Marktgröße und Marktanteil für Automotive-Testausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.81 Milliarden US-Dollar |

| Marktgröße (2031) | 4.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Testausrüstung von Mordor Intelligence

Die Marktgröße für Automotive-Testausrüstung wurde im Jahr 2025 auf 3,65 Milliarden USD geschätzt und soll von 3,81 Milliarden USD im Jahr 2026 auf 4,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,19 % während des Prognosezeitraums (2026–2031). Das Wachstum resultierte aus dem Übergang von der verbrennungsmotorzentrierten Validierung hin zur Elektrifizierung, zu softwaredefinierten Fahrzeug-Updates (SDV) und zur Mehrfachsensor-ADAS-Prüfung. Obligatorische UN-R155-Cybersicherheitsprüfungen, rasche Expansionen von Batterie-Gigafabriken und WLTP-gesteuerte Realwelt-Emissionszyklen prägten weiterhin die Investitionsprioritäten bei OEMs und unabhängigen Laboratorien. Europäische Vorschriften sicherten die Führungsposition der Region, während der asiatisch-pazifische Raum zur am schnellsten wachsenden Region wurde, da chinesische und indische Einrichtungen die Hochspannungs- und End-of-Line-Batterieprüfung hochfuhren. Die Wettbewerbsdynamik blieb fragmentiert, da kostengünstige asiatische Prüfstandhersteller die Margen drückten, während ein globaler Mangel an Kalibrierungsingenieuren die Gesamtkapazität begrenzte.

Wichtigste Erkenntnisse des Berichts

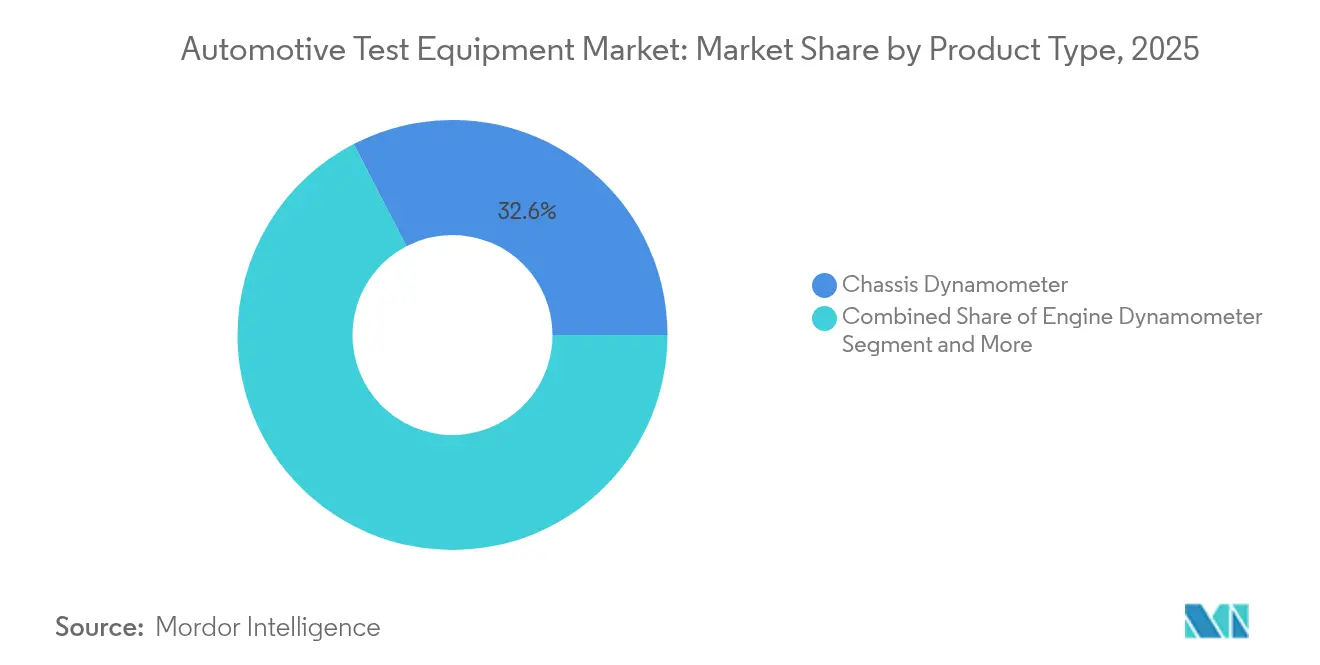

- Nach Produkttyp führten Fahrgestelldynamometer mit einem Umsatzanteil von 32,60 % im Jahr 2025, während EV- und Batterieprüfsysteme bis 2031 voraussichtlich mit einer CAGR von 19,2 % wachsen werden.

- Nach fortschrittlichem Technologietyp entfielen EV-Batterie- und Zyklierstände auf 29,10 % des Marktanteils für Automotive-Testausrüstung im Jahr 2025; Cybersicherheits-Hardware-in-the-Loop-Prüfstände weisen die höchste prognostizierte CAGR von 13,1 % bis 2031 auf.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 61,50 % des Prüfbedarfs im Jahr 2025, während gewerbliche Elektrofahrzeuge zwischen 2026 und 2031 mit einer CAGR von 14,8 % wachsen.

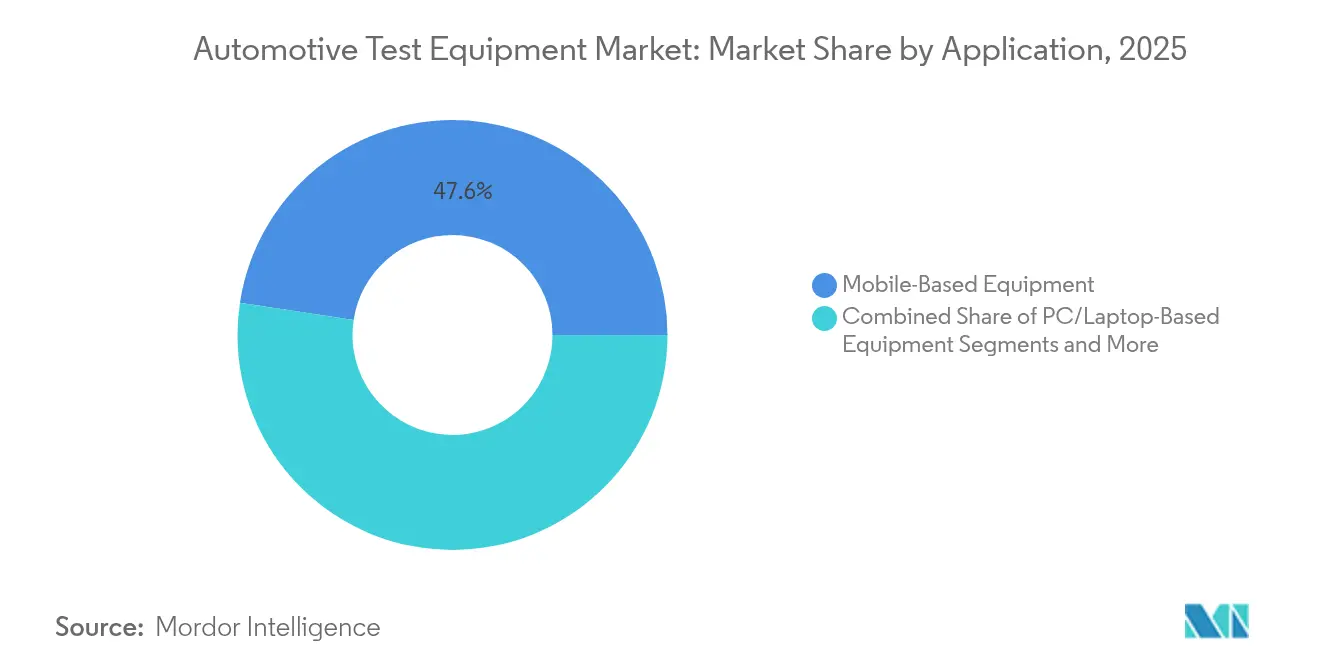

- Nach Anwendung hielten mobile Werkstattscanner 47,60 % der Nachfrage im Jahr 2025, während stationäre Labor-Multiphysik-Prüfstände mit einer CAGR von 13,7 % wachsen.

- Nach Endnutzer repräsentierten OEM-F&E-Zentren 39,60 % der Ausgaben im Jahr 2025, während unabhängige Prüflabore mit einer CAGR von 10,9 % wachsen sollen, da das Outsourcing zunimmt.

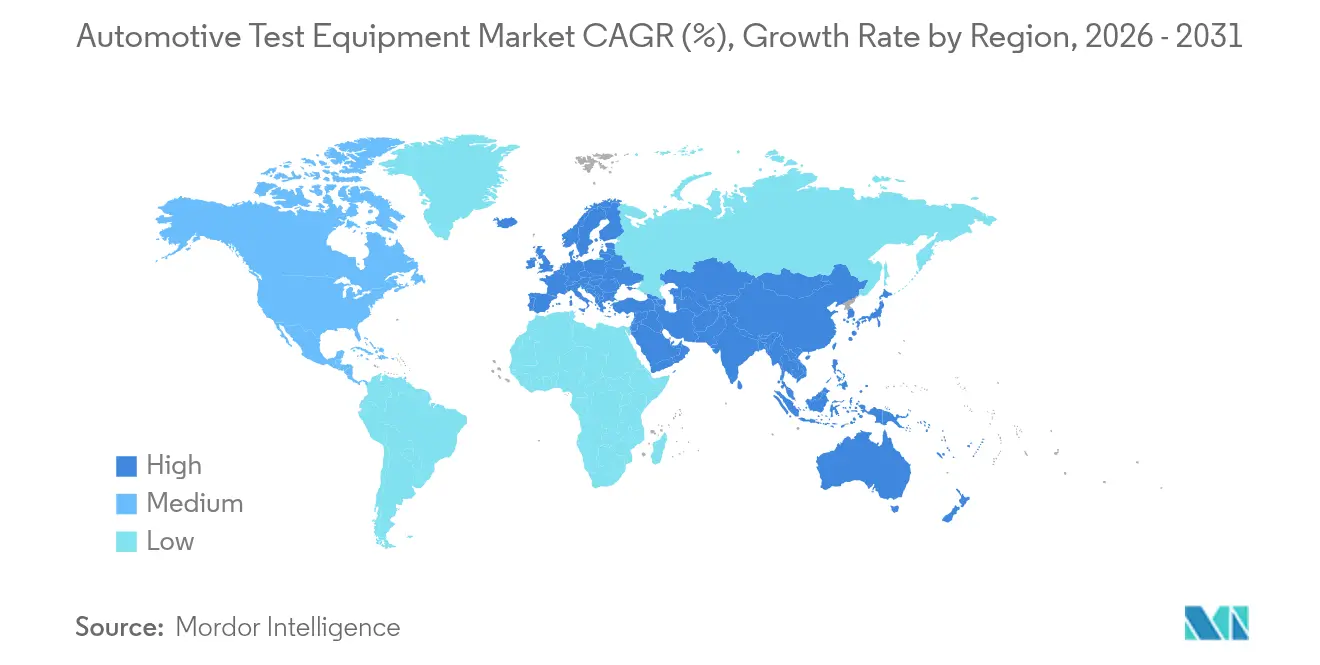

- Europa hielt 2025 einen regionalen Anteil von 34,70 %; der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 11,2 % ausgerichtet, da sich Batterie-Gigafabriken vervielfachen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive-Testausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach der Validierung von EV- und Hybridantrieben | +1.8% | Global, asiatisch-pazifischer Raum und EU führend | Mittelfristig (2–4 Jahre) |

| Übergang zu softwaredefinierten Fahrzeugen erfordert Over-the-Air-Prüffähigkeit | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| ADAS/AV-Regulierung schreibt Mehrfachsensor-Prüfstände vor | +0.9% | EU und Nordamerika als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der WLTP- und EPA-Emissionszyklen treibt Realwelt-Dynamometer-Upgrades voran | +0.7% | EU und Nordamerika vorrangig | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cybersicherheits-Compliance-Prüfung von Fahrzeugen (UN R155) | +0.6% | EU verpflichtend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Rascher Aufbau von Batteriezellen-Gigafabriken mit Bedarf an End-of-Line-Prüfgeräten | +1.1% | Global, China und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach der Validierung von EV- und Hybridantrieben

Die batteriezentrierte Validierung trieb den größten strukturellen Wandel im Markt für Automotive-Testausrüstung voran. Mehr als 400 globale Gigafabriken, die bis 2030 in Betrieb gehen sollen, legten beispiellosen Schwerpunkt auf Formationszyklierer, Wärmemissbrauchsstände und End-of-Line-Prüfgeräte. Honeywells Battery Manufacturing Excellence Platform reduzierte die Ausschussraten um 60 % und verdeutlichte damit Kosteneinsparungspotenziale, die rasche Ausrüstungsupgrades fördern[1]Honeywell, "Honeywell revolutioniert die großmaßstäbliche Batterieproduktion mit Automatisierungssoftware," honeywell.com. Die ultraschallbasierte Inspektion von Titan Advanced Energy Solutions verarbeitete 50.000 Zellen pro Tag, verkürzte die Zykluszeit um 20 % und verbesserte die Ausbeuten um bis zu 5 %. Ausrüstungslieferanten sahen sich mit einer Protokollfragmentierung bei Lithium-Eisenphosphat- und aufkommenden Festkörperchemien konfrontiert, was modulare Systemdesigns erforderte, die verschiedene Formfaktoren aufnehmen können. Anforderungen an die Langzeitmodellierung verlängerten die Prüfdauern zur Simulation von 10–15-jährigen Betriebszyklen und steigerten die Nachfrage nach Hochdurchsatzautomatisierung.

Übergang zu softwaredefinierten Fahrzeugen erfordert Over-the-Air-Prüffähigkeit

SDV-Architekturen verlagerten die Validierung von der periodischen Zertifizierung hin zur kontinuierlichen Softwarepflege. Im Jahr 2025 montierte Fahrzeuge enthielten bis zu 1 Milliarde Codezeilen und erforderten Hardware-in-the-Loop-Ressourcen, die reale Konnektivität replizieren. ISO 24089 etablierte sichere Update-Frameworks und zwang Laboratorien dazu, die Update-Integrität, Rücknahmestrategien und ausfallsichere Neustart-Logik zu verifizieren. Die SDV-Umfrage 2025 ergab, dass 67 % der Automobilhersteller bereits OTA-Patches ausgaben, jedoch nur 23 % diese für funktionale Upgrades einsetzten, was latentes Wachstumspotenzial unterstreicht. Zentralisierte Rechendomänen ersetzten verteilte ECUs und erhöhten die Netzwerkbandbreite sowie die Cybersicherheitsexposition. Prüfplattformen integrieren nun Penetrationstestskripte neben funktionalen Diagnosen, um die Konformität mit UN R156 und R155 zu zertifizieren.

ADAS/AV-Regulierung schreibt Mehrfachsensor-Prüfstände vor

UN R157 verlangte, dass automatisierte Spurhalteassistenzsysteme die Zuverlässigkeit der Sensorfusion vor der Typgenehmigung nachweisen. Kombinierte Radar-, Lidar-, Kamera- und Ultraschallsimulationsumgebungen wurden unverzichtbar und förderten die Einführung integrierter Prüfstände wie der Rohde-und-Schwarz-IPG-Automotive-Radar-HIL-Lösung. Laboratorien replizierten Grenzfall-Wetter-, Blend- und Hindernisszenarien und verfolgten gleichzeitig die Sensordegradation über die Zeit. Produktionslinien fügten Präzisionsausrichtungsstufen hinzu, um multimodale Arrays innerhalb von Millimetertoleranzen zu kalibrieren. Die Nachfrage entstand nicht nur in OEM-Einrichtungen, sondern auch in Aftermarket-Zentren, die nach Windschutzscheiben- oder Stoßfängerreparaturen zur Neukalibrierung von Sensoren verpflichtet sind. Da regionale Vorschriften konvergierten, beeilten sich Komponentenlieferanten, Module vorab zu validieren, was die Prüfstandauslastungsraten steigerte.

Verschärfung der WLTP- und EPA-Emissionszyklen treibt Realwelt-Dynamometer-Upgrades voran

Das Vier-Phasen-Profil des WLTP ersetzte den NEFZ und erforderte Dynamometer mit schnellerer transienter Reaktion und erweitertem Drehzahlbereich. EPA-Revisionen schichteten Umgebungstemperatur und Nebenaggregatlasten auf Fahrprogramme auf und machten Hardware erforderlich, die Hochgeschwindigkeits- und Wärmebedingungen gleichzeitig simuliert. Moderne Dynamometer integrierten Elektromotortechnologie, die die Rückgewinnung von Rekuperationsenergie ermöglichte, die Betriebsenergiekosten senkte und sich an EV-Prüfanforderungen ausrichtete. Hybridprotokolle erforderten einen nahtlosen Wechsel zwischen Verbrennungs- und Elektroantriebsschleifen und veranlassten Steuerungssoftware-Upgrades. Der Nachrüstzyklus beschleunigte sich, da die ICE-Hybrid-Zertifizierungsfenster schrumpften und Flottenlabore dazu veranlassten, Altgeräte früher als geplant auszumustern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Multiphysik-Prüflabore | -0.8% | Global, kleinere OEMs am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Kalibrierungsingenieuren | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Preisdruck durch kostengünstige asiatische Prüfstandhersteller | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Lange Zertifizierungsvorlaufzeiten verlangsamen den Ausrüstungsumschlag | -0.5% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Multiphysik-Prüflabore

Umfassende Einrichtungen überstiegen routinemäßig Ausgaben von 50 Millionen USD, da elektromagnetische Verträglichkeit, Thermozyklierung, Cybersicherheit und mechanische Prüfstände an einem Standort koexistieren müssen. Hyundais Zusammenarbeit mit Siemens im Bereich digitaler Zwillinge verdeutlichte die Komplexität und den Aufwand, der erforderlich ist, um Fahrwerksdynamik, Übertragungspfadakustik und vollständige Fahrzeug-NVH in derselben Halle zu replizieren. Kleinere Zulieferer hatten Schwierigkeiten, solche Budgets zu rechtfertigen, und wurden zum Outsourcing gedrängt. Selbst unabhängige Laboratorien standen vor Finanzierungshürden für Schalltoträume oder isolierte Netzwerkzellen, die für UN-R155-Prüfungen erforderlich sind. Kapitalbarrieren drohen, die Prüfkapazität auf kapitalstarke OEMs und globale Laborketten zu konzentrieren.

Mangel an qualifizierten Kalibrierungsingenieuren

Im Jahr 2024 waren im Vereinigten Königreich nur 58.800 TechSafe-qualifizierte EV-Techniker tätig, die 24 % des Servicebedarfs abdeckten und auf einen breiteren globalen Mangel hinwiesen. ADAS-Ausrichtung, Batteriebelastungstests und Cybersicherheits-Penetrationsprüfungen erfordern jeweils Nischenexpertise, deren Beherrschung Jahre dauert. Ausbildungslehrpläne hinken dem raschen technologischen Wandel hinterher, trotz neuer SAE- und ISO-Programme, sodass Labore um knappes Talent zu Premiumlöhnen konkurrieren. Der Mangel verlängerte Projektlaufzeiten, erhöhte Lohnkosten und begrenzte den Durchsatz kommerzieller Einrichtungen, insbesondere solcher, die mehrere OEM-Konten bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: EV-Prüfung treibt die Evolution traditioneller Ausrüstung voran

Fahrgestelldynamometer behielten 2025 einen Anteil von 32,60 %, doch der Investitionsschwerpunkt verlagerte sich deutlich auf Batterieprüfsysteme, die mit einer CAGR von 19,2 % wachsen. Die Marktgröße für Automotive-Testausrüstung im Bereich EV- und Batterieprüfstände soll bis 2031 1,52 Milliarden USD übersteigen, was die Proliferation von Gigafabriken und strenge Sicherheitsvorschriften widerspiegelt. Herkömmliche Dynamometer wurden aufgerüstet, um Rekuperationsbremslasten und hochdrehmomentstarke Elektroantriebe zu bewältigen. Motor- und Getriebeprüfstände verzeichneten reduzierte Spezifikations-Roadmaps, da OEMs ihre Verbrennungsportfolios verkleinerten. Emissionsanalysatoren wurden an Hybrid-Betriebszyklen angepasst, während Diagnose-Scan-Tools auf cloudbasierte Plattformen migriert wurden, die OTA-Firmware-Pakete und Cybersicherheitsdefinitionen akzeptieren.

HORIBA nutzte jahrzehntelange Dynamometer-Ingenieurskunst, um bestehende Prüfzellen mit Energierückgewinnungsantrieben und Batteriekonditionierungsmodulen nachzurüsten. Chroma ATE erweiterte vollautomatisierte Zykliererlinien, die Ströme bis zu 150 A für großformatige prismatische Zellen verwalten und Thermokammern für Belastungstests integrieren. Radausrichtungs- und Kraftstoffeinspritzprüfgeräte verzeichneten eine Volumenverlangsamung, da Elektroantriebe viele mechanische Subsysteme eliminierten. Trotz langsameren Wachstums blieben diese Segmente in Regionen bestehen, in denen Verbrennungsfahrzeuge weiterhin Aftermarket-Servicenachfrage erzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach fortschrittlichem Technologietyp: Cybersicherheitsprüfung entwickelt sich zur kritischen Domäne

EV-Batterie- und Zyklierstände beanspruchten 29,10 % des Umsatzes 2025 und blieben der Hauptempfänger von Greenfield-Investitionsausgaben. Der Markt für Automotive-Testausrüstung profitierte von den modularen Formationslösungen von Thyssenkrupp Automation Engineering, die für zylindrische, Pouch- oder prismatische Formate flexibel sind. Langzeit-Degradationsprogramme erforderten hohe parallele Kanalzahlen und trieben erhebliche Stromversorgungsbeschaffungen voran.

Cybersicherheitsprüfstände verzeichneten zwar einen geringeren absoluten Wert, aber die schnellste CAGR von 13,1 %, da jede neue Plattform, die nach Juli 2024 in Europa eingeführt wurde, eine UN-R155-Freigabe benötigte. Lieferanten integrierten Bedrohungssimulationsbibliotheken, die das MITRE-ATT&CK-Framework spiegeln und wiederholbare Penetrationsroutinen ermöglichen. ADAS-Simulatoren fügten Radar-Objekt-Injektoren und Kamera-Luminanz-Engines hinzu, um die Robustheit der Sensorfusion zu verifizieren. ECU-Prüfung entwickelte sich zur Validierung von Hochleistungsrechenplatinen mit 10-Gbps-Ethernet-Backbones. Datenlogger wechselten von Wechselmedien zu Cloud-API-Streaming und ermöglichten Predictive-Maintenance-Analysen.

Nach Fahrzeugtyp: Beschleunigung gewerblicher Elektrofahrzeuge übertrifft das Personenkraftwagensegment

Personenkraftwagen bildeten 2025 die Grundlage für 61,50 % der Ausgaben aufgrund globaler Produktionsvolumina und vielfältiger Antriebsoptionen. Die Marktgröße für Automotive-Testausrüstung im Bereich Personenkraftwagenvalidierung soll bis 2031 nach Aufnahme von SDV- und ADAS-Inhalten 2,86 Milliarden USD erreichen. Die Prüfung blieb komplex: ICE-Hybrid-Doppelschleifen, thermische Batteriebeurteilung und Software-Regression koexistierten.

Gewerbliche Elektrobusse und -lkw lieferten jedoch die höchste CAGR von 14,8 %. Flotten verlangten Energieeffizienznachweise, Batterielebensdauerprognosen und Hochspannungssicherheitsprüfungen, die sich von Personenkraftwagenstandards unterscheiden. Das 80.000-Pfund-Schwerlastdynamometer der University of California Riverside verdeutlichte die erforderlichen Skalierungsupgrades für Drehmoment- und Trägheitserfassung. Zweirad- und Mikromobilitätsprüfstände entstanden als urbane Mobilitätsnische zur Validierung kompakter Batteriepakete, leichter Motoren und vernetzter Diagnose-Apps.

Nach Anwendung: Investitionen in stationäre Laboratorien beschleunigen sich trotz mobiler Dominanz

Mobile Werkstattscanner hielten 2025 47,60 % der Nachfrage dank Erschwinglichkeit und Benutzerfreundlichkeit in verteilten Servicenetzwerken. Hardware-Updates ermöglichten sichere OTA-Berechtigungsprüfungen, sodass Techniker Software-Flashvorgänge im Feld autorisieren konnten. Dennoch priorisierten OEMs und Tier-1-Zulieferer Ausgaben mit einer CAGR von 13,7 % für stationäre Laboratorien, die Multiphysik-Validierung unter einem Dach ermöglichen.

Laboratorien implementierten klimatisierte Kammern, elektromagnetische Abschirmung und robotergestützte Positionierungssysteme, die tragbare Geräte nicht replizieren können. PC- oder Laptop-basierte Prüfstände überbrückten die Lücke und lieferten mehr Rechenleistung als Handgeräte bei gleichzeitiger Wahrung der Flexibilität vor Ort. Hersteller im asiatisch-pazifischen Raum beschleunigten den Aufbau stationärer Labore, um die Zertifizierung zu lokalisieren und den Versand von Prototypen ins Ausland zu vermeiden, was mit regionalen Souveränitätszielen übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unabhängige Labore gewinnen durch Spezialisierung Marktanteile

OEM-F&E-Zentren kauften 2025 noch 39,60 % der Ausrüstung und bewahrten die interne Kontrolle über IP-sensible Programme wie Batteriechemien der nächsten Generation. Die zunehmende regulatorische Komplexität verlagerte jedoch ausgewählte Aufgaben auf unabhängige Labore und trieb deren CAGR von 10,9 % voran. TÜV SÜD Czech beispielsweise bot seltene End-to-End-UN-R155-Bewertungsslots an, wobei die Zeitpläne aufgrund von Rückständen oft 18 Monate betrugen.

Tier-1-Zulieferer investierten weiterhin in End-of-Line-Prüfstände für Produktionslinien, während Fahrzeuginspektionszentren HV-Isolationsprüfgeräte nachrüsteten, um alternde EV-Flotten zu zertifizieren. Aftermarket-Ketten erkundeten abonnementbasierte Diagnosesoftware, sahen sich jedoch mit Technikermangel konfrontiert, der die Akzeptanz begrenzte.

Geografische Analyse

Europa entfiel 2025 auf 34,70 % des Umsatzes, da WLTP-Emissionen, UN-R155-Cyberregeln und ADAS-Vorschriften den Validierungsumfang kollektiv erweiterten. Deutschland, Frankreich und das Vereinigte Königreich beherbergten den Großteil der Multiphysik-Einrichtungen des Kontinents, die oft direkt mit OEM-Ingenieurcampussen verbunden waren. Diese Premiumanforderungen trieben die durchschnittlichen Verkaufspreise über globale Normen hinaus und stützten gesunde lokale Margen, selbst als preisbewusste asiatische Anbieter in Einstiegssegmente vordrangen.

Der asiatisch-pazifische Raum verzeichnete die stärkste Entwicklung mit einer CAGR von 11,2 % bis 2031. Chinas Führungsposition bei Batterie-Gigafabriken löste eine steigende Nachfrage nach Formationszyklierer und Belastungsprüfständen aus. W-Ibedas Investition von 104 Millionen USD in ein intelligentes NEV-Labor verdeutlichte das unternehmerische Engagement für die inländische Validierung. Indiens Aufstieg zum drittgrößten Fahrzeugproduzenten der Welt veranlasste OEMs, lokalisierte End-of-Line-Linien zu installieren, um grenzüberschreitende Zertifizierungsverzögerungen zu umgehen. Japan und Südkorea konzentrierten sich auf Hybrid- und Halbleiterintegration und hielten Importe von Hochpräzisionsprüfgeräten aufrecht.

Nordamerika repräsentierte einen stabilen, regulierungsgetriebenen Markt. EPA-Realwelt-Dynamometer-Updates und NHTSA-Richtlinien für autonome Piloten erforderten iterative Prüfstandverbesserungen. Batterie-Korridor-Projekte in Michigan, Tennessee und Ontario stimulierten Bestellungen für Hochstromzyklierer und Salzsprühkorrosionskammern. Mexikos expandierende Montagebasis trieb die Nachfrage nach förderbandmontierten Radausrichtungsstationen für exportbestimmte Fahrzeuge an. Der Nahe Osten und Afrika blieben nascent; grüne Wasserstoff-LKW-Pilotprojekte in den VAE und südafrikanische EV-Anreize signalisierten jedoch künftigen Ausrüstungsbedarf.

Wettbewerbslandschaft

Der Markt für Automotive-Testausrüstung zeigte eine moderate Fragmentierung. HORIBA, AVL und Bosch dominierten weiterhin hochkomplexe Dynamometer durch Ingenieurtiefe und Installationsbasis-Hebelwirkung. AVL integrierte KI-gesteuerte Analysen in Verbrennungs- und Hybridprüfstände und ermöglichte automatisierte Anomalieerkennung sowie verkürzte Prüfdauern. Bosch aktualisierte die ESI[tronic]-Evolution-Software um Tesla-Diagnosen und unterstrich damit den Wandel hin zur SDV-Kompatibilität[3]Robert Bosch GmbH, "Chancen in herausfordernden Zeiten nutzen – gemeinsam mit Bosch," bosch-presse.de.

Softwarezentrierte Neueinsteiger wie Applied Intuition entwickelten Cloud-Simulationsplattformen, die physische Kilometeranforderungen durch Virtualisierung von Grenzfallszenarien reduzieren. Hardware-Platzhirsche reagierten mit Partnerschaften und Akquisitionen: Rohde und Schwarz arbeitete mit IPG Automotive zusammen, um Radar-Objekt-Simulatoren und Szenariosoftware in einem HIL-Stack zu kombinieren. Keysight erweiterte 5G-V2X-Verifizierungsprüfstände und richtete sich an aufkommende Sidelink-Anforderungen aus.

Asiatische Wertanbieter lieferten Fahrgestell- und Motorprüfstände zu 20–30 % niedrigeren Preisen und verstärkten den Margendruck in kostensensiblen Segmenten. Gleichzeitig verlangten Premiumkäufer vollständig integrierte, cybersichere und cloudvernetzte Lösungen, was eine Hantelstruktur förderte, bei der sowohl kostengünstige als auch hochwertige Angebote wuchsen. Strategischer Weißraum besteht weiterhin bei Festkörperbatterie-Formationsausrüstung und dedizierter UN-R155-Penetrationstest-Automatisierung, wo die Lieferantenkapazität noch hinter der Nachfrage zurückbleibt.

Marktführer in der Branche für Automotive-Testausrüstung

Delphi Technologies

ABB Group

Honeywell International Inc.

Robert Bosch GmbH

Horiba Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Anritsu Corporation präsentierte sein Power-HIL-System auf der Automotive Technology Exhibition 2025 in Nagoya und kombinierte Präzisionsversorgungen mit HIL-Simulation für die EV-Validierung.

- Juni 2025: Die SDV-Umfrage 2025 bestätigte, dass 67 % der Automobilfachleute OTA-Updates ausgeben, während nur 23 % diese für Feature-Upgrades einsetzen, was den künftigen Prüfstandbedarf unterstreicht.

- Mai 2025: Siemens präsentierte Simcenter-Fortschritte auf der Automotive Testing Expo 2025 und betonte integrierte physisch-digitale Workflows.

- April 2025: HORIBA eröffnete seine Fahrzeugprüfzellen-Einrichtung und erweiterte die Kapazität zur Bewertung von Emissionen und Energieverbrauch.

Globaler Marktberichtsumfang für Automotive-Testausrüstung

Automotive-Testausrüstung umfasst eine vielfältige Palette von Werkzeugen und Geräten, die zur Bewertung, Prüfung und Diagnose von Fahrzeugkomponenten und -systemen entwickelt wurden. Diese Instrumente unterstützen Kfz-Techniker und Ingenieure bei der Überprüfung, dass Fahrzeuge und ihre Teile effizient funktionieren, Sicherheitsstandards einhalten und Umweltvorschriften entsprechen. Die Forschung untersucht auch zugrunde liegende Wachstumstreiber und bedeutende Branchenlieferanten, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten während des prognostizierten Zeitraums beitragen. Die Marktschätzungen und Prognosen basieren auf den Basisjahresfaktoren und werden mithilfe von Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für Automotive-Testausrüstung ist segmentiert nach Produkttyp (Fahrgestelldynamometer, Motordynamometer, Fahrzeugemissionsprüfsystem, Radausrichtungsprüfgerät, Kraftstoffeinspritzpumpenprüfgerät und Getriebeprüfstand), nach fortschrittlichem Technologietyp (ADAS-Prüfung, ECU-Prüfung, Datenloggersystem und EV-Prüfung), nach Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeug), nach Anwendung (mobilbasierte Ausrüstung und PC/Laptop-basierte Ausrüstung) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Fahrgestelldynamometer |

| Motordynamometer |

| Getriebeprüfstand |

| Fahrzeugemissionsprüfsystem |

| Radausrichtungsprüfgerät |

| Kraftstoffeinspritzpumpenprüfgerät |

| Diagnose-Scan-Tools |

| ADAS-Prüfung |

| ECU-Prüfung |

| Datenloggersystem |

| EV- und Batterieprüfung |

| Personenkraftwagen |

| Nutzfahrzeug |

| Zweirad und Mikromobilität |

| Mobilbasierte Ausrüstung |

| PC/Laptop-basierte Ausrüstung |

| Stationäre Laborprüfstände |

| OEM-F&E-Zentren |

| Tier-1-Zulieferer |

| Unabhängige Prüflabore |

| Fahrzeuginspektionszentren |

| Aftermarket-Servicewerkstätten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Produkttyp | Fahrgestelldynamometer | ||

| Motordynamometer | |||

| Getriebeprüfstand | |||

| Fahrzeugemissionsprüfsystem | |||

| Radausrichtungsprüfgerät | |||

| Kraftstoffeinspritzpumpenprüfgerät | |||

| Diagnose-Scan-Tools | |||

| Nach fortschrittlichem Technologietyp | ADAS-Prüfung | ||

| ECU-Prüfung | |||

| Datenloggersystem | |||

| EV- und Batterieprüfung | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Nutzfahrzeug | |||

| Zweirad und Mikromobilität | |||

| Nach Anwendung | Mobilbasierte Ausrüstung | ||

| PC/Laptop-basierte Ausrüstung | |||

| Stationäre Laborprüfstände | |||

| Nach Endnutzer | OEM-F&E-Zentren | ||

| Tier-1-Zulieferer | |||

| Unabhängige Prüflabore | |||

| Fahrzeuginspektionszentren | |||

| Aftermarket-Servicewerkstätten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive-Testausrüstung?

Der Markt für Automotive-Testausrüstung hatte 2026 einen Wert von 3,81 Milliarden USD und soll bis 2031 einen Wert von 4,67 Milliarden USD erreichen.

Welche Region führt den Markt an und welche wächst am schnellsten?

Europa hielt 2025 einen Anteil von 34,70 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,2 % wachsen wird.

Welche Produktkategorie wächst am schnellsten?

EV- und Batterieprüfsysteme wachsen mit einer CAGR von 19,2 % und übertreffen damit bei weitem das Wachstum herkömmlicher Fahrgestelldynamometer.

Warum sind Cybersicherheitsprüfstände stark nachgefragt?

UN R155 schreibt vor, dass jede neue Fahrzeugplattform einer Cyber-Intrusions-Validierung unterzogen wird, was die Einführung von Hardware-in-the-Loop-Prüfständen beschleunigt, die Angriffsvektoren simulieren.

Was ist die größte Herausforderung für Ausrüstungskäufer?

Hohe Investitionsausgaben für Multiphysik-Laboratorien und ein Mangel an qualifizierten Kalibrierungsingenieuren begrenzen das Tempo der Kapazitätserweiterung.

Wie werden gewerbliche Elektrofahrzeuge den Prüfbedarf beeinflussen?

Schwerlast-EV-Flotten erfordern Hochdrehmoment-Dynamometer, großformatige Batteriezyklierer und betriebszyklus-spezifische Dauerhaftigkeitsprotokolle, was eine CAGR von 14,8 % bei der Nachfrage nach Ausrüstung im gewerblichen Segment antreibt.

Seite zuletzt aktualisiert am: