Marktgröße und Marktanteil für Prüf- und Analysedienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.19 Milliarden US-Dollar |

| Marktgröße (2031) | 54.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

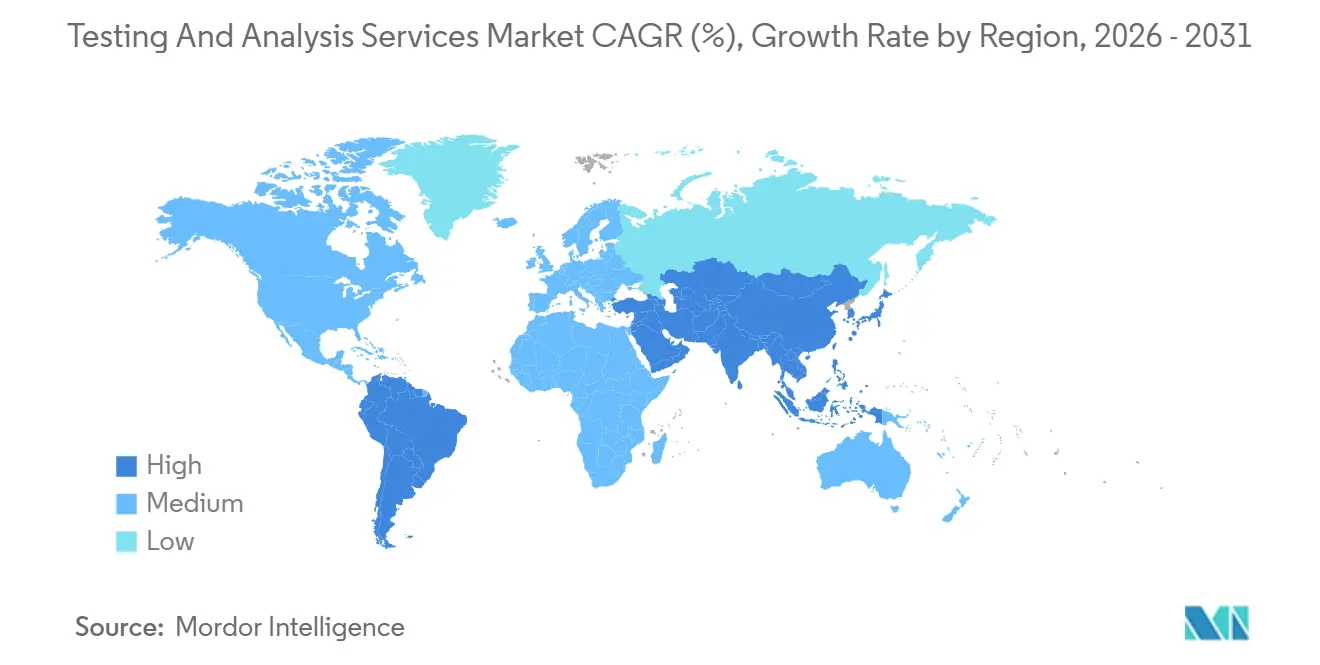

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Prüf- und Analysedienstleistungen von Mordor Intelligence

Die Marktgröße für Prüf- und Analysedienstleistungen wird voraussichtlich von 38,16 Milliarden USD im Jahr 2025 auf 40,19 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 54,92 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,44 % über den Zeitraum 2026–2031 entspricht.

Eine konvergierende Mischung aus strengeren globalen Vorschriften, elektrifizierungsgetriebener Mineralerkundung und dezentralisierter Prüfinfrastruktur verändert die Nachfrage jenseits des traditionellen Kerns aus Pharmazie und Lebensmittelsicherheit. Eigenständige Laboratorien bilden nach wie vor das Fundament der Einnahmen, doch krankenhausbasierte Einrichtungen expandieren rasch, da Gesundheitssysteme integrierte Diagnostik in die klinische Versorgung einbinden. Chromatographie bleibt die dominierende Technik, doch die Nachfrage nach Bioassay- und Immunoassay-Verfahren nimmt auf dem Rücken von Biologika- und Impfstoffpipelines zu. Das regionale Wachstum verlagert sich in Richtung Asien-Pazifik, wo Indien und China Labornetzwerke ausbauen, während Nordamerika einen regulatorischen Vorsprung behält, der in der strengen Aufsicht durch die FDA und die EPA verwurzelt ist.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleister hielten eigenständige Laboratorien im Jahr 2025 einen Marktanteil von 39,42 % am Markt für Prüf- und Analysedienstleistungen, während krankenhausbasierte Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 8,82 % wachsen werden.

- Nach Prüftechnik führte die Chromatographie im Jahr 2025 mit einem Umsatzanteil von 31,55 %; Bioassay- und Immunoassay-Methoden werden voraussichtlich bis 2031 mit einer CAGR von 9,64 % expandieren.

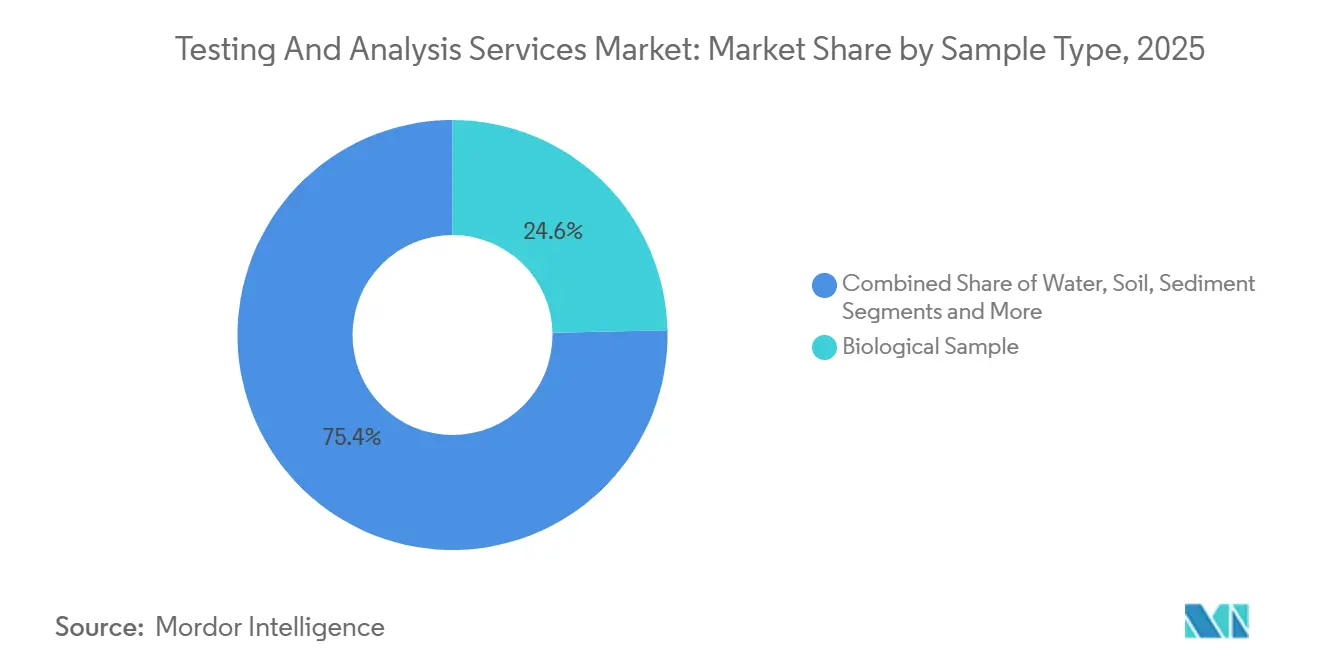

- Nach Probenart trugen biologische Matrices im Jahr 2025 24,64 % der Volumina bei; Tonminerale sind auf dem Weg, zwischen 2026 und 2031 mit einer CAGR von 8,24 % zu wachsen.

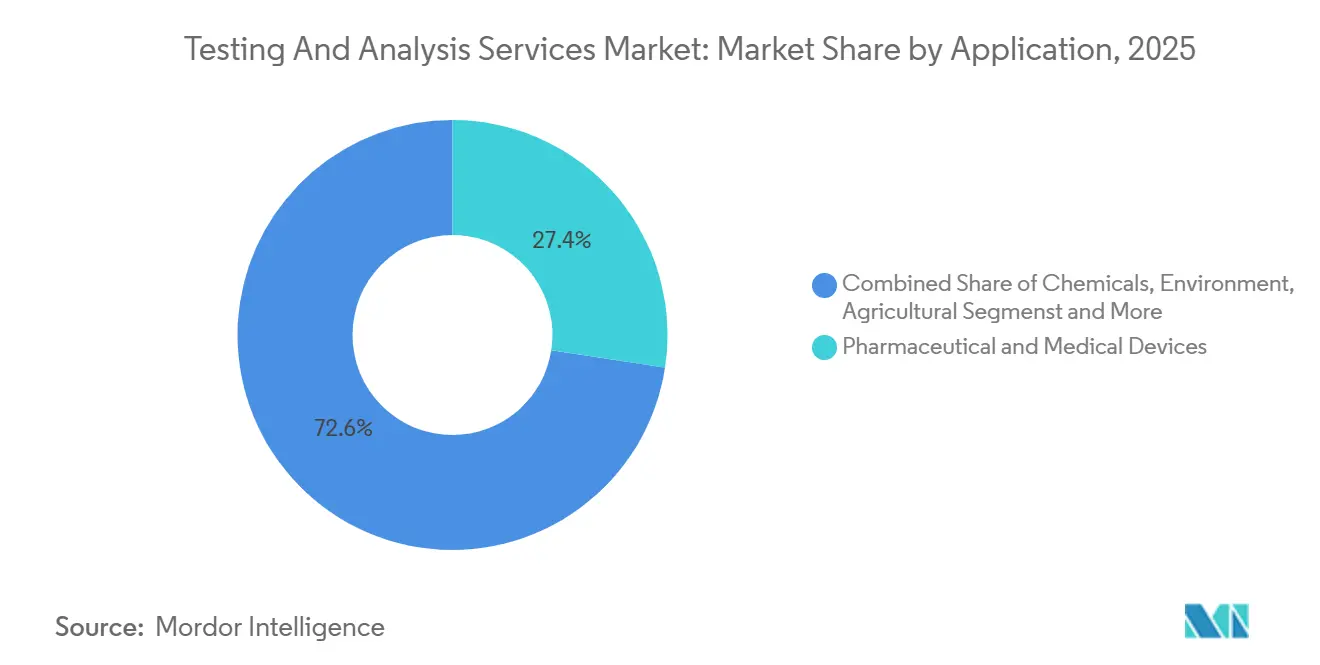

- Nach Anwendung entfielen auf Pharmazeutika und Medizinprodukte im Jahr 2025 27,42 % des Umsatzes; landwirtschaftliche Prüfungen werden bis 2031 voraussichtlich mit einer CAGR von 10,01 % steigen.

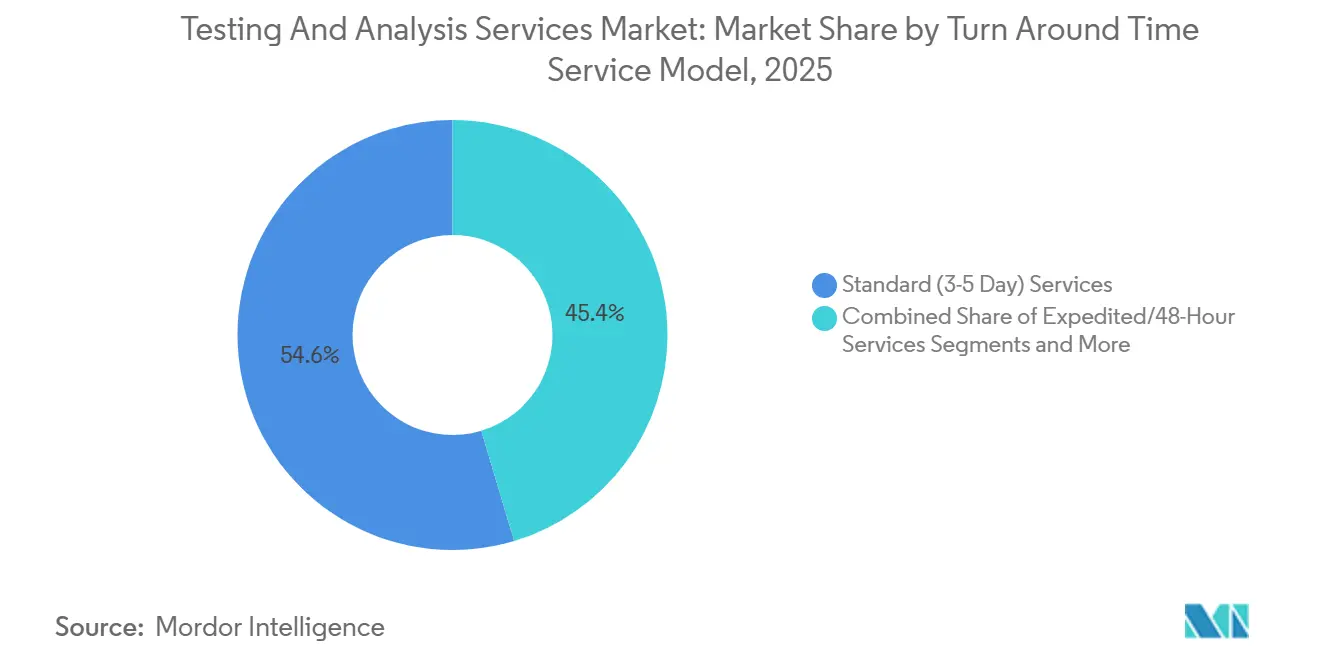

- Nach Servicemodell erfassten Standard-Drei-bis-Fünf-Tage-Verträge im Jahr 2025 54,63 % des Umsatzes, und Vor-Ort- oder mobile Laboratorien werden bis 2031 voraussichtlich eine CAGR von 10,51 % verzeichnen.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 33,11 % des Umsatzes, während Asien-Pazifik bis 2031 mit einer CAGR von 8,83 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Prüf- und Analysedienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Vorschriften in den Bereichen Lebensmittel, Pharma und Umwelt | 1.4% | Global, mit stärkster Durchsetzung in Nordamerika, der EU und dem Asien-Pazifik-Raum (Indien, China) | Mittelfristig (2–4 Jahre) |

| Steigender Pharma-Biotech-Forschungs- und Entwicklungsaufwand | 1.2% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Auftragsforschungszentren im Asien-Pazifik-Raum (Indien, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Umweltüberwachungsauflagen | 1.1% | Global, konzentriert in Nordamerika (PFAS), EU (Green Deal), China (Luftqualität) | Langfristig (≥ 4 Jahre) |

| Ausweitung des grenzüberschreitenden Handels und der Qualitätszertifizierung | 0.9% | Global, mit Schwerpunkt auf Exportkorridoren im Asien-Pazifik-Raum und Lebensmittelimporten im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Einführung von Mikrofluidik- und tragbaren Prüfgeräten | 0.8% | Asien-Pazifik und Afrika für Point-of-Care-Diagnostik; Nordamerika für Umweltprobenahmen im Feld | Langfristig (≥ 4 Jahre) |

| Boom bei der Erkundung von Batteriemineralien, der geochemische Analysen ankurbelt | 1.0% | Asien-Pazifik (Lithiumdreieck: Australien, Chile, Argentinien), Nordamerika (inländische Lieferketten) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Vorschriften in den Bereichen Lebensmittel, Pharma und Umwelt

Strengere Vorschriften in den Bereichen Lebensmittelsicherheit, Arzneimittelzulassung und Umweltverschmutzungskontrolle verkürzen die Produkteinführungszeiten und erhöhen die Standards für die analytische Validierung. Der FDA-Leitfaden von 2024 zur Kontrolle elementarer Verunreinigungen schreibt nun die Massenspektrometrie mit induktiv gekoppeltem Plasma für 24 Elemente vor und macht ältere Atomabsorptionsmethoden obsolet.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Kontrolle elementarer Verunreinigungen”, US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, fda.gov Europas Farm-to-Fork-Strategie weitete die Rückstandsprüfung auf mehr als 500 Pestizidverbindungen aus, ein Schritt, den nur leistungsstarke Laboratorien effizient bewältigen können.[2]Europäische Behörde für Lebensmittelsicherheit, „Bericht zur Überwachung von Pestizidrückständen 2025”, Europäische Behörde für Lebensmittelsicherheit, efsa.europa.eu Indiens FSSAI plant, bis 2028 1.000 akkreditierte Lebensmittellaboratorien hinzuzufügen, was öffentlich-private Chancen signalisiert. China hat ab September 2024 vierteljährliche Emissionsprüfungen durch Dritte für Industrieparks vorgeschrieben, was die Nachfrage nach Umweltprüfungen in Städten der zweiten und dritten Kategorie effektiv verdoppelt. Der kumulative Effekt begünstigt Betreiber mit breiten Akkreditierungsportfolios und Kapitalreserven für eine schnelle Methodenvalidierung.

Steigender Pharma-Biotech-Forschungs- und Entwicklungsaufwand

Die globalen Forschungs- und Entwicklungsausgaben der Pharmaunternehmen erreichten im Jahr 2024 244 Milliarden USD, und die Auftraggeber lagerten 38 % der Analysebudgets an externe Laboratorien aus. Biologika-Pipelines treiben das Wachstum bei Bioassay- und Immunoassay-Arbeiten an, die bis 2031 eine CAGR von 9,64 % verzeichneten. Große Unternehmen wie Pfizer erhöhten die Ausgaben für externe Laboratorien im Jahr 2024 um mehr als 20 %, um Onkologie- und Seltene-Krankheiten-Programme zu beschleunigen. Indiens Auftragsforschungszentren erzielten im Jahr 2024 3,2 Milliarden USD aus Prüfleistungen und nutzten dabei Kostenvorteile und die Nähe zu Wirkstoffclustern. Laboratorien, die Unterstützung bei Regulierungsangelegenheiten und elektronische Datenintegration anbieten, erzielen Premiumpreise, während Anbieter von Standard-Analysen unter Margendruck stehen.

Wachsende Umweltüberwachungsauflagen

Die Regelung der EPA vom Oktober 2024 begrenzte PFAS im Trinkwasser auf Teile-pro-Billion-Schwellenwerte und schuf damit einen geschätzten jährlichen Prüfbedarf von 1,8 Milliarden USD.[3]US-amerikanische Umweltschutzbehörde, „Nationale primäre Trinkwasserverordnung für PFAS”, US-amerikanische Umweltschutzbehörde, epa.gov Europa weitete die kontinuierliche Emissionsüberwachung im Rahmen seiner Richtlinie über Industrieemissionen auf 15.000 weitere Anlagen aus, was die regionale Laborkapazität belastet. China verpflichtete sich bis 2025 zu 120 Milliarden RMB für die Überwachung von Luft, Wasser und Boden und schrieb dabei die ISO/IEC 17025-Akkreditierung für Dienstleister vor. Australien führte Mitte 2024 Boden-PFAS-Schwellenwerte ein und steigerte damit geochemische und hydrogeologische Analysen. Diese Auflagen verlagern die Umweltüberwachung von periodischen Kontrollen hin zu kontinuierlichen, datenintensiven Abläufen und belohnen Laboratorien, die die Probenvorbereitung und die cloudbasierte Berichterstattung automatisieren.

Ausweitung des grenzüberschreitenden Handels und der Qualitätszertifizierung

Der Warenhandel erreichte im Jahr 2024 25,3 Billionen USD, wobei regulierte Güter – Lebensmittel, Pharmazeutika, Chemikalien – mehr als ein Viertel ausmachten. Die Afrikanische Kontinentale Freihandelszone harmonisierte Konformitätsregeln, erfordert jedoch weiterhin Nachprüfungen in den Zielmärkten, was den Laboraufwand für Exporteure verdoppelt. Das Vorversandprogramm Saudi-Arabiens verlangt nun Analysezertifikate von ISO 17025-Laboratorien im Ursprungsland, was die Prüfvolumina im Nahen Osten erhöht. Ausstehende Gespräche zur gegenseitigen Anerkennung zwischen den USA und der EU könnten letztendlich doppelte Prüfungen reduzieren und die Anforderungen an Laboratorien mit transatlantischen Akkreditierungen erhöhen. Mehrstufige Netzwerke sind am besten positioniert, um diese regulatorischen Asymmetrien zu nutzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für fortschrittliche analytische Instrumente | -0.7% | Global, besonders ausgeprägt im Asien-Pazifik-Raum und in Afrika, wo der Kapitalzugang eingeschränkt ist | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Analytischen Chemikern und Labortechnikern | -0.6% | Nordamerika, Europa und Asien-Pazifik (Indien, China) mit Talentlücken | Mittelfristig (2–4 Jahre) |

| Zunehmende Datenschutzverletzungen bei Audits für ausgelagerte Laboratorien | -0.4% | Global, konzentriert in Auftragsforschungszentren (Indien, China, Osteuropa) | Kurzfristig (≤ 2 Jahre) |

| Digitale Cheminformatik-Modelle, die Routinetests verdrängen | -0.5% | Nordamerika und Europa, wo die Recheninfrastruktur ausgereift ist | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für fortschrittliche analytische Instrumente

Hochwertige Massenspektrometer und NMR-Systeme können bis zu 3 Millionen USD pro Stück kosten, wobei jährliche Wartungsverträge bis zu 12 % des Kaufpreises ausmachen. Die Erzeugerpreisinflation für analytische Geräte stieg im Jahr 2024 um 6,2 % im Jahresvergleich und übertraf damit die allgemeinen Laborgerätekosten. Pay-per-Sample-Leasing erleichtert den Cashflow, senkt jedoch die Bruttomargen im Vergleich zum Direktkauf um bis zu 20 %. Ein Drittel der europäischen klinischen Laboratorien verzögerte im Jahr 2024 aufgrund höherer Zinssätze Upgrades, trotz steigender Probenvolumina. Die Kapitalintensität festigt Skalenvorteile für globale Netzwerke und schränkt gleichzeitig regionale Spezialisten ein.

Mangel an qualifizierten Analytischen Chemikern und Labortechnikern

Die Nachfrage nach Chemietechnikern wächst schneller als die Abschlussquoten und vergrößert strukturelle Arbeitslücken. Die Abschlüsse in Chemie in den USA sanken zwischen 2019 und 2023 um 11 %, während die Arbeitgebernachfrage stieg. Das mittlere Gehalt für analytische Chemiker in der Mitte ihrer Karriere stieg im Jahr 2024 um 9,3 % auf 87.400 USD, was den intensivierten Einstellungswettbewerb widerspiegelt. Indien steht vor einem Fehlbedarf von 42.000 Labortechnikern, der durch begrenzte Berufsausbildungskapazitäten und Abwanderung ins Ausland verursacht wird. Die Ausbildungsplatzzahlen für Laborassistenten in Deutschland sanken in fünf Jahren um 18 % und lösten Forderungen nach Einwanderungsreformen aus. Laboratorien müssen zwischen Lohninflation und Automatisierung wählen, ein Kompromiss, der kleinere Betreiber belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Probenart: Biologische Matrices bleiben der Kern, während Tonminerale an Fahrt gewinnen

Biologische Proben machten im Jahr 2025 24,64 % der Prüfvolumina aus und unterstreichen die pharmazeutische Bioanalyse und klinische Diagnostik. Dieser Anteil des Marktes für Prüf- und Analysedienstleistungen lieferte stabile Einnahmen, steht jedoch unter Preisdruck, da Krankenhauslaboratorien hochvolumige Analysen automatisieren. Tonminerale erfassten nur einen mittleren einstelligen Anteil, werden aber voraussichtlich mit einer CAGR von 8,24 % wachsen, was den Boom bei Lithium in Batteriequalität widerspiegelt. Der Aufschwung des Segments wird durch Analysen wie Röntgenbeugung und optische Emissionsspektrometrie mit induktiv gekoppeltem Plasma verankert, die Extraktionswege für komplexe Mineralogie optimieren.

Die steigende Nachfrage nach lithiumhaltigen Tonen in Nevada und North Carolina erfordert 30 % mehr analytische Durchläufe pro Tonne Erz als Sole- oder Hartgesteinsquellen, was die Marktgröße für Prüf- und Analysedienstleistungen in dieser Nische erhöht. Unterdessen profitieren Wasser- und Bodenprüfungen von PFAS-Vorschriften, operieren jedoch zu niedrigeren Preispunkten. Metalllegierungsprüfungen unterstützen die Luft- und Raumfahrt sowie die additive Fertigung, während Chemikalienproduktanalysen REACH- und TSCA-Einreichungen untermauern. Insgesamt schaffen diversifizierte Probenströme eine ausgewogene Volumenpipeline, die Anbieter vor der Zyklizität einzelner Sektoren schützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prüftechnik: Chromatographie führt, doch Bioassays gewinnen an Dynamik

Die Chromatographie hielt im Jahr 2025 31,55 % des Umsatzes und hatte damit den größten Marktanteil unter den Techniken im Markt für Prüf- und Analysedienstleistungen. Ihre Allgegenwärtigkeit erstreckt sich auf die Verunreinigungsprofilierung, das Screening auf Pestizidrückstände und die Quantifizierung von Spurenschadstoffen. Bioassay- und Immunoassay-Verfahren wachsen am schnellsten mit einer CAGR von 9,64 %, da Regulierungsbehörden Tierversuche zur Wirksamkeitsprüfung durch zellbasierte Alternativen bei der Chargenfreigabe von Biologika ersetzen. Dieser Trend erweitert die Marktgröße für Prüf- und Analysedienstleistungen für hochkomplexe, margenstarke Analysen im Zusammenhang mit monoklonalen Antikörpern und mRNA-Impfstoffen.

Spektroskopie- und Massenspektrometriemethoden bilden die Grundlage für die Strukturaufklärung und den Ultraspurennachweis, ihre Kapitalintensität begrenzt jedoch die Verbreitung über erstklassige Laboratorien hinaus. Mikroskopie, Bildgebung, mechanische und thermische Analysen behalten kritische Rollen bei der Schadensanalyse und Materialqualifizierung, insbesondere für Kunden aus der Luft- und Raumfahrt sowie der Medizinprodukteindustrie. Anbieter bündeln Chromatographiehardware mit Datenanalysesoftware, um der Kommoditisierung entgegenzuwirken, und verlagern das Wertversprechen vom Instrumentenverkauf zur Workflow-Optimierung.

Nach Servicemodell nach Bearbeitungszeit: Standardverträge dominieren, während mobile Laboratorien im Feld an Bedeutung gewinnen

Standard-Drei-bis-Fünf-Tage-Dienste machten im Jahr 2025 54,63 % des Umsatzes aus und verankerten den Markt für Prüf- und Analysedienstleistungen mit vorhersehbaren Batch-Workflows. Beschleunigte 48-Stunden-Verträge und Vor-Ort- oder mobile Laboratorien steigen schneller, wobei letztere bis 2031 eine CAGR von 10,51 % verzeichnen. Bergbaukunden schätzen Vier-Stunden-Feldanalysen, die Bohrvektoren in Echtzeit steuern, während dezentralisierte klinische Studien auf mobile Stabilitätskammern angewiesen sind, um den Patientenabbruch zu reduzieren.

Kontinuierliche Überwachungsverträge liefern einen stetigen Cashflow, erfordern jedoch Vorabinvestitionen in automatisierte Probenehmer und Telemetrie. Regulatorischer Konservatismus bindet viele GMP- und Lebensmittelsicherheitsprotokolle noch immer an zentralisierte Laboratorien, doch hybride Modelle, die Feldscreening mit Referenzbestätigung verbinden, verbreiten sich. Anbieter, die mobile Kapazitäten ausbauen, ohne die Akkreditierung zu gefährden, können ihren Wettbewerbsvorteil ausbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleister: Eigenständige Netzwerke führen, während Krankenhäuser Diagnostik internalisieren

Eigenständige Laboratorien sicherten sich im Jahr 2025 39,42 % des Umsatzes und nutzten dabei mehrstufige Präsenzen und breite ISO 17025-Geltungsbereiche, um regulierte Branchen zu bedienen. Krankenhausbasierte Laboratorien expandieren jedoch mit einer CAGR von 8,82 %, da integrierte Versorgungsnetzwerke in den Vereinigten Staaten in Begleitdiagnostik- und Pharmakogenomikfähigkeiten investieren. Diese Migration verändert den Markt für Prüf- und Analysedienstleistungen, indem esoterische Analysen ins Haus verlagert werden und die Referenzlaborvolumina für routinemäßige klinische Panels reduziert werden.

Klinikbasierte Laboratorien besetzen eine schrumpfende Nische zwischen Krankenhausintegration und Point-of-Care-Geräten. Unabhängige Anbieter behalten Vorteile in den Bereichen Pharmazie, Umwelt und Lebensmittel, wo umfangreiche Akkreditierungen und Methodenvalidierungen obligatorisch sind. Sie müssen jedoch steigende Lohnkosten und Geräteinflation bewältigen, um die Margenintegrität zu wahren.

Nach Anwendung: Pharma verankert den Umsatz, während die Landwirtschaft am schnellsten wächst

Pharmazeutische und Medizinproduktprüfungen generierten im Jahr 2025 27,42 % des Umsatzes und unterstreichen die Abhängigkeit des Sektors von externen Laboratorien für Stabilitäts-, Verunreinigungs- und Biokompatibilitätsstudien. Landwirtschaftliche Prüfungen sind mit einer CAGR von 10,01 % bis 2031 für die schnellste Expansion positioniert, angetrieben durch strengere Pestizidrückstandsüberwachung und Bodenmikrobiom-Profilierung. Dieser Schwung vergrößert die Marktgröße für Prüf- und Analysedienstleistungen innerhalb der Agrarwissenschaft, einem Segment, das historisch von hochkomplexen Laboratorien unterversorgt wurde.

Lebensmittel- und Getränkeprüfungen bleiben volumenintensiv, aber preissensitiv, während Chemikalien- und Umweltanalysen von der REACH-Erweiterung und der PFAS-Regulierung profitieren. Die daraus resultierende Anwendungsstreuung diversifiziert die Einnahmen, schützt Laboratorien vor sektorspezifischen Abschwüngen und richtet Dienstleistungen an globalen Nachhaltigkeitsprioritäten aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 33,11 % des Umsatzes, gestützt durch die FDA-Vormarktkontrolle und die EPA-PFAS-Vorschriften. Die europäische Nachfrage ist unter REACH und dem Green Deal stabil, obwohl der Brexit britische Pharmaunternehmen zwingt, Analysen in EU27-Laboratorien zu duplizieren. Asien-Pazifik übertrifft alle Regionen mit einer CAGR von 8,83 %, angetrieben durch Indiens FSSAI-Laborerweiterungsplan, Chinas Luftqualitätsaudits und boomende Auftragsforschungszentren in Hyderabad, Shanghai und Seoul.

Japans Pharmasektor lagert Stabilitätsprüfungen nach Südkorea und Singapur aus, um Kosten zu senken, und Australiens Lithiumerkundung generierte im Jahr 2024 680 Millionen USD an geochemischen Analysen. Die Märkte im Nahen Osten und in Afrika entwickeln sich; die SFDA-Vorversandregeln Saudi-Arabiens und der Bergbausektor Südafrikas treiben punktuelle Nachfrage an, doch Akkreditierungslücken schränken die Skalierung ein. Südamerika stützt sich auf Brasiliens Agrarexporte und Chiles Lithiumprojekte und gleicht damit Argentiniens Investitionshemmnisse aus. Die geografische Diversifizierung ist daher zentral für die Aufrechterhaltung des Wachstums inmitten regulatorischer Fragmentierung und Lohnkostendifferenzen.

Wettbewerbslandschaft

Globale Akteure wie SGS, Eurofins Scientific, Bureau Veritas, Intertek und ALS sind wichtige Akteure im Marktanteil für Prüf- und Analysedienstleistungen und lassen erheblichen Raum für regionale Spezialisten. Eurofins fügte im Jahr 2024 durch Akquisitionen 14 Standorte hinzu, die seine Lebensmittel- und Umweltabdeckung vertieften und sein globales Netzwerk auf über 900 Standorte erweiterten. SGS führte eine blockchain-fähige Lieferkettenplattform ein, die analytische Ergebnisse mit Ursprungszertifikaten verknüpft und auf rückverfolgungsbewusste Kunden abzielt.

Mobile Laboratorien und Point-of-Need-Geräte drohen, traditionelle Workflows aufzulösen. Shimadzus tragbare Massenspektrometer und Mitras Mikroprobenahmekits ermöglichen Vor-Ort-Screening und zwingen etablierte Anbieter, hybride Modelle anzubieten oder das Risiko der Desintermediation einzugehen. Flexible ISO 17025-Geltungsbereiche werden zu einem entscheidenden Differenzierungsmerkmal; Bureau Veritas berichtet, dass 78 % seiner Laboratorien Methoden ohne neue Akkreditierung ändern können, was die Kundeneinführungszeit verkürzt. Zunehmende Datenschutzkontrolle veranlasst Auftraggeber, Lieferantenlisten zu bereinigen, und drängt kleinere Unternehmen dazu, entweder in 21 CFR Part 11-konforme Systeme zu investieren oder regulierte Märkte zu verlassen.

Marktführer im Bereich Prüf- und Analysedienstleistungen

ALS Limited

Eurofins Scientific

Intertek Group plc

SGS SA

Bureau Veritas SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Uttar Pradesh kündigte ein ASCA-Labor an, das End-to-End-Prüfung, Validierung und Zertifizierung für von der FDA akkreditierte Medizinprodukte liefern und Indiens Exportambitionen unterstützen wird.

- Januar 2026: Auf der MD&M West stellte Hohenstein Medical erweiterte ISO 18562-Gaswegprüfungen für Atemgeräte im Bereich von −20 °C bis 50 °C vor.

- Januar 2026: STEMart erweiterte die genetischen Toxikologiedienstleistungen um einen In-vivo-Mikronukleustest an Ratten, der Herstellern hilft, Patientensicherheits- und Regulierungsanforderungen zu erfüllen.

Globaler Berichtsumfang des Marktes für Prüf- und Analysedienstleistungen

Prüf- und Analysedienstleistungen umfassen technische, wissenschaftliche oder digitale Verfahren zur Bewertung der physikalischen, chemischen oder funktionalen Eigenschaften von Materialien, Produkten und Software. Diese Dienstleistungen gewährleisten Qualitätskontrolle, Sicherheitskonformität und regulatorische Einhaltung, indem Komponenten anhand spezifischer Standards geprüft werden.

Der Bericht über den Markt für Prüf- und Analysedienstleistungen ist segmentiert nach Probenart, Prüftechnik, Servicemodell nach Bearbeitungszeit, Dienstleister, Anwendung und Geografie. Nach Probenart ist der Markt segmentiert in Wasser, Boden, Sediment, Tonminerale, Metalllegierung, Biologische Probe, Chemische Produkte, Mineralien und Sonstige. Nach Prüftechnik ist der Markt segmentiert in Chromatographie, Spektroskopie, Mikroskopie und Bildgebung, Mechanische und physikalische Prüfung, Thermische Analyse, Bioassay und Immunoassay sowie Sonstige. Nach Servicemodell nach Bearbeitungszeit ist der Markt segmentiert in Standard 3–5 Tage, Beschleunigt 48 Stunden, Vor-Ort-/Mobiles Labor und Kontinuierliche Überwachung. Nach Dienstleister ist der Markt segmentiert in Krankenhausbasiert, Eigenständig, Klinikbasiert und Sonstige. Nach Anwendung ist der Markt segmentiert in Lebensmittel und Getränke, Pharmazeutika und Medizinprodukte, Chemikalien, Umwelt, Landwirtschaft und Sonstige. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wasser |

| Boden |

| Sediment |

| Tonminerale |

| Metalllegierung |

| Biologische Probe |

| Chemische Produkte |

| Mineralien |

| Sonstige |

| Chromatographie |

| Spektroskopie |

| Mikroskopie und Bildgebung |

| Mechanische und physikalische Prüfung |

| Thermische Analyse |

| Bioassay und Immunoassay |

| Sonstige |

| Standard (3–5 Tage) Prüfdienstleistungen |

| Beschleunigte / 48-Stunden-Dienste |

| Vor-Ort- / Mobile Labordienste |

| Kontinuierliche Überwachungsverträge |

| Krankenhausbasierte Laboratorien |

| Eigenständige Laboratorien |

| Klinikbasierte Laboratorien |

| Sonstige |

| Lebensmittel und Getränke |

| Pharmazeutika und Medizinprodukte |

| Chemikalien |

| Umwelt |

| Landwirtschaft |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Probenart | Wasser | |

| Boden | ||

| Sediment | ||

| Tonminerale | ||

| Metalllegierung | ||

| Biologische Probe | ||

| Chemische Produkte | ||

| Mineralien | ||

| Sonstige | ||

| Nach Prüftechnik / Methodik | Chromatographie | |

| Spektroskopie | ||

| Mikroskopie und Bildgebung | ||

| Mechanische und physikalische Prüfung | ||

| Thermische Analyse | ||

| Bioassay und Immunoassay | ||

| Sonstige | ||

| Nach Servicemodell nach Bearbeitungszeit | Standard (3–5 Tage) Prüfdienstleistungen | |

| Beschleunigte / 48-Stunden-Dienste | ||

| Vor-Ort- / Mobile Labordienste | ||

| Kontinuierliche Überwachungsverträge | ||

| Nach Dienstleister | Krankenhausbasierte Laboratorien | |

| Eigenständige Laboratorien | ||

| Klinikbasierte Laboratorien | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika und Medizinprodukte | ||

| Chemikalien | ||

| Umwelt | ||

| Landwirtschaft | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Prüf- und Analysedienstleistungen im Jahr 2026?

Der Markt wird im Jahr 2026 auf 40,19 Milliarden USD geschätzt und soll bis 2031 einen Wert von 54,92 Milliarden USD erreichen.

Welches Segment hält den höchsten Marktanteil für Prüf- und Analysedienstleistungen nach Technik?

Die Chromatographie führt im Jahr 2025 mit einem Anteil von 31,55 %.

Was ist die am schnellsten wachsende Anwendung bis 2031?

Landwirtschaftliche Prüfungen werden voraussichtlich mit einer CAGR von 10,01 % wachsen.

Warum ist Asien-Pazifik die am schnellsten expandierende Region?

Regulatorische Expansion in Indien und China, steigende Auftragsforschungsaktivitäten und die Erkundung von Batteriemineralien treiben eine CAGR von 8,83 % an.

Wie beeinflussen mobile Laboratorien die Kundennachfrage?

Vor-Ort- und mobile Laboratorien verkürzen die Bearbeitungszeit von Tagen auf Stunden und wachsen mit einer CAGR von 10,51 %, da Bergbau und dezentralisierte klinische Studien Echtzeitdaten priorisieren.

Was treibt den Aufstieg von Bioassay- und Immunoassay-Techniken an?

Die Verlagerung hin zu Biologika und Impfstoffen erfordert zellbasierte Wirksamkeitsprüfungen und treibt Bioassay- und Immunoassay-Methoden mit einer CAGR von 9,64 % voran.

Seite zuletzt aktualisiert am: