CT/NG-Testsservices-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.73 Milliarden US-Dollar |

| Marktgröße (2031) | 3.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.53% CAGR |

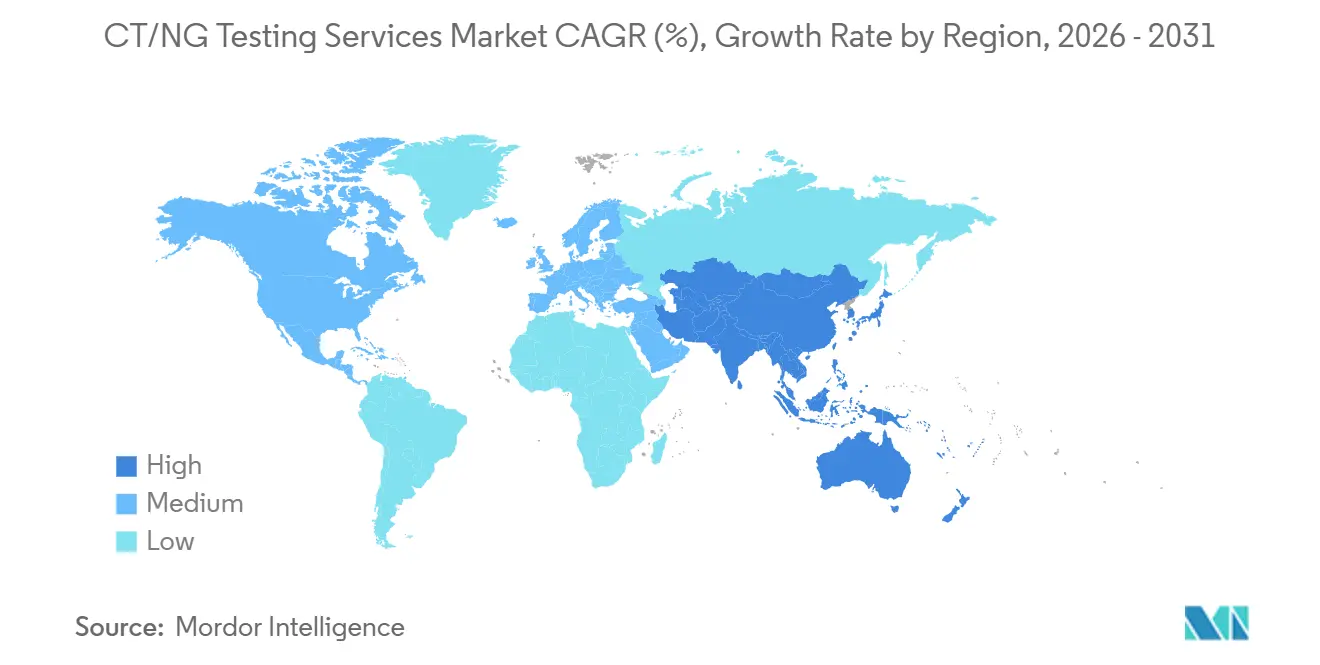

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

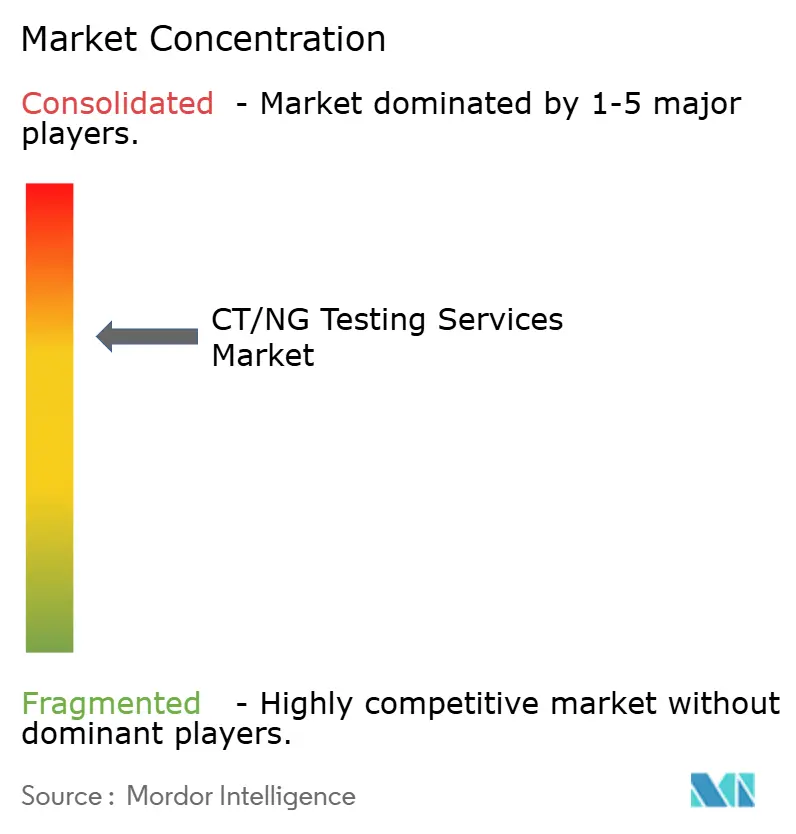

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CT/NG-Testsservices-Markt Analyse von Mordor Intelligence

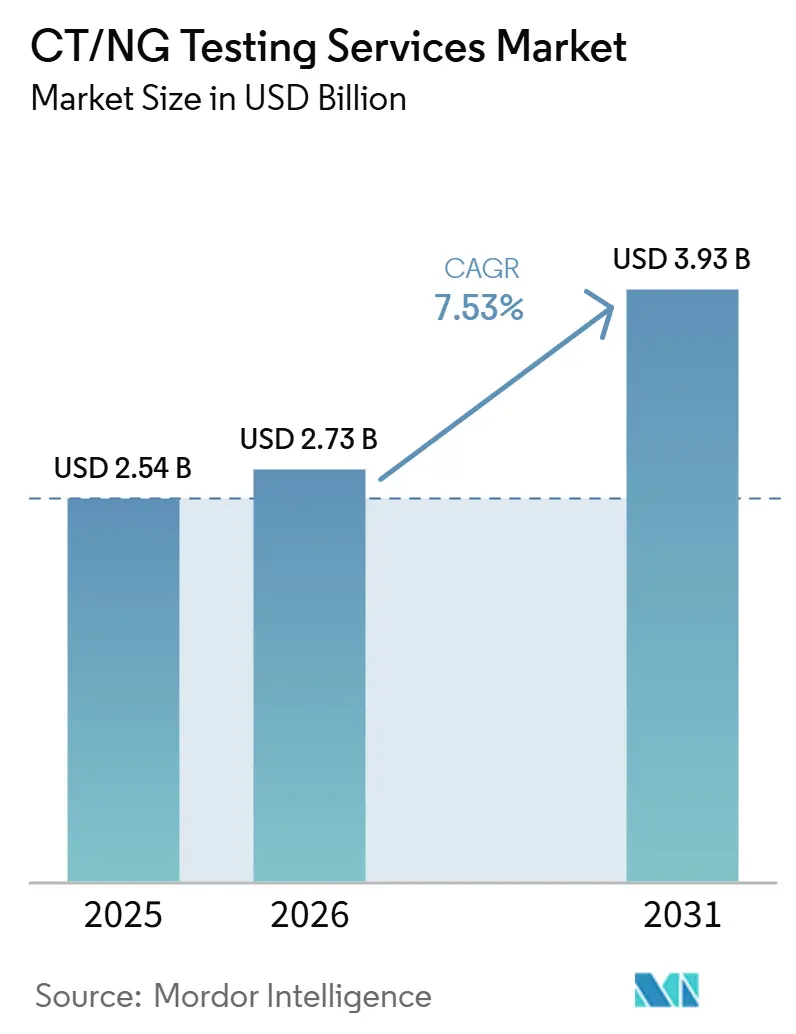

Die Größe des CT/NG-Testsservices-Marktes wird voraussichtlich von 2,54 Milliarden USD im Jahr 2025 und 2,73 Milliarden USD im Jahr 2026 auf 3,93 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,53 % zwischen 2026 und 2031 entspricht.

Der Markt für CT/NG-Testsservices expandiert, auch wenn die gemeldeten Fallzahlen in einigen Ländern zurückgegangen sind, da Screening-Häufigkeit, Präventivtestung und Wiederholungstestung schneller steigen als die Inzidenzberichterstattung. Die CDC verzeichnete 2024 in den Vereinigten Staaten 1,52 Millionen Chlamydien-Fälle und 543.000 Gonorrhoe-Fälle, was einem Rückgang von 8 % bzw. 10 % gegenüber 2023 entspricht, was jedoch die politische und erstattungsrechtliche Logik für routinemäßige Screening-Programme nicht verringerte. Der Markt für CT/NG-Testsservices wird auch durch den Wandel von der symptomgesteuerten Diagnose hin zu organisierten Screening-Programmen für junge Frauen, Hochrisikogruppen und extragenitale Testpfade unterstützt, was die abrechenbaren Testereignisse pro Person erhöht. Die Produktstrategie im Markt für CT/NG-Testsservices entwickelt sich in Richtung Multiplex-Molekulartests, Selbstentnahmeformate und mit Telemedizin verknüpfte Versorgungsmodelle, die die Probenentnahme erleichtern und gleichzeitig den Wert jedes Kontakts steigern. Die Wettbewerbsaktivität im Markt für CT/NG-Testsservices konzentriert sich auf den Ausbau des Direktzugangs für Verbraucher, die Stärkung der Laborinfrastruktur und die Nutzung der regulatorischen Compliance als Markteintrittsbarriere, die größere Anbieter mit breiteren Testmenüs und stärkerer Kapitalbasis begünstigt.

Wichtigste Erkenntnisse des Berichts

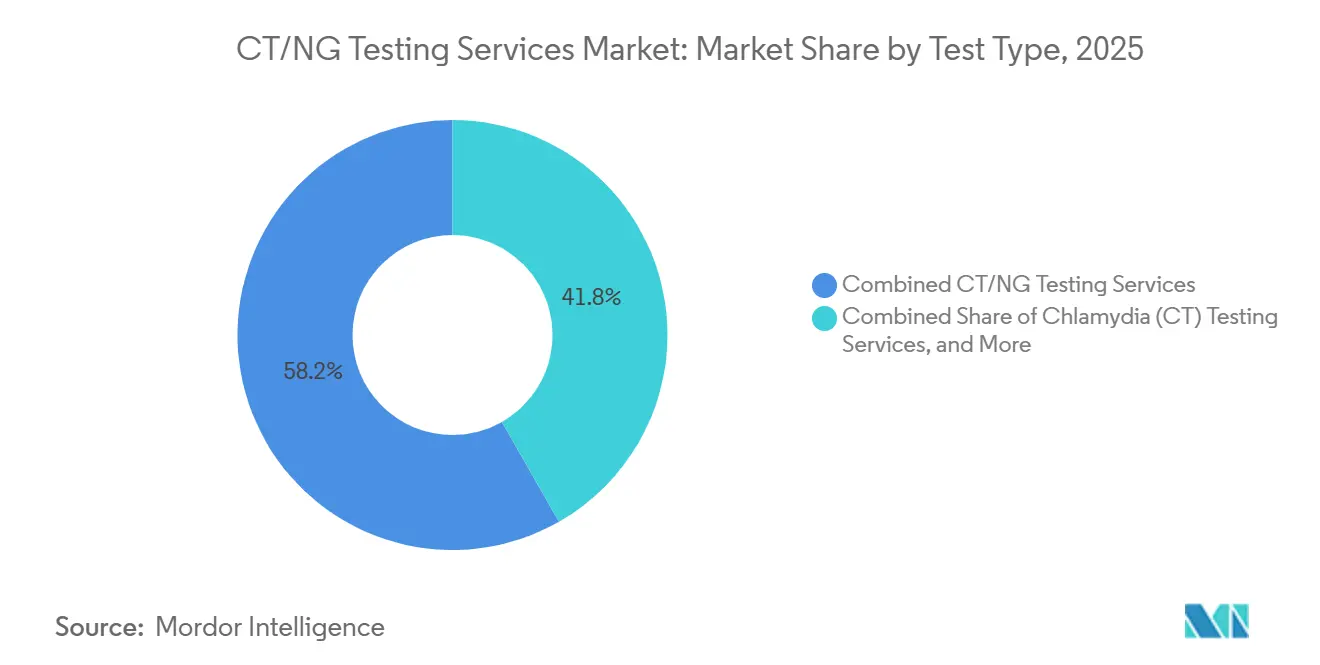

- Nach Testtyp hielten kombinierte CT/NG-Testsservices im Jahr 2025 einen Marktanteil von 58,24 % am CT/NG-Testsservices-Markt, während Chlamydien-Testsservices bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Technologie entfielen NAAT-Services im Jahr 2025 auf einen Marktanteil von 73,67 % am CT/NG-Testsservices-Markt, während kulturbasierte Testsservices mit einer prognostizierten CAGR von 8,94 % bis 2031 das höchste Wachstum verzeichneten.

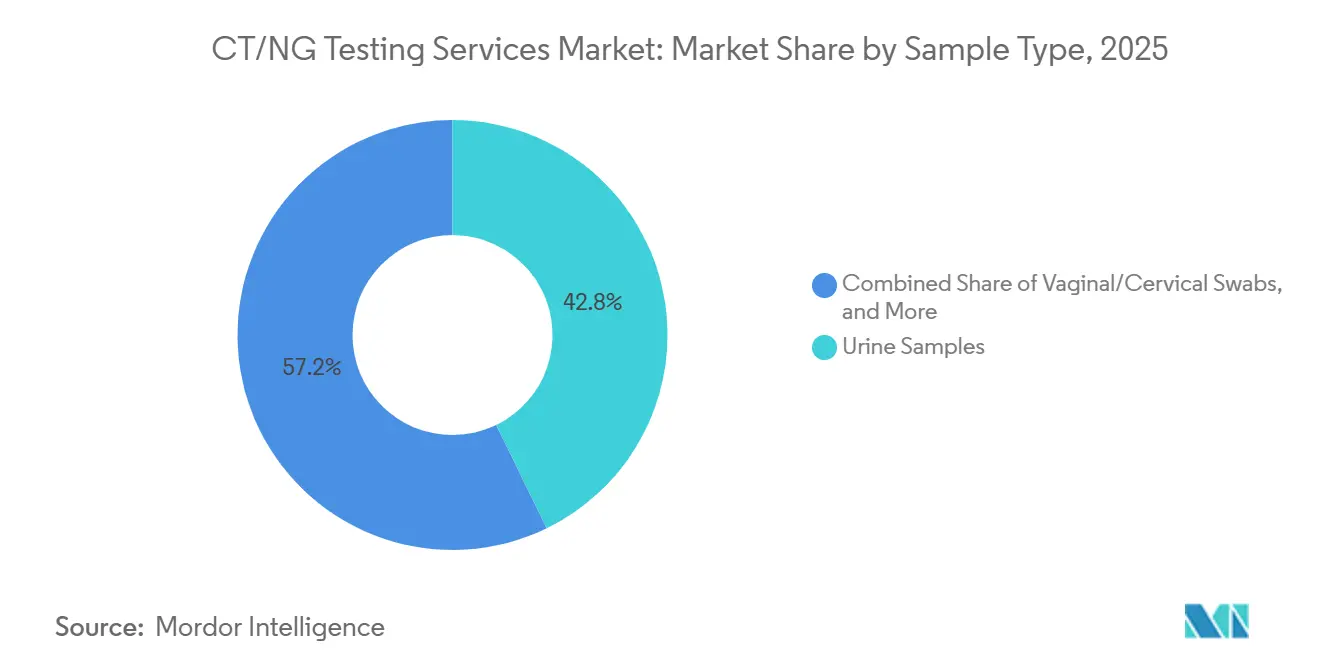

- Nach Probentyp führten Urinproben im Jahr 2025 mit einem Marktanteil von 42,78 % am CT/NG-Testsservices-Markt, während Vaginal- und Zervixabstriche bis 2031 voraussichtlich mit einer CAGR von 9,37 % wachsen werden.

- Nach Testmodus hielt die zentralisierte Labortestung im Jahr 2025 einen Umsatzanteil von 63,19 %, während Heimentnahme- und Labortestsservices bis 2031 voraussichtlich mit einer CAGR von 10,65 % wachsen werden.

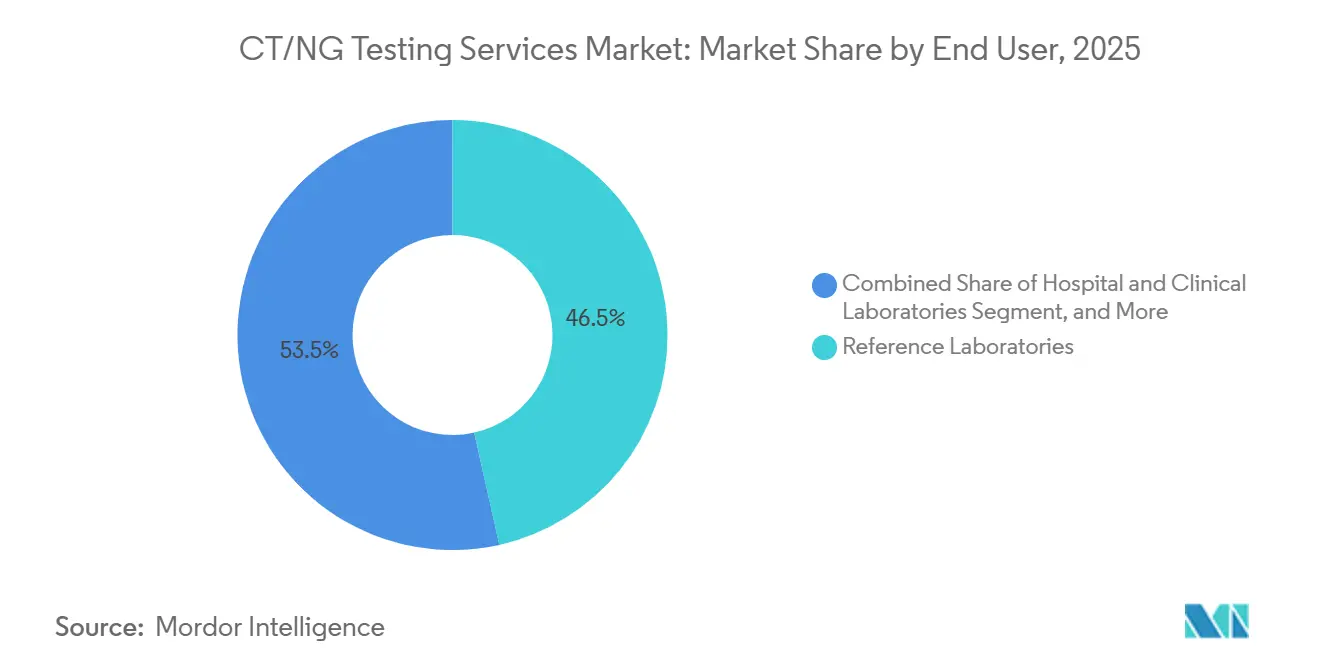

- Nach Endnutzer entfielen auf Referenzlabore im Jahr 2025 46,52 % des Marktanteils, während Krankenhaus- und klinische Labore bis 2031 voraussichtlich mit einer CAGR von 11,76 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 39,55 % des Marktanteils am CT/NG-Testsservices-Markt, während Asien-Pazifik voraussichtlich mit einer CAGR von 12,38 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale CT/NG-Testsservices-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende asymptomatische Infektionslast erweitert die gescreente Bevölkerung | +1.8% | Global, am stärksten in Subsahara-Afrika, Südasien und Südostasien | Langfristig (≥ 4 Jahre) |

| Breitere Screening-Mandate für sexuell aktive Personen unter 25 Jahren | +1.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Multiplex-CT/NG-Panels steigern den Umsatz pro Kontakt | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Heimentnahme und telemedizinisch erfüllter Testung | +1.0% | Nordamerika, mit Ausstrahlungseffekten auf das Vereinigte Königreich und Australien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der extragenitalen Testung in Hochrisiko-Screening-Protokollen | +0.7% | Nordamerika, Europa und frühe Gewinne in Australien | Mittelfristig (2–4 Jahre) |

| Erstattungsunterstützung für präventives STI-Screening | +0.6% | Nordamerika, mit Ausweitung in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende asymptomatische Infektionslast erweitert die gescreente Bevölkerung

Ein großer Anteil der CT- und NG-Infektionen bleibt asymptomatisch, was die klinische Belastung höher hält, als die routinemäßige Fallberichterstattung vermuten lässt. Der Markt für CT/NG-Testsservices profitiert von dieser Lücke, da öffentliche Gesundheitssysteme Screening-Programme benötigen, um Infektionen zu identifizieren, bevor Komplikationen auftreten.[1]„Globale, regionale und nationale Belastung durch Chlamydien-Infektionen, eine systematische Analyse von Inzidenz, Prävalenz, Todesfällen und DALYs mit Projektionen bis 2046,” Eine Studie aus dem Jahr 2025 in Frontiers in Public Health schätzte die globale Chlamydien-Inzidenz auf 235,7 Millionen Fälle im Jahr 2021, mit einer altersstandarisierten Inzidenzrate von 2.902 pro 100.000 Einwohner. Eine Studie aus dem Jahr 2025 in BMC Infectious Diseases aus Hangzhou ergab keine signifikante Veränderung der CT- oder NG-Prävalenz zwischen 2018 und 2024 am Studienstandort, was zeigt, wie hartnäckig das Reservoir auch nach jahrelangen Kontrollbemühungen bleibt.[2]„Prävalenz von Ureaplasma urealyticum, Chlamydia trachomatis, Neisseria gonorrhoeae und Herpes-simplex-Virus in Hangzhou, China,” Dieses anhaltende Reservoir unterstützt wiederkehrende Aufklärungsmaßnahmen, Wiederholungstestungen und breitere Screening-Pfade, die den Markt für CT/NG-Testsservices an die verborgene Prävalenz und nicht nur an gemeldete Fallzahlen knüpfen.

Breiteres Screening für sexuell aktive Personen unter 25 Jahren institutionalisiert die Nachfrage

Der Markt für CT/NG-Testsservices gewinnt an Stabilität, wenn das Screening von der ärztlichen Entscheidung zu formalen Qualitäts- und Versorgungsrahmen übergeht. In den Vereinigten Staaten hält die NCQA-Chlamydien-Screening-Maßnahme die Krankenversicherungen auf die Testleistung für berechtigte Bevölkerungsgruppen fokussiert, was eine wiederkehrende Nachfrage auf Zahlerebene unterstützt.[3]„Chlamydien-Screening (CHL),” NCQA-Bericht zum Stand der Gesundheitsversorgungsqualität Die Abdeckung präventiver Leistungen durch CMS unterstützt ebenfalls das routinemäßige Screening auf sexuell übertragbare Infektionen für berechtigte Leistungsempfänger, was direkte Zahlungsbarrieren in abgedeckten Versorgungsbereichen reduziert.[4]Centers for Medicare & Medicaid Services, „Abdeckung präventiver Leistungen” Sobald das Screening Teil der Planleistung und der abgedeckten Präventivversorgung wird, sind die Volumina weniger anfällig für kurzfristige Schwankungen in der gemeldeten Prävalenz. Dies schafft eine vorhersehbare Untergrenze für den Markt für CT/NG-Testsservices und unterstützt Investitionen der Labore in Kapazität, Automatisierung und den Ausbau von Anbieternetzwerken.

Multiplex-CT/NG-Panels, die wiederholte Probenentnahmen reduzieren, steigern den Umsatz pro Kontakt

Multiplex-Panels steigern den Wert einer einzelnen Probe, indem sie gleichzeitig auf mehrere Erreger testen. Der Markt für CT/NG-Testsservices profitiert davon, weil Anbieter eine breitere diagnostische Abdeckung bieten können, ohne Patienten für neue Entnahmebesuche zurückzubestellen. Eine klinische Studie aus dem Jahr 2025 zum Cobas Liat CT/NG/MG-Assay mit 4.800 Teilnehmern berichtete eine Spezifität von über 97 % und eine Sensitivität von über 92 % für CT und NG über verschiedene Probentypen hinweg, was den Fall für dezentralisierte Multiplex-Testung unterstützt. Altona Diagnostics brachte 2025 auch sein FlexStar-STI-Panel unter vollständiger IVDR-Konformität auf den Markt, was zeigt, dass die Erweiterung des Multiplex-Menüs auch in Europa voranschreitet. Panels mit höherem Wert verbessern den Umsatz pro Kontakt im Markt für CT/NG-Testsservices und machen Einzelproben-Workflows für Kliniken und Labore attraktiver.

Einführung von Heimentnahme und telemedizinisch erfüllter Testung erschließt nicht-klinische Nachfrage

Mit dem Zuhause verknüpfte Testung erweitert den Zugang über den Klinikbesuch hinaus und erreicht Menschen, die eine persönliche Versorgung möglicherweise verzögern oder vermeiden. Der Markt für CT/NG-Testsservices hat begonnen, von diesem Wandel zu profitieren, da Selbstentnahme- und Direktzugangspfade für Verbraucher glaubwürdiger werden. Die FDA autorisierte im März 2025 den Women's Sexual Health Test von Visby Medical als ersten Heimtest für Chlamydien, Gonorrhoe und Trichomoniasis, der ohne Rezept erhältlich ist und vollständig zu Hause durchgeführt werden kann. Visby erklärte, dass das Produkt Ergebnisse in etwa 30 Minuten liefert und positive Nutzer mit telemedizinischer Unterstützung verbindet, was einen Test in einen umfassenderen Versorgungspfad verwandelt. Labcorp führte auch STI-Selbstentnahmeoptionen über Patientenservicezentren und teilnehmende Arztpraxen ein, was die breitere Nutzung von Entnahmemodellen mit geringerer Hemmschwelle unterstützt. Diese Schritte bringen inkrementelles Volumen in den Markt für CT/NG-Testsservices von Menschen, die zuvor außerhalb normaler Testpfade lagen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Soziales Stigma und Datenschutzbedenken begrenzen das Testverhalten | -0.9% | Global, am stärksten in APAC, MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Kostendruck bei Multiplex-Molekulartests | -0.8% | APAC-Kernmärkte, MEA und Südamerika | Mittelfristig (2–4 Jahre) |

| Erstattungslücken für asymptomatische und Panel-Testung | -0.6% | APAC-Kernmärkte, MEA und Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität für Heimanwendungs- und Point-of-Care-Assays | -0.5% | Global, insbesondere in den Vereinigten Staaten und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Soziales Stigma und Datenschutzbedenken schränken das Testverhalten ein

Soziales Stigma hält nach wie vor einen bedeutenden Anteil infizierter Menschen von der Testung fern, selbst dort, wo diagnostische Mittel verfügbar sind. Der Markt für CT/NG-Testsservices sieht sich daher einer Nachfrageobergrenze gegenüber, die allein durch Geräteausbau nicht gelöst werden kann. Eine multizentrische Studie aus dem Jahr 2026 in Südchina ergab, dass mehr als 75 % der Patienten mit Gonorrhoe in Shenzhen-Kliniken bei ihrem letzten Besuch nicht getestet wurden und nur 37,7 % bestätigte positive Ergebnisse hatten, was zeigt, wie Verhalten und Versorgungsprozesse nach wie vor erhebliche Erkennungslücken hinterlassen. Heimtestung löst einen Teil des Datenschutzproblems, aber die aktuelle rezeptfreie Option ist auf weibliche Nutzer beschränkt, was die volle Reichweite privater Testpfade einschränkt. Solange routinemäßige Vorsorgebesuche, Opt-out-Screening und breitere private Testformate nicht verbreiteter werden, wird das Stigma den Markt für CT/NG-Testsservices in mehreren stark betroffenen Bevölkerungsgruppen weiterhin bremsen.

Kostendruck bei Multiplex-Molekulartests verlangsamt die Marktdurchdringung in preissensiblen Umgebungen

NAAT- und Multiplex-Molekularformate liefern eine bessere Sensitivität, tragen aber immer noch höhere Kosten pro Test als einfachere Methoden. Der Markt für CT/NG-Testsservices wächst daher ungleichmäßig in Ländern mit unterschiedlichen Finanzierungsmodellen und Laborbudgets. Die WHO-Leitlinien 2024 zu asymptomatischen sexuell übertragbaren Infektionen erkannten NAAT als empfohlene Option für die CT- und NG-Erkennung an, wiesen jedoch auch darauf hin, dass die Kosten eine nachhaltige Nutzung in ressourcenärmeren Umgebungen ohne stärkere Finanzierungsunterstützung einschränken können. Die Kostenherausforderung wird durch Reagenzienkosten, Geräteinvestitionen und Personalanforderungen für molekulare Workflows verstärkt. Erstattungslücken für asymptomatische und Panel-Testung setzen dem Markt für CT/NG-Testsservices eine weitere Grenze, da Anbieter möglicherweise nicht für das breitere Testmenü vergütet werden, das die öffentlichen Gesundheitsziele zunehmend erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Kombinierte Testung führt beim aktuellen Umsatz, während eigenständige CT-Testung schneller wächst

Kombinierte CT/NG-Testsservices hielten im Jahr 2025 einen Anteil von 58,24 %, was sie zum größten Testtyp-Segment im Markt für CT/NG-Testsservices machte. Diese Position spiegelt die klinische Präferenz für Co-Testung wider, wenn eine der beiden Infektionen vermutet wird, sowie die operative Einfachheit, einen einzigen Kontakt zu nutzen, um beide Erreger ein- oder auszuschließen. Das Segment profitiert auch davon, dass eine Co-Infektion klinisch bedeutsam ist, sodass kombinierte Bestellungen oft als Standardversorgung und nicht als optionale Ergänzung angesehen werden. Die Abrechnungsunterstützung hat auch den Fall für kombinierte Panels in den Vereinigten Staaten verbessert. EmblemHealth fügte den CPT-Code 0455U ab dem 1. Juli 2024 zur Chlamydien- und Gonorrhoe-Screening-Abdeckung hinzu, was klarere Erstattungspfade für panelbasierte Bestellungen unterstützt.

Chlamydien-Testsservices werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,12 % wachsen, was sie zum am schnellsten wachsenden Testtyp-Segment im Markt für CT/NG-Testsservices macht. Das Wachstum ist mit einem breiteren Screening in der Primärversorgung, Familienplanungskliniken und Notfallversorgungseinrichtungen verbunden, wo CT-Screening routinemäßiger betont wird, insbesondere bei jüngeren Frauen. Das verbesserte Gonokokken-Isolat-Überwachungsprojekt der CDC hält die Gonorrhoe-Testung strategisch wichtig, aber CT-Screening erreicht eine breitere Basis der Präventivversorgung und unterstützt mehr Wiederholungstestzyklen CDC.GOV. Aktualisierte Leitlinien in China und Indien, die 2024 veröffentlicht wurden, unterstützen auch die Verbreitung evidenzbasierter CT-Testung in routinemäßige STI-Workflows, was die eigenständige Chance außerhalb reifer westlicher Märkte erweitert. Da diese Protokolle in mehr Kliniken eingeführt werden, erfasst die eigenständige CT-Testung inkrementelle Nachfrage, die die kombinierte Testung noch nicht vollständig in allen Bereichen des Marktes für CT/NG-Testsservices abdeckt.

Nach Technologie: NAAT bleibt die Kernmodalität, während Kultur bei der Resistenzüberwachung an Bedeutung gewinnt

NAAT-Services hielten im Jahr 2025 einen Anteil von 73,67 %, was ihre strukturelle Führungsposition im Markt für CT/NG-Testsservices bestätigte. Diese Dominanz beruht auf höherer Sensitivität, schnellerer Berichterstattung und breiter klinischer Akzeptanz in zentralisierten und dezentralisierten Umgebungen. Die Leistungsdaten für neuere Molekularplattformen unterstützen diese Position weiterhin. Eine Studie im Journal of Clinical Microbiology aus dem Jahr 2025 ergab eine starke Sensitivität und Spezifität für einen schnellen Multiplex-CT/NG/MG-Assay über verschiedene Probentypen hinweg, was das Vertrauen in fortschrittliche Molekulartestmodelle stärkt. NAAT passt auch gut zu Selbstentnahme, automatisierten Hochdurchsatzlaboren und der Erweiterung des Multiplex-Menüs, was es im Mittelpunkt sowohl öffentlicher Gesundheits- als auch kommerzieller Testworkflows im Markt für CT/NG-Testsservices hält.

Kulturbasierte Testsservices werden bis 2031 voraussichtlich mit einer CAGR von 8,94 % wachsen, obwohl sie im Markt für CT/NG-Testsservices kleiner als die Molekulartestung bleiben. Dieses Wachstum ist weniger mit der Erstliniendiagnose als vielmehr mit der Gonorrhoe-Resistenzüberwachung verbunden, wo lebensfähige Organismen noch für Empfindlichkeitsarbeiten benötigt werden. Das Public Health Laboratory Network Australiens aktualisierte 2025 seine nationalen NAAT-Leitlinien und unterstützte den ergänzenden Kultureinsatz für bestimmte nicht-urogenitale Gonorrhoe-Proben zur Stärkung der antimikrobiellen Überwachung. Eine Eurosurveillance-Studie aus dem Jahr 2025 untersuchte 54.837 Gonokokken-Genome und identifizierte 17 diagnostische Flucht-Varianten, die mit dem Xpert CT/NG-Assay in 5 Ländern verbunden waren, was zeigte, dass reine NAAT-Systeme blinde Flecken entwickeln können. Dieses Risiko reduziert nicht die Führungsposition von NAAT, schafft aber eine dauerhafte sekundäre Rolle für die Kultur in Referenzeinrichtungen im Markt für CT/NG-Testsservices.

Nach Probentyp: Urin hält die größte Basis, während Vaginal- und Zervixabstriche an Dynamik gewinnen

Urinproben hielten im Jahr 2025 einen Anteil von 42,78 % und machten sie zum größten Probentyp-Segment im Markt für CT/NG-Testsservices. Ihre Führungsposition spiegelt die Patientenpräferenz für nicht-invasive Entnahme, breite klinische Vertrautheit und langjährige NAAT-Validierung an Urinproben wider. Urin passt auch gut zu Hochvolumen-Testprogrammen, da er die Entnahmelogistik vereinfacht und den Entnahmeunkomfort in vielen Umgebungen verringert. Diese Vorteile helfen, eine starke Routinenutzung in Screening-Programmen, Notfallversorgung und allgemeinen ambulanten Pfaden zu erhalten. Für viele Anbieter bleibt Urin der praktischste Ausgangspunkt, wenn ein breiter Testzugang wichtiger ist als die Maximierung der Sensitivität in jedem weiblichen Fall.

Vaginal- und Zervixabstriche werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,37 % wachsen, was sie zum am schnellsten wachsenden Probentyp-Segment im Markt für CT/NG-Testsservices macht. Der Hauptgrund ist die klinische Leistung bei Frauen, wo abstrichbasierte Entnahme Infektionen oft effektiver erkennt als Erststrahlurin. Eine Überprüfung im Journal of Women's Health aus dem Jahr 2024 bestätigte, dass Vaginalabstriche eine bessere Sensitivität als Urin für die Erkennung von Chlamydien und Gonorrhoe bei Frauen zeigen. Selbst entnommene Vaginalabstriche sind auch zentral für aufkommende Selbstentnahmemodelle, einschließlich des STI-Selbstentnahme-Rollouts von Labcorp und heimorientierten Testworkflows. Extragenitale Stellen bleiben klinisch wichtig, und eine BMC Infectious Diseases-Studie aus dem Jahr 2024 unterstützte eine starke GeneXpert-Leistung an pharyngealen und rektalen Stellen für MSM-Screening. Da mehr Leitlinien Multi-Site- und Selbstentnahmeansätze übernehmen, sollte die Abstrichnutzung im Markt für CT/NG-Testsservices weiter steigen.

Nach Testmodus: Zentralisierte Labore halten die größte Basis, während Heimpfade am schnellsten wachsen

Die zentralisierte Labortestung hielt im Jahr 2025 einen Anteil von 63,19 % und blieb das größte Testmodus-Segment im Markt für CT/NG-Testsservices. Große Netzwerke behalten diese Führungsposition durch Hochdurchsatzsysteme, breite Compliance-Infrastruktur und dauerhafte Anbieterbeziehungen, die über viele Jahre aufgebaut wurden. Zentralisierte Labore unterstützen auch komplexe Bestätigungsarbeiten, breite Zahlerintegration und effiziente Logistik für den Probentransport von Kliniken und Entnahmestellen. Diese Merkmale sind wichtig, wenn Programme Skalierung, Menübreite und konsistente Qualitätskontrollen benötigen. Das Modell bleibt daher das kommerzielle Rückgrat des Marktes für CT/NG-Testsservices, auch wenn neue Zugangswege entstehen.

Heimentnahme- und Labortestsservices werden bis 2031 voraussichtlich mit einer CAGR von 10,65 % wachsen, was sie zum dynamischsten Modus im Markt für CT/NG-Testsservices macht. Die FDA-Zulassung des Heimtests von Visby im Jahr 2025 gab dem Segment ein starkes kommerzielles Signal und half dabei, verbrauchergesteuerte molekulare STI-Testung zu legitimieren. Der Launch von Visby verknüpfte die Heimtestung auch mit App-basierter Beratung und telemedizinischer Nachsorge, was die Hemmschwelle zwischen Diagnose und Behandlung senkt. Die Selbstentnahme-Expansion von Labcorp zeigt, dass die Grenze zwischen Heimnutzung und laborgestützter Testung flexibler und nicht vollständig getrennt wird. Das bedeutet, dass das Wachstum bei verbrauchergesteuerten Tests etablierte Verarbeitungsnetzwerke im Markt für CT/NG-Testsservices unterstützen kann, anstatt sie vollständig zu ersetzen.

Nach Endnutzer: Referenzlabore behalten die Führung, während Krankenhaus- und klinische Labore schneller wachsen

Referenzlabore hielten im Jahr 2025 einen Anteil von 46,52 % und behielten die größte Endnutzerposition im Markt für CT/NG-Testsservices. Ihr Vorteil ergibt sich aus der Skalierung der Stapelverarbeitung, niedrigeren Kosten pro Test, breiten Kuriersystemen und etablierten Beziehungen zu ambulanten Entnahmestellen. Referenzlabore tendieren auch dazu, breitere STI-Testmenüs und stärkere Automatisierung zu führen, was sowohl routinemäßiges Screening als auch höherwertige Multiplex-Arbeit unterstützt. Diese Stärken passen gut zu Präventiv-Screening-Programmen, die wiederkehrendes Volumen über verteilte Patientenpopulationen generieren. Infolgedessen bleiben Referenzlabore zentral dafür, wie der Markt für CT/NG-Testsservices Screening-Aktivitäten in verarbeiteten Umsatz umwandelt.

Krankenhaus- und klinische Labore werden bis 2031 voraussichtlich mit einer CAGR von 11,76 % wachsen, der schnellsten Rate unter den Endnutzern im Markt für CT/NG-Testsservices. Das Wachstum ist mit einer engeren Integration der STI-Testung in die krankenhausangebundene ambulante Versorgung und digitale Bestellworkflows verbunden, die routinemäßiges Screening am Point of Care unterstützen. Dieses Segment profitiert auch, wenn öffentliche Systeme unter Budgetdruck geraten und routinemäßige kommerzielle Testung zu besser kapitalisierten Krankenhaus- und privaten Labnetzwerken verlagert wird. Öffentliche Gesundheitslabore werden für die Ausbruchsreaktion und Resistenzüberwachung, insbesondere bei Gonorrhoe, wesentlich bleiben. Das tägliche kommerzielle Volumen verlagert sich jedoch zunehmend zu Anbietern, die klinischen Zugang, schnelle Verarbeitung und moderne Molekularkapazität im Markt für CT/NG-Testsservices kombinieren können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,55 % des globalen Umsatzes und hatte damit den größten Anteil im Markt für CT/NG-Testsservices. Die Region profitiert von formalen Screening-Maßnahmen, breiter privater Versicherungsbeteiligung und Präventivversorgungsrahmen, die wiederkehrende Testzyklen unterstützen. Die NCQA-Chlamydien-Screening-Maßnahme hält die Aufmerksamkeit der Zahler auf die Testleistung gerichtet, während die CMS-Abdeckung präventiver Leistungen den Zugang für berechtigte Leistungsempfänger unterstützt. Nordamerika hat auch eine stärkere kommerzielle Basis für Selbstentnahme und verbrauchergesteuerte Testung als die meisten anderen Regionen. Quest Diagnostics schloss im Januar 2026 sein Laborgemeinschaftsunternehmen mit Corewell Health in Michigan ab, was zeigt, dass große Anbieter weiterhin in zusätzliche Verarbeitungsinfrastruktur investieren, während der Markt für CT/NG-Testsservices expandiert.

Europa blieb die zweitgrößte regionale Umsatzbasis im Markt für CT/NG-Testsservices. Die Region umfasst mehrere große Diagnostiknetzwerke und operiert über diverse Erstattungssysteme, was eine ungleichmäßige Testintensität in den Ländern schafft. Gleichzeitig erhöht der IVDR-Rahmen die Compliance-Anforderungen und begünstigt tendenziell größere Organisationen mit stärkeren regulatorischen Ressourcen. Altona Diagnostics brachte 2025 sein FlexStar-STI-Panel unter vollständiger IVDR-Konformität auf den Markt, was zeigt, wie sich größere und besser vorbereitete Anbieter an das neue Umfeld anpassen. Das Vereinigte Königreich bleibt bemerkenswert, weil sein bevölkerungsweites Screening-Rahmen Europa einen seiner organisiertesten Testpfade außerhalb der Vereinigten Staaten bietet.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,38 % wachsen, was es zum am schnellsten wachsenden regionalen Block im Markt für CT/NG-Testsservices macht. Die Region kombiniert strukturelle Unterdiagnose mit aktualisierten nationalen Leitlinien, was eine große Expansionsmöglichkeit schafft. Eine Hangzhou-Studie aus dem Jahr 2025 berichtete keine signifikante Reduzierung der CT- oder NG-Prävalenz zwischen 2018 und 2024, was auf anhaltende diagnostische Lücken in Versorgungspfaden hinweist. China aktualisierte 2024 seine CT-Urogenitalinfektions-Leitlinie, und Indien veröffentlichte 2024 neue nationale technische Leitlinien zu STIs, die beide eine breitere evidenzbasierte Molekulartestung unterstützen. Der Nahe Osten und Afrika bieten längerfristiges Potenzial, da private Gesundheitsinvestitionen in ausgewählten Märkten steigen, und die im Juli 2026 gestartete STI-Prävalenzdatenbank der WHO bietet eine stärkere epidemiologische Grundlage für zukünftige Testexpansion. Südamerika sieht sich noch mit Erstattungsfragmentierung und Budgetdruck bei öffentlichen Laboren konfrontiert, aber städtische Labnetzwerke beginnen, breitere molekulare Workflows im Markt für CT/NG-Testsservices zu übernehmen.

Wettbewerbslandschaft

Der Markt für CT/NG-Testsservices ist auf der obersten Ebene mäßig konzentriert, wobei eine begrenzte Gruppe großer Diagnostiknetzwerke wie Quest Diagnostics, Labcorp, Eurofins Scientific, Sonic Healthcare und SYNLAB die stärksten Positionen in Bezug auf Skalierung, Menübreite und geografische Reichweite innehaben. Unterhalb dieser Ebene bleibt der Markt für CT/NG-Testsservices fragmentiert, da regionale Referenzlabore, Krankenhauslabore und spezialisierte Kliniken für sexuelle Gesundheit nach wie vor wichtige lokale Beziehungen kontrollieren. Dies schafft eine Struktur, in der nationale oder multinationale Skalierung wichtig ist, aber lokale Zugangswege immer noch einen großen Anteil des routinemäßigen Volumens prägen. Führende Anbieter reagieren, indem sie den Direktzugang ausbauen, die Verarbeitungskapazität vertiefen und die Ausrichtung zwischen Entnahmemodellen und molekularen Testworkflows verbessern. Dieses Muster zeigt einen Markt, in dem Skalierung hilft, aber die Breite des Zugangs genauso wichtig ist wie die Markensichtbarkeit.

Ein klarer strategischer Schritt war der Vorstoß in die mit dem Zuhause verknüpfte Testung. Visby Medical erhielt im März 2025 die FDA-Zulassung für seinen Women's Sexual Health Test und brachte das Produkt dann national auf den Markt, was dazu beitrug, eine neue direkte Verbraucher-Molekulartestlinie im Markt für CT/NG-Testsservices zu definieren. Ein weiterer Schritt war die Infrastrukturexpansion durch Partnerschaften und Netzwerkausbau. Quest Diagnostics schloss im Januar 2026 sein Corewell Health-Gemeinschaftsunternehmen ab, nachdem die Vereinbarung im August 2025 unterzeichnet worden war, was zeigt, wie große Labore Partnerschaften nutzen, um Probenfluss und lokale Skalierung zu sichern. Ein dritter Schritt ist die regulatorische Bereitschaft, bei der Unternehmen mit starker Compliance-Fähigkeit fortschrittlichere Testmenüs einführen und verteidigen können.

CT/NG-Testsservices-Branchenführer

ARUP Laboratories

Eurofins Scientific SE

Labcorp

PathCare.AI

Unilabs

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Quest Diagnostics und Corewell Health schlossen ihr zuvor angekündigtes Laborgemeinschaftsunternehmen ab und gründeten Diagnostic Lab of Michigan, LLC, mit 51 % Quest-Eigentümerschaft und 49 % Corewell Health-Eigentümerschaft. Die Pläne umfassen eine hochmoderne Laboreinrichtung mit 9.290 m² in Southfield, Michigan, die voraussichtlich im ersten Quartal 2027 in Betrieb genommen wird.

- November 2025: Visby Medical brachte seinen Women's Sexual Health Test national in den Vereinigten Staaten auf den Markt, den ersten PCR-basierten rezeptfreien Diagnostiktest für jede Indikation, der Ergebnisse für Chlamydien, Gonorrhoe und Trichomoniasis in etwa 30 Minuten zu Hause über eine Bluetooth-verbundene App liefert und den Zugang zur Behandlung am selben Tag durch integrierte Telemedizin ermöglicht.

- August 2025: Quest Diagnostics und Corewell Health unterzeichneten eine endgültige Vereinbarung zur Gründung ihres Michigan-Labordienstleistungsgemeinschaftsunternehmens, das voraussichtlich Kosteneffizienz generieren und den Zugang über das 22-Krankenhausnetzwerk von Corewell erweitern wird. Lieferketten- und Referenzvereinbarungen begannen Ende 2025 mit der Umstellung.

Globaler CT/NG-Testsservices-Markt Berichtsumfang

Gemäß dem Umfang des Berichts sind CT/NG-Testsservices klinische Labor- und Digital-Health-Dienste, die die Erkennung von Chlamydia trachomatis (CT) und Neisseria gonorrhoeae (NG) mittels NAAT/TMA-Assays an Patientenproben durchführen. Diese Dienste umfassen Probenentnahme, Transport, Laborverarbeitung, Ergebnisberichterstattung und klinische Nachsorge in Krankenhauslaboren, kommerziellen Referenzlaboren, Kliniken für sexuelle Gesundheit und Heimtestanbietern. Sie stellen die Dienstleistungskomponente des CT/NG-Testmarktes dar, die sich von Diagnostikprodukten oder -instrumenten unterscheidet.

Der Markt für CT/NG-Testsservices ist nach Testtyp, Technologie, Probentyp, Testmodus, Endnutzer und Geografie segmentiert. Nach Testtyp ist der Markt in Chlamydien (CT) Testsservices, Gonorrhoe (NG) Testsservices und kombinierte CT/NG-Testsservices segmentiert. Nach Technologie ist der Markt in Nukleinsäureamplifikationstestung (NAAT) Services, kulturbasierte Testsservices, immunoassaybasierte Testsservices und weitere segmentiert. Nach Probentyp ist der Markt in Urinproben, Vaginal- und Zervixabstriche, Urethralabstriche, Rektal- und Pharyngealabstriche und weitere segmentiert. Nach Testmodus ist der Markt in zentralisierte Labortestung, Point-of-Care-Testsservices und Heimentnahme- und Labortestsservices segmentiert. Nach Endnutzer ist der Markt in Referenzlabore, Krankenhaus- und klinische Labore, öffentliche Gesundheitslabore und weitere segmentiert. Das Geografiesegment ist weiter in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Chlamydien (CT) Testsservices |

| Gonorrhoe (NG) Testsservices |

| Kombinierte CT/NG-Testsservices |

| Nukleinsäureamplifikationstestung (NAAT) Services |

| Kulturbasierte Testsservices |

| Immunoassaybasierte Testsservices |

| Weitere |

| Urinproben |

| Vaginal- und Zervixabstriche |

| Urethralabstriche |

| Rektal- und Pharyngealabstriche |

| Weitere |

| Zentralisierte Labortestung |

| Point-of-Care-Testsservices |

| Heimentnahme- und Labortestsservices |

| Referenzlabore |

| Krankenhaus- und klinische Labore |

| Öffentliche Gesundheitslabore |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Chlamydien (CT) Testsservices | |

| Gonorrhoe (NG) Testsservices | ||

| Kombinierte CT/NG-Testsservices | ||

| Nach Technologie | Nukleinsäureamplifikationstestung (NAAT) Services | |

| Kulturbasierte Testsservices | ||

| Immunoassaybasierte Testsservices | ||

| Weitere | ||

| Nach Probentyp | Urinproben | |

| Vaginal- und Zervixabstriche | ||

| Urethralabstriche | ||

| Rektal- und Pharyngealabstriche | ||

| Weitere | ||

| Nach Testmodus | Zentralisierte Labortestung | |

| Point-of-Care-Testsservices | ||

| Heimentnahme- und Labortestsservices | ||

| Nach Endnutzer | Referenzlabore | |

| Krankenhaus- und klinische Labore | ||

| Öffentliche Gesundheitslabore | ||

| Weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei CT/NG-Testsservices bis 2031 an?

Das Wachstum wird durch routinemäßige Screening-Mandate, steigende Testhäufigkeit, breiteren Einsatz von Multiplex-Molekularpanels und die Expansion von mit dem Zuhause verknüpften Testpfaden unterstützt. Der Markt für CT/NG-Testsservices wird voraussichtlich von 2,73 Milliarden USD im Jahr 2026 auf 3,93 Milliarden USD bis 2031 mit einer CAGR von 7,53 % wachsen.

Welcher Testtyp generiert heute den meisten Umsatz?

Kombinierte CT/NG-Testsservices führen beim aktuellen Umsatz mit einem Anteil von 58,24 % im Jahr 2025. Das Segment profitiert davon, dass Co-Testung zur Standardpraxis wird, wenn eine der beiden Infektionen vermutet wird.

Warum wächst die eigenständige Chlamydien-Testung schneller als die kombinierte Testung?

Die eigenständige CT-Testung expandiert schneller, weil Screening-Programme für jüngere Frauen und routinemäßige Präventivbesuche oft zuerst die Chlamydien-Testung betonen. Das machte Chlamydien-Testsservices zum am schnellsten wachsenden Testtyp-Segment mit einer CAGR von 8,12 % bis 2031.

Warum bleibt NAAT trotz höherer Kosten die führende Technologie?

NAAT bleibt dominant, weil es eine bessere Sensitivität, schnellere Bearbeitungszeiten und breite Kompatibilität mit Multiplex-Workflows und Selbstentnahmemodellen bietet. Es hielt im Jahr 2025 einen Anteil von 73,67 %, auch wenn der Kostendruck die Einführung in einigen ressourcenärmeren Umgebungen noch einschränkt.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik hat die stärksten Wachstumsaussichten mit einer prognostizierten CAGR von 12,38 % von 2026 bis 2031. Aktualisierte Leitlinien in China und Indien sowie anhaltende Unterdiagnose erweitern den Bedarf an strukturierteren Testpfaden.

Wie verändern sich die Wettbewerbsstrategien in diesem Bereich?

Führende Unternehmen bauen Direktzugangswege auf, investieren in Laborpartnerschaften und bringen konforme Multiplex- oder Selbstentnahmelösungen auf den Markt. Jüngste Beispiele sind die Zulassung und der Launch des Heimtests von Visby sowie das Laborgemeinschaftsunternehmen von Quest mit Corewell Health.

Seite zuletzt aktualisiert am: