Marktgröße und Marktanteil für API-Observability- und Testsoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

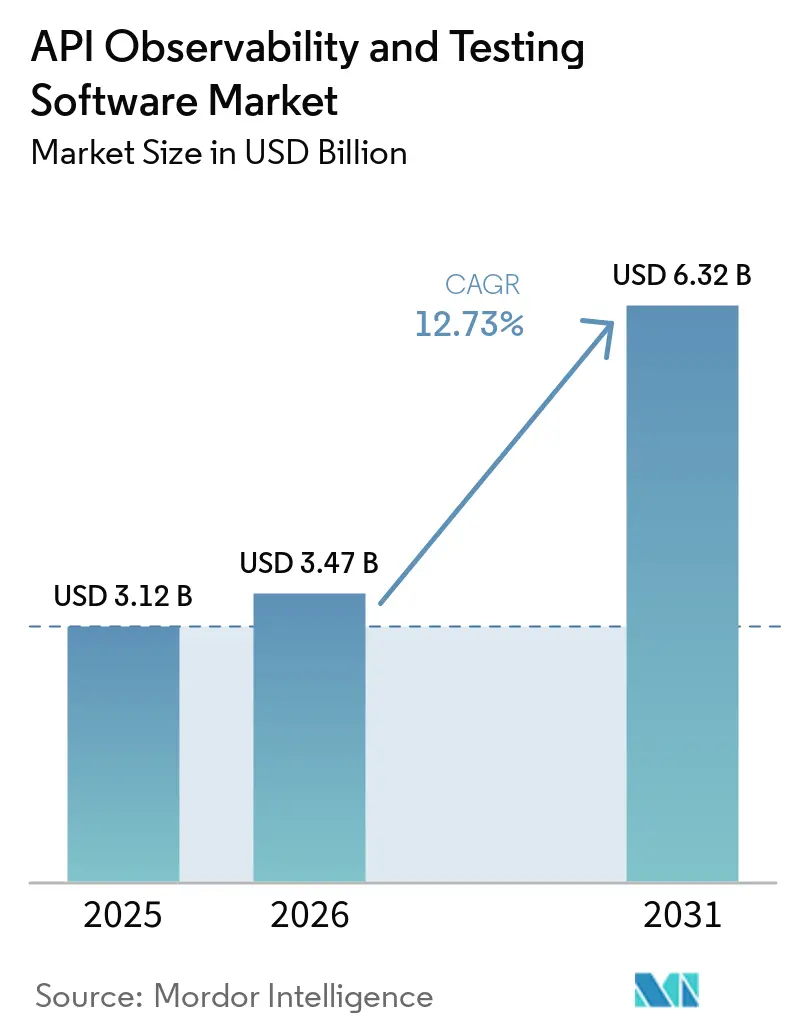

| Marktgröße (2026) | 3.47 Milliarden US-Dollar |

| Marktgröße (2031) | 6.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für API-Observability- und Testsoftware von Mordor Intelligence

Die Marktgröße für API-Observability- und Testsoftware wird voraussichtlich von 3,12 Milliarden USD im Jahr 2025 auf 3,47 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,73 % über den Zeitraum 2026–2031 einen Wert von 6,32 Milliarden USD erreichen. Die zunehmende Exposition von Microservices, schnelle CI/CD-Zyklen und eine Verdoppelung endpunktbezogener Sicherheitsverletzungen im Jahr 2025 haben die automatisierte Validierung von einer Entwicklerkomfort-Funktion zu einer Risikominderungspriorität auf Vorstandsebene erhoben. Plattformanbieter reagieren mit KI-gestützter Testgenerierung, verbrauchsbasierter Preisgestaltung pro Endpunkt und enger Integration mit API-Gateways, was Unternehmen dabei hilft, Release-Zyklen zu verkürzen, ohne die Qualität zu beeinträchtigen. Kleine und mittlere Unternehmen strömen zu kostenlosen Tarifen und Low-Code-Workflows, während stark regulierte Branchen, insbesondere das Gesundheitswesen und Finanzdienstleistungen, API-Konformität als Compliance-Voraussetzung behandeln. Diese konvergierenden Kräfte tragen zu einem zweistelligen Wachstum bei, auch wenn Tool-Wildwuchs, Inflation der Observability-Daten und Talentmangel strukturelle Gegenwindfaktoren bleiben.

Wichtigste Erkenntnisse des Berichts

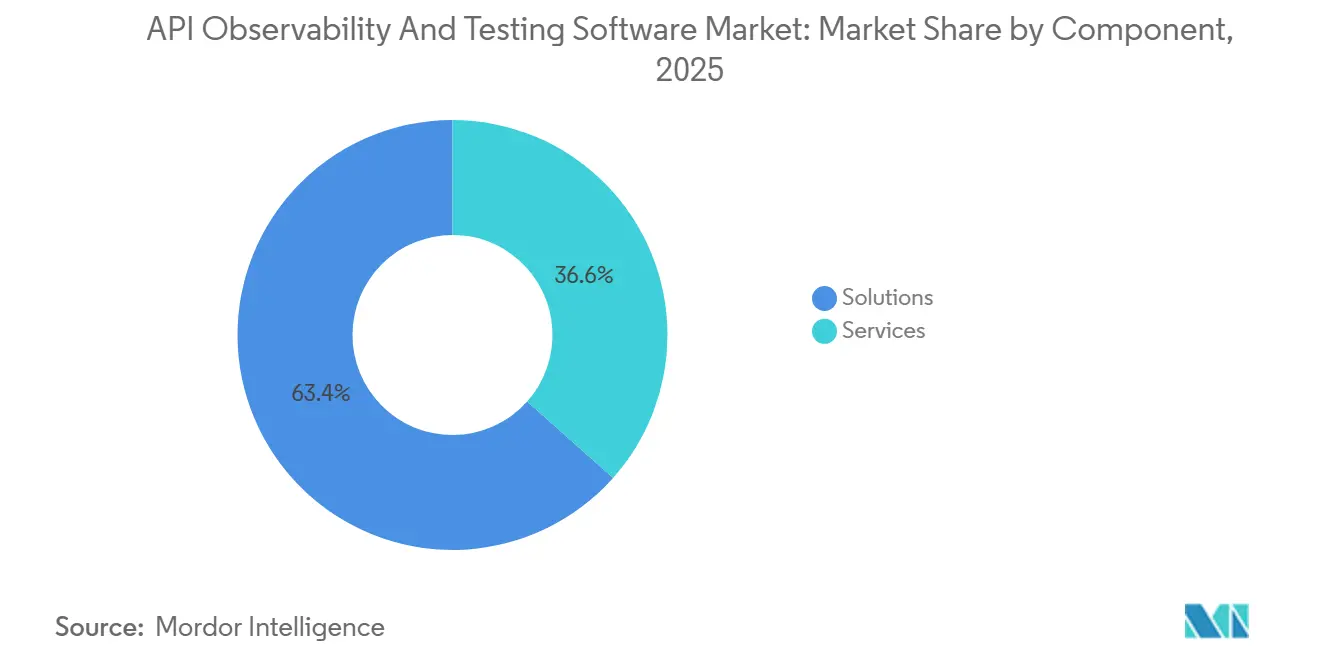

- Nach Komponente führten Lösungen mit einem Anteil von 63,42 % im Markt für API-Observability- und Testsoftware im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,57 % wachsen werden.

- Nach Bereitstellungsmodus entfielen Cloud-basierte Angebote auf 65,21 % des Umsatzes im Jahr 2025 und entwickeln sich bis 2031 mit einer CAGR von 14,57 %.

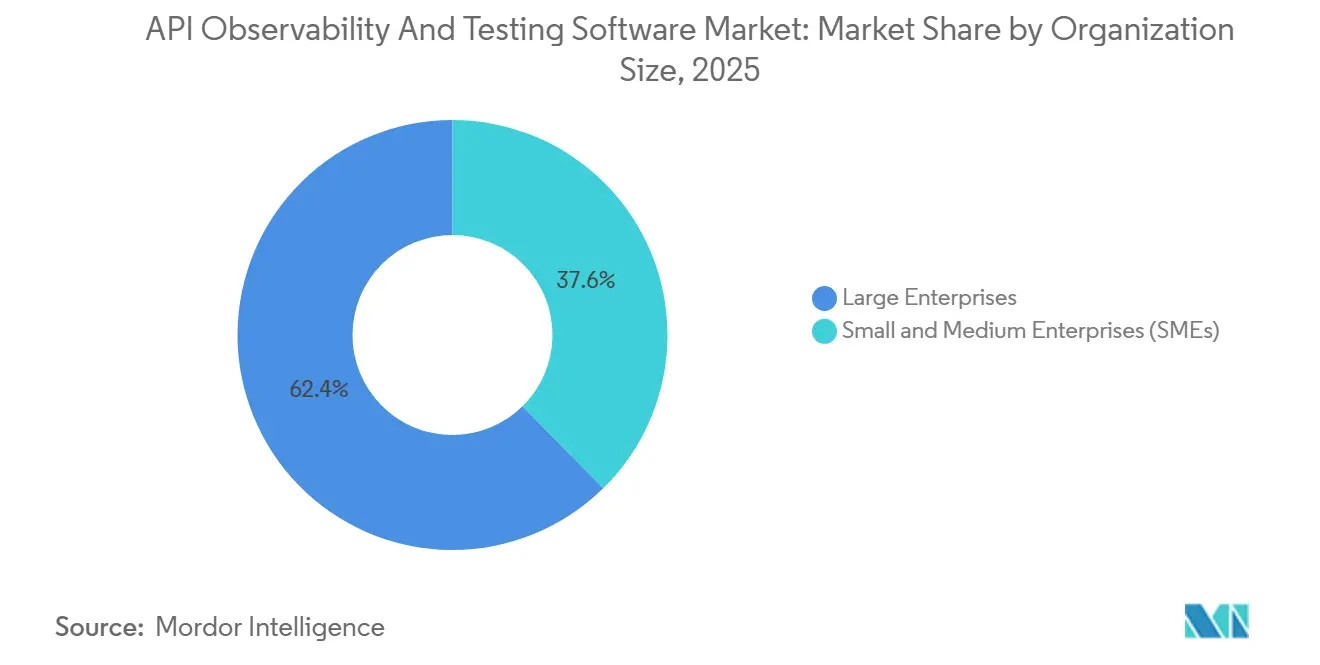

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,3 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 16,15 % wachsen werden.

- Nach Endnutzerbranche trug IT und Telekommunikation 23,11 % der Ausgaben im Jahr 2025 bei, während das Gesundheitswesen mit einer CAGR von 15,37 % das stärkste Wachstum verzeichnen soll.

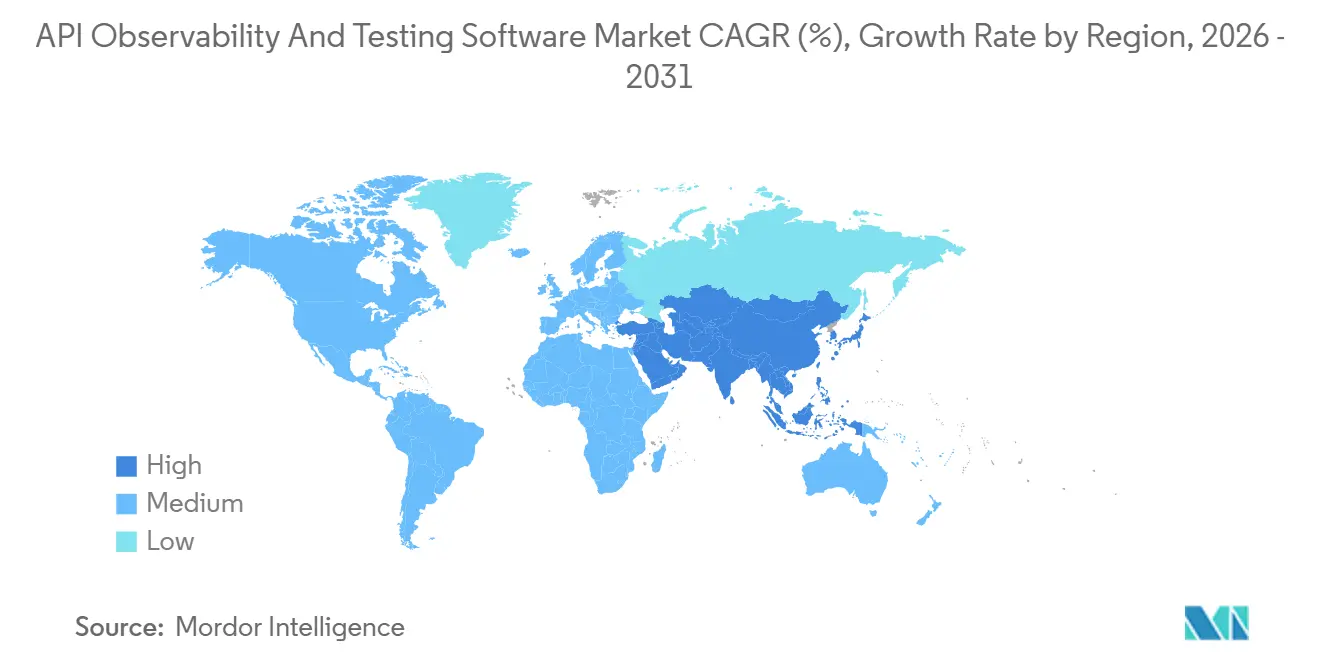

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 34,70 %, während der asiatisch-pazifische Raum mit einer CAGR von 13,72 % bis 2031 das höchste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für API-Observability- und Testsoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung von Microservices-Architekturen | +3.20% | Global, hoch in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigung von CI/CD- und DevOps-Pipelines | +2.80% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende API-Sicherheitsvorfälle und Compliance-Anforderungen | +2.50% | Global, verstärkt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Cloud-nativen und serverlosen Workloads | +2.10% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Low-Code- und No-Code-Testautomatisierungsplattformen | +1.20% | Global, schnellere Verbreitung in KMU-starken Regionen | Langfristig (≥ 4 Jahre) |

| Verbrauchsbasierte Preismodelle pro Endpunkt fördern die Akzeptanz bei KMU | +0.90% | Global, am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von Microservices-Architekturen

Unternehmen zerlegen monolithische Architekturen in Hunderte von lose gekoppelten Diensten, von denen jeder mehrere Endpunkte bereitstellt, die automatisierte Vertragstests, Schema-Validierung und verteiltes Tracing erfordern. Eine einzelne digitale Transaktion kann 15–20 interne APIs durchlaufen, was die Systemkomplexität und gegenseitigen Abhängigkeiten erhöht. Um dies zu bewältigen, setzen Entwicklungsteams Service-Mesh-Integrationen ein, um Latenzspitzen und Fehlerkaskaden in Echtzeit zu erkennen. Branchen wie Finanzdienstleistungen, Einzelhandel und Medien-Streaming betrachten tiefgehende Observability als unverzichtbar, da Systemausfälle das Kundenvertrauen, die betriebliche Kontinuität und die Umsatzgenerierung direkt beeinflussen.[1]GitLab Inc., "2025 DevSecOps-Umfrage," ABOUT.GITLAB.COM

Beschleunigung von CI/CD- und DevOps-Pipelines

DevSecOps-Toolchains ermöglichen mehrere tägliche Code-Releases und erfordern, dass API-Testzyklen in Minuten statt in Stunden abgeschlossen werden. Automatisierte Regressionspakete, Vertragstests und Sicherheitsscans fungieren als obligatorische Prüfpunkte in jeder Pipeline-Phase und gewährleisten die frühzeitige Erkennung von Breaking Changes vor der Produktionsbereitstellung. Diese Verlagerung integriert Qualität und Sicherheit direkt in den Entwicklungslebenszyklus. Darüber hinaus verstärken Compliance-Anforderungen von Bundes- und Verteidigungsbehörden diesen Ansatz, indem sie Bereitstellungen untersagen, die vorproduktive API-Sicherheitsvalidierungen nicht bestehen, was die Kritikalität robuster, automatisierter Testframeworks in Umgebungen für kontinuierliche Integration und Bereitstellung erhöht.[2]Akamai Technologies, "State of the Internet Security Report 2025," AKAMAI.COM

Zunehmende API-Sicherheitsvorfälle und Compliance-Anforderungen

Angreifer nutzen APIs zunehmend aus, um Benutzeroberflächen-Kontrollen zu umgehen, was zu einer Zunahme der Häufigkeit von Sicherheitsverletzungen und damit verbundenen Kosten führt. Als Reaktion darauf setzen Regulierungsbehörden strengere Anforderungen durch, wie z. B. vierteljährliche Penetrationstests, detaillierte Prüfpfade und definierte Verfügbarkeitsschwellenwerte, die eine kontinuierliche Laufzeitüberwachung erfordern. Unternehmen müssen sowohl Sicherheit als auch betriebliche Resilienz nachweisen. Gleichzeitig investieren Krankenversicherungsträger, die auf die Einhaltung der Fast Healthcare Interoperability Resources-Anforderungen hinarbeiten, in Lösungen zur Validierung eines sicheren und zuverlässigen Datenaustauschs, was den Bedarf an robusten API-Überwachungs-, Test- und Governance-Frameworks in Produktionsumgebungen weiter verstärkt.[3]Amazon Web Services, "AWS re:Invent 2025 Keynote," AWS.AMAZON.COM

Ausweitung von Cloud-nativen und serverlosen Workloads

Serverlose Funktionen, ereignisgesteuerte Architekturen und Kubernetes-Cluster erzeugen hochdynamische Ausführungsmuster, die herkömmliche agentenbasierte Überwachungstools nicht effektiv verfolgen können. Um dies zu beheben, setzen Anbieter leichtgewichtige Sidecars und OpenTelemetry-Kollektoren ein, die kontinuierlich Metriken, Protokolle und Traces in zentralisierte Observability-Plattformen streamen. Dieser Ansatz ermöglicht Echtzeit-Transparenz über kurzlebige Workloads hinweg. Infolgedessen werden Faktoren wie Cold-Start-Latenz, Burst-Parallelität und Autoskalierungsschwellenwerte zu kritischen Leistungsindikatoren, die die Systemzuverlässigkeit und die Endbenutzererfahrung in verteilten, Cloud-nativen Umgebungen direkt beeinflussen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexit mit Legacy-Systemen | -1.8% | Global, ausgeprägt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten API-Testingenieuren | -1.5% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kosteninflation bei Observability-Daten in großmaßstäblichen Bereitstellungen | -0.9% | Global, konzentriert in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Tool-Wildwuchs führt zu Governance-Herausforderungen | -0.7% | Global, verbreitet in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Legacy-Systemen

Unternehmen, die hybride Umgebungen betreiben, müssen REST-, SOAP-, GraphQL- und gRPC-Payloads über Mainframes, Middleware und Cloud-native Dienste hinweg verwalten. Nur eine Minderheit nutzt eine einheitliche Plattform zur Korrelation solch heterogener Telemetrie, was Teams dazu zwingt, auf protokollspezifische Überwachungstools zurückzugreifen, die den Betriebsaufwand erhöhen und die mittlere Wiederherstellungszeit verlängern. Darüber hinaus führt die Übersetzung von Legacy-COBOL-Copybook-Datenstrukturen in moderne JSON-Formate zu Latenz und neuen Fehlerquellen. Diese Komplexitäten erfordern dedizierte Überwachungspipelines, was die Observability weiter fragmentiert und die End-to-End-Leistungsverfolgung sowie die Behebung von Vorfällen erschwert.

Mangel an qualifizierten API-Testingenieuren

Die Nachfrage nach vertragsbewusstem Testautomatisierungstalent übersteigt das Angebot um mehr als das Dreifache, was zu Gehaltsinflation und Verzögerungen bei kritischen Release-Zyklen führt. Diese Talentlücke schränkt die Fähigkeit von Unternehmen ein, zuverlässige API-Testpraktiken zu skalieren. Gleichzeitig führt nur ein kleiner Anteil der Unternehmen Chaos-Experimente an APIs durch, obwohl diese effektiv darin sind, systemische Schwachstellen aufzudecken, bevor sie Endnutzer beeinträchtigen. Während Low-Code-Testplattformen dazu beitragen, die Abhängigkeit von spezialisierten Fähigkeiten zu reduzieren, erfordern sie dennoch strukturiertes Onboarding und Governance, was ihre Fähigkeit einschränkt, den Mangel an erfahrenen Testfachleuten vollständig auszugleichen.[4]Enterprise Strategy Group, "API-Management-Umfrage 2025," ESG-GLOBAL.COM

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Komplexität die interne Kapazität übersteigt

Lösungen machten 63,42 % des Umsatzes im Markt für API-Observability- und Testsoftware im Jahr 2025 aus, was auf eine starke Präferenz der Unternehmen für plattformgeführte Einführung innerhalb von DevOps-Pipelines hinweist. Käufer priorisieren Skalierbarkeit, Integration mit CI/CD-Workflows und zentralisierte Governance, was lizenzierte Tools gegenüber fragmentierten Ansätzen begünstigt. Parallel dazu expandiert das Dienstleistungssegment mit einer CAGR von 13,57 %, angetrieben durch die Nachfrage nach ausgelagerter Testfallentwicklung, -ausführung und kontinuierlicher Überwachung. Managed-Service-Anbieter konsolidieren Beratung, Umgebungsbereitstellung und Compliance-Überwachung in abonnementbasierte Modelle und reduzieren so interne Ressourcenengpässe. Beispielsweise führte Katalon sein MSP-Programm 2026 ein und beschleunigte Onboarding-Zeitpläne durch KI-generierte Testbibliotheken und vorkonfigurierte Bereitstellungsframeworks.

Das Lösungsökosystem bleibt strukturell fragmentiert über Low-Code-Plattformen, unternehmensgerechte Suiten und Open-Source-Tools hinweg, die jeweils auf unterschiedliche Nutzerreifeniveaus abzielen. Low-Code-Umgebungen adressieren Qualifikationslücken, indem sie nicht-technischen Teams ermöglichen, Tests zu entwerfen und auszuführen, während Unternehmensplattformen von IBM und SmartBear Governance, Observability und Lebenszyklusintegration betonen. Open-Source-Tools wie Postman dienen weiterhin als Einstiegspunkte für Entwickler, werden jedoch zunehmend über Dienstleister kommerzialisiert, die SLA-gestützte Unterstützung und Anpassung anbieten. Dieses mehrschichtige Ökosystem erweitert die Akzeptanz sowohl bei Großunternehmen als auch bei mittelständischen digital-nativen Unternehmen und erhöht dadurch die gesamte Marktdurchdringung und die Ausgaben.

Nach Bereitstellungsmodus: Cloud-basierte Dominanz zeigt elastischen Wert

Die Cloud-basierte Bereitstellung machte 65,21 % des Umsatzes im Markt für API-Observability- und Testsoftware im Jahr 2025 aus und soll mit einer CAGR von 14,57 % wachsen, angetrieben durch strukturelle Verlagerungen hin zu SaaS-Verbrauchsmodellen. Cloud-native Tools beseitigen die Notwendigkeit von Vorabinvestitionen in Hardware, ermöglichen global verteilte Lasttests und richten die Preisgestaltung an tatsächlichen API-Nutzungsvolumina aus, was die Kostentransparenz verbessert. Trotzdem bleiben On-Premises-Bereitstellungen in regulierten Sektoren wie Finanzdienstleistungen, Gesundheitswesen und Verteidigung relevant, wo Datensouveränität und Compliance-Anforderungen eine lokalisierte Ausführung vorschreiben. Hybride Modelle gewinnen an Bedeutung, da Unternehmen Workloads aufteilen und funktionale sowie Skalierbarkeitstest in der Cloud durchführen, während sie sensible Datenvalidierungen vor Ort behalten, um Frameworks wie DORA und FedRAMP einzuhalten.

Die Ökosystemintegration mit Hyperscalern beschleunigt die Cloud-Akzeptanz weiter. Dienste wie AWS API Gateway, Azure API Management und Google Apigee bieten native Integrationen, die die Authentifizierung optimieren, die Latenz reduzieren und Bereitstellungspipelines vereinfachen. Darüber hinaus ermöglicht IBM API Connect eine zentralisierte Governance über Multi-Cloud-Umgebungen hinweg durch ein föderiertes Laufzeitmodell, was die Plattformbindung erhöht. Während Legacy-On-Premises-Tools in Nischenanwendungsfällen bestehen bleiben, wird der anhaltende Rückgang unternehmenseigener Rechenzentren und eine breitere Verlagerung hin zu OpEx-gesteuerten IT-Ausgabenmodellen erwartet, die die Cloud-Dominanz im Markt für API-Observability- und Testsoftware aufrechterhalten.

Nach Unternehmensgröße: KMU profitieren von verbrauchsbasierter Preisgestaltung pro Endpunkt

Großunternehmen machten 62,3 % des Umsatzes im Markt für API-Observability- und Testsoftware im Jahr 2025 aus, was ihre Fähigkeit widerspiegelt, in integrierte Plattformen zu investieren und höhere Lizenzkosten zu absorbieren. Diese Organisationen priorisieren Governance, Skalierbarkeit und Compliance und konsolidieren häufig fragmentierte DevOps-Stacks mit 7 oder mehr Tools in einheitliche Umgebungen mit eingebetteten API-Testfähigkeiten. Diese Konsolidierung reduziert die betriebliche Komplexität und verbessert die Observability über verteilte Systeme hinweg. Im Gegensatz dazu entwickeln sich KMU zum am schnellsten wachsenden Segment mit einer CAGR von 16,15 %, unterstützt durch verbrauchsbasierte Preismodelle, die die Einstiegshürden erheblich senken und langwierige Beschaffungszyklen umgehen.

Startups und mittelgroße Unternehmen nutzen Freemium- und kostengünstige Tarife von Tools wie Insomnia und qAPI, um Live-API-Traffic zu minimalen Kosten zu validieren, oft unter 100 USD monatlich. Dieser Trend ist besonders in wachstumsstarken digitalen Ökosystemen wie Indiens Fintech-Sektor und lateinamerikanischen E-Commerce-Märkten erkennbar, wo schlanke Teams Low-Code-Oberflächen und schnelle Bereitstellung bevorzugen. Die daraus resultierende Bifurkation – mit konsolidierenden Großunternehmen und experimentierenden KMU – erweitert den gesamten adressierbaren Markt, indem sie die Akzeptanz sowohl in hochwertige als auch in hochvolumige Kundensegmente treibt.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich durch Interoperabilitätsregeln

IT und Telekommunikation machten 23,1 % des Umsatzes im Markt für API-Observability- und Testsoftware im Jahr 2025 aus, unterstützt durch die frühe Einführung von API-First-Architekturen und ausgereifte DevOps-Praktiken. Diese Organisationen erfordern eine kontinuierliche Validierung in hochvolumigen, latenzarmen Umgebungen und sorgen für eine konstante Nachfrage nach Test- und Observability-Tools. Das Gesundheitswesen ist die am schnellsten wachsende Branche mit einer CAGR von 15,37 %, angetrieben durch regulatorische Durchsetzung der Interoperabilität. Frameworks der Centers for Medicare & Medicaid Services und des Office of the National Coordinator for Health Information Technology sowie Tools wie die Inferno-Konformitätssuite machen die API-Validierung zu einer Compliance-Anforderung. Kostenträger und Leistungserbringer müssen nun standardisierte Testberichte einreichen, um die Erstattungsberechtigung aufrechtzuerhalten, was die API-Leistung effektiv mit der Lizenzierung verknüpft.

Banken und Versicherungen skalieren die Akzeptanz ebenfalls aufgrund von Open-Banking-Mandaten und Anforderungen an die betriebliche Resilienz unter DORA, die rigorose Fehlersimulation und Wiederherstellungstests erfordern. Einzelhändler intensivieren API-Tests vor Nachfragespitzen, um die Transaktionsstabilität zu gewährleisten, während Behörden des öffentlichen Sektors sichere Datenaustauschframeworks erweitern, die OAuth-basierte Validierung erfordern, unterstützt von Stellen wie der Umweltschutzbehörde der Vereinigten Staaten. Die Fertigung integriert API-Tests in industrielle IoT-Umgebungen, um die Synchronisation zwischen vernetzten Geräten und MES-Plattformen aufrechtzuerhalten. Da sich Compliance-Verpflichtungen branchenübergreifend ausweiten, entwickelt sich API-Testing von einer technischen Funktion zu einer regulatorischen und betrieblichen Notwendigkeit, was die Markttiefe und die wiederkehrenden Ausgaben strukturell erhöht.

Geografische Analyse

Nordamerika machte 34,70 % des Umsatzes im Markt für API-Observability- und Testsoftware im Jahr 2025 aus, unterstützt durch ausgereifte DevOps-Akzeptanz, hohe Hyperscaler-Konzentration und strenge regulatorische Rahmenbedingungen wie den Health Insurance Portability and Accountability Act, der API-Qualitätsstandards erhöht. Bundesbehörden weiten Validierungsmandate aus, während kanadische Finanzinstitute ihre Open-Banking-Infrastruktur weiter stärken. Das Wachstum verlangsamt sich jedoch aufgrund der Anbieterkonsolidierung, da Großunternehmen ihre Lieferantenbasis rationalisieren. Trotzdem bieten unterdurchdrungene Segmente, darunter Verteidigung, staatliche Behörden und industrielle Fertigung, inkrementelle Chancen, insbesondere da Legacy-Systeme auf API-gesteuerte Architekturen umgestellt werden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,72 %, angetrieben durch den raschen Ausbau der digitalen Infrastruktur und hohe API-Transaktionsvolumina. Indiens Unified Payments Interface, das im Jahr 2025 über 100 Milliarden Transaktionen verarbeitete, unterstreicht das Ausmaß der API-Abhängigkeit und den Bedarf an skalierbaren, Cloud-basierten Testlösungen. Chinas souveräne Cloud-Richtlinien begünstigen inländische Anbieter, obwohl internationale Anbieter durch lokalisierte Bereitstellungen und Joint Ventures eintreten. Unterdessen integrieren Japan und Südkorea die API-Validierung in Initiativen zur intelligenten Fertigung, und Australien treibt die Compliance im Rahmen seines Consumer Data Right-Frameworks voran. Die Fragmentierung bei Standards und Lokalisierungsanforderungen führt zu Ausführungskomplexität, hält aber die langfristige Nachfrage aufrecht.

Der Marktverlauf Europas wird durch die regulatorische Durchsetzung unter DORA und strenge Datenschutzanforderungen im Zusammenhang mit der Datenschutz-Grundverordnung geprägt. Finanzinstitute im Vereinigten Königreich, in Deutschland und Frankreich investieren in fortschrittliche Testframeworks, um Cyberangriffe zu simulieren und Wiederherstellungs-SLAs zu validieren. Die Schweiz und die nordischen Länder unterstützen die grenzüberschreitende Zahlungsintegration und erhöhen die Nachfrage nach latenzempfindlichen API-Tests. Südamerika, der Nahe Osten und Afrika bleiben in absoluten Zahlen kleiner, skalieren jedoch durch SaaS-basierte Preismodelle. Initiativen wie Brasiliens Pix und Saudi-Arabiens digitale Regierungsprogramme stärken die nachhaltige Akzeptanz von API-Tests.

Wettbewerbslandschaft

Die Wettbewerbslandschaft bleibt fragmentiert, wobei kein einzelner Anbieter eine dominante Kontrolle erlangt, was zu einer Landschaft führt, die durch zwei unterschiedliche strategische Ansätze geprägt ist. Entwicklerzentrierte Plattformen priorisieren Benutzerfreundlichkeit, schnelles Onboarding und nahtlose Integration in CI/CD-Pipelines, was eine schnellere Akzeptanz bei Entwicklungsteams ermöglicht. Im Gegensatz dazu betten unternehmensfokussierte Anbieter Observability- und Testfähigkeiten in umfassendere API-Management-Suiten ein, die Organisationen ansprechen, die zentralisierte Governance, einheitliche Abrechnung und engere Integration über den gesamten API-Lebenszyklus suchen.

KI-gestützte Anomalieerkennung entwickelt sich zu einem wichtigen Differenzierungsmerkmal bei Anbietern und ermöglicht die Korrelation zwischen Latenz auf Anforderungsebene und der Leistung von Backend-Systemen. Diese Fähigkeit ermöglicht eine schnellere Identifizierung von Engpässen und verbessert die Effizienz der Vorfallsbehebung. Gleichzeitig konzentrieren sich spezialisierte Anbieter auf Nischenfähigkeiten wie Service-Mesh-natives Routing und erweiterte Schema-Inspektion und positionieren sich als ergänzende Lösungen statt als direkte Konkurrenten zu großen Unternehmensplattformen. Diese Dynamik beschleunigt die Konsolidierung, da größere Anbieter integrierte Observability-Fähigkeiten ausbauen.

Edge Computing und industrielles IoT stellen unterdurchdrungene Chancen innerhalb des Marktes dar. Leichtgewichtige Überwachungsagenten, die für eingeschränkte Umgebungen entwickelt wurden, ermöglichen Observability an entfernten und verteilten Endpunkten, einschließlich industrieller Ausrüstung und Einzelhandelsinfrastruktur. Da Unternehmen Workloads zunehmend näher an Endnutzer verlagern, wird die Nachfrage nach dezentralisierten Überwachungslösungen voraussichtlich steigen. Anbieter, die für niedrige Latenz, minimalen Ressourcenverbrauch und Interoperabilität in Edge-Umgebungen optimieren, werden wahrscheinlich frühe Wettbewerbsvorteile in diesen aufkommenden Bereitstellungsszenarien erlangen.

Marktführer im Bereich API-Observability- und Testsoftware

Postman, Inc.

SmartBear Software, Inc.

Tricentis GmbH

Micro Focus International plc

Parasoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Postman veröffentlichte eine KI-basierte Testgenerierungs-Engine, die historischen Traffic analysiert, um hochabdeckende Regressionspakete vorzuschlagen und die Erstellungszeit um 60 % zu reduzieren.

- Februar 2026: Kong schloss den Kauf von Insomnia ab, um API-Design, -Tests und Laufzeit-Telemetrie in einer einzigen Oberfläche zu bündeln.

- Januar 2026: SmartBear stellte ReadyAPI 4.0 vor und fügte Live-Vertragsvalidierung gegen OpenAPI sowie sichere Geheimnisverwaltung über HashiCorp Vault hinzu.

- Dezember 2025: IBM kooperierte mit Red Hat, um APIs innerhalb von OpenShift Service Mesh-Clustern automatisch zu instrumentieren.

Berichtsumfang des globalen Markts für API-Observability- und Testsoftware

Der Markt für API-Observability- und Testsoftware umfasst Lösungen, die es Organisationen ermöglichen, API-Leistung, -Zuverlässigkeit und -Sicherheit in Entwicklungs- und Produktionsumgebungen zu überwachen, zu testen und zu optimieren. Diese Tools bieten Funktionen wie automatisiertes Testen, verteiltes Tracing, Echtzeit-Überwachung und Analysen und unterstützen moderne Architekturen, einschließlich Microservices und Cloud-native Systeme. Der Markt umfasst auch integrierte Plattformen und Dienste, die dabei helfen, API-Governance durchzusetzen, Compliance sicherzustellen und die Systemresilienz über verschiedene Bereitstellungsmodelle hinweg zu verbessern, einschließlich Cloud-, Hybrid- und On-Premises-Umgebungen.

Der Bericht zum Markt für API-Observability- und Testsoftware ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Einzel- und E-Commerce, Regierung, Fertigung und sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Regierung |

| Fertigung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Mexiko | ||

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweiz | ||

| Benelux | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Königreich Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Gesundheitswesen | |||

| Einzel- und E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Mexiko | |||

| Kanada | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Schweiz | |||

| Benelux | |||

| Russland | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Argentinien | ||

| Brasilien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Königreich Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für den Markt für API-Observability- und Testsoftware im Jahr 2031?

Der Markt für API-Observability- und Testsoftware soll auf der Grundlage aktueller Wachstumstrends bis 2031 einen Wert von 6,32 Milliarden USD erreichen.

Wie schnell expandiert der Sektor zwischen 2026 und 2031?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 12,73 % wachsen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-basierte API-Testplattformen führen die Expansion mit einer CAGR von 14,57 % dank elastischer Skalierung und verbrauchsbasierter Preisgestaltung an.

Warum treibt das Gesundheitswesen die neue Nachfrage nach API-Tests?

US-amerikanische Interoperabilitätsmandate verpflichten Kostenträger und Gesundheits-IT-Anbieter zur Durchführung routinemäßiger FHIR- und SMART-Konformitätstests, was die Validierung zu einer Zertifizierungsvoraussetzung macht.

Welche Herausforderungen verlangsamen die breitere Einführung von API-Testautomatisierung?

Integrationskomplexität mit Legacy-SOAP-Systemen und ein anhaltender Mangel an qualifizierten API-Testingenieuren wirken beide als erhebliche Hemmnisse für das Marktwachstum.

Welche Regionen bieten das stärkste zukünftige Wachstumspotenzial?

Der asiatisch-pazifische Raum, angetrieben durch Indiens Zahlungsökosystem und Chinas souveräne Cloud-Richtlinien, soll bis 2031 mit einer CAGR von 13,72 % die höchste regionale CAGR verzeichnen.

Seite zuletzt aktualisiert am: