Marktgröße und Marktanteil für pharmazeutische Analysetests

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

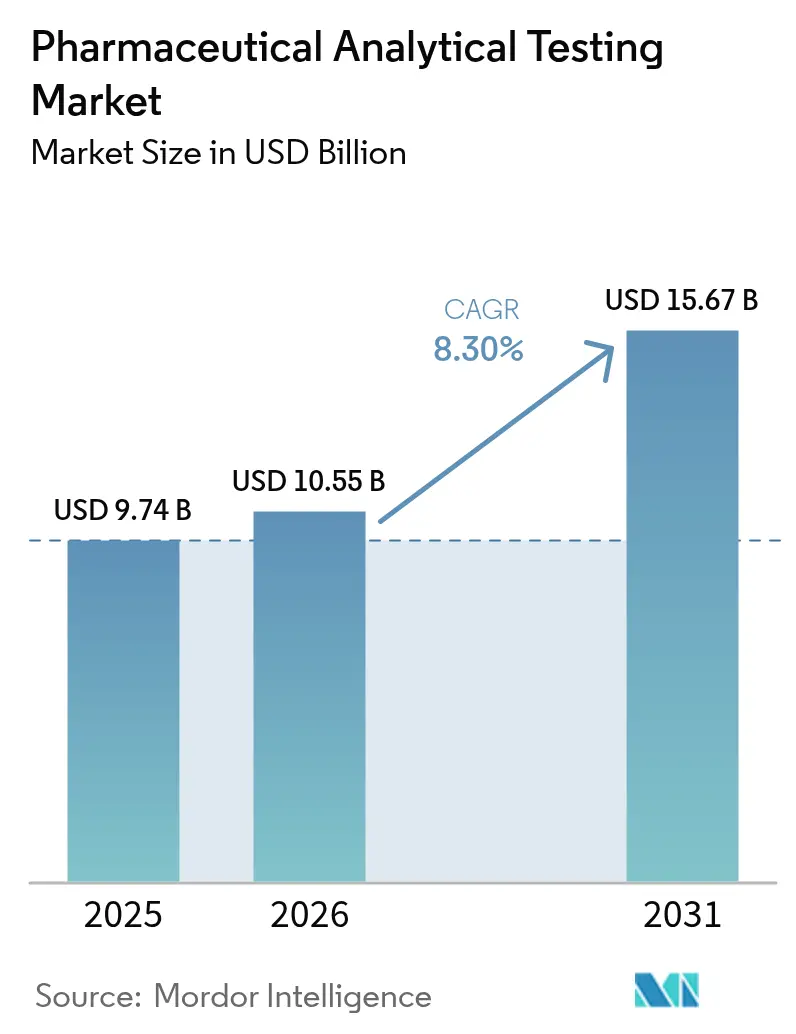

| Marktgröße (2026) | 10.55 Milliarden US-Dollar |

| Marktgröße (2031) | 15.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

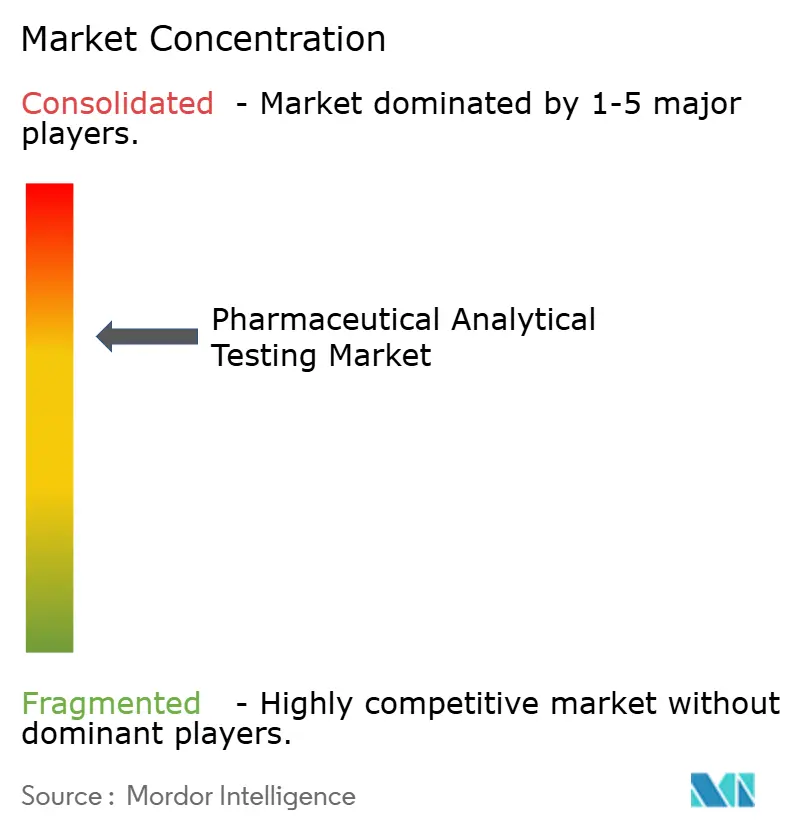

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Analysetests von Mordor Intelligence

Die Marktgröße für pharmazeutische Analysetests wird im Jahr 2026 auf USD 10,55 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 9,74 Milliarden, mit Projektionen für 2031 von USD 15,67 Milliarden, was einem Wachstum von 8,30 % CAGR über den Zeitraum 2026–2031 entspricht. Im Basisjahr wird die Nachfrage durch neue FDA-Q14-Vorschriften für analytische Verfahren, abgeschlossene Regeln für laborentwickelte Tests sowie harmonisierte ICH-Q2(R2)-Validierungsstandards angetrieben, die allesamt das Outsourcing-Volumen erhöhen und den Wachstumspfad für den Markt für pharmazeutische Analysetests stärken[1]„Q14 Entwicklung analytischer Verfahren,” U.S. Food and Drug Administration, fda.gov. Die rasche Expansion im Bereich Biologika, die zunehmende Überwachung von Nitrosamin-Verunreinigungen sowie Initiativen zur Echtzeit-Stabilitätsüberwachung erhöhen die Komplexitätsanforderungen weiter und veranlassen Auftraggeber, spezialisierte Auftragsforschungspartnerschaften zu bevorzugen, die fortschrittliche Massenspektrometrie-, Kapillarelektrophorese- und Sequenzierungsplattformen der nächsten Generation skalieren können. Zu den wettbewerbsrelevanten Maßnahmen, die den Markt für pharmazeutische Analysetests neu gestalten, gehören die geografische Expansion führender Dienstleister in der Region Asien-Pazifik, die Automatisierung von Hochdurchsatz-Workflows sowie die Übernahme von Nischenlaboren, die sich durch KI-gestützte Methodenentwicklung auszeichnen. Regionale Kostenoptimierungsdynamiken, insbesondere in China und Indien, verschärfen den Preiswettbewerb, während die globalen Compliance-Anforderungen gleichzeitig zunehmen. Infolgedessen wandelt der Markt für pharmazeutische Analysetests regulatorischen Gegenwind weiterhin in vorhersehbares Umsatzwachstum um, wobei CROs von langfristigen Rahmendienstleistungsverträgen, standortübergreifenden GMP-Kapazitätsinvestitionen und Premiumpreisen für die Charakterisierung komplexer Biologika profitieren.

Wesentliche Erkenntnisse des Berichts

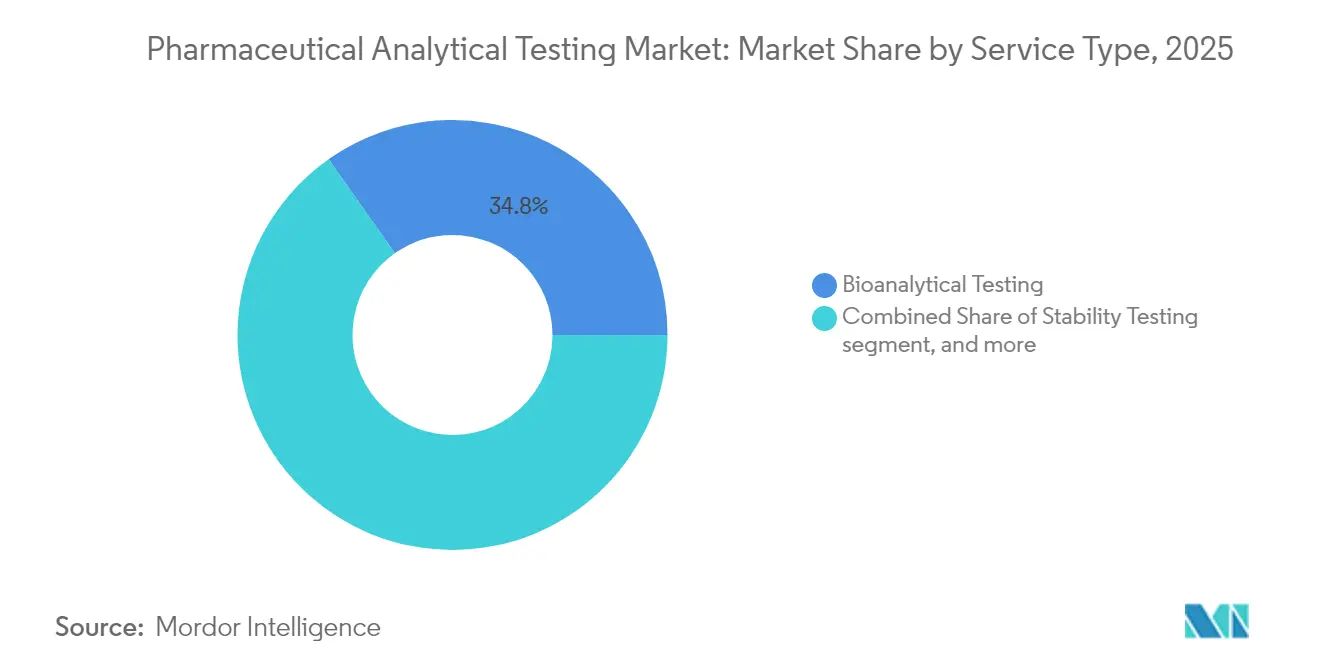

- Nach Serviceart führten bioanalytische Tests mit einem Anteil von 34,78 % am Markt für pharmazeutische Analysetests im Jahr 2025, während Rohstofftests bis 2031 voraussichtlich mit einer CAGR von 9,71 % wachsen werden.

- Nach Produktart entfielen auf Wirkstoffe (APIs) im Jahr 2025 ein Anteil von 45,18 % an der Marktgröße für pharmazeutische Analysetests, während Tests für Fertigprodukte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen werden.

- Nach Endnutzer hielten traditionelle Pharmaunternehmen im Jahr 2025 einen Anteil von 51,66 % an der Marktgröße für pharmazeutische Analysetests, während biopharmazeutische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 10,08 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,78 % am Markt für pharmazeutische Analysetests. Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pharmazeutische Analysetests

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende regulatorische Strenge und Compliance-Anforderungen | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigende Komplexität der Arzneimittelentwicklung und -formulierungen | +1.8% | Globale Innovationszentren | Langfristig (≥ 4 Jahre) |

| Wachstum in der Entwicklung von Biologika und Biosimilars | +1.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Outsourcing-Trend zur Kostenoptimierung und für spezialisiertes Fachwissen | +1.4% | Global, Schwerpunkt Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei analytischen Techniken | +1.0% | Entwickelte Märkte zuerst | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Stabilitäts- und bioanalytischen Tests | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Strenge und Compliance-Anforderungen

Verschärfte Aufsichtsanforderungen regeln nun den gesamten analytischen Lebenszyklus, von der Entwicklung über die Wartung bis hin zur Produkteinstellung. FDA Q14 verpflichtet zur kontinuierlichen Verifizierung und zwingt Hersteller dazu, die Robustheit von Methoden unter realen Fertigungsschwankungen zu validieren, für deren Überwachung viele interne Labore nicht ausgerüstet sind. Die Übernahme analoger Bestimmungen durch die EMA schafft eine vergleichbare Compliance-Anforderung in ganz Europa, während die abgeschlossene LDT-Regel die regulatorische Reichweite auf interne Diagnostika ausdehnt und damit die Nachfrage nach ausgelagerten Assays verbreitert. Parallel dazu vertieft der ICH-Q2(R2)-Rahmen die statistische Prüfung von Präzision, Linearität und Robustheit und treibt eine Migration hin zu CROs mit Bioinformatik- und Chemometrie-Expertise an[2]„ICH Q2(R2) Validierung analytischer Verfahren,” Internationaler Rat für Harmonisierung, ich.org. Die regulatorische Konvergenz festigt daher ausgelagerte analytische Tests als feste Größe und nicht als diskretionären Aufwand.

Steigende Komplexität der Arzneimittelentwicklung und -formulierungen

Kombinationsprodukte, Nanoträger und personalisierte Therapeutika treiben die Analysewissenschaft über herkömmliche chromatografische Fingerabdrücke hinaus. Zell- und Gentherapien erfordern Hochparameter-Durchflusszytometrie, digitale PCR und Potenzassays für virale Vektoren, die in nur wenigen Sponsorlaboren vollständig qualifiziert sind. Antikörper-Wirkstoff-Konjugate erfordern orthogonale MS-Workflows zur Bestätigung von Wirkstoff-zu-Antikörper-Verhältnissen, während mRNA-Produkte auf Kapillarelektrophorese angewiesen sind, um strukturelle Integrität nachzuweisen[3]E. Dolgin, „Sich entwickelnde Assays für Zell- und Gentherapie,” Nature Biotechnology, nature.com. Gezielte Proteindegrader erschweren pharmakodynamische Messwerte zusätzlich, da standardmäßige mikromolare Potenz-Kurven die katalytische Degradationskinetik nicht erfassen. Angesichts dieser Heterogenität greift der Markt für pharmazeutische Analysetests weiterhin auf Outsourcing zurück, um Wissenslücken zu schließen und die Zeitrahmen für die Methodenentwicklung zu verkürzen.

Wachstum in der Entwicklung von Biologika und Biosimilars

Biosimilars erhöhen das analytische Volumen, da Regulierungsbehörden ein Paket mit „Gesamtheit der Evidenz” verlangen, das Hunderte orthogonaler Attribute umfasst. Entwickler beauftragen daher umfangreiche Peptidkartierungen, Glykan-Profilierungen, Ladungsvariantenbewertungen und zellbasierte Potenzassays, die häufig drei- bis viermal mehr Datenpunkte erzeugen als Einreichungen für niedermolekulare Substanzen. Bispezifische und trispezifische Antikörper fügen weitere Komplexitätsebenen hinzu, mit domänenspezifischer Charakterisierung für jede Bindungsstelle und Zwangsdegradationsstudien zur Validierung der Linkerstabilität. Diese erhöhten Anforderungen treiben eine nachhaltige zweistellige Expansion des Marktes für pharmazeutische Analysetests an, insbesondere in Einrichtungen, die GMP-Biologiesuiten und qualifizierte Bioassay-Statistiker unterhalten.

Outsourcing-Trend zur Kostenoptimierung und für spezialisiertes Fachwissen

Während die Reduzierung von Fixkosten ein Anreiz bleibt, ist der Hauptkatalysator für Outsourcing der Zugang zu hochqualifizierten Fachkräften und Instrumenten. Kauf, Qualifizierung und Wartung einer Orbitrap-Hochauflösungs-MS-Plattform können im ersten Jahr USD 2 Millionen übersteigen, was alle außer den größten Unternehmenslaboren abschreckt. CROs amortisieren diese Ausgaben über Dutzende von Kunden, sodass kleine und mittelgroße Auftraggeber auf ultrahochauflösende Daten zugreifen können, ohne die Bilanz zu belasten. Outsourcing erschließt zudem Planungsflexibilität, da integrierte Labore im 24/7-Schichtbetrieb arbeiten und Entwicklungszyklen verkürzen. Infolgedessen bündeln globale Serviceverträge zunehmend Methodenentwicklung, Validierung, routinemäßige Freigabe und Stabilitätsprüfungen in mehrjährige Leistungsumfänge und verankern CROs tief in den Liefernetzwerken der Auftraggeber.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | Prozentualer Einfluss (~) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datensicherheit und Bedenken hinsichtlich des geistigen Eigentums | −1.2% | Global, insbesondere in wettbewerbsintensiven Therapiebereichen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für fortschrittliche Analysegeräte und Fachkenntnisse | −0.8% | Vorwiegend Schwellenmärkte, Segmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Analysefachleuten | −1.0% | Global | Mittelfristig (2–4 Jahre) |

| Komplexe Anforderungen an Methodentransfer und Validierung | −0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheit und Bedenken hinsichtlich des geistigen Eigentums

Intensiver therapeutischer Wettbewerb erhöht das wahrgenommene Risiko von Datenlecks, wenn proprietäre Chromatogramme, Abbaupfade oder Bioassay-Algorithmen die Firewall eines Auftraggebers verlassen. Jüngste Cyberangriffe auf Anbieter in den Biowissenschaften haben Schwachstellen aufgezeigt und einige Unternehmen dazu veranlasst, hochsensible Assays intern zu behalten und das Outsourcing in hochwertigen Onkologie- und Seltene-Krankheiten-Programmen zu verlangsamen. Die Einhaltung der elektronischen Aufzeichnungskontrollen gemäß FDA 21 CFR Part 11 und EU Annex 11 erhöht die vertragliche Komplexität zusätzlich und erfordert CRO-Investitionen in abgeschottete Rechenzentren, Multi-Faktor-Authentifizierung und unveränderliche Prüfpfade. Obwohl diese Risiken beherrschbar sind, dämpfen sie die Wachstumskurve des Marktes für pharmazeutische Analysetests moderat.

Hohe Kosten für fortschrittliche Analysegeräte und Fachkenntnisse

Hochmoderne Instrumente wie Fourier-Transform-Ionenzyklotronresonanz (FT-ICR)-MS und Kryo-Elektronenmikroskopie haben Preisschilder von über USD 500.000 pro Gerät, wobei die jährliche Wartung häufig 18 % des Kaufwerts übersteigt. Das Angebot an Analysten, die mit makromolekularer Massenkartierung oder fortgeschrittener Chromatografie vertraut sind, bleibt knapp, was die Löhne in die Höhe treibt und die Margen komprimiert, insbesondere bei regionalen Unternehmen in Entwicklungsländern. Kapitalmangel begrenzt daher Anlagenaufrüstungen in preissensiblen Regionen und drängt multinationale Auftraggeber zu teureren globalen Zentren, was die Gesamtakzeptanz in aufstrebenden Clustern leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Bioanalytische Tests führen das spezialisierte Wachstum an

Bioanalytische Workflows erzielten im Jahr 2025 einen Anteil von 34,78 % am Gesamtumsatz und unterstreichen damit ihre Unverzichtbarkeit für die Expositions-Wirkungs-Modellierung und die gemeinsame Entwicklung von Begleitdiagnostika. Bei regulatorischen Einreichungen wird die Marktgröße für pharmazeutische Analysetests im Bereich bioanalytischer Assays voraussichtlich weiter zunehmen, da adaptive Studiendesigns Zwischen-PK/PD-Datenauswertungen auf granularer Patientenkohorten-Ebene erfordern. Auftraggeber beauftragen zudem umfangreiche Immunogenitätspanels, um biologische Sicherheitssignale zu kontextualisieren, was die Probenwarteschlangen über Phase-II- und Phase-III-Zeitpläne hinweg verlängert. Gleichzeitig verzeichnen Rohstofftests eine CAGR von 9,71 % – die höchste aller Servicekategorien – was neue Lieferantenverifizierungsklauseln und globale Vorfälle im Zusammenhang mit Hilfsstoffkontaminationen widerspiegelt. GMP-qualifizierte Labore führen nun Nitrosamin-Screening, Identitätsbestätigung und USP-<232>-Elementverunreinigungsquantifizierung für jede eingehende Charge durch, eine Anforderung, die ein nachhaltiges zweistelliges Wachstum antreibt. Aus operativer Sicht setzt der Markt für pharmazeutische Analysetests Hochdurchsatz-ICP-MS, automatisierte FTIR-Dispenser und barcode-gesteuerte Rückverfolgungssysteme ein, um die steigende Nachfrage zu befriedigen, ohne die Durchlaufzeitverpflichtungen zu beeinträchtigen.

Methodenentwicklung und -validierung bleibt ein Kernangebot mit konstantem mittlerem einstelligem Wachstum, da jede neue Modalität – von Lipid-Nanopartikeln bis hin zu bifunktionalen Degradern – neuartige chromatografische und Bioassay-Protokolle erfordert. Stabilitätstests, insbesondere für parallele globale Zulassungen, bleiben ein verlässliches Rentensegment, da Echtzeit- und beschleunigte Bedingungen über mehrere Jahre laufen. Extrahierbarkeits- und Auslaugbarkeitsstudien werden ebenfalls für komplexe Injektabilia und Implantate obligatorisch und erzeugen zusätzlichen mittelfristigen Schwung. Insgesamt stellen diese Vektoren sicher, dass der Markt für pharmazeutische Analysetests über alle Produktlebenszyklus-Checkpoints hinweg unverzichtbar bleibt, wobei bioanalytische Tests den unmittelbaren Umsatz verankern und die Rohstoffverifizierung das Wachstumstempo bis 2031 vorgibt.

Nach Produktart: Wirkstoffe treiben die aktuelle Nachfrage an

Pharmazeutische Wirkstoffe behalten einen dominanten Umsatzanteil von 45,18 % und unterstreichen damit ihre analytische Intensität. Die dem Markt für pharmazeutische Analysetests zugewiesene Marktgröße für die API-Charakterisierung wird durch Verunreinigungsprofilierungsschwellenwerte angetrieben, die nun unter 0,05 % fallen und Auftraggeber dazu zwingen, ultrahochauflösende MS, umfassende zweidimensionale GC und Kernspinresonanz-Kopplungen einzusetzen. Komplexe Synthesewege für chirale Intermediate und gezielte Proteindegrader erfordern eine mehrdimensionale Auflösung von Stereochemie und Diastereomerverhältnissen, was die CRO-Beteiligung weiter vertieft. Da Regulierungsbehörden Nitrosaminrisiken genau prüfen, müssen API-Chargen einer umfassenden Risikobewertung und Bestätigungstests unterzogen werden, was die Laborauslastung erhöht.

Tests für Fertigprodukte, die mit einer CAGR von 9,62 % wachsen, definieren die Wachstumsdynamik neu. Retardformulierungen, transdermale und inhalierbare Darreichungsformen erfordern Auflösungsprofilierung, aerodynamische Partikelgrößenverteilung und Studien zur Wechselwirkung zwischen Gerät und Produkt, die Premiumgebühren erzielen. Kombinierte Arzneimittel-Gerät-Plattformen, wie intelligente Injektoren und implantierbare Pumpen, fügen eine weitere Validierungsebene hinzu, da die analytische Verifizierung sowohl pharmazeutische als auch technische Toleranzen umfassen muss. Folglich sichern sich CROs, die Produktleistungstests mit traditionellen chemischen Analysen integrieren können, einen Wettbewerbsvorteil. Der Marktanteil für pharmazeutische Analysetests bei Fertigprodukt-Workflows wird daher bis 2031 voraussichtlich den Abstand zu API-Tests verringern.

Nach Endnutzer: Biopharmazeutika beschleunigen die Akzeptanz

Traditionelle Pharmaunternehmen bleiben der größte Kundenblock und sichern sich 51,66 % des Umsatzes im Jahr 2025, da sie nicht zum Kerngeschäft gehörende Analysen auslagern, um Kapitalausgaben zu kontrollieren und sich auf die Kandidatenentdeckung zu konzentrieren. Während ihre Gesamtausgaben im Einklang mit der Pipeline-Breite steigen, stellen biopharmazeutische Auftraggeber die am schnellsten wachsende Gruppe dar und verzeichnen eine CAGR von 10,08 %. Diese Untergruppe umfasst Pioniere der Zelltherapie, Entwickler viraler Vektoren und mRNA-Plattformunternehmen, deren analytische Anforderungen über Standard-Potenz- und Reinheitsassays hinausgehen und genomische Integrität, Tests auf replikationskompetente Viren sowie die Entfernung prozessbedingter Verunreinigungen umfassen. Diese Betreiber sind stark auf CROs angewiesen, die Biosicherheitswerkbänke, GMP-Zellkultursuiten und fortschrittliche Durchflusszytometer mit 30-Farben-Panels beherbergen.

Akademische und Forschungseinrichtungen, obwohl kleiner in absoluten Dollarbeträgen, bringen frühphasige Vielfalt in den Projektmix ein, insbesondere für erstklassige Modalitäten. Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) leiten ebenfalls steigende Testvolumina durch integrierte Serviceangebote, was eine Mehrmieter-Auslastung für analytische Labore innerhalb von Fertigungscampussen schafft. Da die Technologie konvergiert, bedient der Markt für pharmazeutische Analysetests weiterhin ein wachsendes Kundengefüge, wobei jedes Segment das Gesamtvolumen und die Umsatzvorhersehbarkeit stärkt.

Geografische Analyse

Nordamerika bleibt das Epizentrum und macht 40,78 % des Umsatzes im Jahr 2025 aus. Das US-amerikanische regulatorische Umfeld, angeführt durch den Einsatz von FDA Q14, festigt die Führungsposition der Region im Bereich des Methoden-Lebenszyklusmanagements und zwingt lokale CROs dazu, wissenschaftliche Talentpools und digitale Validierungsplattformen auszubauen. Kanada unterstützt das Wachstum durch Anreize für die Biologika-Herstellung, während Nischenlabore in Mexiko kostensensible Routineassays und Behälter-Verschluss-Bewertungen übernehmen. Insgesamt sichern diese Dynamiken den dominanten Beitrag Nordamerikas zum Markt für pharmazeutische Analysetests, auch wenn der Preiswettbewerb zunimmt.

Europa festigt seine Stellung durch EMA-konforme Leitlinien und anhaltende Biosimilar-Aktivitäten. Deutschland, Frankreich und das Vereinigte Königreich treiben die Nachfrage nach orthogonalen biologischen Charakterisierungen an, während Skandinavien Innovationen bei Echtzeit-Freigabemethoden liefert. Nach dem Brexit haben sich britische CROs neu positioniert, um duale Freigabetests sowohl unter MHRA- als auch EMA-Aufsicht anzubieten, was grenzüberschreitende analytische Nachfragekorridore schafft. Mittel- und osteuropäische Länder bieten Kapazitätsentlastung für Stabilitätskammern und routinemäßige Chargenfreigabe-Assays und verkörpern Europas ausgewogene Mischung aus Premium- und kostenoptimierten Dienstleistungen im Markt für pharmazeutische Analysetests.

Asien-Pazifik verzeichnet den steilsten Anstieg mit einer CAGR von 9,12 % und erweitert seine Marktgröße für pharmazeutische Analysetests progressiv, da multinationale Auftraggeber die Fertigung und die späte Entwicklungsphase in der Region lokalisieren. Chinas 14. Fünfjahresplan stellt Mittel für GMP-Laborinfrastruktur bereit, während Indien sein tiefes organisch-chemisches Fachwissen und englischsprachige technische Arbeitskräfte nutzt. Singapurs Biotech-Anreize ziehen regionale Hauptsitze für die fortgeschrittene Biologika-Charakterisierung an, und Südkorea treibt Innovationen durch staatlich subventionierte Zelltherapie-Testbeds voran. Die Harmonisierung mit ICH-Leitlinien in den ASEAN-Mitgliedsstaaten vereinfacht grenzüberschreitende Einreichungen und steigert die analytische Nachfrage weiter. Mit zunehmender Kapazitätsreife wird erwartet, dass der Anteil Asien-Pazifiks am Markt für pharmazeutische Analysetests bis Anfang der 2030er Jahre an den Nordamerikas heranreicht.

Regulatorisches Umfeld

Die Anforderungen an die analytische Prüfung verschärfen sich zunehmend im Hinblick auf lebenszyklusbasierte Erwartungen und Harmonisierung. ICH Q14 (Analytical Procedure Development) und ICH Q2(R2) (Validation of Analytical Procedures) erreichten im Juni 2024 über die EMA die Stufe 5 der Umsetzung und stärken damit die risikobasierte Methodenentwicklung, Validierung und laufende Verifizierung über globale Einreichungen hinweg, wodurch die Compliance-Anforderungen an Auftraggeber- und Auftragslabore steigen.

Im Jahr 2026 brachten chemische und pharmakopöische Aktualisierungen zusätzliche Compliance-Auslöser für Verunreinigungskontrollen und Methodentauglichkeit. Die EMA verabschiedete am 16. Februar 2026 eine überarbeitete Leitlinie zur Chemie von Wirkstoffen (wirksam ab 1. September 2026), die Details zu Ausgangsstoffen, Wiederaufbereitung, Rückgewinnung und Verunreinigungskontrolle, einschließlich Nitrosaminen, erweitert. Parallel dazu entwickelte die USP weiterhin Standards und allgemeine Kapitel, die analytische Labore betreffen, darunter die Veröffentlichung eines Prospekts für 1068 Excipient Composition and Organic Impurities im Juli 2026 sowie die Veröffentlichung von Aktualisierungen der Chemical Information im Mai 2026 mit gestaffelten Wirksamkeitsdaten, was die Notwendigkeit einer Überwachung der Online-Revisionen von USP-NF und der Änderungen der Wirksamkeitsdaten erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Auftraggeberunternehmen (Pharma und Biopharma) und CDMOs, die Strategien zur analytischen Kontrolle festlegen, über Methodenentwicklung und Qualifizierungs-/Validierungstätigkeiten, die intern durchgeführt oder an CROs und unabhängige GMP-Labore ausgelagert werden. Dienstleister sind anschließend auf Ökosysteme aus Instrumenten und Verbrauchsmaterialien angewiesen (LC/GC- und hochauflösende MS-Plattformen, Kapillarelektrophorese, NMR, qualifizierte Referenzstandards sowie Datensysteme, die 21 CFR Part 11 und EU Annex 11 entsprechen), bevor routinemäßige Freigabe-, Stabilitäts- und Untersuchungsbioanalysen durchgeführt werden, die in behördliche Einreichungen und die Änderungskontrolle nach der Zulassung im Rahmen ICH-konformer Erwartungen (Q14 und Q2(R2)) einfließen.

Die wichtigsten Einschränkungen bündeln sich um kapitalintensive Instrumentierung, Fachpersonal sowie die Komplexität von Methodentransfer und -validierung, wobei zusätzliche Reibungen durch länderspezifische Überprüfungen bei Änderungen nach der Zulassung entstehen. Die Kette wird zudem durch Integration und Regionalisierung verkürzt: AGC Biologics ging im Juni 2026 eine Partnerschaft mit Pyramid Pharma Services ein, um Wirkstoffherstellung mit steriler Abfüllung in den Vereinigten Staaten zu verbinden und dadurch Übergaben zu reduzieren, die häufig analytische Vergleichbarkeitsarbeiten erforderlich machen. Auch die Kapazität rückt näher an die Endmärkte: Merck eröffnete im Juli 2026 in Darmstadt, Deutschland, eine BioReliance-Prüfeinrichtung im Wert von 25 Mio. EUR zur Unterstützung von Freigabeprüfungen und Stabilitätsstudien, was Vorlaufzeiten verkürzen und die Planungsresilienz für die europäische Versorgung verbessern kann.

Wettbewerbslandschaft

Eine moderate Fragmentierung bleibt bestehen, wobei die fünf führenden Anbieter knapp über 35 % des globalen Umsatzes kontrollieren. Eurofins Scientific und Charles River Laboratories führen das Feld an und nutzen ihre breite geografische Abdeckung sowie vertikal integrierte Serviceangebote, die von der Methodenentwicklung bis zur Überwachung nach der Zulassung reichen. Kontinuierliche Akquisitionsstrategien bleiben der primäre Konsolidierungshebel, wie die jüngste Übernahme des auf Zelltherapie-Analytik spezialisierten Unternehmens Cellero durch Charles River und Eurofins' USD 150 Millionen schwere nordamerikanische Expansion in die Gen-Vektor-Analytik zeigen. Diese Schritte erweitern die Assay-Portfolios und erhöhen die Wettbewerbslatte für kleinere regionale Unternehmen.

Technologische Differenzierung gestaltet auch den Markt für pharmazeutische Analysetests neu. Führende CROs investieren in KI-gestützte chromatografische Modellierung, automatisierte Headspace-GCMS für flüchtige Verunreinigungen und IoT-fähige Stabilitätskammern mit Fernabfragemöglichkeiten. Echtzeit-Freigabetests entsprechen dem Wandel der Branche hin zur kontinuierlichen Fertigung, bei der In-Line-Analytik die traditionelle Endprodukt-Qualitätskontrolle ersetzt. Aufstrebende Akteure besetzen Nischen rund um die Überwachung von Einweg-Bioreaktoren, die Nanopartikel-Tracking-Analyse oder digitalisierte Rückverfolgungsschnittstellen und bieten maßgeschneiderte Wertversprechen für Auftraggeber mit spezialisierten Anforderungen.

Markteintrittsbarrieren beruhen auf Kapitalintensität, regulatorischer Erfolgsbilanz und der Tiefe des wissenschaftlichen Talentpools. Die Abdeckung durch qualifizierte Personen (QP) für die europäische Chargenfreigabe, die FDA-Formular-483-Historie und die ISO-17025-Akkreditierung beeinflussen die Lieferantenauswahlmatrizen. Folglich kooperieren oder fusionieren mittelgroße CROs häufig, um Skaleneffekte zu erzielen, Kundenstämme zu diversifizieren und Compliance-Gemeinkosten zu teilen. Im Prognosezeitraum wird erwartet, dass die Marktkonzentration leicht zunimmt, da strategische Akquisitionen anhalten, während Nischeninnovatoren weiterhin entstehen und den Wettbewerbsdruck im Markt für pharmazeutische Analysetests aufrechterhalten.

Marktführer für pharmazeutische Analysetests

Intertek Pharmaceutical Services

Pace Analytical Services

SGS SA

Boston Analytical

STERIS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die lebenszyklusbasierten analytischen Erwartungen gemäß ICH Q14 und ICH Q2(R2) (wirksam ab 14. Juni 2024) treiben den praktischen Bedarf der Labore, Fähigkeiten zur kontinuierlichen Verifizierung auszubauen, Pakete zur Methodenrobustheit zu stärken und die Qualifizierung von Instrumenten und Systemen sowie Kontrollen der Datenintegrität zu modernisieren. Dieser Wandel schafft Raum für Dienstleister, die analytische Verfahrensentwicklung, statistische und chemometrische Unterstützung sowie konforme digitale Arbeitsabläufe kombinieren können, um etablierte Bedingungen, Änderungskontrolle und Vergleichbarkeit mit weniger Übergaben auf Auftraggeberseite zu managen.

Kapazitätserweiterungen und modalitätsbezogene Investitionen zeigen, wo sich die Nachfrage konzentriert. Im Juli 2026 eröffnete Merck in Darmstadt, Deutschland, eine 2.000 Quadratmeter große BioReliance-Prüfeinrichtung im Wert von 25 Mio. EUR für Freigabe- und Stabilitätsprüfungen von Biopharmazeutika, was auf eine stärkere Betonung des regionalen GMP-Prüfdurchsatzes für Biologika hindeutet. In den Vereinigten Staaten bauen Auftraggeber und CDMOs ebenfalls Infrastruktur im Zusammenhang mit komplexen Produkten und QC-Bedarf auf, darunter die im September 2025 angekündigte cGMP-Laborinvestition von Ritedose Corporation im Wert von 17 Mio. USD und der im Oktober 2025 begonnene Laborausbau von Alcami Corporation um 20.000 Quadratfuß in Durham, North Carolina, für die Biologika-Prüfung. Gleichzeitig entstehen differenzierte Dienstleistungen rund um den regulierten Einsatz fortschrittlicher Analytik und Automatisierung, doch diese Ansätze erfordern weiterhin eine klare Validierung und Governance im Einklang mit den Erwartungen der Aufsichtsbehörden, wodurch der Mehrwert bei Anbietern verbleibt, die konforme digitale und fortschrittliche Analytik-Toolchains operationalisieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: SGS übernahm CMIC, INC., einen in Chicago ansässigen Anbieter bioanalytischer Prüfdienstleistungen, und erweitert damit seine Kapazitäten und Fähigkeiten in Nordamerika. Die Transaktion stärkt die Abdeckung von SGS über komplexe bioanalytische Arbeitsabläufe hinweg, die in der modernen Arzneimittelentwicklung eingesetzt werden, und unterstützt Auftraggeber, die weniger Anbieterwechsel für regulierte Prüfprogramme wünschen.

- Dezember 2025: Intertek erwarb eine 29.000 Quadratfuß große Einrichtung in Melbourn, Großbritannien, um Herstellungs- und Laborflächen zur Unterstützung der Entwicklung inhalativer und nasaler Arzneimittel zu erweitern. Die zusätzliche Fläche erhöht die Kapazität für spezialisierte analytische und Entwicklungsarbeiten im Zusammenhang mit komplexen Verabreichungssystemen, bei denen Leistungsprüfung und behördliche Dokumentation eng miteinander verknüpft sind.

- Januar 2024: Kindeva Drug Delivery startete eine neue globale Geschäftseinheit, die integrierte und eigenständige analytische Unterstützung für Pharma-, Biopharma- und Medizintechnikunternehmen bietet. Dieser Schritt versetzte Kindeva in die Lage, analytische Dienstleistungen enger mit Produktentwicklungs- und Herstellungsprogrammen zu bündeln und die Prüfkapazität an die Komplexität der Verabreichungssysteme anzupassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kostenpflichtige analytische Prüfdienstleistungen, die zur Bestätigung von Identität, Gehalt, Reinheit und Stabilität pharmazeutischer und biopharmazeutischer Arzneimittel während Entwicklung und Herstellung eingesetzt werden, damit Qualitäts- und regulatorische Anforderungen erfüllt werden können.

Ausgeschlossene Bereiche: Wir schließen routinemäßige Krankenhaus- oder klinische Diagnoselabortests aus, die nicht mit der pharmazeutischen Produktentwicklung, Freigabe oder Stabilitätsarbeit verbunden sind.

Übersicht der Segmentierung

- Nach Serviceart

- Bioanalytische Tests

- Methodenentwicklung und -validierung

- Stabilitätstests

- Rohstofftests

- Sonstige Servicearten

- Nach Produktart

- Rohstoffe

- Pharmazeutische Wirkstoffe (APIs)

- Fertigprodukte

- Nach Endnutzer

- Pharmaunternehmen

- Biopharmazeutische Unternehmen

- CROs und CMOs

- Akademische und Forschungseinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlichen Vorschriften und Referenzstandards, die die Prüfanforderungen prägen, da die Nachfrage in diesem Markt eng mit der Compliance verknüpft ist. Wir haben Quellen wie Leitlinien und Aktualisierungen der US FDA, Veröffentlichungen der EMA und ICH-Leitlinien überprüft und diese anschließend mit Pharmakopöe-Standards wie USP und EP abgeglichen, um zu verstehen, welche Prüfungen wann erforderlich sind.

Um das Aktivitätsniveau zu verankern, haben wir zudem staatliche und öffentliche Datensätze sowie wissenschaftliche Quellen wie NIH und PubMed zu Modalitätsverschiebungen, Register klinischer Studien zur Entwicklungsintensität und seriöse Verbands- oder Aufsichtsbehörden-Websites zu Erwartungen an Qualitätssysteme geprüft. Geschäftsberichte, Investorenpräsentationen und Presseberichte von Unternehmen wurden anschließend genutzt, um Signale zum Dienstleistungsmix, beispielsweise Stabilitätsprogramme und Methodenvalidierungsarbeiten, abzubilden und Kommentare zur Kapazitätserweiterung zu erfassen. Wo dies zur Validierung von Größenordnung und Vergleichsgruppen beitrug, haben wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und eine Import-Export-Sendungsdatenbank für ausgewählte Laborinstrumente und Verbrauchsmaterialien herangezogen. Die Liste der Sekundärquellen ist beispielhaft, und wir haben viele weitere öffentliche Dokumente und Datensätze geprüft, um Eingaben zu klären, zu validieren und gegenzuprüfen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Dienstleistern, Leitern des Laborbetriebs, Qualitäts- und Regulierungsfunktionen sowie Beschaffungsteams, die die Prüfbudgets beeinflussen. Wir nutzten diese Gespräche, um zu bestätigen, was die Entscheidung zwischen Outsourcing und interner Durchführung antreibt, wie die Preisgestaltung für gängige Testpakete verhandelt wird und welche Dienstleistungslinien in APAC, EMEA und Amerika schneller wachsen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 12 % | APAC: 52 % |

| Mid-Tier: 51 % | Funktions-/Abteilungsleiter: 29 % | EMEA: 30 % |

| Kleinere Akteure: 16 % | Manager: 59 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Das zentrale Modell zur Größenbestimmung verwendet einen Top-down-Aufbau des Nachfragepools, der die pharmazeutische Entwicklungs- und Herstellungsaktivität mit dem erforderlichen Prüfaufwand verknüpft, der anschließend anhand von Preisen des Dienstleistungsmixes in Ausgaben umgerechnet wird. Wenn das Nachfragesignal aus den Betriebsabläufen klarer ist als aus den Budgets, beginnt die Logik mit den erwarteten Prüfprogrammen und Zeitplänen, und wir rekonstruieren anschließend den Umsatz anhand typischer Häufigkeit und Preisgestaltung.

Zu den wichtigsten Eingaben gehören der Anteil ausgelagerter Arbeit, der Mix zwischen bioanalytischer Prüfung, Stabilitätsprüfung, Methodenentwicklung und -validierung sowie Wirkstoffprüfung, plus der durchschnittliche Preisverlauf für wiederkehrende Programme wie Stabilitäts- und Freigabeunterstützung. Wir verfolgen zudem praktische Indikatoren wie die Intensität klinischer Studien nach Therapiegebiet, die Komplexität der Biologika-Pipeline, regulatorische Qualitätserwartungen und Hinweise zur Auslastung der Laborkapazität, die in Primärgesprächen aufkamen. Um die Gesamtwerte fundiert zu halten, führen wir gezielte Bottom-up-Prüfungen mittels stichprobenbasiertem ASP mal Volumen für gängige Testpakete durch sowie eine begrenzte Aufsummierung anhand von Umsatzangaben der Anbieter, soweit verfügbar, wobei Lücken mit Peer-Benchmarks geschlossen werden, wenn eine Dienstleistungslinie nicht eindeutig ausgewiesen ist.

Für die Prognose verwenden wir Szenarioanalysen, unterstützt durch eine leichte multivariate Regression dort, wo verlässliche Zeitreihen vorliegen, etwa zur Entwicklungsintensität, zur Outsourcing-Neigung und zur Preisentwicklung für routinemäßige Panels. Die Annahmen werden erst angepasst, nachdem Experten Richtung und Tempo der Veränderung bestätigt haben, insbesondere bei neueren Modalitäten, bei denen historische Preisdaten weniger einheitlich sind.

Datenvalidierung & Aktualisierungszyklus

Vor der Fertigstellung führen wir Prüfungen durch, damit die Ergebnisse realistisch bleiben. Modellergebnisse werden mit unabhängigen Signalen wie offengelegten Umsatzspannen bei Dienstleistungen, Ankündigungen zum Laborausbau und Nachfrageindikatoren im Zusammenhang mit Entwicklungs- und Herstellungszyklen verglichen, und größere Abweichungen werden anschließend untersucht.

Anomalien, wie plötzliche Preisanstiege oder ungewöhnlich hohe Outsourcing-Anteile in einer Region, werden von einem zweiten Analysten überprüft und mit alternativen Annahmen erneut getestet. Kann eine Abweichung nicht anhand von Dokumenten erklärt werden, werden Befragte erneut kontaktiert, um zu bestätigen, ob es sich um eine vorübergehende oder strukturelle Veränderung handelt. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse Preise, den zeitlichen Ablauf der Währungsumrechnung oder regulatorisch bedingte Nachfrage verändern. Kurz vor der Auslieferung wird ein abschließender Durchgang vorgenommen, damit die neuesten öffentlichen Entwicklungen berücksichtigt werden.

Vergleich der Marktschätzung für pharmazeutische analytische Prüfungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für pharmazeutische analytische Prüfungen unterscheiden sich häufig, da die Dienstleistungsgrenzen zwischen den Studien nicht identisch sind und da Entscheidungen zur Preisgestaltung und Währungsbehandlung die Gesamtwerte verändern können, selbst wenn die Volumina ähnlich erscheinen. Unterschiede entstehen auch, wenn Autoren sich auf einen einzigen Nachfrage-Proxy stützen oder wenn die Schätzung nach großen Verschiebungen im Outsourcing-Verhalten und bei den Laboreingangskosten nicht aktualisiert wird.

In der Praxis entstehen die größten Abweichungen meist dadurch, ob interne Prüfungen zusammen mit ausgelagerten Dienstleistungen erfasst werden, wie breit bioanalytische Arbeit definiert wird und ob angrenzende Qualitätsdienstleistungen in dieselbe Kategorie einbezogen werden. Auch der Zeitpunkt spielt eine Rolle, da durchschnittliche Verkaufspreise für wiederkehrende Programme im Laufe des Jahres neu verhandelt werden und die Währungsumrechnung zu unterschiedlichen Zeitpunkten angewendet werden kann. Ein langsamerer Aktualisierungszyklus kann jene Veränderungen übersehen, die in Primärprüfungen und öffentlichen Einreichungen sichtbar wurden, weshalb der bei Mordor Intelligence verwendete Aktualisierungsrhythmus und das Timing der Währungsumrechnung den ausgewiesenen Wert im Vergleich zu Schätzungen auf Basis älterer Preispunkte verändern können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,55 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 8,99 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Definition, die mehrere Anwendungen und Endnutzer vermischt, und kann spätere Preisanpassungen sowie Effekte des Zeitpunkts der Währungsumrechnung, die den Dienstleistungsumsatz in den Folgejahren erhöhen, unterschätzen. |

| Marktdatenverlag B | 8,70 Mrd. USD (2024) | Erfasst outsourcing-fokussierte Umsätze mit einem engeren geografischen Umfang und unterschiedlichen Einbeziehungen innerhalb der Dienstleistungstypen, was die Gesamtwerte im Vergleich zu Studien komprimieren kann, die zudem einen umfassenderen Testmix modellieren und die ASP-Entwicklung durch Interviews validieren. |

Die Abweichung der Werte erklärt sich hauptsächlich durch die Jahresabgrenzung, was als analytische Prüfung einbezogen wird und wie Preise und Währungsumrechnung im Zeitverlauf behandelt werden. Durch die enge Begrenzung des Umfangs auf pharmazeutische analytische Prüfdienstleistungen und durch die erneute Überprüfung der Preislogik und Annahmen während der Aktualisierungen bleibt die Endzahl auf klare Nachfragetreiber und wiederholbare Berechnungsschritte zurückführbar, die überprüft und erneut durchgeführt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für pharmazeutische Analysetests im Jahr 2026?

Die Marktgröße für pharmazeutische Analysetests beträgt im Jahr 2026 USD 10,55 Milliarden und wächst bis 2031 auf USD 15,67 Milliarden.

Wie hoch ist die erwartete Wachstumsrate für analytische Testdienstleistungen?

Der Markt verzeichnet von 2026 bis 2031 eine CAGR von 8,30 %, angetrieben durch strengere Vorschriften und die Komplexität der Biologika-Pipeline.

Welche Serviceart hat den größten Umsatzanteil?

Bioanalytische Tests führen im Jahr 2025 mit einem Marktanteil von 34,78 % aufgrund ihrer zentralen Rolle in Präzisionsmedizin-Studien.

Welche Region wächst am schnellsten bei ausgelagerten analytischen Tests?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,12 % bis 2031, da globale Auftraggeber dort ihre Fertigung ausbauen.

Warum lagern Pharmaunternehmen analytische Tests aus?

Outsourcing bietet Zugang zu fortschrittlichen Instrumenten, spezialisierten wissenschaftlichen Fachkräften und globaler GMP-Kapazität ohne hohe Kapitalausgaben.

Welche Herausforderungen begrenzen das weitere Marktwachstum?

Datensicherheitsbedenken und die hohen Kosten für Instrumente der nächsten Generation dämpfen die Akzeptanz leicht, insbesondere bei sensiblen Pipelines und Anbietern in Schwellenmärkten.

Seite zuletzt aktualisiert am: