Marktgröße und Marktanteil für CT/NG-Testprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 2.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

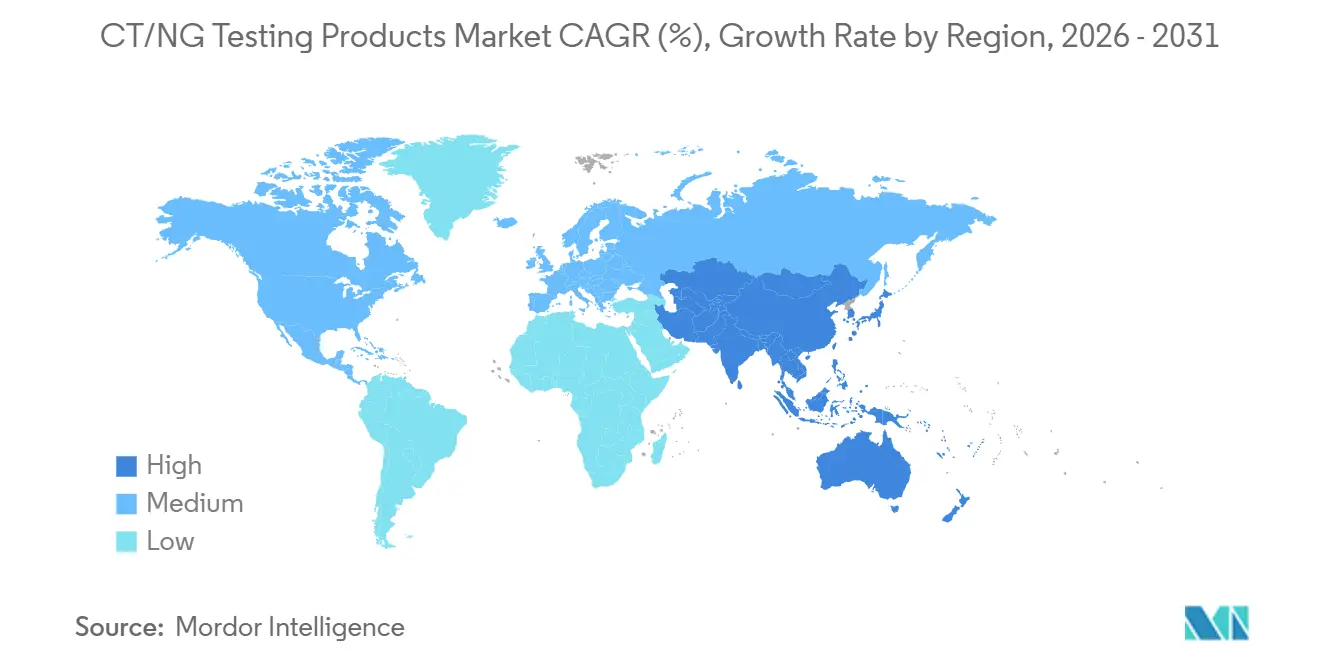

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für CT/NG-Testprodukte von Mordor Intelligence

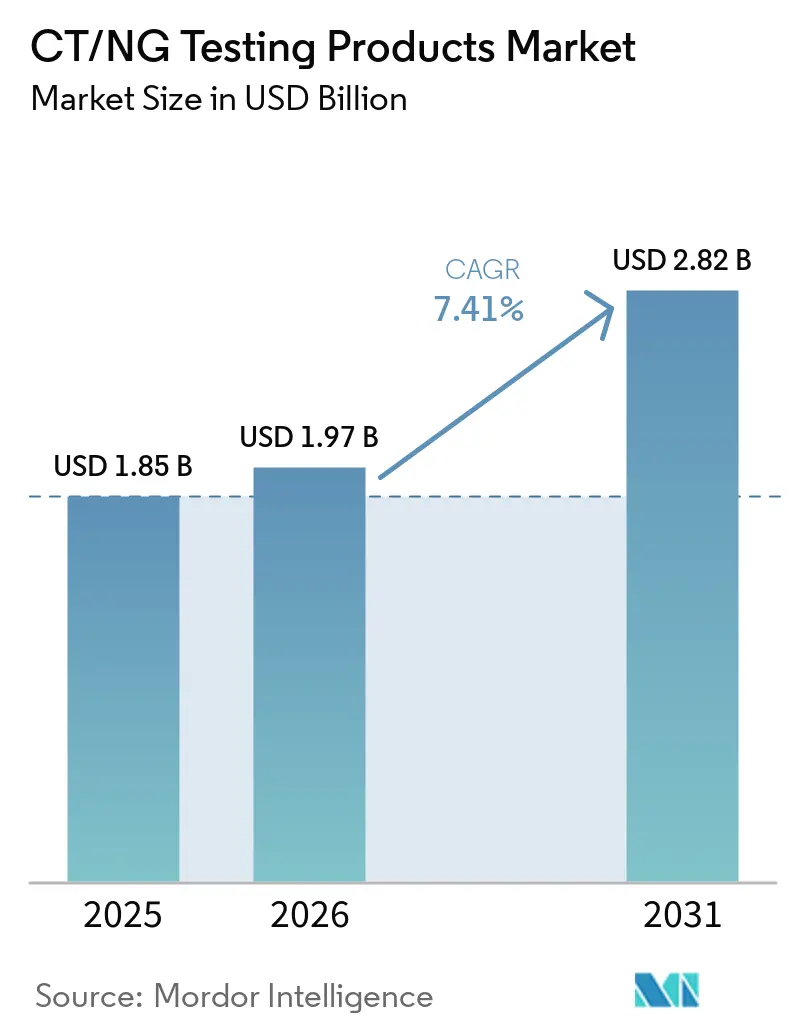

Die Marktgröße für CT/NG-Testprodukte wird voraussichtlich von USD 1,85 Milliarden im Jahr 2025 auf USD 1,97 Milliarden im Jahr 2026 steigen und bis 2031 USD 2,82 Milliarden erreichen, mit einer CAGR von 7,41 % über den Zeitraum 2026–2031.

Der Markt für CT/NG-Testprodukte wird durch eine verstärkte Überwachung antimikrobieller Resistenzen unterstützt, wobei das WHO-Programm zur erweiterten Überwachung antimikrobieller Resistenzen bei Gonokokken im November 2025 berichtete, dass 13 Länder Resistenzdaten beisteuerten und in mehreren Regionen eine zunehmende Resistenz gegen Ceftriaxon und Azithromycin festgestellt wurde. Der Markt für CT/NG-Testprodukte profitiert zudem von schnelleren dezentralisierten Tests, nachdem Roche im Januar 2025 die FDA-Zulassung und eine CLIA-Ausnahmegenehmigung für cobas liat CT/NG- und CT/NG/MG-Assays erhalten hat, die Ergebnisse in 20 Minuten mit weniger als 1 Minute Handhabungszeit liefern. Der Markt für CT/NG-Testprodukte gewinnt weiterhin durch Laborautomatisierung, die breitere Nutzung von Einzel-Abstrich-Workflows und Reagenzien-Mietmodelle, die die anfänglichen Instrumentenkosten für Laboratorien und Notfallversorgungseinrichtungen senken. Der Markt für CT/NG-Testprodukte verzeichnet auch eine stärkere Expansion im Asien-Pazifik-Raum, da Hersteller Forschungs- und Fertigungskapazitäten ausbauen und schnellere Zulassungswege nutzen, wie etwa den am 30. Juli 2025 in Kraft getretenen gegenseitigen Anerkennungsrahmen für In-vitro-Diagnostika zwischen China und Malaysia. Der Markt für CT/NG-Testprodukte bleibt mäßig konzentriert, wobei große Diagnostikgruppen breite installierte Basen aufrechterhalten, während spezialisierte Molekulardiagnostikanbieter durch Automatisierung, Analytik, Menübreite und resistenzorientierte Fähigkeiten konkurrieren.

Wichtigste Erkenntnisse des Berichts

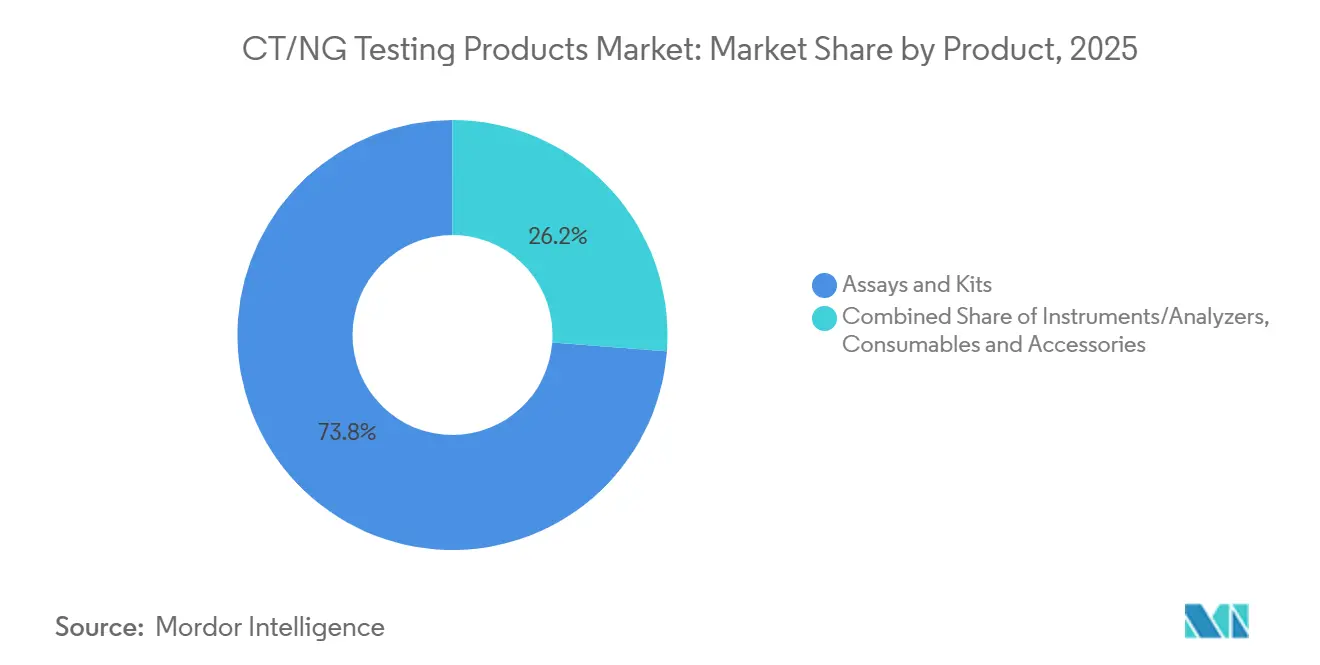

- Nach Produkt führten Assays und Kits im Jahr 2025 mit einem Anteil von 73,8 %, und dasselbe Segment wird voraussichtlich bis 2031 mit 7,67 % wachsen.

- Nach Technologie hielt NAAT im Jahr 2025 einen Anteil von 47,54 %, während Immunoassays bis 2031 voraussichtlich mit 7,75 % expandieren werden.

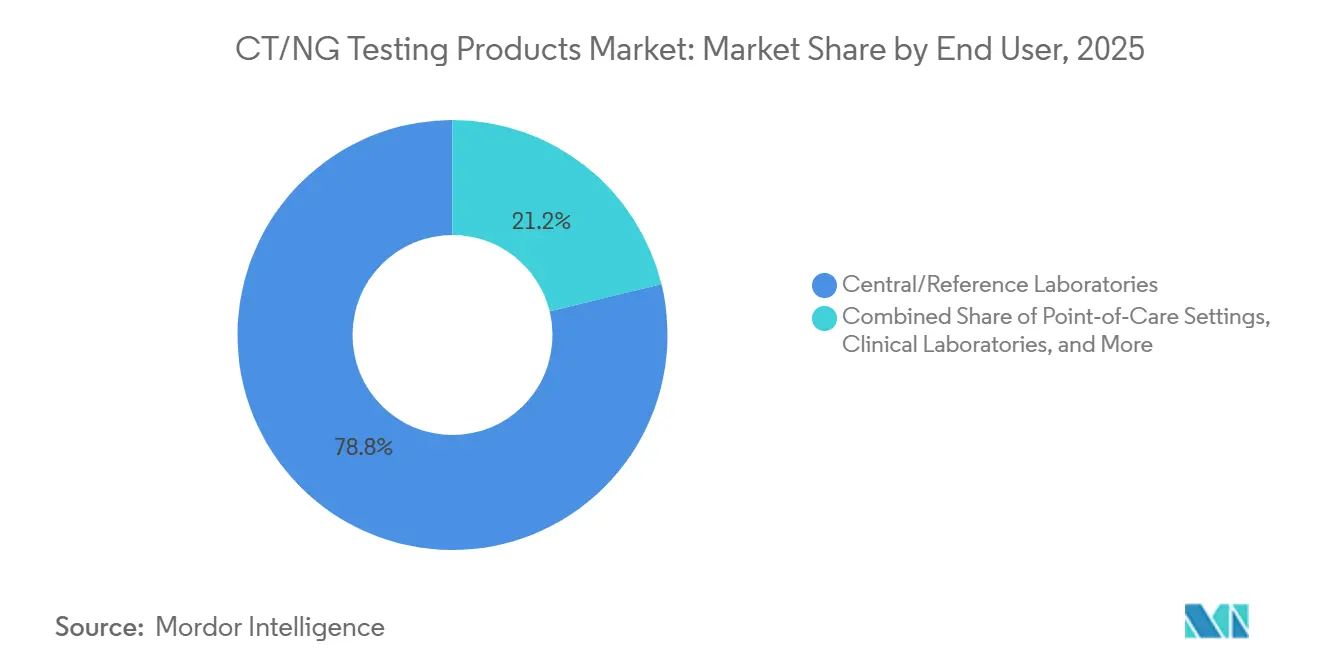

- Nach Endnutzer entfielen im Jahr 2025 78,8 % des Umsatzes auf Zentral- und Referenzlaboratorien, während Point-of-Care-Einrichtungen bis 2031 voraussichtlich mit 7,98 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,47 %, während Asien-Pazifik mit 8,13 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für CT/NG-Testprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Routinemäßige Screening-Vorschriften für Frauen unter 25 Jahren und Hochrisikogruppen | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle NAAT- und CLIA-befreite Point-of-Care-Expansion | +1.5% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den städtischen Asien-Pazifik-Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| OTC-Zulassungen für CT/NG-Tests zu Hause erweitern den Zugang | +0.8% | Hauptsächlich die Vereinigten Staaten und Europa, mit Zulassungsverfahren, die in Kanada und Australien geprüft werden | Langfristig (≥ 4 Jahre) |

| Laborautomatisierung und Hochdurchsatzplattformen senken Durchlaufzeit und Kosten pro Test | +1.4% | Global, mit stärkeren Investitionen im Asien-Pazifik-Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von extragenitalem Screening erhöht die Tests pro Patient | +1.0% | Nordamerika, Europa, Australien und städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| AMR-Überwachungsbedarf für NG begünstigt präzise Molekulardiagnostik | +0.9% | Global, angeführt von der WHO, Euro-GASP, China, dem Vereinigten Königreich und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Routinemäßige Screening-Vorschriften für Frauen unter 25 Jahren und Hochrisikogruppen

Der Markt für CT/NG-Testprodukte wird durch Leitlinien zur öffentlichen Gesundheitsvorsorge unterstützt, die das Testen bei jüngeren Frauen und Personen mit definierten Risikofaktoren weiter ausweiten. Die Gesundheitsbehörde Kanadas überarbeitete ihre Leitlinien im April 2025 und bekräftigte das jährliche universelle CT/NG-Screening für Personen unter 25 Jahren und unterstützte gleichzeitig wiederholte Tests auf Risikobasis für Personen ab 25 Jahren. Die Canadian Task Force on Preventive Health Care empfiehlt außerdem ein opportunistisches Screening bis zum Alter von 30 Jahren für Personen, die nicht zu Hochrisikogruppen gehören, was den adressierbaren Pool über die engsten klinischen Risikodefinitionen hinaus erweitert[1]Housne Begum, Dominique Basque, Michelle Haavaldsrud, Holly Sullivan und Stephan Gadient, „Umweltscan verfügbarer Leitlinien für Screening-Empfehlungen zu Chlamydien und/oder Gonorrhoe”, Canada Communicable Disease Report, canada.ca.

Kaiser Permanente Washington aktualisierte seinen Ansatz bis Juni 2025 und verwendete Opt-out-Fragen zum extragenitalen Screening bei Routinebesuchen, damit Anbieter asymptomatische Infektionen erfassen können, die bei Standardgesprächen möglicherweise übersehen werden. Dies macht das Testen weniger abhängig von der Offenlegung durch den Patienten und erhöht den klinischen Wert breiterer Probenmenüs im Markt für CT/NG-Testprodukte. Qualitätsrahmen wie CLIA in den Vereinigten Staaten und ISO 15189 in akkreditierten Laboratorien machen diese Empfehlungen auch praktikabler für die Umsetzung in großem Maßstab, da sie konsistente Workflows und zuverlässige Ergebnisse unterstützen.

Schnelle NAAT- und CLIA-befreite Point-of-Care-Expansion

Der Markt für CT/NG-Testprodukte profitiert von schnellen Molekularplattformen, die die Durchlaufzeit von Tagen auf Minuten reduzieren und eine Behandlung beim selben Besuch ermöglichen. Roche erhielt am 21. Januar 2025 die FDA-510(k)-Zulassung und eine CLIA-Ausnahmegenehmigung für cobas liat CT/NG- und CT/NG/MG-Assays, die PCR-qualitative Ergebnisse in 20 Minuten mit weniger als 1 Minute Handhabungszeit liefern. Diese Systeme werden für Notfallversorgungszentren, Einzelhandelskliniken und kommunale Gesundheitseinrichtungen positioniert, wo eine Diagnose beim selben Besuch den Verlust von Folgeterminen reduzieren kann.

Eine von der WHO unterstützte Bewertung des GeneXpert Xpert CT/NG-Assays von Cepheid in Italien, Malta und Peru umfasste 1.702 Männer, die Sex mit Männern haben, und zeigte eine gepoolte Sensitivität von 91,4 % für NG im Urin, eine Spezifität von über 98 % für CT und NG an allen getesteten Stellen sowie die Bereitschaft von 96 % der Teilnehmer, auf Point-of-Care-Ergebnisse zu warten. Anbieter in derselben Studie bewerteten die Anweisungen in 79 % der Fälle als sehr klar oder ausgezeichnet und berichteten von optimalen Schulungszeiten von 30 bis 60 Minuten, was zeigt, dass der Markt für CT/NG-Testprodukte über spezialisiertes Laborpersonal hinaus expandieren kann. Diese Kombination aus kurzer Handhabungszeit, akzeptablem Workflow und hoher Wartebereitschaft unterstützt die weitere Verlagerung von Testvolumina hin zu dezentralisierten Versorgungseinrichtungen im Markt für CT/NG-Testprodukte.

Laborautomatisierung und Hochdurchsatzplattformen senken Durchlaufzeit und Kosten pro Test

Der Markt für CT/NG-Testprodukte bewegt sich auch in Richtung stärker automatisierter und höherdurchsatzfähiger Laborsysteme, die manuelle Schritte reduzieren und den Probenfluss verbessern. Seegene kündigte CURECA im August 2025 als vollständig unbeaufsichtigtes PCR-Automatisierungssystem an, das die Vorbehandlung von Blut, Stuhl, Sputum und Urin verwalten kann, und kombinierte diesen Launch mit STAgora, einer Echtzeit-Analyseplattform für Infektionskrankheiten mit mehr als 40 statistischen Modulen. Hitachi High-Tech erklärte, dass sein LABOSPECT TS-Gesamtlaborautomatisierungssystem im Oktober 2025 bei der Seegene Medical Foundation Seoul mit sechs Hochgeschwindigkeits-Vorverarbeitungseinheiten und sechs Analysegeräten in Betrieb genommen wurde, wodurch Überstunden reduziert und größere Testvolumina unterstützt werden.

Sansure Biotech vermarktet den Natch CS3 Automatischen Nukleinsäure-Extraktor, der 96 Proben durch Extraktion und PCR-Vorbereitung innerhalb von 80 Minuten verarbeitet und es einem Techniker ermöglicht, bis zu 1.700 Proben pro Tag zu bearbeiten. Diese Investitionen verbessern die Kosten pro Test nicht nur durch Arbeitseinsparungen, sondern auch durch Multiplexing, da eine einzige Reaktion CT, NG und weitere Ziele abdecken kann, ohne doppelte Läufe durchzuführen. Infolgedessen verzeichnet der Markt für CT/NG-Testprodukte eine stärkere Nachfrage von Zentral- und Referenzlaboratorien, die höhere Probenvolumina aufnehmen müssen, ohne proportionales Personalwachstum.

AMR-Überwachungsbedarf für NG begünstigt präzise Molekulardiagnostik

Der Markt für CT/NG-Testprodukte wird durch die Notwendigkeit gestärkt, resistente Neisseria-gonorrhoeae-Stämme mit schnelleren und präziseren Molekularwerkzeugen zu überwachen. Das WHO-Programm zur erweiterten Überwachung antimikrobieller Resistenzen bei Gonokokken berichtete im November 2025, dass 13 Länder Resistenzdaten beisteuerten, was einen breiteren Wandel hin zu koordinierter Überwachung widerspiegelt. Australiens Überwachungsdaten aus dem Jahr 2024 zeigten, dass 0,5 % von 10.702 Isolaten das WHO-Kriterium für verminderte Ceftriaxon-Empfindlichkeit erfüllten, mehr als doppelt so viel wie im Vorjahr, und 76,4 % dieser Isolate trugen das Mosaik-penA-60.001-Allel.

Eine im Februar 2025 veröffentlichte Studie ergab, dass Seegenes Allplex NG & DR-Assay eine Sensitivität von 100 % und eine Spezifität von 98,3 % bei der Vorhersage von Ciprofloxacin-Resistenz durch den Nachweis der gyrA-S91F-Mutation erreichte, obwohl die Vorhersage der Azithromycin-Resistenz schwächer blieb. Eine weitere im Januar 2026 veröffentlichte Studie identifizierte 33 neuartige Mutationen, die mit verminderter Ceftriaxon-Empfindlichkeit verbunden sind, und zeigte, dass das mutationsbasierte Sequenztypisierungsverfahren mit 49 Stellen die penA-Typisierung allein bei der Identifizierung resistenter Stämme übertraf. Diese Entwicklungen erhöhen den strategischen Wert von Assays, die mehr als nur Infektionen nachweisen können, da Überwachung, Stewardship und Therapieauswahl im Markt für CT/NG-Testprodukte zunehmend enger miteinander verknüpft werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-IVDR-Konformitätskosten und Engpässe bei benannten Stellen | -1.1% | Europa, mit indirekten Ausstrahlungseffekten auf Unternehmen, die Europa als Erstmarkt anvisieren | Mittelfristig (2–4 Jahre) |

| Unzureichende Evidenz für routinemäßiges Screening bei Männern | -0.7% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Stigmatisierung und Datenschutzhindernisse schränken die Testakzeptanz in einigen Gruppen weiterhin ein | -0.5% | Global, insbesondere in konservativen und ländlichen Umgebungen | Langfristig (≥ 4 Jahre) |

| LDT-Beschränkungen und Migration zu CE-IVD reduzieren die Menüflexibilität | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-IVDR-Konformitätskosten und Engpässe bei benannten Stellen

Der Markt für CT/NG-Testprodukte sieht sich in Europa einem klaren Hemmnis durch die In-vitro-Diagnostika-Verordnung und der damit verbundenen Belastung durch Zertifizierung, Rezertifizierung und Portfoliopflege gegenüber. Die Übergangsfristen laufen nun bis Dezember 2027 für Klasse-D-Produkte, bis Dezember 2028 für Klasse-C-Produkte und bis Dezember 2029 für Klasse-B- und Klasse-A-Steril-Produkte, was den Konformitätsdruck für mehrere weitere Jahre erhöht hält.

MedTech Europe berichtete im März 2025, dass die administrative Belastung durch IVDR und MDR schwer genug ist, um Unternehmensressourcen von der Innovation hin zur regulatorischen Pflege umzuleiten. Dies ist für den Markt für CT/NG-Testprodukte von Bedeutung, da Menüs für sexuelle Gesundheit häufig von Multiplex-Ansprüchen, probenspezifischer Validierung und regelmäßigen Aktualisierungen bei Leitlinienänderungen abhängen. Wenn Zertifizierungswege sich verlangsamen, sind Unternehmen weniger bereit, Panels zu erweitern oder Markteinführungen für Europa zu lokalisieren, insbesondere wenn diese Produkte in den Vereinigten Staaten oder Asien bereits bessere kommerzielle Zeitfenster haben. Das Ergebnis ist eine langsamere Menüerneuerung, höhere Konformitätskosten pro Assay und ein schwierigeres Umfeld für kleinere Entwickler, die nicht über die gleiche regulatorische Infrastruktur wie globale Marktführer im Markt für CT/NG-Testprodukte verfügen[2]MedTech Europe, „Bericht über die administrative Belastung durch IVDR und MDR, Vorschlag von MedTech Europe für eine gezielte Bewertung von IVDR und MDR”, MedTech Europe, medtecheurope.org.

Unzureichende Evidenz für routinemäßiges Screening bei Männern

Der Markt für CT/NG-Testprodukte sieht sich in den Vereinigten Staaten auch einem längerfristigen Hemmnis gegenüber, da das routinemäßige Screening bei asymptomatischen Männern nach wie vor keine breite Präventionsempfehlung hat. Die Position der US-amerikanischen Präventivdienste-Arbeitsgruppe beeinflusst weiterhin das Verhalten der Kostenträger und hält die Erstattung für Testprogramme, die auf Männer mit geringem oder undefiniertem Risiko abzielen, weniger sicher. Kaiser Permanente Washington begegnete dieser Einschränkung durch gezielte Leitlinien, indem es ein jährliches Screening für Männer empfahl, die Sex mit Männern haben, an Kontaktstellen, sowie ein Screening alle 3 bis 6 Monate für Personen, die PrEP einnehmen, mit HIV leben oder mehrere Partner angeben.

Der kanadische Umweltscan aus dem Jahr 2025 hob auch hervor, dass die internationalen Leitlinien für asymptomatische Männer weiterhin inkonsistent sind, was zeigt, warum Hersteller im Markt für CT/NG-Testprodukte nicht auf ein einziges globales Screening-Modell setzen können. Diese Unsicherheit neigt dazu, die Bereitschaft der Kostenträger für ein breiteres urogenitales Screening zu begrenzen und macht die Erstattung für rektale und pharyngeale Tests außerhalb klar definierter Hochrisikogruppen schwieriger auszuweiten. Bis klinische und wirtschaftliche Evidenz einheitlicher wird, dürfte die Akzeptanz in diesem Teil des Marktes für CT/NG-Testprodukte eher selektiv als universell bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Reagenzien-Mietmodelle verlagern das Kapitalrisiko

Assays und Kits machten im Jahr 2025 73,8 % der Marktgröße für CT/NG-Testprodukte aus und werden voraussichtlich bis 2031 mit einer CAGR von 7,67 % expandieren. Diese Führungsposition spiegelt wider, wie Laboratorien Reagenzien-Mietvereinbarungen bevorzugen, die anfängliche Instrumentenkäufe vermeiden und das Kapitalrisiko auf den Lieferanten verlagern. BDs COR-MX-Ansatz passt zu diesem Muster, da Krankenhäuser sich zu Reagenzienvolumina für CTGCTV2-Assays verpflichten und dafür Instrumentenplatzierung, Schulung und Service in der Testpreisgestaltung gebündelt erhalten[3]Becton, Dickinson and Company, „BD Onclarity HPV-Assay für BD COR- und BD Viper LT-Systeme erhält WHO-Präqualifikation”, BD, bd.com. Roche folgte einem ähnlichen Modell in dezentralisierten Umgebungen, wo cobas liat CT/NG- und CT/NG/MG-Assays geschlossene Einwegkartuschen verwenden und Molekulartests ohne dedizierte Chargenvorbereitung ermöglichen. Diese Kombination hält Assays und Kits im Mittelpunkt der Umsatzgenerierung im Markt für CT/NG-Testprodukte, selbst wenn das Platzierungswachstum eher mit Instrumenten als mit Verbrauchsmaterialien beginnt.

Instrumente und Analysegeräte wachsen von einer kleineren Basis aus, aber die Expansion in der CT/NG-Testprodukte-Branche hängt weiterhin von zunehmender Menübreite und Automatisierungsintensität ab. Die Installation von Hitachi High-Tech im Oktober 2025 bei der Seegene Medical Foundation Seoul zeigte, wie größere Laboratorien die Vorverarbeitungs- und Nachtestkapazität skalieren, um komplexere molekulare Arbeitslasten aufzunehmen. Verbrauchsmaterialien und Zubehör profitieren ebenfalls, da die Selbstentnahme zunehmend akzeptiert wird, weil Transportmedien, Abstrichtupfer und Probenhandhabungsmaterialien an Volumen gewinnen, wenn Workflows zur Selbstentnahme zu Hause oder in der Klinik ausgeweitet werden. Die europäische Leitlinie 2025 zum Chlamydien-Management stellte fest, dass selbst entnommene vulvovaginale, pharyngeale und rektale Proben eine ähnliche diagnostische Genauigkeit wie klinisch entnommene Proben für NAATs aufweisen, was eine breitere Verpackung von Entnahmevorrichtungen mit vereinfachten Anweisungen unterstützt. Im gesamten Markt für CT/NG-Testprodukte bleibt die Produktnachfrage damit nicht nur an Instrumentenplatzierungen gebunden, sondern auch daran, wie häufig Patienten gescreent werden und wie viele anatomische Stellen in derselben Episode getestet werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Dual-Ziel-NAATs bleiben Kernbestandteil, während Immunoassays von breiteren Workflows im Bereich Frauengesundheit profitieren

NAAT hielt im Jahr 2025 47,54 % des Marktanteils für CT/NG-Testprodukte, während Immunoassays bis 2031 voraussichtlich mit 7,75 % wachsen werden. NAAT bleibt die Kerntechnologie, da Laboratorien analytische Sensitivität, Probenflexibilität und die Fähigkeit zur Handhabung von Mehrstellenscreenings im selben Workflow schätzen. BDs Dual-Ziel-Design für CT und GC adressiert das bekannte Risiko, dass Einzelziel-Assays Varianten ohne Plasmid übersehen können, was erklärt, warum molekulare Formate im Markt für CT/NG-Testprodukte zentral bleiben. Hologics TMA-basierter Ansatz bleibt ebenfalls wettbewerbsfähig, da einige Laboratorien die ribosomale RNA-Detektion bevorzugen und operativen Wert in der schnelleren Verarbeitung von Urinproben sehen. Innerhalb dieses Segments belohnt der Markt für CT/NG-Testprodukte weiterhin Plattformen, die Sensitivität, Durchsatz und Widerstandsfähigkeit gegen häufige Workflow-Unterbrechungen ausbalancieren können.

Immunoassays wachsen schneller, weil Laboratorien für Frauengesundheit zunehmend breitere Tests aus derselben Patienteninteraktion heraus wünschen, anstatt isolierte STI-Workflows zu nutzen. Roche erhielt im Dezember 2025 eine CE-Kennzeichnung für cobas BV/CV, die es Laboratorien ermöglicht, denselben Vaginalabstrich für Workflows zu bakterieller Vaginose, Candida-Vaginitis, CT, NG, Trichomonas vaginalis und Mycoplasma genitalium auf cobas-Systemen zu verwenden. Dies reduziert die separate Probenhandhabung und verbessert die Argumentation für konsolidierte Laborabläufe, insbesondere in hochvolumigen Referenzumgebungen. Kultur und andere Methoden sind weiterhin wichtig für Arbeiten zur antimikrobiellen Empfindlichkeit und einige rechtliche oder bestätigende Anwendungsfälle, stellen jedoch einen kleinen Teil der routinemäßigen Diagnosenachfrage in der CT/NG-Testprodukte-Branche dar. Die praktische Richtung des Marktes für CT/NG-Testprodukte bleibt klar, wobei Technologien, die Multiplexing, Workflow-Konsolidierung und Probenvielseitigkeit unterstützen, die stärkste kommerzielle Zugkraft gewinnen.

Nach Endnutzer: Zentrallaboratorien führen beim Umsatz, während Point-of-Care von Tests beim selben Besuch profitiert

Zentral- und Referenzlaboratorien repräsentierten im Jahr 2025 78,8 % der Marktgröße für CT/NG-Testprodukte, da sie Skaleneffekte, Chargenverarbeitung, breite Menüs und etablierte Qualitätssysteme kombinieren. Diese Einrichtungen sind auch die Hauptkäufer von Hochdurchsatzautomatisierung, die es ihnen ermöglicht, große Einzugsgebiete zu versorgen, ohne das Personalwachstum eins zu eins mit dem Probenwachstum abzustimmen. Krankenhaus- und Kliniklaboratorien bleiben wichtig für moderate Volumina und für taggleiche stationäre und Notfallentscheidungen, erreichen jedoch in der Regel nicht die Skaleneffekte von Referenznetzwerken. Diese Volumenkonzentration hält zentrale Standorte im Markt für CT/NG-Testprodukte dominant, insbesondere dort, wo extragenitale und Multiplex-Tests gemeinsam expandieren. Es erklärt auch, warum Automatisierung, Analytik und Menübreite starke Differenzierungsmerkmale für Anbieter bleiben, die im Markt für CT/NG-Testprodukte konkurrieren.

Point-of-Care-Einrichtungen werden bis 2031 voraussichtlich mit 7,98 % wachsen, der schnellsten Rate unter den Endnutzern, da CLIA-befreite Molekularplattformen nun eine Diagnose und Behandlung beim selben Besuch ermöglichen. Roches cobas liat CT/NG- und CT/NG/MG-Assays liefern Ergebnisse in 20 Minuten mit weniger als 1 Minute Handhabungszeit, was sie für Notfallversorgungszentren, Einzelhandelskliniken und kommunale Gesundheitseinrichtungen praktisch macht. Die von der WHO unterstützte GeneXpert-Bewertung zeigte auch, dass 96 % der Teilnehmer bereit waren, auf Point-of-Care-Ergebnisse zu warten, was bestätigt, dass Patienten sofortige Antworten schätzen, wenn der Workflow einfach genug ist. Modelle zur Heimentnahme und Fernentnahme befinden sich noch in einem frühen Stadium, aber die Selbstentnahme wird glaubwürdiger, da die europäische Leitlinie 2025 eine gleichwertige Genauigkeit zur klinischen Entnahme für mehrere NAAT-Probentypen berichtete.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,47 % des Marktanteils für CT/NG-Testprodukte und war damit der größte regionale Beitragszahler. Die Vereinigten Staaten verankern diese Position, da die CDC-Leitlinien ein extragenitales Screening für Männer, die Sex mit Männern haben, in Intervallen von 3 bis 6 Monaten unterstützen, wenn sie PrEP einnehmen, mit HIV leben oder mehrere Partner haben. Kaiser Permanente Washington verstärkte diese Richtung durch seinen Opt-out-Screening-Workflow vom Juni 2025, der Patienten fragt, ob Expositionsstellen vom routinemäßigen STI-Test ausgeschlossen werden sollen. Diese Art von operativer Änderung erhöht die Probenvolumina pro Patient und unterstützt eine breitere Akzeptanz im Markt für CT/NG-Testprodukte in Nordamerika. Kanada trägt ebenfalls zur Nachfrage bei durch aktualisierte Leitlinien aus dem Jahr 2025, die das jährliche universelle CT/NG-Screening für Personen unter 25 Jahren und ein gezieltes Wiederholungsscreening in älteren Gruppen auf Risikobasis bekräftigten.

Asien-Pazifik ist der am schnellsten wachsende regionale Block im Markt für CT/NG-Testprodukte mit einer erwarteten CAGR von 8,13 % bis 2031. Die gegenseitige Anerkennungsvereinbarung für In-vitro-Diagnostika zwischen China und Malaysia trat am 30. Juli 2025 in Kraft und verkürzte die Zulassungsfristen für qualifizierende chinesische Produkte in Malaysia auf 30 Arbeitstage und für malaysische Produkte in China auf 60 Arbeitstage. Sansure fügte außerdem ein 6.100 Quadratmeter großes Forschungszentrum und eine 7.900 Quadratmeter große Fertigungsbasis hinzu, was zeigt, wie regionale Lieferanten sich auf eine größere Diagnosenachfrage vorbereiten. Australien stärkt den regionalen Fall aus einer Überwachungsperspektive, da Daten aus dem Jahr 2024 eine verminderte Ceftriaxon-Empfindlichkeit bei 0,5 % von 10.702 Isolaten zeigten und den Bedarf an resistenzbewusster Molekulardiagnostik unterstützten. Europa bleibt eine wichtige Umsatzbasis für den Markt für CT/NG-Testprodukte, operiert jedoch unter stärkerem regulatorischen Druck, da MedTech Europe weiterhin eine hohe administrative Belastung durch IVDR und MDR berichtet.

Das Vereinigte Königreich bleibt auch klinisch bedeutsam, da GRASP-Daten bis September 2025 steigenden Resistenzdruck zeigten, darunter 15 bestätigte ceftriaxonresistente Fälle in den ersten 8 Monaten des Jahres 2025 und mehrere extensiv arzneimittelresistente Fälle, die hauptsächlich mit Reisen in den Asien-Pazifik-Raum in Verbindung stehen. Im kontinentalen Europa testete Euro-GASP im Jahr 2024 3.579 Isolate aus 22 Ländern und stellte eine Tetracyclin-Resistenz von 62,3 % fest, was den Überwachungsbedarf erhöht hält. Naher Osten und Afrika bleiben fragmentierter, mit stärkerer Akzeptanz in Golfstaaten, die auf zentralisierte Laborinfrastruktur und standardisierte Beschaffung setzen. Südamerika wächst ebenfalls von einer kleineren Basis aus, wobei die Akzeptanz in größeren städtischen Systemen und privaten Kliniknetzwerken konzentriert ist, anstatt eine breite landesweite Testsättigung zu erreichen. In beiden Regionen hängt der Markt für CT/NG-Testprodukte nach wie vor stark von der Konsistenz der öffentlichen Beschaffung, den Importbedingungen und der Fähigkeit der Anbieter ab, dezentralisierte Tests dort zu unterstützen, wo der Zugang zu Zentrallaboratorien ungleichmäßig ist.

Wettbewerbslandschaft

Der Markt für CT/NG-Testprodukte weist eine moderate bis hohe Wettbewerbsintensität auf, wobei Roche, Danaher über Cepheid, Hologic, Abbott und BD eine große installierte Basis in Labor- und dezentralisierten Umgebungen aufrechterhalten. Die führenden Unternehmen profitieren von Reagenzien-Mietmodellen, breiten Assay-Menüs und langjährigen Kundenbeziehungen, die einen Wechsel seltener machen, sobald ein Workflow etabliert ist. Spezialisierte Unternehmen wie Seegene, bioMérieux und QIAGEN halten weiterhin bedeutende Positionen, da sie Automatisierung, Analytik und eine breitere Abdeckung von Infektionskrankheiten bieten, die für Referenzlaboratorien mit komplexen Testanforderungen attraktiv ist. Diese Struktur lässt den Markt für CT/NG-Testprodukte konzentriert genug, damit Skaleneffekte eine Rolle spielen, aber noch offen genug, damit spezialisierte Fähigkeiten Marktanteile gewinnen können. Die wichtigste Wettbewerbsgrenze liegt nicht mehr nur bei Sensitivität oder Durchsatz, da Kunden Plattformen zunehmend nach Workflow-Eignung, Menüintegration und resistenzbezogenem Wert im Markt für CT/NG-Testprodukte beurteilen.

Roche nutzte seine FDA-Zulassung und CLIA-Ausnahmegenehmigung vom Januar 2025 für cobas liat CT/NG- und CT/NG/MG-Assays, um über Zentrallaboratorien hinaus zu expandieren und Notfallversorgungseinrichtungen, Einzelhandelskliniken und kommunale Einrichtungen anzusprechen, die sofortige Antworten wünschen. bioMérieux machte einen anderen Schritt, als es am 16. Juni 2025 Day Zero Diagnostics für unter USD 25 Millionen erwarb und Workflows der Sequenzierung der nächsten Generation hinzufügte, die bakterielle Spezies und Antibiotikaresistenzprofile innerhalb von Stunden statt 2 bis 5 Tagen identifizieren können. Seegene trieb Automatisierung und Analytik im August 2025 mit CURECA und STAgora weiter voran und zeigte, dass Anbieter nun bei unbeaufsichtigter Verarbeitung und Echtzeit-Dateninterpretation konkurrieren, nicht nur bei der Assay-Chemie. Diese Schritte zeigen, dass der Markt für CT/NG-Testprodukte gleichzeitig 3 verschiedene Strategien belohnt: schnellere dezentralisierte Tests, stärkere resistenzbezogene Fähigkeiten und berührungsärmere Laborautomatisierung. Anbieter, die sich nicht mit mindestens einer dieser Routen ausrichten können, sind stärker dem Preisdruck und einem langsameren Platzierungswachstum im Markt für CT/NG-Testprodukte ausgesetzt.

Eine weitere klare Trennlinie ist der Probenumfang, da Unternehmen, denen starke Ansprüche für rektale und pharyngeale Tests fehlen, an Relevanz verlieren, wenn Screening-Protokolle über urogenitale Probenentnahme hinausgehen. CDC-Leitlinien, Kaiser-Permanente-Workflows und die europäische Leitlinie 2025 unterstützen alle ein breiteres Mehrstellentesting in Bevölkerungsgruppen mit erhöhtem Risiko. BDs Dual-Ziel-Molekulardesign zeigt auch, wie geistiges Eigentum und Assay-Architektur weiterhin eine Rolle spielen, da sie dazu beitragen, die Leistung gegen sich entwickelnde Varianten zu schützen und das Risiko falsch negativer Ergebnisse zu reduzieren. In diesem Umfeld bleibt der Markt für CT/NG-Testprodukte wettbewerbsintensiv, aber die Marktführerschaft ist zunehmend an eine vollständige Workflow-Abdeckung gebunden, anstatt an einen einzelnen Instrument- oder Assay-Vorteil.

Marktführer in der CT/NG-Testprodukte-Branche

Roche Diagnostics

Danaher Corporation

Hologic, Inc.

Abbott Laboratories

Becton, Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Eine am 20. Januar 2026 veröffentlichte chinesische Genomik-Studie identifizierte 33 neuartige Mutationen, die mit verminderter Ceftriaxon-Empfindlichkeit bei Neisseria gonorrhoeae assoziiert sind, und zeigte, dass 88,4 % der resistenten Stämme zu 34 hochfrequenten MLST-Typen gehörten (ST7363, ST1901, ST1903, ST7365, ST7360), was eine kontinuierliche molekulare Überwachung gefährdeter Linien ermöglicht; das mutationsbasierte Sequenztypisierungsverfahren mit 49 Stellen erreichte eine Sensitivität von 68,4 % und eine Spezifität von 77,3 % bei der Identifizierung ceftriaxonresistenter Stämme und übertraf damit die penA-Typisierung allein (36,7 % Sensitivität).

- Dezember 2025: Roche gab am 9. Dezember 2025 die CE-Kennzeichnung für seinen cobas BV/CV-Assay bekannt, einen PCR-Test, der Bakterien im Zusammenhang mit bakterieller Vaginose und Hefe im Zusammenhang mit Candida-Vaginitis aus demselben Vaginalabstrich nachweist, der für CT-, NG-, Trichomonas-vaginalis- und Mycoplasma-genitalium-Tests auf cobas-5800/6800/8800-Systemen verwendet wird, und damit Vaginitis- und STI-Workflows konsolidiert.

Umfang des globalen Berichts über den Markt für CT/NG-Testprodukte

Gemäß dem Umfang des Berichts bezieht sich CT/NG-Testing auf diagnostische Tests, die zum Nachweis von Chlamydia trachomatis (CT) und Neisseria gonorrhoeae (NG) verwendet werden, den Bakterien, die für Chlamydien- und Gonorrhoe-Infektionen verantwortlich sind.

Der Markt für CT/NG-Testprodukte ist nach Produkt segmentiert in Assays & Kits, Instrumente/Analysegeräte sowie Verbrauchsmaterialien & Zubehör. Nach Technologie ist der Markt kategorisiert in NAAT (PCR, transkriptionsvermittelte Amplifikation und isotherme Amplifikation), Immunoassays sowie Kultur-/sonstige Methoden. Nach Endnutzer umfasst die Segmentierung Zentral-/Referenzlaboratorien, Krankenhaus-/Kliniklaboratorien, Point-of-Care-Einrichtungen sowie Heimentnahme/Fernentnahme. Geografisch ist der Markt unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Assays und Kits |

| Instrumente/Analysegeräte |

| Verbrauchsmaterialien und Zubehör |

| NAAT | PCR |

| Transkriptionsvermittelte Amplifikation | |

| Isotherme Amplifikation | |

| Immunoassays | |

| Kultur / Sonstige Methoden |

| Zentral-/Referenzlaboratorien |

| Krankenhaus-/Kliniklaboratorien |

| Point-of-Care-Einrichtungen |

| Heimentnahme / Fernentnahme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Assays und Kits | |

| Instrumente/Analysegeräte | ||

| Verbrauchsmaterialien und Zubehör | ||

| Nach Technologie | NAAT | PCR |

| Transkriptionsvermittelte Amplifikation | ||

| Isotherme Amplifikation | ||

| Immunoassays | ||

| Kultur / Sonstige Methoden | ||

| Nach Endnutzer | Zentral-/Referenzlaboratorien | |

| Krankenhaus-/Kliniklaboratorien | ||

| Point-of-Care-Einrichtungen | ||

| Heimentnahme / Fernentnahme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für CT/NG-Testprodukte?

Der Markt für CT/NG-Testprodukte erreichte im Jahr 2025 USD 1,85 Milliarden und wird bis 2031 voraussichtlich USD 2,82 Milliarden bei einer CAGR von 7,41 % erreichen.

Welche Produktkategorie führt bei der Umsatzgenerierung?

Assays und Kits führten im Jahr 2025 mit einem Anteil von 73,8 %, da Reagenzien-Mietmodelle und wiederkehrende Verbrauchsmaterialnachfrage sie für den Laboreinkauf zentral halten.

Welche Technologie wächst am schnellsten für CT- und NG-Diagnostik?

NAAT blieb im Jahr 2025 das größte Technologiesegment mit einem Anteil von 47,54 %, während Immunoassays bis 2031 mit 7,75 % am schnellsten wachsen dürften, da Workflows im Bereich Frauengesundheit stärker integriert werden.

Warum gewinnen Point-of-Care-Einrichtungen an Bedeutung?

Point-of-Care-Einrichtungen werden bis 2031 voraussichtlich mit 7,98 % wachsen, da CLIA-befreite Molekulartests Ergebnisse in 20 Minuten liefern und Diagnose und Behandlung beim selben Besuch ermöglichen.

Welche Region expandiert am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich mit 8,13 % am schnellsten wachsen, unterstützt durch schnellere Zulassungswege, lokale Fertigungsexpansion und stärkere überwachungsgetriebene Nachfrage.

Was ist der wichtigste Wettbewerbsvorteil in diesem Bereich derzeit?

Anbieter mit starken Mehrstellenprobenansprüchen, Automatisierung, dezentralisierten Workflows und resistenzbezogenen Fähigkeiten sind besser positioniert als Lieferanten, die nur beim grundlegenden Assay-Durchsatz konkurrieren.

Seite zuletzt aktualisiert am: