Größe und Marktanteil des europäischen Marktes für Palettenwickelmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

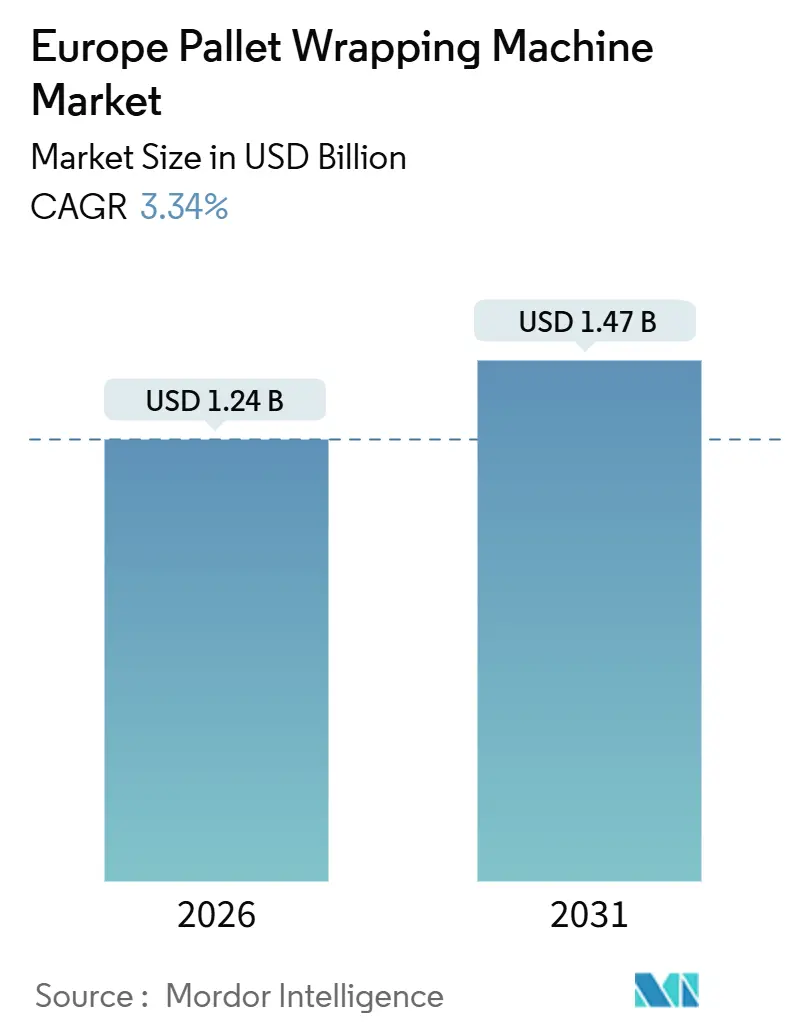

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.34% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Palettenwickelmaschinen durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Palettenwickelmaschinen erreichte im Jahr 2026 einen Wert von 1,24 Milliarden USD und wird voraussichtlich bis 2031 auf 1,47 Milliarden USD anwachsen, was einer CAGR von 3,34 % entspricht. Diese Wachstumsdynamik spiegelt eine Kombination aus automatisierungsgetriebenen Modernisierungen in E-Commerce-Fulfillment-Zentren, schrittweisen Nachrüstungen in mittelgroßen Fabriken und Nachhaltigkeitsvorgaben wider, die hocheffiziente Vorstreckungssysteme bevorzugen. Zu den Nachfragebeschleunigern zählen der Bauboom bei Lagerhäusern in Polen, die zunehmende Verwendung von biobasierten Folien, die zweckgebundene Spannungssteuerungen erfordern, sowie der EU-Kohlenstoffgrenzausgleichsmechanismus, der Exporteure dazu veranlasst, den Verbrauch von Stretchfolien für die Scope-3-Berichterstattung zu erfassen. Gleichzeitig dämpfen Investitionszurückhaltung bei südeuropäischen KMU, Fachkräftemangel bei Mechatronik-Technikern und der Wettbewerb durch alternative Ladungssicherungslösungen die Adoptionskurve.

Wesentliche Erkenntnisse des Berichts

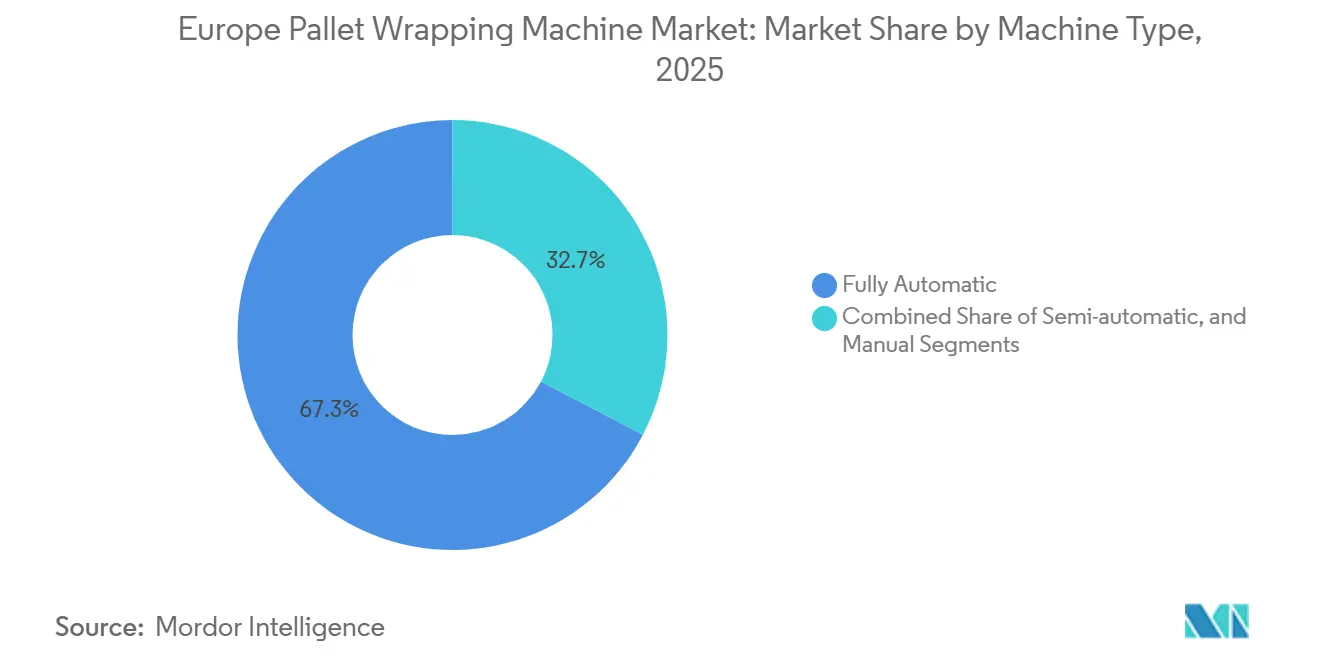

- Nach Maschinentyp erfassten vollautomatische Systeme im Jahr 2025 einen Marktanteil von 67,32 % am europäischen Markt für Palettenwickelmaschinen.

- Nach Technologie wird die Marktgröße des europäischen Marktes für Palettenwickelmaschinen im Segment der Ringwickler zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,03 % wachsen.

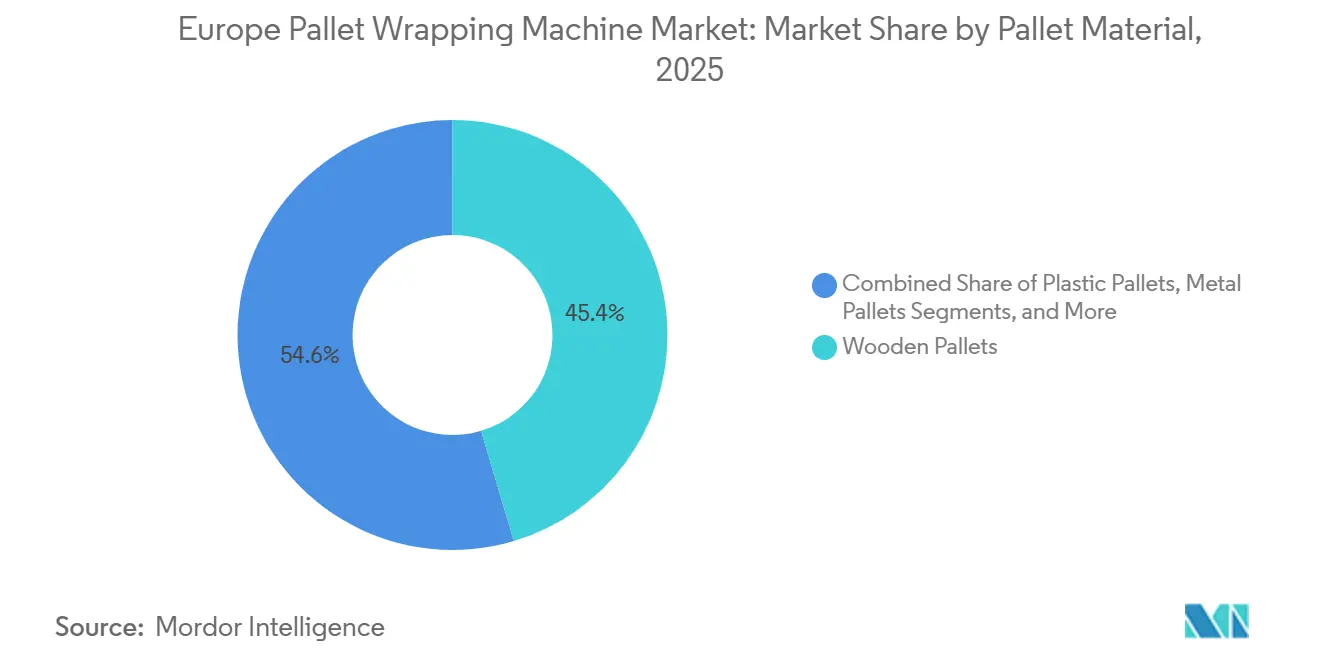

- Nach Palettenmaterial erfassten hölzerne Plattformen im Jahr 2025 einen Marktanteil von 45,39 % am europäischen Markt für Palettenwickelmaschinen.

- Nach Endverbraucherbranche wird die Marktgröße des europäischen Marktes für Palettenwickelmaschinen im Segment der Pharmaindustrie zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen.

- Nach Geografie erfasste Deutschland im Jahr 2025 einen Marktanteil von 19,50 % am europäischen Markt für Palettenwickelmaschinen.

Trends und Erkenntnisse des europäischen Marktes für Palettenwickelmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachstum des Transport- und Logistiksektors | +0.9% | Gesamteuropäisch mit Schwerpunkt in Deutschland, Polen und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Steigende Palettennachfrage als Tertiärverpackung | +0.5% | Westeuropa expandiert nach Mittel- und Osteuropa | Langfristig (≥4 Jahre) |

| Boom bei E-Commerce-Fulfillment-Zentren | +1.2% | Polen, Deutschland, das Vereinigte Königreich und Spanien | Kurzfristig (≤2 Jahre) |

| Integration zirkulärer Paletten-Pooling-Systeme | +0.4% | Gesamteuropäische CHEP- und LPR-Netzwerke | Langfristig (≥4 Jahre) |

| Nachrüstung auf biobasierte Stretchfolien | +0.3% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| EU-Kohlenstoffgrenzbezogene Automatisierungsanreize | +0.6% | EU-27-Exportzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei E-Commerce-Fulfillment-Zentren

Rasantes Paketeaufkommen erhöht die Palettenströme in Mega-Lagerhäusern und Last-Mile-Mikro-Hubs. Betreiber standardisieren Hochgeschwindigkeits-Rotationsringmaschinen, die 80 bis 125 Paletten pro Stunde wickeln und so Amortisationszeiten von unter 18 Monaten selbst an Standorten mit niedrigem Lohnniveau ermöglichen. Kompakte halbautomatische Modelle mit weniger als 2 m² Stellfläche bedienen städtische Mikro-Fulfillment-Standorte, wo Bodenfläche besonders knapp ist. Das Ergebnis ist eine dichte Pipeline aus Ersatz- und Neuaufträgen für die Anbieter im europäischen Markt für Palettenwickelmaschinen, insbesondere in Polen und Deutschland, wo neue Distributionsflächen in Betrieb genommen werden.

EU-Kohlenstoffgrenzbezogene Automatisierungsanreize

Der Kohlenstoffgrenzausgleichsmechanismus, der 2026 vollständig in Kraft tritt, verpflichtet Exporteure zur Dokumentation der eingebetteten Emissionen.[1]Europäische Kommission, "Kohlenstoffgrenzausgleichsmechanismus," europa.eu Palettenwickelmaschinen werden nun mit IoT-Sensoren ausgeliefert, die den Folieneinsatz und den Energieverbrauch messen und prüffähige Daten für Zollanmeldungen erzeugen. Deutsche Hersteller nutzen Manufacturing-X-Datenräume zur Analyse von Wickelmustern, während integrierte Edge-Controller die Anforderungen des EU-Gesetzes über Cyberresilienz erfüllen, indem sie Daten lokal vorhalten.

Wachstum des Transport- und Logistiksektors

Der gesamteuropäische Warenfluss bleibt widerstandsfähig, und die Verlagerung des Verkehrsträgers von der Straße auf die Schiene und auf Binnenwasserstraßen erhöht die Palettenumschläge an Konsolidierungsterminals. Logistikbetreiber investieren in mobile Roboterwickler, die zwischen den Dockanlagen fahren und Engpässe in Cross-Docking-Layouts beseitigen. Dies begründet eine stetige Basalnachfrage für den europäischen Markt für Palettenwickelmaschinen, da Durchsatzgewinne das moderate BIP-Wachstum übertreffen.

Nachrüstung auf biobasierte Stretchfolien

Papier-Hybrid- und Bio-PE-Folien reduzieren die Treibhausgasintensität um mehr als 60 %, erfordern jedoch aufgrund ihrer geringeren Dehnung aufgerüstete Spannsysteme. Nachrüstungen kosten 8.000 bis 15.000 EUR (9.040 bis 16.950 USD) pro Maschine, doch multinationale Unternehmen erzielen durch Folieneinsparungen und Markenwert einen greifbaren ROI. Anbieter, die Plug-and-Play-Schlitten anbieten, die sowohl mit Kunststoff- als auch mit Papierfolien kompatibel sind, haben bessere Chancen, Aufträge zu gewinnen, insbesondere in Lebensmittellinien, die den Regeln der erweiterten Herstellerverantwortung unterliegen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Alternative Ladungssicherungstechnologien | -0.4% | Bau- und Textilsektoren in ganz Europa | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für vollautomatische Linien | -0.6% | KMU-Regionen in Südeuropa | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel bei Mechatronikern | -0.5% | Deutschland, Polen, die Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Umstieg auf wiederverwendbare Kunststoffpaletten | -0.3% | Einzel- und Konsumgüterhandel in Westeuropa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für vollautomatische Linien

Preisschilder von 150.000 bis 300.000 EUR (169.500 bis 339.000 USD) schrecken kleine Betriebe ab, die weniger als 50 Paletten täglich verarbeiten. Leasing- und Robotics-as-a-Service-Modelle existieren, doch die Durchdringung bleibt unter 10 % des installierten Bestands. Aufgeschobene Kapitalausgaben in den Jahren 2024–2025 verlängern Umrüstzyklen und begrenzen kurzfristige Modernisierungen im europäischen Markt für Palettenwickelmaschinen.

Fachkräftemangel bei Mechatronikern

Unbesetzte Stellen für Automatisierungstechniker verlängern Inbetriebnahmezeiten um 8 bis 12 Wochen. Anbieter begegnen dem durch integrierte Ferndiagnose und intuitive HMIs (Mensch-Maschine-Schnittstellen), doch die Preise für Serviceverträge steigen, da Fachpersonal knapp bleibt. Der Fachkräftemangel behindert die Umsetzung komplexer Projekte, insbesondere in Deutschland und Polen, wo die Automatisierungsintensität hoch ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Halbautomatische Nachrüstungen verlängern die Nutzungsdauer von Anlagen

Im Jahr 2025 dominierten vollautomatische Geräte den europäischen Markt für Palettenwickelmaschinen und hielten einen Marktanteil von 67,32 %. Halbautomatische Systeme verzeichnen jedoch eine Wachstumsrate (CAGR) von 5,12 %, da Fabriken bestehende Drehteller mit intelligenten Folienschlitten und IoT-Dashboards nachrüsten und so den Aufwand von mehr als 200.000 EUR für neue Roboterzellen hinausschieben. Die Marktgröße des europäischen Marktes für Palettenwickelmaschinen im Bereich halbautomatischer Aufrüstungen wird voraussichtlich zunehmen, da pharmazeutische Betriebe und Konsumgüterhersteller Flexibilität für gemischte SKU-Läufe anstreben.

Mittelklasse-Modelle, die sowohl erdölbasierte als auch biobasierte Folien verarbeiten können, senken die Umrüstkosten und erhalten so die Dynamik im Zeitraum 2026–2031 aufrecht. Halbautomatische Einheiten eignen sich auch für Kontraktlogistiker, die eine Vielzahl von Palettenformaten verwalten. Mobile Roboter wie der Robot S7 von Aetna navigieren ohne feste Verankerungen durch Gänge, wickeln unregelmäßige Ladungen und kehren anschließend zur Ladestation zurück. Die Sicherheitskonformität gemäß der EU-Maschinenrichtlinie bringt Zertifizierungskosten mit sich; große Anbieter absorbieren diesen Aufwand jedoch und festigen dadurch ihren Wettbewerbsvorsprung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Ringsysteme zielen auf Hochdurchsatzlinien ab

Drehteller hielten 2025 einen Anteil von 48,03 %, begünstigt durch ihre kompakte Stellfläche und eine Preisspanne von 15.000 bis 40.000 EUR (16.950 bis 45.200 USD), was sie zur Einstiegsoption für platzknappe Lagerhäuser macht. Ringwickler verzeichnen eine CAGR von 5,03 %, da Getränke-, Automobil- und Exportzentren Geschwindigkeiten von 90 bis 125 Paletten pro Stunde benötigen, die Drehteller nicht erreichen können. Die Marktgröße des europäischen Marktes für Palettenwickelmaschinen im Bereich der Ringsysteme wächst, da Anwender auf 260 %ige Vorstreckverhältnisse abzielen, die den Folieneinsatz um bis zu 40 % reduzieren.

Armgestützte Maschinen bedienen den Bedarf an stationären Paletten, doch Lagerwartung und Flächenbedarf begrenzen die Verbreitung. Horizontalwickler adressieren Nischenanwendungen für Langgut und nutzen Papierband- und Servoantriebssteuerungen zur Erfüllung von Energieeffizienzzielen. Im gesamten Produktmix differenzieren sich Anbieter durch IoT-Konnektivität, die die Wickelspannung misst und Bediener warnt, bevor die Folie reißt.

Nach Palettenmaterial: Kunststoff gewinnt im geschlossenen Einzelhandelskreislauf an Bedeutung

Holz blieb im europäischen Markt für Palettenwickelmaschinen dominant und hielt 2025 einen Marktanteil von 45,39 %; Kunststoffpaletten werden jedoch voraussichtlich mit einer CAGR von 4,78 % wachsen. Einzelhändler bevorzugen geschlossene Kreislaufprogramme, bei denen die engeren Toleranzen von Kunststoff den Folieneinsatz um bis zu 15 % reduzieren und die Palettenlebensdauer über 100 Zyklen hinaus verlängern. Die Marktgröße des europäischen Marktes für Palettenwickelmaschinen im Bereich von Kunststoffplattformen steigt, da Handelsketten im Rahmen der EU-Verordnung über Verpackungen und Verpackungsabfälle Recyclingfähigkeitsziele durchsetzen.

Betreiber, die das Material wechseln, müssen die Wickelkraft neu kalibrieren, da Kunststoffoberflächen eine geringere Reibung aufweisen. Erweiterte Steuerungen, die mehrere Spannrezepturen speichern, vereinfachen diesen Übergang und schaffen Nachfrage im Aftersales-Bereich nach Software-Upgrades. Verbundstoff- und Metallpaletten belegen kleinere Nischen in der Lebensmittel-, Pharma- und Schwerindustrie, wo Hygiene und Ladungssicherheit Vorrang vor den Stückkosten haben.[2]CHEP, "Paletten- und Lieferkettenlösungen für den FMCG-Sektor," chep.com

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Pharma führt das Wachstum durch Compliance-Anforderungen an

Lebensmittel und Getränke deckten 2025 36,72 % der Nachfrage ab, was auf hochvolumige Abfüll- und Molkereilinien zurückzuführen ist, die rund um die Uhr betrieben werden. Die Pharmaindustrie weist mit 5,38 % die schnellste CAGR auf, da die Regeln der Guten Vertriebspraxis manipulationssichere Umwicklung, Temperaturlogger und RFID-Rückverfolgbarkeit erfordern. Die Marktgröße des europäischen Marktes für Palettenwickelmaschinen, die auf Pharma-Kühlketten entfällt, wird bis 2031 voraussichtlich wachsen, da die Produktion von Impfstoffen und Biologika zunimmt.

Konsumgüter halten einen mittleren Volumenanteil und setzen auf halbautomatische Maschinen für häufige Produktwechsel. Automobilwerke investieren in flexible Wickler, die Höhe und Muster anpassen, um empfindliche Bauteile zu schützen. Bau- und Textilunternehmen bleiben preissensibel, doch die Akzeptanz schreitet langsam voran, da die Arbeitskosten steigen und halbautomatische Einstiegssysteme selbst bei einem täglichen Durchsatz von 15 Paletten rentabel werden.

Geografische Analyse

Deutschland erzielte 2025 19,5 % des Umsatzes, was in erster Linie auf Automobil- und Lebensmittelverarbeitungsbetriebe zurückzuführen ist, die auf Rotationsringwickler für Linien mit mehr als 60 Paletten pro Stunde angewiesen sind. Bundesförderprogramme wie Manufacturing-X fördern den Datenaustausch und die Einführung von Edge-Computing und regen so Modernisierungen an, die die Nachfrage im europäischen Markt für Palettenwickelmaschinen ankurbeln.

Polen ist die am schnellsten wachsende Region mit einer CAGR von 5,59 % von 2026 bis 2031. Nearshoring-Zuflüsse, Wachstum beim Containervolumen im Hafen von Danzig und eine robuste E-Commerce-Expansion treiben den kontinuierlichen Lagerhausbau an. Dieses Umfeld beschleunigt die Installation von halb- und vollautomatischen Anlagen, da Betreiber den Durchsatz schnell skalieren.

Frankreich, Italien, Spanien und das Vereinigte Königreich zusammen machen etwa 40 % des regionalen Umsatzes aus. Jeder Markt weist einzigartige Katalysatoren auf: Frankreich rüstet für die Einhaltung von Biofolienanforderungen um, Italien nutzt lokale Verpackungstechnik-Expertise, Spanien konsolidiert Palettenströme über kollaborative Transportnetzwerke, und das Vereinigte Königreich investiert in Wickler mit integrierter Etikettierung, um Post-Brexit-Zollabfertigungen zu optimieren.

Wettbewerbslandschaft

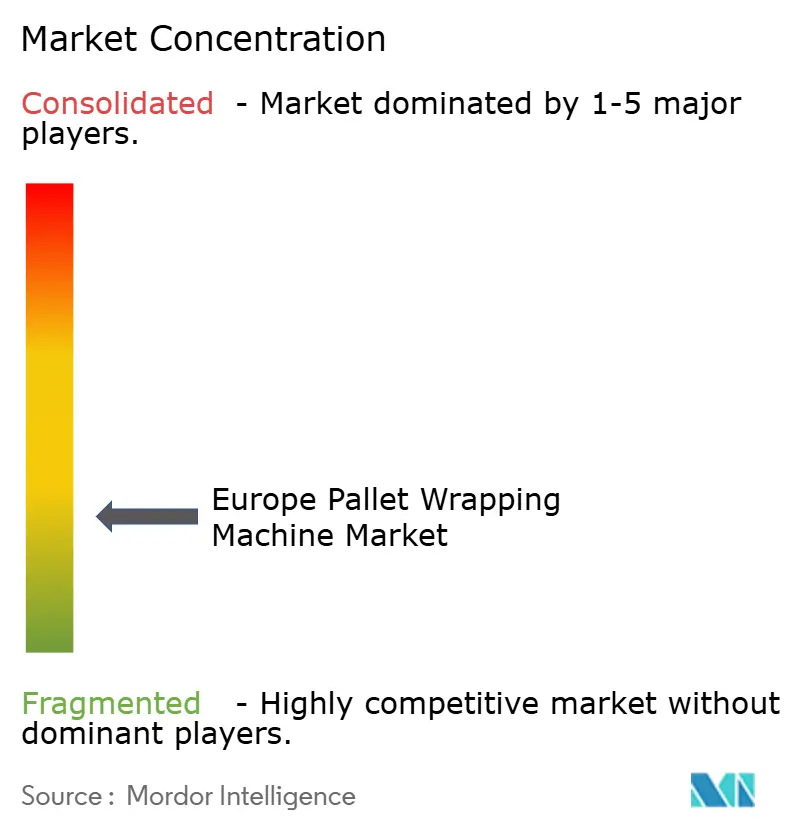

Der europäische Markt für Palettenwickelmaschinen ist fragmentiert. Aetna Group führt durch die Marken Robopac und OCME, betreibt 11 Werke weltweit und wartet mehr als 200.000 Maschinen.[3]Aetna Group, "Innovation," aetnagroup.com Ihr TechLab-Algorithmus senkte den Folieneinsatz von 693 g auf 337 g pro Palette und spart so 96.120 kg jährlich für eine Anlage mit 100 Paletten pro Tag. Signode setzt auf Hochgeschwindigkeits-Octopus-Ringmaschinen, die mit Banderoliersystemen gekoppelt werden, um die Taktzeit zu verkürzen.

Mittelklasse-Anbieter wie Lantech, Fromm und Wulftec konzentrieren sich auf modulare halbautomatische Designs, die 20 bis 30 % unter den Preisen der Premium-Marken liegen, und zielen auf Nachrüstbudgets ab. Disruptoren wie Aranco bieten autonome mobile Wickler mit 5G-Navigation an, die die Kosten für fest installierte Aufstellungen eliminieren und für Kontraktlogistiker attraktiv sind. Die Zertifizierung gemäß der EU-Maschinenrichtlinie verursacht pro neuem Modell Kosten von 5.000 bis 10.000 EUR (5.650 bis 11.300 USD) und verschafft größeren Anbietern mit eigenen Prüflabors einen Wettbewerbsvorteil bei der Markteinführungsgeschwindigkeit.

Chancen in bisher unerschlossenen Bereichen bestehen bei Papierfolien-Kompatibilitätsbausätzen, Verbindungen zu kollaborativen Roboter-Palettierungssystemen und Predictive-Maintenance-Modulen, die Lagerausfälle vorhersagen. Rund 42 % der Fortune-500-Logistikbetreiber fordern mittlerweile native Edge-KI-Diagnosen und steuern damit die F&E-Roadmaps für den nächsten Produktzyklus.

Marktführer im europäischen Markt für Palettenwickelmaschinen

Aetna Group S.p.A.

Signode Industrial Group LLC

TOSA Group S.p.A.

Officina Meccanica Sestese S.p.A.

Italdibipack S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Aetna präsentierte das HELIX 3 EVO und einen integrierten AGV-Transport auf der PACK EXPO Las Vegas und unterstrich damit seinen Fokus auf vollständige Linienautomatisierung.

- September 2025: Brambles startete sein Nachhaltigkeitsprogramm 2030 mit dem Ziel, 80 % Recyclinganteil in neuen Produkten zu erreichen und 80 % der Abfälle in nettopositiven Lösungen zu verwerten.

- September 2025: Lantech stellte die halbautomatischen Stretchwickler der SL400-Reihe vor, die sowohl Kunststoff- als auch Papierfolien verarbeiten können, und zielt damit auf den Nachrüstmarkt ab.

- Juni 2025: Aetna präsentierte den mobilen Wickler Robot S7 auf der ProPak China, im Anschluss an die Einweihung seines Werks in Jiaxing im Oktober 2024, das die regionale Produktionskapazität verdoppelte.

Umfang des Berichts über den europäischen Markt für Palettenwickelmaschinen

Der Umfang dieser Studie umfasst die Analyse des Marktes für Palettenwickelmaschinen in Europa unter Berücksichtigung seiner Größe, Wachstumstrends und Wettbewerbslandschaft. Die Studie untersucht wichtige Faktoren, die die Marktdynamik beeinflussen, darunter technologische Fortschritte, Nachhaltigkeitsinitiativen und Automatisierungstrends.

Der Bericht über den europäischen Markt für Palettenwickelmaschinen ist segmentiert nach Maschinentyp (Vollautomatisch, Halbautomatisch und Manuell), Technologie (Ring, Arm, Drehteller und Weitere Technologien), Palettenmaterial (Holz, Kunststoff, Metall und Verbundwerkstoffe), Endverbraucherbranche (Lebensmittel und Getränke, Pharmazeutika, Konsumgüter, Automobil, Papier, Textil, Bau, Weitere Endverbraucherbranchen) sowie Land. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vollautomatisch |

| Halbautomatisch |

| Manuell |

| Ring |

| Arm |

| Drehteller |

| Weitere Technologien |

| Holzpaletten |

| Kunststoffpaletten |

| Metallpaletten |

| Verbundstoffpaletten |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Konsumgüter |

| Automobil |

| Papier |

| Textil |

| Bau |

| Weitere Endverbraucherbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Polen |

| Übriges Europa |

| Nach Maschinentyp | Vollautomatisch |

| Halbautomatisch | |

| Manuell | |

| Nach Technologie | Ring |

| Arm | |

| Drehteller | |

| Weitere Technologien | |

| Nach Palettenmaterial | Holzpaletten |

| Kunststoffpaletten | |

| Metallpaletten | |

| Verbundstoffpaletten | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Pharmazeutika | |

| Konsumgüter | |

| Automobil | |

| Papier | |

| Textil | |

| Bau | |

| Weitere Endverbraucherbranchen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Palettenwickelmaschinen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,47 Milliarden USD erreichen.

Welches Segment wächst im Markt am schnellsten?

Halbautomatische Maschinen werden voraussichtlich bis 2031 mit einer CAGR von 5,12 % wachsen.

Warum gewinnen Ringwickler in Europa an Popularität?

Ringsysteme bieten Geschwindigkeiten von 90 bis 125 Paletten pro Stunde und unterstützen Vorstreckverhältnisse von 260 %, wodurch der Folieneinsatz um bis zu 40 % reduziert wird.

Wie werden EU-Kohlenstoffregulierungen Geräteaufrüstungen beeinflussen?

Der Kohlenstoffgrenzausgleichsmechanismus treibt die Einführung von IoT-fähigen Wicklern voran, die Film- und Energiedaten für die Emissionsberichterstattung protokollieren.

Welches Land weist die höchste Wachstumsrate bei der Geräteanfrage auf?

Polen wird voraussichtlich mit einer CAGR von 5,59 % wachsen, begünstigt durch Lagerhausbau und Nearshoring-Investitionen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf führenden Anbieter halten einen Anteil von etwa 35 bis 40 %, was auf eine moderate Konzentration mit Spielraum für regionale Spezialisten hinweist.

Seite zuletzt aktualisiert am: