Marktgröße und Marktanteil für Kitting- und Montage-Verpackungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

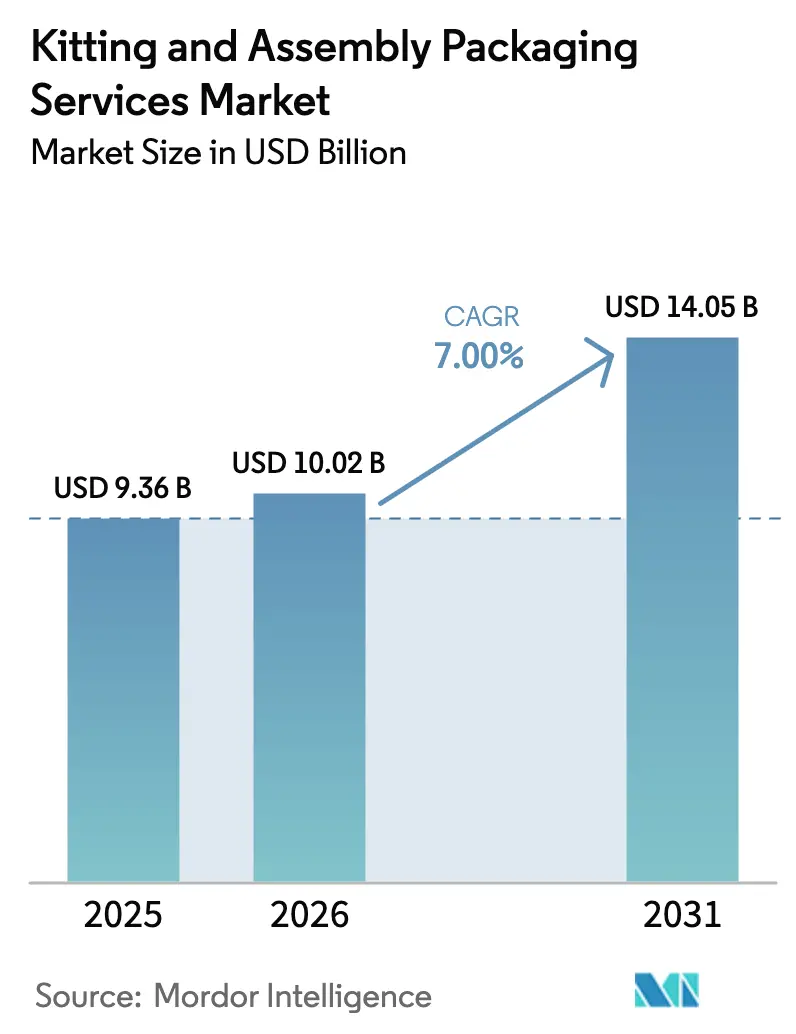

| Marktgröße (2026) | 10.02 Milliarden US-Dollar |

| Marktgröße (2031) | 14.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.00% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kitting- und Montage-Verpackungsdienstleistungen von Mordor Intelligence

Die Marktgröße für Kitting- und Montage-Verpackungsdienstleistungen wurde im Jahr 2025 auf 9,36 Milliarden USD geschätzt und soll von 10,02 Milliarden USD im Jahr 2026 auf 14,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,00 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage nach Outsourcing aus den Bereichen Elektronik, Gesundheitswesen und Direct-to-Consumer-Marken unterstützt eine stetige Expansion, während Drittlogistikanbieter wertschöpfende Tätigkeiten skalieren, die Leichtfertigung mit fortschrittlicher Auftragsabwicklung verbinden. Automatisierungsinvestitionen, insbesondere in Cobotik und visionsgeführtes Kommissionieren, senken die Stückkosten und mildern die Auswirkungen anhaltender Arbeitskräftemangel in zentralen Logistikzentren. Paralleler Schwung entsteht durch Mehrweg-Kit-Programme, die mit den Anforderungen der erweiterten Herstellerverantwortung übereinstimmen, sowie durch verschärfte Rückverfolgbarkeitspflichten in regulierten Sektoren, die die Markteintrittsbarrieren erhöhen. Marktteilnehmer, die cloudnatives Bestandsmanagement und Echtzeit-Serialisierung integrieren, gewinnen überproportionale Marktanteile, da Omnichannel-Einzelhändler Service-Level-Vereinbarungen verschärfen und Lieferung am selben Tag zur Norm erheben.

Wichtigste Erkenntnisse des Berichts

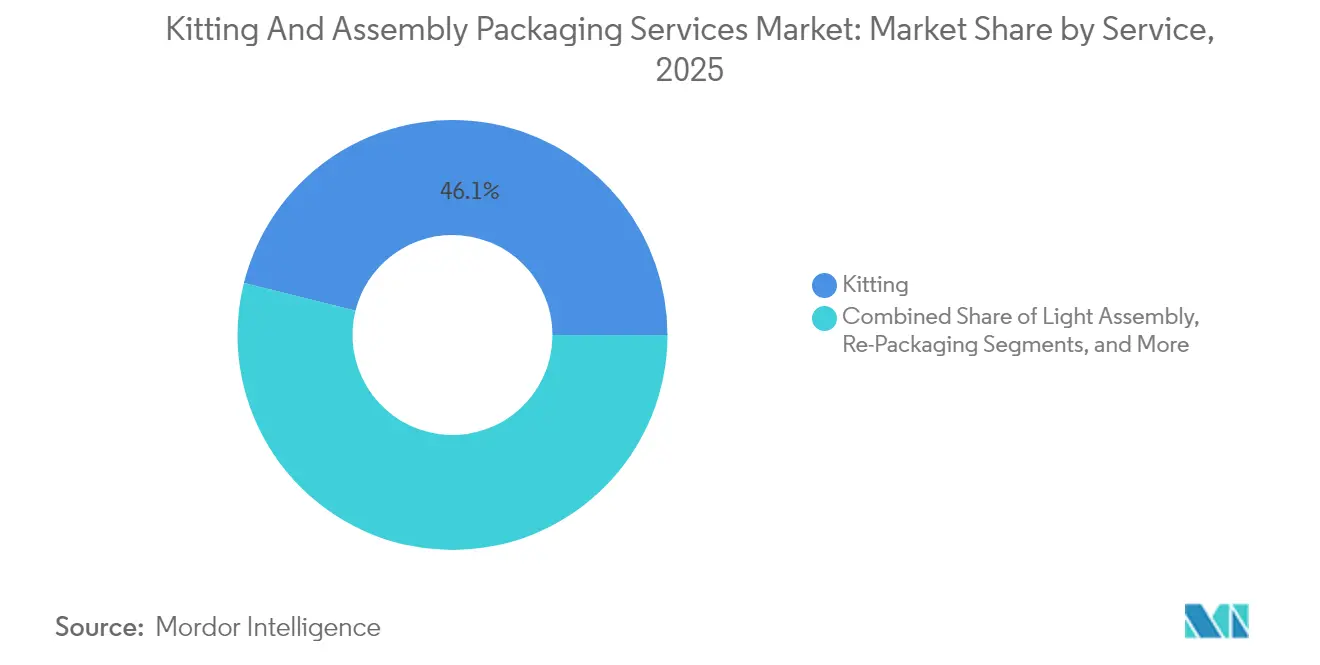

- Nach Dienstleistungsart entfiel auf Kitting im Jahr 2025 ein Marktanteil von 46,12 % am Markt für Kitting- und Montage-Verpackungsdienstleistungen.

- Nach Material wird die Marktgröße für Verbundwerkstoffe im Markt für Kitting- und Montage-Verpackungsdienstleistungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen.

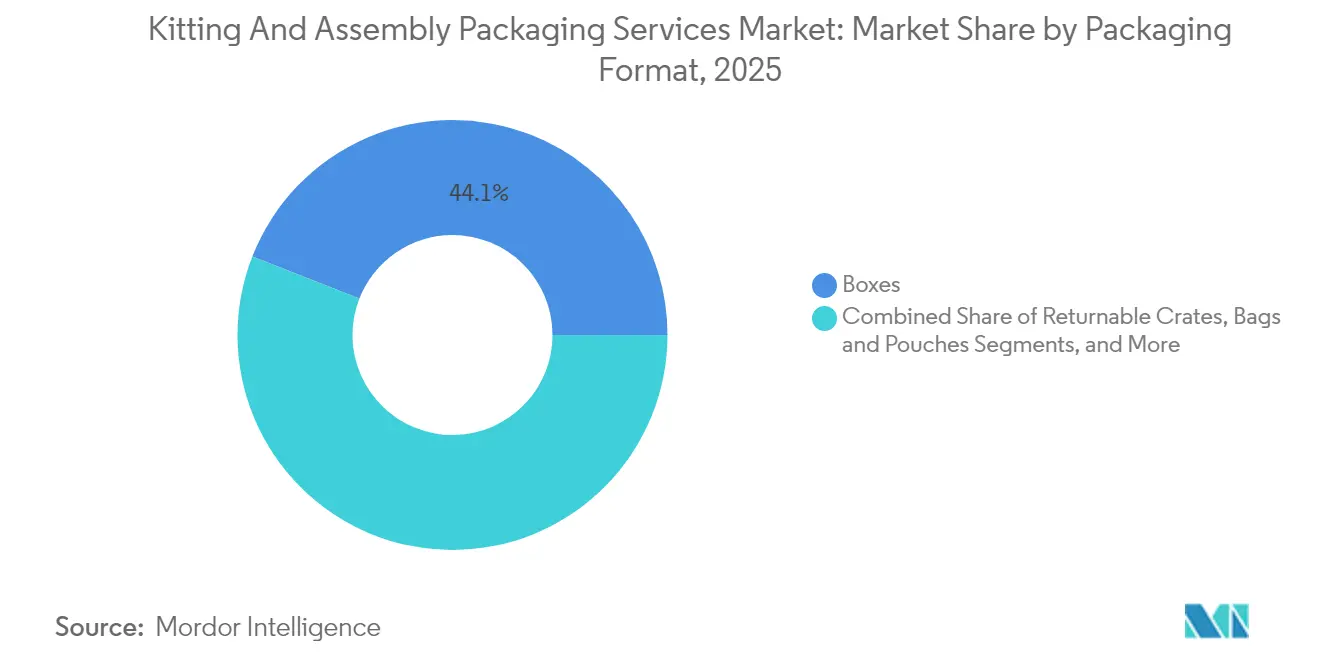

- Nach Verpackungsformat entfiel auf Kartons im Jahr 2025 ein Marktanteil von 44,05 % am Markt für Kitting- und Montage-Verpackungsdienstleistungen.

- Nach Endverbraucherbranche wird die Marktgröße für Elektronik im Markt für Kitting- und Montage-Verpackungsdienstleistungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,91 % wachsen.

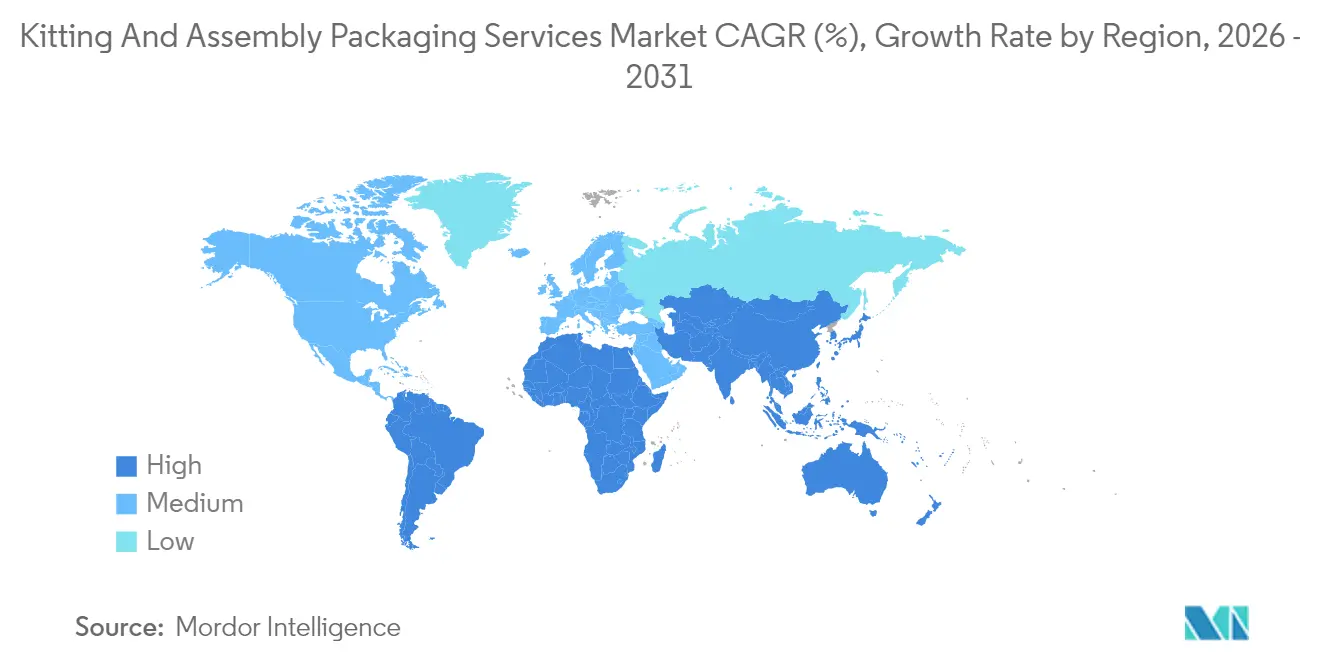

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 34,10 % am Markt für Kitting- und Montage-Verpackungsdienstleistungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kitting- und Montage-Verpackungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Abonnementboxen und D2C-Auftragsabwicklung | +1.8% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Wachstum des Omnichannel-Einzelhandels und der Mikro-Auftragsabwicklungszentren | +1.5% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| SKU-Konformität auf Artikelebene in Gesundheitswesen und Luft- und Raumfahrt | +1.2% | Nordamerika, Europa, wachsendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kostensenkungsdruck veranlasst Erstausrüster zum Outsourcing | +1.4% | Global, am stärksten in Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Intelligente Verpackungslinien der Industrie 4.0 | +1.1% | Entwickelte Märkte, aufkommende Akzeptanz | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften begünstigen Mehrweg-Kits | +0.9% | Europa führend, globale Verbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg von Abonnementbox- und D2C-Auftragsabwicklungsmodellen

Die rasche Skalierung des Abonnementhandels erfordert agile Kitting-Netzwerke, die Hunderte von Produktvarianten innerhalb eines einzigen monatlichen Zyklus unterstützen können. Anbieter reagieren mit modularen Fördersystemen, automatisierten Kartonaufrichtezellen und SKU-agnostischen Pick-to-Light-Stationen, die einen Einzelstückfluss bei hoher Geschwindigkeit ermöglichen. Variable Nachfragemuster fördern flexible Arbeitszeitplanung, doch wachsende Lohninflation beschleunigt die Einführung von Robotik, die kontinuierlich betrieben werden kann und Fehlerquoten reduziert. Markeninhaber verlassen sich zunehmend auf den Markt für Kitting- und Montage-Verpackungsdienstleistungen für personalisierte, auf Abruf gedruckte Beilagen, die das Auspackerlebnis verbessern und gleichzeitig Lagerabschreibungen minimieren. Die Einhaltung länderspezifischer Vorschriften zur Verpackungsabfallentsorgung im E-Commerce erhöht die Komplexität, was 3PL-Anbieter mit dedizierten Regulierungsteams begünstigt.

Wachstum des Omnichannel-Einzelhandels und der Mikro-Auftragsabwicklungszentren

Städtische Mikro-Auftragsabwicklungsknoten komprimieren Lagerflächen auf unter 929 Quadratmeter, was vertikale Shuttle-Systeme und kompakte Sortiertechnik erfordert, die Verbraucherpaketströme mit Filialbelieferungskartons zusammenführt. Der Markt für Kitting- und Montage-Verpackungsdienstleistungen begegnet dieser Dichteherausforderung mit All-in-One-Arbeitszellen, die innerhalb von 1,5 Quadratmetern aufrichten, verpacken, wiegen und etikettieren können. Lieferfenster am selben Tag verkürzen die Auftragsannahmeschlusszeiten, sodass 3PL-Anbieter Techniker vor Ort positionieren, um Kartonabmessungen dynamisch anzupassen und damit Versandvolumen und Emissionen zu reduzieren. Einzelhändler belohnen Partner, die Auftragsverwaltungs-APIs für Bestandsgenauigkeit mit einer Abweichungsschwelle von unter 99,8 % integrieren. Hohe Immobilienkosten verstärken das Outsourcing, da Mikro-Auftragsabwicklungsmietverträge die Preise in Vorortlagen um 30 % übersteigen und nicht zum Kerngeschäft gehörende Tätigkeiten an spezialisierte Anbieter verlagern.

Strenge SKU-Konformität auf Artikelebene in Gesundheitswesen und Luft- und Raumfahrt

Die Serialisierung gemäß dem Drug Supply Chain Security Act erfordert eindeutige Identifikatoren auf jeder verkaufsfähigen Einheit und treibt Investitionen in kamerabasierte Verifizierung und Blockchain-Ereignisprotokollierung voran. Entsprechende Standards in der Luft- und Raumfahrt für flugsicherheitsrelevante Komponenten spiegeln diese Rückverfolgbarkeitsanforderungen wider und treiben die Nachfrage nach Kitting-Räumen in kontrollierten Umgebungen mit Fremdkörperschutzprotokollen (FOD) voran. Anbieter im Markt für Kitting- und Montage-Verpackungsdienstleistungen führen Null-Fehler-Regime ein, nutzen statistische Prozesskontrolle und validierte Software, was ihnen ermöglicht, routinemäßige Audits der FDA und der Europäischen Arzneimittel-Agentur zu bestehen. Kapitalaufwendungen für Aggregationsmodule auf Linienebene können 2 Millionen USD pro Anlage übersteigen, was kleinere Marktteilnehmer abschreckt. Folglich intensiviert sich die Marktkonsolidierung, da Compliance zu einem entscheidenden Wettbewerbsvorteil wird.[1]Aerospace Industries Association, "Aerospace Facts and Figures 2024," aia-aerospace.org

Kostensenkungsdruck veranlasst Erstausrüster zum Outsourcing

Kurze Produktzyklen in der Elektronik verkürzen die Amortisationshorizonte für dedizierte Verpackungsanlagen. Gesamtbetriebskostenanalysen zeigen Einsparungen von 15–20 % über den Lebenszyklus, wenn die Spätphasenmontage an externe Partner ausgelagert wird, die sich in der Nähe der Endteststandorte befinden. Anbieter verwalten austauschbares Werkzeug und elektrostatisch sichere Arbeitszellen, sodass Erstausrüster Varianten ohne Kapitalspitzen einführen können. Fixkosten werden in variable Gebühren umgewandelt, wodurch Ausgabenkurven mit der Umsatzrealisierung synchronisiert werden. Der Markt für Kitting- und Montage-Verpackungsdienstleistungen entwickelt sich damit von einem Logistikanhängsel zu einem Gewinnhebel, der Nachfragevolatilität absorbieren und Bilanzen entlasten kann, insbesondere für Halbleiterhersteller, die mit einer Fabrikauslastung von 90 % arbeiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und Lohninflation in 3PL-Zentren | −1.3% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Wellpappe- und Polymerpreisen | −0.8% | Global, regional unterschiedlich | Mittelfristig (2–4 Jahre) |

| Zunehmende Störungen auf Handelsrouten und steigende Frachtkosten | −0.7% | Exportkorridore Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in hochautomatisierten Anlagen | −0.4% | Hochautomatisierte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und hohe Lohninflation in 3PL-Zentren

Arbeitslosenquoten unter 4 % in wichtigen Logistikregionen schränken die Einstellungspipelines ein, während die erforderliche technische Kompetenz steigt, da Maschinen datengesteuert werden. Die durchschnittlichen Stundenlöhne für Verpackungslinientechniker in den Vereinigten Staaten stiegen 2024 auf 27,40 USD, ein Anstieg von 18 % gegenüber dem Vorjahr, was Kostenplus-Verträge belastet. Anbieter überbrücken Lücken mit Studiengebührenerstattungsprogrammen und Augmented-Reality-Schulungstools, die die Einarbeitungszeit um 40 % verkürzen. Kurzfristig hält der Margendruck an, bis die Abschreibung neuer Automatisierung die inkrementellen Lohnerhöhungen übersteigt. Regionale Unterschiede treten ebenfalls auf: Mitteleuropäische Anlagen greifen auf Migrantenarbeitspools zurück, während US-amerikanische Küstenmetropolen schneller auf Robotikdichten von über 250 Einheiten pro 10.000 Arbeitnehmer umstellen.

Volatilität bei Wellpappe- und Polymerpreisen

Zellstoffversorgungsschocks und Energiepreisschwankungen haben die Kraftlinerkosten seit 2024 zweimal über 900 USD pro Metrikton getrieben, was die in Einzelhandelsverträgen üblichen Sechsmonatspreisbindungen erschwert. Recyceltes Hochdichte-Polyethylen schwankte ähnlich um 25 % innerhalb einzelner Quartale, beeinflusst durch Harziimportzölle und Raffinerieausfälle. Um die Erträge zu stabilisieren, setzen Betreiber im Markt für Kitting- und Montage-Verpackungsdienstleistungen indexgebundene Weitergabeklauseln ein und diversifizieren Lieferanten über Kontinente hinweg. Größere Akteure kaufen Rohstoffe im Voraus im Rahmen mehrjähriger Rahmenvereinbarungen und nutzen ihre Größe zur Risikoabsicherung. Kleinere Unternehmen setzen auf Leichtbaudesigns und digitale Druckflexibilität, um den Rohstoffbedarf zu senken, sehen sich jedoch bei anhaltenden Preisspitzen weiterhin mit Betriebskapitalengpässen konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Wachsende Montage verändert Wertversprechen

Der Umsatz mit Leichtmontage wächst mit einer CAGR von 8,82 % und verringert den historischen Abstand zum Kitting, das 2025 einen Anteil von 46,12 % behielt. Die Marktgröße für Leichtmontage im Markt für Kitting- und Montage-Verpackungsdienstleistungen erreichte 2025 einen geschätzten Wert von 2,83 Milliarden USD, was den Appetit der Erstausrüster auf Outsourcing von Leiterplatten-Unterbaugruppen, Kabelbaumeinführung und Firmware-Flashen in der Nähe der Endmärkte widerspiegelt. Anbieter setzen elektrostatisch ableitfähige Böden und ISO-Reinraumzonen ein, die es ihnen ermöglichen, die von Premium-Elektronikunternehmen geforderten IPC-610-Standards zu erfüllen. Im Prognosezeitraum verlagern sich Mehrfach-SKU-Linien hin zu algorithmusgesteuerter Arbeitssequenzierung, die Taktzeiten ausgleicht und Rüstzeiten im Durchschnitt um 35 % reduziert.

Kitting bleibt weiterhin das Fundament von Lieferantenbeziehungen, da es Bedarfsprognosen, Komponentenbereitstellung und Postponement-Strategien integriert, die den Fertigwarenbestand minimieren. Saisonale Einzelhandelsspitzen treiben Spitzenwerte von 400 % über dem Basisvolumen, was zur weit verbreiteten Einführung von Shuttle-Robotern führt, die die Slotauslastung in Echtzeit verfolgen. Obwohl die Arbeitsintensität höher ist als bei automatisierter Montage, bleibt der ROI bei kapitalschonenden Kitting-Zellen für Pilotläufe und regionsspezifische Bündel attraktiv. Nachhaltigkeitsanforderungen veranlassen Kitting-Anbieter, wiederverwendbare Polsterung und QR-Code-Anleitungsblätter zu fördern, wodurch Einwegbeilagen innerhalb von zwei Jahren um die Hälfte reduziert werden. Kontinuierliche Verbesserungsprogramme, die Six-Sigma-Methoden anwenden, halten Fehlerquoten unter 150 Teilen pro Million und stärken die Kundenbindung in überversorgten Märkten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Nachhaltige Verbundwerkstoffe rücken in den Mittelpunkt

Verbundwerkstoffe wie glasfaserverstärktes Polypropylen wachsen mit einer CAGR von 9,55 %, obwohl Wellpappe im Jahr 2025 noch einen Marktanteil von 41,12 % im Markt für Kitting- und Montage-Verpackungsdienstleistungen hielt. Automobilzulieferer der ersten Ebene spezifizieren wiederverwendbare Verbundstoffbehälter, die über 40 Umlaufrotationen erreichen und im Vergleich zu Einwegwellpappkartons Lebenszykluskosten einsparen. Die Dimensionsstabilität des Materials bei Feuchtigkeitsschwankungen macht es für Küstenverteilzentren attraktiv, und eingebettete RFID-Chips vereinfachen die Anlagenverfolgung.

Umgekehrt bleibt Wellpappenverpackung für Paketnetzwerke unverzichtbar, da sie ein ausgewogenes Verhältnis zwischen Polsterung, Bedruckbarkeit und Recyclingfähigkeit am Bordstein bietet. Betreiber investieren in Hochgeschwindigkeits-Digitaldruckmaschinen, die 600-dpi-Grafiken direkt auf Karton mit 200 Laufmetern pro Minute drucken und damit Markenanforderungen für personalisierte Produkteinführungen unterstützen. Nachhaltigkeitsziele beschleunigen den Übergang zu Recyclingfasern mit einem Anteil von über 80 %, ermöglicht durch kontinuierliche Zellstoffinnovationen. Biobasierte Barrierebeschichtungen ersetzen nun Polyethylenlaminierungen in lebensmittelechten Kartons und entsprechen den EU-Verpackungsabfallrichtlinien. Kostenmanagement bleibt wesentlich, da Zellstoffpreise schwanken; Predictive-Analytics-Tools prognostizieren den Bedarf und verteilen Deckenpapierrollen effizient, was zu einer jährlichen Reduzierung des Materialabfalls um 5–7 % führt.

Nach Verpackungsformat: Mehrwegsysteme beschleunigen die Kreislaufwirtschaft

Mehrwegbehälter, die mit einer CAGR von 8,41 % wachsen, verkörpern die Kreislaufwirtschaftsökonomie, die den lebenslangen Materialverbrauch um bis zu 70 % senkt. Automobil-Erstausrüster verlängern Behälterleasingverträge über fünfjährige Fahrzeugprogramme und integrieren Seriennummernscanning, um Rücklogistikkilometer und Wartungsintervalle zu protokollieren. In Behälterwänden eingebettete Sensoren übertragen Erschütterungs- und Neigungsdaten und warnen Betreiber vor Handhabungsanomalien, die Präzisionskomponenten beeinträchtigen könnten.

Kartons dominieren mit einem Anteil von 44,05 % an der Marktgröße für Kitting- und Montage-Verpackungsdienstleistungen im Jahr 2025, unterstützt durch das E-Commerce-Paketvolumenwachstum, das jährlich 12 Milliarden Sendungen in den USA übersteigt. Dimensionsgewichtspreisgestaltung treibt die Einführung von bedarfsgerecht produzierten maßgenauen Kartons durch CNC-Schlitzmaschinen voran und reduziert die Transportraumnutzung. Blisterverpackungen, Klappschalen und Thermoformen bleiben für diebstahlgefährdete oder manipulationssichere SKUs in der Pharmazie und Unterhaltungselektronik unverzichtbar, doch ihre flexiblen Gegenstücke, insbesondere Standbeutel, dringen durch Barriereschichtfortschritte vor. Gerätehersteller reagieren mit modularen Werkzeugplattformen, die innerhalb von 15 Minuten von Blister auf Beutel umrüsten und die Linienflexibilität erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronik setzt das Tempo für fortschrittliche Dienstleistungen

Elektronik verzeichnete die schnellste CAGR von 8,91 %, gestützt durch Halbleiternachfrage und die Verbreitung intelligenter Geräte. Spurempfindliche Oberflächenmontagetechnologie-Komponenten erfordern vakuumversiegelte Feuchtigkeitsbarrierebeutel mit Trockenmitteln, die nach JEDEC J-STD-033-Standards kalibriert sind. Der Markt für Kitting- und Montage-Verpackungsdienstleistungen positioniert Endverpackungslinien innerhalb von Chip-Montage-Campussen und verkürzt damit Vorlaufzeiten und reduziert den Umlaufbestand. Die Qualitätskontrolle integriert Röntgenzählung zur Überprüfung der Komponentenmengen in Rollen und begrenzt Fehllieferungen, die die Produktion stoppen. Konsumgüter, obwohl mit 38,62 % noch der größte Bereich, reifen, da Eigenmarken-Programme einfaches Kitting internalisieren. Anbieter differenzieren sich durch wertschöpfende Aufgaben wie Influencer-Co-Packing und Sondereditions-Bündelung, die verbraucherorientierte Unternehmen nutzen, um die Markenbindung zu erhalten. Gesundheitsverpackungen erfordern eine ISO-13485-Zertifizierung und veranlassen Anbieter, Kühlkettenbeilagen und Reinraummontage der Klasse 7 gemäß den Richtlinien der Guten Herstellungspraxis zu validieren. Luft- und Raumfahrtvolumina bleiben eine Nische, erzielen jedoch Prämienmargen, da präzisionsgefertigte Teile Korrosionsschutz-Dampfphaseninhibitoren und maßgefertigte Schaumstoffhohlräume erfordern, die mit Wasserstrahl auf Mikrometer-Toleranzen geschnitten werden.

Geografische Analyse

Nordamerika erwirtschaftete 2025 34,10 % des globalen Umsatzes. Das Nearshoring intensiviert sich in Mexiko, wo die Lohnkosten 25–30 % unter dem US-Durchschnitt liegen und neue Maquiladora-Standorte den grenzüberschreitenden Transit auf unter 48 Stunden reduzieren. US-amerikanische Anbieter integrieren USMCA-konforme Inhaltsrückverfolgung und stellen sicher, dass Automobilkunden den regionalen Wertanteil von Komponenten nachverfolgen können. Kanadas Pazifikhäfen erleichtern das Umladen asiatischer Importe in inländische Paketnetzwerke und fördern Investitionen in Multi-Client-Kitting-Zentren im Großraum Vancouver, die mit automatisierten Lager- und Abrufsystemen ausgestattet sind.

Die Asien-Pazifik-Region verzeichnet die höchste CAGR von 10,95 %, was die beschleunigte Industrialisierung und die Einführung des digitalen Einzelhandels widerspiegelt. Die Provinz Guangdong in China erprobt „intelligente Fabrikcluster”, in denen Verpackungszellen mit MES-Plattformen synchronisiert werden, um Echtzeit-Produktionsdaten in vorgelagerte Oberflächenmontagetechnologie-Linien einzuspeisen. Indien bietet im Rahmen des Produktionsgebundenen Anreizprogramms ein 50-prozentiges Kapitalförderprogramm für Verpackungsautomatisierung an, das multinationale Medizingerätehersteller anzieht. [2]Asian Development Bank, "Asia's Evolution as Global Manufacturing Hub," adb.org Südkorea ist Vorreiter bei 5G-fähigen Cobots, die die Gesamtanlageneffektivität auf über 85 % verbessern, eine Technologie, die regionale Mitbewerber rasch nachahmen. Die regionale Integration des Verbands Südostasiatischer Nationen im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft vereinfacht Materialtransfers und senkt Zollbelastungen bei Behälterrückgaben in grenzüberschreitenden Kreisläufen.

Europa, ein reifes, aber innovationsgetriebenes Gebiet, setzt den EU-Aktionsplan für die Kreislaufwirtschaft durch, der deponierte Verpackungsabfälle begrenzt und Verwertungsquoten von über 70 % bis 2030 anstrebt. Deutschlands Grüner-Punkt-Gebühren setzen Anreize zur Gewichtsreduzierung, sodass Anbieter algorithmische Designtools zur Optimierung der Wandstärke einsetzen. Das Vereinigte Königreich kalibriert Zollanmeldungen nach dem Brexit neu, was zu doppelten Lagerbeständen in Kontinentaleuropa und auf der Insel führt, um Lieferverzögerungen zu vermeiden. Skandinavische Länder führen die Einführung von Biopolymeren an und experimentieren mit Myzel-basierten Beilagen, die unter industrieller Kompostierung innerhalb von 45 Tagen biologisch abgebaut werden.

Wettbewerbslandschaft

Die Marktfragmentierung hält an, doch die fünf größten Anbieter kontrollieren gemeinsam rund 35 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. UPS Supply Chain Solutions, FedEx, Deutsche Post DHL, XPO und CEVA Logistics integrieren durchgängige digitale Plattformen, die Bedarfsplanung, Bestandstransparenz und KPI-Dashboards zentralisieren und einen umfassenden Überblick über die Betriebsabläufe bieten. Mittelgroße Spezialisten sichern sich verteidigungsfähige Nischen in der pharmazeutischen Serialisierung, der Reinraummontage in der Luft- und Raumfahrt oder im nachhaltigen Behälterpooling, wo Fachkompetenz die Skalierung übertrumpft.

Technologieführerschaft treibt die Differenzierung voran: Führende Akteure setzen KI-gesteuerte Roboterarme ein, die gemischtes SKU-Kommissionieren mit 600 Einheiten pro Stunde ermöglichen und manuelle Raten um das Dreifache übertreffen. Visionsysteme in Verbindung mit Edge-Computing überprüfen die Etikettengenauigkeit sofort und erzielen nahezu null Fehler. Im Jahr 2024 stieg die Zahl der angemeldeten Patente für adaptive Greifer und Kartonoptimierungsalgorithmen um 23 %, was die Wettbewerbsintensität unterstreicht.

Strategische Allianzen nehmen zu, da kapitalintensive Automatisierung Fusions- und Übernahmeaktivitäten antreibt. Große Integratoren erwerben regionale Vermögenswerte, um Kühlkettenkompetenzen oder regulatorische Zertifizierungen zu sichern, wie der Kauf von BioTech Logistics durch FedEx zeigt.[3]FedEx Corporation, "Press Release—FedEx Acquires BioTech Logistics," fedex.com Das Interesse von Private-Equity-Investoren intensiviert sich und konzentriert sich auf Anbieter mit proprietärer Software, die dauerhafte Kundenbeziehungen durch API-Integrationen und Predictive-Analytics-Module fördert.

Branchenführer im Markt für Kitting- und Montage-Verpackungsdienstleistungen

Ryder System, Inc.

Deutsche Post AG

XPO, Inc.

Geodis S.A.

FedEx Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Deutsche Post DHL Group verpflichtete sich zu 200 Millionen EUR (213 Millionen USD) für automatisierte Verpackungsanlagen in Singapur und Malaysia mit kollaborativen Robotern und KI-gesteuerter Bestandsoptimierung.

- Oktober 2025: FedEx Corporation erwarb BioTech Logistics für 450 Millionen USD und erweiterte damit das temperaturkontrollierte Kitting und fügte FDA-validierte Bereiche hinzu.

- September 2025: XPO Inc. führte seine Smart-Assembly-Plattform in nordamerikanischen Standorten ein und nutzte maschinelles Lernen, um die Montagezykluszeiten um 25 % zu verkürzen.

- August 2025: Ryder System Inc. kooperierte mit Berkshire Grey, um Roboterarbeitszellen in 15 US-amerikanischen Anlagen zu installieren – eine Automatisierungsinvestition von 75 Millionen USD.

Berichtsumfang des globalen Markts für Kitting- und Montage-Verpackungsdienstleistungen

| Kitting |

| Leichtmontage |

| Umverpackung |

| Etikettierung |

| Sonstige Dienstleistungen |

| Wellpappe |

| Kunststoffe |

| Metalle |

| Verbundwerkstoffe |

| Sonstige Materialien |

| Kartons |

| Blister und Klappschalen |

| Beutel und Pouches |

| Mehrwegbehälter |

| Sonstige Verpackungsformate |

| Konsumgüter |

| Gesundheitswesen und Pharma |

| Industrie und Luft- und Raumfahrt |

| Elektronik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistung | Kitting | ||

| Leichtmontage | |||

| Umverpackung | |||

| Etikettierung | |||

| Sonstige Dienstleistungen | |||

| Nach Material | Wellpappe | ||

| Kunststoffe | |||

| Metalle | |||

| Verbundwerkstoffe | |||

| Sonstige Materialien | |||

| Nach Verpackungsformat | Kartons | ||

| Blister und Klappschalen | |||

| Beutel und Pouches | |||

| Mehrwegbehälter | |||

| Sonstige Verpackungsformate | |||

| Nach Endverbraucherbranche | Konsumgüter | ||

| Gesundheitswesen und Pharma | |||

| Industrie und Luft- und Raumfahrt | |||

| Elektronik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kitting- und Montage-Verpackungsdienstleistungen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 14,05 Milliarden USD erreichen und mit einer CAGR von 7,00 % wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich eine CAGR von 10,95 % verzeichnen, da seine Fertigungsbasis sich vertieft und der E-Commerce beschleunigt.

Welche Dienstleistungsart wächst am schnellsten?

Leichtmontage führt mit einer CAGR von 8,82 %, da Erstausrüster Spätphasen-Produktionsschritte auslagern.

Wie beeinflussen Nachhaltigkeitsvorschriften die Materialwahl?

Sie fördern die Einführung von Verbundwerkstoffen und Wellpappematerialien mit hohem Recyclinganteil, während Mehrwegverpackungen Einwegabfälle reduzieren.

Welche Technologien verändern den Betrieb?

KI-fähige Robotik, Echtzeit-Serialisierung und Cloud-Bestandsplattformen steigern Durchsatz und Compliance.

Welcher Endverbrauchersektor bietet die stärkste Wachstumschance?

KI-fähige Robotik, Echtzeit-Serialisierung und Cloud-Bestandsplattformen steigern Durchsatz und Compliance.

Seite zuletzt aktualisiert am: