Marktgröße und Marktanteil für die Nachrüstung und Modernisierung von Verpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 9.45 Milliarden US-Dollar |

| Marktgröße (2030) | 13.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Nachrüstung und Modernisierung von Verpackungsmaschinen von Mordor Intelligence

Die Marktgröße für die Nachrüstung und Modernisierung von Verpackungsmaschinen erreichte im Jahr 2025 einen Wert von 9,45 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,14 % auf 13,34 Milliarden USD bis 2030 ansteigen. Das Wachstum stützt sich auf drei Säulen: alternde Industrieanlagen, zunehmende regulatorische Aufsicht und das Streben nach digitalen Effizienzgewinnen, die vollständige Geräteerneuerungen verzögern. Hersteller betrachten modulare Upgrades zunehmend als Weg zu einer höheren Gesamtanlageneffektivität, kürzeren Amortisationszeiten und einem geringeren CO₂-Fußabdruck. Die Region Asien-Pazifik hält den größten regionalen Anteil und gibt das Tempo für die Einführung vor, während Serviceangebote rund um Steuerungssystem-Upgrades am schnellsten wachsen. In allen Regionen verschaffen sich Nachrüstungsanbieter, die die Stillstandzeiten der Produktionslinie minimieren, einen entscheidenden Vorteil, da jede ungeplante Stunde Hersteller bis zu 50.000 USD kosten kann, was die Betriebskontinuität zum primären Kaufkriterium macht.[1]International Association of Packaging Research Institutes, "Globale Analyse des Alters von Verpackungsanlagen 2024," IAPRI.ORG

Wichtigste Erkenntnisse des Berichts

- Nach Maschinentyp entfiel auf das Segment der Abfüllmaschinen im Jahr 2024 ein Marktanteil von 27,67 % am Markt für die Nachrüstung und Modernisierung von Verpackungsmaschinen.

- Nach Serviceart wird die Marktgröße für Steuerungssystem-Upgrades im Markt für die Nachrüstung und Modernisierung von Verpackungsmaschinen voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 8,78 % wachsen.

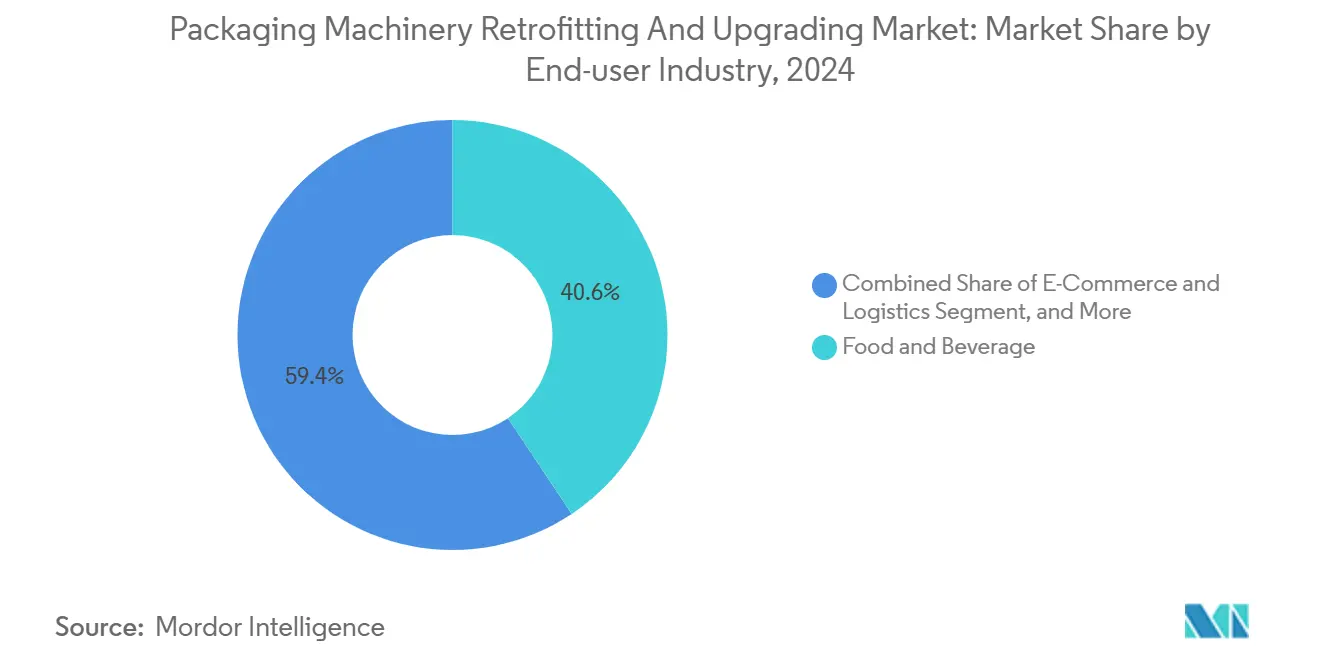

- Nach Endverbraucherbranche entfiel auf das Segment der Lebensmittel- und Getränkeanwendungen im Jahr 2024 ein Marktanteil von 40,64 % am Markt für die Nachrüstung und Modernisierung von Verpackungsmaschinen.

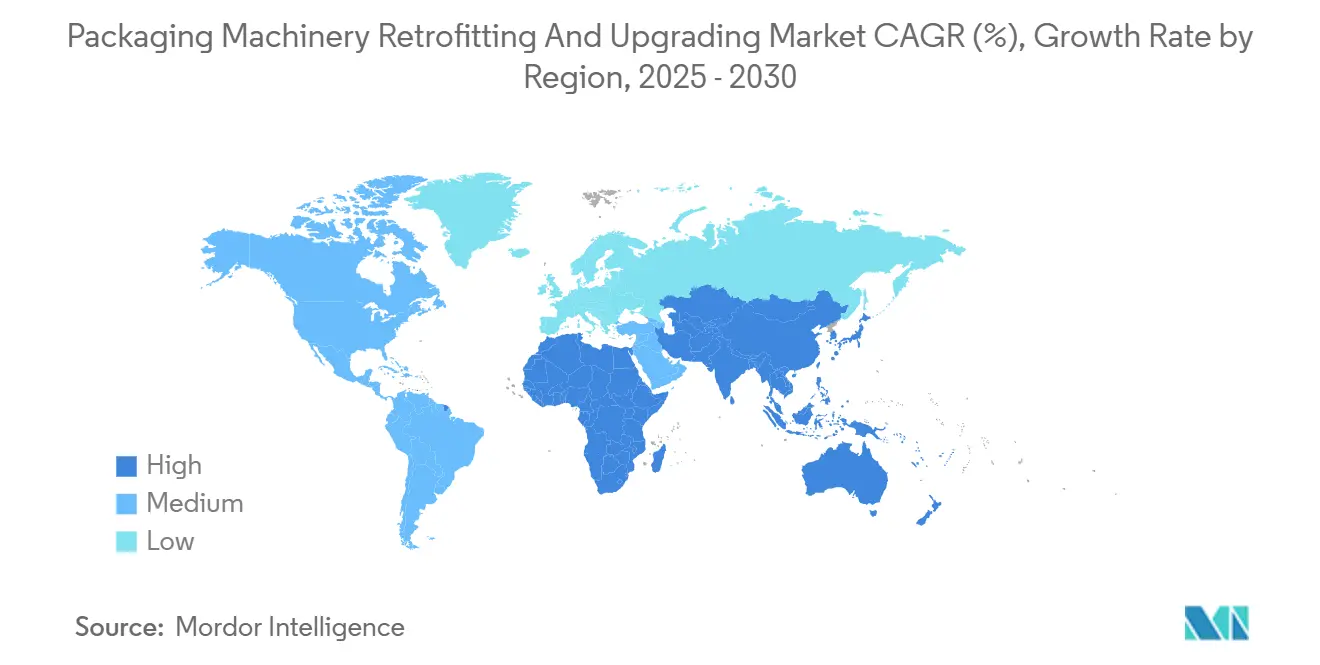

- Nach Geografie wird die Marktgröße für Asien-Pazifik im Markt für die Nachrüstung und Modernisierung von Verpackungsmaschinen voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 9,28 % wachsen.

Globale Markttrends und Erkenntnisse für die Nachrüstung und Modernisierung von Verpackungsmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde globale installierte Basis von Verpackungslinien | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach höherer Energieeffizienz in Produktionsstätten | +1.2% | Global, am stärksten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einhaltung strengerer Lebensmittelsicherheitsvorschriften | +1.0% | Global, angeführt von der FDA und den EU-Regulierungsbereichen | Kurzfristig (≤ 2 Jahre) |

| Modulare Nachrüstsätze beschleunigen Upgrade-Zyklen | +0.9% | Schwerpunkt Asien-Pazifik, Ausbreitung in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Staatliche Dekarbonisierungsanreize für Industrie 4.0 | +0.7% | EU, Nordamerika, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Nachrüstungen für vorausschauende Wartung | +0.6% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde globale installierte Basis von Verpackungslinien

Die meisten heute in Betrieb befindlichen Verpackungslinien weisen durchschnittlich 12–15 Betriebsjahre auf, überschreiten damit die empfohlenen Modernisierungsschwellen und bilden einen großen Pool von Kandidaten für eine Überholung. In Europa ist die Ausrüstung in vielen Lebensmittelbetrieben etwa 18 Jahre alt, während nordamerikanische Pharmalinien ähnliche Altersmerkmale aufweisen. Eine Nachrüstung erschließt 70–80 % der Leistung einer neuen Maschine für nur 60–70 % der Kosten, was sie zu einer finanziell überzeugenden Alternative zum vollständigen Ersatz macht. Aufgeschobene Upgrades verringern die Betriebseffizienz jährlich um 15–20 %, sodass Linienbetreiber die Modernisierung zunehmend als unvermeidlich betrachten. Da die Investitionsbudgets enger werden, gewinnen Nachrüstpakete, die phasenweise ohne Produktionsstopp durchgeführt werden können, an Beliebtheit.

Nachfrage nach höherer Energieeffizienz in Produktionsstätten

Energie macht mittlerweile 8–12 % der Betriebskosten von Verpackungsbetrieben aus und steigt schneller als andere Kostenpositionen, insbesondere in Europa, unter dem Ziel der Energieeffizienzrichtlinie einer Reduzierung um 32,5 % bis 2030. Servomotor-Nachrüstungen und Frequenzumrichter reduzieren den Stromverbrauch im Vergleich zu pneumatischen Systemen um bis zu 30 %, während aufgerüstete Wärmerückgewinnungskreisläufe den thermischen Abfall erheblich reduzieren. Viele EU-Versorgungsunternehmen knüpfen Tarife auch an Kilowatt-Reduktionsziele, was die Einhaltung sowohl zu einer ökologischen als auch finanziellen Notwendigkeit macht. Förderfähige Projekte erhalten in mehreren EU-Mitgliedstaaten Steuergutschriften oder zinsgünstige Darlehen, was die Einführung beschleunigt. Anlagen, die mechanische Verbesserungen mit digitaler Energiemanagementsoftware kombinieren, amortisieren ihre Investition in der Regel innerhalb von zwei Jahren, ein Zeitrahmen, der den Amortisationserwartungen von Finanzvorständen entspricht.

Einhaltung strengerer Lebensmittelsicherheitsvorschriften

Die Umsetzung des Lebensmittelsicherheitsmodernisierungsgesetzes in den Vereinigten Staaten beschleunigte sich im Jahr 2024 mit verschärften Anforderungen an Rückverfolgbarkeit, hygienisches Design und automatisierte Reinigungsvalidierung. Ähnliche Entwicklungen in der Europäischen Union und Kanada zwingen Verarbeiter dazu, ältere Maschinen mit fortschrittlichen Sensoren, Kontaktteilen aus Edelstahl und Datenprotokollierungsmodulen nachzurüsten. Nichteinhaltung kann Strafen von 2–5 Millionen USD pro Vorfall auslösen. Infolgedessen ist die Nachfrage nach schnell installierbaren Sanitärsätzen und Software, die die Prüfberichterstattung automatisiert, stark gestiegen. Geräteanbieter, die schlüsselfertige Validierungsdokumentation anbieten, verschaffen sich einen kommerziellen Vorteil, indem sie die Zeit verkürzen, die für die Neuqualifizierung von Linien nach einem Upgrade erforderlich ist.

KI-gestützte Nachrüstungen für vorausschauende Wartung

Algorithmen des maschinellen Lernens ermöglichen es nun, Geräteausfälle mehrere Wochen im Voraus vorherzusagen, indem sie Vibrations-, Temperatur- und Leistungssignaturen analysieren. Siemens AG dokumentierte im Jahr 2024 eine Reduzierung ungeplanter Ausfallzeiten um 45 % nach der Einführung seiner MindSphere IoT-Suite auf nachgerüsteten Abfüll- und Verschließlinien.[2]Siemens AG, "MindSphere IoT-Plattform Leistungsbericht 2024," SIEMENS.COM Die Amortisation erfolgt innerhalb von 12–18 Monaten durch geringere Ersatzteilbestände, kürzere Wartungsfenster und weniger Notfalleinsätze. Eine angemessene Mitarbeiterschulung bleibt die primäre Hürde, da Techniker Analyse-Dashboards interpretieren und Wartungspläne entsprechend anpassen müssen. Anbieter bündeln zunehmend Cloud-Abonnements, Edge-Hardware und technische Schulungen in einer einzigen monatlichen Gebühr, was die Budgetplanung vereinfacht und Einstiegshürden senkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalaufwand für komplexe Nachrüstungen | -1.4% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Ausfallzeitrisiko bei Linienumrüstungen | -1.1% | Global, kritisch bei kontinuierlicher Produktion | Kurzfristig (≤ 2 Jahre) |

| Mangel an nachrüstungsqualifizierten Technikern | -0.8% | Global, gravierend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken bei Steuerungssystem-Upgrades | -0.6% | Global, erhöht in kritischen Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalaufwand für komplexe Nachrüstungen

Vollständige Nachrüstungen können 500.000 bis 3 Millionen USD pro Linie kosten, eine abschreckende Zahl für kleine und mittelständische Unternehmen. Unvorhergesehene Umfangserweiterungen während der Demontage erhöhen die Budgets häufig um 20–30 %. In Schwellenmärkten, wo die Zinssätze höher und der Kreditzugang eingeschränkter sind, ist die Finanzierungslücke gravierend. Traditionelle Geräteleasing-Verträge richten sich eher an Neukäufe als an Upgrade-Dienstleistungen, sodass Hersteller auf kurzfristige Betriebsmittelkredite mit ungünstigen Konditionen angewiesen sind. Die Kapitalhürde verzögert auch Mehrlinien-Projekte und zwingt Unternehmen dazu, jeweils nur eine Zelle zu modernisieren, was die Amortisationszeiten verlängert. Nachrüstungsanbieter, die ergebnisbasierte Verträge oder Pay-as-you-save-Modelle einführen, beginnen sich zu differenzieren.

Mangel an nachrüstungsqualifizierten Technikern

Weltweit waren Ende 2024 rund 40.000 auf Nachrüstung ausgerichtete Technikerstellen unbesetzt, wobei die engsten Engpässe in Nordamerika und Europa bestehen. Diese Spezialisten müssen Kenntnisse über ältere Mechanik mit moderner Robotik, SPS-Programmierung und bewährten Verfahren zur Cybersicherheit verbinden – eine Kombination, die in herkömmlichen Berufsausbildungsprogrammen nicht gelehrt wird. Wartezeiten für komplexe Linienumrüstungen können sich auf über sechs Monate erstrecken, was die Projektkosten durch Überstunden und Terminverzögerungen um 15–25 % erhöht. Branchenverbände haben reagiert, indem sie beschleunigte Lehrpläne finanzieren; die Absolventenzahlen liegen jedoch noch immer hinter der Nachfrage zurück. Die Mitarbeiterbindung wird zusätzlich durch aggressive Rekrutierung aus Hochtechnologiebranchen erschwert, die für ähnliche digitale Fähigkeiten höhere Gehaltsobergrenzen bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Dominanz der Abfüllmaschinen und Aufstieg der Palettierungssysteme

Das Abfüllsegment blieb im Jahr 2024 das größte und machte 27,67 % der Marktgröße für die Nachrüstung und Modernisierung von Verpackungsmaschinen aus. Lebensmittelverarbeiter und Pharmaunternehmen bevorzugen die Aufrüstung ihrer Abfüllmaschinen, da neuere Dosierventile und hygienische Dichtungen die Einhaltung strengerer Sicherheitsvorschriften erleichtern. Die Nachfrage steigt auch nach Mehrformat-Abfüllern, die Kleinserien-Produktlinien ohne umfangreiche Umrüstausfallzeiten bewältigen – eine Priorität für Nahrungsergänzungsmittel-Startups und Craft-Getränkemarken. Nachgerüstete Form-Fill-Seal-Systeme integrieren zunehmend Bildsensoren, um falsch ausgerichtete Dichtungen in Echtzeit zu erkennen und dadurch Materialverschwendung und Rückrufe zu reduzieren.

Palettierer, die schneller wachsen als jeder andere Maschinentyp, werden bis 2030 voraussichtlich eine CAGR von 9,64 % verzeichnen. E-Commerce-Fulfillment-Center sind auf Roboterpalettierer angewiesen, um den steigenden Paketthroughput zu bewältigen und den Mangel an Lagerpersonal auszugleichen. Diese Roboter reduzieren Arbeitsunfälle durch die Automatisierung manueller Hebeaufgaben und verkürzen Zykluszeiten durch schnelle End-of-Line-Automatisierung. Der Marktanteil der Palettierer im Markt für die Nachrüstung und Modernisierung von Verpackungsmaschinen wird sich daher vergrößern, da Verteilungszentren modulare Roboterzellen bevorzugen, die ein auftragsspezifisches Stapeln von Kartons ermöglichen. Nachrüstsätze, die es herkömmlichen Inline-Palettierern ermöglichen, kollaborative Roboter zu integrieren, ohne das Förderbandlayout zu verändern, beschleunigen die Einführung zusätzlich.

Nach Serviceart: Mechanische Nachrüstungen halten Marktanteil, während Steuerungssysteme vorrücken

Mechanische Nachrüstungen machten im Jahr 2024 31,78 % des Marktanteils für die Nachrüstung und Modernisierung von Verpackungsmaschinen aus und bleiben von zentraler Bedeutung, da Motorentausch, Führungsschienen-Anpassungen und Präzisionsteilersatz 8–12 Jahre zusätzliche Betriebslebensdauer hinzufügen können. Die Kategorie der Steuerungssystem-Upgrades wächst jedoch am schnellsten mit einer CAGR von 8,78 %, da Hersteller bestrebt sind, Cybersicherheitsschichten, industrielle Ethernet-Konnektivität und Echtzeitanalysen einzubetten. Moderne SPS und HMI ermöglichen Fernwartung, die Vor-Ort-Technikerbesuche erheblich reduziert, was insbesondere von multinationalen Werknetzwerken geschätzt wird.

Softwarezentrierte Verbesserungen, wie KI-gestützte Inline-Optimierung, digitale Zwillinge und Rezepturverwaltungssysteme, steigern die Gesamtanlageneffektivität um 15–25 % und helfen dabei, die Leistung über geografisch verteilte Standorte hinweg zu standardisieren. Energieeffizienz-Dienstleistungen ziehen Aufmerksamkeit auf sich, wo staatliche Zuschüsse Servoumrüstungen und Leistungsfaktorkorrektur finanzieren. Gleichzeitig bündeln Sicherheits- und Compliance-Nachrüstpakete Bildinspektion, automatische Aussortiermechanismen und prüffertige Dokumentation, um FDA- oder EMA-Validierungszyklen zu vereinfachen. Die Marktgröße für die Nachrüstung und Modernisierung von Verpackungsmaschinen, die mit Dienstleistungen verbunden ist, verlagert sich daher vom Austausch von Standardteilen hin zu beratungsorientierten Angeboten, die Betriebstechnologie mit Informationstechnologie verbinden.

Nach Endverbraucherbranche: Verbraucherspitzen und Logistikdynamik

Lebensmittel- und Getränkeverarbeiter repräsentierten im Jahr 2024 40,64 % der Marktgröße für die Nachrüstung und Modernisierung von Verpackungsmaschinen, da Hygiene-Upgrades und Allergen-Kontrollmöglichkeiten unverzichtbar sind. Verarbeiter migrieren zu Kontaktzonen aus Edelstahl, automatischen Clean-in-Place-Subsystemen und digitaler Rückverfolgbarkeit, um prüfbereit zu bleiben. Die Nachfrage nach Mehrpack-Flexibilität zur Bedienung von Omnichannel-Lebensmittelformaten und Einzelportions-Convenience wächst weiter.

E-Commerce und Logistik sind die am schnellsten wachsenden Endverbrauchersektoren mit einer prognostizierten CAGR von 9,15 % bis 2030. Fulfillment-Center benötigen schnelle Kartonaufrichtung auf Abruf, intelligente Etikettierung und Roboterpalettierung, um enge Versandabschlusszeiten einzuhalten. Die Nachrüstung vorhandener Geräte mit Dimensionierungsscannern und Druckern für variable Daten hilft Spediteuren, Leerraum zu minimieren und volumetrische Versandstrafen zu vermeiden. Da sich Innovationen bei der letzten Meile der Lieferung verbreiten, suchen Paketzentren nach Upgrade-Paketen, die sich in Routenoptimierungssoftware integrieren lassen, was eine starke künftige Nachfrage im Markt für die Nachrüstung und Modernisierung von Verpackungsmaschinen verankert.

Geografische Analyse

Die Region Asien-Pazifik machte im Jahr 2024 35,61 % des Marktanteils für die Nachrüstung und Modernisierung von Verpackungsmaschinen aus und wird voraussichtlich von 2024 bis 2030 die höchste CAGR von 9,28 % verzeichnen. Chinas Programm „Made in China 2025” stellte 1,04 Billionen CNY (150 Milliarden USD) für Subventionen für intelligente Fertigung bereit und trieb Fabriken dazu an, Sensoren und Automatisierung auf bestehenden Altlinien aufzubauen.[3]Staatsrat der Volksrepublik China, "Fortschrittsbericht Made in China 2025," GOV.CN Indiens Produktionsgebundenes Anreizprogramm leitet 73 Milliarden INR (877 Millionen USD) in Pharma- und Lebensmittelverarbeitungs-Upgrades. Südostasiatische Exporteure passen sich schnell an, um die strengen Lebensmittelsicherheitsstandards der importierenden Regionen zu erfüllen, was eine robuste Nachfrage bei thailändischen, vietnamesischen und indonesischen Produzenten aufrechterhält. Der Zugang zu wettbewerbsfähig bepreisten lokalen Ingenieursarbeitskräften verkürzt die Implementierungszeiträume zusätzlich.

Nordamerika und Europa bilden den reifen Kern der installierten Ausrüstung, die weit über ihre optimale Lebensdauer hinaus gealtert ist. Europäische Verarbeiter investierten im Jahr 2024 2,8 Milliarden EUR (3,1 Milliarden USD) in Nachrüstprojekte, um die Anforderungen des EU-Green-Deals zu erfüllen und steigende Energiepreise zu bekämpfen. Die verschärfte Durchsetzung der Guten Herstellungspraxis durch die FDA löste ebenfalls Investitionen von 1,9 Milliarden USD in pharmazeutische Verpackungs-Upgrades in den Vereinigten Staaten und Kanada aus. Schrumpfende qualifizierte Arbeitskräftepools verstärken die Einführung automatisierungsintensiver Nachrüstungen, die Sicherheitsprofile verbessern und die Abhängigkeit von knappen Technikern verringern.

Südamerika, der Nahe Osten und Afrika verzeichnen zusammen geringere aktuelle Anteile, aber die Modernisierung beschleunigt sich in exportorientierten Nischen. Allein Brasiliens Lebensmittelsektor investierte im Jahr 2024 2,1 Milliarden BRL (420 Millionen USD), um Exportzertifizierungen zu sichern, während mexikanische Maquiladora-Betriebe nachrüsten, um sich an US-amerikanische Einzelhändlerspezifikationen anzupassen. Pharmazeutische Verpackungsunternehmen am Golf verfolgen Halal-Qualifizierungen und temperaturkontrollierte Logistik, was die Nachfrage nach Nachrüstsätzen steigert, die Kühlkettensensoren einbetten. Südafrika und Nigeria fungieren als frühe Anwender auf dem Kontinent, obwohl Finanzierungshürden eine breite Einführung andernorts verlangsamen. Insgesamt korreliert die regionale Einführung eng mit Handelsmarktzugangsbestrebungen und staatlichen Anreizen, nicht nur mit dem wirtschaftlichen Ausmaß.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei kein einzelner Akteur mehr als einen zweistelligen Umsatzanteil hält. Globale OEMs wie Syntegon Technology, Krones AG und GEA Group nutzen ihre langjährigen Gerätepräsenzen und bieten umfassende Upgrade-Verträge an, die Hardware, Software und Lebenszyklusdienstleistungen bündeln. Der Nachrüstungsumsatz macht nun 25–35 % ihres Vertriebsmix aus, gegenüber unter 20 % vor fünf Jahren. Digitale Integrationskompetenz statt mechanischer Überlegenheit definiert die Marktführerschaft; Unternehmen mit cloudbasierten Analyseplattformen und validierten Cybersicherheitsrahmen sichern sich Folgeaufträge.

Mittelständische Wettbewerber differenzieren sich durch die Fokussierung auf wachstumsstarke Nischen wie pharmazeutische Serialisierung, nachhaltige Materialnachrüstungen und flexible Palettierzellen für E-Commerce-Zentren. Die Patentaktivität rund um vorausschauende Wartung, bildgeführte Robotik und digitale Zwillinge stieg im Jahr 2024 um 23 %. Unabhängige Dienstleister füllen geografische Lücken, wo die OEM-Abdeckung dünn ist, insbesondere in aufstrebenden Teilen Asiens und Lateinamerikas, obwohl sie mit Skalierungsbeschränkungen zu kämpfen haben.

Strategische Schritte im Jahr 2024 unterstreichen die Verlagerung hin zu dienstleistungszentrierten Wertversprechen. Syntegon führte phasenweise Upgrade-Programme ein, die die Produktion während des Installationsprozesses aufrechterhalten. Krones investierte 45 Millionen EUR (50 Millionen USD) in regionale Zentren, um den Support für digitale Zwillinge auszubauen. Die Übernahme eines Steuerungsspezialisten durch GEA stärkt dessen Softwarekompetenz, während die Partnerschaft von Sidel mit Microsoft Azure IoT in Nachrüstpakete integriert. Finanzierungsinnovationen treten ebenfalls auf, da Barry-Wehmiller ein nachrüstungsspezifisches Kreditprodukt für mittelständische Hersteller eingeführt hat. Insgesamt zeigen diese Maßnahmen eine Verlagerung der Branche hin zu datengesteuerten Dienstleistungen, die langfristige Kundenbeziehungen fördern.

Marktführer in der Branche für die Nachrüstung und Modernisierung von Verpackungsmaschinen

Syntegon Technology GmbH

Krones AG

Sidel Group

GEA Group AG

Ishida Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: GEA Group stellte eine cloudnative Nachrüstungs-Überwachungssuite vor, die für den globalen Rollout im dritten Quartal 2025 geplant ist.

- Oktober 2024: Syntegon Technology startete sein umfassendes Nachrüstungsprogramm für pharmazeutische Verpackungslinien und bietet modulare Upgrades für die Serialisierungskonformität an.

- September 2024: Krones AG kündigte eine Erweiterung seines Nachrüstungs-Servicenetzwerks um 45 Millionen EUR (50 Millionen USD) mit neuen Asien-Pazifik-Hubs an.

- August 2024: GEA Group schloss die Übernahme eines spezialisierten Steuerungssystemunternehmens ab, um die Fähigkeiten für Lebensmittelsicherheits-Upgrades zu stärken.

Globaler Berichtsumfang für den Markt für die Nachrüstung und Modernisierung von Verpackungsmaschinen

| Abfüllmaschinen |

| Wickel- und Bündelmaschinen |

| Etikettiermaschinen |

| Form-Fill-Seal-Maschinen |

| Kartoniermaschinen und Kartonverpackungsmaschinen |

| Palettiermaschinen |

| Sonstige Maschinentypen |

| Mechanische Nachrüstung |

| Software- und Automatisierungsupgrade |

| Energieeffizienz-Nachrüstung |

| Sicherheits- und Compliance-Upgrade |

| Steuerungssystem-Upgrades |

| Sonstige Servicearten |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Konsumgüter |

| E-Commerce und Logistik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Abfüllmaschinen | ||

| Wickel- und Bündelmaschinen | |||

| Etikettiermaschinen | |||

| Form-Fill-Seal-Maschinen | |||

| Kartoniermaschinen und Kartonverpackungsmaschinen | |||

| Palettiermaschinen | |||

| Sonstige Maschinentypen | |||

| Nach Serviceart | Mechanische Nachrüstung | ||

| Software- und Automatisierungsupgrade | |||

| Energieeffizienz-Nachrüstung | |||

| Sicherheits- und Compliance-Upgrade | |||

| Steuerungssystem-Upgrades | |||

| Sonstige Servicearten | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Konsumgüter | |||

| E-Commerce und Logistik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für die Nachrüstung und Modernisierung von Verpackungsmaschinen?

Der Markt erreichte im Jahr 2025 einen Wert von 9,45 Milliarden USD und wird voraussichtlich bis 2030 auf 13,34 Milliarden USD ansteigen.

Welche Maschinenkategorie zieht die meisten Investitionen für Nachrüstungen an?

Abfüllmaschinen führen mit einem Anteil von 27,67 %, da Hygiene- und Dosiergenauigkeits-Upgrades mit den sich verschärfenden Lebensmittelsicherheitsvorschriften übereinstimmen.

Warum wachsen Steuerungssystem-Upgrades schneller als mechanische Überholungen?

Moderne SPS, IoT-Konnektivität und Cybersicherheitsschichten treiben eine CAGR von 8,78 % an, da Betriebe digitale Einblicke und Fernwartung anstreben.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik kombiniert einen aktuellen Anteil von 35,61 % mit einer prognostizierten CAGR von 9,28 %, unterstützt durch staatliche Anreize für intelligente Fertigung.

Wie rechtfertigen Hersteller die Kapitalkosten von Nachrüstungen?

Upgrades bieten in der Regel 70–80 % der Leistung einer neuen Maschine zu 60–70 % der Kosten und amortisieren sich häufig innerhalb von zwei Jahren durch Effizienzgewinne.

Welcher aufkommende Trend wird Nachrüstungsstrategien bis 2030 am stärksten beeinflussen?

KI-gestützte vorausschauende Wartung, die ungeplante Ausfallzeiten um bis zu 45 % reduzieren kann, ist bereit, Wartungsbudgets und Servicemodelle neu zu gestalten.

Seite zuletzt aktualisiert am: