Marktgröße und Marktanteil für gereinigte Terephthalsäure

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

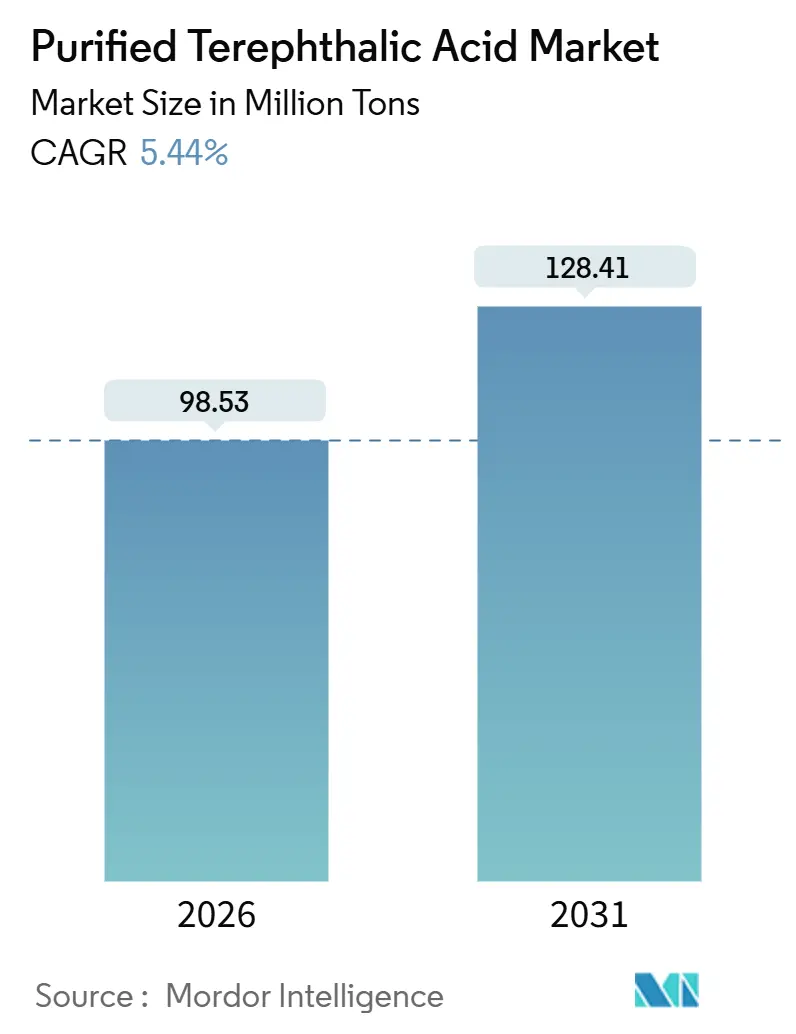

| Marktvolumen (2026) | 98.53 Millionen Tonnen |

| Marktvolumen (2031) | 128.41 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

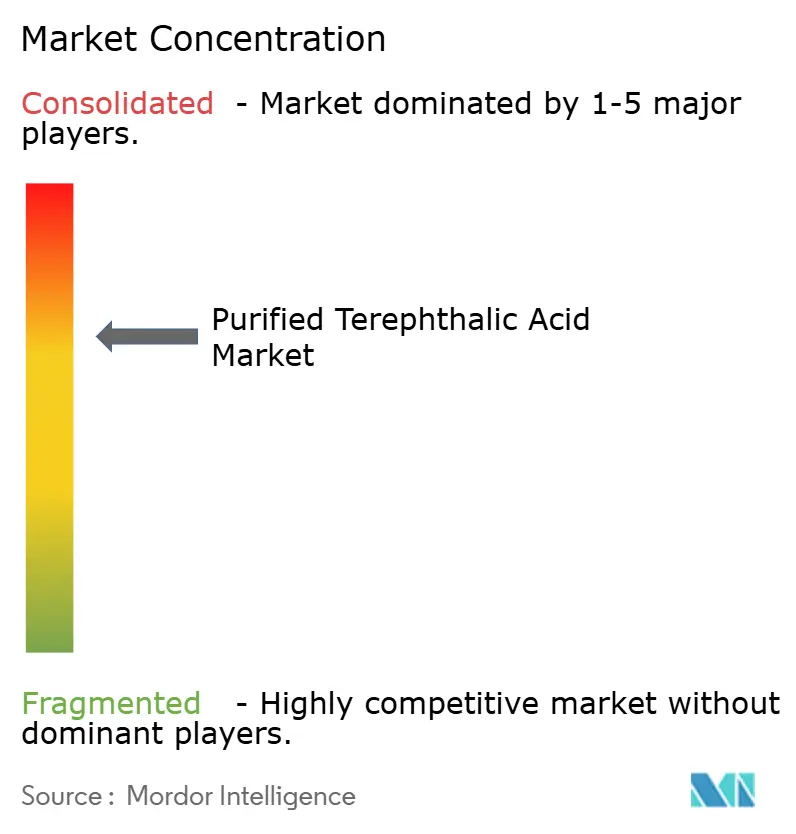

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gereinigte Terephthalsäure von Mordor Intelligence

Die Marktgröße für gereinigte Terephthalsäure wird im Jahr 2026 auf 98,53 Millionen Tonnen geschätzt und soll bis 2031 bei einer CAGR von 5,44 % im Prognosezeitraum (2026–2031) 128,41 Millionen Tonnen erreichen. Diese Expansion resultiert aus strukturellen Verschiebungen in der nachgelagerten Polymernachfrage und nicht aus vorübergehenden Verpackungszyklen, da integrierte asiatische Produzenten PTA-Anlagen ausbauen, um sowohl Polyesterfasern als auch PET-Harze für den Export von Getränkeverpackungen zu bedienen. Wachsender E-Commerce, Vorschriften zu Recyclinganteilen und Leichtbauinitiativen in Fahrzeuginnenräumen erhöhen die langfristige Visibilität für den Markt für gereinigte Terephthalsäure, während eine anhaltende Verfügbarkeit von Paraxylol und fortlaufende Technologie-Upgrades die Kostenwettbewerbsfähigkeit stützen. Die Wettbewerbsintensität ist moderat: Fünf vertikal integrierte Lieferanten kontrollieren nahezu die Hälfte der installierten Kapazität, während Teilnehmer der zweiten Reihe fragmentiert und anfällig für Margenschwankungen infolge der Rohölvolatilität bleiben. Die parallele Dynamik im Bereich chemisches Recycling und biobasierte PTA, obwohl noch in den Anfängen, eröffnet Differenzierungsmöglichkeiten, da Markeninhaber Kohlenstoff-Fußabdruck-Ziele internalisieren.

Wichtigste Erkenntnisse des Berichts

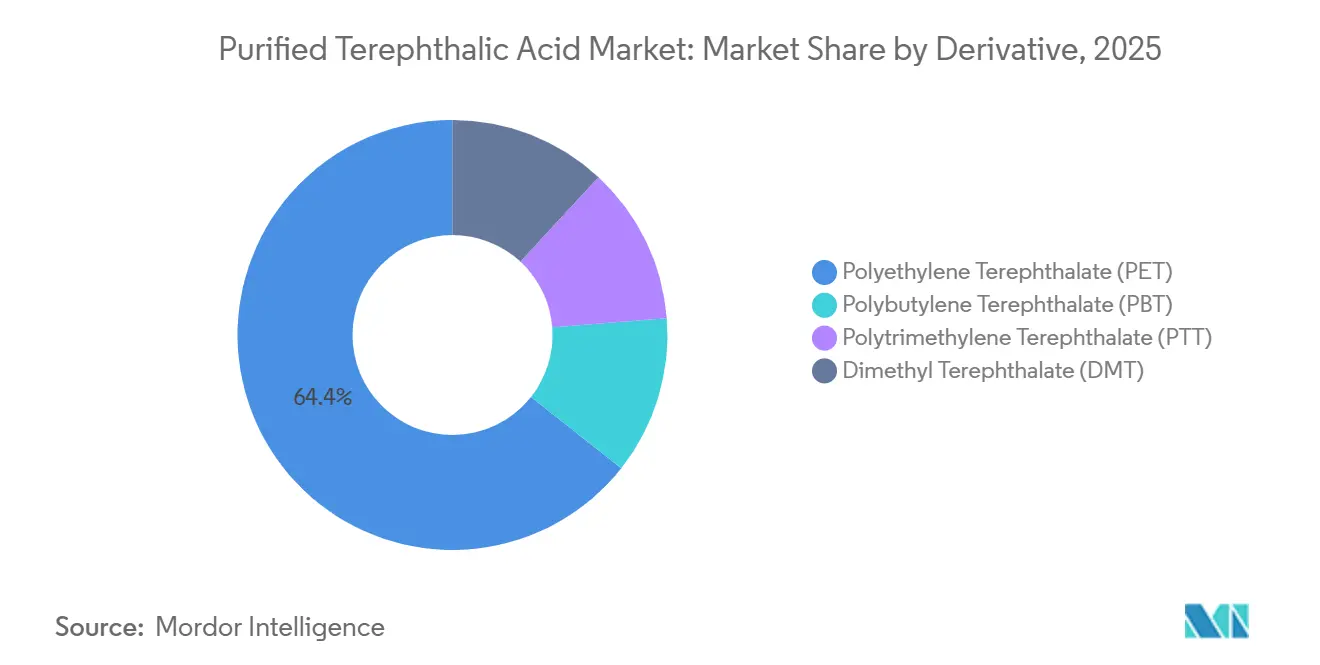

- Nach Derivat entfiel auf Polyethylenterephthalat (PET) im Jahr 2025 ein Marktanteil von 64,35 % am Markt für gereinigte Terephthalsäure; für das Segment wird bis 2031 eine CAGR von 6,51 % prognostiziert.

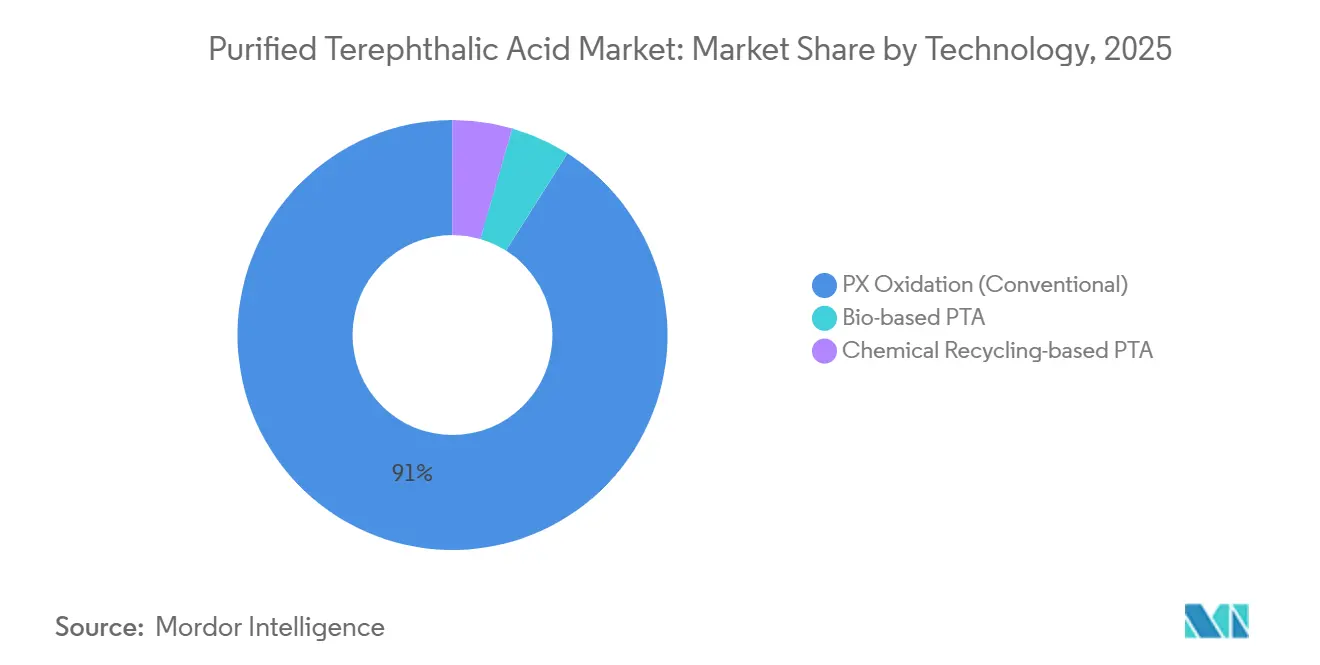

- Nach Technologie hielt die PX-Oxidation (konventionell) im Jahr 2025 einen Umsatzanteil von 91,03 %; für biobasierte PTA wird bis 2031 die höchste CAGR von 6,87 % prognostiziert.

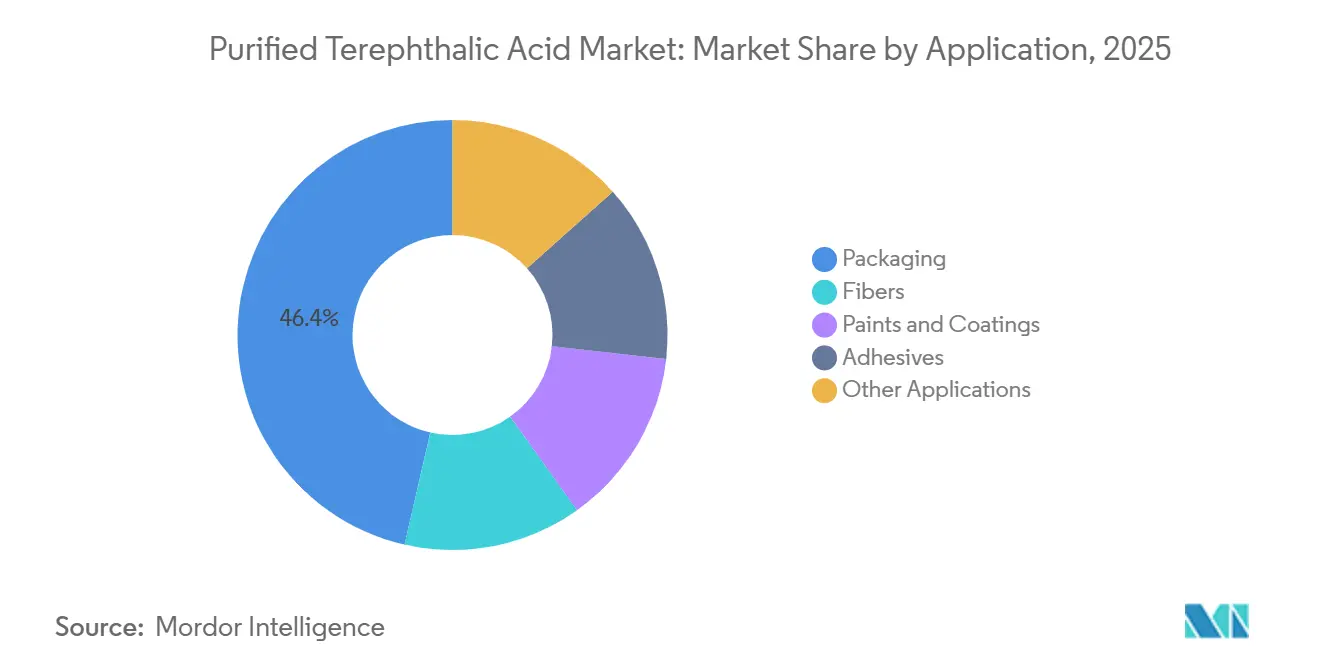

- Nach Anwendung entfiel auf Verpackung im Jahr 2025 ein Anteil von 46,41 % an der Marktgröße für gereinigte Terephthalsäure, und das Segment soll bis 2031 mit einer CAGR von 6,22 % wachsen.

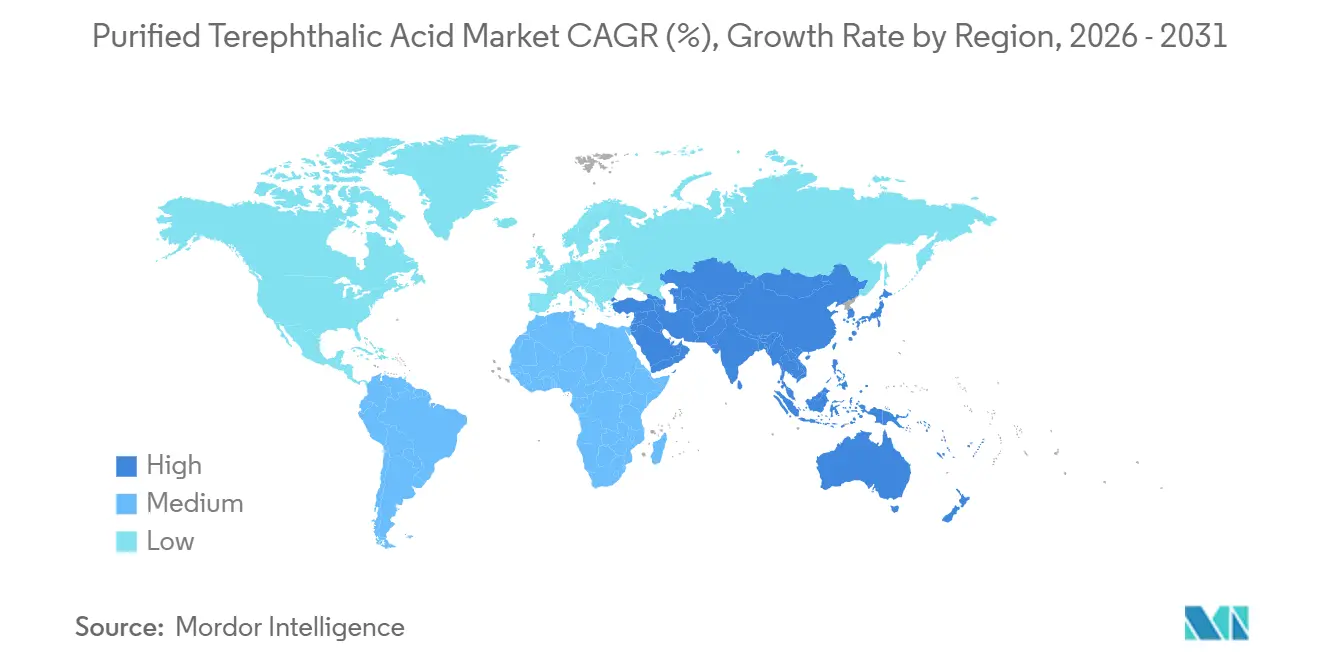

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 53,75 % des Volumens und wird alle Regionen mit einer CAGR von 7,12 % bis 2031 übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für gereinigte Terephthalsäure

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke PET-Verpackungsnachfrage durch E-Commerce | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanen Korridoren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen für Polyesterfasern in Asien | +1.5% | Kernregion Asien-Pazifik (China, Indien, Vietnam, Bangladesch), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Umstieg der Automobilhersteller auf leichte PET-Verbundwerkstoffe | +0.6% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Vorschriften zu geschlossenen Kreisläufen für recyceltes PET (rPET) | +1.0% | Europa (EU27), Nordamerika (Kalifornien, New York), ausgewählte Asien-Pazifik-Märkte (Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Aufnahme von PTA in Batterietrennfolienqualität | +0.4% | Asien-Pazifik (China, Südkorea, Japan), Nordamerika (Produktionszentren für Elektrofahrzeuge) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke PET-Verpackungsnachfrage durch E-Commerce

Der stetige Anstieg des Online-Lebensmittelhandels und der Lieferung von Mahlzeiten-Kits steigert die Nachfrage nach leichten, bruchsicheren PET-Behältern, die komplexe Fulfillment-Ketten überstehen. Brasilien recycelte im Jahr 2024 410.000 Tonnen PET, arbeitete jedoch noch mit einem Leerstand von 23 %, was auf Rohstoffengpässe hinweist, obwohl ein neues Dekret eine Rückgewinnungsquote von 32 % im Jahr 2026 und 50 % bis 2040 vorschreibt. Markeninhaber müssen jährlich rund 2 Milliarden USD für Sammel- und Recyclingkapazitäten aufwenden, während Hersteller von Primär-PTA Rückwärtsintegrationsstrategien zur Sicherung der rPET-Versorgung abwägen.

Kapazitätserweiterungen für Polyesterfasern in Asien

Chinesische und indische Produzenten brachten zwischen 2024 und 2025 4,2 Millionen Tonnen neue Polyesterfaserkapazität auf den Markt. Reliance Industries allein erzeugte im Geschäftsjahr 2024–25 2,59 Millionen Tonnen PTA zur Versorgung seiner eigenen Garnlinien. Überkapazitäten drücken die PTA-Futures an der Zhengzhou-Börse, begünstigen jedoch große integrierte Unternehmen, die Paraxylol-Vorteile nutzen und Preistiefs besser überstehen als Händler.

Umstieg der Automobilhersteller auf leichte PET-Verbundwerkstoffe

Automobil-OEMs setzen PET-basierte Verbundwerkstoffe in Innenverkleidungen ein, um das Fahrzeuggewicht um bis zu 12 % zu reduzieren. Eastman Chemical berichtet von einer Kosteneinsparung von 20 % gegenüber Kohlefaser und einer Gewichtsreduzierung von 40 % gegenüber Stahl, was globalen Herstellern hilft, die US-CAFE-Normen und die bevorstehenden Euro-7-Emissionsgrenzwerte zu erfüllen. PTA-Lieferanten müssen höhere IV- und Reinheitsanforderungen erfüllen, was Investitionsausgaben von 50–70 USD pro Tonne auslöst.

Vorschriften zu geschlossenen Kreisläufen für recyceltes PET

Die EU-Verordnung 2022/1616 schreibt bis 2030 einen Recyclinganteil von 30 % in PET-Flaschen vor. Kaliforniens AB 793 skaliert bis 2030 auf 50 % und treibt Abnahmeprämien von 100–150 USD pro Tonne gegenüber Primärharz an[1]Europäische Kommission, „Richtlinie über Einwegkunststoffe und Ziele für Recyclinganteile”, europa.eu. Chemische Depolymerisationstechnologien, die von Eastman und Loop Industries eingesetzt werden, erschließen schwer recycelbare Rohstoffströme, die das mechanische Recycling nicht bedienen kann, und spalten die Nachfrage zwischen Primär- und zirkulären PTA-Qualitäten auf.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxikologische Bedenken hinsichtlich der PTA-Staubexposition | -0.3% | Global, mit akutem Druck in Nordamerika und Europa aufgrund strengerer OSHA/ECHA-Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Paraxylol- und Rohölpreisvolatilität | -0.8% | Global, mit den größten Auswirkungen in importabhängigen Regionen (Europa, Südostasien) | Mittelfristig (2–4 Jahre) |

| Biobasiertes PEF und andere Polymere als Substitute | -0.5% | Europa, Nordamerika (Frühadoptermärkte für nachhaltige Verpackungen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxikologische Bedenken hinsichtlich der PTA-Staubexposition

Die OSHA hält einen TWA-Grenzwert von 5 mg/m³ für Terephthalsäurestaub aufrecht, was Nachrüstinvestitionen von 10–15 Millionen USD für ältere 500.000-Tonnen-Anlagen erforderlich macht[2]OSHA, „Zulässige Expositionsgrenzwerte für Terephthalsäurestaub”, osha.gov. INEOS schloss 2023 ein belgisches Werk aufgrund von Compliance-Kosten, und Mitsubishi Chemical veräußerte indonesische Vermögenswerte, was die sich verschärfende regulatorische Wirtschaftlichkeit für Produzenten unterhalb der Mindestgröße verdeutlicht.

Paraxylol- und Rohölpreisvolatilität

Paraxylol macht 60–65 % der PTA-Barkosten aus. Eine Schwankung von 20 USD pro Barrel beim Brent-Rohöl führt zu PTA-Netback-Schwankungen von 8–12 % und belastet nicht integrierte Lieferanten, die unter Festpreisverträgen verkaufen. Integrierte Projekte wie der 3,9 Milliarden USD schwere Indonesien-Komplex von Lotte Chemical veranschaulichen die stabilisierende Wirkung von Größe und vertikaler Integration auf die Netbacks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Derivat: PET-Dominanz verankert das Volumenwachstum

Polyethylenterephthalat (PET) absorbierte im Jahr 2025 64,35 % des Marktanteils für gereinigte Terephthalsäure und soll bis 2031 mit einer CAGR von 6,51 % wachsen, was seine zentrale Rolle in Verpackung und Textilien festigt. PBT hält einen geringeren Marktanteil und bedient Hochtemperatur-Automobilsteckverbinder, während PTT in Teppichen und Spezialtextilien eine Nische bleibt. Die Rolle von DMT ist zurückgegangen, da die direkte Veresterung vorherrscht, doch Koch Technology Solutions' PolyVolve-Verfahren erneuert das Interesse, indem es Recyclingströme integriert und den Energieverbrauch um 9 % senkt.

Der Derivatemix verschiebt sich im Prognosezeitraum weiter in Richtung PET, da E-Commerce-Bestellungen und rPET-Vorschriften zunehmen. Die Erreichung der Recyclinganteilsziele hängt jedoch von ausreichenden Post-Consumer-Mengen ab, einer Variablen, die den Wachstumsvorteil von PET dämpfen könnte. Produzenten setzen zunehmend kontinuierliche Polymerisationslinien ein, die mit depolymerisierten Monomeren kompatibel sind, und verbessern so die Kreislaufwirtschafts-Credentials für den Markt für gereinigte Terephthalsäure.

Nach Technologie: Konventionelle PX-Oxidation behält Skalenvorteil

Die PX-Oxidation (konventionell) erfasste 91,03 % der Produktion im Jahr 2025 aufgrund etablierter Katalysatorsysteme und Kostenstrukturen von rund 600–700 USD pro Tonne in integrierten Anlagen. INVISTAs P8-Design, das in ganz Asien weit lizenziert ist, reduziert die Kapitalintensität durch Thermosiphon-Reaktoren und Stickstoff-Begaser um 15 %. Biobasierte PTA verzeichnet eine CAGR von 6,87 %, mangelt jedoch an Rohstoffwirtschaftlichkeit; Anlagen unter 10.000 Tonnen bleiben demonstrativ und warten auf günstigere Wege zu Bio-Paraxylol. Methanolysis- und Glykolyseanlagen unter der Führung von Eastman und Loop erreichen bis 2027 die Kommerzialisierung, doch Kapitalkosten von 1.500–2.000 USD pro installierter Tonne begrenzen die Verbreitung außerhalb von Regionen mit robusten Recyclinginhaltsgesetzen.

Integrierte Großunternehmen wie Hengli Petrochemical betreiben bereits Einzelstandortkomplexe mit mehr als 16 Millionen Tonnen und nutzen Skaleneffekte und eigenes Paraxylol, um Neueinsteiger abzuwehren. Die Verschiebung im Technologiemix begünstigt daher schrittweise Nachrüstungen statt eines vollständigen Ersatzes und erhält die Volumenführerschaft der konventionellen Oxidation im Markt für gereinigte Terephthalsäure.

Nach Anwendung: Verpackung führt, Fasern folgen

Verpackung machte 46,41 % der Nachfrage im Jahr 2025 aus und wird bis 2031 mit einer CAGR von 6,22 % wachsen, unterstützt durch Einzelportionsgetränke in Asien und Lateinamerika sowie steigende rPET-Inhaltsanforderungen. Die Fasernutzung wächst langsamer infolge chinesischer Überkapazitäten, doch konsolidierte integrierte Akteure füllen weiterhin Volumina für Fast-Fashion- und Heimtextilexporte auf.

Beschichtungen und Klebstoffe entwickeln sich im mittleren einstelligen Bereich, wobei PTA eine höhere Vernetzungsdichte in Alkydharzen für marine und industrielle Anwendungen ermöglicht. Fortgeschrittene Nischen wie Batterietrennfolien erfordern hochreine PTA-Qualitäten mit Margenprämien von 30–40 %. Obwohl diese Volumina bescheiden sind, vertiefen sie die Rolle von PTA in aufkommenden Energiewertschöpfungsketten und erweitern den Markt für gereinigte Terephthalsäure über traditionelle Segmente hinaus.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 53,75 % des Verbrauchs und verzeichnet eine CAGR von 7,12 %, das schnellste regionale Tempo im Markt für gereinigte Terephthalsäure. Neue PTA-Linien in Chinas Jiujiang und Indiens Maharashtra fügen bis 2027 mehr als 8 Millionen Tonnen hinzu und stützen vertikal integrierte Polyesterketten. Reliance plant ein zusätzliches 3-Millionen-Tonnen-Modul in Dahej bis 2027, während das 3-Milliarden-USD-Gemeinschaftsunternehmen von Adani-Indorama eine 3,2-Millionen-Tonnen-Anlage durch Hafennähe zur Senkung der Frachtkosten beschleunigt.

In Nordamerika beliefert Alpeks 1,2-Millionen-Tonnen-Anlage in Mexiko US-amerikanische Verarbeiter, doch chinesische Importe begrenzen die Preisgestaltung. Eastmans Depolymerisationsanlage in Frankreich wird recycelte PTA an nordamerikanische Markeninhaber exportieren und so hochwertigen Rohstoff für geschlossene Kreislaufflaschen anbieten.

Europa hinkt beim Wachstum hinterher, da hohe Energiepreise neue Bauprojekte hemmen. Die Schließung von INEOS im Jahr 2023 verdeutlicht die Compliance-Belastung unter REACH und lenkt Investitionen in das chemische Recycling statt in Primärkapazitäten. Südamerika trägt 6 % bei, angeführt von Brasilien, das bis 2040 die selektive Sammlung vervierfachen muss, um neue Dekrete zu erfüllen, was Chancen für Recyclingunternehmen schafft. Der Nahe Osten und Afrika haben gemeinsam einen geringeren Anteil; SABIC lenkt Kapital in chinesische nachgelagerte Vermögenswerte statt in lokale PTA und konzentriert sich auf die Wertschöpfung in Wachstumszentren für Endverbraucher.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der gereinigten Terephthalsäure (PTA) beginnt bei vorgelagerten Aromaten, wobei Paraxylol (PX) der wichtigste Ausgangsstoff ist und typischerweise 60-65 % der PTA-Cash-Kosten ausmacht, wodurch die Wirtschaftlichkeit der Hersteller eng mit den Zyklen von Raffinerie und Aromaten verknüpft ist. Kommerzielles PTA wird hauptsächlich durch katalytische Luftoxidation von PX in einem Essigsäure-Lösungsmittelsystem (AMOCO-/Mid-Century-Verfahren) hergestellt, gefolgt von einer Reinigung, um die Anforderungen an Polymerqualität zu erfüllen. Unternehmen mit eigener PX-Versorgung oder integrierten Raffinerie-Aromaten-Positionen können die Volatilität der Rohstoffe steuern und den Durchsatz stabil halten, während nicht integrierte Hersteller tendenziell stärker der Vertragspreisgestaltung und den rohölgebundenen PX-Schwankungen ausgesetzt sind.

PTA-Anlagen werden zunehmend gemeinsam mit nachgelagerter Polyester- und PET-Polymerisation angesiedelt, um Logistik- und Betriebskapitalintensität zu senken, einschließlich direkter Schmelzetransferkonzepte, die die Handhabung von Feststoffen, das Absacken und damit verbundene Staubkontrollkosten reduzieren. Die Endnachfrage konzentriert sich auf PET- und Polyesterfaser-/-harzhersteller, mit zusätzlichem Impuls aus technischen Kunststoffen und Nischen mit höherer Reinheit, die eine engere IV- und Verunreinigungskontrolle erfordern. Der Vertrieb wird von Großlieferungen an integrierte Polymerstandorte und regionale Drehkreuze angeführt, und die Differenzierung ergibt sich aus Skalengröße (oft Anlagen im Millionen-Tonnen-Bereich), Nähe zu Häfen und Polymerclustern sowie Technologie- und Nachrüstfähigkeit, die sowohl konventionelle als auch zirkuläre (mit recyceltem Monomer kompatible) Rohstoffe unterstützt.

Wettbewerbslandschaft

Die fünf größten Akteure (Reliance Industries, Indorama Ventures, Yisheng Pet Resin, Hengli Petrochemical und FCFC) kontrollieren etwa 47 % der installierten Kapazität und verleihen dem Markt eine moderate Konzentration. Die Strategie dreht sich um eine End-to-End-Integration, von Paraxylol über PTA bis hin zu Polyesterharzen oder -fasern, um Margen vor Rohölschwankungen zu schützen. Reliances Expansion im Wert von 75.000 Crore INR wird die indische PTA-Kapazität innerhalb von fünf Jahren auf nahezu 10 Millionen Tonnen erhöhen und seine Exportreichweite in Südostasien vertiefen.

Indorama verfolgt regionale Diversifizierung mit Gemeinschaftsunternehmen und Depolymerisationsprojekten in Europa und Nordamerika und positioniert sich für Recyclinginhalts-Prämien. Sinopec und Hengli nutzen küstennahe Megakomplexe mit mehr als 16 Millionen Tonnen, die Skaleneffekte und günstige Logistik für inländische und Bonded-Exporte ausnutzen. BP hält erhebliche europäische Kapazitäten, wägt jedoch Technologielizenzierung und Partnerschaften ab, um sich gegen hohe kontinentale Energiekosten abzusichern.

Technologielizenzgeber wie INVISTA und Koch Technology Solutions entwickeln sich zu Wettbewerbsermöglichern, die Kapitalintensität und Energiebedarf reduzieren. Unterdessen erwägen nahöstliche Produzenten nachgelagerte Kapitalbeteiligungen; Saudi Aramcos Interesse an Hengli ist typisch für Bemühungen, Paraxylol-Absatzmärkte zu sichern. Schließungen von Randakteuren in Belgien und Indonesien bestätigen einen Trend zu Größe und Compliance-Fähigkeit und stärken den Wettbewerbsgraben integrierter Großunternehmen im Markt für gereinigte Terephthalsäure.

Marktführer für gereinigte Terephthalsäure

HENGLI PETROCHEMICAL ( DALIAN ) CHEMICAL CO., LTD.

Reliance Industries Limited

Indorama Ventures Public Company Limited

Yisheng Pet Resin

FCFC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt an der Schnittstelle zwischen der Wirtschaftlichkeit von Neuware-PTA und den Anforderungen der Kreislaufwirtschaft. Vorschriften zu Recyclinganteilen in großen Verpackungsmärkten treiben Investitionen in die Versorgung mit lebensmitteltauglichem rPET voran, was wiederum den Bedarf an PTA/PET-Anlagen erhöht, die chemisch recycelte Monomere integrieren können und dennoch die Spezifikationen für Flaschenqualität erfüllen. Jüngste Meilensteine, darunter die Zulassung von lebensmitteltauglichem rPET durch die indische FSSAI für Anwendungen mit Lebensmittel- und Getränkekontakt im März 2025 sowie neue Recyclingkapazitätserweiterungen wie die Anlage von CPC in Vietnam im Juni 2025, festigen den kommerziellen Weg für geschlossene PET-Kreisläufe und schaffen eine klarere Rolle für PTA-Hersteller und -Lizenzgeber im Bereich Reinigung, Kontaminationskontrolle und Integrationslösungen, über das reine Volumengeschäft hinaus.

Geografische Verschiebungen und Veränderungen der Kostenkurve eröffnen zudem Raum für neue integrierte Komplexe an logistikorientierten Standorten sowie für Modernisierungen an etablierten asiatischen Großstandorten. Im Januar 2026 unterzeichnete die MAK Germany Group eine Vereinbarung mit Sohar Port and Freezone zur Entwicklung einer integrierten PTA- und PET-Anlage mit 1,5 Millionen Jahrestonnen Kapazität im Oman, und im Juni 2026 begannen die Bauarbeiten, was die anhaltende Verlagerung von Anlagen zu Logistikdrehkreuzen widerspiegelt. Gleichzeitig verdeutlichen betriebliche Ereignisse im Jahr 2026, wie groß angelegte Wartungsstillstände bei großen chinesischen Herstellern (einschließlich Hengli und Yisheng), den Wert von Zuverlässigkeit, Turnaround-Ausführung und Rohstoffflexibilität, wenn sich das Angebot phasenweise verknappt. Dekarbonisierungsbedingte Prozessänderungen, einschließlich berichteter Reduzierungen des mit Wasserstoff verbundenen Treibhauspotenzials beim Ersatz von konventionellem durch grünen Wasserstoff in der PTA-Kette, weisen zudem auf eine zusätzliche Chancenachse für Hersteller hin, die die Anforderungen von Markeninhabern an CO2-Fußabdruck-Screening und Beschaffung erfüllen.

Aktuelle Branchenentwicklungen

- Juni 2026: Die MAK Germany Group begann mit dem Bau ihres integrierten PTA- und PET-Komplexes im Sohar Port and Freezone, nach einer Anfang 2026 unterzeichneten Vereinbarung zur Verlagerung von Anlagen aus ihrem geschlossenen Standort in Rotterdam. Das Projekt verankert einen neuen PTA-Versorgungspunkt in einem vorteilhaften Logistikdrehkreuz, unterstützt exportorientierte PET-Ketten und diversifiziert das Angebot weg von kostenintensiveren europäischen Betrieben.

- April 2025: Indorama Ventures schloss die Veräußerung seiner gesamten Beteiligung an Indorama Ventures Portugal PTA - Unipessoal, LDA ab, die eine PTA-Anlage in Sines, Portugal, betrieb. Der Ausstieg schärfte das Portfolio des Unternehmens hin zu wettbewerbsfähigeren und strategisch besser abgestimmten Anlagen und spiegelt den anhaltenden Rationalisierungsdruck auf die europäische PTA-Wirtschaftlichkeit wider.

- Juni 2024: Circular Plastics Company (CPC) nahm den Betrieb ihrer PET-Flaschenrecyclinganlage in Vietnam auf, mit einer anfänglichen Jahreskapazität von 30.000 Tonnen Flakes und 14.000 Tonnen lebensmitteltauglichen rPET-Flakes. Die Inbetriebnahme erweiterte die regionale Verfügbarkeit von Bottle-to-Bottle-Material und stärkte die zirkuläre Rohstoffbasis, die im Rahmen von Programmen für Recyclinganteile direkt mit den PTA- und PET-Wertschöpfungsketten interagiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Angebot und Nachfrage nach gereinigter Terephthalsäure, gemessen als das von nachgelagerten Anwendern über den Studienzeitraum verbrauchte Materialvolumen.

Ausschlüsse des Anwendungsbereichs: Wir schließen nachgelagerte Polymer- und Faserumsätze sowie Paraxylol und andere vorgelagerte Rohstoffe aus, selbst wenn diese in integrierten Komplexen hergestellt werden.

Übersicht der Segmentierung

- Nach Derivat

- Polyethylenterephthalat (PET)

- Polybutylenterephthalat (PBT)

- Polytrimethylenterephthalat (PTT)

- Dimethylterephthalat (DMT)

- Nach Technologie

- PX-Oxidation (konventionell)

- Biobasierte PTA

- Chemisch recyclingbasierte PTA

- Nach Anwendung

- Verpackung

- Fasern

- Farben und Beschichtungen

- Klebstoffe

- Sonstige Anwendungen (technische Kunststoffe, Pharmazeutika und Zwischenprodukte usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis rund um PTA-Kapazitäten, Auslastungsraten und Handelsströme zu erstellen, die bestimmen, wo Volumina in jedem Jahr realistisch anfallen können. Wir prüften öffentliche Quellen wie nationale Zoll- und Statistikportale, UN-Comtrade-Handelstabellen, USGS-Zusammenfassungen zu Chemikalien und Mineralien, IEA-Hintergrundnotizen zu Energie und Rohstoffen sowie begutachtete Fachartikel zu Oxidations- und Reinigungsverfahren.

Wir stützten uns außerdem auf Geschäftsberichte und Investorenpräsentationen von Unternehmen, um Anlagenstarts, Entstopfungsmaßnahmen und geplante Turnarounds zu verfolgen, und überprüften anschließend die Zeitpläne anhand renommierter Presse- und Verbandswebsites, die Polyester- und Verpackungsketten abdecken. Ein kostenpflichtiges Abonnement für Unternehmensfinanzen und -informationen wurde selektiv genutzt, um die Zuordnung des Anlagenbesitzes zu standardisieren, und eine Import-Export-Datenbank auf Sendungsebene wurde an einigen Stellen verwendet, um die Nettohandelsrichtung plausibel zu prüfen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primäre Gespräche und Umfragen wurden mit einer Mischung aus PTA-Herstellern, Distributoren sowie Beschaffungs- und Technikteams bei wichtigen nachgelagerten Anwendern wie Polyester- und Verpackungsketten durchgeführt, wobei die Abdeckung über die wichtigsten Verbrauchsregionen verteilt war. Die Gespräche dienten dazu, Bandbreiten der Auslastungsraten, typische Turnaround-Muster und die Art und Weise zu bestätigen, wie sich Vertrags- gegenüber Spot-Käufen bei sinkenden Margen auf die Volumina auswirken, und anschließend die aus der Schreibtischrecherche abgeleiteten Annahmen einem Belastungstest zu unterziehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | APAC: 40 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 32 % | EMEA: 37 % |

| Kleinere Anbieter: 20 % | Manager: 56 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Das Kernmodell basiert auf einer Top-down-Rekonstruktion des Volumenpools, wobei die regionale PTA-Nachfrage aus Indikatoren der Polyester- und PET-Ketten abgeleitet und anschließend mit angebotsseitigen Signalen wie effektiver Kapazität und Auslastung abgeglichen wird. Nach der Bildung regionaler Gesamtwerte haben wir diese durch selektive Bottom-up-Näherungen bestätigt, hauptsächlich Plausibilitätsprüfungen auf Anlagen- und Korridorebene, Stichproben von Produktionsraten und Kanalprüfungen typischer monatlicher Lieferungen, die anschließend zur Anpassung von Ausreißern verwendet wurden.

Zu den im Modell verwendeten Eingaben zählen installierte PTA-Kapazität und angekündigte Erweiterungen, Auslastungsbereiche und Turnaround-Kalender, Nettoimporte und -exporte nach wichtigen Korridoren sowie Verschiebungen bei den Auslastungsraten von Polyester und PET, die die PTA-Abnahme beeinflussen. Bei neueren Verfahren wurde das Tempo der Einführung von biobasiertem und auf chemischem Recycling basierendem PTA als separater Rampenfaktor behandelt, damit es nicht zu früh mit konventionellen Volumina vermischt wird. Für die Prognose verwendeten wir eine Szenarioanalyse, die sich an erwarteten Kapazitätserweiterungen, der Normalisierung der Auslastung und dem Handelsverhalten orientiert, und verfeinerten anschließend den Pfad anhand von Primärfeedback zu Preiszyklen und Auslastungsdisziplin. Wo auf Länderebene Lücken bestanden, überbrückten wir diese mithilfe regionaler Vergleichsmärkte mit ähnlichen Anlagenstrukturen und Handelsexposition, gefolgt von einer Überprüfung, um eine Überbewertung kleiner Märkte zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden anhand unabhängiger Signale trianguliert, wie Kapazität abzüglich Nettoexporte, regionale Auslastungsbenchmarks und Jahresveränderungen, die dem nachgelagerten Produktionsverhalten von Polyester und PET folgen sollten. Jede scharfe Sprungveränderung löst eine Anomalieprüfung aus, und anschließend werden Nachfragen an eine Teilmenge der Befragten gesendet, um zu bestätigen, ob die Veränderung durch Ausfälle, Inbetriebnahmeverzögerungen oder Handelsumleitungen verursacht wurde.

Vor der Freigabe wird der vollständige Satz an Annahmen in mehr als einem Analystendurchgang überprüft, damit Berechnungslogik, Einheitenkonsistenz und regionale Zusammenfassungen übereinstimmen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie einer größeren Verzögerung bei der Anlageninbetriebnahme oder einem langen Stillstand, der das regionale Gleichgewicht verändert. Unmittelbar vor der Lieferung wird eine abschließende Aktualisierung durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Terephthalsäure von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen zu Themen rund um Terephthalsäure stimmen oft nicht überein, da Produktdefinition, Einheiten und der Punkt in der Wertschöpfungskette nicht einheitlich gehalten werden. Manche Quellen geben den Wert in USD an, andere das Volumen in Tonnen, und auch die Jahresbezeichnung kann sich verschieben, je nachdem, ob eine Studie ein Schätzjahr oder ein tatsächliches Jahr verwendet.

Ein häufiger Grund für Abweichungen ist der Anwendungsbereich, da bestimmte Schätzungen PTA mit angrenzenden Produkten wie DMT kombinieren oder sogar nachgelagerte Polyester- und PET-Umsätze einbeziehen, was die scheinbare Größe aufbläht. Bei Mordor Intelligence wird der Markt ausschließlich als Volumen gereinigter Terephthalsäure erfasst, und die Gesamtwerte werden mit Kapazitäts-, Auslastungs- und Nettohandelsprüfungen abgeglichen, damit der nachgelagerte Polymerwert nicht doppelt gezählt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 98,53 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 68,25 Mrd. USD (2024) | Verwendet eine wertbasierte USD-Dimensionierung für einen breiteren Terephthalsäure-Anwendungsbereich, der PTA- und DMT-Typen einschließt, wobei die Wertbasis eher Preisschwankungen und Wechselkurszeitpunkte als reine Volumenbewegungen widerspiegeln kann. |

| Branchenportal B | 14,20 Mrd. USD (2024) | Verwendet eine umsatzbasierte Dimensionierung mit einem engeren Nachfragepool und einer anderen Gütergruppierung, und der Prognosepfad scheint sich eher auf eine plakative CAGR zu stützen, ohne klare Kapazitäts- und Handelsabstimmung. |

Die Streuung in der Tabelle ergibt sich hauptsächlich aus der Vermischung wertbasierter und volumenbasierter Berichterstattung sowie aus Unterschieden darin, ob angrenzende Terephthalatprodukte in eine Zahl zusammengefasst werden. Indem die Schritte transparent gehalten und die Jahresgesamtwerte mit Anlagenkapazität, Auslastungsverhalten und Handelssignalen verknüpft werden, bleibt die endgültige Schätzung reproduzierbar und leichter zu überprüfen, wenn neue Angebots- oder Nachfrageereignisse eintreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für gereinigte Terephthalsäure?

Die Marktgröße für gereinigte Terephthalsäure erreichte im Jahr 2026 98,53 Millionen Tonnen und wird bis 2031 auf 128,41 Millionen Tonnen prognostiziert.

Welches Derivatsegment wächst bis 2031 am schnellsten?

Polyethylenterephthalat verzeichnet eine CAGR von 6,51 %, die höchste unter den Derivaten.

Warum baut Asien-Pazifik PTA-Kapazitäten so schnell aus?

Produzenten in China, Indien und den ASEAN-Ländern errichten Anlagen mit mehreren Millionen Tonnen, um Polyesterfasern zu versorgen und PET-Flaschen zu exportieren, was die regionale CAGR auf 7,12 % anhebt.

Welches Risiko birgt die Paraxylol-Volatilität?

Eine Rohölschwankung von 20 USD pro Barrel verändert die PTA-Produktionskosten um 8–12 % und belastet nicht integrierte Lieferanten.

Seite zuletzt aktualisiert am: