Tetrahydrofuran (THF) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

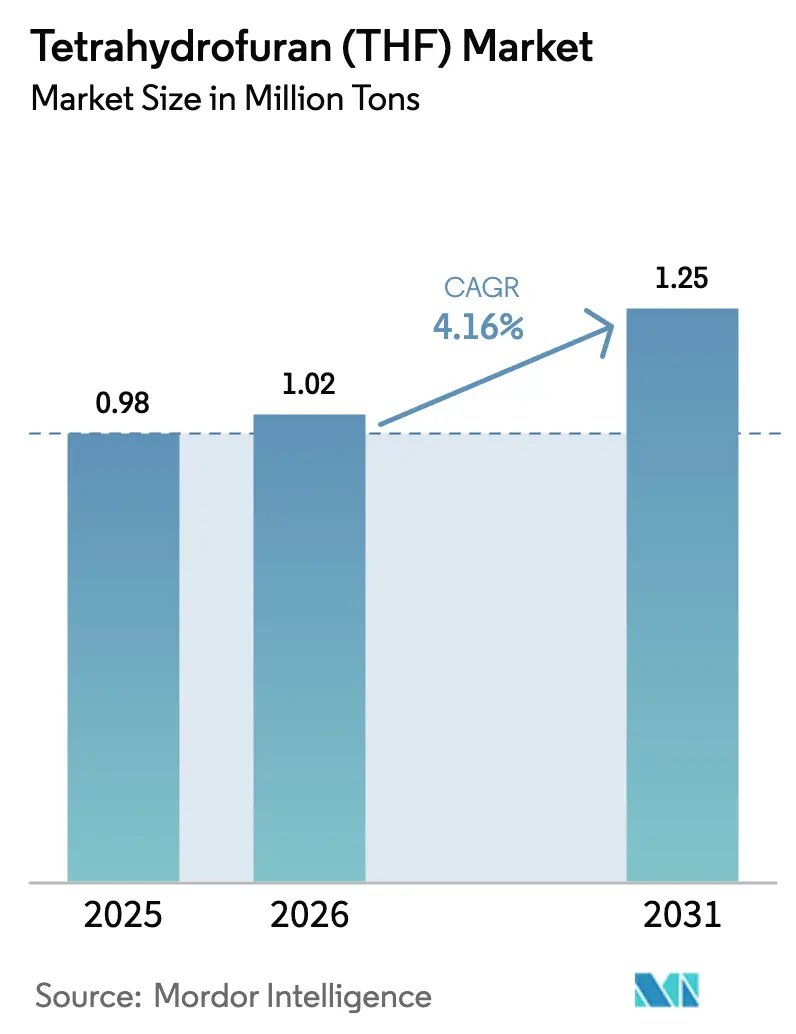

| Marktvolumen (2026) | 1.02 Millionen Tonnen |

| Marktvolumen (2031) | 1.25 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tetrahydrofuran (THF) Marktanalyse von Mordor Intelligence

Die Größe des Tetrahydrofuran-Marktes soll von 0,98 Millionen Tonnen im Jahr 2025 auf 1,02 Millionen Tonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 1,25 Millionen Tonnen bei einer CAGR von 4,16 % über den Zeitraum 2026–2031 erreichen. Die Prognose unterstreicht eine stabile Nachfrageentwicklung, die durch Polytetramethylenetherglykol (PTMEG), Lithium-Ionen-Batterieelektrolyte und Spezialqualitäts-Lösungsmittelanwendungen getragen wird. Asien-Pazifik bestimmt weiterhin das Volumen, doch seine Dominanz beruht auf einer konzentrierten Spandex-Faserproduktion, was die Region Schwankungen im Bekleidungszyklus aussetzt. Kapazitätsrationalisierungen in reifen Regionen, strengere Vorschriften zur Berufsexposition und beschleunigte biobasierte Zertifizierungen gestalten Handelsströme und Lieferantenstrategien neu. Hersteller priorisieren Hochreinheits- und Biomasse-Bilanz-Angebote, die Aufschläge erzielen, während steigende Versicherungskosten und verschärfte Umweltprüfungen den Vertrieb um vertikal integrierte Großunternehmen konsolidieren.

Wichtigste Erkenntnisse des Berichts

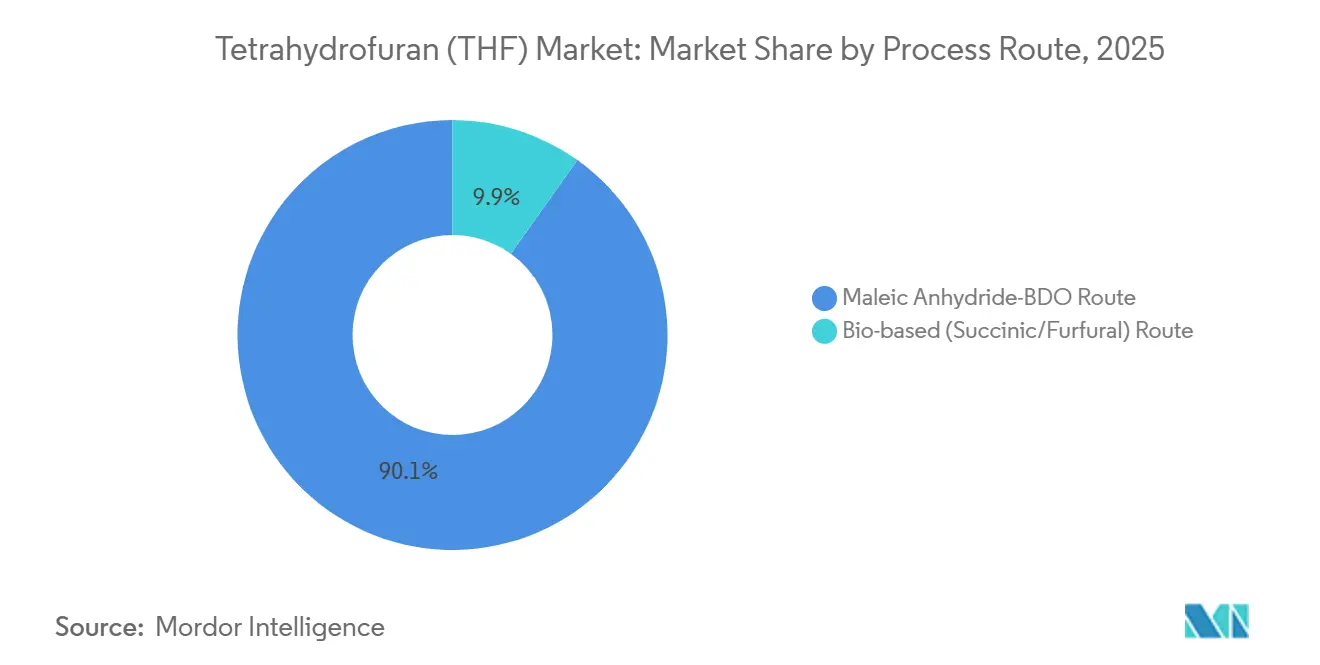

- Nach Prozessroute erfasste die Maleinsäureanhydrid-Route im Jahr 2025 einen Marktanteil von 90,12 % am Tetrahydrofuran-Markt; die biobasierte Route soll bis 2031 mit einer CAGR von 5,89 % wachsen.

- Nach Anwendung entfiel auf die PTMEG-Produktion im Jahr 2025 ein Anteil von 78,89 % an der Tetrahydrofuran-Marktgröße und sie wächst bis 2031 mit einer CAGR von 4,38 %.

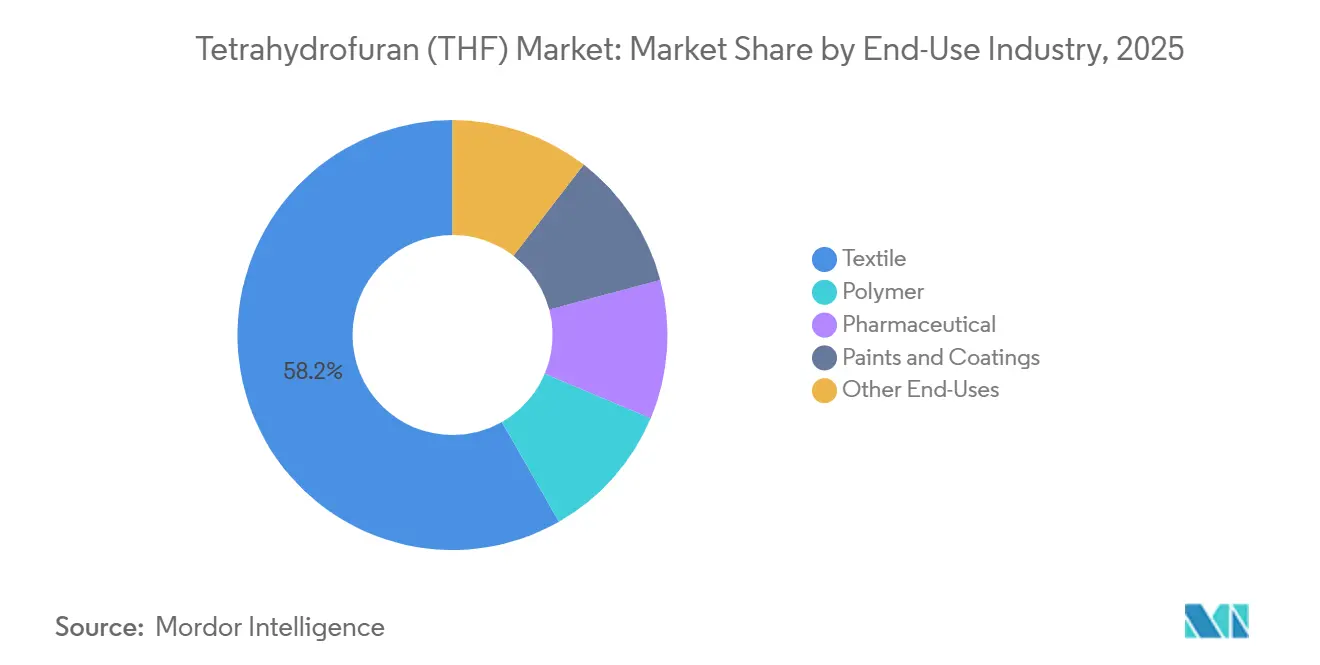

- Nach Endverbrauchsbranche führten Textilien im Jahr 2025 mit einem Umsatzanteil von 58,24 %; Farben und Beschichtungen sollen bis 2031 mit einer CAGR von 3,88 % wachsen.

- Nach Vertriebskanal hielt der Direktvertrieb im Jahr 2025 einen Anteil von 75,16 % und soll bis 2031 mit einer CAGR von 4,33 % wachsen.

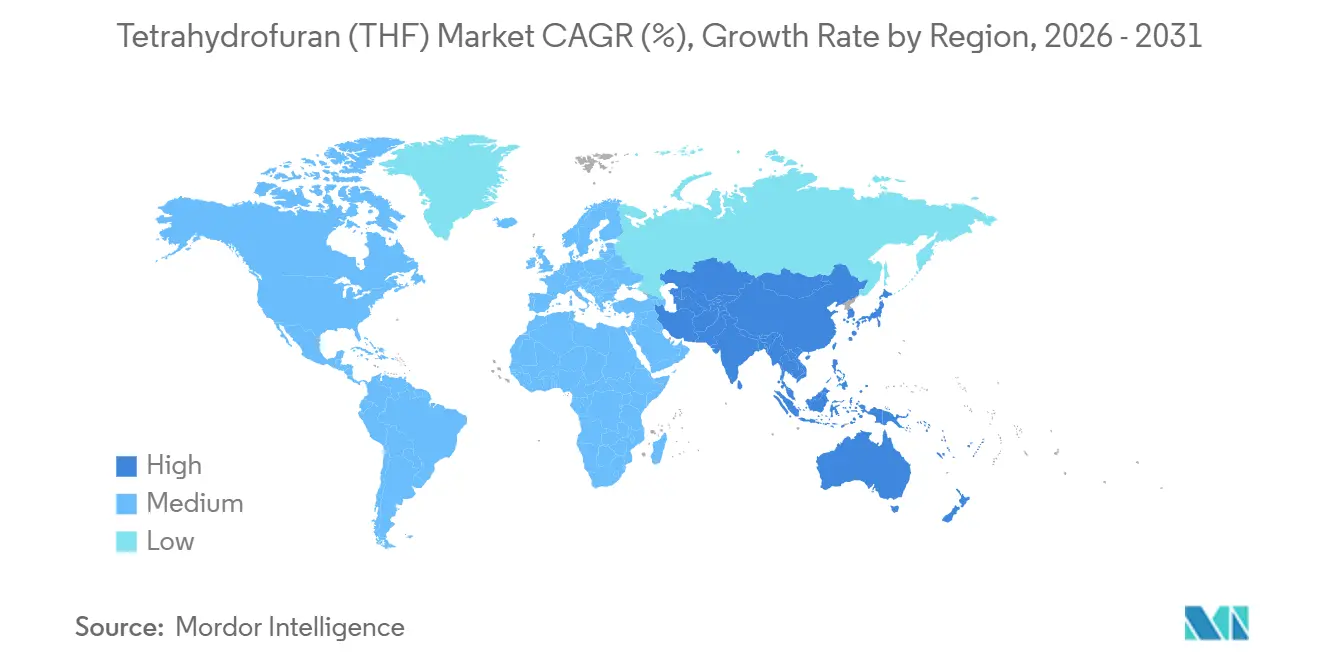

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 85,24 % des Volumens und soll bis 2031 mit einer CAGR von 4,36 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tetrahydrofuran (THF) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Spandex-Faser/PTMEG in Asien | +1.8% | Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen in Lithium-Ionen-Batterieelektrolytanlagen | +0.9% | Global, konzentriert in China, Südkorea, Europa | Langfristig (≥ 4 Jahre) |

| PVC-Kapazitätserweiterungen in Asien (Rohr und Profil) | +0.7% | Asien-Pazifik (Indien, China, Südostasien) | Mittelfristig (2–4 Jahre) |

| Wechsel zu umweltfreundlicheren Pharma-Lösungsmitteln in Europa | +0.5% | Europa (Deutschland, Vereinigtes Königreich, Frankreich), Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum UV-härtbarer digitaler Tinten (industrieller Tintenstrahldruck) | +0.3% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Spandex-Faser und PTMEG in Asien

Die PTMEG-Produktion absorbierte im Jahr 2025 78,89 % des globalen Tetrahydrofuran-Marktvolumens und soll bis 2031 mit einer CAGR von 4,38 % wachsen, hauptsächlich aufgrund der expandierenden Spandex-Kapazitäten in China, Indien und Indonesien. Lageraufbau im vierten Quartal 2024 veranlasste vorübergehende PTMEG-Produktionskürzungen und verdeutlicht die zyklische Anfälligkeit. Vietnamesische Investitionen in Bio-BDO und emissionsarmes PTMEG zeigen einen Wandel hin zu emissionsreduzierten Fasern, die es Bekleidungsmarken ermöglichen, Scope-3-Ziele zu erreichen, ohne die Gewebespezifikationen zu ändern. Chinesische Hersteller verdoppeln PTMEG-Linien, um THF intern zu sichern, was eine Präferenz für die interne Integration als Absicherung gegen Rohstoffschwankungen signalisiert. Verbesserte Bahnlogistik vom Binnenland zur Küste senkte die Frachtkosten um bis zu 12 % und stärkt die Wettbewerbsfähigkeit kohlebasierter BDO-Anlagen in Nordchina.

Kapazitätserweiterungen in Lithium-Ionen-Batterieelektrolytanlagen

Batteriequalitäts-THF bleibt eine Nische, doch seine Rolle in Tieftemperatur-Elektrolytmischungen wächst, da Elektrofahrzeugplattformen breitere Betriebsfenster erfordern. Ultrahochreine Qualitäten mit Peroxidgehalten unter 10 ppm und Feuchtigkeitsgehalten unter 50 ppm erzielen Aufschläge von 30–40 % gegenüber handelsüblichem Lösungsmittel. Eine Erweiterung um 60.000 Tonnen hochreines BDO ermöglicht es Herstellern, dieses Segment zu bedienen und gleichzeitig die Ausbeute-Einbußen der Tiefstreinigung auszugleichen. Forschungen zu fluorierten Carbonaten deuten darauf hin, dass das Wachstum von THF stagnieren könnte, wenn Festkörperbatterien nach 2028 kommerzialisiert werden, was Hersteller dazu veranlasst, sich in pharmazeutische und Spezialpolymer-Nischen zu diversifizieren.

PVC-Kapazitätserweiterungen in Asien treiben die Lösungsmittelnachfrage an

Eine PVC-Erweiterung von 1,5 Millionen Tonnen in Indien bis 2027 stützt die inkrementelle THF-Nachfrage für hochfeste Rohrklebstoffe, während südostasiatische Infrastrukturprogramme den Lösungsmittelbedarf in Profilklebstoffen ankurbeln. Die inländische THF-Produktion hinkt dem lokalen PVC-Wachstum hinterher, was die Abhängigkeit von Importen oder leistungsschwächeren Alternativen wie Methylethylketon erhöht. Nahöstliche Mischbeschickungskracker-Projekte, die sich in der Machbarkeitsstudie befinden, könnten nach 2028 neue THF-Kapazitäten einführen, doch die kurzfristige Angebotsknappheit in Asien hält an.

Wechsel zu umweltfreundlicheren Pharma-Lösungsmitteln in Europa

Regulierungsbehörden klassifizieren THF als Klasse-2-Restlösungsmittel mit einem täglichen Expositionsgrenzwert von 7,2 mg, doch es bietet ein sichereres toxikologisches Profil als viele chlorierte Analoga. Die verschärften Kennzeichnungsvorschriften der Europäischen Union begünstigen THF, indem sie den Compliance-Aufwand für Formulierer reduzieren, die weniger gefährliche Substitute suchen. Biomasse-Bilanz-Qualitäten, die unter ISCC PLUS zertifiziert sind, ermöglichen es Pharmaunternehmen, Scope-3-Einsparungen zu verbuchen, ohne Prozesse neu zu validieren, was Aufschläge von 15–20 % rechtfertigt. Eine laufende toxikologische Überprüfung in den USA könnte künftige Einschränkungen verschärfen und unterstreicht das regulatorische Risiko für die pharmazeutische Nachfrage.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere OSHA- und REACH-Expositionsgrenzwerte für THF | -0.6% | Global, am stärksten in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile BDO- und Maleinsäureanhydrid-Rohstoffpreise | -0.8% | Global, konzentrierte Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien nach schweren Brand- und Explosionsschäden | -0.4% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere OSHA- und REACH-Expositionsgrenzwerte gestalten Lieferketten neu

Während der US-amerikanische OSHA-8-Stunden-PEL bei 200 ppm verbleibt, übernehmen viele Arbeitgeber den von der ACGIH empfohlenen und in mehreren EU-Mitgliedstaaten verankerten Schwellenwert von 50 ppm. Die Einhaltung des niedrigeren Grenzwerts erfordert geschlossene Handhabungssysteme und kontinuierliche Dampfüberwachung – Kapitalinvestitionen, die kleine Umfüllbetriebe kaum finanzieren können. EU-Industrieemissionsvorschriften betten nun REACH-Verpflichtungen in Betriebsgenehmigungen ein, verlängern die Vorlaufzeiten für neue Kapazitäten auf bis zu zwei Jahre und fördern die Konsolidierung um große, vertikal integrierte Lieferanten.

Volatile BDO- und Maleinsäureanhydrid-Rohstoffpreise komprimieren Margen

Rasche BDO-Kapazitätserweiterungen zwischen 2023 und 2025 übertrafen die nachgelagerte Absorption und belasteten die Margen von THF-Herstellern, die auf Handels-BDO angewiesen sind. Maleinsäureanhydrid-Preise folgen Polyesterharz-Zyklen statt THF-Fundamentaldaten und schaffen asymmetrische Risiken: Harzaufschwünge lenken Maleinsäure in höherwertige Verwendungen um und verschärfen die THF-Rohstoffversorgung; Abschwünge überfluten BDO-Märkte und erodieren die Preissetzungsmacht. Kohle-zu-Wasserstoff-BDO-Anlagen puffern einen Teil der Volatilität, verbrauchen ihre Produktion jedoch häufig intern für biologisch abbaubare Polyester, was die Entlastung für Handelskäufer begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessroute: Kostenführerschaft erhält die Dominanz der Maleinsäureanhydrid-Route

Der Maleinsäureanhydrid-Hydrierungsweg behielt im Jahr 2025 einen Anteil von 90,12 % an der Produktion, da jahrzehntelange Katalysatoroptimierung, Wärmeintegration und interne Wasserstoffversorgung die variablen Kosten niedrig halten. Jüngste Upgrades erzielten Effizienzgewinne von 12 % in der Konversionseinheit und unterstreichen die kontinuierliche inkrementelle Verbesserung. Das THF-Volumen aus biobasierten Routen soll bis 2031 mit einer CAGR von 5,89 % wachsen. Biobasierte Routen ziehen Aufmerksamkeit wegen regulatorischer Kreditvorteile auf sich, nicht wegen Paritätsökonomie. Biomasse-Bilanz-THF, an europäischen und US-amerikanischen Standorten zertifiziert, erzielt Aufschläge in Märkten, die bereit sind, für eingebetteten erneuerbaren Kohlenstoff zu zahlen. Dennoch verbrauchen Trennungskosten bis zu 80 % der Ausgaben für biobasierte Routen, was eine interne Integration mit hochwertigen PTMEG- oder Spezialpolymer-Linien erfordert, um wettbewerbsfähig zu bleiben.

Die Tetrahydrofuran-Marktgröße für biobasierte Volumina bleibt bescheiden, doch Frühphasen-Investitionen in Bernsteinsäure- und Furfural-Plattformen signalisieren eine längerfristige Diversifizierung. Interne Projekte in Vietnam und Ostchina zeigen, dass Hersteller Bio-BDO mit PTMEG kombinieren, um Abnahme zu sichern und Reinigungsgemeinkosten zu verteilen. Die Verdrängung petrochemischer Routen wird bis 2031 inkrementell bleiben, sofern sich CO₂-Preisregime nicht wesentlich verschärfen.

Nach Anwendung: PTMEG verankert weiterhin die Nachfrage

Die PTMEG-Produktion behielt im Jahr 2025 einen Anteil von 78,89 % an der Tetrahydrofuran-Marktgröße und liegt auf Kurs für eine CAGR von 4,38 %, was die stetige Expansion von Spandex-Fasern in den Segmenten Bekleidung, medizinische Textilien und Fahrzeuginnenräume widerspiegelt. Überangebotsereignisse Ende 2024 legten kurzfristige Preisrisiken offen, doch langfristige Bekleidungsadoptionstrends stützen weiteres Volumenwachstum. Lösungsmittelverwendungen, einschließlich pharmazeutischer Synthese und PVC-Klebstoffe, bilden die sekundäre Nachfrageebene. Biomasse-Bilanz-Zertifizierung fördert die pharmazeutische Akzeptanz, doch eine mögliche karzinogene Neueinstufung in den USA könnte das Wachstum dämpfen.

Nischenbereiche – Batterieelektrolyte, UV-härtbare Tinten, Halbleiterreinigung – bieten höhere Margen, aber bescheidene Tonnagen. Hersteller, die eine Peroxidreinheit unter 10 ppm liefern können, erzielen Preismultiplikatoren von 1,3–1,4 gegenüber Standardqualitäten. Fortgesetzte Investitionen in hochreines BDO-Rückwärtsintegration unterstützt diese Spezialitätsentwicklung.

Nach Endverbrauchsbranche: Textilien dominieren heute, Infrastruktur hebt Beschichtungen morgen

Textilien kontrollierten im Jahr 2025 58,24 % der THF-Endverbrauchsnachfrage aufgrund des China-zentrierten Spandex, doch diese Konzentration setzt den Tetrahydrofuran-Markt Risiken aus, wenn sich Bekleidungszyklen wenden, wie beim Preisrückgang im vierten Quartal 2024 zu sehen war. Farben und Beschichtungen folgen als nächstes und sollen bis 2031 mit einer CAGR von 3,88 % wachsen, da Indiens PVC-Erweiterung von 1,5 Millionen Tonnen frischen Lösungsmittelbedarf für Rohrklebstoffe und Profilklebstoffe freisetzt.

Die pharmazeutische Akzeptanz steigt weiterhin aufgrund von Mandaten für umweltfreundlichere Lösungsmittel in Europa, obwohl eine mögliche US-amerikanische Neueinstufung des karzinogenen Risikos von THF die Compliance-Teams wachsam hält[1]US-amerikanische Umweltschutzbehörde, "THF IRIS Toxikologische Überprüfung," epa.gov. Polymerverarbeiter fügen einen kleineren, aber strategischen Anteil hinzu: Henglis kohlebasiertes BDO speist nun seine eigenen PBAT- und PBT-Linien, was signalisiert, dass interner Verbrauch die Handels-THF-Versorgung verknappen kann. Halbleiterfabriken fordern ebenfalls ultrahochreines THF – eine Nische, die Hersteller belohnt, die 99,99 %-Spezifikationen erfüllen können.

Nach Vertriebskanal: Direktvertrieb expandiert mit steigenden Compliance-Kosten

Der Direktvertrieb erfasste im Jahr 2025 75,16 % des Volumens und soll mit einer CAGR von 4,33 % wachsen, da integrierte Großunternehmen direkt mit Endverbrauchern handeln und kleinere Händler umgehen, die durch strengere Expositionsgrenzwerte und steigende Versicherungsprämien unter Druck geraten[2]Behörde für Arbeitssicherheit und Gesundheitsschutz, "Chemische Expositionsgrenzwerte," osha.gov. BASFs Nordamerika-Listenpreiserhöhung von 0,10 USD/Pfund im April 2025 wurde direkt an Kunden weitergegeben, und der Plan, einen südkoreanischen PolyTHF-Standort zu schließen und gleichzeitig in China zu konsolidieren, reduziert Transaktionsknoten noch weiter.

Unabhängige Händler wickeln noch 24,84 % des Handels ab und bedienen hauptsächlich Nischenformulierer, die keine Mindestbestellmengen von 20 Tonnen erfüllen können. Doch Compliance-Upgrades – von 50-ppm-Arbeitnehmerexpositionsgrenzwerten bis hin zur obligatorischen Peroxidüberwachung – fügen 50–150 USD pro Tonne an Logistik- und Versicherungskosten hinzu, die nur skalierte Händler absorbieren können. Chinas 6 %-MFN-Zoll auf taiwanesisches THF erschütterte im Jahr 2024 regionale Händler und verdeutlicht, wie politische Veränderungen kleinere Kanäle über Nacht entscheidend beeinflussen können.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 85,24 % des globalen Volumens, angetrieben durch konsolidierte Spandex-Zentren an der chinesischen Küste, Kohle-zu-BDO-Komplexe im Binnenland und wachsende PVC-Rohrnachfrage in Indien. Jüngste Zolländerungen erhöhten die Kosten für taiwanesische Importe und lenkten Käufer zu inländischen chinesischen Lieferanten, was die regionale Selbstversorgung stärkt. Probeläufe in einer 600.000-Tonnen-Kohle-BDO-Anlage in Nordostchina nutzen kostengünstigen Wasserstoff und Strom, doch der Großteil der Produktion fließt in interne biologisch abbaubare Polyesterketten, was die Handelsverfügbarkeit einschränkt und Küstenspot-Preise stützt. Der Tetrahydrofuran-Markt in dieser Region soll bis 2031 mit einer CAGR von 4,36 % wachsen, da integrierte Akteure nachgelagerte Präsenzen ausbauen.

Nordamerika zeigt eine reife, aber spezialisierte Nachfrage, die durch strenge Sicherheitsaufsicht geprägt ist. Eine 100.000-Tonnen-BDO-Einheit in Texas zielt auf pharmazeutische und elektronikqualitäts-THF-Nischen ab, während eine Preiserhöhung von 0,10 USD pro Pfund im Jahr 2025 den Fokus der Lieferanten auf Margenerhalt statt Marktanteilsexpansion verdeutlicht. Laufende Untersuchungen zu Lösungsmittelvorfällen erhöhen die Compliance-Kosten, beschleunigen den Händlerrückgang und drängen Endverbraucher zur direkten Beschaffung bei großen Herstellern.

Europa verbindet den strengsten Regulierungsrahmen mit der schnellsten Einführung von Biomasse-Bilanz-Qualitäten. Biomasse-zertifiziertes THF genießt Aufschläge von 15–20 %, da Compoundierer Scope-3-Einsparungen anstreben, doch Anlagen müssen langwierige Genehmigungszyklen unter aktualisierten Industrieemissionsrichtlinien durchlaufen. Eine 60.000-Tonnen-Hochrein-BDO-Erweiterung in Deutschland stützt die Versorgung für pharmazeutisches und batteriequalitäts-THF und entspricht der regionalen Spezialisierung auf hochwertige Anwendungen.

Südamerika und der Nahe Osten-Afrika bleiben tonnagenmäßig kleiner, weisen jedoch strategische Kapazitätspläne auf. Eine in Saudi-Arabien gewährte Rohstoffzuteilung für einen Mischbeschickungskracker könnte nach 2028 neue THF-Kapazitäten online bringen, während ein von nahöstlichen Investitionen gestützter petrochemischer Komplex im Wert von 6,4 Milliarden USD in China eine externe Integration statt lokaler THF-Erweiterungen veranschaulicht.

Wettbewerbslandschaft

Der globale Tetrahydrofuran-Markt ist mäßig konsolidiert. BASF veräußert kleinere asiatische Vermögenswerte und konzentriert die asiatische Produktion an einem einzigen chinesischen Standort, während die Hochreinheitsproduktion in Deutschland ausgebaut wird. Mitsubishi Chemicals gedämpfte Eigenkapitalrendite von 2,6 % im Jahr 2024 verdeutlicht den Kapitaldruck in Rohstofflinien und veranlasst eine Hinwendung zu Digitalisierungs- und grünen Transformationsthemen. Dairen Chemicals Prozessintensivierungs-Upgrades unterstreichen operative Exzellenz als Absicherung gegen Rohstoffvolatilität. Aufstrebende Herausforderer bevorzugen interne Integration. Hengli Petrochemical leitet den Großteil seiner neuen Kohle-zu-BDO-Produktion in interne Polyesterketten, begrenzt die Spot-Rohstoffverfügbarkeit und stützt regionale Aufschläge. Huafon koppelt eine 20.000-Tonnen-THF-Einheit mit 500.000 Tonnen PTMEG und sichert die Wertschöpfungskette vom Lösungsmittel bis zur Faser. Technologische Differenzierung wächst: Japans erster Kreislaufkracker verarbeitet Pyrolyseöl und deutet auf künftige Kreislaufwirtschafts-THF-Optionen hin, obwohl Katalysatorverschmutzung und Produktqualitätshürden ungelöst bleiben. Regulierungskosten bilden eine zusätzliche Barriere, wobei europäische Genehmigungen bis zu 2 Millionen EUR kosten und zwei Jahre dauern, was die Attraktivität für Greenfield-Einsteiger ohne Skalierung verringert.

Tetrahydrofuran (THF) Branchenführer

BASF SE

DCC

LyondellBasell Industries Holdings B.V.

Mitsubishi Chemical Group Corporation

INVISTA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BASF erhöhte die nordamerikanischen Listenpreise für THF, BDO und PolyTHF um 0,10 USD pro Pfund, um die Rohstoffinflation auszugleichen und Margen zu schützen.

- Mai 2024: BASF nahm BDO, THF, PolyTHF und DMAPA nach Erhalt der ISCC PLUS- und REDcert2-Zertifizierung in Deutschland und den Vereinigten Staaten in sein Biomasse-Bilanz-Portfolio auf.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Tetrahydrofuran-Markt als die jährliche Produktion und den Verkauf von Primär-THF, das über Maleinsäureanhydrid/BDO- und aufkommende biobasierte Routen gewonnen wird, berichtet sowohl in Volumen (Tonnen) als auch in den Erlösen, die diese Tonnen zu vorherrschenden Handelspreisen erzielen.

Rückgewonnene Lösungsmittelströme und nachgelagerte Derivatverkäufe wie PTMEG sind ausgeschlossen, um Doppelzählungen zu vermeiden.

Segmentierungsübersicht

- Nach Prozessroute

- Maleinsäureanhydrid-BDO-Route

- Biobasierte Route (Bernsteinsäure/Furfural)

- Nach Anwendung

- Polytetramethylenetherglykol (PTMEG)

- Lösungsmittel

- Sonstige Anwendungen

- Nach Endverbrauchsbranche

- Polymer

- Textil

- Pharmazeutisch

- Farben und Beschichtungen

- Sonstige Endverwendungen

- Nach Vertriebskanal

- Direktvertrieb / OEM

- Händler und Distributoren

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Anlagentechnikern, Lösungsmittelhändlern, Spandex-Formulierern und unabhängigen asiatischen Preisbewertern helfen uns, Auslastungsraten, typische Vertragsaufschläge gegenüber Butandiol und die reale Aufteilung zwischen Handels- und internen Volumina zu verifizieren. Dies gibt uns die Gewissheit, dass sekundäre Signale mit der Betriebsrealität in Asien-Pazifik, Europa und Amerika übereinstimmen.

Desk-Research

Mordor-Analysten überprüfen frei zugängliche Quellen wie Lösungsmittelstatistiken des United States Geological Survey, Eurostat-CN-29321100-Zollcodes, Verbrauchsmitteilungen der Japan Chemical Fibers Association und Produktionsbulletins des Nationalen Statistikamts Chinas, die zusammen regionale Versorgung, Handel und nachgelagerten Textilbedarf skizzieren.

Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen der chemischen Industrie klären Kapazitätserweiterungen und geplante Wartungsabstellungen.

Für quantitative Tiefe greifen wir auf D&B Hoovers für Herstellerfinanzdaten und Dow Jones Factiva für preisgebundene Ergebniskonferenzen zurück.

Diese Referenzen veranschaulichen den Pool, der unsere Desk-Arbeit unterstützt, ohne ihn zu erschöpfen.

Marktgrößenbestimmung und Prognose

Zunächst erstellen wir einen Top-down-Nachfragepool aus länderspezifischen PTMEG-, PVC- und Lösungsmittelanforderungen und lösen dann die durch Substratbeladungsfaktoren implizierten THF-Tonnen rückwärts auf.

Diese Gesamtwerte werden mit einer Bottom-up-Zusammenfassung der aufgeführten Anlagenkapazitäten, typischen Auslastungsraten von 82–88 % und Stichproben-FOB-Preisen abgeglichen, wobei Anpassungen vorgenommen werden, wenn die beiden Werte voneinander abweichen.

Schlüsselvariablen umfassen Spandex-Produktion, Butandiol-Einsatzkosten, durchschnittlichen Spot-THF-Preis, Kapazitätserweiterungen und biobasierte Durchdringung.

Multivariate Regression kombiniert mit Szenarioanalyse prognostiziert jeden Treiber und ermöglicht uns die Erstellung eines Prognosekorridor für 2025–2030.

Lücken in Bottom-up-Daten werden durch regionale Versandproxys und interviewbestätigte Auslastungsbänder überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen dreischichtige Varianzprüfungen, Senior-Analysten-Überprüfung und Rückkontaktschleifen, wenn Preisschocks oder Anlagenausfälle voreingestellte Schwellenwerte überschreiten.

Berichte werden jährlich aktualisiert; dringende Ereignisse lösen Zwischenaktualisierungen vor der Kundenveröffentlichung aus.

Warum unsere Tetrahydrofuran-Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Einschlüsse, Preisdecks und Aktualisierungsrhythmen wählen.

Wesentliche Lückentreiber hier sind: Einige Studien falten den PTMEG-Wert in THF-Gesamtwerte ein, andere wenden aggressive Preisstreifen von über 2.400 USD pro Tonne an, und mehrere stützen sich auf Desktop-Kapazitätstabellen, die asiatische Ausfallzeiten ignorieren. Mordor vereinfacht den Umfang, kombiniert einen gemischten 2025-Preis von 1.750 USD/Tonne aus IMARC mit verifizierten Handelsvolumina und aktualisiert alle zwölf Monate, was eine fundierte Basislinie ergibt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,75 Mrd. USD (2025) | ||

| 4,82 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst internes THF in PTMEG-Anlagen und wendet einen höheren Preis von 2.200 USD/Tonne an |

| 4,46 Mrd. USD (2024) | Regionales Beratungsunternehmen B | Verwendet einen einzigen Asien-Pazifik-Wachstumsproxy, begrenzte Primärprüfungen |

| 4,73 Mrd. USD (2025) | Branchenportal C | Prognosen bis 2035 mit unveränderten Auslastungsannahmen |

Umgerechnet aus Mordors 1-Million-Tonnen-Volumen für 2025 unter Verwendung eines gemischten Handelspreises von 1.750 USD/Tonne.

Zusammenfassend bietet Mordor Intelligence Entscheidungsträgern durch die Verankerung des Umfangs auf Handelstonnen, die Validierung jeder Annahme mit Feldkontakten und die jährliche Aktualisierung eine transparente, reproduzierbare und ausgewogene THF-Basislinie, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den globalen Tetrahydrofuran-Markt im Jahr 2031 prognostiziert?

Der Markt soll bis 2031 1,25 Millionen Tonnen erreichen, was eine CAGR von 4,16 % ab 2026 widerspiegelt.

Welche Anwendung hat den größten Anteil am THF-Verbrauch?

Die PTMEG-Produktion macht 78,89 % des Volumens im Jahr 2025 aus und bleibt der wichtigste Nachfrageanker.

Warum gewinnen biobasierte THF-Qualitäten in Europa an Bedeutung?

Die Biomasse-Bilanz-Zertifizierung ermöglicht es nachgelagerten Nutzern, Scope-3-Emissionseinsparungen ohne Prozessänderungen geltend zu machen, was Preisaufschläge von 15–20 % rechtfertigt.

Wie beeinflussen strengere Expositionsgrenzwerte die Lieferkette?

Strengere OSHA- und REACH-Schwellenwerte erhöhen die Compliance-Kosten, drängen kleine Händler aus dem Markt und stärken den Direktvertrieb durch integrierte Hersteller.

Welche Region dominiert die THF-Nachfrage und warum?

Asien-Pazifik beherrscht 85,24 % des Volumens aufgrund des konzentrierten Spandex-Faser- und PVC-Rohrwachstums in China, Indien und Südostasien.

Welche Sicherheitsfaktoren treiben die Versicherungsprämien für die THF-Handhabung in die Höhe?

THFs niedriger Flammpunkt und das Peroxidbildungsrisiko, belegt durch jüngste Anlagen- und Schifffahrtsvorfälle, haben Versicherer veranlasst, zweistellige Prämienerhöhungen durchzusetzen.

Seite zuletzt aktualisiert am: