Marktgröße und Marktanteil für Telehealth-Kioske

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.44 Milliarden US-Dollar |

| Marktgröße (2030) | 1.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telehealth-Kioske von Mordor Intelligence

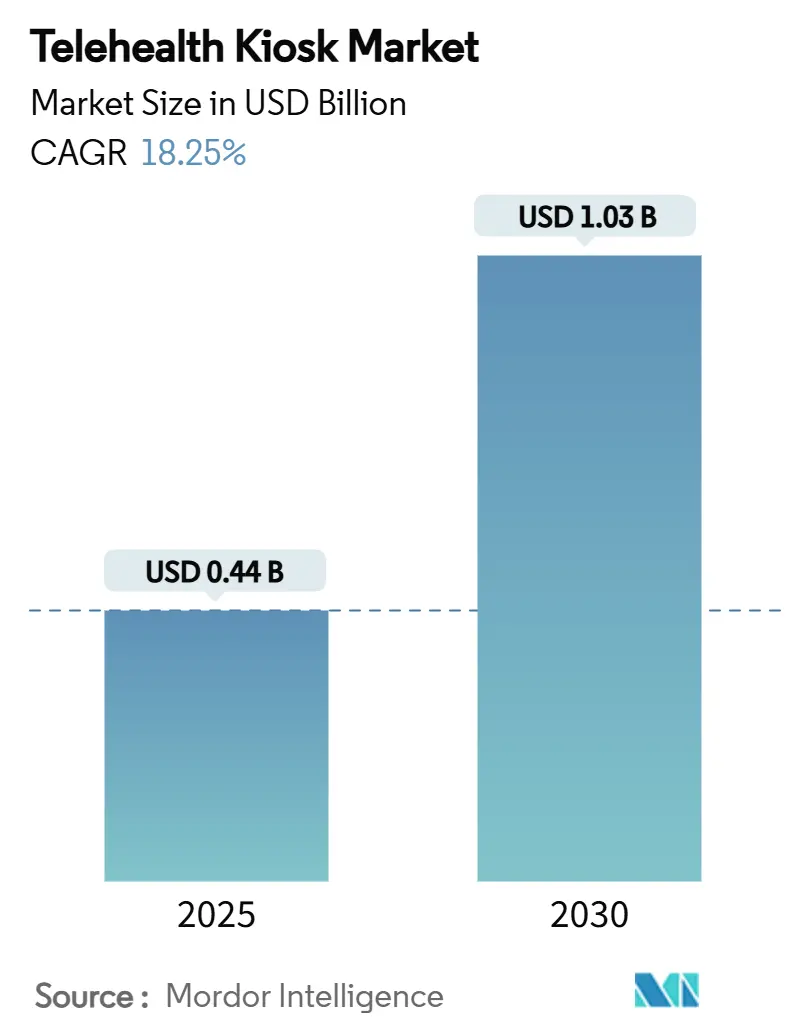

Die globale Marktgröße für Telehealth-Kioske belief sich im Jahr 2025 auf 0,444 Milliarden USD und wird bis 2030 voraussichtlich 1,028 Milliarden USD erreichen, was einer CAGR von 18,25 % über den Zeitraum entspricht. Die Wachstumskurve spiegelt die Normalisierung der digitalen Gesundheitsversorgung nach der Pandemie, die Sicherheit bei der Kostenerstattung durch Kostenträger sowie die Verlagerung von Einzelhandelsapothekenketten hin zu diagnostischen Anlaufstellen im Geschäft wider. Die Nachfrage wird durch Gesundheitssysteme gestärkt, die Kioske als doppelte Lösung für den Mangel an Klinikern und geografische Versorgungslücken betrachten, während Technologieanbieter darum wetteifern, fortschrittliche Point-of-Care-Diagnostik in kompakten Formfaktoren zu integrieren. Die Wettbewerbsdifferenzierung verlagert sich hin zu Full-Stack-Plattformen, die Hardware, Software und umfassende klinische Dienstleistungen im Rahmen von Abonnementverträgen verbinden. Strategische Einsätze in Flughäfen, Unternehmensgeländen und ländlichen Gemeinschaftsstandorten sichern die kurzfristigen Volumina, und die regulatorische Angleichung in den wichtigsten Regionen senkt das Investitionsrisiko für Anbieter im globalen Markt für Telehealth-Kioske weiter.

Wichtigste Erkenntnisse des Berichts

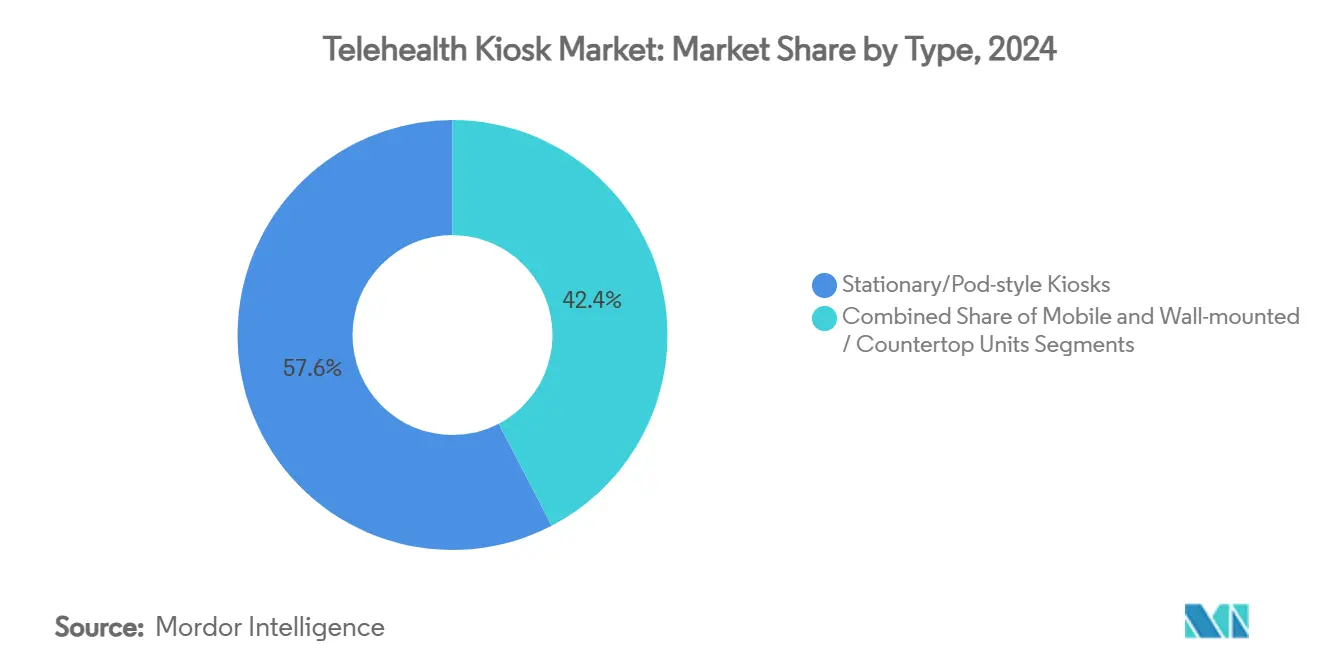

- Nach Typ führten stationäre Pod-Kioske mit einem Anteil von 57,64 % am globalen Markt für Telehealth-Kioske im Jahr 2024. Mobile wagenbasierte Einheiten werden bis 2030 voraussichtlich mit einer CAGR von 22,63 % wachsen – dem schnellsten Wert unter allen Formfaktoren.

- Nach Komponente entfiel auf Hardware im Jahr 2024 ein Anteil von 44,23 % an der globalen Marktgröße für Telehealth-Kioske. Dienstleistungen werden bis 2030 mit einer CAGR von 21,33 % wachsen und damit alle anderen Komponentenkategorien übertreffen.

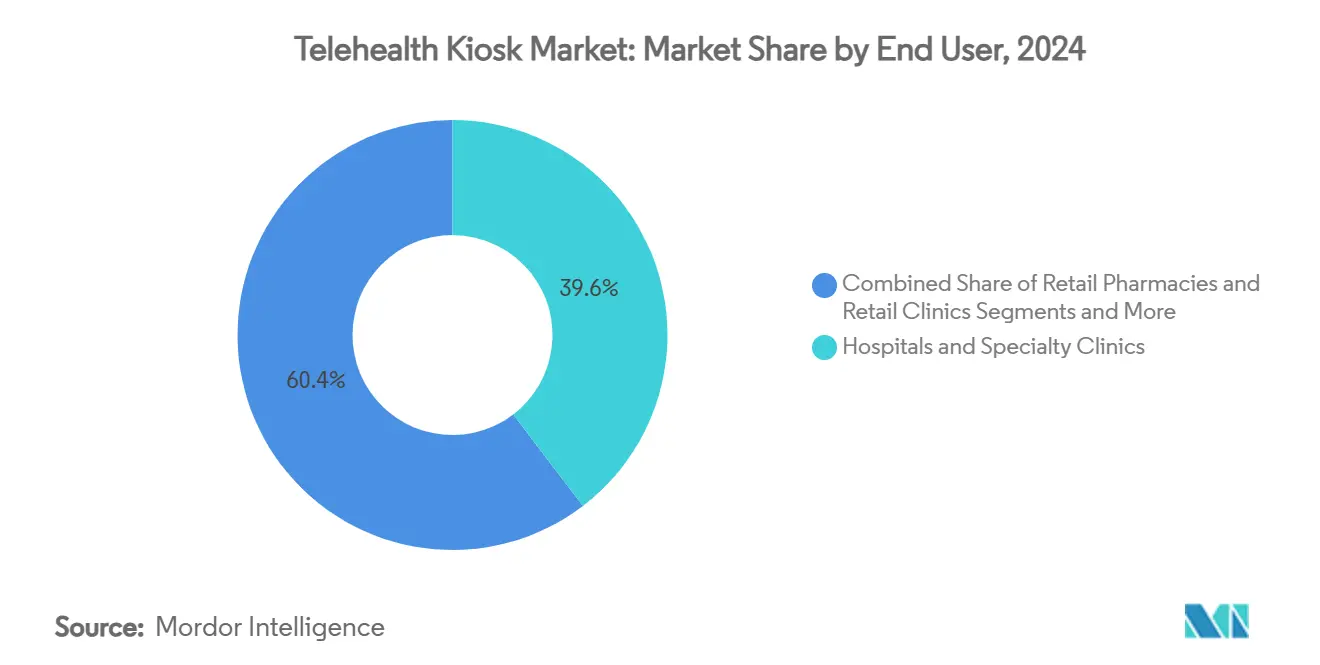

- Nach Endnutzer hielten Krankenhäuser und Fachkliniken im Jahr 2024 einen Umsatzanteil von 39,63 %, während Einzelhandelsapotheken bis 2030 ein CAGR-Wachstum von 20,12 % verzeichnen dürften.

- Nach Anwendung wird für Besuche im Bereich der Verhaltensgesundheit eine CAGR von 21,36 % prognostiziert – der höchste Wert unter allen Anwendungsfällen –, während die Primärversorgung im Jahr 2024 einen Anteil von 36,24 % beibehielt.

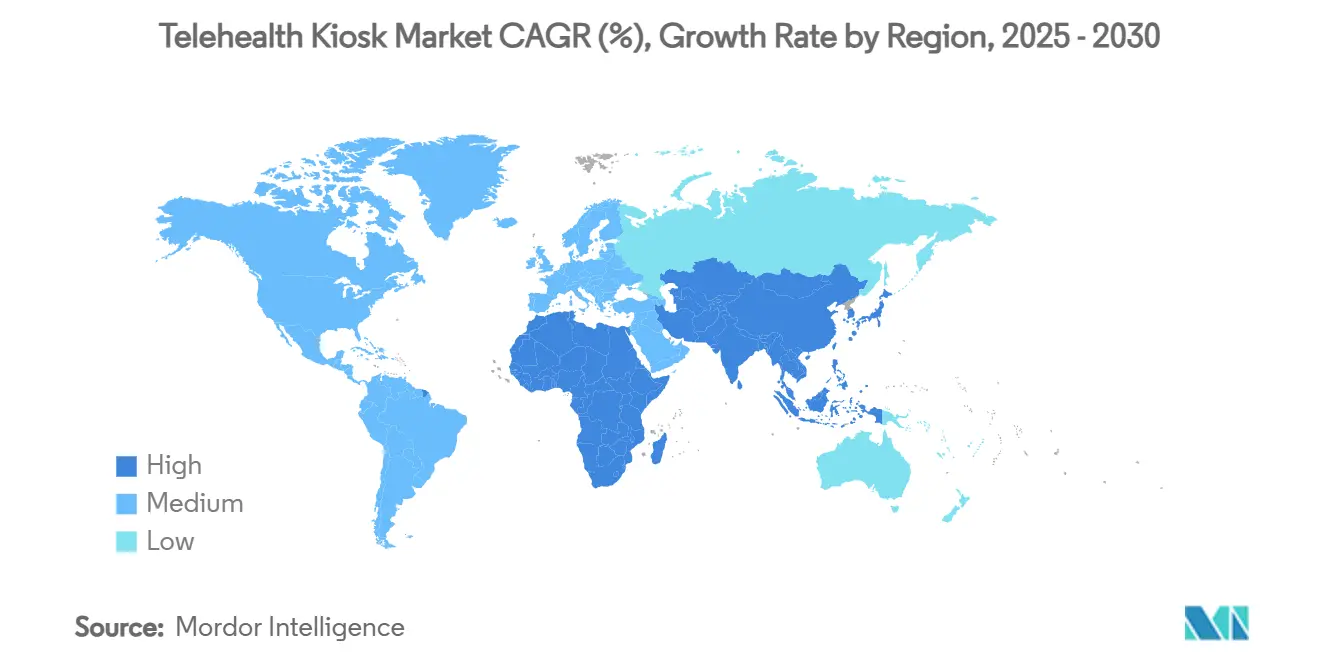

- Nach Geografie entfielen auf Nordamerika im Jahr 2024 39,45 % der globalen Marktgröße für Telehealth-Kioske; der asiatisch-pazifische Raum wird bis 2030 mit einer CAGR von 20,18 % den schnellsten regionalen Zuwachs verzeichnen.

Globale Trends und Erkenntnisse im Markt für Telehealth-Kioske

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Ferngesundheitsversorgung und Komfort | + 4.2% | Global, mit Schwerpunkt im ländlichen Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an medizinischem Fachpersonal und Bedarf an Effizienz | + 3.8% | Global, besonders ausgeprägt im ländlichen Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Unterstützung nach COVID für die Erstattung von Telehealth-Leistungen | + 3.1% | Nordamerika und Europa, mit aufkommender Unterstützung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einzelhandelsapothekenketten integrieren Diagnostik-Pods zur Monetarisierung des Kundenverkehrs | + 2.4% | Kernmarkt Nordamerika, Ausweitung auf städtische Zentren in Europa | Mittelfristig (2–4 Jahre) |

| Integration fortschrittlicher Point-of-Care-Diagnostik in Kioske | + 2.6% | Global, angeführt von Nordamerika und Japan | Mittelfristig (2–4 Jahre) |

| Verlagerung zur wertbasierten Versorgung veranlasst Kostenträger und Gesundheitssysteme, Telehealth-Kioske zu subventionieren | + 2.3% | Nordamerika und Europa, frühe Einführung in Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Ferngesundheitsversorgung und Komfort

96 % der kommunalen Gesundheitszentren in den USA boten im Jahr 2024 eine Form von Telehealth an, verglichen mit 24 % im Jahr 2018, was einen strukturellen Wandel in den Patientenerwartungen verdeutlicht.[1]Celli Horstman et al., „Fortschritte und Herausforderungen kommunaler Gesundheitszentren”, commonwealthfund.org Ländliche Pilotprojekte wie die Bankfilialen des University of Rochester Medical Center berichten, dass 75 % der lokalen Patienten mehr als 16 km von traditionellen Versorgungsstandorten entfernt leben. OnMeds Flughafen-CareStation demonstriert die Nachfrage an Transitstandorten mit hohem Besucheraufkommen. Auch Arbeitgeber treiben die Nutzung voran, da das von Fabric übernommene MeMD-Netzwerk nun 30.000 Unternehmen und 5 Millionen Mitarbeiter unterstützt. Insgesamt normalisieren diese Modelle kioskobasierte Versorgungspunkte an alltäglichen Berührungspunkten.

Mangel an medizinischem Fachpersonal und Bedarf an Effizienz

Teladoc Healths Virtual Sitter ermöglicht es einem Mitarbeiter, 25 % mehr stationäre Patienten zu beobachten, was verdeutlicht, wie Kioske als klinische Kraftmultiplikatoren wirken. Eyebots FDA-gelisteter Kiosk führt eine umfassende Augenuntersuchung in 90 Sekunden ohne einen vor Ort anwesenden Optometristen durch. Japan führt Teladoc-HEALTH-Einheiten in sechs Gemeinden ein, um dem Ärztemangel auf abgelegenen Inseln entgegenzuwirken. Deutsche Pflegeheime haben Notfalltransporte durch Echtzeit-Fernkonsultationen reduziert, die von der gesetzlichen Krankenkasse Techniker Krankenkasse finanziert werden. Jede dieser Initiativen verdeutlicht, wie der globale Markt für Telehealth-Kioske Arbeitskräftelücken schließt.

Regulatorische Unterstützung nach COVID für die Erstattung von Telehealth-Leistungen

Die Telehealth-Ausnahmeregelungen von Medicare gelten bis September 2025 und ermöglichen Leistungen von zu Hause aus sowie die Erstattung von reinen Audiokonsultationen.[2]US-Ministerium für Gesundheit und Soziale Dienste, „Medicare-Zahlungsrichtlinien”, telehealth.hhs.gov Der Leitfaden der FDA zur Geräteumstellung gibt Kiosk-Herstellern einen vorhersehbaren Compliance-Pfad nach dem Ende der öffentlichen Gesundheitsnotlage.[3]Zentrum für Geräte und Radiologische Gesundheit, „FDA veröffentlicht abschließende Leitlinien zur Unterstützung von Übergangsplänen für COVID-19-bezogene Medizinprodukte”, fda.gov Die HRSA förderte 29 Gesundheitszentren beim Aufbau virtueller Versorgungsinfrastrukturen, die häufig Kioske umfassen. Parallele Reformen in der EU festigen die grenzüberschreitende Erstattung und erhöhen die adressierbare Nachfrage.

Einzelhandelsapothekenketten integrieren Diagnostik-Pods zur Monetarisierung des Kundenverkehrs

CVS Health weitet die Primärversorgungsleistungen der MinuteClinic für Aetna-Mitglieder in drei Ballungsräumen aus. 26 Oak Street Health-Kliniken werden bis Ende 2025 in CVS-Filialen untergebracht sein. Obwohl Walmart 51 Kliniken aufgrund von Kostendruck geschlossen hat, signalisiert Walgreens' Umstieg auf ein digital-first-Modell in 30 Bundesstaaten den anhaltenden Fokus des Einzelhandels auf virtuelle Versorgungsformen. Der Erfolg hängt davon ab, den Filialverkehr in klinische Konsultationen umzuwandeln – eine Kennzahl, bei deren Optimierung Kioske Apotheken unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -2.1% | Global, besonders streng in der EU unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Wartungskosten für Hardware | -1.8% | Global, am stärksten in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten klinischen Arbeitsabläufen für die Kalibrierung peripherer Geräte | -1.4% | Global, mit regulatorischer Komplexität in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anhaltend niedrige tägliche Auslastungsraten bei vielen installierten Kiosken | -2.3% | Global, besonders herausfordernd in ländlichen und verkehrsarmen Standorten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Der neue FDA-Entwurfsleitfaden zu KI-gestützter Gerätesoftware betont die Minderung von Verzerrungen und die Sicherheit über den gesamten Lebenszyklus, was die Compliance-Kosten erhöht. In öffentlichen Bereichen aufgestellte Kioske sind im Vergleich zu Telehealth-Wagen in Krankenhausqualität stärker gefährdet. Olea Kiosks integriert HID-Gesichtsauthentifizierung zur Stärkung der Patientenidentität, was jedoch unter der DSGVO und staatlichen Gesetzen zu erhöhter Datenschutzprüfung führt. Das Vertrauensdefizit kann die Nutzung selbst dann dämpfen, wenn technische Schutzmaßnahmen vorhanden sind, und hemmt damit das kurzfristige Wachstum im globalen Markt für Telehealth-Kioske.

Anhaltend niedrige tägliche Auslastungsraten

Die Schließung von Forwards Kiosk-Programm zeigt die Herausforderung beim Erreichen der Gewinnschwelle, wenn die durchschnittlichen täglichen Konsultationen unter den Annahmen der Anbieter liegen. Das Bankfilial-Pilotprojekt der University of Rochester zielt auf dicht besiedelte Gemeinschaftsstandorte ab, um den Durchsatz zu steigern, ist jedoch weiterhin auf Maßnahmen zur Förderung der Verbraucherakzeptanz angewiesen. OnMed stellt fest, dass seine Diagnosesuite 85 % der routinemäßigen Primärversorgungsbedarfe löst, was die Auslastung im Vergleich zu reinen Videokabinen erhöht. Eine nachhaltige Patientenaufklärung bleibt entscheidend für höhere Nutzungsraten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mobile Einheiten fördern die Flexibilität beim Einsatz

Mobile wagenbasierte Kioske stellten den am schnellsten wachsenden Formfaktor mit einer CAGR von 22,63 % bis 2030 dar. Die globale Marktgröße für Telehealth-Kioske im Bereich mobiler Einheiten wird voraussichtlich im Gleichschritt mit Katastrophenschutzverträgen und Krankenhausnetzwerken mit mehreren Standorten wachsen. OnMeds FEMA-konforme Plattform unterstützt die Kapazitätserweiterung während öffentlicher Gesundheitskrisen. Japan integriert mobile Teladoc-Health-Systeme in Inselkliniken, um eine Echtzeit-Facharztberatung sicherzustellen.

Stationäre Pods dominierten im Jahr 2024 weiterhin den Wert mit einem globalen Marktanteil von 57,64 % für Telehealth-Kioske, da sie über umfangreiche Diagnosepakete verfügen, die für Flughäfen, Gemeindezentren und Tertiärkrankenhäuser geeignet sind. H3 Health Cubes eigenständige Klinik unterstreicht die anhaltende Innovation in dieser Unterkategorie. Dennoch wägen Administratoren zunehmend Portabilität gegen Kapitalintensität ab und verlagern inkrementelle Budgets hin zu leichteren Wagen und Wandeinheiten.

Nach Komponente: Wachstum bei Dienstleistungen übertrifft Hardware

Hardware hielt im Jahr 2024 einen Anteil von 44,23 %, was die unvermeidlichen Ausgaben für Gehäuse, medizinische Peripheriegeräte und Netzwerke widerspiegelt. Die Angleichung der FDA an die ISO-13485-Normen könnte die Compliance-Kosten erhöhen und Anbieter zu herstellerverwalteten Modellen drängen.

Der Dienstleistungsumsatz steigt jährlich um 21,33 %, da Anbieter Abonnementpakete bevorzugen. Teladocs Übernahme von Catapult Health für 65 Millionen USD sichert nachgelagerte Klinikdienstleistungen, die an den Kiosk-Einsatz geknüpft sind. Software-Upgrades integrieren nun KI-Triage und EHR-Konnektivität und schaffen damit einen Mehrwert über den ursprünglichen Hardware-Verkauf hinaus für die globale Telehealth-Kiosk-Branche.

Nach Endnutzer: Einzelhandelsapotheken gewinnen trotz Herausforderungen an Bedeutung

Für Einzelhandelsapotheken wird eine CAGR von 20,12 % prognostiziert, angetrieben durch die Expansion der CVS MinuteClinic und die Synergie mit hohem Kundenaufkommen. Der Erfolg hängt davon ab, Rezeptkunden in Primärversorgungskonsultationen umzuwandeln – ein Bereich, in dem die Unmittelbarkeit von Kiosken hilft. Langzeitpflegeheime setzen Kioske ein, um Lücken bei geriatrischen Fachärzten zu schließen, was durch deutsche Pilotprojekte gespiegelt wird, die Notfalltransporte reduzierten.

Krankenhäuser und Fachkliniken behielten im Jahr 2024 einen Anteil von 39,63 % und nutzen ausgereifte IT-Infrastrukturen, um Kioske in perioperative und ambulante Versorgungspfade zu integrieren. Staatlich geförderte kommunale Gesundheitszentren, die nun eine Telehealth-Durchdringung von 96 % aufweisen, sind auf Kioske angewiesen, um den HRSA-Zugangsmandaten zu entsprechen.

Nach Anwendung: Verhaltensgesundheit führt das Wachstum an

Die Nutzung im Bereich Verhaltensgesundheit wird mit einer CAGR von 21,36 % steigen, was die Kostenträgerdeckung für reine Audiositzungen und KI-vermittelte Screenings zur psychischen Gesundheit widerspiegelt. Eine aktuelle Studie berichtete von positiver Nutzerstimmung gegenüber VR-Therapie, die über Telehealth-Kioske bereitgestellt wird.

Die Primärversorgung behielt im Jahr 2024 einen Anteil von 36,24 %, da Kioske weiterhin als Erstkontaktportale dienen. Teladocs Kardiometabolik-Programm der nächsten Generation verbindet vernetzte Glukosemessgeräte mit Kiosk-Nachsorgeterminen, um chronische Erkrankungscluster zu adressieren.

Geografische Analyse

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 20,18 %. Japans pädiatrische Notfallfahrzeuge, die mit Teladoc-Systemen ausgestattet sind, setzen neue Standards für mobile Versorgung. Thailands Kiosk-Einführung in öffentlichen Krankenhäusern und Chinas Kapselklinik-Strategie weiten die Reichweite in stadtnahe Bezirke weiter aus.

Nordamerika erwirtschaftete im Jahr 2024 weiterhin 39,45 % des Umsatzes. Die Flexibilität von Medicare und FQHC-Zuschüsse sind die wichtigsten Rückenwinde, während kreative Einsätze – wie Bankfilialeinheiten – den ländlichen Zugang erweitern. Mexiko und Kanada orientieren sich an den regulatorischen Vorgaben der USA und weiten den zusammenhängenden Markt aus.

Europa zeigt eine heterogene Akzeptanz: Deutschlands Pflegeheim-Telehealth-Gesetz beschleunigt die Durchdringung, während Osteuropa aufgrund von Finanzierungslücken zurückbleibt. UniDocs Kioske für Konfliktgebiete unterstreichen das Potenzial im Nahen Osten und Afrika, wo entfernte Kliniken häufig zusammengebrochene Infrastrukturen ersetzen.

Wettbewerbslandschaft

Die Fragmentierung der Branche hält an, jedoch ist eine Konsolidierung im Gange. Teladocs Übernahme von Catapult Health und die Partnerschaft mit Amazons Benefits Connector spiegeln den Vorstoß hin zu vertikal integrierten Ökosystemen wider. OnMed plant, bis Ende 2025 über Kostenträgerallianzen von 17 auf 200 Stationen zu skalieren, was eine kapitalschonende Expansion verdeutlicht.

Die technologische Differenzierung schärft sich: Eyebots 90-sekündige autonome Augenuntersuchung erweitert die adressierbaren Anwendungsfälle. Der FDA-Lebenszyklus-Leitfaden für KI-Gerätesoftware erhöht die Eintrittsbarrieren und begünstigt kapitalstarke Unternehmen. Aufstrebende Disruptoren verfolgen Nischen in der Katastrophenmedizin und im betrieblichen Gesundheitsmanagement und vermeiden direkte Konfrontationen mit etablierten Anbietern im Bereich allgemeiner Telehealth-Funktionen.

Marktführer in der Telehealth-Kiosk-Branche

American Well (Amwell)

Olea Kiosks

OnMed

Medcube (HealthCube)

AMD Global Telemedicine

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Wemex rüstete Japans erstes pädiatrisches Notfallfahrzeug mit Teladoc HEALTH aus und ermöglicht so Live-Facharztberatungen auf dem Weg ins Krankenhaus.

- Juli 2025: OnMed eröffnete die erste US-amerikanische Flughafen-CareStation am Bradley International Airport und bietet Walk-up-Diagnostik und elektronische Rezepte an.

- April 2025: V-Cube kündigte die Telecube Clinic an, eine schallisolierte Online-Beratungskabine für den Einsatz am Arbeitsplatz und in der Gemeinschaft, mit dem Ziel von 500 Einheiten landesweit bis 2026.

Berichtsumfang des globalen Marktes für Telehealth-Kioske

| Stationäre/Pod-Kioske |

| Mobile/wagenbasierte Kioske |

| Wandmontierte/Tischgeräte |

| Hardware |

| Software |

| Dienstleistungen |

| Krankenhäuser und Fachkliniken |

| Einzelhandelsapotheken und Einzelhandelskliniken |

| Arbeitgeber und Unternehmensgelände |

| Langzeitpflege- und betreute Wohneinrichtungen |

| Staatliche und kommunale Gesundheitszentren |

| Primärversorgung und allgemeine Beratung |

| Management chronischer Erkrankungen |

| Verhaltens- und psychische Gesundheit |

| Notfallversorgung und Triage |

| Präventives Screening und Gesundheitsförderung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Stationäre/Pod-Kioske | |

| Mobile/wagenbasierte Kioske | ||

| Wandmontierte/Tischgeräte | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Endnutzer | Krankenhäuser und Fachkliniken | |

| Einzelhandelsapotheken und Einzelhandelskliniken | ||

| Arbeitgeber und Unternehmensgelände | ||

| Langzeitpflege- und betreute Wohneinrichtungen | ||

| Staatliche und kommunale Gesundheitszentren | ||

| Nach Anwendung | Primärversorgung und allgemeine Beratung | |

| Management chronischer Erkrankungen | ||

| Verhaltens- und psychische Gesundheit | ||

| Notfallversorgung und Triage | ||

| Präventives Screening und Gesundheitsförderung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der globale Markt für Telehealth-Kioske bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass der Markt von 0,444 Milliarden USD im Jahr 2025 auf 1,028 Milliarden USD im Jahr 2030 steigen wird, was einer CAGR von 18,25 % entspricht.

Welcher Kiosk-Formfaktor wird im Prognosezeitraum am schnellsten wachsen?

Mobile wagenbasierte Einheiten dürften das schnellste Wachstum verzeichnen und mit einer CAGR von 22,63 % zulegen, da Gesundheitssysteme flexible, überall einsetzbare Lösungen suchen.

Warum investieren Einzelhandelsapotheken in Telehealth-Kioske?

Ketten wie CVS nutzen Kioske, um den Filialverkehr in erstattungsfähige klinische Konsultationen umzuwandeln, die Primärversorgungsexpansion zu unterstützen und das Medikamentenmanagement vor Ort zu integrieren.

Was ist das primäre Hemmnis für groß angelegte Kiosk-Einführungen?

Anhaltend niedrige tägliche Auslastungsraten – und der daraus resultierende Kampf, die Gewinnschwelle zu erreichen – bleiben die größte operative Hürde, insbesondere an verkehrsarmen Standorten.

Welche Region wird das stärkste Wachstum liefern?

Der asiatisch-pazifische Raum führt die regionale Expansion mit einer prognostizierten CAGR von 20,18 % an, angetrieben durch nationale Digitalisierungsprogramme und mobile Klinik-Initiativen in Japan, Thailand und China.

Wie werden Cybersicherheitsbedenken adressiert?

Anbieter integrieren nun Multi-Faktor-Authentifizierung, Verschlüsselung und FDA-konforme KI-Lebenszykluskontrollen, um strengen Datenschutzgesetzen zu entsprechen und das Patientenvertrauen zu stärken.

Seite zuletzt aktualisiert am: