ASEAN-Telegesundheitsdienste-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

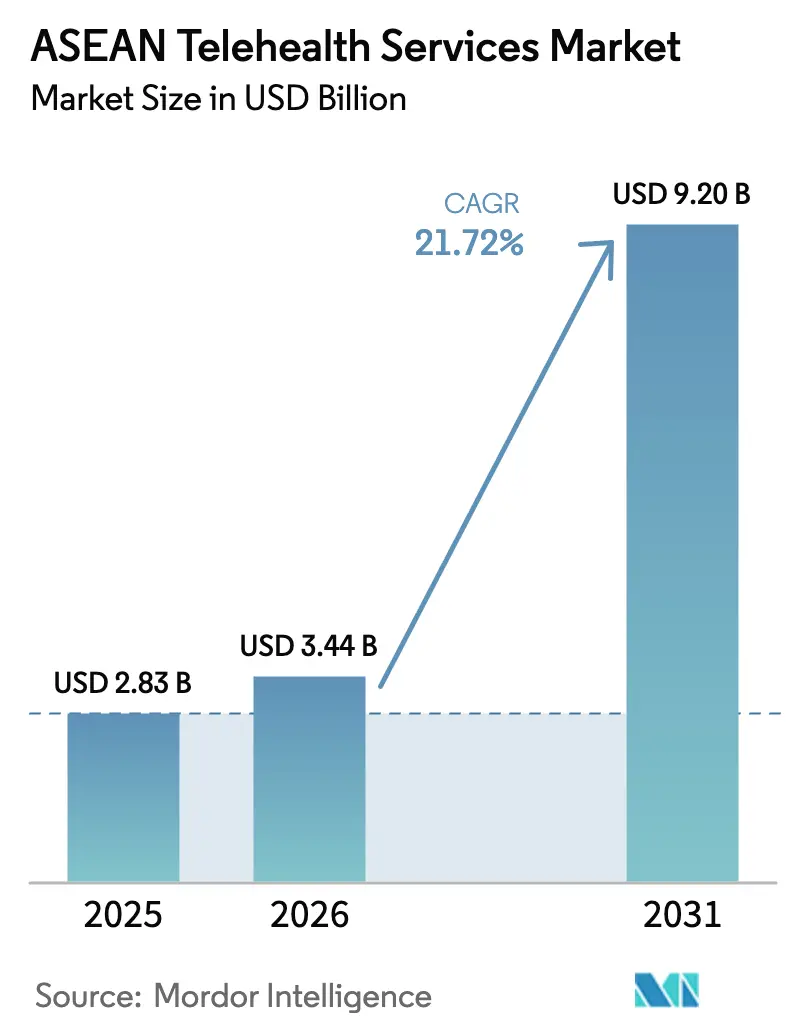

| Marktgröße im Basisjahr (2025) | 2.83 Milliarden US-Dollar |

| Marktgröße (2026) | 3.44 Milliarden US-Dollar |

| Marktgröße (2031) | 9.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.72% CAGR |

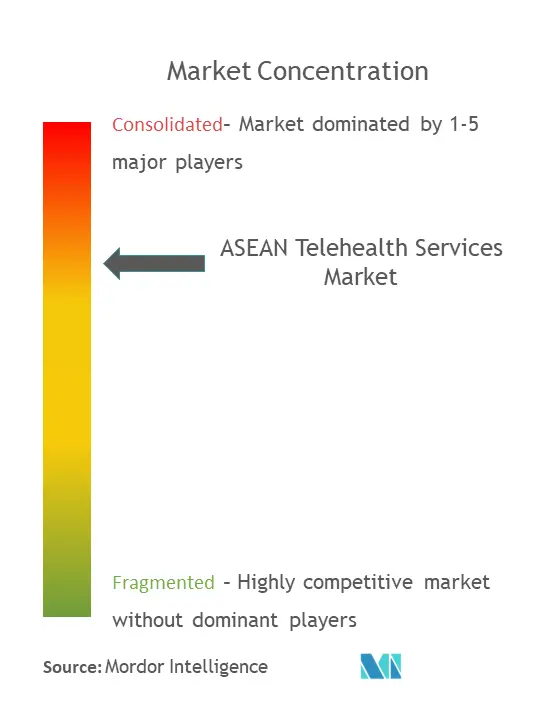

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Telegesundheitsdienste-Marktanalyse von Mordor Intelligence

Die Marktgröße des ASEAN-Telegesundheitsdienste-Marktes wurde im Jahr 2025 auf 2,83 Milliarden USD geschätzt und wird voraussichtlich von 3,44 Milliarden USD im Jahr 2026 auf 9,2 Milliarden USD bis 2031 wachsen, mit einer CAGR von 21,72 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus der post-pandemischen regulatorischen Gleichstellung der virtuellen Versorgung, massiven 5G-Investitionen und groß angelegten Digitalisierungsprogrammen wie Indonesiens Initiative „Cek Kesehatan Gratis” zur kostenlosen Vorsorgeuntersuchung, die 280 Millionen Bürger abdeckt.[1]Quelle: Jakarta Globe, „Health Checks for All: A Historic Leap in Healthcare for Indonesia,” jakartaglobe.id Cloud-First-Bereitstellung, starke Risikokapitalzuflüsse und Bündnisse zwischen Versicherern und Plattformen stimmen die Anreize zwischen Kostenträgern, Anbietern und Patienten aufeinander ab. Jedoch bremsen fragmentierte Datenhaltungsvorschriften, steigende Cybersicherheitskosten und Hürden bei der Arztzulassung die Skalierbarkeit, was Raum für Konsolidierungsschritte wie die Übernahme von Good Doctor Indonesia durch WhiteCoat im Jahr 2024 lässt.

Wichtigste Berichtsergebnisse

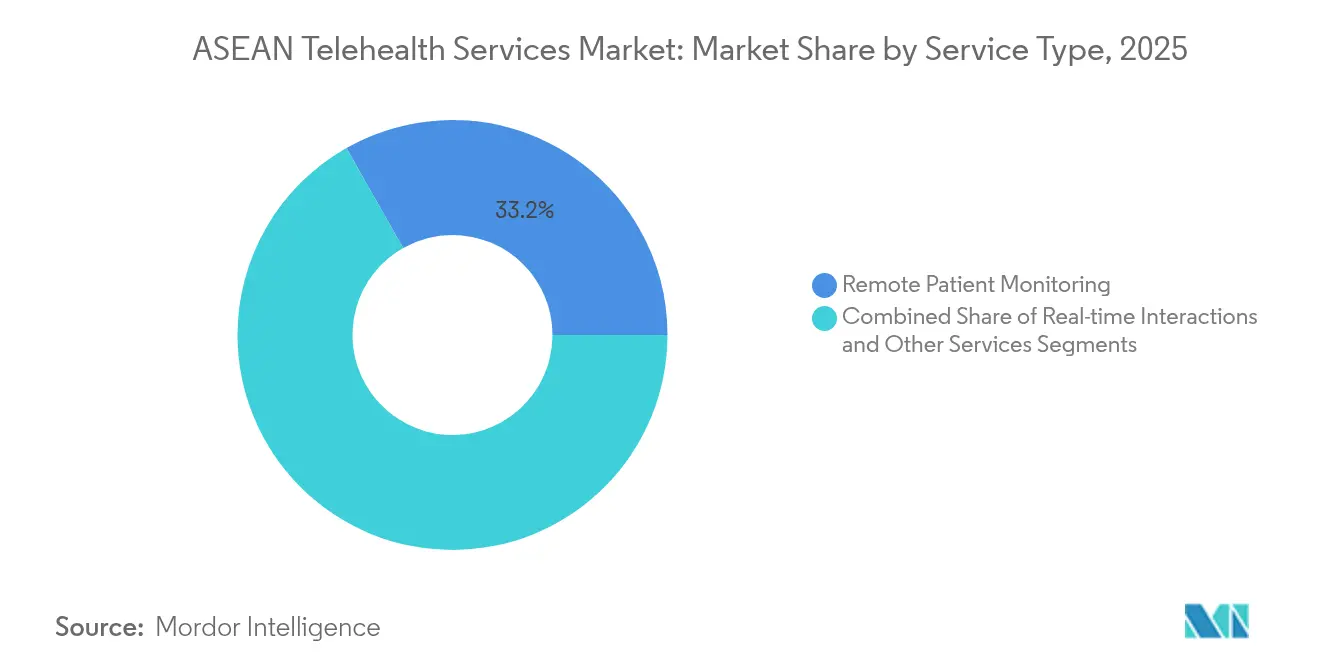

- Nach Dienstleistungsart entfiel der größte Anteil am ASEAN-Telegesundheitsdienste-Markt im Jahr 2025 auf die Fernpatientenüberwachung mit 33,21 %, während Echtzeit-Interaktionen die höchste prognostizierte CAGR von 23,11 % bis 2031 verzeichneten.

- Nach Bereitstellungsmodus hielten Cloud-basierte Plattformen im Jahr 2025 einen Umsatzanteil von 47,88 %; Web-basierte Tools sind auf eine CAGR von 22,31 % bis 2031 ausgerichtet.

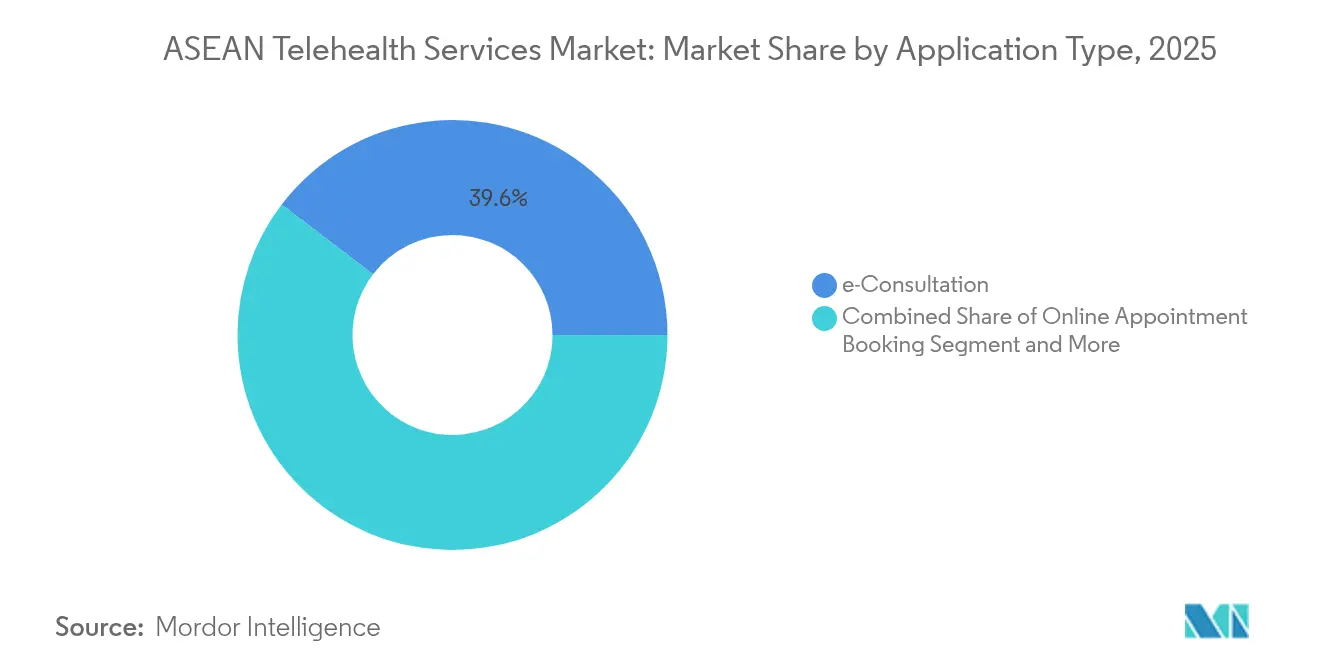

- Nach Anwendungstyp entfiel im Jahr 2025 auf E-Konsultation ein Anteil von 39,62 % an der Größe des ASEAN-Telegesundheitsdienste-Marktes, während Tele-Pharmazie/E-Rezept bis 2031 mit einer CAGR von 23,05 % expandieren wird.

- Nach Endnutzer hielten Anbieter im Jahr 2025 einen Anteil von 48,02 %; Direkt-an-Patienten-Dienste verzeichnen die schnellste Wachstumsrate mit einer CAGR von 22,64 %.

- Nach Geografie führte Indonesien im Jahr 2025 mit einem Umsatzanteil von 24,89 %, während Vietnam mit einer CAGR von 22,21 % bis 2031 das schnellste Wachstum prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ASEAN-Telegesundheitsdienste-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Post-COVID-Erstattungsparität und E-Rezept-Regelungen | +4.2% | Indonesien, Thailand, Vietnam – Kernmärkte | Mittelfristig (2–4 Jahre) |

| 5G- und Breitbandausbau zur Verbesserung der Videoqualität und Betriebszeit | +3.8% | Städtische Zentren in Singapur, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung und Last nicht übertragbarer Krankheiten erhöhen die Nachfrage nach chronischer Versorgung | +3.5% | Demografischer Wandel in Singapur, Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung und Versicherungspartnerschaften | +2.9% | Start-up-Zentren in Singapur, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender Medizintourismus – „Virtuelle Zweitmeinungen” | +2.1% | Medizinische Zentren in Thailand, Malaysia, Singapur | Mittelfristig (2–4 Jahre) |

| KI-basierte Chatbots für die Triage im Bereich psychische Gesundheit erweisen ihren ROI | +1.8% | Städtische Zentren auf den ASEAN-Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-COVID-Erstattungsparität und E-Rezept-Regelungen

Einheitliche Zahlungsrahmen stellen die Telemedizin nun gleichberechtigt mit persönlichen Besuchen. Indonesiens Präsidialerlass 59/2024 schreibt eine universelle Versicherungsbeteiligung vor und schließt historische Erstattungslücken.[2]Quelle: Pemerintah Pusat, „Peraturan Presiden Nomor 59 Tahun 2024,” peraturan.bpk.go.id Thailands Ministerium für öffentliche Gesundheit ist dem gefolgt, während Vietnams novelliertes Apothekengesetz ab Juli 2025 die Rezepteinlösung direkt beim Verbraucher ermöglicht. Diese Maßnahmen unterstützen die Überwachung chronischer Erkrankungen und eröffnen grenzüberschreitende Skalierungsmöglichkeiten unter einheitlichen Vergütungsregeln.

5G- und Breitbandausbau zur Verbesserung der Videoqualität und Betriebszeit

Netzwerkverbesserungen beseitigen historische Bandbreitenengpässe. Telkomsel plant die Fertigstellung von 1.400 5G-Basisstationen im Großraum Jakarta bis Februar 2025 und erzielt dabei Durchschnittswerte von 227 Mbit/s. Singapurs hybride 5G-Tests liefern chirurgische Sub-10-ms-Latenz, während Thailands städtische Geschwindigkeiten von 196 Mbit/s die Außenstadtraten bei weitem übersteigen, aber dennoch HD-Video unterstützen. Verbesserte Konnektivität ermöglicht die Führung bei Fernoperationen und die kontinuierliche Überwachung. Kambodschas landesweite 5G-Genehmigung signalisiert die Ausweitung der Technologie über Tier-1-Märkte hinaus und schafft Möglichkeiten für Telegesundheitsplattformen, bisher unterversorgte ländliche Bevölkerungen zu erschließen.

Alternde Bevölkerung und Last nicht übertragbarer Krankheiten erhöhen die Nachfrage nach chronischer Versorgung

Die Bevölkerungsgruppe der ≥60-Jährigen in der ASEAN wird bis 2050 22,2 % erreichen, was die stationäre Versorgung belastet. Nicht übertragbare Krankheiten dominieren die Ausgaben und veranlassten Indonesiens BPJS-Regelung 3/2024, die Finanzierung verbesserter Vorsorgeuntersuchungen zu fördern. Telemonitoring verwandelt episodische Besuche in kontinuierliches Engagement – ein Modell, das den Patient Lifetime Value erhöht und Abonnementumsätze unterstützt. Der Wandel hin zu präventiven Versorgungsmodellen, exemplarisch dargestellt durch Indonesiens kostenloses Vorsorgeuntersuchungsprogramm für 280 Millionen Bürger, generiert kontinuierliche Patientenengagement-Möglichkeiten, die Telegesundheitsplattformen durch abonnementbasiertes chronisches Pflegemanagement monetarisieren können. Diese demografisch bedingte Nachfrage ist besonders wertvoll, weil Patienten mit chronischen Erkrankungen im Vergleich zu Akutversorgungsepisoden höhere Bindungsraten und planbare Umsatzströme aufweisen.

Anstieg der Risikokapitalfinanzierung und Versicherungspartnerschaften

Kapitalallokationsmuster zeigen strategische Verschiebungen hin zu integrierten Gesundheits-Ökosystemen, die Telegesundheitsplattformen mit Versicherungen und pharmazeutischem Vertrieb verbinden. East Ventures' 30-Millionen-USD-Gesundheitsfonds und Hive Healths 6,5-Millionen-USD-Pre-Series-A bestätigen einen robusten Investorenappetit. Die Integration von BPJS Kesehatan mit Halodoc erweitert die Plattformreichweite auf 221 Millionen Indonesier und beweist, dass Versicherungsanbindungen ein schnelles Wachstum antreiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentierte regulatorische Anforderungen und Datenhaltungsvorschriften | -2.8% | Grenzüberschreitende Tätigkeiten in der ASEAN | Langfristig (≥ 4 Jahre) |

| Erhöhte Cybersicherheits-/PDPA-Compliance-Kosten | -2.3% | Datensensible Märkte in Malaysia, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Lücken bei der länderübergreifenden Portabilität von Arztzulassungen | -1.9% | Grenzüberschreitende Medizintourismuskorridor | Langfristig (≥ 4 Jahre) |

| Geringe Erstattung durch öffentliche Kostenträger außerhalb von Tier-1-Städten | -1.5% | Ländliche Gebiete in Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte regulatorische Anforderungen und Datenhaltungsvorschriften

Indonesiens Gesetz zum Schutz personenbezogener Daten schreibt die lokale Datenhaltung vor, während Malaysias PDPA-Änderungen von 2025 Datenschutzbeauftragte für große Gesundheitsdatenverarbeiter vorschreiben. Vietnams Datenschutzregeln unterscheiden sich erneut und erfordern eine Multi-Instanz-Architektur, die Kosten erhöht und die regionale Skalierung verlangsamt. Thailands Telemedizinvorschriften verlangen eine Überprüfung des Patientenstandorts für die Compliance bei der Lizenzierung, was technische Barrieren für Plattformen schafft, die mobile Bevölkerungen oder grenzüberschreitende Medizintouristen bedienen. Diese fragmentierten Anforderungen zwingen Telegesundheitsunternehmen, marktspezifische Lösungen zu entwickeln, anstatt Skaleneffekte in der gesamten Region zu nutzen.

Erhöhte Cybersicherheits-/PDPA-Compliance-Kosten

Steigende Datenschutzstandards in der ASEAN erhöhen die Betriebskosten für Telegesundheitsplattformen erheblich und verschaffen gleichzeitig Unternehmen mit robuster Cybersicherheitsinfrastruktur Wettbewerbsvorteile. Neue Protokolle zur Meldung von Datenschutzverletzungen und strenge Strafen erfordern unternehmenstaugliche Sicherheit. Kleinere Plattformen haben Schwierigkeiten, Verschlüsselung, SIEM und 24/7-Überwachung zu finanzieren, was die Konsolidierung hin zu gut kapitalisierten Akteuren beschleunigt, die ihre Belastbarkeit zertifizieren können. Die Compliance-Last trifft kleinere Telegesundheitsanbieter unverhältnismäßig stark, denen die Ressourcen zur Implementierung unternehmenstauglicher Sicherheitsinfrastruktur fehlen, was den Marktkonsolidierungsdruck zugunsten gut finanzierter Plattformen verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Fernüberwachung treibt die präventive Versorgung in großem Maßstab voran

Die Fernpatientenüberwachung machte im Jahr 2025 33,21 % des Umsatzes aus und war damit das größte Segment des ASEAN-Telegesundheitsdienste-Marktes. Tragbare Biosensoren liefern mittlerweile eine Vitalzeichengenauigkeit von 99 %, ermöglichen frühzeitige Verschlechterungswarnungen und reduzieren Wiederaufnahmen um 25 %. Biofourmis' häusliches Ökosystem vom Januar 2024 zeigt den Wandel von Einzelgeräten zu integrierten Versorgungsprogrammen. Echtzeit-Interaktionen profitieren direkt vom 5G-Latenzrückgang auf unter 10 ms und unterstützen komplexe Ferndiagnostik.

Die Größe des ASEAN-Telegesundheitsdienste-Marktes für Echtzeit-Interaktionen wird bis 2031 mit einer CAGR von 23,11 % wachsen, da Verbraucher Video als Standard für den ersten Kontakt akzeptieren. Die Plattformbindung steigt, wenn Überwachung mit synchronen Besuchen kombiniert wird, was gebündelte Mitgliedschaften schafft, die für Versicherer attraktiv sind, die ergebnisbasierte Zahlungsmodelle anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Architektur bildet die Grundlage für Skalierung

Cloud-gehostete Plattformen hielten im Jahr 2025 einen Anteil von 47,88 %, da Krankenhausgruppen Daten zu Hyperscale-Anbietern migrieren; IHH Healthcare verlagerte malaysische und singapurische Datensätze Mitte 2024 in die Oracle Cloud. Web-basierte Tools verzeichnen eine robuste CAGR von 22,31 % und sind in bandbreitenarmen Zonen beliebt, die auf den Browserzugang statt auf umfangreiche mobile Apps angewiesen sind.

Die Rechenzentrumskapazität in Südostasien wächst jährlich um bis zu 20 %, wobei große Technologieunternehmen Milliarden für den Ausbau der Cloud-Infrastruktur bereitstellen, die die Skalierbarkeit von Telegesundheitsdiensten unterstützt. Die Cloud ermöglicht es kleineren Kliniken, KI-Module ohne Kapitalinvestitionen in Hardware zu nutzen, während On-Premises-Systeme dort bestehen bleiben, wo die Gesetzgebung strikte Datensouveränität vorschreibt. Der ASEAN Digital Masterplan 2025 betont die Cloud-Infrastrukturentwicklung als wesentlich für die regionale digitale Integration und schafft unterstützende politische Rahmenbedingungen für die Cloud-basierte Erweiterung von Telegesundheitsdiensten.

Nach Anwendungstyp: E-Konsultation verankert breitere digitale Ökosysteme

E-Konsultation erzielte im Jahr 2025 39,62 % des Umsatzes und ist der Einstiegspunkt für die meisten Nutzer. Tele-Pharmazie und E-Rezept, mit einer CAGR von 23,05 % wachsend, erhalten Auftrieb durch Vietnams Apothekengesetz-Änderungen von 2025, die den E-Commerce-Arzneimittelverkauf legalisieren. Zuellig Pharmas eZRx+ bedient 61.000 Nutzer in neun Märkten und verdeutlicht den pharmazeutischen Schwenk zur Digitalisierung.

Der Marktanteil des ASEAN-Telegesundheitsdienste-Marktes für Tele-Pharmazie wird steigen, da grenzüberschreitende E-Rezepte es Patienten auf abgelegenen Inseln ermöglichen, Dauermedikamente ohne Reisen nachzufüllen. KI-gestützte Chatbots triagieren Symptome, reduzieren die Belastung der Kliniker und leiten Patienten zu gezielten Medikamentenprogrammen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Schwung bei Direkt-an-Verbraucher-Angeboten nimmt zu

Anbieter generierten im Jahr 2025 weiterhin 48,02 % des Umsatzes, gestützt durch umfangreiche Krankenhausrollouts und Versicherungsverträge. Dennoch expandieren direkte Patientenkanäle mit einer CAGR von 22,64 %, angetrieben durch mobile Apps wie Halodocs Bidanku, die Nutzer der Mutter-Kind-Versorgung direkt erreichen.

Akteure der ASEAN-Telegesundheitsdienste-Branche sehen höhere Margen bei Direkt-an-Verbraucher-Abonnements für psychische Gesundheit, wo KI-Chatbots personalisierte Sitzungen in großem Maßstab liefern, unterstützt durch Studien, die eine 21%ige Symptomreduktion zeigen. Kostenträger erstatten diese Programme zunehmend und schaffen finanzielle Anreize für ein längerfristiges Engagement.

Geografische Analyse

Indonesien hielt im Jahr 2025 24,89 % des Umsatzes, gestützt durch das Budget von 4,7 Billionen IDR (287,9 Millionen USD) für „Cek Kesehatan Gratis” und die BPJS-Integration, die Telegesundheitsportale mit 221 Millionen versicherten Bürgern verbindet. IKT-Reifegradbewertungen von 2,74 in neun Provinzen zeigen bestehende Infrastrukturlücken auf und bieten Anbietern Möglichkeiten für bandbreitenarme Lösungen.

Vietnam, das mit einer CAGR von 22,21 % am schnellsten wächst, profitiert von einer 100%igen Versicherungsabdeckung für gefährdete Gruppen und einem KI-Pilotprojekt für virtuelle Krankenhäuser mit Schwerpunkt auf Teleschlaganfall-Management. Eine vereinfachte Arzneimittelzulassung fördert die Skalierung der Tele-Pharmazie, während Kooperationen mit Microsoft die Cloud-Standardisierung vorantreiben.

Singapur, Thailand, Malaysia und die Philippinen verbinden ausgereifte digitale Infrastruktur mit nischenspezifischen Wachstumskatalysatoren. Singapur fördert Health-Tech-Start-ups, Thailand nutzt sein neues Medizintouristikvisum zur Ankurbelung der Nachfrage nach virtuellen Zweitmeinungen, Malaysia verschärft Datenschutzregeln zugunsten cybersicherheitsstarker Plattformen, und die Philippinen verzeichnen neue Finanzierungsrunden für Hive Health im KMU-Versorgungsbereich. Kambodschas landesweite 5G-Genehmigung lässt die ländliche Telegesundheitsexpansion in den verbleibenden ASEAN-Staaten erahnen.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert, tendiert aber zu skalierbaren Akteuren. WhiteCoats Übernahme von Good Doctor Indonesia schuf eine Gruppe mit 6,8 Millionen Nutzern und 130 Versicherungsverbindungen. Plattformen konkurrieren über KI-Diagnostik, durchgängige Arzneimittellogistik und Versicherungs-APIs statt über den direkten Preisvergleich.

Biofourmis hat mit GE HealthCare zusammengearbeitet, um die Heimüberwachung zu kommerzialisieren und hospitaltaugliche Sensoren mit prädiktiver Analytik zu integrieren. Halodoc vertieft die vertikale Integration durch Hinzufügen von Labordiensten und Medikamentenlieferung und bindet Verbraucher in eine einzige App-Journey ein.

Eine künftige Konsolidierung ist im Bereich psychische Gesundheit wahrscheinlich, wo Direkt-an-Verbraucher-Chatbots grenzüberschreitend operieren, jedoch zunehmenden Compliance-Kosten gegenüberstehen. Akteure mit gesetzeskonformen Multi-Tenant-Architekturen und Versicherungsallianzen werden Nischen-Apps übertreffen, die durch Einzelland-Regulierung begrenzt sind.

Marktführer der ASEAN-Telegesundheitsdienste-Branche

Doctor Anywhere

Halodoc

Alodokter

SeeYouDoc

Viettel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Mobile-health Network Solutions stellte einen KI-gestützten Tele-Zahnmedizin-Scan auf seiner MNDR-App in Singapur vor und versprach eine Expertenüberprüfung innerhalb von 24 Stunden.

- Juni 2024: Doctor Anywhere schloss eine Partnerschaft mit Allianz Partners, um Telegesundheitsleistungen für Mitglieder in Singapur, Malaysia, Thailand und den Philippinen auszuweiten.

- Mai 2024: MEASAT unterzeichnete ein Memorandum of Understanding mit Mudah Healthtech, um satellitengestützte Telegesundheitsversorgung für abgelegene Gemeinschaften in Malaysia bereitzustellen.

- Mai 2023: ORA sammelte 10 Millionen USD in einer Series-A-Finanzierungsrunde unter der Führung von TNB Aura und Antler ein – die bis dato größte Telegesundheits-Finanzierungsrunde in Südostasien.

Berichtsumfang des ASEAN-Telegesundheitsdienste-Marktes

Der Telegesundheitsdienste-Markt in der ASEAN ist einer der wachsenden und stark nachgefragten Telegesundheitsdienste-Märkte, da Menschen zunehmend kontaktlose Gesundheitsversorgung und innovative Plattformen bevorzugen, für die Telegesundheitsdienste als weitaus effizienter gelten.

Ein vollständiger Hintergrundanalyse des Telegesundheitsdienste-Markts in der ASEAN, einschließlich einer Bewertung der Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile, ist im Bericht enthalten.

Der Telegesundheitsdienste-Markt in der ASEAN ist segmentiert nach Dienstleistungsart (Fernpatientenüberwachung, Echtzeit-Interaktionen, Store-and-Forward), nach Typ (E-Konsultation, Online-Terminbuchung, Telemedizin, Diagnostik und Fitness-Monitore), nach Bereitstellungsmodus (Web-basiert, Cloud-basiert und On-Premises), nach Endnutzer (Anbieter, Akteure und Patienten) sowie nach Geografie (Indonesien, Singapur, Vietnam, Thailand und Rest der ASEAN).

| Fernpatientenüberwachung |

| Echtzeit-Interaktionen |

| Sonstige Dienste |

| Cloud-basiert |

| Web-basiert |

| On-Premises |

| E-Konsultation |

| Online-Terminbuchung |

| Tele-Pharmazie / E-Rezept |

| Diagnostik und Fitness-Monitore |

| Anbieter |

| Patienten |

| Kostenträger |

| Sonstige |

| Singapur |

| Indonesien |

| Vietnam |

| Thailand |

| Philippinen |

| Malaysia |

| Rest der ASEAN |

| Nach Dienstleistungsart | Fernpatientenüberwachung |

| Echtzeit-Interaktionen | |

| Sonstige Dienste | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| Web-basiert | |

| On-Premises | |

| Nach Anwendungstyp | E-Konsultation |

| Online-Terminbuchung | |

| Tele-Pharmazie / E-Rezept | |

| Diagnostik und Fitness-Monitore | |

| Nach Endnutzer | Anbieter |

| Patienten | |

| Kostenträger | |

| Sonstige | |

| Nach Geografie | Singapur |

| Indonesien | |

| Vietnam | |

| Thailand | |

| Philippinen | |

| Malaysia | |

| Rest der ASEAN |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ASEAN-Telegesundheitsdienste-Marktes?

Der Markt beläuft sich im Jahr 2026 auf 3,44 Milliarden USD und wird bis 2031 voraussichtlich 9,2 Milliarden USD erreichen.

Welche Dienstleistungsart führt den ASEAN-Telegesundheitsdienste-Markt an?

Die Fernpatientenüberwachung führt mit einem Umsatzanteil von 33,21 % zum Stand 2025.

Wie schnell wächst das Tele-Pharmazie-Segment in Südostasien?

Tele-Pharmazie- und E-Rezept-Anwendungen werden voraussichtlich bis 2031 mit einer CAGR von 23,05 % wachsen.

Warum gilt Vietnam als der am schnellsten wachsende Telegesundheitsmarkt in der ASEAN?

Progressive Apothekenrechtsreformen, KI-Krankenhauspilotprojekte und die Ausweitung der Universalversicherung treiben Vietnams Markt auf eine CAGR von 22,21 %.

Welche Regulierung beeinflusst das Telegesundheits-Datenmanagement in Malaysia am stärksten?

Das novellierte Datenschutzgesetz (Personal Data Protection Act), das im Juni 2025 in Kraft tritt, schreibt Datenschutzbeauftragte und strengere Meldepflichten bei Datenpannen vor.

Wie beeinflussen Versicherer die Akzeptanz von Telegesundheitsdiensten in Indonesien?

Die Integration von BPJS Kesehatan mit Halodoc verbindet Telegesundheitsdienste unmittelbar mit 221 Millionen versicherten Bürgern und beschleunigt die Plattformnutzung.

Seite zuletzt aktualisiert am: