Größe und Marktanteil des europäischen Marktes für Telegesundheitsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

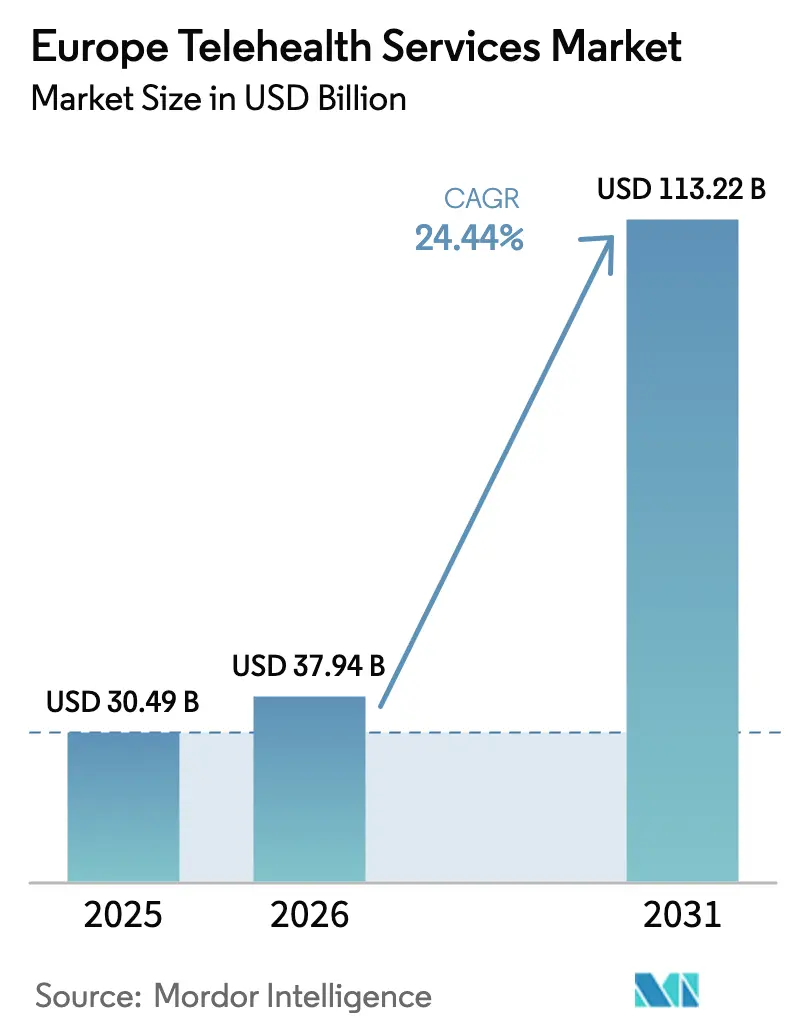

| Marktgröße im Basisjahr (2025) | 30.49 Milliarden US-Dollar |

| Marktgröße (2026) | 37.94 Milliarden US-Dollar |

| Marktgröße (2031) | 113.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Telegesundheitsdienste von Mordor Intelligence

Die Größe des europäischen Marktes für Telegesundheitsdienste wird voraussichtlich von USD 30,49 Milliarden im Jahr 2025 auf USD 37,94 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 24,44 % über den Zeitraum 2026–2031 USD 113,22 Milliarden erreichen. Dieses Wachstum spiegelt den Wandel des Kontinents von episodischen, einrichtungsbasierten Begegnungen hin zu datenreicher Fernüberwachung wider, die Patienten zwischen den Besuchen mit Klinikern verbunden hält. Deutschland führt beim aktuellen Umsatz, da gesetzliche Versicherer die Telekonsultation in die Standardleistungen integriert haben, während Italiens Pilotprojekte zur häuslichen Krankenhausversorgung die nächste Nachfragewelle vorwegnehmen. Cloud-Infrastruktur, die Sättigung mit Smartphones und bevorstehende Interoperabilitätsmandate senken technische Hürden, und der demografische Druck einer alternden Bevölkerung festigt die Rolle der Telegesundheit im Management chronischer Erkrankungen. Die Wettbewerbsdynamik begünstigt nun Plattformen, die sich in bestehende klinische Arbeitsabläufe integrieren und die Einhaltung des KI-Gesetzes der Europäischen Union finanzieren können, das 2027 vollständig in Kraft tritt.

Wichtigste Erkenntnisse des Berichts

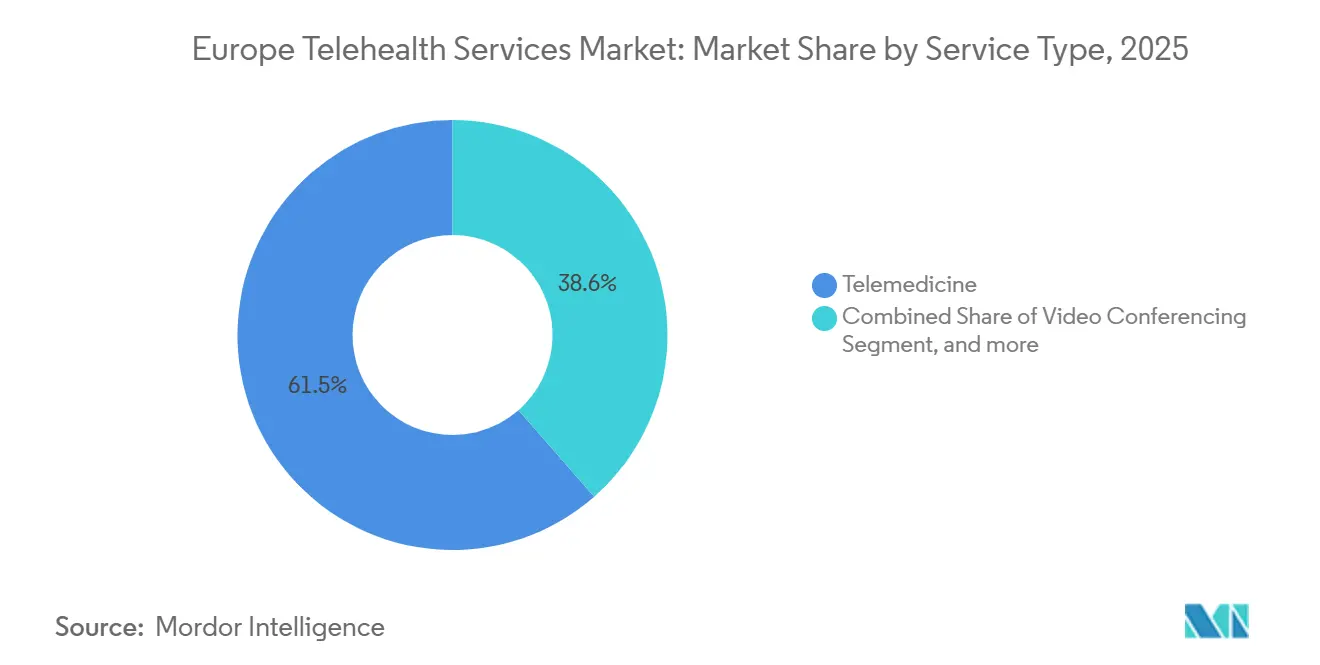

- Nach Dienstleistungstyp führte Telemedizin mit einem Umsatzanteil von 61,45 % am europäischen Markt für Telegesundheitsdienste im Jahr 2025, während die Fernpatientenüberwachung bis 2031 voraussichtlich mit einem CAGR von 26,75 % wachsen wird.

- Nach Anwendung entfiel auf die Telekonsultation im Jahr 2025 ein Anteil von 21,43 % an der Größe des europäischen Marktes für Telegesundheitsdienste; die Telepsychiatrie schreitet bis 2031 mit einem CAGR von 27,45 % voran.

- Nach Endnutzer hielten Anbieter im Jahr 2025 einen Anteil von 55,34 % am europäischen Markt für Telegesundheitsdienste, während das Patientensegment mit einem CAGR von 27,32 % wächst.

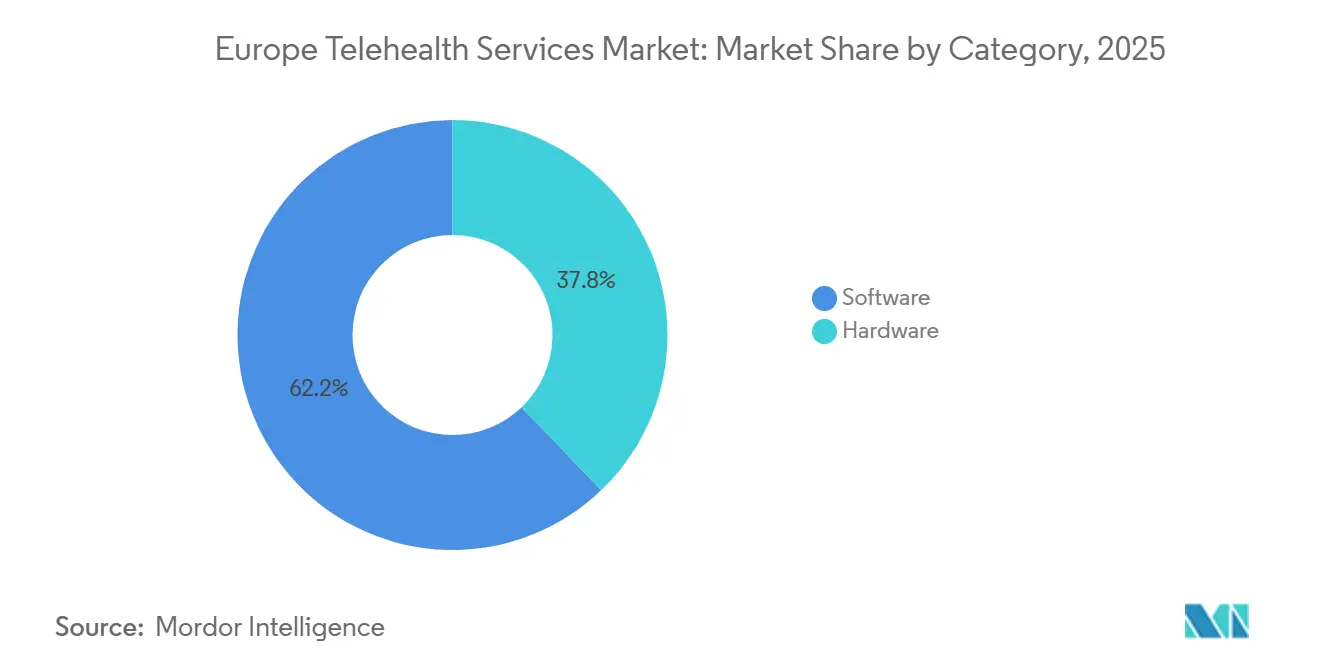

- Nach Kategorie erfasste Software im Jahr 2025 62,16 % des Marktanteils am europäischen Markt für Telegesundheitsdienste und verzeichnet weiterhin den höchsten CAGR von 26,54 %.

- Nach Bereitstellungsmodus beherrschten Cloud-basierte Plattformen im Jahr 2025 51,45 % des Umsatzes und sollen mit einem CAGR von 26,87 % wachsen.

- Nach Geografie trug Deutschland im Jahr 2025 28,54 % des regionalen Umsatzes bei; Italien weist bis 2031 mit 25,65 % die höchste Wachstumsrate auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Telegesundheitsdienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Krankheiten | +6.2% | Gesamteuropäisch, ausgeprägt in Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Erstattungsreformen nach COVID | +5.8% | Frankreich, Deutschland, Vereinigtes Königreich; uneinheitlich in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Hohe Smartphone- und Breitbandpenetration | +3.1% | Nord- und Westeuropa; rückständig im ländlichen Südeuropa | Kurzfristig (≤ 2 Jahre) |

| PSTN-Abschaltung und IP-Migration | +2.4% | Vereinigtes Königreich-zentriert, Ausstrahlungseffekte auf Irland, Niederlande | Mittelfristig (2–4 Jahre) |

| Europäischer Gesundheitsdatenraum | +3.9% | Gesamteuropäisch, frühe Gewinne in Benelux, Nordics | Langfristig (≥ 4 Jahre) |

| KI-gestützte klinische Entscheidungsunterstützung | +4.1% | Deutschland, Frankreich, Vereinigtes Königreich; Pilotphase in Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Belastung durch chronische Krankheiten erhöhen die Nachfrage nach Fernversorgung

Bürger ab 65 Jahren stellten im Jahr 2023 21 % der europäischen Bevölkerung dar, und Prognosen deuten darauf hin, dass diese Kohorte bis 2050 30 % erreichen wird, mit Schwerpunkten in Deutschland, Italien und Spanien. Chronische Erkrankungen machen bereits 70 %–80 % der Gesundheitsbudgets aus, und Telegesundheit reduziert den Bedarf an häufigen Reisen, indem die routinemäßige Überwachung in die Häuser der Patienten verlagert wird. Ein WHO-Tool aus dem Jahr 2024 listete 15 europäische Länder auf, die Telemedizin in ihre nationalen Strategien eingebettet haben, was die politische Ausrichtung an den demografischen Realitäten unterstreicht. Modelle zur häuslichen Krankenhausversorgung, die stationäre Kosten um bis zu 30 % senken, stützen sich auf kontinuierliche Vitalzeichenübertragungen, die der europäische Markt für Telegesundheitsdienste nun problemlos bereitstellt. Diese Faktoren tragen gemeinsam dazu bei, dass die Fernüberwachung den Status des am schnellsten wachsenden Dienstleistungstyps innehat.

Regulatorische Erstattungsreformen nach COVID ermöglichen Telekonsultationen

Vorübergehende Pandemiemaßnahmen sind dauerhaft geworden: Frankreich erstattet nun Videobesuche für bestehende Patienten, Deutschland hat 2024 die Vorabgenehmigung für Fernkonsultationen abgeschafft, und das Vereinigte Königreich hat virtuelle Stationen innerhalb des Nationalen Gesundheitsdienstes ausgebaut [1]NHS England, "Virtuelle Stationen: Krankenhausversorgung zu Hause erbringen," england.nhs.uk. Südeuropa bleibt lückenhaft, aber die formale Aufnahme von Telekonsultationscodes in Gebührenordnungen verankert die Umsatztransparenz und lädt zu Plattforminvestitionen ein. Unterschiedliche Vergütungsniveaus dämpfen nach wie vor die Akzeptanz bei Spezialisten, die auf prozedurbasierte Einkünfte angewiesen sind. Dennoch schafft die standardisierte Abrechnung in den Kernmärkten eine Grundlage für die Reifung des breiteren europäischen Marktes für Telegesundheitsdienste.

Hohe Smartphone- und Breitbandpenetration unterstützt Videobesuche

Die Smartphone-Penetration überstieg 2024 in Deutschland, Frankreich und dem Vereinigten Königreich 80 %, und 5G wird die meisten städtischen Gebiete abdecken und klinische Videoqualität ermöglichen. Das Gigabit-Infrastrukturgesetz von 2025 verpflichtet die Mitgliedstaaten nun, bis 2030 jedem Haushalt Gigabit-Konnektivität bereitzustellen, wobei ländliche Gebiete mit akutem Fachkräftemangel Priorität haben[2]Europäische Kommission, "Gigabit-Infrastrukturgesetz," digital-strategy.ec.europa.eu. Die Vertrautheit mit Verbraucher-Video-Apps verringert die Einstiegshürden und beschleunigt die Akzeptanz. Bandbreitenlücken im ländlichen Spanien, Italien und Osteuropa begünstigen jedoch weiterhin Store-and-Forward-Workflows, bis die Backhaul-Upgrades abgeschlossen sind.

PSTN-Abschaltung katalysiert die Migration zu IP-basierten Fernüberwachungsplattformen

Ofcom hat die Abschaltung des britischen Kupfernetzes auf Januar 2027 verschoben, nachdem festgestellt wurde, dass 1,7 Millionen gefährdete Bewohner noch immer auf analoge Alarme angewiesen sind[3]Ofcom, "Schutz gefährdeter Verbraucher während der PSTN-Abschaltung," ofcom.org.uk. Anbieter müssen nun Geräte mit Mobilfunkmodulen nachrüsten, was eine Ersatzwelle auslöst, von der IP-native Überwachungsanbieter profitieren, die in der Lage sind, Echtzeit-Vitalwerte statt einfacher Alarme zu übertragen. Ähnliche Übergänge stehen in Irland und den Niederlanden bevor, was den adressierbaren Gerätepool für die europäische Telegesundheitsdienstleistungsbranche vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte nationale Erstattungsrahmen | -4.3% | Gesamteuropäisch, ausgeprägt in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Datenschutz und DSGVO-Compliance-Kosten | -2.1% | Gesamteuropäisch, Durchsetzung konzentriert in Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Zertifizierungskomplexität durch das KI-Gesetz der EU | -3.2% | Deutschland, Frankreich, Benelux; Pilotphase andernorts | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Telegesundheitsbereich | -2.8% | Vereinigtes Königreich, Deutschland, Frankreich; Ausstrahlungseffekte auf Südeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte nationale Erstattungsrahmen begrenzen die grenzüberschreitende Skalierung

Selbst mit gemeinsamen Datenschienen bleiben die Zahlungsregeln lokal. Frankreich vergütet Videobesuche im Vergleich zur persönlichen Versorgung unterdurchschnittlich, Deutschland knüpft die Erstattung an Diagnosecodes, und Spaniens 17 Regionen wenden separate Kriterien an. Die Fernüberwachung, die eine kontinuierliche Abrechnung erfordert, leidet am meisten. Das Fehlen gegenseitiger Anerkennung zwingt Plattformen dazu, Produkte marktweise anzupassen, was Skaleneffekte beeinträchtigt und den breiteren europäischen Markt für Telegesundheitsdienste verlangsamt.

Datenschutz- und DSGVO-Compliance-Kosten belasten kleine Anbieter

Plattformen müssen die ausdrückliche Einwilligung der Patienten einholen, Datenverarbeitungsregister führen und Datenschutzbeauftragte ernennen. Bußgelder können 4 % des weltweiten Umsatzes erreichen, was kleinere Marktteilnehmer abschreckt, die den Compliance-Aufwand nicht amortisieren können. Deutschland und Frankreich verhängen die höchsten Strafen, was einige Start-ups dazu veranlasst, Markteinführungen auf weniger strenge Rechtsgebiete zu beschränken, was die Wettbewerbsvielfalt im europäischen Markt für Telegesundheitsdienste einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Fernüberwachung übertrifft episodische Konsultationen

Die Fernpatientenüberwachung soll mit einem CAGR von 26,75 % wachsen und alle anderen Modalitäten übertreffen, während Telemedizin im Jahr 2025 noch 61,45 % des Umsatzes des europäischen Marktes für Telegesundheitsdienste generierte. Die Kombination aus kontinuierlicher Erfassung von Vitalzeichen und algorithmischen Warnmeldungen ermöglicht es Klinikern, frühzeitig einzugreifen und die Krankenhauskosten um bis zu 30 % zu senken. Programme zur häuslichen Krankenhausversorgung verankern die Bereitschaft der Kostenträger, die Langzeitüberwachung zu erstatten, und kristallisieren so einen dauerhaften Umsatzstrom heraus.

Video- und Telefonbesuche der Telemedizin bleiben für die Erstbeurteilung und Nachsorge unverzichtbar. Die Vertrautheit der Verbraucher mit gängigen Video-Apps erleichtert die Akzeptanz, aber Erstattungsobergrenzen dämpfen das Wachstum in der Fachversorgung. Store-and-Forward-Dienste wie die Teledermatologie gedeihen dort, wo die Breitbandverbindung schwach ist, während asynchrone Chats jüngere Nutzer ansprechen, die Komfort schätzen. Die PSTN-Abschaltung zwingt Legacy-Alarmanbieter zur Neuentwicklung ihrer Geräte und erschließt eine neue installierte Basis für Plattformen, die sowohl Überwachungs- als auch Beratungsfunktionen integrieren.

Nach Anwendung: Psychische Gesundheit treibt die schnellste Expansion voran

Die Telepsychiatrie schreitet mit einem CAGR von 27,45 % voran, angetrieben durch einen anhaltenden Rückstau bei der psychischen Gesundheit nach der Pandemie und einem begrenzten psychiatrischen Fachkräfteangebot. Chat-basierte Sitzungen umgehen die Hochrisikoregelungen des KI-Gesetzes, erleichtern die Compliance-Hürden und kommen Patienten entgegen, die textbasierte Interaktionen gegenüber Video bevorzugen. Die Telekonsultation hingegen behielt im Jahr 2025 einen Anteil von 21,43 % an der Größe des europäischen Marktes für Telegesundheitsdienste, da sie ein breites Spektrum an Anwendungsfällen in der Primärversorgung abdeckt.

Die Kardiologie folgt, da Fern-EKG- und Rehabilitationsprotokolle die Akzeptanz der Versicherer erlangen, gestützt durch Fachrichtlinien, die Überwachungsschwellenwerte kodifizieren. Pathologie und Radiologie nutzen asynchrone Uploads, aber Bedenken hinsichtlich Kunstfehlern und uneinheitlicher Erstattung verlangsamen das Wachstum. Das WHO-Unterstützungstool von 2024 befürwortet psychische Gesundheit und das Management chronischer Erkrankungen als die wichtigsten Wertbereiche der Telegesundheit und verstärkt den Investitionsfokus.

Nach Endnutzer: Patienten gewinnen gegenüber Anbietern an Boden

Anbieter generierten 55,34 % des Umsatzes im Jahr 2025; das Patientensegment soll jedoch jährlich um 27,32 % wachsen, da sich Direktverbrauchermodelle verbreiten. Mobile Apps, die bedarfsgerechte Versorgung verkaufen, umgehen Gatekeeping-Überweisungen und befriedigen Nutzer, die Schnelligkeit und Datenschutz schätzen. Kostenträger wachsen langsamer und nutzen Telegesundheit, um Ansprüche zu reduzieren, anstatt Umsatz zu generieren.

Die Integration in elektronische Patientenaktensysteme festigt die Anbieterbindung, während Patienten Marken in erster Linie nach Benutzeroberfläche und Preis beurteilen. Der Europäische Gesundheitsdatenraum gibt Patienten formale Kontrolle über ihre Akten, was den Plattformwechsel erleichtert, sobald der technische Rollout abgeschlossen ist. Dennoch erfordert der Zugang zu Spezialisten häufig noch eine Überweisung durch den Hausarzt, was die Obergrenze für den Direktverbraucherbereich begrenzt, bis die Politik liberalisiert wird.

Nach Kategorie: Software dominiert Hardware

Software sicherte sich 62,16 % des Umsatzes und verzeichnete den höchsten CAGR von 26,54 %, was einen Wandel hin zu Abonnementabrechnung und schnellen Cloud-Updates bestätigt. Hardware, einschließlich Wearables und diagnostischer Peripheriegeräte, bleibt unverzichtbar, wird aber zunehmend zur Massenware. Die IP-Migration im Vereinigten Königreich löst eine einmalige Hardware-Ersatzwelle aus, doch der langfristige Wert fließt zu Plattformen, die Daten interpretieren, anstatt sie lediglich zu erfassen.

Analysemodule sagen Verschlechterungen voraus und ermöglichen es Case Managern, Ressourcen zu priorisieren. Umgekehrt erhöht die Medizinprodukteverordnung den Dokumentationsaufwand für Hardware-Unternehmen und konsolidiert das Angebot bei größeren Herstellern. Offene Bluetooth-Standards erodieren die Markenbindung weiter und begünstigen ökosystemagnostische Geräte.

Nach Bereitstellungsmodus: Cloud-Infrastruktur ermöglicht Skalierbarkeit

Die Cloud-Bereitstellung erfasste 51,45 % des Umsatzes im Jahr 2025 und steigt mit einem CAGR von 26,87 %, da Anbieter Investitionsausgaben gegen Abonnementgebühren eintauschen. Mobile-First-Design spricht jüngere Kliniker und Patienten an, während rein webbasierte Angebote aufgrund ihrer begrenzten Offline-Fähigkeiten an Beliebtheit verlieren. Vor-Ort-Systeme bestehen in Forschungskrankenhäusern, die direkten Datenzugriff fordern, stellen aber eine schrumpfende Nische dar.

Cloud-Anbieter erfüllen nun ISO 27001- und DSGVO-Anforderungen über EU-basierte Rechenzentren und zerstreuen Bedenken hinsichtlich der Datensouveränität. Der Europäische Gesundheitsdatenraum stützt sich auf API-Interoperabilität, die Cloud-Anbieter durch routinemäßige Updates bereitstellen können, während Vor-Ort-Installationen manuelle Patches benötigen, was die Compliance verlangsamt. Die deutsche Cybersicherheitsbehörde veröffentlichte 2025 eine Leitlinie, die die Machbarkeit von Cloud-Diensten bestätigt und das Gleichgewicht weiter verschiebt.

Geografische Analyse

Deutschland generierte im Jahr 2025 28,54 % des regionalen Umsatzes, da gesetzliche Versicherer die direkte Abrechnung für Telekonsultationen übernahmen und Pauschalzahlungen für die häusliche Krankenhausversorgung vereinbarten. Das Vereinigte Königreich baute nach Pilotprojekten im Jahr 2024 virtuelle Stationen aus, die die stationären Kosten um bis zu 30 % senkten. Frankreich erstattet Videobesuche zu Sätzen unterhalb derer für persönliche Besuche, was Telegesundheit vor allem für Hausärzte attraktiv macht und nicht für prozedurgetriebene Spezialisten.

Italien ist die am schnellsten wachsende Region mit einem CAGR von 25,65 %, dank regionaler Einsätze zur häuslichen Krankenhausversorgung, die den Ärztemangel im ländlichen Raum lindern. Spaniens 17 autonome Gemeinschaften schaffen Erstattungsheterogenität und fragmentieren die potenzielle Nutzerbasis. Nordische und Benelux-Staaten nutzen ausgereifte digitale Identitäten und frühere grenzüberschreitende Vereinbarungen, um paneuropäische Konsultationen zu testen, während Polen und Rumänien aufgrund schwächerer Breitbandinfrastruktur zurückliegen.

Das Gigabit-Infrastrukturgesetz schreibt bis 2030 Gigabit-Konnektivität für jeden Haushalt vor und zielt darauf ab, die ländlichen Bandbreitendisparitäten zu beseitigen, die den europäischen Markt für Telegesundheitsdienste derzeit einschränken. Unterdessen bewahrt die Datenschutzadäquanzentscheidung zwischen dem Vereinigten Königreich und der EU rechtmäßige Datenflüsse nach dem Brexit und erhält die bilaterale Telegesundheitsaktivität aufrecht.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, ohne ein dominantes Einzelmodell. Große multispecialty-Plattformen stützen sich auf Ärztedichte und integrierte Buchungssysteme, um Anbieter zu gewinnen. Anbieter häuslicher Krankenhausversorgung monetarisieren kontinuierliche Vitalwerte, die abrechenbare Ereignisse generieren, während Direktverbrauchermarken über Marketing und Nutzererfahrung konkurrieren. KI-Werkzeuge differenzieren Marktführer, indem sie den klinischen Durchsatz steigern, aber die Zertifizierungskosten des KI-Gesetzes der EU begünstigen kapitalkräftige Platzhirsche.

Die PSTN-Abschaltung beschleunigt die Konsolidierung, da kleinere Telecare-Betreiber Schwierigkeiten haben, die Gerätenachrüstung zu finanzieren, was Akquisitionsmöglichkeiten für digital-native Unternehmen eröffnet. Netzwerkeffekte verstärken sich: Mehr Kliniker ziehen mehr Patienten an, was wiederum noch mehr Kliniker anzieht und regionale Gewinner-nehmen-alles-Ergebnisse schafft. Dennoch verhindern Fachkräftemangel und fragmentierte Zahlungsregeln ein vollständiges Monopol und halten den europäischen Markt für Telegesundheitsdienste wettbewerblich ausgewogen.

Marktführer der europäischen Telegesundheitsdienstleistungsbranche

AMD Global Telemedicines Inc

Kry

Doctolib

Immedicare

Babylon Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Der Nationale Gesundheitsdienst plant die Einführung von NHS Online, einem „Online-Krankenhaus” ohne physischen Standort, ab 2027. Der digitale Dienst wird Patienten mit Fachklinikern in ganz England verbinden und eine schnellere Versorgung ermöglichen. Patienten werden über die NHS-App triagiert und können Untersuchungen in lokalen Community Diagnostic Centres buchen.

- Februar 2025: In der Region Traunstein wurde ein neues Telemedizin-Pilotprojekt gestartet. Die Initiative, geleitet von der Technischen Universität München (TUM), konzentriert sich auf die Bereitstellung einer schnelleren und effizienteren medizinischen Versorgung für Pflegeheimbewohner durch ihre Hausärzte. Das Projekt zielt darauf ab, unnötige Krankenhauseinweisungen zu reduzieren und die Patientenversorgung in der Region zu verbessern.

- August 2024: Die Europäische Union verabschiedete das KI-Gesetz, das diagnostische Algorithmen als hochriskant einstuft und obligatorische Konformitätsbewertungen, Audits und öffentliche Registrierung einführt.

Berichtsumfang des europäischen Marktes für Telegesundheitsdienste

Gemäß dem Umfang des Berichts beziehen sich Telegesundheitsdienste auf die Erbringung von Gesundheitsleistungen aus der Ferne über digitale Kommunikationstechnologien wie Videoanrufe, Telefonkonsultationen und Online-Plattformen. Sie ermöglichen es Patienten, medizinischen Rat, Diagnosen und Nachsorge zu erhalten, ohne Gesundheitseinrichtungen aufsuchen zu müssen. Telegesundheit verbessert den Zugang zur Gesundheitsversorgung, insbesondere in abgelegenen oder unterversorgten Gebieten.

Der europäische Markt für Telegesundheitsdienste ist segmentiert nach Dienstleistungstyp (Telemedizin, Videokonferenz, Fernpatientenüberwachung, App-basierte Konsultation und andere Dienstleistungstypen), Anwendung (Telekonsultation, Telepathologie, Patientenversorgung, Telepsychiatrie, Telekardiologie und andere Anwendungen), Endnutzer (Anbieter, Patienten, Kostenträger), Kategorie (Hardware und Software), Bereitstellungsmodus (Cloud-basiert, webbasiert und vor Ort) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Telemedizin |

| Videokonferenz |

| Fernpatientenüberwachung |

| App-basierte Konsultation |

| Andere Dienstleistungstypen |

| Telekonsultation |

| Telepathologie |

| Patientenversorgung |

| Telepsychiatrie |

| Telekardiologie |

| Andere Anwendungen |

| Anbieter |

| Patienten |

| Kostenträger |

| Hardware |

| Software |

| Cloud-basiert |

| Webbasiert |

| Vor Ort |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Dienstleistungstyp | Telemedizin |

| Videokonferenz | |

| Fernpatientenüberwachung | |

| App-basierte Konsultation | |

| Andere Dienstleistungstypen | |

| Nach Anwendung | Telekonsultation |

| Telepathologie | |

| Patientenversorgung | |

| Telepsychiatrie | |

| Telekardiologie | |

| Andere Anwendungen | |

| Nach Endnutzer | Anbieter |

| Patienten | |

| Kostenträger | |

| Nach Kategorie | Hardware |

| Software | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| Webbasiert | |

| Vor Ort | |

| Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des europäischen Marktes für Telegesundheitsdienste im Jahr 2031?

Der europäische Markt für Telegesundheitsdienste soll bis 2031 USD 113,22 Milliarden erreichen.

Welcher Dienstleistungstyp wächst in der Region am schnellsten?

Die Fernpatientenüberwachung zeigt die höchste Wachstumsdynamik und steigt bis 2031 mit einem CAGR von 26,75 %.

Warum wächst die Telepsychiatrie so schnell?

Ein anhaltender Rückstau bei der psychischen Gesundheit nach der Pandemie und ein begrenztes psychiatrisches Fachkräfteangebot treiben die Nachfrage an, was dazu führt, dass die Telepsychiatrie mit einem CAGR von 27,45 % wächst.

Welches Land hält derzeit den größten Umsatzanteil?

Deutschland führt mit 28,54 % des regionalen Umsatzes dank der Versicherungserstattung, die Telekonsultation in die Routineversorgung einbettet.

Wie wird das KI-Gesetz der EU Telegesundheitsanbieter beeinflussen?

Diagnostische KI-Tools müssen bis 2027 kostspielige Audits und Zertifizierungen durchlaufen, was kapitalkräftige Plattformen begünstigt und wahrscheinlich die Marktkonsolidierung beschleunigt.

Welche Infrastrukturentwicklung wird die Akzeptanz von Telegesundheit im ländlichen Raum am stärksten beeinflussen?

Das Gigabit-Infrastrukturgesetz schreibt bis 2030 Gigabit-Konnektivität für jeden Haushalt vor und reduziert die Bandbreitenbeschränkungen, die die ländliche Akzeptanz derzeit begrenzen.

Seite zuletzt aktualisiert am: