Telehealth-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 175.48 Milliarden US-Dollar |

| Marktgröße (2030) | 505.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.55% CAGR |

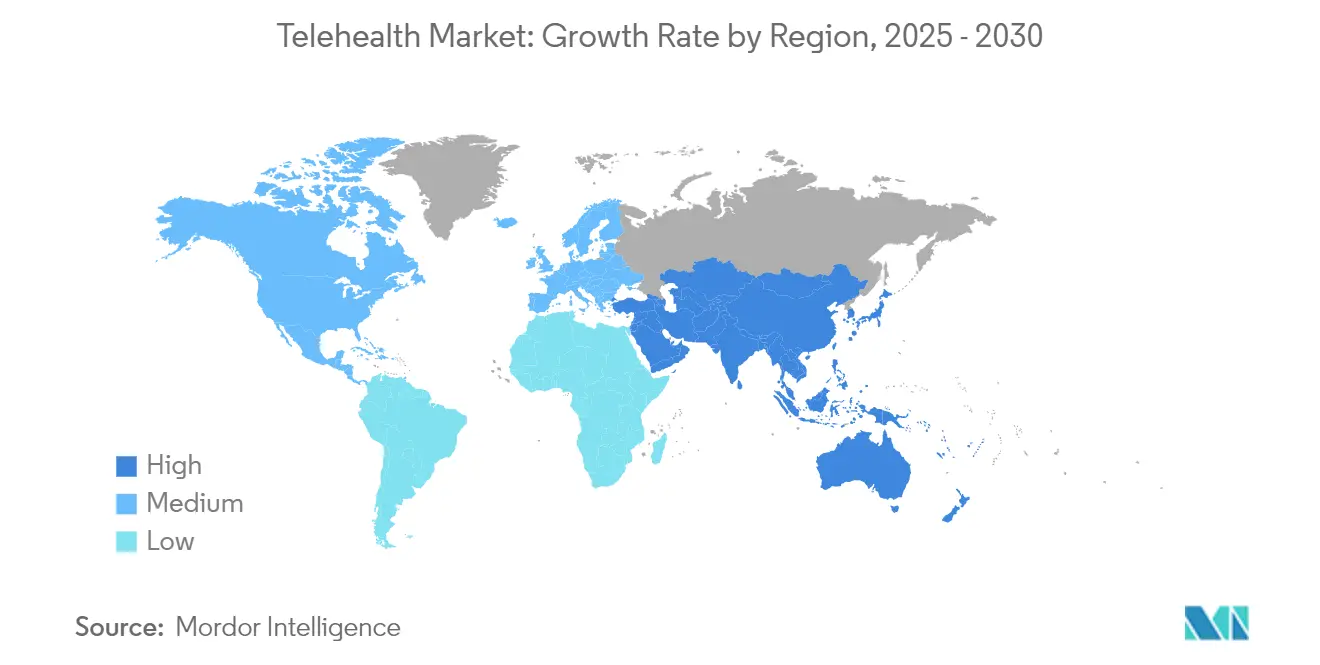

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

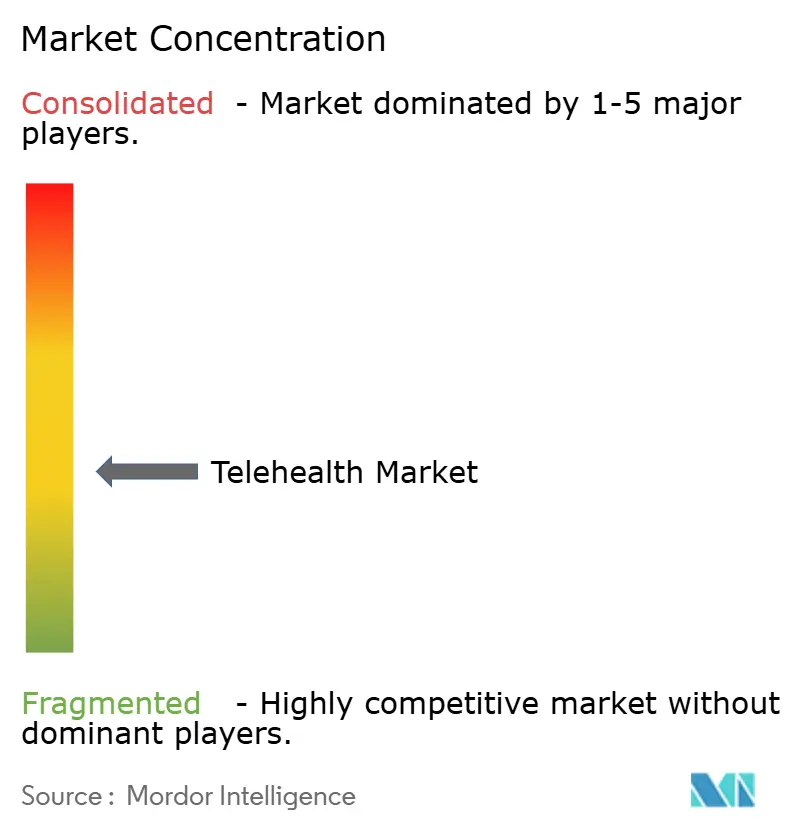

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telehealth-Marktanalyse von Mordor Intelligence

Die Größe des Telehealth-Marktes wird im Jahr 2025 auf 175,48 Milliarden USD geschätzt und soll bis 2030 einen Wert von 505,07 Milliarden USD erreichen, bei einer CAGR von 23,55 % während des Prognosezeitraums (2025–2030).

Telehealth-Markt Überblick

Die Telehealth-Branche erlebt eine grundlegende Transformation, die durch technologische Fortschritte vorangetrieben wird. Die Integration von KI- und maschinellen Lernalgorithmen in Telehealth-Plattformen revolutioniert die Versorgungserbringung und ermöglicht personalisiertere und datengestützte Entscheidungen im Gesundheitswesen. Laut aktuellen Branchendaten aus dem Jahr 2023 haben rund 80 % der Verbraucher Telemedizin-Dienste mindestens einmal genutzt, was eine weitverbreitete Akzeptanz über alle demografischen Gruppen hinweg belegt. Gesundheitsorganisationen setzen zunehmend auf fortschrittliche Analysetools, um die Diagnosegenauigkeit zu verbessern, die Ressourcenzuweisung zu optimieren und die Patientenergebnisse durch prädiktive Modellierung und Frühinterventionsstrategien zu verbessern.

Die Branche erlebt eine erhebliche Konsolidierung durch strategische Fusionen und Übernahmen, da Unternehmen ihr Dienstleistungsangebot und ihre geografische Reichweite ausbauen möchten. Im Januar 2024 verdeutlicht die Übernahme von Bright.md durch 98point6 Technologies diesen Trend und beschleunigt die Einführung integrierter asynchroner Pflegemodule. Aktuelle Studien der American Telemedicine Association zeigen, dass rund 74 % der Millennials Telehealth-Besuche gegenüber traditionellen persönlichen Arztuntersuchungen bevorzugen, was einen generationellen Wandel in den Mustern des Gesundheitskonsums verdeutlicht. Die Entstehung hybrider Versorgungsmodelle, die virtuelle und persönliche Dienste kombinieren, wird zunehmend verbreitet, da sich Gesundheitsdienstleister an die sich wandelnden Patientenpräferenzen anpassen.

Gesundheitsgerechtigkeit und Zugänglichkeit haben sich als zentrale Themen herauskristallisiert, die die Marktentwicklung prägen, insbesondere in unterversorgten und ländlichen Gemeinschaften. Branchendaten aus dem Jahr 2023 zeigen, dass rund 73 % der Menschen in ländlichen Gebieten der Vereinigten Staaten nun Telemedizin-Dienste nutzen, was deren entscheidende Rolle bei der Überbrückung von Versorgungslücken im Gesundheitswesen belegt. Große Initiativen sind im Gange, um die Telehealth-Infrastruktur in unterversorgten Regionen auszubauen, wobei Organisationen wie MetroHealth und MUSC Health im Jahr 2024 innovative virtuelle Gesundheitsunternehmen gründen, die über Plattformen wie Epic und MyChart in bestehende Krankenhaussysteme und Patientenakten integriert werden.

Der Markt erlebt eine rasche technologische Konvergenz, bei der Anbieter verschiedene digitale Gesundheitslösungen in umfassende Versorgungsplattformen integrieren. Im März 2023 stellte Koninklijke Philips N.V. Philips Virtual Care Management vor, ein umfangreiches Portfolio an Lösungen und Dienstleistungen, das Gesundheitsdienstleistern, Kostenträgern und Arbeitgebergruppen helfen soll, Patienten von nahezu überall aus sinnvoller zu motivieren und tiefer mit ihnen in Kontakt zu treten. Im Januar 2024 führte Eli Lilly LillyDirect ein, ein digitales Gesundheitserlebnis, das Krankheitsmanagement-Ressourcen mit direkten Heimlieferdiensten kombiniert. Die wachsende Akzeptanz bei älteren Bevölkerungsgruppen ist besonders bemerkenswert, da sie eine breite Akzeptanz über alle Altersgruppen hinweg signalisiert und ein nachhaltiges langfristiges Marktpotenzial andeutet.

Globale Telehealth-Markttrends und Erkenntnisse

Wachsende Akzeptanz digitaler Gesundheitslösungen und steigende Investitionen

Der Telehealth-Markt verzeichnet ein erhebliches Wachstum, das durch die zunehmende Akzeptanz digitaler Gesundheitslösungen und strategische Investitionen im gesamten Gesundheitsökosystem angetrieben wird. Im Jahr 2023 wurden sowohl vom öffentlichen als auch vom privaten Sektor erhebliche Investitionen getätigt, um die digitale Transformation in der Gesundheitsversorgung zu beschleunigen. So investierte beispielsweise die Regierung Kanadas im Oktober 2023 mehr als 26 Millionen USD zur Förderung integrierter Gesundheitssysteme und unterstützte dabei 13 Implementierungswissenschaftsteams sowie Wissenstransfer-Initiativen. Ebenso wurden im Vereinigten Königreich erhebliche Mittel in Höhe von 2,37 Milliarden USD bereitgestellt, um elektronische Patientenakten (EPA) einzuführen und Fernpatientenüberwachungsdienste auszubauen, was ein starkes Bekenntnis zur Entwicklung digitaler Gesundheitsinfrastruktur demonstriert.

Die Akzeptanz digitaler Gesundheitslösungen hat in verschiedenen demografischen Gruppen eine bemerkenswerte Verbreitung gefunden. Große Technologieunternehmen treiben die Akzeptanz ebenfalls durch innovative Lösungen voran, wie die Einführung von Chatbot-Diensten durch WeChat in China für grundlegende medizinische Anfragen und mobile Gesundheitslösungen, einschließlich Terminbuchung, Zugang zu Patientenakten und Zahlungsmöglichkeiten für Rechnungen, zeigt.

Verbesserte Konnektivität und zunehmende staatliche Initiativen

Staatliche Initiativen und eine verbesserte Konnektivitätsinfrastruktur spielen eine entscheidende Rolle bei der Beschleunigung der weltweiten Telehealth-Akzeptanz. Im Januar 2022 richtete die Federal Communications Commission (FCC) der Vereinigten Staaten ein bedeutendes Telehealth-Programm im Umfang von 200 Millionen USD ein, um Gesundheitsdienstleister bei der Erbringung vernetzter Pflegeleistungen für Patienten an deren bevorzugtem Aufenthaltsort oder mobilen Standorten zu unterstützen. Diese Initiative wurde durch verschiedene nationale Strategien für digitale Gesundheit ergänzt, wie etwa die National Digital Health Mission (NDHM) in Indien, die die digitale Transformation ihrer jeweiligen Gesundheitssektoren aktiv vorantreiben.

Der Ausbau der digitalen Infrastruktur und Konnektivität ermöglicht anspruchsvollere Telehealth-Anwendungen. So führte beispielsweise RxDefine im September 2022 RxTelehealth ein, seine Telehealth-Lösung für Marken der Biowissenschaften, die darauf abzielt, Menschen auf ethische Weise zu befähigen, ihre eigenen Gesundheitsentscheidungen zu treffen. Die verbesserte Konnektivität ermöglicht umfassendere und integriertere Telehealth-Lösungen.

Kostensenkung im Gesundheitswesen und verbesserte Zugänglichkeit

Der Telehealth-Markt wird maßgeblich durch sein Potenzial angetrieben, die Gesundheitskosten zu senken und gleichzeitig den Zugang zu medizinischen Leistungen zu verbessern. Gesundheitsorganisationen, die mit Fachkräftemangel und Burnout bei Klinikern konfrontiert sind, sehen in Telehealth eine wirksame Lösung zur Ressourcenoptimierung. Durch die Verlagerung von primären und nicht dringenden persönlichen Besuchen auf virtuelle Kanäle können Gesundheitsdienstleister ihre Ressourcen effizienter einsetzen und die Betriebskosten senken. Darüber hinaus erweisen sich Telehealth-Lösungen als besonders wertvoll bei der Bewältigung von Versorgungsungleichheiten in unterversorgten Regionen, in denen die Verfügbarkeit von Ärzten begrenzt ist, und überbrücken so effektiv die Lücke zwischen Gesundheitsnachfrage und -angebot.

Die Kosteneffizienz von Telehealth geht über institutionelle Einsparungen hinaus und kommt auch den Patienten zugute. Fernpatientenüberwachung (RPM) und virtuelle Konsultationen zeigen ein erhebliches Potenzial im Management chronischer Erkrankungen und reduzieren den Bedarf an häufigen Krankenhausbesuchen und den damit verbundenen Kosten. So kündigte beispielsweise das University of Rochester Medical Center im Februar 2024 eine einzigartige Initiative an, um den Zugang zur Gesundheitsversorgung und die Gesundheitsergebnisse in ländlichen Gemeinden im Norden des Bundesstaates New York durch die Aufstellung von Telehealth-Stationen in lokalen Bankfilialen zu verbessern, was den Erfolg bei der Verbesserung der Zugänglichkeit zur Gesundheitsversorgung unterstreicht.

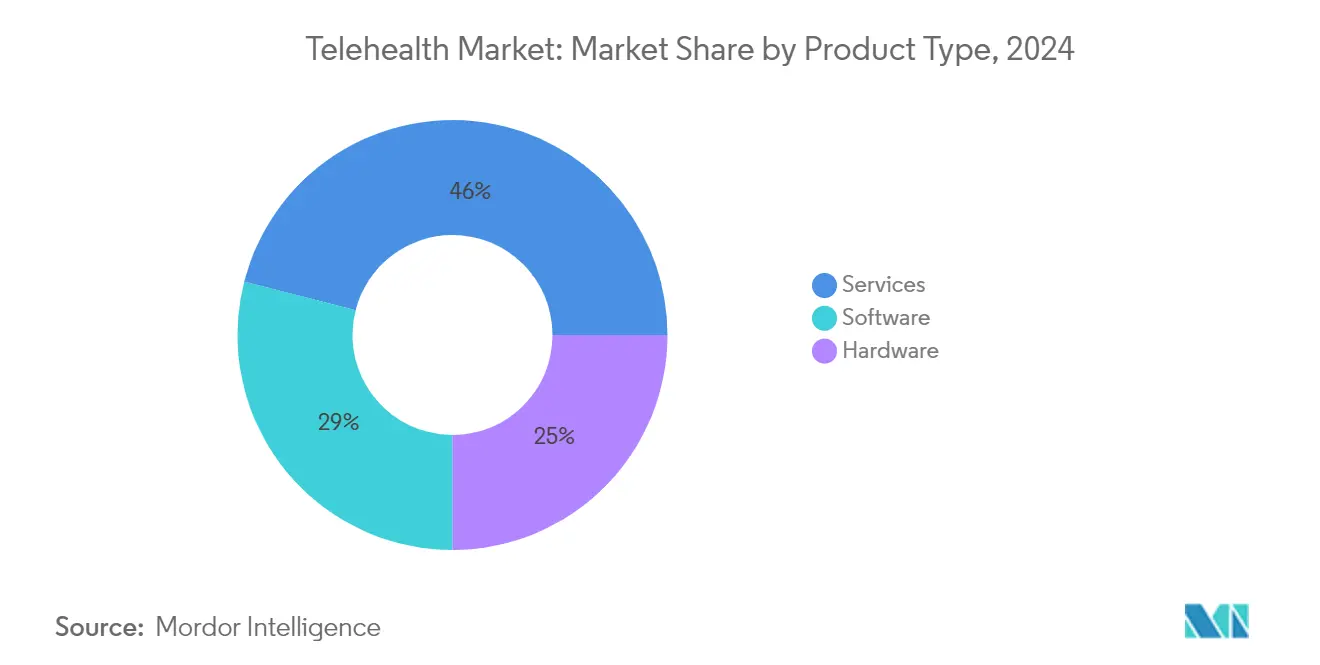

Analyse des Produkttyp-Segments im Telehealth-Markt

Dienstleistungssegment im Telehealth-Markt

Das Dienstleistungssegment hat sich als bedeutende Kraft im Telehealth-Markt etabliert und hält im Jahr 2025 einen geschätzten Marktanteil von 46 %. Die zunehmende Akzeptanz virtueller Konsultationen und Fernpatientenüberwachungsdienste in Gesundheitseinrichtungen weltweit treibt diese starke Marktposition in erster Linie an. Die Stärke des Segments wird durch die wachsende Präferenz für abonnementbasierte Telehealth-Dienste sowohl bei Gesundheitsdienstleistern als auch bei Patienten weiter gestärkt. Die Ausweitung der Erstattungsrichtlinien für Telehealth-Dienste in wichtigen Märkten hat erheblich zur Dominanz dieses Segments beigetragen. Gesundheitsdienstleister integrieren Telehealth-Dienste zunehmend in ihre standardmäßigen Versorgungsmodelle, insbesondere für das Management chronischer Erkrankungen und Routinekonsultationen. Die robuste Leistung des Segments ist auch auf die steigende Nachfrage nach spezialisierten Telehealth-Diensten wie Telepsychiatrie und Teledermatologie zurückzuführen, die in den letzten Jahren eine erhebliche Akzeptanz erfahren haben.

Software-Segment im Telehealth-Markt

Das Software-Segment ist als das am schnellsten wachsende Segment im Telehealth-Markt positioniert und soll während des Prognosezeitraums 2025–2030 eine bemerkenswerte CAGR von 26 % erzielen. Diese außergewöhnliche Wachstumsdynamik wird durch rasche technologische Fortschritte bei Telehealth-Plattformen angetrieben, einschließlich der Integration von Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens. Der zunehmende Fokus auf die Entwicklung benutzerfreundlicher, sicherer und interoperabler Telehealth-Softwarelösungen treibt erhebliche Investitionen in dieses Segment. Cloud-basierte Telehealth-Softwareplattformen gewinnen aufgrund ihrer Skalierbarkeit und Zugänglichkeit besonders an Bedeutung. Das Wachstum des Segments wird durch die steigende Nachfrage nach integrierten elektronischen Patientenaktensystemen (EPA) und Patienteneinbindungsplattformen weiter beschleunigt. Gesundheitsdienstleister investieren zunehmend in anspruchsvolle Softwarelösungen, die erweiterte Funktionen wie automatisierte Terminplanung, Echtzeitanalysen und sichere Videokonferenzfunktionen bieten.

Hardware-Segment im Telehealth-Markt

Das Hardware-Segment spielt zwar eine wesentliche Rolle im Telehealth-Ökosystem, nimmt jedoch eine unterstützende Funktion in der Gesamtdynamik des Marktes ein. Dieses Segment umfasst verschiedene medizinische Geräte, Überwachungsausrüstungen und Telekommunikationsinfrastrukturen, die für die Erbringung von Telehealth-Diensten erforderlich sind. Die Hardware-Komponente hat ein stetiges Wachstum verzeichnet, das durch Innovationen bei medizinischen Geräten mit Fernüberwachungsfunktionen und den steigenden Bedarf an hochwertigen Videokonferenzgeräten angetrieben wird. Die Entwicklung des Segments ist eng mit Fortschritten bei Konnektivitätstechnologien verbunden, insbesondere mit dem Ausbau von 5G-Netzen und einer verbesserten Internetinfrastruktur. Gesundheitseinrichtungen investieren zunehmend in spezialisierte Telehealth-Hardware-Lösungen, darunter Diagnosegeräte mit Fernübertragungsfunktionen und mobile Gesundheitsüberwachungsgeräte. Die Entwicklung des Segments wird auch durch den wachsenden Trend zur häuslichen Gesundheitsversorgung beeinflusst, der zuverlässige und benutzerfreundliche Hardware-Lösungen für Patienten erfordert.

Analyse des Anwendungssegments im Telehealth-Markt

Telekonsultationssegment im Telehealth-Markt

Das Telekonsultationssegment hat sich als dominierende Kraft im Telehealth-Markt etabliert und hält im Jahr 2025 einen bedeutenden Marktanteil. Die weitverbreitete Akzeptanz virtueller Konsultationen in der Primärversorgung und bei Facharztleistungen treibt diese starke Marktposition in erster Linie an. Die Integration fortschrittlicher Kommunikationstechnologien, KI-gesteuerter Triagesysteme und benutzerfreundlicher mobiler Anwendungen stärkt die Bedeutung des Segments weiter. Gesundheitsdienstleister haben erheblich in Telekonsultationsplattformen investiert und deren Potenzial erkannt, die Betriebskosten zu senken und gleichzeitig eine qualitativ hochwertige Versorgung zu gewährleisten. Der Erfolg des Segments ist auch auf günstige Erstattungsrichtlinien und die zunehmende Akzeptanz virtueller Besuche sowohl bei Patienten als auch bei Gesundheitsfachkräften zurückzuführen. Große Gesundheitssysteme haben eigene Telekonsultationsabteilungen eingerichtet, was die entscheidende Rolle des Segments in der modernen Gesundheitsversorgung unterstreicht.

Analyse des geografischen Segments im Telehealth-Markt

Telehealth-Markt in Nordamerika

Nordamerika repräsentiert den reifsten und ausgefeiltesten Telehealth-Markt weltweit, der durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Technologieakzeptanzraten und unterstützende regulatorische Rahmenbedingungen gekennzeichnet ist. Die Region profitiert von einer umfangreichen Breitbandkonnektivität, einer hohen Smartphone-Durchdringung und einer zunehmenden Akzeptanz virtueller Versorgungslösungen sowohl bei Gesundheitsdienstleistern als auch bei Patienten. Die Vereinigten Staaten und Kanada haben beide erhebliche Fortschritte bei der Integration von Telehealth in ihre jeweiligen Gesundheitssysteme erzielt, mit besonderem Schwerpunkt auf der Bewältigung von Herausforderungen beim Zugang zur Gesundheitsversorgung in ländlichen und abgelegenen Gebieten. Das Wachstum der Region wird durch die starke Präsenz großer Telehealth-Lösungsanbieter, robuste Erstattungsrichtlinien und einen zunehmenden Fokus auf wertbasierte Versorgungsmodelle weiter unterstützt.

Telehealth-Markt in den Vereinigten Staaten

Die Vereinigten Staaten behaupten ihre Position als dominierende Kraft in der Telehealth-Landschaft Nordamerikas und halten im Jahr 2025 rund 42 % des globalen Marktanteils. Eine hochentwickelte Infrastruktur, innovative digitale Gesundheits-Start-ups und erhebliche Risikokapitalinvestitionen kennzeichnen das Telehealth-Ökosystem des Landes. Der US-amerikanische Markt profitiert von einem günstigen regulatorischen Umfeld, einschließlich dauerhafter Medicare-Abdeckung für Telehealth-Dienste und flexibler bundesstaatenübergreifender Arztzulassungsregelungen. Gesundheitsorganisationen im ganzen Land integrieren virtuelle Versorgungslösungen zunehmend in ihre standardmäßigen Versorgungsmodelle, mit besonderem Fokus auf das Management chronischer Erkrankungen, psychische Gesundheitsdienste und Präventivversorgung. Der Markt wird durch die Präsenz großer Technologieunternehmen und Gesundheitsdienstleister, die in Telehealth-Kapazitäten investieren, weiter gestärkt.

Telehealth-Markt in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Telehealth-Markt in Nordamerika mit einer erwarteten Wachstumsrate von rund 24 % von 2025 bis 2030. Die Akzeptanz von Telehealth im Land wird durch staatliche Initiativen zur Verbesserung der Zugänglichkeit zur Gesundheitsversorgung in abgelegenen Regionen und indigenen Gemeinschaften vorangetrieben. Kanadische Gesundheitsdienstleister setzen zunehmend auf virtuelle Versorgungslösungen, um dem Ärztemangel zu begegnen und die Wartezeiten für Facharztberatungen zu verkürzen. Starke öffentlich-private Partnerschaften, provinzielle Telehealth-Netzwerke und eine zunehmende Integration digitaler Gesundheitslösungen in das universelle Gesundheitssystem kennzeichnen den Markt. Jüngste Investitionen in die digitale Gesundheitsinfrastruktur und virtuelle Versorgungsplattformen haben das Marktwachstum weiter beschleunigt.

Telehealth-Markt in Europa

Europa repräsentiert eine vielfältige und sich entwickelnde Telehealth-Landschaft mit unterschiedlichen Akzeptanz- und Implementierungsgraden in verschiedenen Ländern. Starke Gesundheitssysteme, sich ausdehnende Digitalisierungsinitiativen und unterstützende EU-weite Politiken für digitale Gesundheit kennzeichnen den Markt der Region. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Spanien stehen an der Spitze der Telehealth-Akzeptanz und verfolgen jeweils einzigartige Ansätze zur Integration virtueller Versorgung. Das europäische Telehealth-Ökosystem profitiert von starken Datenschutzbestimmungen, grenzüberschreitenden Gesundheitsinitiativen und einem zunehmenden Fokus auf die Standardisierung digitaler Gesundheitslösungen in den EU-Mitgliedstaaten.

Telehealth-Markt in Deutschland

Deutschland ist der größte Telehealth-Markt in Europa und hält im Jahr 2025 rund 26 % des regionalen Marktanteils. Die Telehealth-Landschaft des Landes ist durch eine robuste digitale Gesundheitsinfrastruktur, starke staatliche Unterstützung durch Initiativen wie das Digitale-Versorgung-Gesetz (DVG) und hohe Technologieakzeptanzraten bei Gesundheitsdienstleistern gekennzeichnet. Deutsche Gesundheitsorganisationen implementieren zunehmend umfassende Telehealth-Lösungen, insbesondere in Bereichen wie Fernüberwachung, digitale Therapeutika und virtuelle Konsultationen. Der Markt profitiert von gut etablierten Erstattungsmechanismen für digitale Gesundheitsanwendungen und einer starken Zusammenarbeit zwischen gesetzlichen Krankenversicherungen und Telehealth-Lösungsanbietern.

Telehealth-Markt im Vereinigten Königreich

Das Vereinigte Königreich zeigt ein bemerkenswertes Wachstumspotenzial in der europäischen Telehealth-Landschaft mit einer prognostizierten Wachstumsrate von rund 24,5 % von 2025 bis 2030. Der Telehealth-Markt des Vereinigten Königreichs wird durch NHS-Initiativen zur digitalen Transformation, eine zunehmende Akzeptanz virtueller Versorgungslösungen in der Primärversorgung und eine starke staatliche Unterstützung für Innovationen im Bereich der digitalen Gesundheit angetrieben. Innovative Start-ups, starke öffentlich-private Partnerschaften und eine zunehmende Integration von künstlicher Intelligenz und maschinellem Lernen in die virtuelle Versorgungserbringung definieren das Telehealth-Ökosystem des Landes. Jüngste Investitionen in die digitale Gesundheitsinfrastruktur und der NHS Long Term Plan haben ein günstiges Umfeld für die Telehealth-Akzeptanz geschaffen.

Telehealth-Markt im Asien-Pazifik-Raum

Der Asien-Pazifik-Raum repräsentiert einen dynamischen und sich rasch entwickelnden Telehealth-Markt, der durch vielfältige Gesundheitssysteme, unterschiedliche Niveaus der digitalen Infrastruktur und einen zunehmenden staatlichen Fokus auf Initiativen für digitale Gesundheit gekennzeichnet ist. Länder wie China, Japan, Indien und Australien führen die regionale Akzeptanz von Telehealth-Lösungen an und verfolgen jeweils einzigartige Ansätze zur Implementierung virtueller Versorgung. Die Telehealth-Landschaft der Region ist durch innovative mobile Gesundheitslösungen, eine zunehmende Smartphone-Durchdringung und wachsende Investitionen in die digitale Gesundheitsinfrastruktur geprägt. Der Markt wird insbesondere durch den Bedarf angetrieben, Herausforderungen beim Zugang zur Gesundheitsversorgung in abgelegenen Gebieten zu bewältigen, sowie durch die steigende Nachfrage nach bequemen Gesundheitsdienstleistungen unter der wachsenden Mittelschicht.

Telehealth-Markt in China

China entwickelt sich zur dominierenden Kraft in der Telehealth-Landschaft des Asien-Pazifik-Raums und nutzt dabei seine große Bevölkerungsbasis, fortschrittliche digitale Infrastruktur und starke staatliche Unterstützung für Initiativen im Bereich der digitalen Gesundheit. Das Telehealth-Ökosystem des Landes ist durch innovative mobile Gesundheitsplattformen, die Integration von künstlicher Intelligenz in die Gesundheitsversorgung und eine starke Beteiligung großer Technologieunternehmen gekennzeichnet. Chinesische Gesundheitsdienstleister setzen zunehmend auf umfassende Telehealth-Lösungen, insbesondere in Bereichen wie Fernkonsultationen, Management chronischer Erkrankungen und Präventivversorgung. Der Markt profitiert von unterstützenden staatlichen Politiken zur Förderung internetbasierter Gesundheitsdienstleistungen und Innovationen im Bereich der digitalen Gesundheit.

Telehealth-Markt in Indien

Indien repräsentiert den am schnellsten wachsenden Telehealth-Markt im Asien-Pazifik-Raum, angetrieben durch rasche Digitalisierung, zunehmende Smartphone-Durchdringung und starke staatliche Unterstützung durch Initiativen wie die National Digital Health Mission. Die Telehealth-Landschaft des Landes ist durch innovative Start-ups, Mobile-First-Lösungen und eine zunehmende Akzeptanz virtueller Versorgungsplattformen sowohl in städtischen als auch in ländlichen Gebieten gekennzeichnet. Gesundheitsdienstleister in ganz Indien setzen auf Telehealth-Lösungen, um die Herausforderungen bei der Zugänglichkeit und Erschwinglichkeit der Gesundheitsversorgung zu bewältigen. Der Markt wird durch zunehmende Investitionen des Privatsektors und eine wachsende Akzeptanz digitaler Gesundheitslösungen in der Bevölkerung weiter gestärkt.

Telehealth-Markt im Nahen Osten und Afrika

Die Region Naher Osten und Afrika präsentiert eine vielfältige Telehealth-Landschaft mit unterschiedlichen Akzeptanzgraden in verschiedenen Ländern, abhängig von ihrer digitalen Infrastruktur und der Reife ihres Gesundheitssystems. Länder wie Südafrika, Saudi-Arabien und die Vereinigten Arabischen Emirate treiben unter anderem die regionale Telehealth-Akzeptanz voran, wobei Saudi-Arabien als größter Markt in der GCC-Region hervortritt. Das Telehealth-Ökosystem in Nahost und Afrika ist durch starke staatliche Unterstützung für Initiativen im Bereich der digitalen Gesundheit, zunehmende Investitionen des Privatsektors und einen wachsenden Fokus auf die Modernisierung des Gesundheitssystems gekennzeichnet. Gesundheitsdienstleister in der gesamten Region implementieren zunehmend Telehealth-Lösungen, um Herausforderungen beim Zugang zur Gesundheitsversorgung zu bewältigen und die Effizienz der Versorgungserbringung zu verbessern.

Telehealth-Markt in Südamerika

Der Telehealth-Markt in Südamerika erlebt eine bedeutende Transformation, angetrieben durch zunehmende digitale Konnektivität, wachsende Smartphone-Durchdringung und starke staatliche Unterstützung für die Digitalisierung des Gesundheitswesens. Länder wie Brasilien und Argentinien führen die regionale Akzeptanz von Telehealth-Lösungen an, wobei Brasilien sowohl als größter als auch als am schnellsten wachsender Markt in der Region hervortritt. Die Telehealth-Landschaft Südamerikas ist durch innovative mobile Gesundheitslösungen, zunehmende Investitionen des Privatsektors und einen wachsenden Fokus auf die Bewältigung von Herausforderungen beim Zugang zur Gesundheitsversorgung in abgelegenen Gebieten gekennzeichnet. Die Gesundheitsdienstleister der Region setzen zunehmend auf virtuelle Versorgungslösungen, um infrastrukturelle Einschränkungen zu überwinden und den Zugang zur Gesundheitsversorgung für unterversorgte Bevölkerungsgruppen zu verbessern.

Wettbewerbslandschaft

Führende Unternehmen im Telehealth-Markt

Der globale Telehealth-Markt wird von namhaften Akteuren angeführt, darunter Accolade (PlushCare), American Well Corporation, Doximity, GE Healthcare, Koninklijke Philips N.V., Medtronic, Oracle (Cerner Corporation), Siemens Healthineers, Teladoc Health Inc. und The Cigna Group (MDLIVE). Diese Unternehmen konzentrieren sich auf kontinuierliche Produktinnovation durch die Integration von Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens in ihre Telehealth-Plattformen, um eine personalisiertere Versorgungserbringung zu ermöglichen. Operative Agilität ist von größter Bedeutung geworden, da Unternehmen ihre Lösungen schnell anpassen, um sich wandelnden Gesundheitsbedürfnissen und regulatorischen Anforderungen gerecht zu werden. Strategische Partnerschaften mit Gesundheitsdienstleistern, Versicherungsunternehmen und Technologieunternehmen haben sich als wichtiger Trend zur Erweiterung des Dienstleistungsangebots und der Marktreichweite herausgestellt. Unternehmen verfolgen auch geografische Expansion durch organisches Wachstum und Übernahmen, insbesondere in aufstrebenden Märkten, in denen die Telehealth-Akzeptanz zunimmt.

Marktkonsolidierung treibt die Branchenentwicklung voran

Der Telehealth-Markt weist eine Mischung aus globalen Konzernen und spezialisierten Telehealth-Anbietern auf, wobei große Gesundheitstechnologieunternehmen ihre etablierte Infrastruktur und Kundenbeziehungen nutzen, um dominante Positionen zu behaupten. Der Markt ist in entwickelten Regionen wie Nordamerika und Europa mäßig konsolidiert, während er in aufstrebenden Märkten relativ fragmentiert bleibt, wo lokale Akteure aufgrund ihres Verständnisses regionaler Gesundheitssysteme und regulatorischer Anforderungen bedeutende Marktanteile halten. Die Marktkonsolidierung wird in erster Linie durch größere Akteure vorangetrieben, die innovative Start-ups und regionale Akteure übernehmen, um ihre technologischen Fähigkeiten und geografische Präsenz auszubauen.

Die Branche hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, die sich hauptsächlich auf die Integration komplementärer Fähigkeiten in den Bereichen virtuelle Besuche, Fernpatientenüberwachung und digitale Therapeutika konzentrieren. Gesundheitstechnologiekonzerne übernehmen aktiv spezialisierte Telehealth-Anbieter, um ihre digitalen Gesundheitsportfolios zu stärken, während etablierte Telehealth-Unternehmen strategische Übernahmen verfolgen, um in angrenzende Dienste wie psychische Gesundheit, Management chronischer Erkrankungen und spezialisierte klinische Lösungen zu expandieren. Dieser Konsolidierungstrend wird voraussichtlich anhalten, da Unternehmen bestrebt sind, umfassende Telehealth-Ökosysteme aufzubauen, die vielfältige Gesundheitsbedürfnisse bedienen können.

Innovation und Integration als Schlüssel zum zukünftigen Erfolg

Damit etablierte Akteure ihren Marktanteil halten und ausbauen können, ist die Entwicklung integrierter Plattformen entscheidend, die verschiedene Telehealth-Dienste nahtlos kombinieren und gleichzeitig die Interoperabilität mit bestehenden Gesundheitssystemen gewährleisten. Zu den Erfolgsfaktoren gehören Investitionen in fortschrittliche Technologien wie KI-gestützte Diagnostik und prädiktive Analytik, der Aufbau robuster Datensicherheitsrahmen und die Etablierung strategischer Partnerschaften mit Gesundheitsdienstleistern und Kostenträgern. Unternehmen müssen sich auch auf die Verbesserung der Benutzererfahrung durch intuitive Benutzeroberflächen und die Erweiterung ihrer Dienstleistungsportfolios konzentrieren, um aufkommende Gesundheitsbedürfnisse zu adressieren, insbesondere im Management chronischer Erkrankungen und in der Präventivversorgung.

Für neue Marktteilnehmer und Herausforderer bietet die Differenzierung durch spezialisierte Lösungen für unterversorgte medizinische Erkrankungen oder Patientengruppen einen gangbaren Weg zum Marktwachstum. Die Branche sieht sich einem moderaten Substitutionsrisiko durch traditionelle Gesundheitsdienstleistungen gegenüber, das jedoch durch die zunehmende Akzeptanz von Telehealth bei Patienten und Anbietern gemindert wird. Regulatorische Überlegungen, insbesondere in Bezug auf Datenschutz, Erstattungsrichtlinien und grenzüberschreitende Gesundheitsversorgung, werden die Marktdynamik weiterhin prägen. Erfolg in dieser sich wandelnden Landschaft erfordert von Unternehmen, agile regulatorische Compliance-Rahmen aufrechtzuerhalten und gleichzeitig für Politiken einzutreten, die die Telehealth-Akzeptanz und Innovation unterstützen.

Führende Unternehmen der Telehealth-Branche

Koninklijke Philips N.V.

GE Healthcare

Oracle (Cerner Corporation)

Siemens Healthineers

Teladoc Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die Drug Enforcement Administration (DEA) der Vereinigten Staaten kündigte drei neue Regelungen an, um einige während der Pandemie eingeführte vorübergehende Telemedizin-Flexibilitäten dauerhaft zu etablieren und neue Patientenschutzmaßnahmen einzuführen. Bei der Entwicklung dieser Regelungen konzentrierte sich die DEA auf den Patienten, um sicherzustellen, dass Telemedizin für die medizinische Versorgung zugänglich ist.

- August 2024: Pfizer Inc. stellte PfizerForAll vor, eine benutzerfreundliche digitale Plattform, die den Zugang zur Gesundheitsversorgung und das Management von Gesundheit und Wohlbefinden für Menschen in den gesamten Vereinigten Staaten nahtloser gestalten soll. Das neue End-to-End-Erlebnis unterstützte die Millionen von Amerikanern, die jährlich von häufigen Erkrankungen wie Migräne, COVID-19 oder Grippe betroffen sind, sowie diejenigen, die sich mit Erwachsenenimpfungen schützen möchten.

- Juni 2024: Wheel, eine Gesundheitstechnologieplattform, führte seine neue KI-gestützte Lösung Horizon ein. Horizon bot Einblicke in die Patientenversorgung und entlastete Anbieter. Die neue Anwendung von Wheel zog Daten aus Patientenprofilen, Laborbefunden, früheren Fallnotizen und Fernüberwachungsdaten, um klinisch angemessene Empfehlungen für Patienten und Anbieter zu erstellen. Sie half Anbietern auch dabei, Trends auf der Plattform zu identifizieren.

- April 2024: Die Joint Commission in den Vereinigten Staaten startete ein neues Telehealth-Akkreditierungsprogramm für berechtigte Krankenhäuser sowie ambulante und verhaltensbezogene Gesundheitsorganisationen. Dieses Akkreditierungsprogramm bot aktualisierte, optimierte Standards, um sicherzustellen, dass Organisationen, die Telehealth-Dienste anbieten, über die notwendigen Strukturen und Prozesse verfügen, um mithilfe einer Telehealth-Plattform eine sichere, qualitativ hochwertige Versorgung zu erbringen.

Berichtsumfang des globalen Telehealth-Marktberichts

Gemäß dem Berichtsumfang bezieht sich Telehealth auf den Einsatz digitaler Technologien wie Videoanrufe, mobile Apps und Fernüberwachung zur Erbringung von Gesundheitsdienstleistungen aus der Ferne. Es ermöglicht Patienten, Ärzte zu konsultieren, Diagnosen zu erhalten, chronische Erkrankungen zu managen und psychische Gesundheitsunterstützung zu erhalten, ohne eine Klinik oder ein Krankenhaus persönlich aufsuchen zu müssen.

Der Telehealth-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Dienstleistungen, Software und Hardware segmentiert. Nach Anwendungen ist der Markt in Telekonsultationen, Teleradiologie und Sonstiges segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für wichtige Länder in verschiedenen Regionen. Die Marktgröße wird für jedes Segment in Wertangaben (USD) angegeben.

| Dienstleistungen |

| Hardware |

| Software |

| Telekonsultationen |

| Teleradiologie |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Dienstleistungen | |

| Hardware | ||

| Software | ||

| Nach Anwendung | Telekonsultationen | |

| Teleradiologie | ||

| Sonstiges | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Telehealth-Markt?

Die Größe des Telehealth-Marktes soll im Jahr 2025 175,48 Milliarden USD erreichen und mit einer CAGR von 23,55 % auf 505,07 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Größe des Telehealth-Marktes?

Im Jahr 2025 soll die Größe des Telehealth-Marktes 175,48 Milliarden USD erreichen.

Welche Region wächst im Telehealth-Markt am schnellsten?

Der Asien-Pazifik-Raum soll im Prognosezeitraum (2025–2030) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Telehealth-Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Telehealth-Markt.

Welche Jahre deckt dieser Telehealth-Markt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Telehealth-Marktes auf 134,15 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Telehealth-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Telehealth-Marktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: