Größe und Marktanteil des indischen Telehealth-Dienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

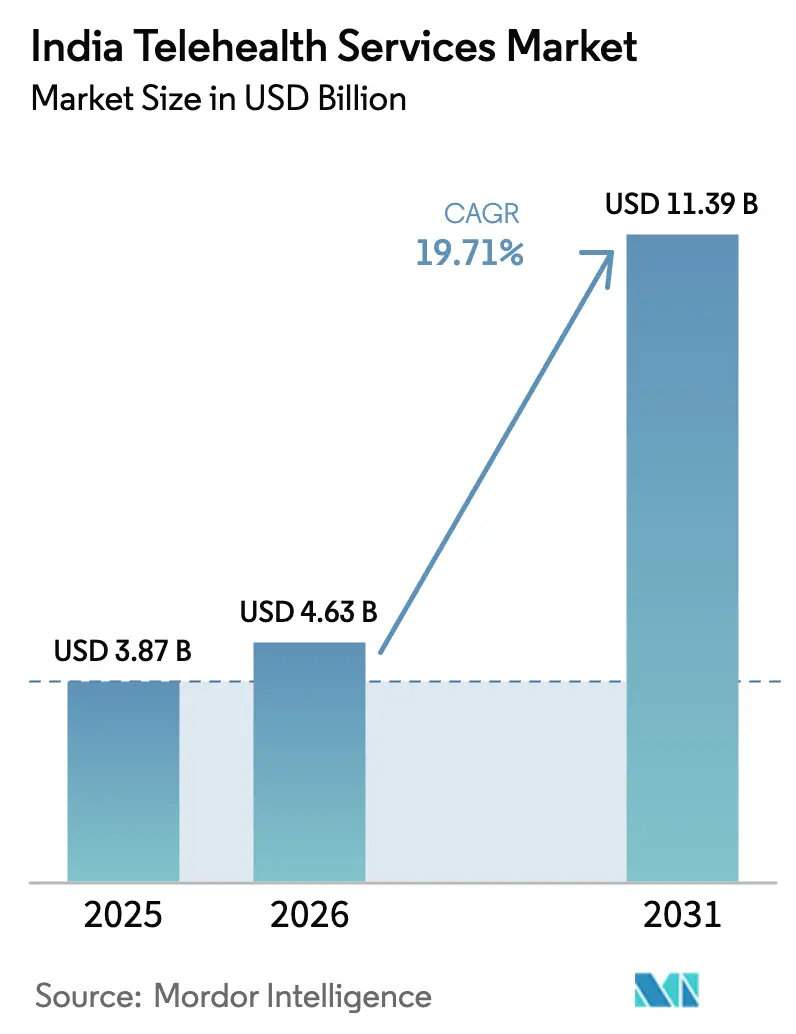

| Marktgröße im Basisjahr (2025) | 3.87 Milliarden US-Dollar |

| Marktgröße (2026) | 4.63 Milliarden US-Dollar |

| Marktgröße (2031) | 11.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.71% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Telehealth-Dienstleistungsmarktes durch Mordor Intelligence

Die Größe des indischen Telehealth-Dienstleistungsmarktes wird im Jahr 2026 auf 4,63 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 3,87 Milliarden USD, wobei die Prognosen für 2031 11,39 Milliarden USD zeigen, mit einer CAGR von 19,71 % im Zeitraum 2026–2031. Ein landesweiter Vorstoß zur Förderung digitaler Gesundheitsinfrastruktur, die Dauerhaftigkeit der während der Pandemie entstandenen Gewohnheiten sowie eine schnell zunehmende Breitbandabdeckung sind die primären Wachstumsmotoren. Regierungsinitiativen wie die Ayushman Bharat Digital Mission (ABDM) haben bereits mehr als 650 Millionen digitale Gesundheits-IDs ausgestellt und den Anbietern ein interoperables Fundament für E-Konsultationen bereitgestellt.[1]Quelle: Bundesministerium für Gesundheit und Familienfürsorge, "Initiativen & Errungenschaften-2024," pib.gov.in Die Dynamik privater Finanzierungen – exemplarisch dargestellt durch Apollo HealthCos Kapitalzuführung in Höhe von 2.475 Crore INR – signalisiert anhaltendes Vertrauen in die Skalierung von Omnichannel-Versorgungsmodellen. Echtzeit-Videoplattformen dominieren dabei die Patientenpräferenz, während asynchrone „Store-and-Forward”-Modelle an Bedeutung gewinnen, da sich Anbieter an Konnektivitätsschwankungen anpassen. Die zunehmende Prävalenz chronischer Erkrankungen, ein gestiegenes Bewusstsein für psychische Gesundheit sowie mehrsprachige KI-Chatbots vervollständigen das Nachfragegeschehen und wandeln Telehealth von einem Komfortangebot in ein alltägliches Gesundheitsversorgungsinstrument.

Wesentliche Erkenntnisse des Berichts

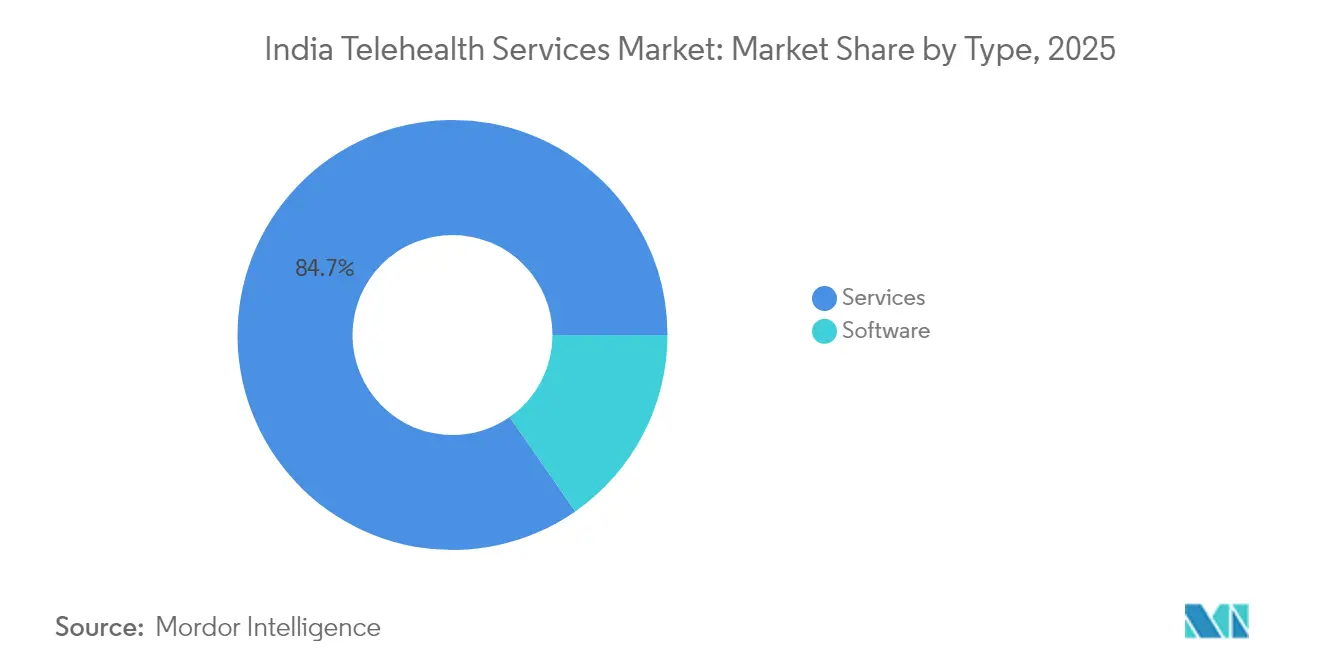

- Nach Typ führten Dienstleistungen mit einem Umsatzanteil von 84,68 % im indischen Telehealth-Dienstleistungsmarkt im Jahr 2025, während Software voraussichtlich bis 2031 mit einer CAGR von 20,38 % wachsen wird.

- Nach Technologie entfielen im Jahr 2025 58,97 % des Marktumsatzes auf Echtzeit-Plattformen; das Store-and-Forward-Segment wächst bis 2031 mit einer CAGR von 20,12 %.

- Nach Anwendung hielt Tele-Radiologie im Jahr 2025 einen Anteil von 30,11 %, während Tele-Psychiatrie bis 2031 mit einer CAGR von 21,42 % wächst.

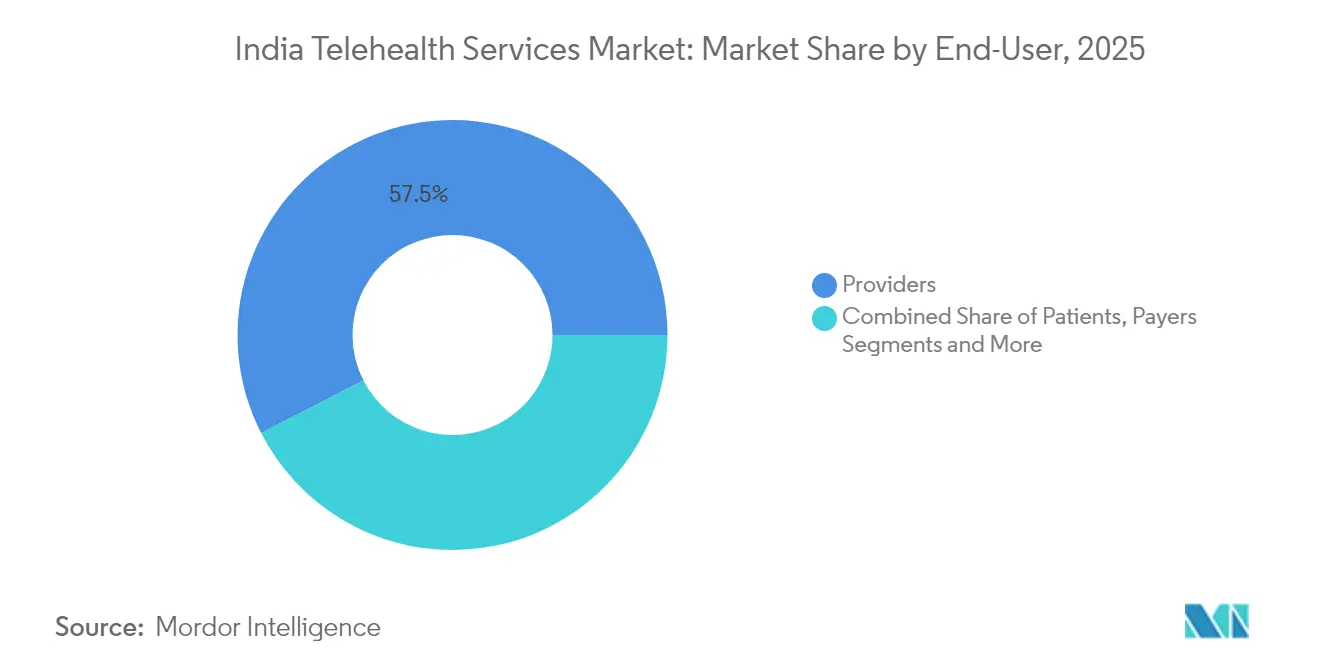

- Nach Endnutzer erzielten Anbieter im Jahr 2025 57,54 % des Umsatzes; das Segment der Patienten-Selbstbedienung weist die höchste prognostizierte CAGR von 21,58 % bis 2031 auf.

- Nach Übertragungsmodus dominierten audiovisuelle Beratungen mit 68,21 % des Umsatzes im Jahr 2025 und verzeichnen weiterhin die schnellste CAGR von 21,19 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Telehealth-Dienstleistungsmarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Smartphone- und Breitbandpenetration | +3.2% | National, mit stärkerer Auswirkung in Städten der Klasse 2/3 | Mittelfristig (2–4 Jahre) |

| Staatliche Telemedizin- und ABDM-Initiative | +4.1% | National, mit frühen Gewinnen in Karnataka, Tamil Nadu, Maharashtra | Langfristig (≥ 4 Jahre) |

| Wachsende Belastung durch chronische Erkrankungen | +2.8% | National, mit höherer Konzentration in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Zahlungsmittel in Städten der Klasse 2/3 | +2.3% | Städte der Klasse 2/3 und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Einführung mehrsprachiger KI-Triage-Bots | +1.9% | Regionaler Fokus auf Hindi-, Tamil- und Bengalisch-sprechende Gebiete | Kurzfristig (≤ 2 Jahre) |

| ONDC-Integration für Telehealth | +1.5% | National, mit frühzeitiger Einführung in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Telemedizin- und ABDM-Initiative

Die Ayushman Bharat Digital Mission hat ein interoperables Gesundheitsdaten-Fundament geschaffen, das Patienten, Anbieter und Kostenträger unter einer einheitlichen, einwilligungsgesteuerten Architektur verbindet. Mehr als 1.000 private Unternehmen sind inzwischen ABDM-zertifiziert, sodass E-Apotheken und Krankenhäuser Daten über standardisierte APIs austauschen können, was für jeden neuen Teilnehmer Netzwerkeffekte verstärkt. eSanjeevani's 340 Millionen kumulierte Beratungen belegen die breite Akzeptanz staatlich geförderter Telekonsultationswege. Das Gesetz zum Schutz digitaler personenbezogener Daten 2023 und die bevorstehenden Vorschriften bieten Rechtssicherheit, doch suchen Anbieter weiterhin nach detaillierten Leitlinien zu Einwilligungsabläufen und Haftungsfragen bei Datenschutzverletzungen.[2]Quelle: Bundesministerium für Elektronik & IT, "Entwurf der Datenschutzregeln für digitale personenbezogene Daten 2025," pib.gov.in Erweiterte Telemedizinknoten an 175.338 Ayushman Arogya Mandirs vergrößern die Reichweite auf der letzten Meile weiter. Insgesamt zementieren diese Maßnahmen die digitale Versorgung als einen Hauptversorgungskanal innerhalb des indischen Telehealth-Dienstleistungsmarktes.

Zunahme der Smartphone- und Breitbandpenetration

Erschwingliche Mobilgeräte und der bundesweite 4G/5G-Ausbau heben die technische Obergrenze für die Videoqualität an und machen Echtzeitdiagnostik außerhalb der Metropolen möglich. Bewohner ländlicher Gebiete erhalten schnelleren Zugang zu Fachärztlicher Versorgung, da mobile Arbeitsabläufe den Mangel an stationären Kliniken umgehen. Mehrsprachige Benutzeroberflächen verbessern die Benutzerfreundlichkeit für Nicht-Englischsprecher, wie TatvaCares Einsatz in 16 Sprachen auf Microsoft Azure verdeutlicht. Nahtlose UPI-Zahlungen beseitigen Kaufhemmnisse und ermöglichen das Aufblühen von Direktangeboten an Verbraucher. Wearable-Integrationen speisen Echtzeit-Vitaldaten in Cloud-Dashboards ein, sodass Ärzte früher eingreifen und Krankenhauseinweisungen reduziert werden können. Diese Technologieschichten beschleunigen insgesamt die Einführung im indischen Telehealth-Dienstleistungsmarkt.

Wachsende Belastung durch chronische Erkrankungen

Die Prävalenz nicht übertragbarer Erkrankungen – insbesondere Diabetes und Bluthochdruck – erfordert eine kontinuierliche Überwachung, die episodische Arztbesuche nicht kosteneffizient leisten können. Telehealth-Plattformen kombinieren Glukometer-Datenströme, Blutdruckmanschetten und KI-Analysen, um Anomalien zu erkennen, bevor Komplikationen entstehen, und verringern so Notaufnahmen. Prädiktive Algorithmen segmentieren Hochrisikogruppen und lenken Fallmanager auf die Patienten, die am dringendsten eine Intervention benötigen. Für Kostenträger führen diese Möglichkeiten zu niedrigeren Schadenquoten; für politische Entscheidungsträger wird tertiäre Versorgungskapazität für kritische Fälle freigesetzt. Die wirtschaftliche Belastung durch nicht übertragbare Erkrankungen ist ein starker Motivator für fortgesetzte öffentlich-private Investitionen und festigt das langfristige Wachstum im indischen Telehealth-Dienstleistungsmarkt.

Einführung mehrsprachiger KI-Triage-Bots

Fortschritte bei großen Sprachmodellen wie L2M3 unterstützen die Symptom-Triage auf Hindi, Tamil, Bengalisch und neun weiteren Sprachen und erweitern so die digitale Versorgung auf sprachlich diverse Bevölkerungsgruppen. TinyML-Inferenz auf kostengünstigen Smartphones ermöglicht eine Offline-Symptombewertung und gewährleistet Kontinuität auch bei instabilen Datennetzwerken. Diese Bots bearbeiten Erstanfragen, entlasten Kliniker für komplexe Fälle und reduzieren die durchschnittlichen Wartezeiten. In Verbindung mit ABDM-verknüpften E-Rezepten können sie vollständige Patientenabläufe in unter 20 Minuten abschließen. Frühe Pilotprojekte zeigen einen Rückgang unnötiger persönlicher Arztbesuche um 25 % und signalisieren Kosten- und Kapazitätsvorteile im indischen Telehealth-Dienstleistungsmarkt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken im Datenschutz und bei der E-Apotheken-Regulierung | -2.1% | National, mit stärkerer Auswirkung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Geringe digitale Kompetenz älterer Bevölkerung im ländlichen Raum | -1.8% | Ländliche Gebiete, insbesondere in den nördlichen und östlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Ärztemangel durch Verzögerungen bei Zahlungen | -1.4% | National, mit stärkerer Auswirkung auf private Telehealth-Plattformen | Mittelfristig (2–4 Jahre) |

| Steigende Cyberversicherungsprämien | -0.9% | National, vorwiegend große Gesundheitsorganisationen betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken im Datenschutz und bei der E-Apotheken-Regulierung

Während das Gesetz zum Schutz digitaler personenbezogener Daten eine gesetzliche Grundlage legt, befinden sich branchenspezifische Vorschriften noch in einem frühen Stadium und schaffen Unsicherheit hinsichtlich der Gültigkeit von Einwilligungen in klinischen Kontexten.[3]Quelle: Regierung von Indien, "Gesetz zum Schutz digitaler personenbezogener Daten 2023," egazette.gov.in Parallele Unklarheiten bei der E-Apotheken-Lizenzierung begünstigen unseriöse Anbieter und untergraben das Vertrauen der Verbraucher. Krankenhäuser wenden inzwischen bis zu 10 % ihrer IT-Budgets für Cybersicherheit auf, dennoch halten Angriffe an, wobei das Gesundheitswesen zu Indiens fünf am häufigsten betroffenen Sektoren zählt. Ohne einen einheitlichen Akkreditierungsstandard haben kleinere Tele-Apotheken Schwierigkeiten, die Compliance-Kosten zu tragen, was eine Skalierung hemmt. Diese Lücken schmälern insgesamt das Wachstum des ansonsten lebhaften indischen Telehealth-Dienstleistungsmarktes.

Geringe digitale Kompetenz älterer Bevölkerung im ländlichen Raum

Ältere Patienten in ländlichen Gebieten verfügen häufig nicht über die Fähigkeiten oder das Vertrauen, um videobasierte Versorgung zu nutzen. Infrastrukturdefizite – lückenhaftes 4G-Netz und begrenzte Geräteverfügbarkeit – verschärfen die Herausforderung. Gemeindliche Gesundheitsarbeiter fungieren als digitale Vermittler, doch die Skalierbarkeit bleibt aufgrund von Arbeitskräftemangel ein Problem. Darüber hinaus fördert die Post-Pandemie-Erschöpfung eine Rückkehr zur Präferenz für persönliche Erstberatungen und verpflichtet Anbieter, physische und virtuelle Versorgungswege zu verbinden. Sofern Alphabetisierungsprogramme nicht an Tempo gewinnen, wird die Einführung in besonders betroffenen Gruppen hinter dem allgemeinen indischen Telehealth-Dienstleistungsmarkt zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Software-Dominanz treibt Integration voran

Dienstleistungen repräsentierten 84,68 % des Umsatzes im Jahr 2025 und unterstreichen den plattformzentrierten Charakter des indischen Telehealth-Dienstleistungsmarktes. Hochmargige Abonnementmodelle ermöglichen es Anbietern, Funktionen in Wochen statt Quartalen zu aktualisieren und so die Übereinstimmung mit den sich weiterentwickelnden ABDM-APIs sicherzustellen. Die CAGR von 20,38 % bei Software spiegelt die wachsende Nachfrage nach verschiedenen Softwarelösungen im Telehealth-Bereich wider.

Das Produktions-Incentive-Programm (PLI-Programm) für Medizinprodukte stärkt die inländische Fertigung, reduziert die Importabhängigkeit und verkürzt Lieferketten. Nahtlose Firmware-Updates und die Konformität mit ISO 13485 verleihen lokalen OEMs exporttaugliche Glaubwürdigkeit. Mit zunehmender Verbreitung von Geräten synthetisieren fortgeschrittene Analysemodule Mehrparameterdatenströme, erzeugen ergebnisbasierte Dashboards für Kliniker und befähigen Patienten zur Selbstverwaltung chronischer Erkrankungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Echtzeit führt trotz Konnektivitätsbeschränkungen

Echtzeit-Plattformen hielten im Jahr 2025 einen Marktanteil von 58,97 % am indischen Telehealth-Dienstleistungsmarkt, was die Nutzerpräferenz für persönliche Interaktion und die klinische Notwendigkeit synchroner Untersuchungen in akuten Fällen widerspiegelt. Dennoch bieten Store-and-Forward-Workflows, die mit einer CAGR von 20,12 % wachsen, Bandbreiteneffizienz und reichhaltigere Dokumentation, insbesondere für Radiologie, Dermatologie und Pathologie. Hybride Triage-Systeme empfehlen den optimalen Modus über ein KI-Scoring, das Dringlichkeit, verfügbare Bandbreite und Kliniker-Arbeitsbelastung abwägt.

Mit zunehmender Verdichtung des 5G-Netzes in städtischen Clustern sinkt die Latenz unter die Mindestschwelle der Ophthalmologie für die Netzhautbildgebung und ermöglicht so nahezu Echtzeitdiagnostik. Umgekehrt halten komprimierte DICOM-Dateien, die asynchron gesendet werden, in Regionen, die noch auf 3G angewiesen sind, Rückmeldungszyklen von Spezialisten unter 6 Stunden. Der Beitrag des Store-and-Forward-Segments zur Größe des indischen Telehealth-Dienstleistungsmarktes wird voraussichtlich deutlich zunehmen und asynchrone Modalitäten als wichtige Ergänzung statt als Konkurrenz zu Live-Video etablieren.

Nach Anwendung: Führungsrolle der Radiologie trifft auf Psychiatrie-Wachstum

Tele-Radiologie machte im Jahr 2025 30,11 % des Umsatzes aus, dank etablierter PACS-Integration und rund um die Uhr verfügbarer Auswertzentren, die inländische und ausländische Gesundheitssysteme bedienen. Strukturierte Bilddatensätze und KI-Annotationswerkzeuge verbessern den Durchsatz und ermöglichen es Radiologen, hohe Arbeitsrückstände zu bewältigen, ohne die Genauigkeit zu beeinträchtigen. Im Gegensatz dazu skaliert die Tele-Psychiatrie mit einer CAGR von 21,42 %, angetrieben durch Entstigmatisierungskampagnen und Versicherungsdeckung für psychische Gesundheitsvideo-Beratungen. Chat-basierte Bots für kognitive Verhaltenstherapie ergänzen menschliche Therapeuten und erzielen bei leichten Angststörungen eine Reduzierung der Sitzungshäufigkeit um 30 %.

Der langanhaltende psychologische Stress infolge von COVID-19 hat die Nachfrage über die Krisenphase hinaus aufrechterhalten, und Versicherungsrundschreiben aus dem Jahr 2025, die eine Gleichstellung der Erstattung für psychische Gesundheitsleistungen vorschreiben, katalysieren eine weitere Inanspruchnahme. Zusammen veranschaulichen die beiden Segmente einen Wandel von diagnostikorientiert hin zu ganzheitlichen Versorgungsmodellen innerhalb des indischen Telehealth-Dienstleistungsmarktes.

Nach Endnutzer: Fokus der Anbieter verschiebt sich zur Patientenbefähigung

Krankenhäuser und Facharztzentren erzielten im Jahr 2025 57,54 % des Umsatzes, da sie digitale Module in bestehende elektronische Patientenakten zur Versorgungskontinuität integrieren. Patientengesteuerte Plattformen, die eine CAGR von 21,58 % verzeichnen, verdeutlichen jedoch den Aufstieg der Verbraucherwahl und direkter Zahlungsberatungen. Preistransparente Apps zeigen Facharzttarife nebeneinander, und nahezu sofortige Wallet-Abrechnungen ziehen Kliniker an, die verlässliche Einkommensströme anstreben.

Arbeitgeber bündeln Telehealth in Gesundheits- und Wellnessleistungen, um Fehlzeiten und Ansprüche zu kontrollieren. Kostenträger wiederum übernehmen Managed-Care-Modelle, bei denen Telekonsultations-Kontaktpunkte Risikobewertungssysteme speisen und differenzierte Prämien ermöglichen. Zusammen verteilen diese Verschiebungen die Verhandlungsmacht neu und machen Servicepersonalisierung zu einem wesentlichen Differenzierungsmerkmal in der indischen Telehealth-Dienstleistungsbranche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Übertragungsmodus: Dominanz des audiovisuellen Kanals trifft auf Zugänglichkeitsprobleme

Audiovisuelle Kanäle bleiben die erste Wahl und erzielten 68,21 % des Umsatzes im Jahr 2025, begünstigt durch HD-Kameras in günstigen Smartphones. Augmented-Reality-Überlagerungen ermöglichen es Orthopäden, Gelenkwinkel live zu markieren und so die Diagnosegenauigkeit zu verbessern. Dennoch halten reine Audio- und textbasierte Modi die Nutzung im ländlichen Raum aufrecht, wenn die Videobandbreite unter 512 kbps fällt.

Aufkommende datenschutzwahrende Codecs ermöglichen die Verpixelung sensibler Hintergründe, ohne die anatomische Klarheit zu beeinträchtigen, und mildern die Benutzerbedenken hinsichtlich der Exposition des häuslichen Umfelds. Der Marktanteil des indischen Telehealth-Dienstleistungsmarktes für audiovisuelle Übertragung wird in den kommenden Jahren voraussichtlich wachsen, was seine zentrale Rolle unterstreicht und gleichzeitig den anhaltenden Bedarf an Ausweichkanälen hervorhebt.

Geografische Analyse

Südindien führt mit einem bedeutenden Marktanteil im Jahr 2025, begünstigt durch die frühzeitige Einführung von ABDM-APIs in Karnataka und das Glasfaser-bis-ins-Dorf-Programm in Tamil Nadu, das 12.525 ländliche PHCs mit Bezirkskrankenhäusern verbindet. Starke IT-Talente verankern kollaborative Pilotprojekte zwischen Gesundheitssystemen und SaaS-Anbietern und ermöglichen schnelle Iterationszyklen für mehrsprachige UX. Mehrere Tertiärkrankenhäuser setzen hybride Tele-ITS ein, was die Sepsis-Sterblichkeit innerhalb von 12 Monaten um 18 % senkt und die regionale Dominanz weiter festigt.

Nordindien verzeichnet das schnellste Wachstum, angetrieben durch massive öffentliche Ausgaben für 5G-Korridore und eine junge, mobilorientierte Bevölkerung. Die Einführung der digitalen Gesundheits-ID übersteigt in Städten der Klasse 2 wie Lucknow 60 % und signalisiert die Bereitschaft für integrierte Versorgungswege. Alphabetisierungsprogramme im ländlichen Raum, die von ASHA-Arbeitern verankert werden, reduzieren Onboarding-Hindernisse für ältere Nutzer, doch die Gerätebezahlbarkeit bleibt ein Hindernis, das staatliche Darlehensprogramme abzumildern versuchen.

Industriezentren im westlichen Indien wie Mumbai und Ahmedabad zeigen eine starke Zahlungsbereitschaft für Premium-Telehealth-Pakete, die mit jährlichen Gesundheitschecks gebündelt sind, und eröffnen Cross-Selling-Möglichkeiten für Diagnostiklabore. Ostindische Bundesstaaten hinken aufgrund niedrigerer Pro-Kopf-Einkommen und Infrastrukturlücken hinterher, doch Pilotprojekte mit Tele-Ophthalmologie-Fahrzeugen, die Satellitenverbindungen nutzen, zeigen skalierbares Potenzial. Insgesamt balanciert die regionale Diversifizierung die gesamte Wachstumstrajektorie des indischen Telehealth-Dienstleistungsmarktes und gewährleistet eine landesweite Durchdringung bis 2030.

Wettbewerbsumfeld

Indiens Telehealth-Arena bleibt fragmentiert, mit mehr als 200 aktiven Plattformen, die die Nischen E-Konsultation, E-Apotheke und Fernpatientenüberwachung abdecken. Apollo HealthCos Plan zur Fusion mit Keimed deutet auf eine vertikale Integrationsstrategie hin, die Apothekenvertrieb mit virtueller Versorgung verbindet, um den Lifetime-Kundenwert zu sichern. Tata Digitals Übernahme von 1mg fügt ihrem Super-App-Ökosystem ein umfangreiches Sortiment an Medikamenten und Diagnostik hinzu und verschärft den Wettbewerb um den Wallet-Anteil.

Nischenanbieter bauen verteidigungsfähige Marktpositionen durch KI-geistiges Eigentum auf, etwa cloudbasierte EKG-Interpretationsmodule, die in unter 30 Sekunden eine Sensitivität von 95 % liefern. Mehrsprachige UX-Plattformen gewinnen Marktanteile im ländlichen Raum, während krankenhausgestützte Unternehmen klinische Governance betonen, um risikoaverse Patienten anzuziehen. Strategische Allianzen mit Nichtbanken-Finanzunternehmen erschließen „Jetzt kaufen, später zahlen”-Zahlungsmodelle für hochpreisige Eingriffe wie onkologische Zweitmeinungen. Ein aufkommendes Thema im indischen Telehealth-Dienstleistungsmarkt ist der Schwenk von Wachstum um jeden Preis hin zur Profitabilität, angetrieben durch Berichte, dass digitale Gesundheits-Startups eine Liquiditätsreserve von unter 9 Monaten aufweisen. Unternehmen, die Offline-Kontaktpunkte – Labore, Kliniken oder Pflegedienste – in digitale Wege integrieren, sind besser positioniert, um Margenresilienz zu erzielen.

In der Zukunft werden die Markteintrittsbarrieren steigen, da Interoperabilitätskonformität, Cyberversicherung und Datenlokalisierungsanforderungen die Fixkosten in die Höhe treiben. Dieses Umfeld begünstigt kapitalstarke Marktführer oder skalenorientierte Fusionen und deutet auf eine beschleunigte Konsolidierung bis 2027 hin. Anbieter, die technologisches Know-how mit Domänenexpertise kombinieren können, werden den indischen Telehealth-Dienstleistungsmarkt mit zunehmender Reife voraussichtlich dominieren.

Führende Unternehmen der indischen Telehealth-Dienstleistungsbranche

TeleVital

Apollo TeleHealth Services

Tata 1mg Healthcare Solutions

Practo Technologies

Netmeds Marketplace

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Juni 2025: Southern Railway führte ein Telemedizinnetz ein, das abgelegene Eisenbahngesundheitseinheiten mit Facharztzentren in Perambur verbindet und Echtzeit-Videokonsultationen sowie die gemeinsame Nutzung von Ferndiagnostik ermöglicht.

- Dezember 2024: Das Bundesministerium für Gesundheit und Familienfürsorge kündigte Pläne an, Telemedizindienste auf alle AIIMS- und PGI-Einrichtungen im ganzen Land auszuweiten.

- November 2024: Amazon führte Amazon Clinic ein und bietet Online-Beratungen für mehr als 50 Erkrankungen direkt über seine indische App an.

- Juni 2024: Apollo Telehealth und die Regierung von Manipur eröffneten ein telemedizinfähiges primäres Gesundheitszentrum in Borobeka zur Versorgung konfliktbetroffener Gemeinschaften.

Umfang des Berichts zum indischen Telehealth-Dienstleistungsmarkt

Der Markt für Telehealth-Dienstleistungen in Indien wächst und ist stark nachgefragt. Er wird bevorzugt, weil er eine kontaktlose Möglichkeit bietet, verschiedene Erkrankungen zu behandeln. Dieser Bericht bietet eine vollständige Hintergrundanalyse des Telehealth-Dienstleistungsmarktes in Indien, die eine Bewertung der Wirtschaft, eine Marktübersicht, eine Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile umfasst.

Der Telehealth-Dienstleistungsmarkt in Indien ist segmentiert nach Typ (Dienstleistungen und Software), nach Technologie (Store-and-Forward, Echtzeit und Sonstige), nach Anwendung (Tele-Psychiatrie, Allgemeine Beratungen, Tele-Radiologie und Tele-Pathologie), nach Endnutzer (Anbieter, Patienten und weitere Akteure), nach Übertragungsmodus (Audio-Visuell, Nur Audio und Schriftlich) sowie nach Typ (E-Konsultation, Online-Terminbuchung, Telemedizin, Diagnostik und Fitness-Monitore).

| Dienstleistungen |

| Software |

| Store-and-Forward |

| Echtzeit |

| Sonstige |

| Tele-Psychiatrie |

| Allgemeine Beratungen |

| Tele-Radiologie |

| Tele-Pathologie |

| Tele-Dermatologie |

| Sonstige |

| Anbieter |

| Patienten |

| Kostenträger |

| Sonstige |

| Audio-Visuell |

| Nur Audio |

| Text / Schriftlich |

| Nach Typ | Dienstleistungen |

| Software | |

| Nach Technologie | Store-and-Forward |

| Echtzeit | |

| Sonstige | |

| Nach Anwendung | Tele-Psychiatrie |

| Allgemeine Beratungen | |

| Tele-Radiologie | |

| Tele-Pathologie | |

| Tele-Dermatologie | |

| Sonstige | |

| Nach Endnutzer | Anbieter |

| Patienten | |

| Kostenträger | |

| Sonstige | |

| Nach Übertragungsmodus | Audio-Visuell |

| Nur Audio | |

| Text / Schriftlich |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Telehealth-Dienstleistungsmarkt derzeit?

Der Markt wird im Jahr 2026 auf 4,63 Milliarden USD geschätzt und soll bis 2031 11,39 Milliarden USD erreichen.

Wie schnell wächst der Markt?

Zwischen 2026 und 2031 wird eine robuste CAGR von 19,71 % prognostiziert, angetrieben durch staatliche Programme für die digitale Gesundheitsversorgung und die zunehmende Breitbandabdeckung.

Welche Region führt bei der Telehealth-Einführung in Indien?

Südindien hat aufgrund einer starken digitalen Infrastruktur und proaktiver Landespolitiken einen bedeutenden Umsatzanteil.

Welche Telehealth-Anwendung wächst am schnellsten?

Tele-Psychiatrie wächst mit einer CAGR von 21,42 % aufgrund eines stärkeren Bewusstseins für psychische Gesundheit und der Gleichstellung bei Versicherungserstattungen.

Welches Technologiemodell gewinnt neben Echtzeit-Video an Popularität?

Store-and-Forward-Workflows wachsen mit einer CAGR von 20,12 %, da Anbieter Bandbreitenvariabilität optimieren und gleichzeitig die Dokumentation verbessern.

Wie beeinflussen Regulierungen das Marktwachstum?

Das Gesetz zum Schutz digitaler personenbezogener Daten bietet einen rechtlichen Rahmen, doch ausstehende E-Apotheken- und branchenspezifische Regelungen müssen die Compliance-Anforderungen klären, um das volle Potenzial auszuschöpfen.

Seite zuletzt aktualisiert am: