Größe und Marktanteil des europäischen Telemedizinmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

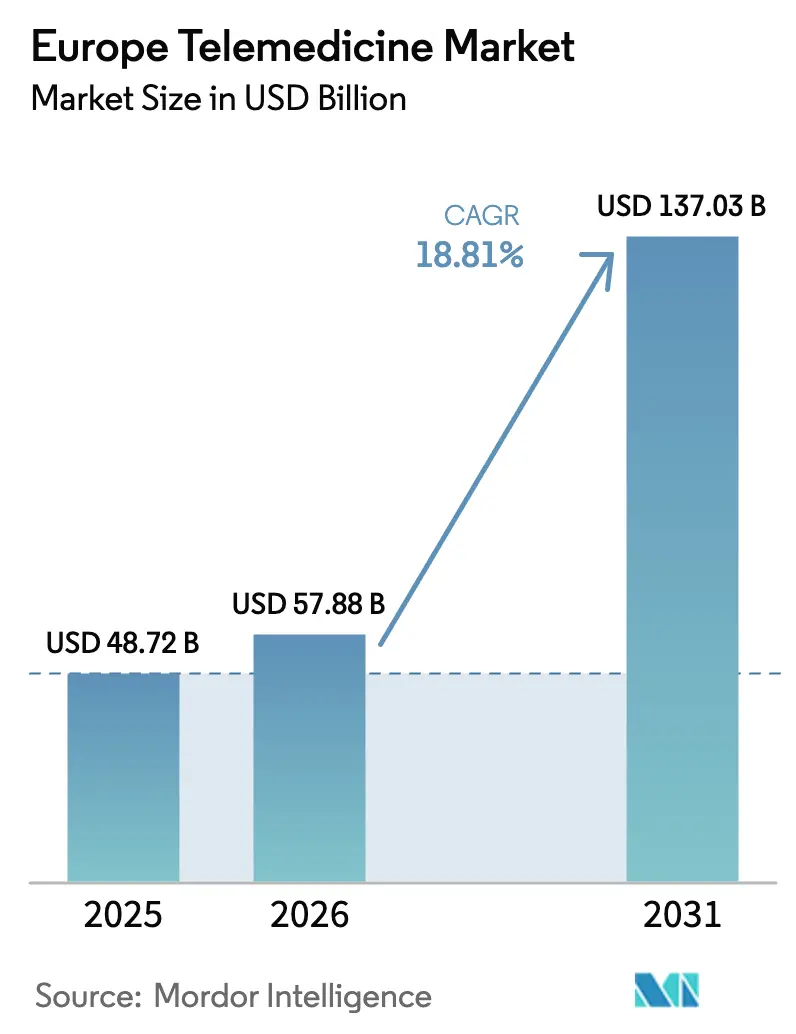

| Marktgröße im Basisjahr (2025) | 48.72 Milliarden US-Dollar |

| Marktgröße (2026) | 57.88 Milliarden US-Dollar |

| Marktgröße (2031) | 137.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Telemedizinmarkts von Mordor Intelligence

Die Größe des europäischen Telemedizinmarkts wurde im Jahr 2025 auf 48,72 Milliarden USD geschätzt und soll von 57,88 Milliarden USD im Jahr 2026 auf 137,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,81 % während des Prognosezeitraums (2026–2031).

Das strukturelle Wachstum ist in der Verordnung über den Europäischen Gesundheitsdatenraum verankert, die einen grenzüberschreitenden Gesundheitsdatenaustausch vorschreibt und Anbieter mit nachgewiesener Interoperabilität begünstigt. Die Abschaffung der deutschen 30-%-Begrenzung für Videokonsultationen im Dezember 2023 löste innerhalb von sechs Monaten einen Anstieg der Telekonsultationen um 40 % aus und verdeutlicht, wie Erstattungsregelungen latente Nachfrage freisetzen. Cloud-Bereitstellungen beschleunigen sich, da 5G mittlerweile 89 % der EU-Einwohner abdeckt und mittelgroßen Krankenhäusern ermöglicht, hohe IT-Vorabinvestitionen zu vermeiden. Veraltete PSTN-Telecare-Geräte stehen vor einer erzwungenen Außerbetriebnahme vor der Abschaltung im Vereinigten Königreich im Januar 2027, was einen Ersatzzyklus von 1,02 Milliarden USD eröffnet. Gleichzeitig bleibt Cybersicherheit ein zentrales Risiko, da 54 % der europäischen Anbieter im Jahr 2024 Ransomware-Angriffe meldeten.

Wichtigste Erkenntnisse des Berichts

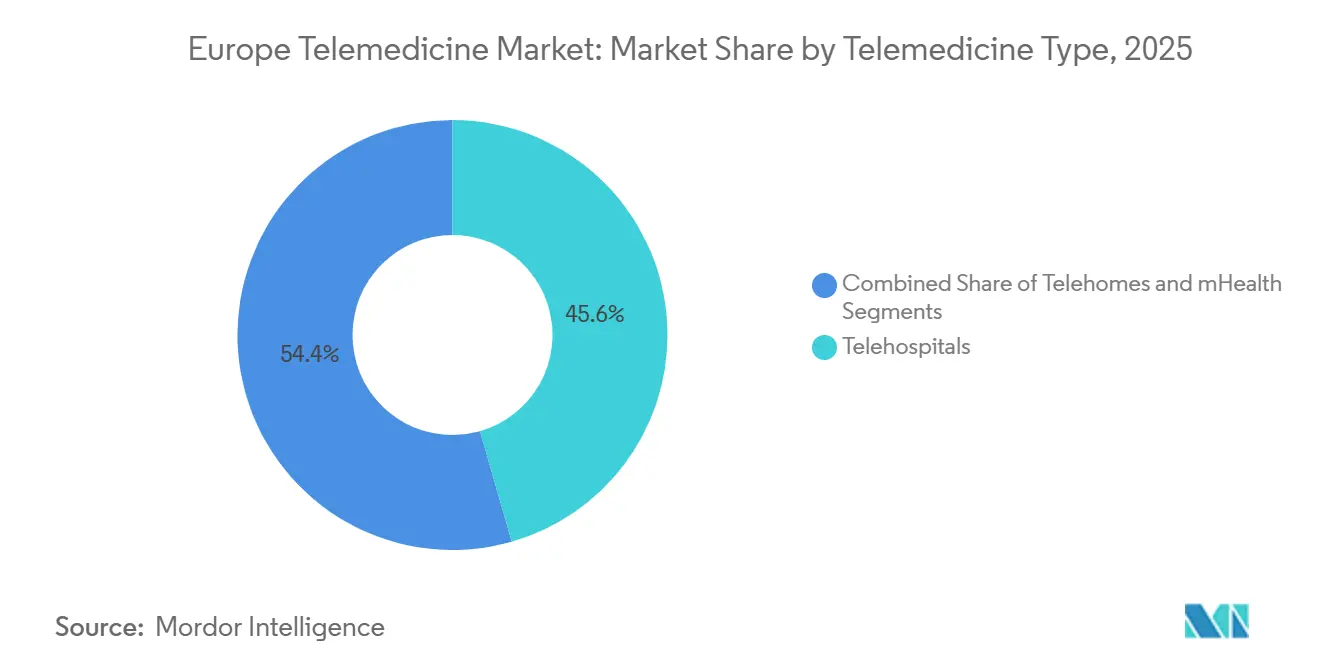

- Nach Telemedizintyp führten Telekrankenhäuser im Jahr 2025 mit einem Umsatzanteil von 45,56 %, während Teleheime bis 2031 voraussichtlich mit einer CAGR von 19,25 % wachsen werden.

- Nach Komponente entfielen 65,53 % der Größe des europäischen Telemedizinmarkts im Jahr 2025 auf Dienstleistungen, während Produkte bis 2031 mit einer CAGR von 20,85 % wachsen.

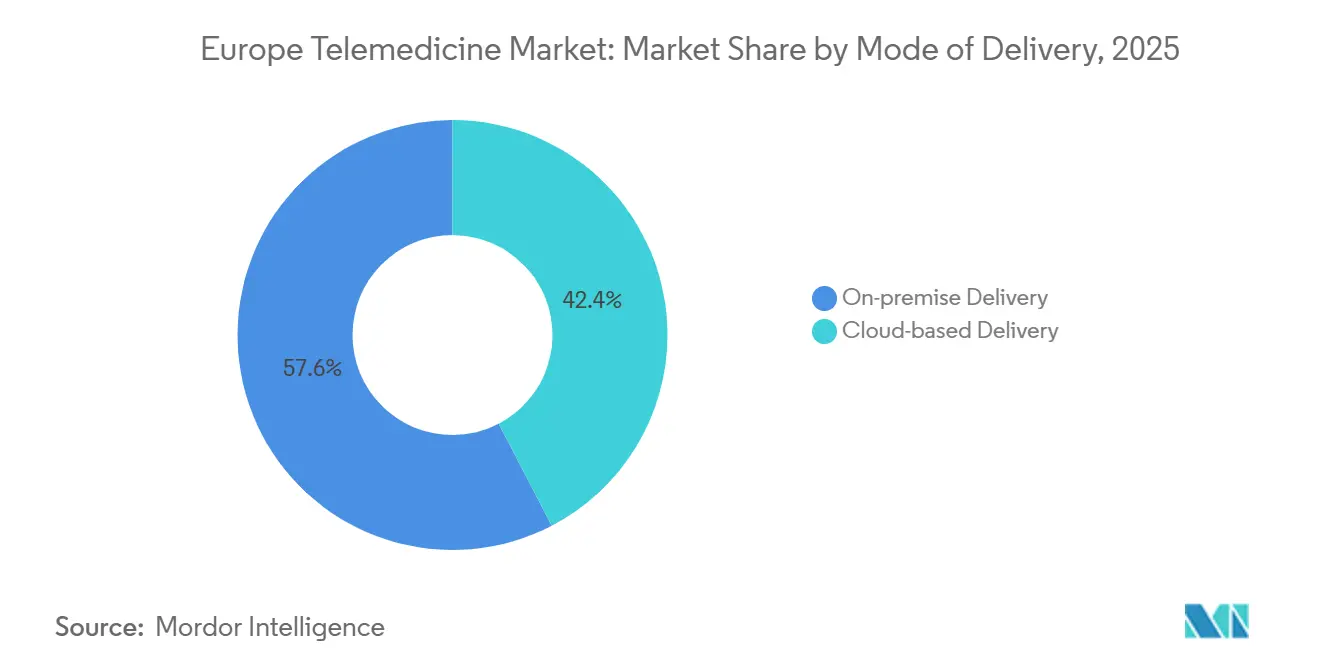

- Nach Bereitstellungsmodus hielten Vor-Ort-Systeme im Jahr 2025 einen Anteil von 57,63 %, und Cloud-Lösungen wachsen bis 2031 mit einer CAGR von 19,87 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 52,13 % an der Größe des europäischen Telemedizinmarkts; häusliche Pflegeeinrichtungen verzeichnen im Betrachtungszeitraum die höchste CAGR von 22,7 %.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Marktanteil von 25,13 %, während Spanien mit einer CAGR von 19,81 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Telemedizinmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Fernüberwachung von Patienten | +4.2% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch chronische Krankheiten | +3.8% | EU-27, insbesondere Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Staatliche Erstattungsreformen für digitale Gesundheit | +3.5% | Deutschland, Frankreich, Spanien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Ausbau der 5G- und Glasfaserverbindungen | +2.9% | Städtische EU-27; Lücken im ländlichen Osteuropa | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende wertbasierte Krankenhausbeschaffung | +2.1% | Dänemark, Schweden, Niederlande | Langfristig (≥ 4 Jahre) |

| Gesamteuropäische KI-Triage-APIs integriert in nationale elektronische Patientenakten-Knoten | +2.4% | EU-27 unter EHDS-Mandat | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Fernüberwachung von Patienten

Die Fernüberwachung wandelt episodische Begegnungen in kontinuierliche Datenströme um und ermöglicht es Klinikern, vor einer Dekompensation einzugreifen und Notaufnahmebesuche zu reduzieren. Die Abschaffung der deutschen Begrenzung zeigte, dass Erstattungsregelungen – nicht Präferenzen – die Nutzung einschränkten, und Norwegens E-Konsultationsgesetz reduzierte die Rückstände in der Primärversorgung um 18 %. Tragbare Biosensoren übertragen Glukose-, Blutdruck- und EKG-Daten und ermöglichen es Spezialisten, asynchron die dreifache Patientenlast zu bewältigen. Eine europäische Herzinsuffizienz-Studie aus dem Jahr 2024 ergab 25 % weniger 30-Tage-Wiederaufnahmen, was jährlich 3.200 EUR pro Patient einspart. Fernprogramme verankern daher das Nachfragewachstum für den europäischen Telemedizinmarkt.

Wachsende Belastung durch chronische Krankheiten

Chronische Erkrankungen verursachen 70 % der europäischen Gesundheitsausgaben, doch nur 30 % der Patienten erhalten aufgrund von Kapazitätsgrenzen eine leitliniengerechte Überwachung. Telemedizin ermöglicht es Endokrinologen, kontinuierliche Glukosedaten aus der Ferne zu überprüfen und vierteljährliche Klinikbesuche zu ersetzen. Jede 1-%-Verlagerung von persönlichen zu virtuellen Nachsorgeterminen bei chronischen Erkrankungen spart jährlich 2,1 Milliarden EUR im gesamten Block. Die Nachfrage nach psychischer Gesundheitsversorgung spiegelt diesen Trend wider; Norwegens eMeistring-Plattform behandelte im Jahr 2024 40.000 Nutzer zu 60 % der Kosten persönlicher Behandlungen. Diese Einsparungen stärken die nachhaltige Expansion des europäischen Telemedizinmarkts.

Staatliche Erstattungsreformen für digitale Gesundheit

Acht von neun untersuchten EU-Märkten erstatten digitale Dienstleistungen. Deutschlands DiGA-Pfad hat 54 Apps mit ausgehandelten Preisen zugelassen und bewiesen, dass klare Tarife die Akzeptanz fördern. Frankreichs Ségur-Programm stellte 2 Milliarden EUR für die Digitalisierung von Krankenhäusern bereit. Spanien zahlt 85 % der Gebühren für persönliche Besuche für Telekonsultationen, während das Vereinigte Königreich bis 2028 30 % virtuelle ambulante Patienten anstrebt. Die politische Angleichung verstärkt weiterhin das Wachstum im europäischen Telemedizinmarkt.

Ausbau der 5G- und Glasfaserverbindungen

Europa verfügt über 460.000 5G-Basisstationen, die die Bandbreite für hochauflösende Konsultationen und Teleradiologie-Bildübertragungen in unter vier Stunden liefern. Die Glasfaserdurchdringung übersteigt in 12 Mitgliedstaaten 50 % und ermöglicht häusliche Tele-Intensivprogramme. Der vollständige Glasfaserausbau des Vereinigten Königreichs unterstützt die Migration von analogen PSTN-Geräten, was vor der Abschaltung 2027 entscheidend ist. Edge-Knoten in 23 Krankenhäusern verarbeiten KI lokal und erfüllen dabei die DSGVO-Anforderungen zur Datenspeicherung. Der Konnektivitätsfortschritt erweitert die adressierbare Basis für den europäischen Telemedizinmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rechtliche und erstattungsbezogene Komplexität | −1.8% | EU-27, besonders ausgeprägt in südlichen und östlichen Staaten | Kurzfristig (≤ 2 Jahre) |

| DSGVO-bedingte Datenschutzbedenken | −1.5% | EU-27; Deutschland und Frankreich am strengsten | Mittelfristig (2–4 Jahre) |

| PSTN-Abschaltung gefährdet veraltete Telecare-Hardware | −1.2% | Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Digitale Erschöpfung bei Klinikern senkt die Bindungsrate nach COVID | −0.9% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rechtliche und erstattungsbezogene Komplexität

Siebenundzwanzig unterschiedliche Lizenzierungs- und Abrechnungsregelungen erhöhen die Compliance-Kosten, die kleinere Marktteilnehmer behindern und die polnische Akzeptanz bei 3 % der Konsultationen einfrieren. Die grenzüberschreitende Versorgung erfordert trotz EHDS-Interoperabilität weiterhin eine Mehrländer-Lizenzierung. Haftungsregeln variieren und erhöhen die Versicherungsprämien für Mehrländer-Betreiber um bis zu 50 %. Telekonsultationsgebühren reichen von 15 EUR in Spanien bis 45 EUR in Deutschland und erfordern granulare Preisgestaltungsmodelle. EU-Versuche zur Harmonisierung von Codes verbleiben im Ausschuss und belasten den europäischen Telemedizinmarkt.

DSGVO-bedingte Datenschutzbedenken

Das Urteil des Gerichtshofs der Europäischen Union aus dem Jahr 2024 erweiterte den Begriff „Gesundheitsdaten” auf Apothekenbestellungen und setzt Plattformen Bußgeldern von bis zu 20 Millionen EUR bei Verstößen aus[1]Gerichtshof der Europäischen Union, „Rechtssache C-252/21,” curia.europa.eu. Achtzehn Anbieter haben Europa seit 2023 aufgrund von Compliance-Kosten verlassen. Deutschland verlangt eine inländische Datenspeicherung; Frankreich erlaubt EU-Speicherung mit Schutzmaßnahmen, was mehrere Rechenzentren erfordert. Interoperabilitätsziele kollidieren mit nationalen Vetorechten bei Datenexporten. Häufige Ransomware-Vorfälle untergraben das Vertrauen und dämpfen das Wachstum im europäischen Telemedizinmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Telemedizintyp: Krankenhäuser als Anker, Teleheime im Aufwind

Telekrankenhäuser machten im Jahr 2025 45,56 % des Marktanteils des europäischen Telemedizinmarkts aus, wobei Intensivstation- und Radiologie-Workflows dedizierte Kameras und sichere Netzwerke rechtfertigen. Die Fernüberwachung durch Intensivmediziner senkte die Krankenhaussterblichkeit in jenem Jahr um 15 %. Teleheime werden, obwohl kleiner, den europäischen Telemedizinmarkt mit einer CAGR von 19,25 % bis 2031 übertreffen, da Wearables eine kontinuierliche Überwachung chronischer Erkrankungen unterstützen. Nationale Mandate zur Reduzierung der Bettenbelegung, wie Frankreichs Fonds für häusliche Überwachung in Höhe von 400 Millionen EUR, beschleunigen die Akzeptanz[2]Französisches Gesundheitsministerium, „Ségur du numérique en santé,” solidarites-sante.gouv.fr .

Pilotprojekte für Krankenhaus zu Hause in 42 Einrichtungen zeigen bereits gleiche Ergebnisse bei 30 % niedrigeren Kosten und fördern den politischen Schwung. mHealth-Apps nutzen die Allgegenwart von Smartphones, suchen jedoch noch nach tragfähigen Erlösmodellen. Die NHS-App erreichte 2024 35 Millionen Nutzer und verschafft Regierungen Skalierbarkeit, schränkt jedoch die Innovation ein. Norwegens E-Konsultations-Krankmeldungsfunktion sparte 25 Millionen EUR an Produktivität. Die Konvergenz über verschiedene Versorgungsbereiche hinweg wird die Kategorien verwischen und ein diversifiziertes Wachstum im europäischen Telemedizinmarkt unterstützen.

Nach Komponente: Dienstleistungen dominieren, Produkte im Aufschwung

Dienstleistungen hielten im Jahr 2025 65,53 % der Größe des europäischen Telemedizinmarkts, angeführt von Teleradiologie, Telepsychiatrie und Tele-Intensivkonsultationen. KI-gestützte Bildanalyse halbierte in Norwegen nahezu die Zeit eines Radiologen pro Untersuchung. Das Volumen der Telepsychiatrie bleibt erhöht, wobei eMeistring kognitive Verhaltenstherapie zu 60 % der herkömmlichen Kosten anbietet.

Produkte – Hardware, Software und Konnektivität – werden mit einer CAGR von 20,85 % wachsen, da die PSTN-Abschaltung Geräteerneuerungen antreibt. Fernüberwachungs-Kits und KI-Stethoskope integrieren Software-Abonnements zu 50–150 EUR pro Kliniker monatlich. Smartphone-Kameras erfüllen mittlerweile die Auflösungsstandards der Dermatologie und senken die Hardwarepreise um 70 %. Die Integration von Predictive Analytics in Geräte differenziert Angebote und unterstützt die langfristige Expansion des europäischen Telemedizinmarkts.

Nach Bereitstellungsmodus: Cloud gewinnt gegenüber Vor-Ort-Lösungen

Vor-Ort-Bereitstellungen hielten im Jahr 2025 einen Anteil von 57,63 % und werden von großen Systemen bevorzugt, die Datenspeicherungsvorschriften wie Deutschlands BSI-Regelung einhalten. Cloud-Lösungen werden jedoch mit einer CAGR von 19,87 % wachsen, da mittelgroße Anbieter Elastizität und niedrigere Investitionsausgaben anstreben. Doctolib verarbeitete 2024 90 Millionen Besuche auf einer in Frankreich gehosteten Cloud und bestätigte damit Skaleneffekte.

Hybridmodelle speichern Daten lokal und streamen gleichzeitig Video und Analysen aus der Cloud, um Compliance und Leistung in Einklang zu bringen. Die EHDS-Interoperabilität begünstigt gemeinsame Cloud-Konnektoren gegenüber maßgeschneiderten Schnittstellenentwicklungen und verbessert die Markteinführungszeit. Edge-Server in 23 Krankenhäusern führen bereits KI-Inferenz mit einer Latenz von unter 100 ms durch und veranschaulichen die Architektur, die den europäischen Telemedizinmarkt voraussichtlich dominieren wird.

Nach Endnutzer: Krankenhäuser führen, Teleheime überholen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 52,13 % an der Größe des europäischen Telemedizinmarkts und nutzten Skaleneffekte über mehrere Abteilungen hinweg. NHS-Tarife belohnen mittlerweile 30 % virtuelle ambulante Patienten bis 2028. Häusliche Pflegeeinrichtungen werden jedoch mit einer CAGR von 22,7 % am schnellsten wachsen, ermöglicht durch die Fernüberwachung von Herz-, Lungen- und Diabeteserkrankungen, die 30-Tage-Wiederaufnahmen um 25 % reduziert.

Kostenträger belohnen die Einschreibung und bieten Prämienrabatte von 5–10 %, und Spanien stellt 1,5 Milliarden EUR für häusliche Infrastruktur bereit. Dezentralisierte klinische Studien teilen Technologie-Stacks und fördern die Skalierung von Anbietern. Krankenhaus-zu-Hause-Programme demonstrieren stationär gleichwertige Ergebnisse bei 30 % niedrigeren Kosten und sichern eine nachhaltige Durchdringung häuslicher Modelle im europäischen Telemedizinmarkt.

Geografische Analyse

Deutschland führte den europäischen Telemedizinmarkt im Jahr 2025 mit einem Anteil von 25,13 % dank DiGA-Erstattung, E-Rezepten und dem Anstieg der Telekonsultationen nach der Abschaffung der Begrenzung. Strenge Datenspeicherungsvorschriften erhöhen die Hosting-Kosten, stützen jedoch die lokale IT-Nachfrage. Das Vereinigte Königreich belegt den zweiten Platz, unterstützt durch 35 Millionen NHS-App-Nutzer und eine verbesserte digitale Infrastruktur, steht jedoch vor Risiken bei der PSTN-Hardware-Migration. Frankreich profitiert von den Netzwerkeffekten von Doctolib, die die Nutzerbindung festigen.

Spanien ist auf eine CAGR von 19,81 % ausgerichtet, doppelt so hoch wie der Blockdurchschnitt, da Telekonsultationen bereits mehr als ein Viertel der Besuche ausmachen und 1,5 Milliarden EUR die digitale Integration finanzieren. Italiens PNRR reserviert 1,7 Milliarden EUR für die digitale Gesundheitsversorgung im ländlichen Raum und verspricht Aufholmomentum. Die nordischen Länder weisen die höchsten Reifegrade auf, während Osteuropa bei Finanzierung und Erstattung zurückbleibt. Estlands nahezu universelle elektronische Patientenakten zeigen skalierbare Modelle für kleine Staaten. Dänemarks ergebnisbasierte Ausschreibungen fordern 15 % Reduzierung der Wiederaufnahmen und prägen die Beschaffung.

Der Europäische Gesundheitsdatenraum wird bis 2029 eine Konvergenz erzwingen, doch sprachliche Unterschiede senken die Zufriedenheit bei sprachübergreifenden Konsultationen noch immer um 22 %, was die grenzüberschreitende Telemedizin auf zweisprachige Regionen beschränkt. Insgesamt stellen geografische Unterschiede sowohl Risiken als auch Chancen im europäischen Telemedizinmarkt dar.

Regulatorisches Umfeld

Die Telemedizinregulierung in Europa wird durch den Rahmen des Europäischen Gesundheitsdatenraums (EHDS) sowie durch nationale Erstattungs- und Zulassungsvorschriften geprägt. Die Verordnung (EU) 2025/327 trat im März 2025 in Kraft und legt eine EU-weite Ausrichtung für den grenzüberschreitenden Austausch elektronischer Gesundheitsdaten fest, wodurch die Anforderungen an Interoperabilität und sicheren Austausch in Arbeitsabläufen erhöht werden, die Telekonsultationen, Fernüberwachung und E-Rezepte unterstützen.

Die Umsetzungssteuerung schritt im April 2026 mit der Durchführungsverordnung (EU) 2026/771 der Kommission voran, mit der der EHDS-Ausschuss zur Koordinierung der Anwendung und der technischen Spezifikationen eingerichtet wird. Der EHDS-Zeitplan schafft konkrete Compliance-Druckpunkte für Anbieter und Hersteller, darunter die verpflichtende Teilnahme an MyHealth@EU bis 2029 für Mitgliedstaaten sowie Konformitätsanforderungen für EHR-Systeme hinsichtlich Interoperabilität, Protokollierung und Sicherheit, neben der fortlaufenden DSGVO-Durchsetzung, die die Anforderungen an Datenschutz und Reaktion auf Datenschutzverletzungen im Telemedizinbetrieb erhöht.

Wettbewerbslandschaft

Kein Unternehmen hält einen bedeutenden Marktanteil, sodass der Markt mäßig fragmentiert bleibt, doch Netzwerkeffekte beschleunigen die Konsolidierung. Doctolibs 90 Millionen Konsultationen zeigen eine Dynamik, bei der der Gewinner den Großteil des Marktes übernimmt. Große Medizintechnikunternehmen – Philips, Medtronic und IBM – bündeln Telemedizin mit bestehenden Geräten und binden Kunden in mehrjährige Verträge ein[3]Koninklijke Philips N.V., „Investorenpräsentation 2025,” philips.com. Reine Telemedizin-Anbieter kämpfen, da die Gebührenparität die Margen erodiert; 18 haben seit 2023 den Markt verlassen.

Spezialnischen wie seltene Krankheiten und psychische Gesundheit bieten Wachstumspotenzial in unerschlossenen Bereichen. KI-Triage-Patente stiegen im Jahresvergleich um 35 % und signalisieren eine Konvergenz von Hardware und Software. Der Europäische Gesundheitsdatenraum wird Videofunktionen zur Ware machen und den Wettbewerb auf Predictive Analytics und Ergebnisverträge verlagern. Anhaltende Ransomware-Risiken, bei denen 71 % der Verstöße die Versorgung unterbrechen, erheben Sicherheit zu einem Differenzierungsmerkmal. Insgesamt bleibt die Wettbewerbsintensität hoch, während sich der europäische Telemedizinmarkt zu Plattform-Ökosystemen entwickelt.

Marktführer der europäischen Telemedizinbranche

IBM Corporation

Koninklijke Philips NV

Medtronic Plc

Veradigm LLC

AMD Global Telemedicine

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die EHDS-Umsetzung schafft kurzfristig Freiräume für Anbieter, die Interoperabilität, Identitäts- und Einwilligungsmanagement, Prüfprotokollierung und sicheren Austausch über Krankenhaus- und häusliche Pflegeabläufe hinweg operationalisieren können. Der Übergang von einer freiwilligen zu einer verpflichtenden grenzüberschreitenden Infrastruktur (MyHealth@EU bis 2029) sowie die Einführung europäischer digitaler Testumgebungen für die EHR-Konformität lenken die Beschaffung hin zu Plattformen, die die Einhaltung wesentlicher Anforderungen nachweisen können. Gleichzeitig sorgt die Fragmentierung bei nationalen Definitionen, Haftung und Erstattung für anhaltende Nachfrage nach compliance-orientierten Serviceschichten, einschließlich länderübergreifender Abrechnungslogik, Lokalisierung und vertragsfertiger Datenverarbeitungsmodelle.

Programme für Hospital-at-Home und Fernüberwachung schaffen eine konkrete Nachfrage nach akutversorgungstauglichen virtuellen Pflegestapeln, einschließlich Multiparameter-Wearables, Tele-ICU-Überwachung und integrierter Triage in EHR-Knoten. Überregionale Koordinierungsbemühungen erweitern zudem die Pipeline einsetzbarer digitaler Gesundheitsmodelle über frühe Anwendermärkte hinaus, wie das Memorandum of Understanding zwischen der WHO/Europa und Healthcare Denmark vom Juni 2026 zeigt, das die Zusammenarbeit in den Bereichen digitale Gesundheit, Daten und KI in der gesamten Europäischen Region der WHO bis Juni 2031 vorantreiben soll. Dies unterstreicht die Rolle gemeinsamer Standards und übertragbarer Umsetzungsleitfäden für die Skalierung von Telemedizinfähigkeiten über verschiedene Gesundheitssysteme hinweg.

Aktuelle Branchenentwicklungen

- Mai 2026: Philips gab bekannt, im Rahmen eines Konsortiums (einschließlich Cuviva und Vingmed) im Zuge einer achtjährigen Vereinbarung mit der Region Stockholm ausgewählt worden zu sein, um Hospital-at-Home-Versorgung für bis zu 15.000 Patienten jährlich zu unterstützen. Der Auftrag stärkt den groß angelegten Einsatz virtueller Akutversorgung in Europa und erhöht die Nachfrage nach integrierter Fernüberwachung, klinischen Arbeitsabläufen und sicherem Datenaustausch über verschiedene Versorgungsumgebungen hinweg.

- Februar 2026: Medtronic startete die kommerzielle Einführung des MiniMed Go Smart MDI-Systems mit dem Simplera-Sensor in der EMEA-Region in Europa und verknüpft damit das Diabetesmanagement mit stärker vernetzten Versorgungspfaden. Der Rollout unterstützt die breitere Einführung telemedizingestützter chronischer Versorgung, indem datengestützte Entscheidungsunterstützung in das routinemäßige Patientenmanagement außerhalb der Klinik integriert wird.

- März 2025: UniDoc Health Corp. schloss den Erwerb der AGNES-Connect-Software von AMD Global Telemedicine sowie der zugehörigen geistigen Eigentumsrechte ab. Die Transaktion konsolidiert Telehealth-Softwarevermögenswerte unter einem einzigen Eigentümer und kann Roadmap-Investitionen in Interoperabilität und Plattformintegration für Enterprise-Telemedizin-Implementierungen beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Umfang

Für diese Studie bezeichnet der europäische Telemedizinmarkt kostenpflichtige klinische Fernversorgungsdienste sowie die dafür erforderlichen Produkte, die zur Beurteilung, Beratung, Überwachung und Behandlung von Patienten über Telekommunikations- und digitale Kanäle in ganz Europa eingesetzt werden.

Umfangsausschlüsse: Rein persönlich erbrachte Versorgung sowie Gesundheits-IT, die keine Fernversorgungsabläufe unterstützt, sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Telemedizintyp

- Telekrankenhäuser

- Teleheime

- mHealth (Mobile Gesundheit)

- Nach Komponente

- Produkte

- Hardware

- Software

- Sonstige Produkte

- Dienstleistungen

- Telepathologie

- Telekardiologie

- Teleradiologie

- Teledermatologie

- Telepsychiatrie

- Tele-Intensivmedizin

- Produkte

- Nach Bereitstellungsmodus

- Vor-Ort-Bereitstellung

- Cloud-basierte Bereitstellung

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeeinrichtungen

- Kostenträger und Versicherer

- Sonstige (Nichtregierungsorganisationen, pharmafinanzierte Programme)

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines konsistenten Bilds von Nachfrage-, Angebots- und Politiksignalen in ganz Europa, da sich die Telemedizin-Akzeptanz nach Erstattungs- oder Versorgungspfadänderungen beschleunigen kann. Wir prüfen öffentliche Gesundheits- und Digital-Health-Publikationen aus Quellen wie der Weltgesundheitsorganisation (Europa), der Europäischen Kommission und den OECD-Gesundheitsstatistiken und prüfen zudem Leitlinien nationaler Gesundheitsministerien und Regulierungsbehörden in größeren Ländern.

Um die Annahmen realistisch zu halten, gleichen wir Nutzungs- und Infrastrukturindikatoren anhand von Quellen wie Eurostat, begutachteten Fachzeitschriften zu Ergebnissen virtueller Versorgung und Branchenverbandsaktualisierungen zu digitaler Gesundheit und Fernüberwachung ab. Unternehmensunterlagen, Investorenpräsentationen und seriöse Presseberichte werden genutzt, um den Angebotsmix, die Preisrichtung und die geografische Umsatzverteilung zu verstehen. Ausgewählte kostenpflichtige Abonnements werden nur genutzt, um die Prüfung von Unternehmensfinanzdaten und Nachrichten zu beschleunigen und um Patentaktivitäten im Zusammenhang mit Telemedizinplattformen und -geräten zu erkennen. Diese Referenzen sind beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche dienen dazu zu prüfen, wofür Fernversorgung tatsächlich bezahlt wird und wie Erstattung, Beschaffung und klinische Protokolle Volumina und Preise beeinflussen. Wir sprachen mit einer Mischung aus Führungskräften auf Anbieterseite, Verantwortlichen für digitale Gesundheitsprogramme, kostenträgerseitigen Stakeholdern und Lieferteams für Lösungen in den wichtigsten europäischen Märkten. Nach den ersten Gesprächen führten wir Folgeprüfungen durch, wenn Zahlen inkonsistent erschienen, insbesondere hinsichtlich dessen, was als Telemedizindienstleistung im Vergleich zu unterstützenden Produkten gezählt wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 19 % | APAC: 41 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 40 % | EMEA: 32 % |

| Kleinere Akteure: 21 % | Manager: 41 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Das Modell wird nach einem Top-down-Ansatz erstellt, bei dem die adressierbare, aus der Ferne erbrachte Versorgung anhand länderspezifischer Gesundheitsversorgungssignale, der Erstattungsrichtung der Kostenträger und des Anteils der auf virtuelle Kanäle verlagerten Besuche rekonstruiert wird. Sobald dieser Nachfragepool bestimmt ist, wird er anhand typischer Servicemixe und Preisspannen, die während der Interviews überprüft wurden, in Umsatz umgerechnet.

Anschließend bestätigen wir die Gesamtwerte durch selektive Bottom-up-Näherungen, etwa durch Stichproben von Anbieter-Netzwerkvolumina, die Überprüfung der Umsatzaufteilung zwischen Plattformen und Geräten sowie die Verwendung stichprobenartiger ASPs multipliziert mit Akzeptanzvolumina in einigen Ankerländern, bevor die regionale Zusammenführung finalisiert wird. Zu den wichtigsten Eingaben zählen Trends bei der Nutzung von Telekonsultationen, die Durchdringung der Fernüberwachung von Patienten nach chronischen Erkrankungen, die Erstattungsabdeckung für digitale Gesundheit, die Präferenz für Cloud- versus On-Premise-Bereitstellung sowie Personalengpässe in Krankenhäusern und der häuslichen Pflege, die die Nutzung virtueller Versorgung vorantreiben. Prognosen werden mittels Szenarioanalyse erstellt, da sich Politikzeitpläne und die Erstattungsausweitung schneller oder langsamer entwickeln können, wobei die Szenariogewichtungen auf Grundlage des Expertenkonsenses angepasst werden. Wo direkte Länderkennzahlen fehlen, werden Proxys wie Akzeptanzkurven vergleichbarer Länder und öffentlich gemeldete Abdeckung virtueller Versorgungsprogramme angewendet und anschließend erneut mit den Befragten auf Plausibilität überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, einschließlich des Vergleichs des implizierten Umsatzes je virtuellem Kontakt mit gemeldeten Preisspannen sowie der Überprüfung der Wachstumsraten anhand unabhängiger Signale wie Erstattungsausweitung und Anbieter-Rollouts. Ausreißer werden untersucht, indem die Eingangsannahmen überprüft, das Timing der Währungsumrechnung nachvollzogen und geklärt wird, ob eine Kennzahl gebuchten Umsatz oder erbrachte Leistungen darstellt. Vor der Freigabe durchlaufen das Modell und die schriftlichen Annahmen eine interne Überprüfung, damit Unstimmigkeiten frühzeitig erkannt werden.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche politische Änderungen, größere Erstattungsentscheidungen oder umfangreiche Akzeptanzschocks in wichtigen europäischen Märkten auftreten. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die neuesten öffentlich verfügbaren Indikatoren und bestätigten Interview-Rückmeldungen berücksichtigt werden.

Vergleich der Marktschätzung von Mordor Intelligence für den europäischen Telemedizinmarkt mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für die europäische Telemedizin zu sehen, da Herausgeber nicht immer dieselben Umsatzströme zählen und sich ihre Basisjahre sowie die Währungsbehandlung unterscheiden können. Die Abweichung ergibt sich in der Regel daraus, wie Telehealth definiert wird, wie schnell sich die Preisgestaltung ändert und ob Prognosen einen Basisfall oder einen aggressiveren Akzeptanzpfad widerspiegeln.

Einige Schätzungen fassen die breitere Telehealth-Aktivität zusammen und halten den Umfang näher an reinem Komponentenumsatz oder einer engeren Funktionsliste. Im Aufbau von Mordor Intelligence zählen wir Telemedizintypen wie Telehospitäler, Telehomes und mHealth sowohl bei Produkten als auch bei Dienstleistungen und halten die Geografie über die wichtigsten Länder und das übrige Europa hinweg mit interviewgestützten Mix-Annahmen konsistent.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 48,72 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 24,76 Mrd. USD (2025) | Verwendet eine kombinierte Telehealth- und Telemedizinsicht mit einer anderen Segmentierungsperspektive und einem anderen Basisjahraufbau, was zu einer Unterzählung spezialisierter Telemedizindienstleistungen und damit verbundener Produktumsätze führen kann, wenn nur ausgewählte Funktionen oder Komponenten betont werden. |

| Branchenverlag B | 17,71 Mrd. USD (2024) | Verankert den Markt auf einer Umsatzbasis von 2024 und konzentriert sich auf Telehealth nach breiten Komponenten (Hardware, Software, Dienstleistungen), was die Gesamtwerte verschieben kann, wenn sich Dienstleistungsdefinitionen, einbezogene Versorgungsumgebungen und das Timing des Währungsjahres unterscheiden. |

Insgesamt zeigt der Vergleich, dass Umfangs- und Jahresabgleich den größten Teil der Differenz erklären, mehr als einfache Rechenfehler. Wenn die einbezogenen Versorgungsumgebungen, Dienstleistungsarten und Umsatzrealisierungsregeln klar dargelegt und dann anhand einiger unabhängiger Nachfragesignale überprüft werden, wird die endgültige Zahl leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Telemedizinmarkt im Jahr 2026?

Er beläuft sich auf 57,88 Milliarden USD mit einer CAGR-Prognose von 18,81 % bis 2031.

Welches Segment wächst bis 2031 am schnellsten?

Häusliche Pflegeeinrichtungen führen mit einer CAGR von 22,7 %, da alternde Bevölkerungen die Fernüberwachung übernehmen.

Warum ist Spanien die am schnellsten wachsende Region?

Hohe Telekonsultationsdurchdringung sowie staatliche Finanzierung in Höhe von 1,5 Milliarden EUR treiben eine CAGR von 19,81 % an.

Was löst den Produktersatzboom aus?

Die PSTN-Abschaltung im Vereinigten Königreich im Januar 2027 erfordert die Migration von 1,8 Millionen veralteten Telecare-Geräten auf IP.

Wie prägen EU-Vorschriften den Datenaustausch?

Die Verordnung EU 2025/327 schreibt bis 2029 KI-Triage-APIs in allen nationalen elektronischen Patientenakten-Knoten vor und erzwingt Interoperabilität.

Welche Cybersicherheitsrisiken beeinflussen die Akzeptanz?

Ransomware traf 2024 54 % der europäischen Anbieter und veranlasste eine 72-stündige Meldepflicht bei Verstößen gemäß der DSGVO.

Seite zuletzt aktualisiert am: