Teleradiologie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.6 Milliarden US-Dollar |

| Marktgröße (2031) | 14.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Teleradiologie-Marktanalyse von Mordor Intelligence

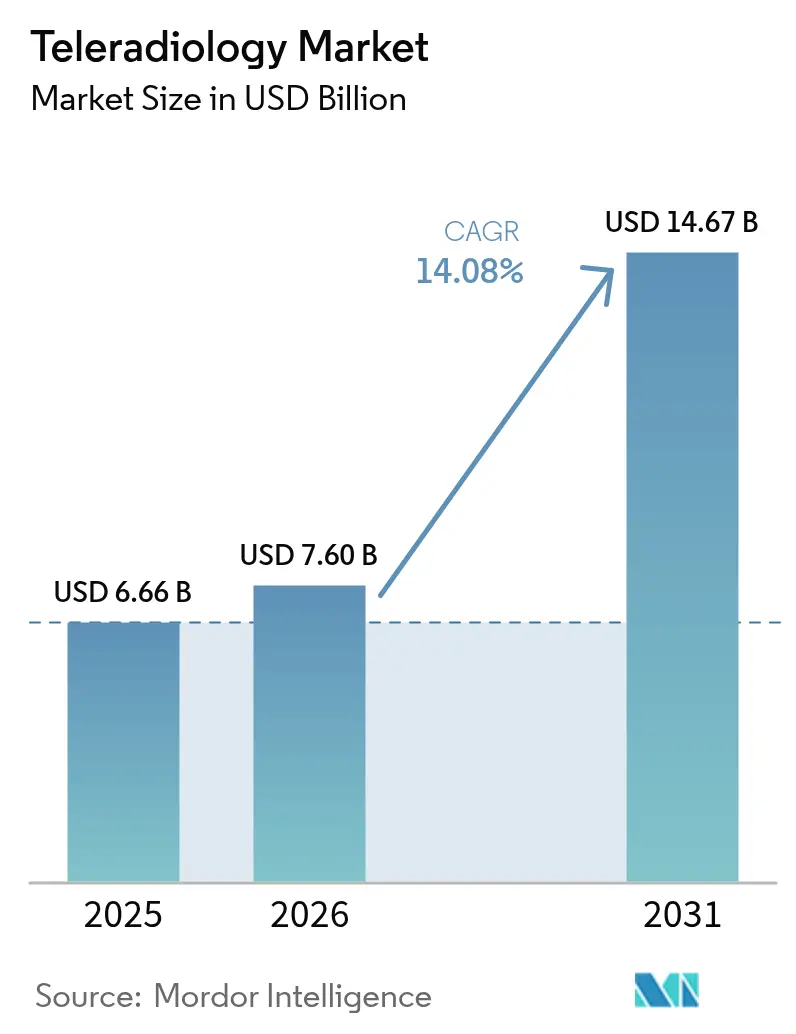

Die Teleradiologie-Marktgröße wird im Jahr 2026 auf 7,6 Milliarden USD geschätzt, ausgehend von einem Wert von 6,66 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 14,67 Milliarden USD, was einem Wachstum von 14,08 % CAGR über den Zeitraum 2026–2031 entspricht. Der Anstieg korreliert mit zunehmenden Radiologenengpässen, dem raschen Ausbau von Breitbandnetzen und Cloud-first-Bildgebungsplattformen, die die einst optionale Fernbefundung in eine zentrale klinische Versorgungsleistung umwandeln. Personalengpässe – die im Vereinigten Königreich bis 2028 zu einem Radiologendefizit von 40 % führen dürften – spiegeln ähnliche Defizite in anderen OECD-Mitgliedsländern wider und sorgen für eine dauerhaft hohe Nachfrage nach Ferndiagnostik. Gleichzeitig steigen die Bildgebungsvolumina weiter an, da alternde Bevölkerungen mehr Schnittbildgebung benötigen, was Gesundheitssysteme dazu veranlasst, die nächtliche Abdeckung und Subspezialitätsbefundungen auszulagern. KI-gestützte Triage und Zero-Footprint-Viewer verkürzen die Bearbeitungszeit und senken den Kapitalbedarf, was Anbieter anzieht, die flexibles Wachstum anstreben.[1]Quelle: American College of Radiology, "Teleradiologie," acr.org Die Konsolidierung beschleunigt sich: ONRADs Übernahme von Direct Radiology im Januar 2025 schuf eine skalierte Plattform, die 550 Standorte bedient, und signalisierte Investoren, dass die Teleradiologie von einem fragmentierten Dienst zu einer strategischen Infrastrukturschicht geworden ist.

Wichtigste Erkenntnisse des Berichts

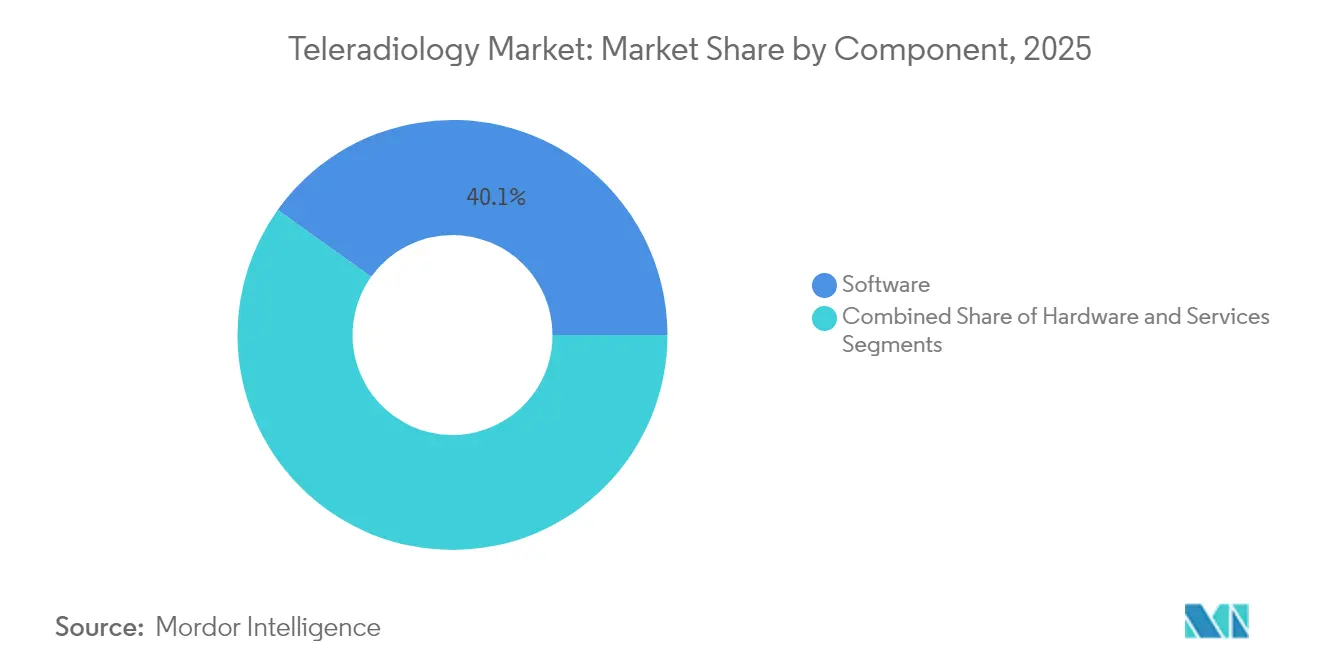

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 40,12 %; Hardware ist auf dem Weg zur schnellsten CAGR von 14,85 % bis 2031.

- Nach Bildgebungsverfahren führte CT mit einem Teleradiologie-Marktanteil von 32,35 % im Jahr 2025, während MRT bis 2031 eine CAGR von 14,62 % verzeichnen soll.

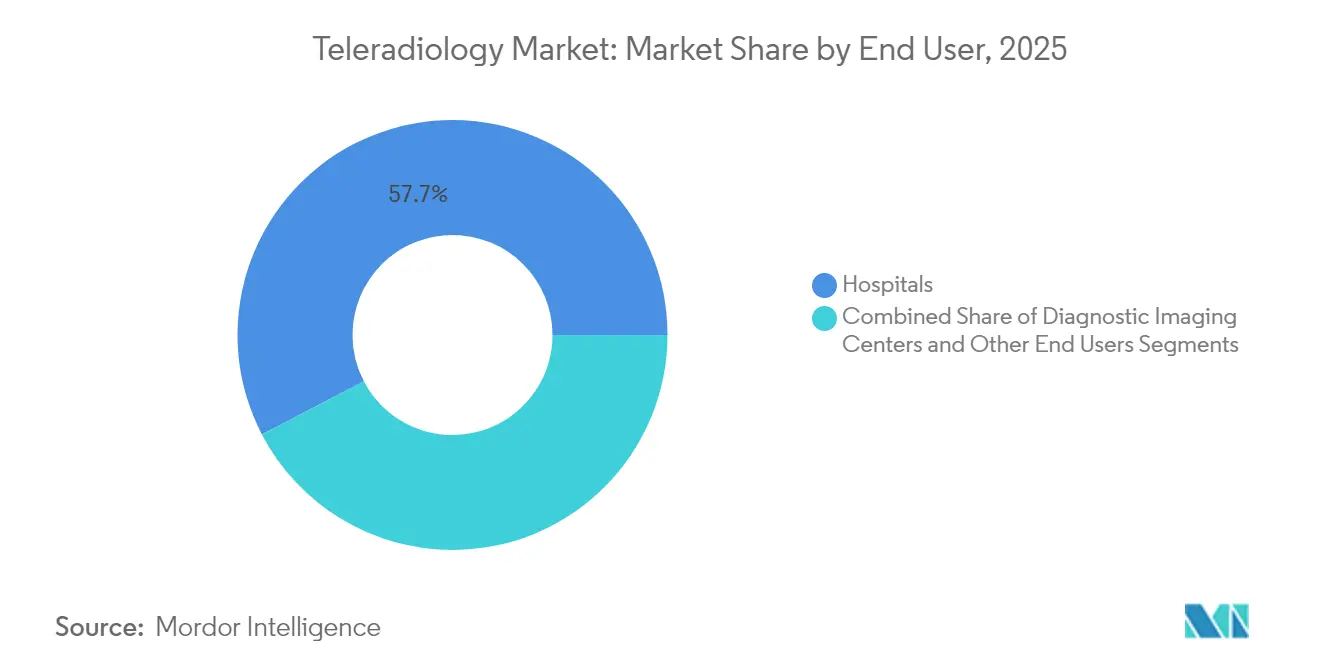

- Nach Endnutzer entfielen auf Krankenhäuser 57,65 % des Umsatzes im Jahr 2025; diagnostische Bildgebungszentren sollen bis 2031 mit einer CAGR von 15,21 % wachsen.

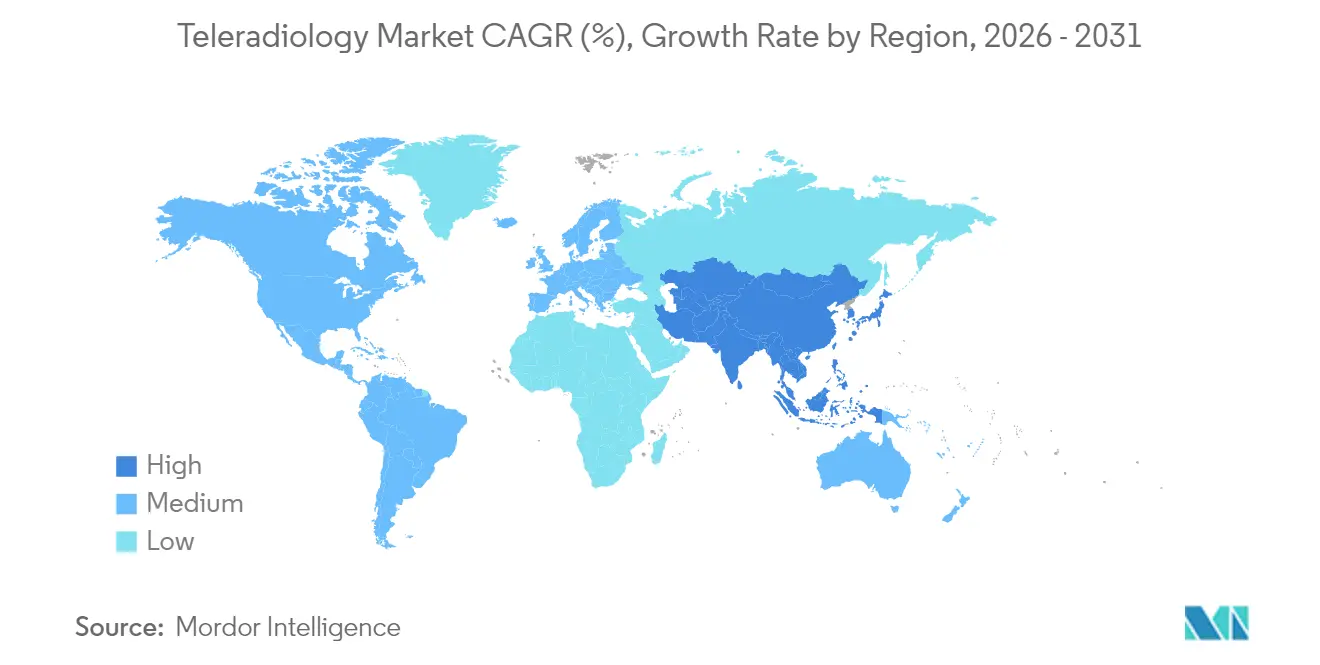

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 38,41 % im Jahr 2025; Asien-Pazifik soll die schnellste CAGR von 15,78 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Teleradiologie-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Radiologenengpass in OECD-Ländern | +3.2% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende globale Volumina in der diagnostischen Bildgebung | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G und Satelliten-Breitbandkonnektivität | +2.1% | Global, mit frühen Gewinnen in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Arbeitslisten-Triage zur Steigerung der Befundungskapazität | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Auslagerung von Nachtdiensten nach dem "Follow-the-Sun"-Prinzip | +1.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Zero-Footprint-Viewer zur Senkung der Investitionsausgaben | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Radiologenengpass in OECD-Ländern

Die Nachfrage nach Bildgebung steigt über drei Jahrzehnte um 27 %, während das Wachstum der Radiologenanzahl stagniert, was Krankenhäuser ohne Rund-um-die-Uhr-Abdeckung lässt, insbesondere in den Subspezialitäten Neurologie, Muskel-Skelett-System und Kardiothorakalbereich. Die Fernbefundung schließt sowohl geografische als auch zeitliche Lücken, unterstützt Notaufnahmen und spricht jüngere Ärzte an, die flexible Arbeitszeiten bevorzugen. Ländliche und unterversorgte Regionen sind besonders auf Ferndiagnostik angewiesen, da der Betrieb einer eigenen Radiologieabteilung kostenintensiv ist. Der strukturelle Charakter des Engpasses sichert eine langfristige Nachfrage nach Teleradiologie-Dienstleistungen.

Steigende globale Volumina in der diagnostischen Bildgebung

Das prognostizierte Modalitätswachstum bis 2055 – CT 25,1 %, Nuklearmedizin 26,9 %, Röntgen 17,8 %, Ultraschall 17,3 %, MRT 16,9 % – erhöht den Druck auf Gesundheitssysteme, die bereits mit Personalengpässen zu kämpfen haben. Chronische Erkrankungen, eine alternde Bevölkerung und ausgeweitete Vorsorgeuntersuchungen treiben den Volumensanstieg voran. Die Teleradiologie ermöglicht es Einrichtungen, Arbeitsspitzen aufzufangen, ohne proportionales Personalwachstum, und stellt sicher, dass Subspezialisten komplexe Fälle befunden, ohne dass Patienten in tertiäre Zentren reisen müssen.

Ausbau von 5G und Satelliten-Breitbandkonnektivität

Konstellationen im niedrigen Erdorbit liefern nun 50–56 Mbps an abgelegene Standorte, verringern die Latenz und ermöglichen die Live-Bildübertragung aus zuvor nicht angebundenen Kliniken.[2]Quelle: Lifetrack Medical Systems, "Starlinks potenzieller Einfluss auf die Fernradiologie," lifetrackmed.com In Verbindung mit 5G ermöglicht die Infrastruktur Teleradiologie-Anbietern, schnell in Schwellenmärkte einzutreten, Trauma- und Schlaganfall-Bildgebung zu unterstützen und Dienstleistungsportfolios um Echtzeit-Konsultationen zu erweitern. Diese Konnektivitätsverbesserungen ermöglichen die Ausweitung der Teleradiologie auf Märkte, in denen infrastrukturelle Einschränkungen die Leistungserbringung bisher verhindert haben, und schaffen neue Umsatzmöglichkeiten für etablierte Anbieter, während der Zugang zur Gesundheitsversorgung in unterversorgten Regionen verbessert wird. Die reduzierte Latenz kommt insbesondere zeitkritischen Anwendungen wie der Schlaganfall- und Traumabildgebung zugute, bei denen diagnostische Verzögerungen direkte Auswirkungen auf die Patientenergebnisse haben.

KI-gestützte Arbeitslisten-Triage zur Steigerung der Befundungskapazität

Generative KI kann 53 % der Fälle, die eine manuelle Überprüfung erfordern, unterdrücken, die Berichtsbearbeitungszeit verkürzen und die Fehlerquoten durch automatisierte Qualitätsprüfungen halbieren. Anbieter berichten von 90 % weniger diktierten Wörtern für Routineberichte, was Spezialisten ermöglicht, sich auf komplexe Pathologien zu konzentrieren. Diese Gewinne führen zu schnelleren Serviceniveaus, steigern die Wettbewerbsfähigkeit der Anbieter und festigen KI als zentrales Kaufkriterium. Diese Technologieadoption schafft Wettbewerbsvorteile für Teleradiologie-Anbieter, die im Vergleich zu traditionellen radiologischen Praxen schnellere Bearbeitungszeiten und eine verbesserte diagnostische Genauigkeit bieten können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -2.3% | Global, insbesondere Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hürden bei der Mehrstaatenlizenzierung und Akkreditierung | -1.8% | Nordamerika, mit Ausstrahlungseffekten weltweit | Langfristig (≥ 4 Jahre) |

| Satellitenleitungslatenz in abgelegenen Gebieten | -1.2% | Global, insbesondere ländliche und Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Widerstand organisierter Radiologiegewerkschaften in Europa | -0.9% | Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datensouveränität

Im Jahr 2024 meldeten 88 % der Gesundheitseinrichtungen einen Datenschutzverstoß, von dem 106 Millionen Amerikaner betroffen waren. Veraltete PACS-Systeme verfügen nicht über moderne Schutzmaßnahmen, und Ransomware hat zu Ausfallzeiten von mehr als einem Monat und Verlusten von über 63 Millionen USD geführt. Strenge Rahmenwerke wie die DSGVO erhöhen die Compliance-Kosten für grenzüberschreitende Befundungen und veranlassen Käufer, die Sicherheitslage von Anbietern sorgfältig zu prüfen und Partner zu bevorzugen, die Cyberversicherung und Sovereign-Cloud-Bereitstellungsoptionen anbieten.

Hürden bei der Mehrstaatenlizenzierung und Akkreditierung

US-amerikanische Radiologen müssen sowohl im Bundesstaat des Bildgebungsstandorts als auch an ihrem Befundungsort eine Lizenz besitzen, was zu administrativem Mehraufwand, Verlängerungsgebühren und monatelangen Akkreditierungswarteschlangen führt. Internationale Richtlinien sind ebenso streng und schränken die grenzüberschreitende Teleradiologie selbst dann ein, wenn die Technologie bereit ist. Kleinere Anbieter kämpfen mit Compliance-Kosten, was den Wettbewerbsvorteil zugunsten großer Netzwerke mit eigenen Rechtsteams verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Cloud-Migration voran

Softwarelösungen generierten im Jahr 2025 40,12 % des Umsatzes, eine Position, die durch Abonnementmodelle gestützt wird, die den Kapitalbedarf senken und automatische Upgrades ermöglichen. Diese Cloud-Plattformen integrieren KI-Module, Zero-Footprint-Viewer und herstellerneutrale Archive, auf die Kliniker von jedem Gerät aus zugreifen können. Das Genesis-Portfolio von GE HealthCare veranschaulicht diesen Wandel hin zu elastischer Infrastruktur, die standortübergreifende Arbeitsabläufe synchronisiert. Hardware, die lokale Server, hochauflösende Workstations und Netzwerkausrüstung umfasst, soll mit der schnellsten CAGR von 14,85 % wachsen, da sich 5G-Gateways und Edge-Geräte verbreiten und ländliche Krankenhäuser Satellitenempfänger hinzufügen, um sich mit städtischen Befundungszentren zu verbinden. Serviceverträge weiten sich weiter aus, da Outsourcing zum Mainstream wird, aber die Teleradiologie-Marktgröße für Dienstleistungen wächst stetig statt explosionsartig, da Käufer Anbieterunterstützung mit internen IT-Teams kombinieren.

Die Software-Welle schafft Kosteneinsparungen von nahezu 30 % durch die Eliminierung der Rechenzentrumswartung und die Erschließung von Pay-as-you-go-Skalierbarkeit. Anbieter differenzieren sich durch die Einbettung von KI-Orchestrierung, die Studien nach Priorität und Subspezialität weiterleitet, was Leerlaufzeiten und fehlgeschlagene Übergaben reduziert. Hybride Cloud-Edge-Designs stellen sicher, dass die Bildvorverarbeitung lokal erfolgt und die Studie dann sicher in öffentliche Clouds für KI-Inferenz übertragen wird – eine Architektur, die Datenschutzpflichten erfüllt und gleichzeitig die Bandbreite schont. Infolgedessen können Einrichtungen in Ländern mit mittlerem Einkommen vollwertige Bildgebungslösungen ohne millionenschwere Infrastruktur aufbauen, was den adressierbaren Teleradiologie-Markt erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Bildgebungsverfahren: CT-Führerschaft trifft auf MRT-Innovation

Die Computertomographie machte im Jahr 2025 32,35 % des Umsatzes aus, was ihre Unverzichtbarkeit in den Bereichen Trauma, Onkologie-Staging und Lungenscreening widerspiegelt. Standardisierte Protokolle ermöglichen eine optimierte Fernbefundung und unterstützen Notaufnahmen, die eine Bearbeitungszeit von unter 30 Minuten benötigen. Die etablierten Erstattungscodes der Modalität und die allgegenwärtige Scannerbasis schützen sie vor disruptiven Schwankungen. Die Teleradiologie-Marktgröße für CT profitiert weiterhin von algorithmischen Rauschreduktionstechniken, die die Strahlendosis senken und damit die Anwendungsfenster auf die Pädiatrie und serielle Verlaufskontrollen ausweiten.

Die Magnetresonanztomographie soll mit einer CAGR von 14,62 % wachsen, der schnellsten unter allen Modalitäten. KI-gestützte Segmentierung und automatisierte Quantifizierung verkürzen die Scanzeiten und vereinfachen die Interpretation, sodass ländliche Einrichtungen komplexe Neuro- und Orthopädiestudien erfassen und an Subspezialisten-Radiologen weiterleiten können. Heliumfreie Kompaktsysteme senken die Installationskosten und erschließen neue Käufergruppen. Der Aufschwung des Point-of-Care-Ultraschalls und die KI-gestützte Läsionscharakterisierung halten ihn relevant, während Röntgen für die Primärversorgung und Notfallkliniken grundlegend bleibt. Die Nuklearbildgebung, obwohl eine Nische, erzielt hohe Margen in der Onkologie, wo die Spezifität der Tracer Expertenbefundungen erfordert, die vor Ort selten verfügbar sind.

Nach Endnutzer: Krankenhauskonsolidierung treibt Wachstum der Bildgebungszentren voran

Krankenhäuser kontrollierten im Jahr 2025 57,65 % des Umsatzes und damit den größten Teleradiologie-Marktanteil, da sie Fernbefundungen für die nächtliche Abdeckung, Subspezialitätskonsultationen und die standortübergreifende Koordination nutzen, die eine konsistente Qualität im gesamten Netzwerk gewährleistet. Ihre erfahrenen Einkaufsteams, integrierten IT-Systeme und etablierten Erstattungswege ermöglichen es ihnen, Cloud-Viewer und KI-Triage-Tools einzubetten, ohne klinische Arbeitsabläufe zu stören. Viele große Systeme führen die Kernbefundung tagsüber intern durch, stützen sich jedoch auf die Teleradiologie, um Spitzenzeiten und seltene Subspezialitäten abzudecken, was die Produktivität des Personals und die Patientensicherheitsstandards wahrt. Universitätskliniken verlassen sich ebenfalls auf Fernbefundungen, um Assistenzärzten ein breiteres Fallspektrum und Expertenfeedback zu bieten und akademische Programme zu stärken. Diese Faktoren halten Krankenhäuser im Mittelpunkt des unternehmensweiten Bildgebungs-Ökosystems, auch wenn finanzieller Druck sie dazu veranlasst, die Kosten jedes Scans zu optimieren.

Diagnostische Bildgebungszentren expandieren am schnellsten mit einer CAGR von 15,21 % bis 2031, da sie Teleradiologie-Partnerschaften für Subspezialitätsbefundungen nutzen und dabei die Gehaltsbelastung durch Vollzeit-Radiologen vermeiden. Die ambulanten Bildgebungsvolumina sollen jährlich um 13 % steigen, insbesondere für CT und PET, was die Teleradiologie-Marktgröße für diese Zentren erhöht, ohne größere Kapitalinvestitionen zu erfordern. Private Equity hat die Skalierbarkeit des Modells erkannt, wie die Übernahme von Lumus Imaging in Australien durch Affinity Equity Partners für 658 Millionen USD zeigt, was das Vertrauen in verteilte Diagnosenetzwerke signalisiert. Notfallversorgungsketten und Fachkliniken folgen diesem Beispiel; Experitys von der FDA zugelassenes KI-Frakturerkennungstool zeigt, wie zielgerichtete Software in Fernbefundungs-Workflows integriert werden und neue Umsatzströme erschließen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 38,41 %, gestützt durch Medicare-Abdeckung, robuste Glasfasernetze und etablierte Haftungsrahmen, die Käufer beruhigen. Drohende Medicare-Gebührenkürzungen von 3–4 % im Jahr 2025 belasten jedoch die Krankenhausmargen und veranlassen Administratoren, kostensparende Fernbefundungen zu beschleunigen. Private Equity bleibt aktiv: RadNets Übernahme von iCAD für 103 Millionen USD stärkte sein KI-Brust-Bildgebungs-Toolkit und festigt Skalenvorteile. Kanada und Mexiko setzen grenzüberschreitende Teleradiologie für die Nachtabdeckung ein und nutzen zweisprachige Radiologen, um regionale Arbeitsabläufe zu optimieren.

Asien-Pazifik wird mit einer CAGR von 15,78 % die weltweit höchste Wachstumsrate prognostiziert. Regierungsprogramme in China und Indien subventionieren PACS-Einführungen und Breitband für primäre Gesundheitszentren, während das Wachstum der Mittelschicht die Nachfrage nach hochauflösender MRT und CT ankurbelt. Investitionen in KI für MedTech sollen bis 2028 250 Millionen USD erreichen, und Unternehmen wie RamSoft haben regionale Hubs eingerichtet, um mehrsprachige Kunden zu bedienen. Australiens I-Med Radiology Network, mit einem Wert von nahezu 2 Milliarden USD, zeigt das Investoreninteresse an regionaler Konsolidierung.

Europa behält ein stetiges Momentum, da 84 % der EU-Mitglieder bereits in irgendeiner Form Teleradiologie einsetzen. Datensouveränitätsregeln und Gewerkschaftswiderstand dämpfen jedoch das Tempo. Hexarad aus dem Vereinigten Königreich – unterstützt durch 13 Millionen EUR Wachstumsfinanzierung – erweitert sein Netzwerk um über 200 Radiologen und veranschaulicht, wie Plattformansätze selbst in regulierten Umgebungen gedeihen können. Deutschlands ambulante Kliniken zeigen positive Einstellungen, wobei 79,2 % der überweisenden Ärzte die Fernbefundung positiv bewerten, was auf ungedeckten Bedarf in ländlichen Bezirken hinweist.

Wettbewerbslandschaft

Die Teleradiologie ist nach wie vor mäßig fragmentiert. Die fünf größten Anbieter kontrollieren einen erheblichen Anteil des globalen Rechnungswertes, was Raum für regionale Spezialisten lässt, die sich auf Trauma, Pädiatrie oder Nachtdienste konzentrieren. Die Konsolidierung beschleunigte sich im Jahr 2025, als ONRAD Direct Radiology in sein Netzwerk integrierte, die Abdeckung auf 550 Standorte ausdehnte und ein Rennen um Skaleneffekte signalisierte. Rad AIs Kapitalerhöhung von 60 Millionen USD bei einer Bewertung von 525 Millionen USD unterstreicht, wie KI-Leistung Anbieter nun durch die Reduzierung von Ermüdung und die Verbesserung der Berichtsqualität differenziert.

Technologiepartnerschaften nehmen zu: GE HealthCare kooperiert mit AWS bei generativer KI und mit NVIDIA bei autonomer Bildgebung und kombiniert hyperscale Cloud mit spezialisierter Hardware, um die Inferenzlatenz zu senken. Siemens Healthineers und Sectra schlossen im Februar 2025 eine Partnerschaft zur gemeinsamen Nutzung von Radiologiedaten, was die Dringlichkeit etablierter Gerätehersteller signalisiert, End-to-End-Fernbefundungs-Stacks anzubieten.

Die Markteintrittsbarrieren steigen, da Krankenhaussysteme auf mehrjährige Plattformverträge umsteigen, die KI, Cloud-PACS, Cybersicherheit und Subspezialitätspersonal abdecken, was die Möglichkeiten für Ad-hoc-Nachtdienst-Boutiquen einschränkt. Dennoch gedeihen Nischenanbieter, indem sie auf Notfallversorgungszentren, orthopädische Kliniken und mobile Mammographie-Flotten abzielen, die spezialisierte Arbeitsabläufe schätzen. Fortschrittliche Anbieter bündeln Cybersicherheitsgarantien, Sovereign-Cloud-Hosting und Akkreditierungsunterstützung in Pauschalpreispaketen, die compliance-bewusste Käufer in Europa und Asien ansprechen.

Marktführer der Teleradiologie-Branche

Agfa-Gevaert Group

Everlight Radiology

RamSoft Inc.

Nanox Imaging LTD (USARAD.COM)

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Konica Minolta Healthcare Americas und NewVue stellen Exa Teleradiology vor, eine KI-gestützte Workflow-Plattform, die standortübergreifende Arbeitslisten vereinheitlicht.

- Februar 2025: ZettaHealth bringt Z-Suite auf den Markt, ein ERP/BIS-System, das auf professionelle Befundungsgruppen und gebührenbasierte Abrechnung zugeschnitten ist.

- September 2024: Experity integriert von der FDA zugelassene KI zur Frakturerkennung in seine Teleradiologie-Überprüfungsdienste für die Notfallversorgung.

- April 2023: Aster DM Healthcare eröffnete sein Telecommand Center und seine Digital Health-Einrichtung in Indien, die modernste Technologie einsetzt, um alle Telemedizin-Dienstleistungen unter einem Dach anzubieten, einschließlich Teleradiologie.

Berichtsumfang des globalen Teleradiologie-Markts

Teleradiologie ist die Übertragung von Bildern wie Röntgenaufnahmen, CTs und MRTs, um Informationen mit Radiologen oder Ärzten von einem Ort zum anderen zu teilen. Der Teleradiologie-Markt ist segmentiert nach Bildgebungsverfahren [Röntgen, Computertomographie (CT), Ultraschall, Magnetresonanztomographie (MRT), Nuklearbildgebung und andere Bildgebungsverfahren], Komponente (Hardware und Software), Endnutzer (Krankenhäuser, Diagnosezentren und sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| Röntgen |

| Computertomographie (CT) |

| Magnetresonanztomographie (MRT) |

| Ultraschall |

| Nuklearbildgebung |

| Mammographie |

| Sonstige Verfahren |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Bildgebungsverfahren | Röntgen | |

| Computertomographie (CT) | ||

| Magnetresonanztomographie (MRT) | ||

| Ultraschall | ||

| Nuklearbildgebung | ||

| Mammographie | ||

| Sonstige Verfahren | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Teleradiologie-Markt derzeit?

Der Markt wird im Jahr 2026 auf 7,6 Milliarden USD geschätzt und soll bis 2031 einen Wert von 14,67 Milliarden USD erreichen.

Welche Komponente generiert den meisten Umsatz?

Software führt mit 40,12 % des Umsatzes im Jahr 2025 aufgrund von Cloud-basierten Plattformen und eingebetteter KI.

Welche Modalität wächst am schnellsten?

MRT verzeichnet mit einer CAGR von 14,62 % bis 2031 das schnellste Wachstum, da KI die Scan- und Interpretationszeit verkürzt.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatliche Digitalisierungsinitiativen, wachsende Nachfrage der Mittelschicht und groß angelegte Breitbandprogramme treiben eine CAGR von 15,78 % voran.

Wie beeinflusst KI die Teleradiologie?

KI automatisiert die Triage, reduziert die Diktatzeit um bis zu 90 % und senkt Berichtsfehler, sodass sich Radiologen auf komplexe Studien konzentrieren können.

Was sind die wichtigsten Adoptionshürden?

Cybersicherheitsrisiken und Anforderungen an die Mehrstaatenlizenzierung bleiben die größten operativen Herausforderungen für Anbieter, die grenzüberschreitend expandieren.

Seite zuletzt aktualisiert am: