Marktgröße und Marktanteil der Telemedizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 156.31 Milliarden US-Dollar |

| Marktgröße (2031) | 317.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telemedizinmarktanalyse von Mordor Intelligence

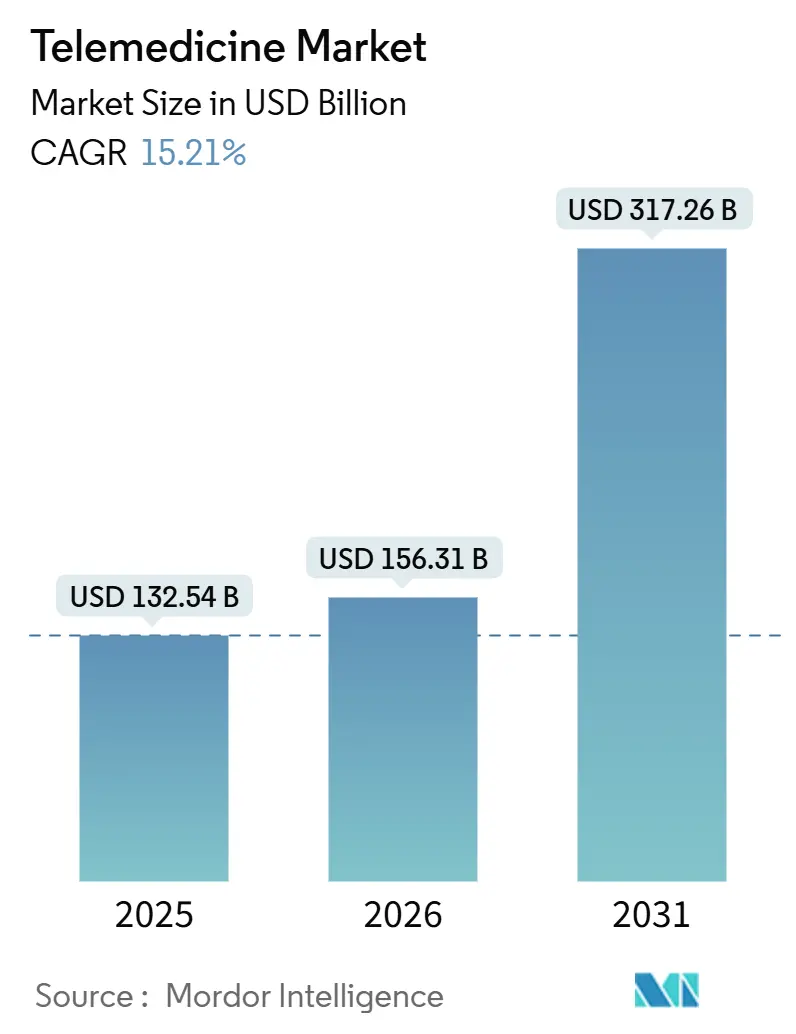

Die Größe des Telemedizinmarktes wird für 2025 auf 132,54 Milliarden USD, für 2026 auf 156,31 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 317,26 Milliarden USD erreichen, mit einem CAGR von 15,21 % von 2026 bis 2031.

Nachhaltige Erstattungsparität in 43 US-Bundesstaaten, wachsende arbeitgeberfinanzierte Verträge für virtuelle Primärversorgung und die breitere Einführung von 5G-Netzwerken verankern ein strukturelles Wachstum, das über den pandemiebedingten Aufschwung hinausgeht. Die Prävalenz chronischer Erkrankungen bei Menschen ab 65 Jahren, kombiniert mit der prognostizierten globalen Alterung der Bevölkerung, verstärkt die Nachfrage nach Fernüberwachung und Zugang zu Fachärzten. Gleichzeitig erzielen Dienstleister dauerhaften Abonnementumsatz, indem sie virtuelle Versorgung in Mitarbeiterleistungen und Kostenträgerprogramme bündeln. Interoperabilitätslücken zwischen elektronischen Patientenakten (EPA) und Telemedizinmodulen sowie grenzüberschreitende Zulassungshürden schränken die Kapazitätsauslastung weiterhin ein. Die Integration KI-gestützter Entscheidungsunterstützung erhöht jedoch stetig die Akzeptanz bei Ärzten.

Wichtigste Erkenntnisse des Berichts

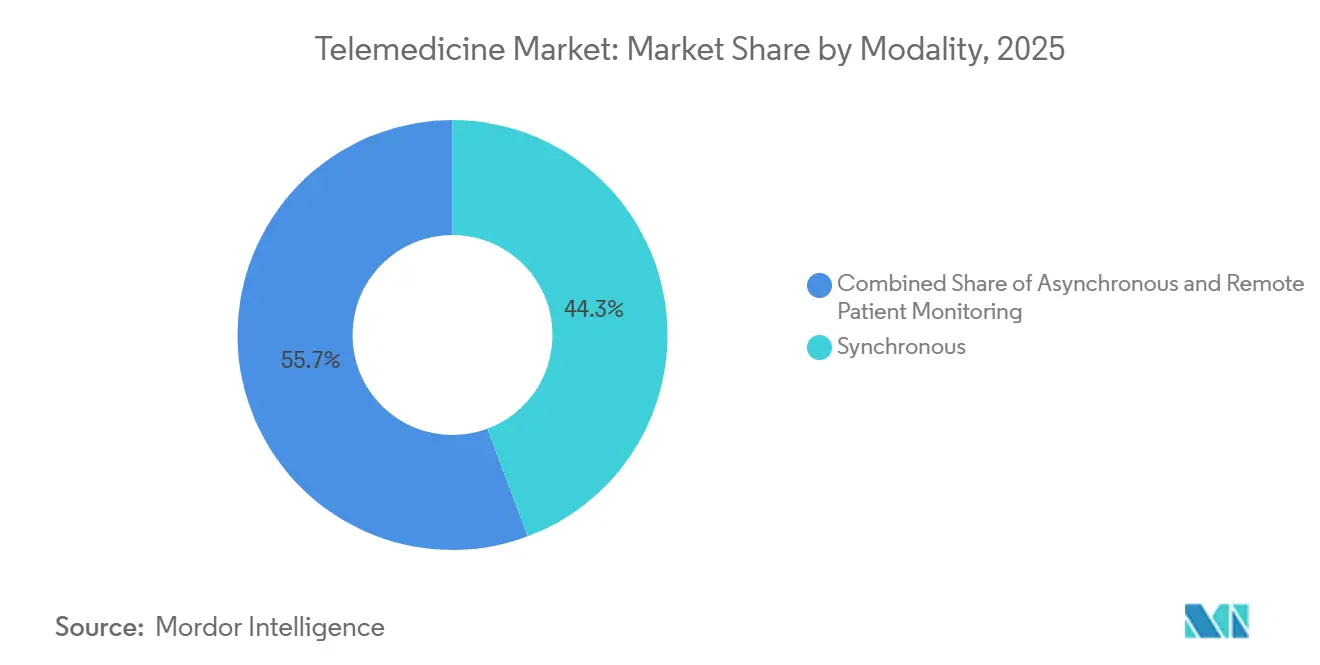

- Nach Modalität entfielen 44,28 % des Telemedizinmarktes im Jahr 2025 auf synchrone Videokonsultationen, während die Fernpatientenüberwachung bis 2031 voraussichtlich mit einem CAGR von 17,09 % wachsen wird.

- Nach Komponente entfielen 56,73 % des Marktanteils der Telemedizin im Jahr 2025 auf Dienstleistungen und Support; unter den Spezialdienstleistungen verzeichnet die Telepsychiatrie mit einem CAGR von 18,21 % bis 2031 das schnellste Wachstum.

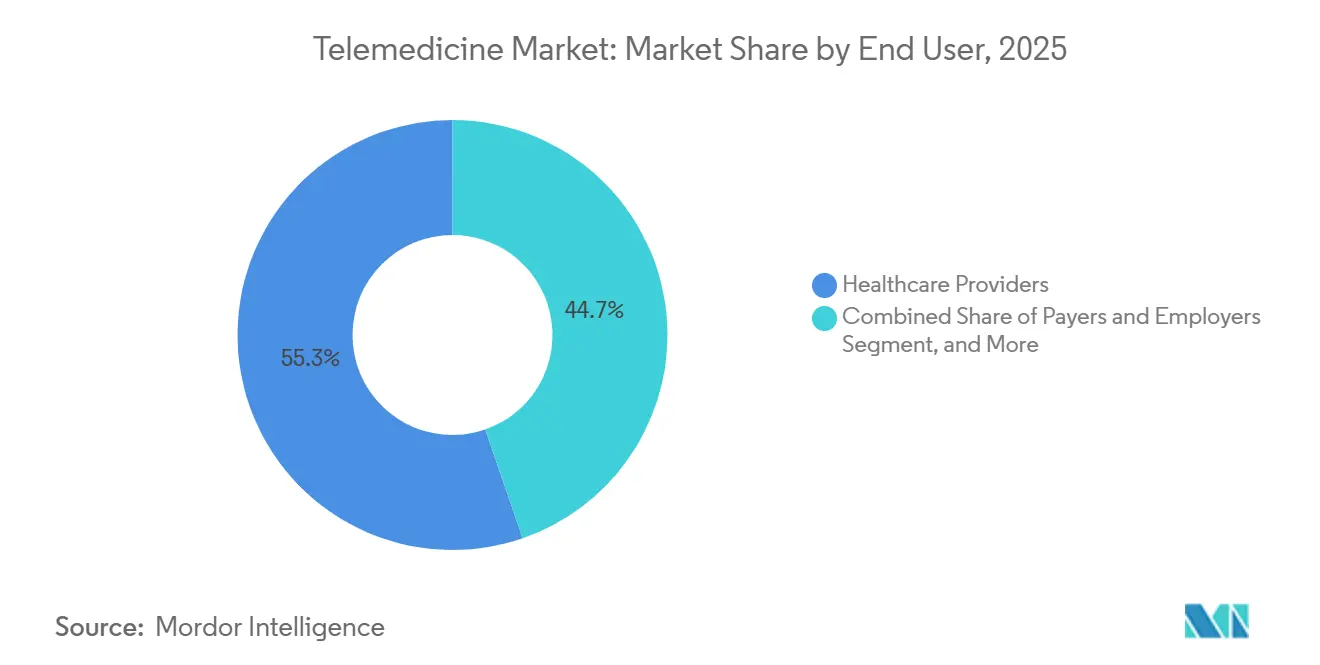

- Nach Endnutzer entfielen 55,28 % der Ausgaben im Jahr 2025 auf Gesundheitsdienstleister, während das Segment der Patienten und Heimanwender bis 2031 voraussichtlich mit einem CAGR von 14,94 % wachsen wird.

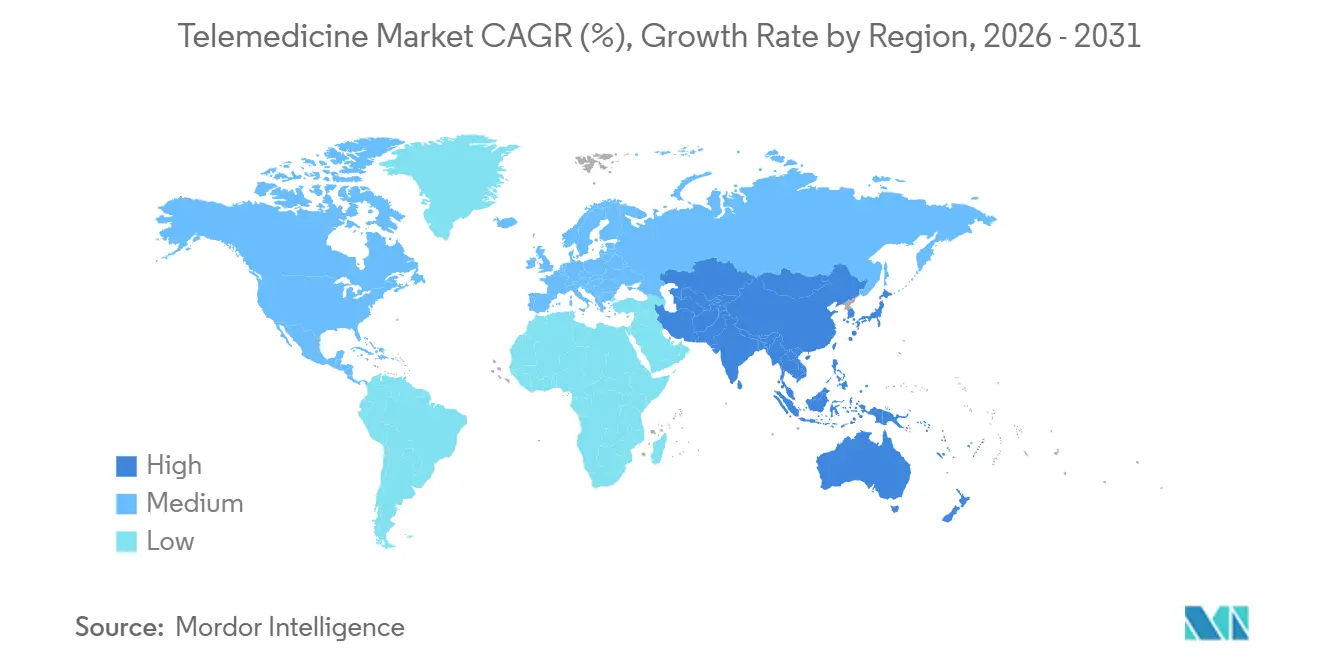

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,06 %; die Region Asien-Pazifik wird bis 2031 voraussichtlich den höchsten regionalen CAGR von 19,59 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Telemedizinmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Belastung durch chronische Erkrankungen und alternde Bevölkerung | +2.8% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Gesetze zur Erstattungsparität in OECD- und BRICS-Ländern | +3.2% | Vereinigte Staaten, Kanada, Brasilien, Indien, Europa | Mittelfristig (2–4 Jahre) |

| Einführung von 5G und Edge-Computing | +2.1% | Städtische Ballungsräume in den USA, China, Südkorea und den Golfstaaten | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberfinanzierte Pläne für virtuelle Primärversorgung | +2.5% | Vereinigte Staaten, Westeuropa | Mittelfristig (2–4 Jahre) |

| Pandemiebedingter Wandel der Verbraucherpräferenzen | +1.9% | Hocheinkommensmärkte der OECD | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte klinische Entscheidungsunterstützung | +2.6% | Vereinigte Staaten, Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch chronische Erkrankungen und alternde Bevölkerung

Schätzungen der Weltgesundheitsorganisation zeigen, dass die weltweite Bevölkerung ab 65 Jahren bis 2050 die Marke von 1,5 Milliarden überschreiten wird, wobei mehr als 60 % mit mindestens einer chronischen Erkrankung leben.[1]Weltgesundheitsorganisation, „Altern und Gesundheit”, who.int Telemedizin senkt mobilitätsbedingte Barrieren für ältere Menschen, indem sie Fernkontrolluntersuchungen und eine kontinuierliche Überwachung der Vitalwerte ermöglicht, was zu frühzeitigeren Interventionen führt, die Krankenhauswiederaufnahmen bei Medicare-Advantage-Versicherten in den Vereinigten Staaten um 22 % reduzieren. Kostenträger bevorzugen diese Ergebnisse, da die Versorgung chronischer Erkrankungen in Hocheinkommensländern etwa 75 % der Gesundheitsausgaben ausmacht. Die Übereinstimmung von demografischem Druck und wertbasierter Finanzierung verankert Telemedizinlösungen in den grundlegenden Versorgungsabläufen. Da sich diese strukturellen Kräfte über Jahrzehnte entwickeln, bleibt die Nachfrage unabhängig von Konjunkturzyklen stabil.

Gesetze zur Erstattungsparität für Kostenträger weiten sich in OECD- und BRICS-Regionen aus

Bis Ende 2025 verpflichteten 43 US-Bundesstaaten private Kostenträger zur Parität bei virtuellen Konsultationen, und 24 Bundesstaaten weiteten gleichwertige Zahlungen auf Medicaid-Begünstigte aus.[2]American Telemedicine Association, „Parity Tracker 2025”, americantelemed.org Ähnliche Rahmenbedingungen wurden in Frankreich, Deutschland, Indien und Brasilien eingeführt, wodurch die finanzielle Hürde, die die Nutzung bisher auf wohlhabende Patienten beschränkt hatte, effektiv beseitigt wurde. Da die Tarife an die persönliche Versorgung angeglichen sind, sind Anbietergruppen zuversichtlich hinsichtlich der Umsatzkontinuität, während Patienten in preissensiblen Segmenten von niedrigeren Eigenkosten profitieren. Dieser regulatorische Wandel normalisiert Telemedizin als abgedeckte Leistung und unterstützt vorhersehbare Nutzungsmuster über mehrere Versicherungskohorten hinweg.

Einführung von 5G und Edge-Computing ermöglicht Videokonsultationen mit geringer Latenz

Fünfte-Generation-Netzwerke sollen bis Ende 2025 in 120 Ländern in Betrieb sein und eine Latenz von unter 20 Millisekunden liefern, die hochauflösende Videoübertragungen und sogar ferngesteuerte robotergestützte Chirurgie technisch realisierbar macht.[3]Internationale Fernmeldeunion, „Messung der digitalen Entwicklung – Fakten und Zahlen 2025”, itu.int Edge-Computing-Knoten in der Nähe des Netzwerkrandes verarbeiten visuelle Daten lokal und reduzieren den Bandbreitenbedarf laut Benchmarks von Cisco Systems aus dem Jahr 2025 um 40 %. China hat 2.500 5G-Telemedizinstationen in ländlichen Gemeinden installiert, die 15 Millionen Facharzttermine ermöglichten und die durchschnittliche Reisedistanz pro Besuch um 180 Kilometer reduzierten. Diese Infrastrukturverbesserungen beseitigen die technischen Einschränkungen, die die Nutzung des Telemedizinmarktes bisher auf Anwendungsfälle mit geringer Bandbreite beschränkt hatten.

Arbeitgeberfinanzierte Pläne für virtuelle Primärversorgung wachsen rasant

Von der Kaiser Family Foundation im Jahr 2026 veröffentlichte Umfragen zeigen, dass 30 % der mittelgroßen US-Unternehmen und 45 % der Unternehmen mit 1.000 oder mehr Mitarbeitern virtuelle Primärversorgungsleistungen in ihre Leistungsdesigns integriert haben. Pro-Mitglied-pro-Monat-Verträge mit einem Durchschnitt von 50–150 USD wandeln episodische Begegnungen in vorhersehbare Einnahmen für Plattformanbieter um. Große Arbeitgeber wie Walmart haben diese Programme auf die Abdeckung von Angehörigen ausgeweitet und dabei über 2 Millionen Versicherte eingeschlossen. Der Arbeitgeberkanal bietet dem Telemedizinmarkt daher einen vorgebuchten Einnahmestrom, der vor der Volatilität der Einzelleistungsvergütung geschützt ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierung bei Datenschutz und Zulassung | -1.8% | Europäische Union, Vereinigte Staaten, ASEAN | Langfristig (≥ 4 Jahre) |

| Geplante Kürzungen der Medicare-Erstattung | -1.3% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Digitale Kluft in einkommensschwachen ländlichen Märkten | -1.5% | Subsaharisches Afrika, Südasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ermüdung der Kliniker durch Lücken in der EPA-Integration | -1.1% | Vereinigte Staaten, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und grenzüberschreitende Zulassungsvorschriften bleiben fragmentiert

Die DSGVO der Europäischen Union schränkt grenzüberschreitende Datenflüsse ein, und Durchsetzungsmaßnahmen zwischen 2024 und 2025 verhängten Bußgelder in Höhe von 120 Millionen EUR gegen Betreiber, die Patientenakten außerhalb des Blocks gespeichert hatten. In den Vereinigten Staaten hatten bis Ende 2025 nur 40 Bundesstaaten dem Interstate Medical Licensure Compact beigetreten, sodass Ärzte mehrere Lizenzen zu Gebühren von über 1.000 USD pro Zuständigkeitsbereich erwerben mussten. Indiens ausstehender Datenschutzgesetz für digitale personenbezogene Daten schreibt eine inländische Datenspeicherung vor, was die Infrastrukturkosten für multinationale Plattformen erhöht. Diese Inkonsistenzen erhöhen den Compliance-Aufwand und schränken die regionsübergreifende Skalierbarkeit des Telemedizinmarktes ein.

Kürzungen der Arzterstattung in den Medicare-Entwurfsregeln

Die Zentren für Medicare & Medicaid-Dienste schlugen eine Kürzung des Arztgebührenplans 2027 um 2,8 % vor, was die Margen kleiner Praxen gefährden könnte, die erhebliche Besuchsvolumina online verlagert haben. Da Medicare ein Fünftel der US-amerikanischen Gesundheitsversorgung finanziert, führen selbst marginale Tarifkürzungen zu Umsatzvolatilität, die die Kapitalplanung für virtuelle Erstanbieter erschwert. Ein gesetzgeberischer Eingriff ist möglich, doch die jährliche Unsicherheit dämpft weiterhin Infrastrukturinvestitionen im Telemedizinmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Fernüberwachung auf dem Vormarsch

Die Fernpatientenüberwachung verzeichnete zunehmendes Interesse und eine prognostizierte CAGR von 17,09 % bis 2031, da die US-amerikanische Lebensmittel- und Arzneimittelbehörde aufeinanderfolgende Wellen vernetzter Glukose-, Herz- und Blutdrucksensoren zuließ, die kontinuierliche Daten an Cloud-Analysemodule übertragen. Synchrone Videokonsultationen behielten im Jahr 2025 den größten Umsatzanteil von 44,28 %, besonders geeignet für Primärversorgung, Notfallversorgung und Sitzungen im Bereich der psychischen Gesundheit, die eine Echtzeit-Interaktion erfordern. Asynchrone Arbeitsabläufe, einschließlich Store-and-Forward-Bildgebung und sicherer Nachrichtenübermittlung, machten etwa 25 % der Ausgaben aus. Medicare Advantage hatte bis Ende 2025 32 Millionen Mitglieder in Programme zur Fernpatientenüberwachung eingeschrieben, reduzierte 30-Tage-Wiederaufnahmen um 22 % und bestätigte die Bereitschaft der Kostenträger für kontinuierliche Versorgungsmodelle.

Die synchrone Nutzung stabilisiert sich bei einem Viertel der ambulanten Begegnungen, was gegenüber den Pandemie-Höchstwerten zurückgegangen ist, aber weit über dem Vor-COVID-Niveau liegt. Asynchrone Modalitäten profitieren von geringerem Bandbreitenbedarf und flexibler Terminplanung, obwohl die Vergütungssätze tendenziell hinter denen für Live-Konsultationen zurückbleiben. Die Einbindung von KI-Triage, die Dermatologiebilder priorisiert oder Herzanomalien erkennt, soll die asynchrone Nutzung in bandbreitenbeschränkten Regionen steigern. Insgesamt positioniert das Always-on-Datenmodell der Fernpatientenüberwachung diese Modalität dazu, die Wirtschaftlichkeit der chronischen Versorgung neu zu definieren und den größten inkrementellen Anteil am Umsatz des Telemedizinmarktes im nächsten Jahrzehnt zu sichern.

Nach Komponente: Telepsychiatrie führt die Dienstleistungsexpansion an

Dienstleistungen und Support generierten 56,73 % des Umsatzes im Jahr 2025, gestützt durch Teleschlaganfall, Telekardiologie, Teleradiologie, Telepsychiatrie und andere Speziallinien. Das Teilsegment Telepsychiatrie wächst bis 2031 mit einem CAGR von 18,21 %, angetrieben durch Gesetze zur Parität im Bereich der psychischen Gesundheit in den Vereinigten Staaten und der Europäischen Union, die eine gleichwertige Erstattung für Sitzungen im Bereich der psychischen Gesundheit vorschreiben. Softwareplattformen absorbierten etwa 30 % der Ausgaben, während Hardware-Peripheriegeräte angesichts zunehmenden Preisdrucks nur 14 % ausmachten.

Teleschlaganfall-Netzwerke reduzieren die Zeit von der Aufnahme bis zur Behandlung laut Audits der Amerikanischen Herzvereinigung um 18 Minuten, was sie zu lebensrettenden Investitionen für ländliche Krankenhäuser macht. Telekardiologie und Teleradiologie bieten Beratungsexpertise dort, wo Fachärzte vor Ort fehlen, und sichern vorhersehbare Gebühren pro Untersuchung. Hersteller von Peripheriegeräten sehen sich Margendrücken ausgesetzt, da smartphonekompatible Otoskope und Stethoskope zu Preisen von 100 USD oder darunter auf den Markt kommen, was eine Verlagerung hin zu integrierten Softwareökosystemen antreibt, die Terminplanung, Dokumentation, Abrechnung und Patienteneinbindung bündeln. Infolgedessen verlagert sich die Differenzierung der Anbieter im Telemedizinmarkt eher in Richtung Workflow-Orchestrierung als Hardware-Innovation.

Nach Endnutzer: Patienten beschleunigen die direkte Verbrauchernutzung

Gesundheitsdienstleister behielten im Jahr 2025 den größten Anteil von 55,28 %, aber das Segment der Patienten und Heimanwender wird bis 2031 voraussichtlich mit einem CAGR von 14,94 % wachsen, angetrieben durch Abonnementmodelle mit Preisen zwischen 10 und 50 USD pro Monat. Kostenträger und Arbeitgeber, die für etwa ein Viertel der Ausgaben verantwortlich sind, leiten Mitglieder zunächst zu virtuellen Konsultationen, um die Nutzung von Notaufnahmen einzudämmen. Regierungsstellen, obwohl sie nur 6 % des aktuellen Umsatzes ausmachen, finanzieren große Einsätze im Bereich der öffentlichen Gesundheit, wie Indiens eSanjeevani-Programm, das bis Mitte 2025 300 Millionen Konsultationen überschritt.

Die Margen der Anbieter werden enger, da Plattformlizenzierung, Breitband und IT-Support fest bleiben, während die Erstattung sich an die persönlichen Tarife angleicht, was kleine Praxen unter eine Betriebsmarge von 5 % drückt. Kostenträger sehen Kostenentlastung: Virtuelle Notfallkonsultationen kosten laut aktuellen versicherungsmathematischen Einreichungen des CMS 40–60 % weniger als ambulante Notfallbesuche. Der rasche Anstieg des Patientensegments signalisiert einen Konsumerisierungstrend, der traditionelle Überweisungsnetzwerke disintermediieren könnte und Marktakteure zwingt, digitale Eingangspforten zu überarbeiten, um nachgelagerte Verfahrenseinnahmen zu sichern.

Geografische Analyse

Nordamerika trug 2025 38,06 % des globalen Umsatzes bei, angetrieben durch gut etablierte Erstattungsrichtlinien, hohe Breitbandabdeckung und eine robuste Arbeitgebernutzung. Die Region Asien-Pazifik wird jedoch bis 2031 voraussichtlich den schnellsten regionalen CAGR von 19,59 % erzielen, angetrieben durch staatlich geförderte Initiativen im Bereich der digitalen Gesundheit. Indiens eSanjeevani verzeichnete bis Mitte 2025 seine 300-millionste Konsultation, während Chinas KI-gestützte Provinzplattformen mehr als 400 Millionen ländliche Einwohner abdecken.

In Europa erstattet Frankreich 100 % der Videokontrolluntersuchungen bei chronischen Erkrankungen, Deutschlands DiGA-Programm verschreibt erstattungsfähige Gesundheits-Apps, und das Vereinigte Königreich hat virtuelle Konsultationen in die Primärversorgungspfade des Nationalen Gesundheitsdienstes integriert. Trotz struktureller regulatorischer Unterstützung dämpfen fragmentierte EPA-Infrastrukturen und sprachliche Vielfalt die gesamteuropäische Skalierbarkeit und verlangsamen die Nutzung im Vergleich zur Region Asien-Pazifik.

Die Golfstaaten installieren 5G-Kioske in Einkaufszentren und öffentlichen Ämtern, während private Kostenträger in Südafrika erst kürzlich begonnen haben, Telepsychiatrie zu finanzieren. Lateinamerika machte etwa 4 % des globalen Umsatzes aus, wobei Brasilien die virtuelle Abdeckung psychischer Gesundheit ausweitet und Argentinien Pilotprojekte zur Fernüberwachung im ländlichen Raum durchführt. Regionale Wachstumstrajektorien korrelieren stark mit der Breitbandverfügbarkeit und der Bereitschaft der Regierungen zur Erstattung, was die Abhängigkeit des Telemedizinmarktes von synchronisierten politischen und infrastrukturellen Fortschritten bestätigt.

Wettbewerbslandschaft

Der Telemedizinmarkt ist nach wie vor mäßig fragmentiert, wobei die fünf größten Anbieter gemeinsam einen erheblichen Teil des Marktumsatzes kontrollieren, was auf reichlich Möglichkeiten für Spezialanbieter hindeutet. Teladoc Health und Amwell setzen weiterhin horizontale Integrationsstrategien um und bündeln Primärversorgung, psychische Gesundheit und Behandlung chronischer Erkrankungen für Unternehmenskunden. Teladocs Übernahme von Catapult Health im Jahr 2025 stärkt sein Präventionsversorgungsangebot, während Amwells Partnerschaft mit Google Cloud KI-Entscheidungsunterstützung in klinische Arbeitsabläufe integriert.

Interoperabilität ist der größte Schmerzpunkt der Branche. Weniger als 40 % der US-amerikanischen Krankenhäuser realisieren einen nahtlosen HL7-FHIR-Austausch, was Ärzte zwingt, mehrere Schnittstellen zu bedienen, und die Dokumentationsermüdung erhöht. Anbieter begegnen dem, indem sie KI-Schreiber integrieren, die Diagrammnotizen automatisch ausfüllen und die Verwaltungszeit laut Oracle Health-Pilotprojekten um etwa ein Drittel reduzieren. Edge-Computing-Investitionen beschleunigen 4K-Streaming ohne Pufferverzögerungen, eine Voraussetzung für aufkommende Anwendungsfälle wie ferngesteuerte robotergestützte Chirurgie.

Disruptoren experimentieren mit Blockchain-Zertifizierung, um Zulassungsengpässe zu umgehen und grenzüberschreitende Konsultationen zu ermöglichen, während Patentanmeldungen in den Jahren 2024–2025 auf KI-Triage und sichere Datenaustauschprotokolle konzentriert waren. Private-Equity-Zusammenschlüsse gewannen 2025 an Dynamik, verringerten den Pool unabhängiger regionaler Plattformen und trieben den Markt in Richtung höherer Konzentration. Dennoch ziehen Teleschlaganfall- und Telepsychiatrie-Nischen weiterhin neue Marktteilnehmer an, die den Ärztemangel in ländlichen Gebieten beheben, was darauf hindeutet, dass Spezialisierung neben der Plattformkonsolidierung bestehen bleiben wird.

Marktführer der Telemedizinbranche

Teladoc Health Inc.

Koninklijke Philips N.V.

Amwell (American Well)

Cerner (Oracle Health)

MDLive (Cigna)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Teladoc Health schloss den Kauf von Catapult Health für 65 Millionen USD ab und fügte seinem virtuellen Versorgungskontinuum häusliche Diagnosetests hinzu.

- Januar 2025: Teladoc Health ging eine Partnerschaft mit Amazon ein, um kardiometabolische Programme auf Amazons Health Benefits Connector zu platzieren und die Reichweite bei Patienten mit chronischen Erkrankungen zu vergrößern.

- Januar 2025: Transcarent stimmte der Übernahme von Accolade für 621 Millionen USD zu und kombinierte KI-gestützte Navigation mit virtuellen Diensten für Arbeitgebergruppen.

- Januar 2025: Avel eCare erwarb Amwell Psychiatric Care und erweiterte seinen Fußabdruck im Bereich der psychischen Gesundheit auf 46 US-Bundesstaaten.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Telemedizinmarkt als alle Einnahmen, die generiert werden, wenn zugelassene Kliniker synchrone oder asynchrone Diagnose, Behandlung, Überwachung oder Nachsorge über feste oder mobile Telekommunikationsnetze erbringen, einschließlich peripherer Hardware, zweckgebundener Software und verwalteter Telehealth-Dienste. Das Modell bewertet ausschließlich gebührenbasierte klinische Konsultationen und kostenpflichtige Fernpatientenüberwachungsverträge; es schließt kostenlose Wellness-Apps, Fitness-Wearables für Verbraucher und reine elektronische Patientenaktenplattformen aus.

Ausschluss aus dem Geltungsbereich: Wellness-Apps für Verbraucher und eigenständige EHR-Systeme werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Modalität

- Synchron

- Asynchron

- Fernpatientenüberwachung

- Nach Komponente

- Softwareplattformen

- Hardware und Peripheriegeräte

- Dienstleistungen

- Telepathologie

- Telekardiologie

- Teleradiologie

- Teledermatologie

- Telepsychiatrie

- Teleschlaganfall

- Sonstige Dienstleistungen

- Nach Endnutzer

- Gesundheitsdienstleister

- Kostenträger und Arbeitgeber

- Patienten / Heimanwender

- Regierungsbehörden und NGOs

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Administratoren von Krankenhausnetzwerken, Führungskräfte von Virtual-Care-Plattformen, medizinische Direktoren von Kostenträgern sowie klinische Nutzergruppen in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Gespräche validierten Adoptionsraten, durchschnittliche Erstattungen pro Video-Konsultation und wahrscheinliche RPM-Kit-Erneuerungszyklen und ermöglichten es uns, die im Rahmen der Schreibtischarbeit gewonnenen Annahmen zu verfeinern.

Schreibtischforschung

Wir begannen damit, Angebots-, Nachfrage- und Preissignale über maßgebliche Quellen wie die Weltgesundheitsorganisation, das OECD Health Statistics-Portal, die Internationale Fernmeldeunion und regionale Telehealth-Verbände zu kartieren. Handelsdaten von UN Comtrade, von den Centers for Medicare & Medicaid Services veröffentlichte Erstattungspläne sowie von Fachzeitschriften begutachtete Artikel zur Prävalenz chronischer Erkrankungen lieferten uns zuverlässige Ausgangswerte. Abonnementdatenbanken, die Mordor pflegt, wie Dow Jones Factiva für Deal-Flow und D&B Hoovers für Unternehmenserlösaufteilungen, halfen uns dabei, das Anbieterengagement in verschiedenen Regionen zu benchmarken. Diese Liste ist illustrativ; viele weitere offene und proprietäre Quellen wurden für Querprüfungen herangezogen.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde aus nationalen ambulanten Besuchsvolumina und Tele-Penetrationsquoten aufgebaut, die anschließend anhand ausgewählter Bottom-up-Indikatoren wie Plattform-Abonnentenkohorten, Gerätelieferungen und gewichteten durchschnittlichen Servicepreisen einem Stresstest unterzogen wurden. Zu den Schlüsselvariablen zählen die Breitband-Haushaltsdurchdringung, die Prävalenz chronischer Erkrankungen, Wartezeiten bei Fachärzten, regulatorische Erstattungsmeilensteine und die durchschnittlichen Kosten vernetzter Geräte; ihre Entwicklungsverläufe fließen in eine multivariate Regression ein, die den Ausblick für 2025–2030 liefert. Lücken in Lieferantenzusammenfassungen, insbesondere für Schwellenmärkte, wurden durch die Anwendung regionaler Preis-Volumen-Proxys geschlossen, die während Expertengesprächen validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, Varianzschwellenwerte lösen eine erneute Kontaktaufnahme mit den Quellen aus, und die Modelle werden jährlich aktualisiert; Zwischenaktualisierungen erfolgen, wenn politische oder finanzielle Schocks einen Treiber wesentlich verschieben. Kunden erhalten daher vor jeder Lieferung die aktuellste, abgestimmte Sichtweise.

Warum Mordors Telemedizin-Basislinie einer kritischen Prüfung standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Leistungsumfänge, Preisstufen oder Aktualisierungsrhythmen wählen.

Unsere disziplinierte Abgrenzung und jährliche Aktualisierung verringern diese Lücken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 196,37 Mrd. (2025) | Mordor Intelligence | - |

| USD 104,64 Mrd. (2024) | Global Consultancy A | berücksichtigt nur Hardware-Verkäufe; schließt RPM-Dienste aus |

| USD 141,19 Mrd. (2024) | Industry Journal B | verwendet Nutzungsraten aus der Zeit vor der Pandemie und statische ASPs |

| USD 135,71 Mrd. (2024) | Regional Consultancy C | lässt mHealth-Abonnements außerhalb von Krankenhäusern außer Acht |

Vergleich basierend auf öffentlich angegebenen Geltungsbereichen und Methoden.

Die Tabelle zeigt, dass engere Leistungsdefinitionen und ältere Nutzungsannahmen bei anderen Verlagen zu niedrigeren Werten führen (mordorintelligence.com). Durch die Verknüpfung von Prognosen mit verifizierten Besuchsvolumina, aktualisierten Erstattungsregeln und aktuellen Preisüberprüfungen bietet Mordor Intelligence eine ausgewogene, transparente Basislinie, die Entscheidungsträger nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Telemedizinmarktes?

Die Größe des Telemedizinmarktes erreichte 2026 einen Wert von 156,31 Milliarden USD und wird bis 2031 voraussichtlich auf 317,26 Milliarden USD anwachsen.

Wie schnell wächst die Fernpatientenüberwachung?

Die Fernpatientenüberwachung wird bis 2031 voraussichtlich mit einem CAGR von 17,09 % wachsen, dem schnellsten unter allen Telemedizin-Modalitäten.

Welche Region wird das höchste Wachstum bei der Nutzung virtueller Versorgung verzeichnen?

Die Region Asien-Pazifik wird von 2026 bis 2031 voraussichtlich einen CAGR von 19,59 % verzeichnen, angetrieben durch das Wachstum großangelegter öffentlicher Plattformen in Indien und China.

Warum zieht die Telepsychiatrie Investoreninteresse auf sich?

Gesetze zur Parität im Bereich der psychischen Gesundheit schreiben nun eine gleichwertige Erstattung für virtuelle Sitzungen vor, was die prognostizierte CAGR der Telepsychiatrie von 18,21 % bis 2031 antreibt.

Was sind die größten Herausforderungen, die die grenzüberschreitende Telemedizin einschränken?

Fragmentierte Zulassungsregeln und Anforderungen an die inländische Datenspeicherung erhöhen die Compliance-Kosten und schränken die Verfügbarkeit von Ärzten über Zuständigkeitsgrenzen hinweg ein.

Seite zuletzt aktualisiert am: