Marktgröße und Marktanteil für digitale Zwillings-GPUs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.99 Milliarden US-Dollar |

| Marktgröße (2031) | 50.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 48.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für digitale Zwillings-GPUs von Mordor Intelligence

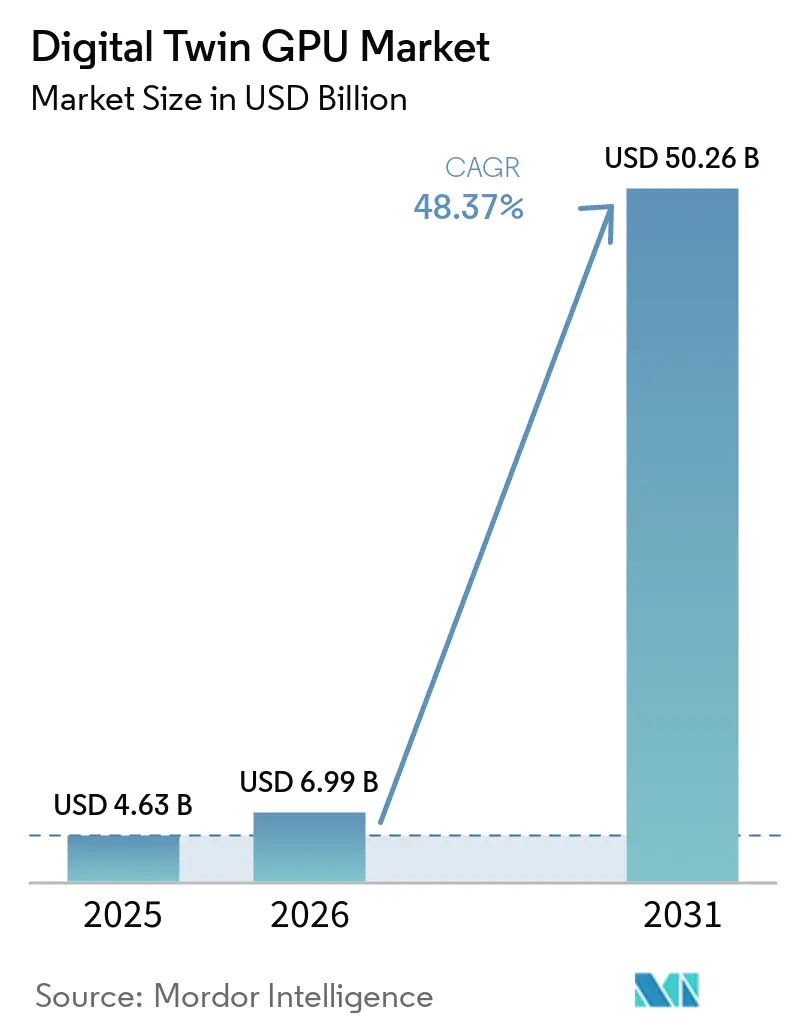

Die Marktgröße für digitale Zwillings-GPUs wird für 2025 auf 4,63 Milliarden USD, für 2026 auf 6,99 Milliarden USD geschätzt und soll bis 2031 50,26 Milliarden USD erreichen, mit einer CAGR von 48,37 % von 2026 bis 2031. Das Expansionstempo spiegelt wider, wie physikbasierte Simulation, Live-Betriebsdaten und die Entwicklung von KI-Modellen in großen industriellen Umgebungen in denselben Computing-Stack integriert werden. Der Markt für digitale Zwillings-GPUs wird nicht mehr von einem einzigen Anwendungsfall geprägt, da Unternehmen dieselbe GPU-Grundlage nun für Designvalidierung, synthetische Datengenerierung, Robotiktraining und Betriebsüberwachung nutzen. Große Kapitalprogramme in KI-Fabriken, intelligenter Fertigung und vernetzten Anlagen treiben GPU-gestützte Zwillingsumgebungen von optionalen Engineering-Werkzeugen hin zu zentraler digitaler Infrastruktur. Der Markt für digitale Zwillings-GPUs profitiert auch von parallelen Bereitstellungsstrategien, bei denen Unternehmen latenzempfindliche Workloads auf lokalen Systemen behalten, während sie Burst-Simulationen und Trainingsläufe in Cloud-GPU-Pools verlagern. Das Wettbewerbsverhalten zeigt eine Mischung aus Konzentration und Fragmentierung, wobei der Markt für digitale Zwillings-GPUs um eine kleine Gruppe von GPU-Plattformführern zentriert ist, während Simulationssoftware, Integrationsdienste und Domänenanwendungen auf eine breitere Anbieterbasis verteilt bleiben.

Wichtigste Erkenntnisse des Berichts

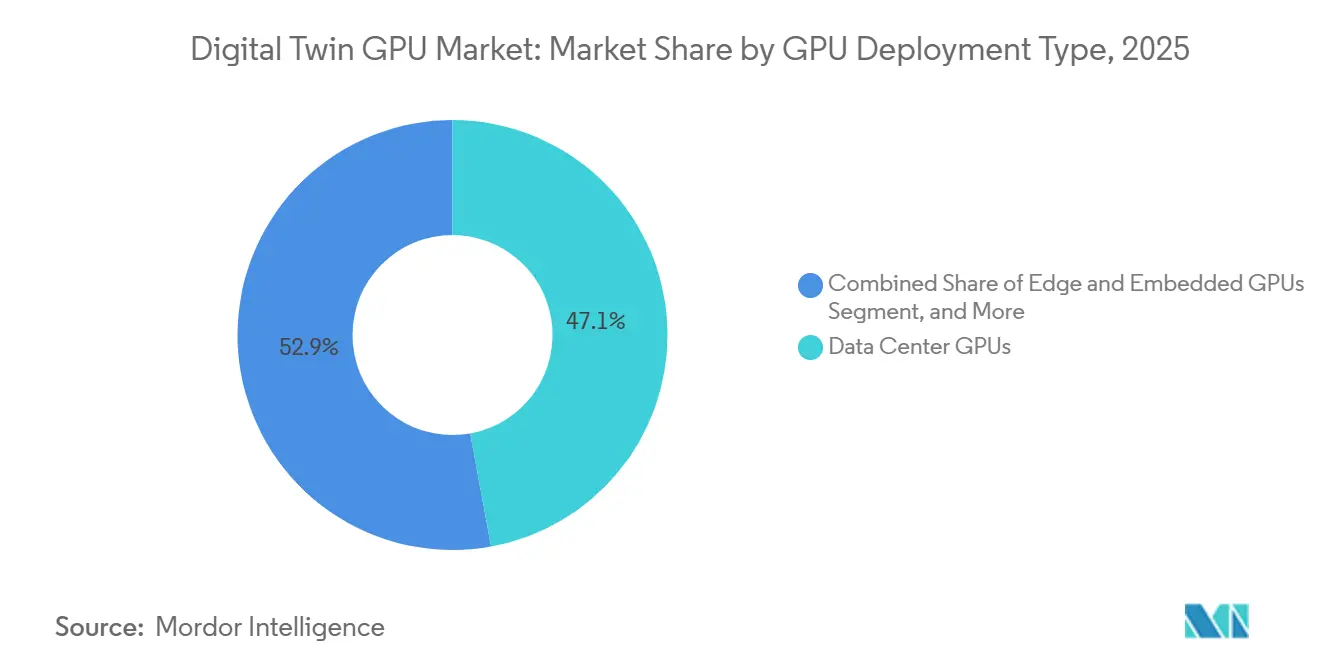

- Nach GPU-Bereitstellungstyp hielten Rechenzentrums-GPUs im Jahr 2025 einen Anteil von 47,14 % am Markt für digitale Zwillings-GPUs, während Edge- und eingebettete GPUs bis 2031 voraussichtlich mit einer CAGR von 48,99 % wachsen werden.

- Nach GPU-Integrationstyp machten diskrete GPUs im Jahr 2025 75,33 % der Marktgröße für digitale Zwillings-GPUs aus, während integrierte und eingebettete GPUs bis 2031 voraussichtlich mit einer CAGR von 49,04 % wachsen werden.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 48,78 % des Segments auf On-Premises, während die Cloud-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 49,16 % wachsen wird.

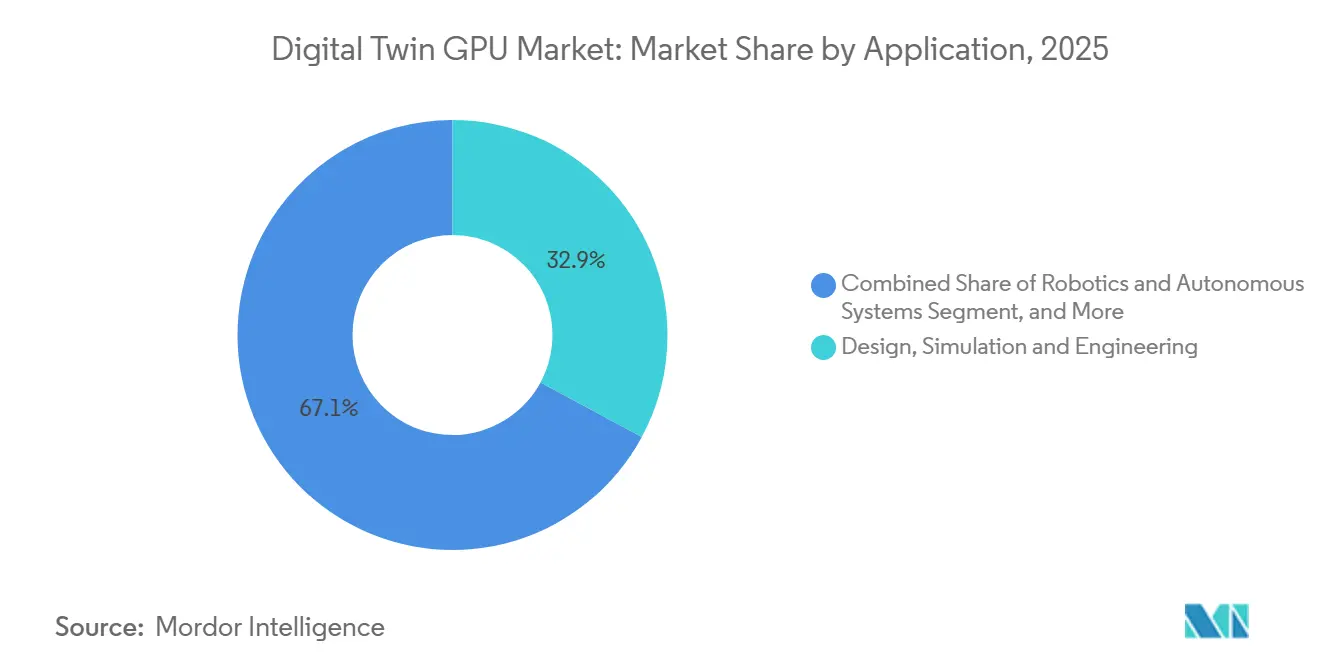

- Nach Anwendung entfielen im Jahr 2025 32,86 % des Anteils auf Design, Simulation und Engineering, während Robotik und autonome Systeme bis 2031 voraussichtlich mit einer CAGR von 49,24 % wachsen werden.

- Nach Endnutzer hielt die Fertigung im Jahr 2025 33,66 % des Marktanteils für digitale Zwillings-GPUs, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich eine CAGR von 49,22 % verzeichnen werden.

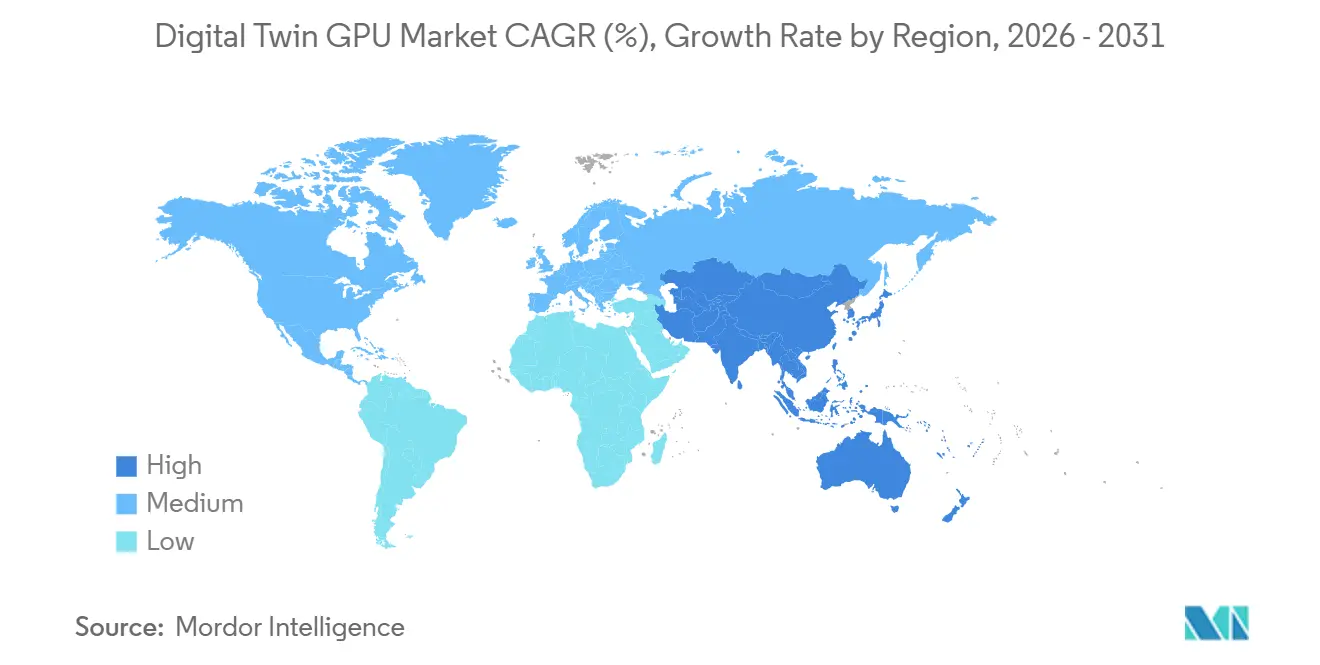

- Nach Geografie hielt Nordamerika im Jahr 2025 36,16 % des Marktanteils für digitale Zwillings-GPUs, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 49,07 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für digitale Zwillings-GPUs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion von industrieller KI und simulationsintensiven Workloads | +11.8% | Global, mit Schwerpunkt in Nordamerika, Deutschland, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung GPU-beschleunigter digitaler Zwillings-Workflows in der Fertigung | +10.2% | Nordamerika, Deutschland, Japan, Südkorea und China | Kurzfristig (≤ 2 Jahre) |

| Bedarf an schnellerer virtueller Inbetriebnahme und kürzeren Design-Iterationszyklen | +8.5% | Nordamerika und EU, Automobil-, Luft- und Raumfahrt- sowie Schwermaschinensektor | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von physikbasiertem Echtzeit-Rendering und 3D-Visualisierung | +6.8% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Cloud- und hybrider GPU-Infrastruktur für die Ausführung digitaler Zwillinge | +4.5% | Global, mit Nordamerika als führender Region bei der Cloud-Einführung, asiatisch-pazifischer Kernraum beschleunigt | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Edge-KI-Inferenz in vernetzten Asset-Umgebungen | +3.0% | Asiatisch-pazifischer Kernraum, Ausweitung auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion von industrieller KI und simulationsintensiven Workloads

Industrielle KI-Bereitstellungen haben das Computing-Profil von Plattformen für digitale Zwillinge verändert, da Workloads nun als kontinuierliche, physikbewusste Pipelines statt als gelegentliche Batch-Simulationen ausgeführt werden. NVIDIA stellte im Oktober 2025 den Omniverse DSX Blueprint vor, um Design und Betrieb von KI-Fabriken im Gigawatt-Maßstab zu unterstützen, was zeigte, dass sich Umgebungen für digitale Zwillinge in weit größere Computing-Footprints bewegen, als viele Industrieteams früher im Zyklus geplant hatten.[1]NVIDIA, "NVIDIA Launches Omniverse DSX Blueprint, Enabling Global AI Infrastructure Ecosystem to Build Gigawatt-Scale AI Factories," NVIDIA Blog, blogs.nvidia.com Die Einführung einer industriellen KI-Cloud in Deutschland im Juni 2025, die auf 10.000 GPUs für europäische Fertigungsanwendungsfälle aufgebaut wurde, unterstrich denselben Punkt, wobei Simulation, Robotik und digitale Fabrikzwillinge alle an eine hochdurchsatzfähige GPU-Infrastruktur gebunden sind. Im Markt für digitale Zwillings-GPUs ist das von Bedeutung, weil jeder zusätzliche Simulationsdurchlauf die Qualität synthetischer Daten verbessert und bessere synthetische Daten eine stärkere Modellleistung im nächsten Zyklus unterstützen. Das Ergebnis ist ein sich selbst verstärkendes Investitionsmuster, bei dem Simulationsnachfrage, KI-Modellverfeinerung und Zwillingstreue die GPU-Nachfrage weiter steigern. Dies ist einer der deutlichsten Gründe, warum der Markt für digitale Zwillings-GPUs schneller wächst, als ein einfacher Hardware-Ersatzzyklus vermuten lassen würde.

Zunehmende Einführung GPU-beschleunigter digitaler Zwillings-Workflows in der Fertigung

Fertigungsbetreiber integrieren GPU-gestützte Simulation in die tägliche Produktionsplanung, was digitale Zwillinge von Engineering-Unterstützungswerkzeugen zu Betriebssystemen für Fabrikentscheidungen macht. Siemens stellte im Januar 2026 den Digital Twin Composer mit NVIDIA Omniverse-Bibliotheken vor, und die Einführung hob anlagenweite Zwillinge mit physikalischer Genauigkeit für Produktionsplanung und Validierung von Anlagenänderungen hervor. Siemens und NVIDIA erweiterten im Januar 2026 auch ihre Partnerschaft rund um ein industrielles KI-Betriebssystem, mit der Verpflichtung zur vollständigen GPU-Beschleunigung im gesamten Simulationsportfolio von Siemens und mit bereits sichtbarem frühen Kundeninteresse bei großen Industriegruppen. Im Markt für digitale Zwillings-GPUs trägt die Fertigung mehr als nur den größten Endnutzeranteil bei, da sie auch als frühestes großflächiges Testfeld für GPU-native Simulations-Workflows fungiert, die sich später auf andere Sektoren ausbreiten. Diese Verschiebung ist daran erkennbar, wie Software-Portfolios rund um GPU-native Pfade neu aufgebaut werden, anstatt aus CPU-first-Umgebungen angepasst zu werden. Es erklärt auch, warum der Markt für digitale Zwillings-GPUs weiterhin in der Fabrikplanung, der Durchsatzoptimierung und den Programmen zur Linienumgestaltung an Tiefe gewinnt.

Bedarf an schnellerer virtueller Inbetriebnahme und kürzeren Design-Iterationszyklen

Die virtuelle Inbetriebnahme hat Entwicklungszeitpläne verkürzt, indem die Systemvalidierung in simulierte Umgebungen verlagert wurde, bevor Geräte physisch installiert werden. Rockwell Automation präsentierte Emulate3D Factory Test auf der NVIDIA GTC 2025 unter Verwendung von NVIDIA Omniverse APIs und OpenUSD, sodass Ingenieure Fabrikabnahmetests in einer virtuellen Umgebung vor der Bereitstellung durchführen konnten.[2]Rockwell Automation, "Rockwell Automation Showcases Emulate3D Factory Test for the First Time at NVIDIA GTC 2025," Rockwell Automation, rockwellautomation.com Rockwell demonstrierte auch KI-orchestriertes Fabrik-Engineering mit Microsoft auf der Hannover Messe 2026, was zeigte, wie Emulation, Orchestrierungslogik und Cloud-Workflows enger als zuvor verknüpft werden.[3]Rockwell Automation, "Rockwell Automation Demonstrates AI-Orchestrated Factory Engineering with Microsoft at Hannover Messe 2026," Rockwell Automation, rockwellautomation.com Im Markt für digitale Zwillings-GPUs ist die wichtige Verschiebung, dass Validierungsarbeiten in die Design- und Beschaffungsphase vorverlagert werden, was GPU-Infrastruktur zu einem Teil der geplanten Anlagenausgaben statt zu einem Nachgedanken macht. Engineering-Teams, die simulationsbasierte Inbetriebnahme nutzen, können innerhalb desselben Projektfensters weit mehr Design-Varianten testen, als CPU-basierte Workflows üblicherweise erlauben. Das macht schnellere Iteration zu einem der direktesten Nachfragetreiber im Markt für digitale Zwillings-GPUs.

Zunehmende Nutzung von physikbasiertem Echtzeit-Rendering und 3D-Visualisierung

Physikbasiertes Echtzeit-Rendering wird zu einer standardmäßigen Betriebsschicht für digitale Zwillinge und nicht zu einem Premium-Feature, das für visuelle Präsentationen reserviert ist. Synopsys veröffentlichte Ansys 2026 R1 mit einer GPU-beschleunigten multispektralen Lichtausbreitungs-Engine in Ansys AVxcelerate Sensors und mit erweiterter NVIDIA Omniverse-Integration für einen einheitlicheren 3D-Workflow für digitale Zwillinge. Siemens und NVIDIA erweiterten im Juni 2025 auch ihre Zusammenarbeit rund um den Teamcenter Digital Reality Viewer, der Echtzeit-Raytracing und physikbasierte Visualisierung digitaler Zwillinge tiefer in PLM-Umgebungen brachte. Im Markt für digitale Zwillings-GPUs verändert dies die Rolle der Visualisierung, da fotorealistisches Rendering zunehmend innerhalb von Engineering-Review- und Entscheidungsschleifen eingesetzt wird, anstatt nachdem diese Entscheidungen bereits getroffen wurden. Diese Verschiebung erhöht sowohl die Rechenintensität als auch die Sitzungshäufigkeit in Produktentwicklungs-, Layout-Review- und immersiven Kollaborationsanwendungsfällen. Sie unterstützt auch eine breitere Einführung des Marktes für digitale Zwillings-GPUs in Sektoren, in denen Designtreue und betrieblicher Realismus Genehmigung, Sicherheit und Bereitstellungsgeschwindigkeit direkt beeinflussen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für GPU-Infrastruktur mit hohem Speicher und Kühlung | -3.5% | Global, am stärksten in aufstrebenden asiatisch-pazifischen Märkten, Südamerika sowie Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen PLM-, CAE-, IoT- und Zwillingsplattformen | -2.2% | Global, am ausgeprägtesten im asiatisch-pazifischen Raum und im Rest der Welt | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität in vernetzten Zwillingsumgebungen | -1.2% | Global, erhöhter regulatorischer Einfluss in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für die Kalibrierung physikbasierter Modelle | -0.8% | Global, am stärksten in aufstrebenden Märkten und spezialisierten Luft- und Raumfahrt- sowie Verteidigungsanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für GPU-Infrastruktur mit hohem Speicher und Kühlung

Hochspeicher-GPUs, die für simulationsintensive Workloads konzipiert sind, bleiben für viele Betreiber teuer, insbesondere wenn diese Bereitstellungen gleichzeitig Rendering, KI-Inferenz und Live-Sensorfusion unterstützen müssen. Die Kostenbelastung geht weit über den Chip hinaus, da eine kontinuierliche Zwillingsausführung auch spezialisierte Kühlung, Hochbandbreiten-Verbindungen und Strominfrastruktur erfordert, für die viele Einrichtungen nicht ausgelegt waren. AWS stellte Amazon EC2 G7-Instanzen im Juni 2026 mit NVIDIA RTX PRO 4500 Blackwell Server Edition GPUs allgemein zur Verfügung, und das Angebot zeigte starke Leistungsgewinne, unterstrich aber auch, dass der Zugang zu High-End-GPUs nach wie vor Skalierung und klare Workload-Wirtschaftlichkeit erfordert. Im Markt für digitale Zwillings-GPUs ist das Wärmemanagement eine besonders ernste Barriere, da kontinuierliche Simulation ein Kühlprofil erzeugt, das sich von engeren Burst-Inferenzmustern unterscheidet. Kleinere Hersteller und Asset-Betreiber stehen daher vor einem schwierigeren Einführungspfad als große Unternehmen mit vorhandener Rechenzentrumskapazität oder flexiblen Cloud-Budgets. Bis Leasing-, gemeinsame Pool- und As-a-Service-Optionen besser auf dieses Workload-Muster abgestimmt sind, werden die Kosten eine bedeutende Bremse für den Markt für digitale Zwillings-GPUs bleiben.

Interoperabilitätslücken zwischen PLM-, CAE-, IoT- und Zwillingsplattformen

Bereitstellungen digitaler Zwillinge laufen oft über separate Software-Bestände, was bedeutet, dass Produktdaten, Simulationsmodelle, Sensor-Streams und Visualisierungsschichten nicht immer sauber verbunden sind. PTC zeigte einen Weg zu engerer Integration durch seine Arbeit, Windchill PLM mit NVIDIA Omniverse-Bibliotheken zu verknüpfen, die Workflows unterstützen, die verwaltete Produktdaten mit GPU-gestützten Simulationsumgebungen verbinden. Die breitere Herausforderung besteht darin, dass viele Engineering-Prozesse für den Dateiaustauch zwischen eigenständigen Werkzeugen aufgebaut wurden, während Live-Betriebszwillinge Streaming-Daten und bidirektionale Synchronisierung über Systeme hinweg erfordern. Im Markt für digitale Zwillings-GPUs verlangsamt diese Lücke Bereitstellungszeitpläne, erhöht die Implementierungskosten und hält einige Zwillingsprogramme auf isolierte Engineering-Anwendungsfälle beschränkt, anstatt auf breite operative Rollouts. OpenUSD hilft Design- und Visualisierungswerkzeugen, sich auf eine gemeinsame Struktur zuzubewegen, aber dieselbe Standardisierung ist auf der Ebene der Betriebstechnologie noch unvollständig. Bis diese Lücke sich schließt, wird der Markt für digitale Zwillings-GPUs weiterhin Einführungsreibung in Umgebungen erfahren, die auf tiefe Integration über PLM-, CAE-, IoT-, Steuerungssysteme und Historian-Plattformen hinweg angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GPU-Bereitstellungstyp: Rechenzentren führen, während Edge-Architekturen an Bedeutung gewinnen

Rechenzentrums-GPUs hielten im Jahr 2025 47,14 % dieses Segments, was sie zum Mittelpunkt der Marktgröße für digitale Zwillings-GPUs machte, da die größten Simulations-Workloads nach wie vor zentralisierte, hochspeicher- und hochbandbreitenstarke Infrastruktur erfordern. Diese Umgebungen bleiben der bevorzugte Standort für aerodynamische Modellierung, großes Modelltraining, generatives Zwillingsdesign und synthetische Datengenerierung im Produktionsmaßstab. Workstation-GPUs bedienen weiterhin Ingenieure und Simulationsteams, die lokale Rechenleistung für interaktive Erkundung, Validierung und visuelle Überprüfung benötigen, bevor ein Modell in breitere Produktionsumgebungen überführt wird. Edge- und eingebettete GPUs werden bis 2031 voraussichtlich mit einer CAGR von 48,99 % wachsen, was widerspiegelt, wie Echtzeit-Asset-Überwachung und operative Inferenz näher an Maschinen, Fahrzeuge und Anlagensysteme rücken. Der Markt für digitale Zwillings-GPUs entwickelt sich daher als geschichtete Architektur und nicht als Bereitstellungsmuster, bei dem ein Ansatz alle anderen verdrängt.

Dasselbe Segment zeigt auch eine Budgetverschiebung von zentralisierten Infrastrukturausgaben hin zu verteilten Ausgaben für Betriebstechnologie, insbesondere in Fabriken und anlagenintensiven Einrichtungen, wo lokale Entscheidungsgeschwindigkeit wichtig ist. In der Branche für digitale Zwillings-GPUs ist diese Verschiebung am deutlichsten in Automobil-, Halbleiter- und intelligenten Infrastrukturprogrammen sichtbar, die den Computing-Ertrag auf Maschinen- oder Asset-Ebene statt nur auf Unternehmensplattformebene bewerten. SK Telecom wandte NVIDIA Omniverse-Bibliotheken im Juni 2026 an, um digitale Zwillinge von SK Hynix-Halbleiterfabriken zu erstellen, was veranschaulichte, wie zentralisierte Fabriksimulation und verteilte Datenströme zunehmend in derselben Architektur gehandhabt werden. Rechenzentrums-GPUs verankern weiterhin die größten Produktionsumgebungen, aber Edge-Bereitstellungen expandieren, weil viele Betriebsteams nun Inferenz und Überwachung an dem Punkt wollen, wo sich Bedingungen in Echtzeit ändern. Dieses Gleichgewicht wird wahrscheinlich sowohl die zentralisierte als auch die verteilte GPU-Nachfrage im Markt für digitale Zwillings-GPUs während des Prognosezeitraums aktiv halten.

Nach GPU-Integrationstyp: Diskrete GPUs verankern die Leistung, während eingebettete Optionen beschleunigen

Diskrete GPUs machten im Jahr 2025 75,33 % des Segments aus, was ihnen die führende Position in der Marktgröße für digitale Zwillings-GPUs verschaffte, da hochauflösende Simulation und Live-3D-Rendering nach wie vor von Speicherkapazität und paralleler Rechendichte abhängen. Diese Workloads umfassen physikintensive Simulation, latenzarme Visualisierung und operative Modelle, die ohne große Toleranz für Verzögerungen ausgeführt werden müssen. Integrierte und eingebettete GPUs werden bis 2031 voraussichtlich mit einer CAGR von 49,04 % wachsen, was eine stärkere Einführung von GPU-Fähigkeiten in industriellen Edge-Geräten, robusten Modulen und zweckgebundener Automatisierungshardware widerspiegelt. Der Markt für digitale Zwillings-GPUs erlebt diese Verschiebung am deutlichsten in Regionen, die lokale Datenverarbeitung und On-Premises-Inferenz für regulierte oder sensible industrielle Umgebungen priorisieren. Das hält diskrete GPUs heute dominant, während eingebetteten Optionen ein stärkerer Wachstumspfad durch den Prognosezeitraum gegeben wird.

Die Wettbewerbslogik in diesem Segment beruht auch auf Software-Reife, da viele Simulationsbibliotheken zuerst für diskrete GPU-Architekturen optimiert wurden. NVIDIAs CUDA-X-, PhysicsNeMo- und Omniverse-Bibliotheken stärken weiterhin diese installierte Basis, was die führende Rolle diskreter GPUs bei der High-End-Zwillingsausführung unterstützt. Gleichzeitig baute ABB Robotics RobotStudio HyperReality auf NVIDIA Omniverse mit geplanter Verfügbarkeit in der zweiten Hälfte 2026, und die Plattform weist auf eine stärkere eingebettete Simulationstreue mit einer berichteten 99%igen Korrelation zwischen virtuellem und physischem Verhalten hin. In der Branche für digitale Zwillings-GPUs ist das von Bedeutung, weil Edge-residente Systeme nicht mehr auf Visualisierung mit geringer Wiedergabetreue oder enge Inferenzaufgaben beschränkt sind. Mit der Verbesserung eingebetteter Software-Stacks können mehr Überwachungs- und lokalisierte Optimierungs-Workloads von zentralisierter Rechenleistung wegbewegt werden, ohne zu viel Realismus zu verlieren. Dies lässt den Markt für digitale Zwillings-GPUs mit einem dualen Pfad zurück, bei dem diskrete GPUs das Leistungszentrum behalten, während eingebettete GPUs den adressierbaren Footprint erweitern.

Nach Bereitstellungsmodell: On-Premises behält die Skalierung, während Cloud am schnellsten wächst

Die On-Premises-Bereitstellung hielt im Jahr 2025 48,78 % des Segments, was die Tatsache widerspiegelte, dass viele Betreiber nach wie vor lokale Infrastruktur für latenzempfindliche Zwillingsausführung und regulierte operative Datenflüsse benötigen. Fertigungs- und Prozesssektoren bevorzugen weiterhin lokale Bereitstellungen, bei denen SPS-, SCADA- und proprietäre Systemintegration eng mit dem täglichen Betrieb verknüpft sind. Die Cloud-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 49,16 % steigen, und dieses Wachstum zeigt, wie Unternehmen externe GPU-Pools für Burst-Simulation, synthetische Datengenerierung und temporäre Skalierung nutzen, die dauerhaft bereitzustellen ineffizient wäre. Im Markt für digitale Zwillings-GPUs macht dies die Cloud für variable Workloads attraktiv, während lokale Infrastruktur für steuerungskritische Funktionen erhalten bleibt. Das hybride Modell liegt zwischen diesen beiden Optionen und wird zunehmend zum praktischen Betriebsmuster für größere Industriegruppen.

AWS und NVIDIA kündigten 2026 an, dass mehr als 1 Million NVIDIA GPUs in AWS-Regionen bereitgestellt werden würden, was die cloud-seitige GPU-Verfügbarkeit für Unternehmen, die elastische Simulationskapazität benötigen, erheblich erweiterte. Microsoft vertiefte auch die Integration zwischen Microsoft Fabric und NVIDIA Omniverse-Bibliotheken im März 2026, was einen klareren Weg für Unternehmensdaten schafft, um physikalisch genaue Zwillingsumgebungen auf Cloud-Infrastruktur zu speisen. Oracle fügte sofort einsatzbereite Lösungen für digitale Zwillinge hinzu, die NVIDIA L40S GPUs mit operativen Optimierungsdiensten kombinieren, was zeigte, wie Cloud-Anbieter diese Umgebungen für den tatsächlichen industriellen Einsatz und nicht nur für generischen Rechenzugang verpacken. Im Markt für digitale Zwillings-GPUs wächst die hybride Einführung, weil sie Unternehmen ermöglicht, Steuerungssysteme und sensible Telemetrie nah am Betrieb zu halten, während rechenintensive Erkundung auf externe GPU-Kapazität verlagert wird. Diese operative Aufteilung ist nun eines der deutlichsten strukturellen Muster im Markt für digitale Zwillings-GPUs.

Nach Anwendung: Design und Simulation führen, während Robotik rasch voranschreitet

Design, Simulation und Engineering machten im Jahr 2025 32,86 % des Anwendungssegments aus, was diesen Anwendungsfall zum Kern der Marktgröße für digitale Zwillings-GPUs machte, da er der ursprüngliche und breiteste Grund bleibt, warum Unternehmen leistungsstarke Zwillingsumgebungen einsetzen. Ingenieure verlassen sich weiterhin auf diese Workflows, um Geometrie, Materialien und Systemverhalten zu bewerten, bevor physische Prototypen oder Anlagenänderungen genehmigt werden. Robotik und autonome Systeme werden bis 2031 voraussichtlich mit einer CAGR von 49,24 % wachsen, was den Bedarf an großen Mengen physikalisch genauer Simulation für das Training von Richtlinien, das Testen von Roboterverhalten und die Validierung von Randfällen vor dem Live-Einsatz widerspiegelt. Virtuelle Inbetriebnahme und Fabrikplanung expandieren ebenfalls, insbesondere dort, wo Betreiber Layout, Sequenzierung und Automatisierungslogik validieren möchten, bevor Kapital eingesetzt wird. Diese Mischung hält die designgetriebene Nachfrage groß, während Robotik in eine stärkere Wachstumsrolle im Markt für digitale Zwillings-GPUs gedrängt wird.

Rockwell Automation startete FactoryTalk Orchestration im Juni 2026 und verknüpfte es mit der Emulate3D-Software für digitale Zwillinge, was zeigte, wie simulationsvalidierte Orchestrierung in echte Betriebsabläufe eingebracht wird, anstatt nur innerhalb von Engineering-Teams zu verbleiben. Siemens Digital Twin Composer veranschaulicht auch, wie fotorealistische und physikalisch genaue Szenen in kollaborativen Reviews eingesetzt werden, was Visualisierung selbst zu einer wiederkehrenden Quelle der GPU-Nachfrage macht und nicht zu einem einmaligen Design-Schritt. Vorausschauende Wartung und Asset-Optimierung werden GPU-intensiver, da physikbasierte Modelle einfachere schwellenwertbasierte Alarme ersetzen und eine kontinuierliche Synchronisierung mit Live-Sensordaten erfordern. Echtzeit-Überwachung, Betriebssteuerung und immersive Zusammenarbeit bleiben daher relevante Anwendungsbereiche, auch wenn sie nicht nach Anteil oder CAGR führen. Der Markt für digitale Zwillings-GPUs expandiert über Anwendungen hinweg, weil jeder Schritt vom Design bis zur Bereitstellung nun direkter von Simulationstreue und Rendering-Geschwindigkeit abhängt.

Nach Endnutzer: Fertigung verankert die Nachfrage, während das Gesundheitswesen die Einführung ausweitet

Die Fertigung hielt im Jahr 2025 33,66 % des Endnutzersegments, was sie zur führenden Quelle des Marktanteils für digitale Zwillings-GPUs machte, da Automobil-, Elektronik- und Halbleiterbetriebe hohe Simulationskomplexität mit starkem Druck auf Zykluszeiten verbinden. Diese Umgebungen nutzen GPU-gestützte Zwillinge für Fabrik-Layout-Planung, Durchsatzoptimierung, Robotik-Workflow-Tests und Prozessänderungsvalidierung vor der physischen Ausführung. Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 49,22 % wachsen, was die zunehmende Nutzung von chirurgischer Robotik, patientenspezifischer Simulation und KI-gestützten Diagnose-Workflows widerspiegelt. Im Markt für digitale Zwillings-GPUs ist dies eine wichtige Verschiebung, da das Wachstum über die Fabrikoptimierung hinaus in sicherheitskritische und patientenzentrierte Anwendungsfälle übergeht. Das Ergebnis ist eine breitere Einführungsbasis für den Markt für digitale Zwillings-GPUs, auch wenn die Fertigung der wichtigste Volumenanker bleibt.

L&T Technology Services startete im März 2026 eine KI-gestützte Lungen-Digitalzwillingsplattform auf NVIDIA KI-Infrastruktur, die statische CT-Scans in dynamische simulationsfertige Lungenmodelle für Planungs- und Navigationsanwendungsfälle umwandelte. NVIDIA, Foxconn und taiwanesische medizinische Zentren nutzten im Juni 2026 auch Omniverse-gestützte digitale Krankenhauszwillinge, um Robotersysteme vor dem physischen Einsatz zu testen und zu validieren, mit berichteten Gewinnen bei Bereitstellungszeit und Navigationsgenauigkeit. Außerhalb dieser Bereiche bringen Automobil und Transport, Luft- und Raumfahrt sowie Verteidigung, Energie und Versorgungsunternehmen, Öl und Gas, IT und Telekommunikation sowie intelligente Infrastruktur jeweils unterschiedliche Simulationsintensität und regulatorische Anforderungen mit. BMWs Nutzung von NVIDIA Omniverse-Bibliotheken für die Entwicklung von Anlagenzwillingen im vollen Maßstab zeigt auch, wie Produktentwicklung und operative Planung in derselben GPU-fähigen Umgebung konvergieren können. Diese Breite hält die Fertigung in der Führung, während sie die Endnutzerreichweite des Marktes für digitale Zwillings-GPUs stetig ausweitet.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,16 % der Marktgröße für digitale Zwillings-GPUs, was es in der Führung hielt, da die Region GPU-Plattformentwicklung, Hyperscaler-Infrastruktur und eine tiefe Basis industrieller Software-Anbieter kombiniert. Die Vereinigten Staaten verankern diese Position durch Einführung in Automobil-, Luft- und Raumfahrt-, Halbleiter- und Verteidigungsumgebungen, wo die Simulationsintensität hoch und die Computing-Budgets etabliert sind. Kanada und Mexiko unterstützen die regionale Tiefe durch Automobilfertigungsnetzwerke und Lieferketten, die digitale Zwillings-Workflows auf Tier-1-Ebene stetig integrieren. AWS erweiterte diese Position weiter durch seinen Plan, mehr als 1 Million NVIDIA GPUs in AWS-Regionen bereitzustellen, mit früher Konzentration in wichtigen US-Regionen, auf die Industrienutzer für Burst-Workloads zugreifen können. Microsoft stellte im März 2026 auch seine Azure Physical AI Toolchain als Open Source zur Verfügung, was nordamerikanischen Betreibern einen standardisierteren Weg zu physikalisch genauen, cloud-verbundenen Zwillingen gab.

Europa bleibt ein wichtiger Teil des Marktes für digitale Zwillings-GPUs, da seine Industriebasis stark ist und sein regulatorisches Umfeld viele Betreiber zu kontrollierten Bereitstellungsmodellen drängt. Deutschland hat einen überproportionalen Anteil an der Aktivität, unterstützt durch die im Juni 2025 angekündigte industrielle KI-Cloud und durch Siemens' Nutzung von Erlangen als Blaupause für KI-gesteuerte adaptive Fertigung. Das Vereinigte Königreich und Frankreich bleiben sekundäre Wachstumsnischen, mit Nachfrage, die mit Engineering-Dienstleistungen, Luft- und Raumfahrt sowie Verteidigungssimulation verbunden ist. In der gesamten Region prägen Cybersicherheits- und Datensouveränitätsanforderungen den Zeitplan und die Struktur von Bereitstellungen ebenso stark wie die Rohdaten-Nachfrage.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 49,07 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block im Markt für digitale Zwillings-GPUs macht. Die Digitalisierung von Halbleiterfabriken in Südkorea und Taiwan, intelligente Fertigungsprogramme in China, Japan und Indien sowie eine breitere Welle von KI-Infrastrukturausgaben treiben die Nachfrage allesamt höher. SK Telecom und SK Hynix demonstrierten im Juni 2026 fabrikfokussierte digitale Zwillinge mit NVIDIA Omniverse-Bibliotheken, was zeigte, wie Halbleiterbetriebe zu einem der rechenintensivsten Einführer in der Region werden. Micron und MetAI entwickelten im Juni 2026 ebenfalls simulationsfertige Fabrikzwillinge auf NVIDIA Omniverse-Bibliotheken, was weitere Belege dafür lieferte, dass hochwertige Fertigungsumgebungen den regionalen Schwung prägen. China skaliert durch inländische KI-Infrastruktur und industrielle Automatisierung, Japan wird durch Robotik und Präzisionsfertigung angetrieben, und Südkorea ist durch Halbleiter- und Batterieproduktion verankert. Indien entwickelt sich durch IT-geführte Integrationsfähigkeit, während Südamerika sowie Naher Osten und Afrika von einer kleineren Basis aus expandieren, mit früher Nachfrage, die sich auf Energie und Versorgungsunternehmen konzentriert.

Wettbewerbslandschaft

Der Markt für digitale Zwillings-GPUs ist auf der GPU-Plattformebene mäßig konzentriert, da eine begrenzte Anzahl von Rechen- und Software-Stack-Anbietern die zentrale Laufzeitumgebung für simulationsintensive Zwillingsausführung prägt. NVIDIA spielt durch CUDA-X, PhysicsNeMo und Omniverse-Bibliotheken eine zentrale Rolle, während das breitere Feld über Simulationssoftware, PLM-Integration, Cloud-Bereitstellung und sektorspezifische Anwendungen fragmentiert bleibt. Das bedeutet, dass der Markt für digitale Zwillings-GPUs klare Plattformführer hat, aber nicht als geschlossener Markt operiert, da viele Wertschöpfungsschichten noch für Spezialisten, Integratoren und Software-Partner offen sind. Herstellerübergreifende Zusammenarbeit ist daher eines der wichtigsten Wettbewerbsinstrumente, insbesondere dort, wo Interoperabilität und Unternehmenseinführung noch von Partner-Ökosystemen abhängen. OpenUSD ist in diesem Umfeld weiterhin wichtig, da es eine gemeinsame Struktur für den Austausch über Visualisierungs- und Design-Workflows hinweg unterstützt, was Anbietern hilft, auf gemeinsamen Frameworks statt auf isolierten Stacks aufzubauen.

Mehrere strategische Schritte in 2025 und 2026 zeigen, wie Unternehmen versuchen, ihre Position im Markt für digitale Zwillings-GPUs zu erweitern. Siemens und NVIDIA erweiterten ihre Partnerschaft im Januar 2026, um die GPU-Unterstützung im gesamten Simulationsportfolio von Siemens zu beschleunigen und auf ein industrielles KI-Betriebssystem für Fertigungs-Workflows hinzuarbeiten. Rockwell Automation startete FactoryTalk Orchestration im Juni 2026 und verknüpfte es mit Emulate3D, um simulationsvalidierte Bereitstellung und Fabrik-Orchestrierung zu stärken. Microsoft vertiefte die Azure- und Omniverse-Integration im März 2026, was einen klareren Weg von Unternehmensdatensystemen in physikalisch genaue Umgebungen für digitale Zwillinge unterstützt. AWS erweiterte die verfügbare GPU-Kapazität durch neue Instanzen und einen umfassenderen NVIDIA-Bereitstellungsplan, was Cloud-Anbietern hilft, nicht nur bei roher Rechenleistung, sondern auch bei Zugriffsgeschwindigkeit und Skalierbarkeit zu konkurrieren.

Weißer Raum ist am stärksten in mittelmarktfähigen Toolchains und in vertikalspezifischen Modellen vorhanden, wo allgemeine Fabrikplattformen den Sektordetail noch nicht gut genug abdecken. Robotik im Gesundheitswesen, intelligentes Gebäudemanagement und Energie-Asset-Optimierung bleiben bemerkenswerte Bereiche, in denen domänenspezifische Modellierungstiefe neue Marktteilnehmer noch differenzieren kann. NVIDIAs Veröffentlichung des Factory Operations Blueprint auf der Computex 2026 zeigte auch, dass agentische KI zu einer neuen Wettbewerbsschicht wird, da Anbieter nun Zwillinge wollen, die Workflows optimieren und erweitern können, anstatt sie nur zu visualisieren. Diese Richtung erhöht die Bedeutung von Ökosystemkontrolle, Software-Bibliotheken und Integrationstiefe, nicht nur der Hardware-Leistung allein. Der Markt für digitale Zwillings-GPUs kombiniert daher konzentrierte Kontrolle auf der Plattformebene mit offenem Wettbewerb über Implementierung, Domänenlogik und Anwendungsverpackung hinweg.

Marktführer in der Branche für digitale Zwillings-GPUs

-

NVIDIA Corporation

-

Siemens AG

-

Dassault Systèmes SE

-

Ansys, Inc.

-

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Rockwell Automation startete die FactoryTalk Orchestration-Software auf der Automate-Messe in Chicago am 22. Juni 2026. Die Plattform koordiniert Materialfluss und Produktionsprozesse von Ende zu Ende, integriert sich mit der Emulate3D-Software für digitale Zwillinge, um simulationsvalidierte Orchestrierung vor der physischen Bereitstellung zu ermöglichen, und adressiert direkt die Lücke bei der Inbetriebnahmevalidierung für GPU-Digitalzwillingsanwender.

- Juni 2026: AWS kündigte am 18. Juni 2026 die allgemeine Verfügbarkeit von Amazon EC2 G7-Instanzen an, die mit NVIDIA RTX PRO 4500 Blackwell Server Edition GPUs mit 32 GB GPU-Speicher pro Einheit und bis zu 700 Gbps Elastic Fabric Adapter-Netzwerkbandbreite ausgestattet sind. G7-Instanzen liefern eine 4,6-fache Verbesserung der KI-Inferenzleistung gegenüber der vorherigen G6-Generation und erweitern die Cloud-GPU-Verfügbarkeit für Simulation digitaler Zwillinge und KI-Inferenz-Workloads.

- Juni 2026: SK Telecom wandte NVIDIA Omniverse-Bibliotheken an, um digitale Zwillinge von SK Hynix-Halbleiterfabriken zu erstellen, und nutzte dabei die auf dem NVIDIA Agent Toolkit basierende Technologie „Agentisches Digitalzwillingsmodellierung”, um Datenkonvertierung, Szenenoptimierung und Leistungsverbesserung für großflächige Fertigungsumgebungen mit komplexen GPU-Speicheranforderungen zu automatisieren.

- Juni 2026: Micron und MetAI entwickelten simulationsfertige Fabrikzwillinge auf NVIDIA Omniverse-Bibliotheken unter Verwendung des OpenUSD-Frameworks und der MetGen-Plattform von MetAI, wodurch eine skalierbare Grundlage für die Simulation digitaler Zwillinge und zukünftige KI-gesteuerte Automatisierung in Microns Halbleiterfertigungsumgebungen geschaffen wurde.

Umfang des globalen Berichts zum Markt für digitale Zwillings-GPUs

Der Markt für digitale Zwillings-GPUs bezieht sich auf den Markt für GPU-basierte Hardware und Software, die zur Unterstützung von Workloads für digitale Zwillinge eingesetzt werden, einschließlich Echtzeit-Simulation, Visualisierung und physikbasierter Modellierung. Er unterstützt virtuelle Replikate von Produkten, Prozessen, Fabriken und Infrastruktur, die kontinuierlich mit Live-Daten aktualisiert werden.

Der Bericht zum Markt für digitale Zwillings-GPUs ist segmentiert nach GPU-Bereitstellungstyp (Workstation-GPUs, Rechenzentrums-GPUs, Edge- und eingebettete GPUs), GPU-Integrationstyp (diskrete GPUs und integrierte/eingebettete GPUs), Bereitstellungsmodell (On-Premises, Cloud und Hybrid), Anwendung (Design, Simulation und Engineering, virtuelle Inbetriebnahme und Fabrikplanung, vorausschauende Wartung und Asset-Optimierung, Echtzeit-Überwachung und Betriebssteuerung, Robotik und autonome Systeme, 3D-Visualisierung sowie Rendering und immersive Zusammenarbeit), Endnutzer (Fertigung, Automobil und Transport, Luft- und Raumfahrt sowie Verteidigung, Energie und Versorgungsunternehmen, Öl und Gas, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation sowie intelligente Infrastruktur und Gebäude) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Workstation-GPUs |

| Rechenzentrums-GPUs |

| Edge- und eingebettete GPUs |

| Diskrete GPUs |

| Integrierte / eingebettete GPUs |

| On-Premises |

| Cloud |

| Hybrid |

| Design, Simulation und Engineering |

| Virtuelle Inbetriebnahme und Fabrikplanung |

| Vorausschauende Wartung und Asset-Optimierung |

| Echtzeit-Überwachung und Betriebssteuerung |

| Robotik und autonome Systeme |

| 3D-Visualisierung, Rendering und immersive Zusammenarbeit |

| Fertigung |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Intelligente Infrastruktur und Gebäude |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest des asiatisch-pazifischen Raums | |

| Rest der Welt |

| Nach GPU-Bereitstellungstyp | Workstation-GPUs | |

| Rechenzentrums-GPUs | ||

| Edge- und eingebettete GPUs | ||

| Nach GPU-Integrationstyp | Diskrete GPUs | |

| Integrierte / eingebettete GPUs | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud | ||

| Hybrid | ||

| Nach Anwendung | Design, Simulation und Engineering | |

| Virtuelle Inbetriebnahme und Fabrikplanung | ||

| Vorausschauende Wartung und Asset-Optimierung | ||

| Echtzeit-Überwachung und Betriebssteuerung | ||

| Robotik und autonome Systeme | ||

| 3D-Visualisierung, Rendering und immersive Zusammenarbeit | ||

| Nach Endnutzer | Fertigung | |

| Automobil und Transport | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Energie und Versorgungsunternehmen | ||

| Öl und Gas | ||

| Gesundheitswesen und Biowissenschaften | ||

| IT und Telekommunikation | ||

| Intelligente Infrastruktur und Gebäude | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für digitale Zwillings-GPUs?

Die Marktgröße für digitale Zwillings-GPUs beträgt im Jahr 2026 6,99 Milliarden USD und wird bis 2031 voraussichtlich 50,26 Milliarden USD erreichen, ausgehend von 4,63 Milliarden USD im Jahr 2025, bei einer CAGR von 48,37 % über 2026–2031.

Welche Region führt heute bei der Einführung digitaler Zwillings-GPUs?

Nordamerika führte im Jahr 2025 mit einem Anteil von 36,16 %, unterstützt durch Hyperscaler-GPU-Infrastruktur, industrielle Software-Tiefe und starke Einführung in Automobil-, Luft- und Raumfahrt-, Halbleiter- und Verteidigungsanwendungsfällen.

Welche Region wächst am schnellsten bei Bereitstellungen digitaler Zwillings-GPUs?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 49,07 % bis 2031, angetrieben durch die Digitalisierung von Halbleiterfabriken, intelligente Fertigungsprogramme und wachsende KI-Computing-Investitionen.

Welcher Endnutzersektor trägt die meiste Nachfrage bei?

Die Fertigung hielt im Jahr 2025 den größten Endnutzeranteil mit 33,66 %, da Fabriken GPU-gestützte Zwillinge für Layout-Planung, Simulation, Robotikvalidierung und Prozessoptimierung nutzen.

Welche Anwendung wächst in diesem Bereich am schnellsten?

Robotik und autonome Systeme werden bis 2031 voraussichtlich mit einer CAGR von 49,24 % wachsen, da Betreiber physikalisch genaue Simulation für das Training von Roboterrichtlinien, Flottentest und synthetische Datengenerierung benötigen.

Was verlangsamt die breitere Einführung GPU-gestützter digitaler Zwillinge?

Die Hauptbarrieren sind die hohen Kosten für GPU-Infrastruktur mit hohem Speicher und Kühlung sowie Interoperabilitätslücken zwischen PLM-, CAE-, IoT- und Live-Zwillingsplattformen, die die Bereitstellungskomplexität und -kosten erhöhen.

Seite zuletzt aktualisiert am: