Festbreitbandmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

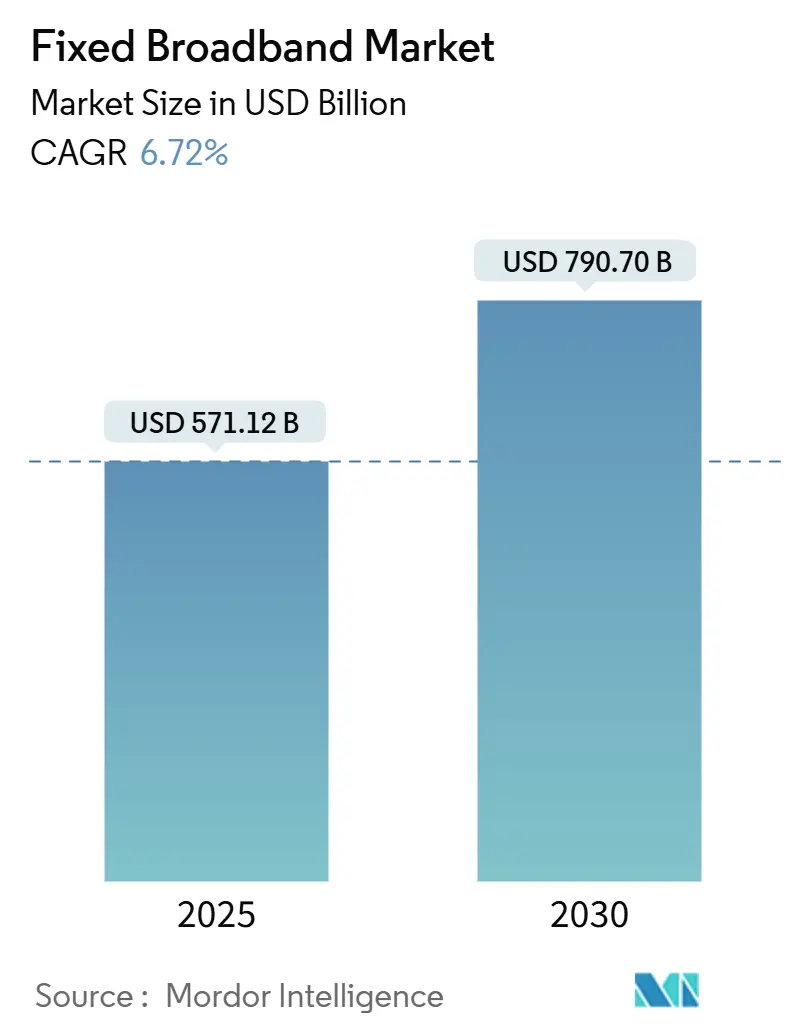

| Marktgröße (2025) | 571.12 Milliarden US-Dollar |

| Marktgröße (2030) | 790.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.72% CAGR |

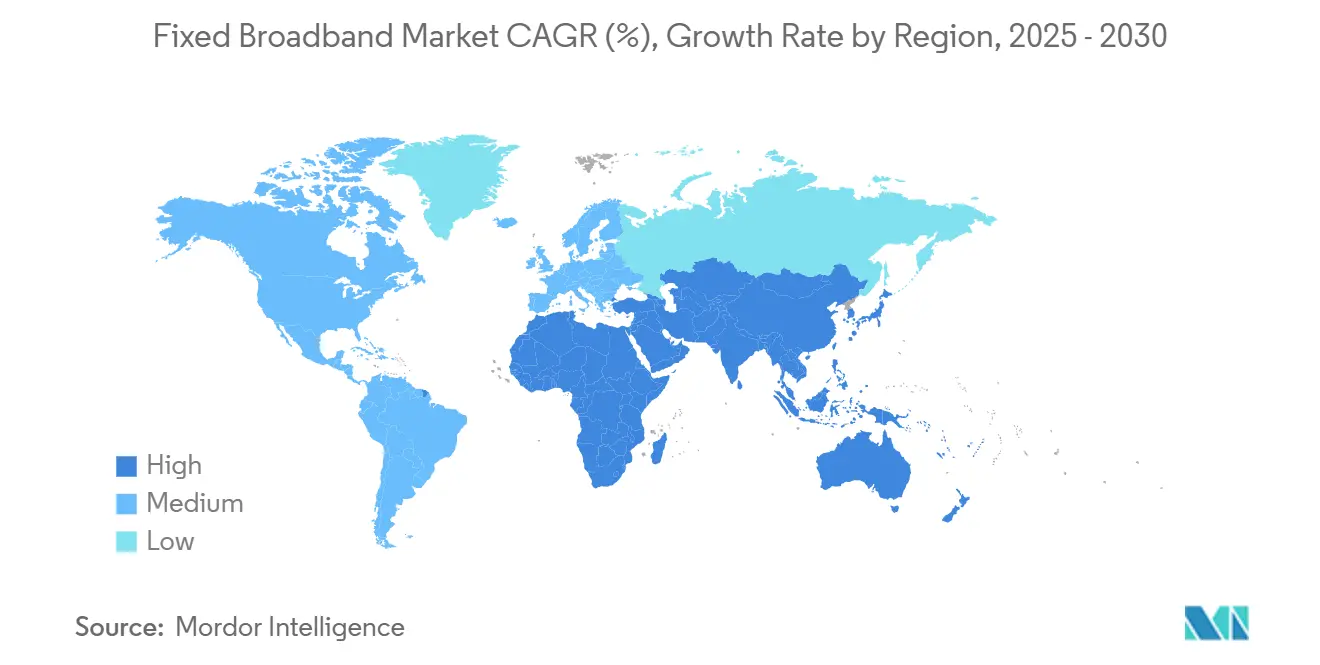

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Festbreitbandmarktanalyse von Mordor Intelligence

Die Größe des Festbreitbandmarkts wird im Jahr 2025 auf 571,12 Milliarden USD geschätzt und soll bis 2030 einen Wert von 790,70 Milliarden USD erreichen, bei einer CAGR von 6,72 % während des Prognosezeitraums (2025–2030). Steigende staatliche Infrastrukturfinanzierung, beschleunigter Glasfaserausbau sowie bandbreitenintensive Verbraucher- und Unternehmensanwendungen sind die primären Wachstumstreiber. Netzbetreiber stellen Kupferleitungen ein und rüsten Kabelnetze auf Glasfaser bis zu den Räumlichkeiten um, während der 5G-Festfunk-Breitbandzugang (FWA) eine ergänzende Option für unterversorgte Gebiete bietet. Angebotsseitige Innovationen bei optischen Komponenten, Netzwerkautomatisierung und offenen Großhandelsmodellen fördern die Wettbewerbsintensität, auch wenn Lieferkettenengpässe und Handelskontrollen die Bereitstellungskosten erhöhen. Die Region Asien-Pazifik behält ihre Führungsposition aufgrund groß angelegter FTTH-Ausbauten, während der Nahe Osten und Afrika das schnellste Wachstum verzeichnen, da Regierungen Konnektivität in ihre nationalen digitalen Agenden einbetten.

Wichtigste Erkenntnisse des Berichts

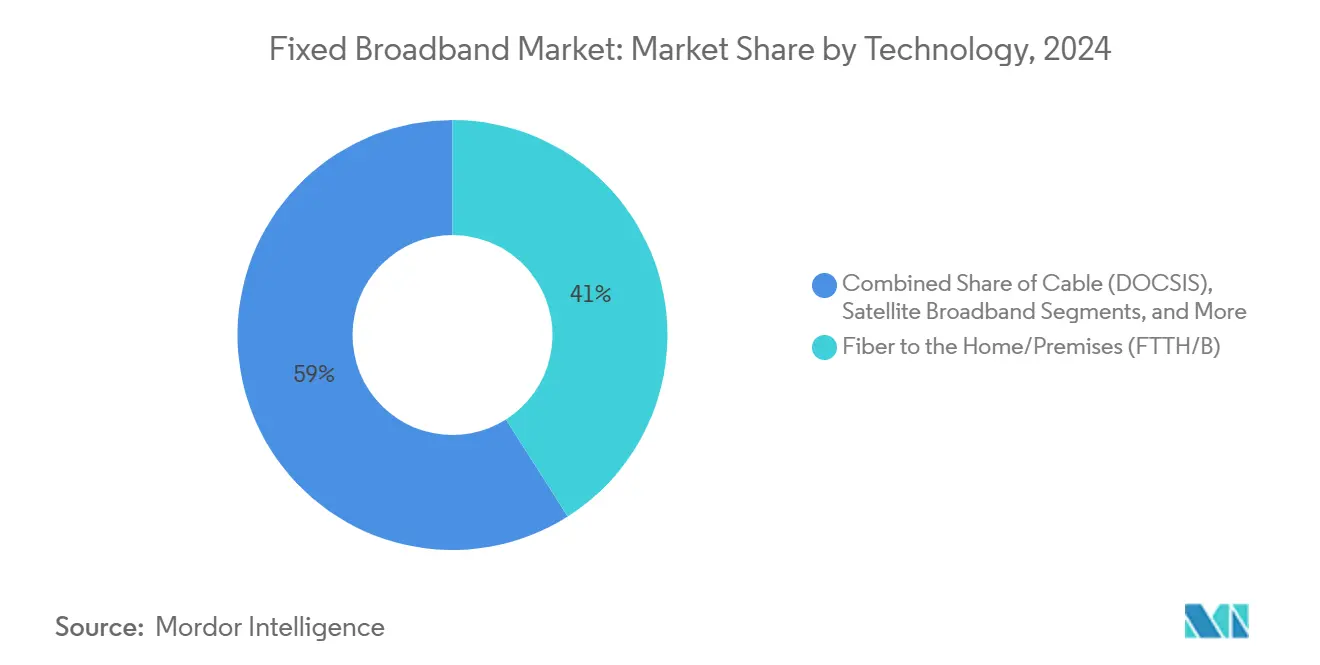

- Nach Technologie führte Glasfaser bis zum Haus/Gebäude (FTTH/B) mit einem Umsatzanteil von 41,00 % im Jahr 2024; der Festfunk-Breitbandzugang (5G/LTE) hingegen soll bis 2030 mit einer CAGR von 13,1 % wachsen.

- Nach Geschwindigkeitsstufe entfielen 59,63 % des Festbreitband-Umsatzanteils im Jahr 2024 auf Verbindungen von 100 Mbps bis 1 Gbps. Dienste über 1 Gbps (Multi-Gig) sollen bis 2030 mit einer CAGR von 13,16 % wachsen.

- Nach Endnutzer entfiel auf das Privatsegment im Jahr 2024 ein Anteil von 85,14 % am Festbreitband-Umsatz, während das Gewerbesegment bis 2030 voraussichtlich mit einer CAGR von 8,51 % wachsen wird.

- Nach Anwendung entfiel auf das Segment Video-Streaming und Unterhaltung im Jahr 2024 ein Anteil von 67,97 % am Festbreitband-Umsatz, während das Segment Online-Gaming und immersive Medien bis 2030 voraussichtlich mit einer CAGR von 12,56 % wachsen wird.

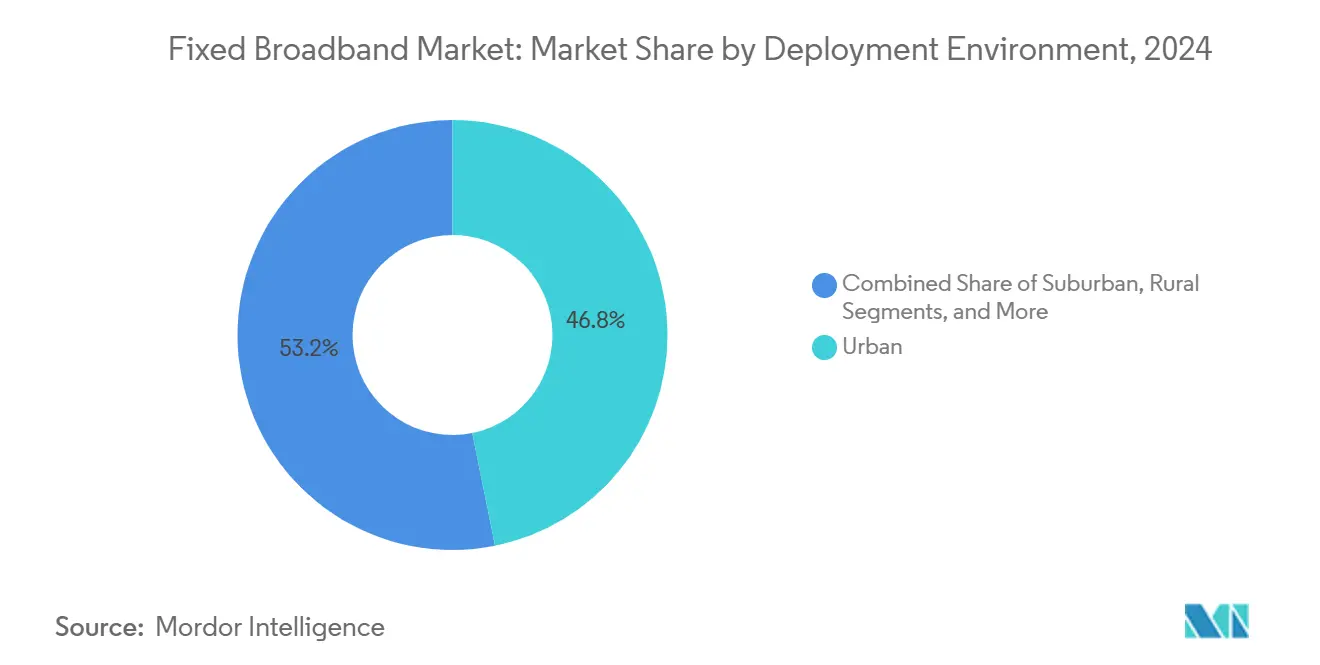

- Nach Bereitstellungsumgebung entfiel auf das städtische Segment im Jahr 2024 ein Anteil von 46,84 % am Festbreitband-Umsatz, und es soll bis 2030 mit einer CAGR von 8,09 % wachsen.

- Nach Eigentümerschaft entfiel auf das Segment der etablierten Telekommunikationsunternehmen im Jahr 2024 ein Anteil von 43,70 % am Festbreitband-Umsatz, während das Segment der Festfunk-Internetdienstanbieter bis 2030 voraussichtlich mit einer CAGR von 9,11 % wachsen wird.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 54,91 %, während der Nahe Osten und Afrika bis 2030 eine CAGR von 7,91 % verzeichnen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Festbreitbandmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter FTTH-Ausbau in Entwicklungsländern | +1.8% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Breitbandförderung und BEAD-ähnliche Subventionen | +1.5% | Global, mit Schwerpunkt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Nachfrageanstieg durch bandbreitenintensive Anwendungsfälle (4K/VR, Cloud-Gaming) | +1.2% | Global, angeführt von Nordamerika und entwickeltem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| 5G FWA und Satellit als Nachfragetreiber für Glasfaser-Backhaul | +1.0% | Ländliche und vorstädtische Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| KI-gestützte Netzwerkautomatisierung zur Senkung der Betriebskosten und Beschleunigung des Ausbaus | +0.8% | Global, frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nachhaltige Netzwerkanforderungen zugunsten von Glasfaser gegenüber Kupfer | +0.4% | EU und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter FTTH-Ausbau treibt Infrastrukturtransformation voran

Entwicklungsländer priorisieren Glasfaser zur Steigerung der digitalen Wettbewerbsfähigkeit, wobei China im Jahr 2024 45 Millionen FTTH-Verbindungen hinzufügte und Indien bis 2025 250.000 Dörfer anstrebt. [1]Ministerium für Elektronik und Informationstechnologie Indien, "BharatNet-Programm," meity.gov.in Vietnams städtische Glasfaserdurchdringung überstieg im Jahr 2024 85 %, was eine rasche Migration von Kupfer signalisiert. Die Vorlaufzeiten für spezialisierte optische Ausrüstung haben sich von 12 auf 18 Wochen verlängert, was Anbietern wie Huawei und Nokia zugute kommt, während Netzbetreiber vor der Herausforderung stehen, Lagerbestände zu sichern. Regionale Bauunternehmen gewinnen Aufträge, da etablierte Anbieter Kapital von der Wartung von Altnetzen auf Neubauten umlenken. Der Festbreitbandmarkt gewinnt an Resilienz, da Glasfaser skalierbare Multi-Gigabit-Upgrades ohne wiederholte Tiefbauarbeiten ermöglicht und so die Amortisationszeiten für Netzbetreiber verkürzt.

Staatliche Förderprogramme gestalten die Marktdynamik neu

Das BEAD-Programm der Vereinigten Staaten in Höhe von 42,5 Milliarden USD subventioniert Glasfaser in nicht versorgten Gebieten und schreibt die Rentabilitätsschwellen für private Netzbetreiber neu. Europas Digitales Jahrzehnt stellt 165 Milliarden EUR für Gigabit-Abdeckung bereit, und Deutschland allein stellt 12 Milliarden EUR für ländliche Glasfaser bereit. Diese Anreize ziehen Überausbauer an, die etablierte Anbieter in Gebieten herausfordern, die einst als unwirtschaftlich galten. Offene Zugangsverpflichtungen generieren Großhandelseinnahmen für kleinere Internetdienstanbieter und fördern den Preiswettbewerb. Staatliche Initiativen wie Kaliforniens Middle-Mile-Projekt schaffen Hauptstrecken, die die inkrementellen Ausbaukosten für die letzte Meile senken. Insgesamt beschleunigen Subventionen den Festbreitbandmarkt in Richtung nahezu universeller Abdeckung.

Bandbreitenintensive Anwendungen definieren Geschwindigkeitsanforderungen neu

4K-Video erfordert 25 Mbps pro Stream, und 8K überschreitet 100 Mbps; Microsofts Xbox Cloud Gaming und NVIDIAs GeForce Now benötigen jeweils 50 Mbps mit einer Latenz unter 20 ms. [2]Microsoft, "Xbox Cloud Gaming Plattform-Erweiterung," microsoft.com Meta- und Apple-VR-Headsets übertragen während immersiver Sitzungen 150–300 Mbps und erhöhen den Spitzenbedarf der Haushalte weit über historische Durchschnittswerte hinaus. Kabel-DOCSIS-Systeme stoßen bei gleichzeitigem Streaming auf Upstream-Engpässe, während FTTH symmetrische Gigabit-Dienste unterstützt. Verizon verzeichnete im Jahr 2024 ein Wachstum von 40 % gegenüber dem Vorjahr bei Gigabit-Plan-Abonnements, da Verbraucher für die Nutzung von 4K auf mehreren Bildschirmen aufrüsteten. [3]Verizon Communications, "Netzwerkautomatisierung und KI-Fortschritte," verizon.com Diese Muster treiben Premium-Geschwindigkeitsstufen voran und verankern das Umsatzwachstum im Festbreitbandmarkt.

KI-Netzwerkautomatisierung transformiert die Betriebswirtschaft

Netzbetreiber, die maschinelles Lernen zur Orchestrierung einsetzen, reduzieren manuelle Störungsmeldungen und verkürzen Reparaturzeiten, mit berichteten Betriebskosteneinsparungen von 15–20 %. Verizons Plattform verarbeitet täglich 1,2 Milliarden Ereignisse, was zu einer Reduzierung der Dienstunterbrechungen um 35 % führt. Prädiktive Analysen optimieren Spleißpositionen und verkürzen Bauzeitpläne um 25 %. Kleinere Internetdienstanbieter nutzen cloud-gehostete KI, um die Servicequalität etablierter Anbieter ohne entsprechenden Personalaufwand zu erreichen. Edge-basierte KI ermöglicht zudem latenzarme Unternehmensdienste und positioniert Netzbetreiber als Anbieter verwalteter Lösungen. Mit zunehmender Automatisierung schlagen sich Kostenvorteile in aggressiver Preisgestaltung nieder und verschärfen den Wettbewerb in der Festbreitbandbranche.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Tiefbau-Investitionskosten und Fachkräftemangel | -1.1% | Global, besonders ausgeprägt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Breitbandpreiserhöhungen, die die Akzeptanz in Niedrig-ARPU-Zonen dämpfen | -0.8% | Schwellenmärkte und ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Wettbewerbsbedrohung durch Sättigung des mobilen Breitbands in städtischen Kerngebieten | -0.6% | Städtische Gebiete in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Geopolitische Handelskontrollen bei der Lieferkette für optische Komponenten | -0.5% | Global, konzentrierte Auswirkungen in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baukosteninflation schränkt das Ausbautempo ein

Die Tiefbauausgaben stiegen im Jahr 2024 um 25–30 %, da Tiefbaukolonnen knapp und Materialien teurer wurden. Die Löhne zertifizierter Glasfasertechniker stiegen in US-amerikanischen Ballungsräumen um 20 %, während Genehmigungsrückstände Projekte um bis zu sechs Monate verzögerten. Kapitalknapp aufgestellte Überausbauer verschoben neue Märkte, und einige etablierte Anbieter verlangsamten Randausbauarbeiten, um Kapital zu schonen. Ausrüstungsanbieter sehen Chancen in Mikrotrenching und Plug-and-Play-Abschlusskits, die den Arbeitsstundenaufwand reduzieren. Dennoch könnten kurzfristige Ausbauziele im Rahmen staatlicher Programme verfehlt werden, wenn sich das Arbeitsangebot nicht erholt, was das Expansionstempo des Festbreitbandmarkts dämpft.

Sättigung des mobilen Breitbands bedroht die Relevanz von Festnetzanschlüssen

Städtisches 5G liefert Geschwindigkeiten von 200–400 Mbps und verringert den Abstand zu Einstiegsangeboten im Festbreitbandbereich. T-Mobiles 5G-Heiminternet gewann im Jahr 2024 2,8 Millionen Abonnenten hinzu und verdrängte Kabelanbieter in dicht besiedelten Stadtvierteln. [4]T-Mobile US, "5G-Heiminternet-Abonnentenwachstum," t-mobile.com Unbegrenzte Mobilfunktarife sprechen Einpersonenhaushalte an, und das Tethering über Mobilgeräte reicht für gelegentliches Streaming aus. Folglich müssen Festnetzbetreiber ultraschnelle und latenzarme Anwendungen als Upselling anbieten, um Aufpreise zu rechtfertigen. Kabelanbieter beschleunigen DOCSIS 4.0 und Glasfaser-Upgrades, während Versorgungsunternehmen offene Glasfaserzugänge erkunden, um Kunden zu halten. Langfristig differenziert sich der Festbreitbandmarkt durch Multi-Gigabit-Kapazität und Servicegütegarantien, anstatt allein auf nominale Download-Geschwindigkeiten zu setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Glasfaser-Upgrades verankern die langfristige Strategie

Glasfaser bis zum Haus verzeichnete im Jahr 2024 einen Umsatzanteil von 41,0 % und soll seinen Vorsprung ausbauen, da Förderprogramme auf FTTH ausgerichtet sind. Der Festfunk-Breitbandzugang wächst mit einer CAGR von 13,1 %, angetrieben durch die Wiederverwendung von 5G-Spektrum und niedrigere Bereitstellungskosten, bleibt jedoch ergänzend. Kabel-DOCSIS-Upgrades bleiben dort relevant, wo Freileitungsanlagen vorhanden sind, aber Upstream-Einschränkungen veranlassen Kabelnetzbetreiber, Glasfaser in Neubaugebieten zu überlagern. DSL erlebt weiterhin einen kontrollierten Rückgang, da Regulierungsbehörden die Mindestbreitbandgeschwindigkeit neu definieren, die DSL nicht erfüllen kann.

Die Wettbewerbsdynamik begünstigt Akteure, die sowohl Glasfaser als auch FWA kontrollieren und so Märkte nach Dichte und Einkommen segmentieren können. Starlinks Konstellation im niedrigen Erdorbit überstieg im Jahr 2024 2,3 Millionen Abonnenten und bewies die Tragfähigkeit von Satelliten in abgelegenen Gebieten. Verizons 5G-Heiminternet zeigt, dass Mobilfunkbetreiber ohne Tiefbauarbeiten in Festbreitbandmärkte eintreten können. Regulierungsbehörden, die Mittelband-Spektrum zuweisen, erlegen häufig ländliche Versorgungspflichten auf, was indirekt die Backhaul-Nachfrage steigert und den Technologiemix des Festbreitbandmarkts stärkt.

Nach Geschwindigkeitsstufe: Multi-Gigabit wird zum neuen Premium

Dienste zwischen 100 Mbps und 1 Gbps machten im Jahr 2024 59,63 % des Umsatzes aus und spiegeln den Mainstream-Bedarf der Haushalte wider. Angebote über 1 Gbps verzeichnen eine CAGR von 13,16 %, da Unternehmen, Gamer und Content-Ersteller symmetrischen Durchsatz fordern. Einstiegsstufen bis zu 25 Mbps schrumpfen, da Regierungen die Mindestdienstdefinitionen anheben.

Netzbetreiber monetarisieren Premium-Stufen durch wertschöpfende Bündel wie Cybersicherheit und verwaltetes WLAN. Comcast verzeichnete im Jahr 2024 einen Anstieg der Multi-Gig-Nutzung im Privatkundenbereich um 85 %. Glasfaserbetreiber können über XGS-PON mit minimalen inkrementellen Investitionskosten auf 10 Gbps aufrüsten, während Kabelnetzbetreiber ihre Knotenarchitektur für symmetrische Geschwindigkeiten überarbeiten müssen, was die Kapitalallokation beeinflusst. Diese Divergenz zementiert die strategische Bedeutung von Glasfaser im Festbreitbandmarkt.

Nach Endnutzer: Gewerbliche Akzeptanz gewinnt an Dynamik

Privatkunden machten im Jahr 2024 85,14 % des Umsatzes aus, während gewerbliche Leitungen mit einer CAGR von 8,51 % wuchsen, da hybrides Arbeiten zur Normalität wird. Kleine und mittlere Unternehmen verlassen sich zunehmend auf glasfaserbasierte Dienste für Videokonferenzen, Cloud-Anwendungen und Datensicherungen. Unternehmenskunden fordern Servicegütevereinbarungen und redundante Konnektivität, was den durchschnittlichen Umsatz pro Nutzer für Breitbandanbieter steigert. Diese Entwicklung im gewerblichen Markt unterstreicht die wachsende Bedeutung von Hochgeschwindigkeitsinternet als kritische Infrastruktur und nicht nur als bloße Versorgungsleistung.

AT&Ts Geschäftsglasfaserkonten stiegen im Jahr 2024 um 12 %. Netzbetreiber bündeln SD-WAN, Sicherheit und Unified Communications, um den Wallet-Anteil zu vergrößern. Gleichzeitig rüsten Privatkunden auf höhere Stufen auf, um gleichzeitige Videomeetings und Streaming zu ermöglichen. Die konvergierenden Bedürfnisse von Heimarbeitsplätzen und kleinen und mittleren Unternehmen verwischen die Segmentierungsgrenzen im Festbreitbandmarkt.

Nach Anwendung: Gaming und immersive Medien beschleunigen sich

Video-Streaming dominierte im Jahr 2024 mit 67,97 % des Datenverkehrs, während Online-Gaming und immersive Medien eine CAGR von 13,56 % verzeichneten. NVIDIAs GeForce Now erfordert dauerhaft 50 Mbps und eine Latenz unter 20 ms, was den Fall für Glasfaser stärkt. Fernarbeit und Telemedizin halten den erhöhten Basisverkehr aufrecht, während Smart-Home-Geräte persistente, bandbreitenarme, aber latenzempfindliche Datenströme beitragen.

Die Entwicklung von Anwendungen begünstigt zunehmend latenzarme, hochbandbreitige Dienste und unterscheidet Festbreitband von mobilen Alternativen. Industrielle und unternehmerische Automatisierung treibt die Nachfrage nach dediziertem Internetzugang und Servicegütegarantien an und schafft Möglichkeiten für Einnahmen aus verwalteten Diensten. Die wachsende Akzeptanz bandbreitenintensiver Anwendungen rechtfertigt Betreiberinvestitionen in Glasfaserinfrastruktur und legt gleichzeitig die Grenzen veralteter Kupfer- und Kabelnetze offen, die an ihre Kapazitätsgrenzen stoßen.

Nach Bereitstellungsumgebung: Vorstädtische und ländliche Gebiete holen auf

Städtische Märkte mit dichter Bevölkerung nehmen Glasfaserausbau zunehmend an, bedingt durch die hohe Kundendichte und das erhebliche Umsatzpotenzial. Umgekehrt setzen ländliche Gebiete zunehmend auf Festfunk- und Satellitenlösungen, um eine kosteneffiziente Abdeckung zu erreichen. Städtische Zonen trugen im Jahr 2024 46,84 % zum Umsatz bei, mit einer CAGR von 8,09 %, da die Glasfaserverdichtung in Ballungsräumen fortgesetzt wurde. Subventionierte Ausbauten verlagern den Fokus auf vorstädtische und ländliche Landkreise, wo BEAD-Zuschüsse Investitionen absichern. Charter investierte im Jahr 2024 2,1 Milliarden USD in ländliche Glasfaser und nutzte dabei staatliche Mittel.

Spezialisierte Netzbetreiber, darunter städtische Glasfaser-Überausbauer und ländliche Festfunk-Internetdienstanbieter, nutzen Chancen, die durch die sich wandelnde Dynamik der Bereitstellungsumgebung entstehen. FWA und Satellit bieten kurzfristige Abdeckung, aber politische Entscheidungsträger bevorzugen weiterhin Glasfaser für die Langlebigkeit. Offene Zugangsverpflichtungen ermöglichen es Großhandelsteilnehmern, staatlich finanzierte Backbones in Einzelhandelswettbewerb umzuwandeln und so die Reichweite des Festbreitbandmarkts zu vergrößern.

Nach Eigentümerschaft: Wettbewerbsfähige Überausbauer stören etablierte Anbieter

Etablierte Telekommunikationsunternehmen hielten im Jahr 2024 43,70 % der Leitungen, sehen sich jedoch einer CAGR von 9,11 % durch Festfunk-Internetdienstanbieter und Glasfaser-Überausbauer gegenüber. Kabel-Mehrfachsystembetreiber nutzen ihre bestehende Infrastruktur, um Breitbanddienste auszubauen, während sie gleichzeitig mit dem Wettbewerb durch Glasfaserausbauten in ihren Versorgungsgebieten umgehen müssen. Wettbewerbsfähige Glasfaser-Überausbauer zielen strategisch auf bestimmte Märkte mit fortschrittlichen Technologieangeboten ab und zwingen etablierte Anbieter, ihre Netzwerk-Upgrades zu beschleunigen.

Im Jahr 2024 expandierte Google Fiber in 22 neue Märkte und verdeutlichte damit, wie gut finanzierte Überausbauer effektiv mit etablierten Netzbetreibern konkurrieren können, indem sie überlegene Dienste anbieten. Diese Entwicklung in der Eigentümerschaftslandschaft spiegelt eine bedeutende Verschiebung der Wettbewerbsdynamik wider, bei der technologische Vorteile und Zugang zu Kapital eine wichtigere Rolle bei der Bestimmung der Marktposition spielen als traditionelle Versorgungsgebiete. Kommunale Breitbandinitiativen verbessern nicht nur die Servicequalität, sondern fördern auch öffentlich-private Partnerschaften und erhöhen den Wettbewerbsdruck auf kommerzielle Anbieter. Obwohl dieser infrastrukturbasierte Wettbewerb den Verbrauchern durch verbesserte Dienste und Preisgestaltung zugute kommt, stellt er erhebliche Herausforderungen für Netzbetreiber dar, die die erforderlichen Netzwerkinvestitionen und Servicefähigkeiten nicht aufbringen können.

Geografische Analyse

Die Region Asien-Pazifik machte im Jahr 2024 54,91 % des Umsatzes aus, da China und Indien groß angelegte FTTH-Agenden umsetzten. China Telecom und China Mobile fügten 45 Millionen neue Glasfaserleitungen hinzu, während BharatNet 180.000 Dörfer anschloss. Südkorea und Japan überschreiten jeweils 85 % Glasfaserdurchdringung und schaffen reife Hochpreisumgebungen, die Multi-Gigabit-Akzeptanz demonstrieren. Südostasiatische Nationen wie Vietnam und die Philippinen beschleunigen den Glasfaserausbau als Reaktion auf rasche Urbanisierung.

Nordamerika profitiert vom BEAD-Programm, das die ländliche Wirtschaftlichkeit grundlegend verbessert. Verizon verzeichnete im Jahr 2024 netto 389.000 Fios-Zugänge, und Kabelnetzbetreiber jagen ländliche Subventionen, um ihre Netze auszubauen. Kanadas Strategie für universellen Zugang finanziert Fernausbauten in der Arktis und den atlantischen Provinzen. Wettbewerbsfähige Überausbauer nutzen Private Equity, um Vororte gezielt auszuwählen und die Größe des Festbreitbandmarkts in mittelgroßen Städten auszubauen.

Europas Digitales Jahrzehnt setzt ein Ziel für 2030, Gigabit für alle bereitzustellen, und bündelt öffentliche Zuschüsse und privates Kapital. Deutsche Telekom AG investiert jährlich 6 Milliarden EUR in deutsches FTTH, während die britischen Alternativnetzbetreiber, einschließlich Openreach, bis 2025 85 % Vollglasfaserabdeckung anstreben. Offene Zugangsregulierung fördert Großhandelseinnahmeströme und hält die Einzelhandelspreise im Zaum. Der Nahe Osten und Afrika verzeichnen mit 7,91 % die höchste CAGR, da Saudi-Arabiens Vision 2030 und die metropolitanen Glasfaserkorridore Südafrikas neue Ausbauten vorantreiben. Golfstaaten setzen Glasfaser als Teil der wirtschaftlichen Diversifizierung ein, während subsaharische Nationen auf FWA setzen, um die Konnektivitätslücke zu überbrücken.

Wettbewerbslandschaft

Der globale Festbreitbandmarkt weist ein moderates Konzentrationsmaß auf. Netzbetreiber priorisieren zunehmend infrastrukturbasierten Wettbewerb und konzentrieren sich auf den Glasfaserausbau anstatt auf die Pflege von Altnetzen. Diese Strategie zielt darauf ab, Premium-Serviceeinnahmen zu sichern und Marktpositionen zu stärken. Das Aufkommen des 5G-Festfunk-Breitbandzugangs erleichtert den schnellen Markteintritt ohne umfangreiche Tiefbauarbeiten, während Satellitenkonstellation Konnektivitätsherausforderungen in bisher unwirtschaftlichen ländlichen Märkten adressieren.

In unterversorgten ländlichen und vorstädtischen Gebieten entstehen Chancen, unterstützt durch staatliche Initiativen wie das BEAD-Programm, die die Bereitstellungswirtschaft für wettbewerbsfähige Anbieter verbessern. Zu den Akteuren, die den Markt neu gestalten, gehören kommunale Breitbandprojekte, durch Private Equity finanzierte Glasfaser-Überausbauer und Technologieunternehmen wie Google Fiber, die überlegenen Kapitalzugang nutzen, um in den Markt einzutreten. Der Einsatz von künstlicher Intelligenz im Netzbetrieb schafft Wettbewerbsvorteile durch Senkung der Betriebskosten und Verbesserung der Servicequalität.

Netzbetreiber, die Multi-Gigabit-Dienste mit geringer Latenz anbieten können, gewinnen einen Wettbewerbsvorteil, was die Notwendigkeit kontinuierlicher Investitionen in Infrastruktur und technologische Weiterentwicklungen verstärkt. Darüber hinaus schaffen die Anforderungen der Bundesbehörde für Kommunikation an offenen Zugang für staatlich finanzierte Ausbauten Großhandelsmöglichkeiten und fördern gleichzeitig wettbewerbsfähige Marktdynamiken in verschiedenen Bereitstellungsumgebungen.

Marktführer in der Festbreitbandbranche

China Telecom Corporation Limited

China Mobile Limited

Comcast Corporation

AT&T Inc.

Verizon Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: T-Mobile und KKR schlossen die Übernahme von Metronet ab und integrierten dessen FTTH-Netzabdeckung und Kundenstamm.

- September 2024: Verizon Communications gab die Übernahme von Frontier Communications für 20 Milliarden USD bekannt und fügte damit 2,2 Millionen potenzielle Glasfaserstandorte in 25 Bundesstaaten hinzu.

- September 2024: TPG schloss eine Vereinbarung mit AT&T ab, um dessen verbleibenden 70-%-Anteil an DIRECTV zu erwerben, vorbehaltlich der üblichen Genehmigungen.

Berichtsumfang des globalen Festbreitbandmarkts

| Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) |

| Digitale Teilnehmeranschlussleitung (DSL) und Kupfer |

| Festfunk-Breitbandzugang (5G/LTE) |

| Satellitenbreitband |

| Bis zu 25 Mbps |

| 100 Mbps – 1 Gbps |

| Über 1 Gbps (Multi-Gig) |

| Privat |

| Gewerbe |

| Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien |

| Fernarbeit und Cloud-Zusammenarbeit |

| Smart-Home und IoT-Konnektivität |

| Telemedizin und Fernunterricht |

| Industrielle und unternehmerische Automatisierung |

| Städtisch |

| Vorstädtisch |

| Ländlich |

| Abgelegen und schwer erreichbar |

| Etablierte Telekommunikationsunternehmen |

| Wettbewerbsfähige Glasfaser-Überausbauer |

| Kabel-Mehrfachsystembetreiber |

| Festfunk-Internetdienstanbieter |

| Satellitennetzwerkbetreiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Glasfaser bis zum Haus/Gebäude (FTTH/B) | |

| Kabel (DOCSIS) | ||

| Digitale Teilnehmeranschlussleitung (DSL) und Kupfer | ||

| Festfunk-Breitbandzugang (5G/LTE) | ||

| Satellitenbreitband | ||

| Nach Geschwindigkeitsstufe | Bis zu 25 Mbps | |

| 100 Mbps – 1 Gbps | ||

| Über 1 Gbps (Multi-Gig) | ||

| Nach Endnutzer | Privat | |

| Gewerbe | ||

| Nach Anwendung | Video-Streaming und Unterhaltung | |

| Online-Gaming und immersive Medien | ||

| Fernarbeit und Cloud-Zusammenarbeit | ||

| Smart-Home und IoT-Konnektivität | ||

| Telemedizin und Fernunterricht | ||

| Industrielle und unternehmerische Automatisierung | ||

| Nach Bereitstellungsumgebung | Städtisch | |

| Vorstädtisch | ||

| Ländlich | ||

| Abgelegen und schwer erreichbar | ||

| Nach Eigentümerschaft | Etablierte Telekommunikationsunternehmen | |

| Wettbewerbsfähige Glasfaser-Überausbauer | ||

| Kabel-Mehrfachsystembetreiber | ||

| Festfunk-Internetdienstanbieter | ||

| Satellitennetzwerkbetreiber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der globale Glasfaserausbau bis 2030?

Glasfaserleitungen expandieren mit einer CAGR von 6,72 %, angetrieben durch Förderprogramme und Ausbauten in Entwicklungsländern, die den Festbreitbandmarkt auf einem stetigen Wachstumspfad halten.

Welche Region führt die aktuellen Breitbandeinnahmen an?

Asien-Pazifik trägt 54,91 % des globalen Umsatzes bei und profitiert von den umfangreichen FTTH-Investitionen Chinas und Indiens.

Welche Rolle spielt der 5G-Festfunk-Breitbandzugang in unterversorgten Gebieten?

5G FWA wächst mit einer CAGR von 13,1 % und bietet schnell verfügbare Konnektivität dort, wo Glasfaser-Tiefbauarbeiten unwirtschaftlich sind, und dient häufig als Einstieg in den künftigen Glasfaser-Backhaul.

Warum gewinnen Multi-Gigabit-Stufen an Bedeutung?

Steigende 4K/8K-Streaming-, VR- und Cloud-Gaming-Nachfrage erfordert symmetrischen hohen Durchsatz und treibt eine CAGR von 13,16 % für Dienste über 1 Gbps an, was den ARPU für Netzbetreiber erhöht.

Wie beeinflussen staatliche Subventionen den Wettbewerb?

Programme wie BEAD und das EU-Digitale Jahrzehnt reduzieren das Investitionsrisiko, ziehen Überausbauer an und schreiben offenen Großhandelszugang vor, was den Wettbewerb intensiviert und die Größe des Festbreitbandmarkts ausdehnt.

Was ist der wichtigste betriebliche Nutzen von KI im Netzwerkmanagement?

KI-gestützte Automatisierung senkt die Betriebskosten um bis zu 20 % und reduziert Ausfälle um etwa ein Drittel, was Netzbetreibern hilft, höhere Zuverlässigkeit zu wettbewerbsfähigen Preisen anzubieten.

Seite zuletzt aktualisiert am: