Marktgröße und Marktanteil der Telecom Edge Infrastructure

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

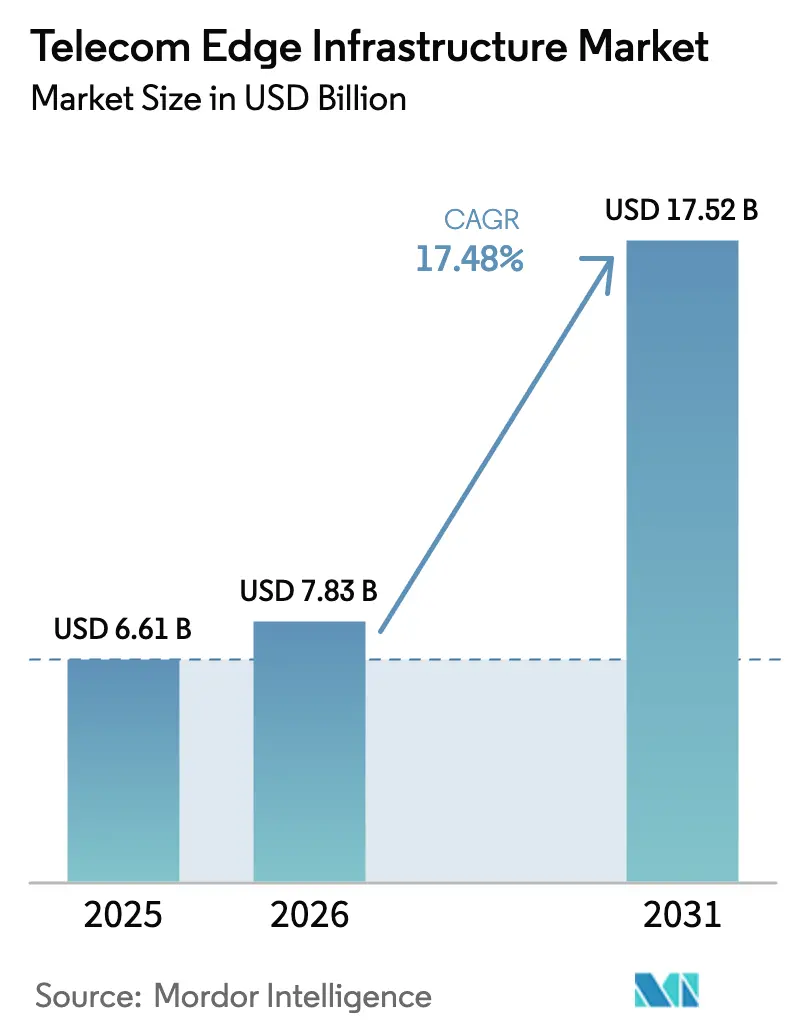

| Marktgröße (2026) | 7.83 Milliarden US-Dollar |

| Marktgröße (2031) | 17.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.48% CAGR |

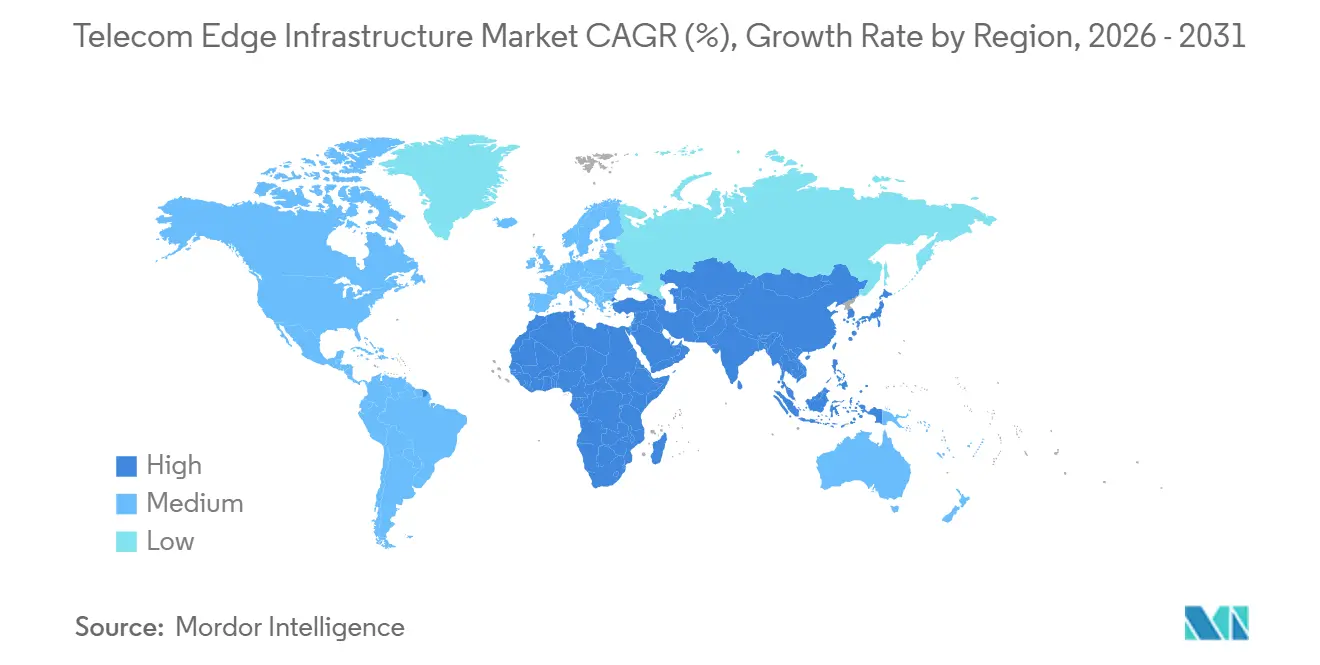

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

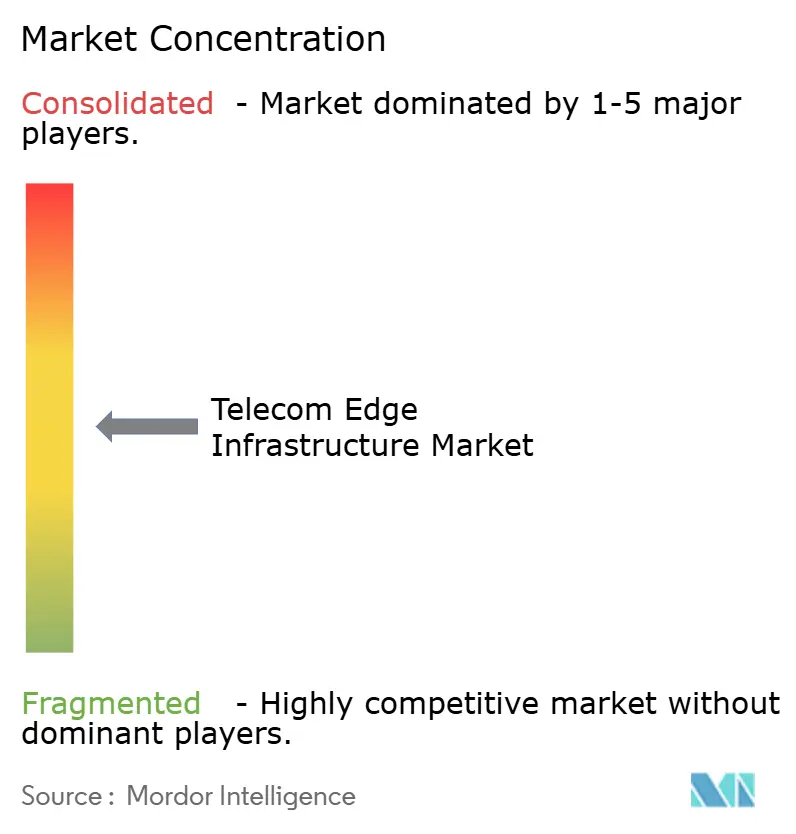

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Telecom Edge Infrastructure von Mordor Intelligence

Die Marktgröße der Telecom Edge Infrastructure wird voraussichtlich von 6,61 Milliarden USD im Jahr 2025 auf 7,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 17,52 Milliarden USD bei einem CAGR von 17,48 % über 2026–2031 erreichen. Steigendes Datenaufkommen durch 5G-Geräte, strengere Latenzziele für die Fabrikautomatisierung und die Umverteilung von Investitionsausgaben der Tier-1-Betreiber hin zu Mikro-Edge-Knoten treiben diese Beschleunigung voran. Hardware dominiert die Ausgaben nach wie vor, doch softwaredefinierte Netzwerkfunktionen und Orchestrierungsplattformen gewinnen inkrementellen Wert, da Netzbetreiber von zweckgebundenen Appliances auf Cloud-native Workloads umsteigen. Hyperscale-Cloud-Anbieter betten Rechenkapazität in Entfernungen von Zellstandorten ein und ermöglichen Unternehmen schnellen Zugang zu einer Hin- und Rücklatenz von unter 10 Millisekunden, wodurch das Kräfteverhältnis zulasten traditioneller Gerätehersteller verschoben wird. Regulatorische Fristen für Gigabit-Konnektivität und Datenspeicherung im Inland erhöhen den Handlungsdruck, während energiesparende RAN-Controller die Gesamtbetriebskosten verbessern und den wirtschaftlichen Nutzen verteilter Bereitstellungen stärken.

Wichtigste Erkenntnisse des Berichts

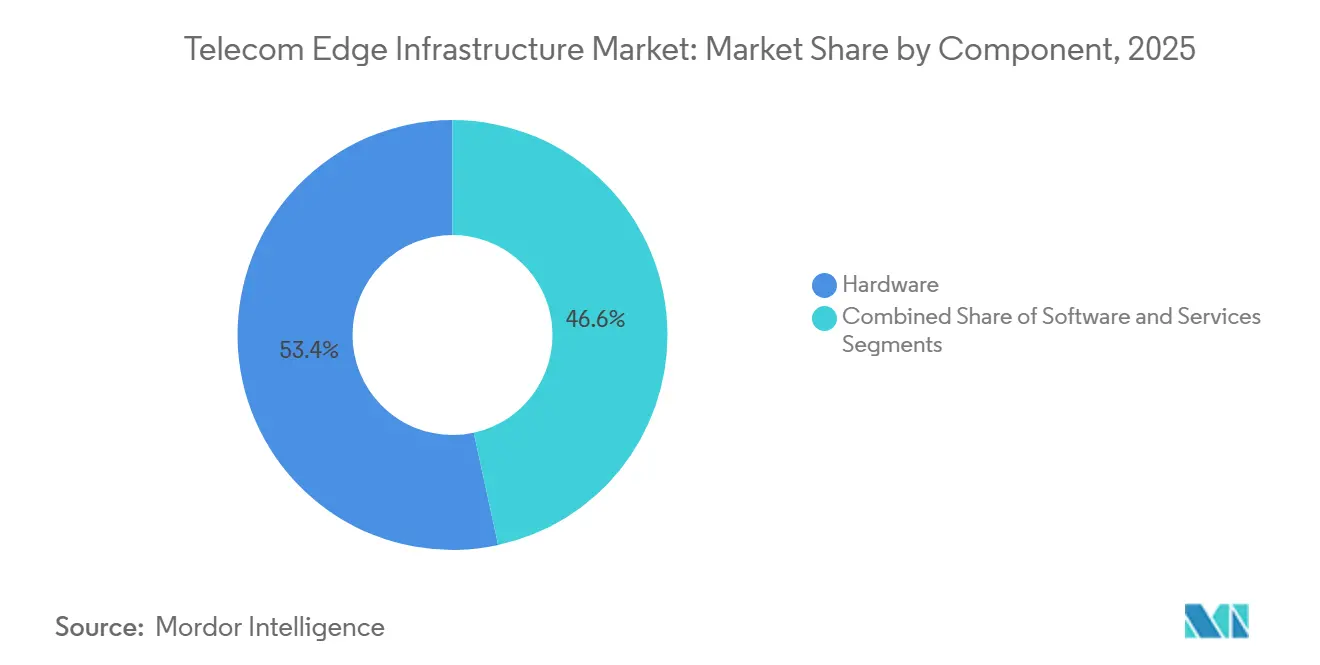

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 53,41 %, während Software bis 2031 voraussichtlich mit einem CAGR von 20,88 % wachsen wird.

- Nach Edge-Standort führten Makro-/Mikrozellstandorte im Jahr 2025 mit einem Umsatzanteil von 33,24 % am Markt für Telecom Edge Infrastructure, während der unternehmenseigene On-Premises-Edge bis 2031 voraussichtlich mit einem CAGR von 22,02 % wachsen wird.

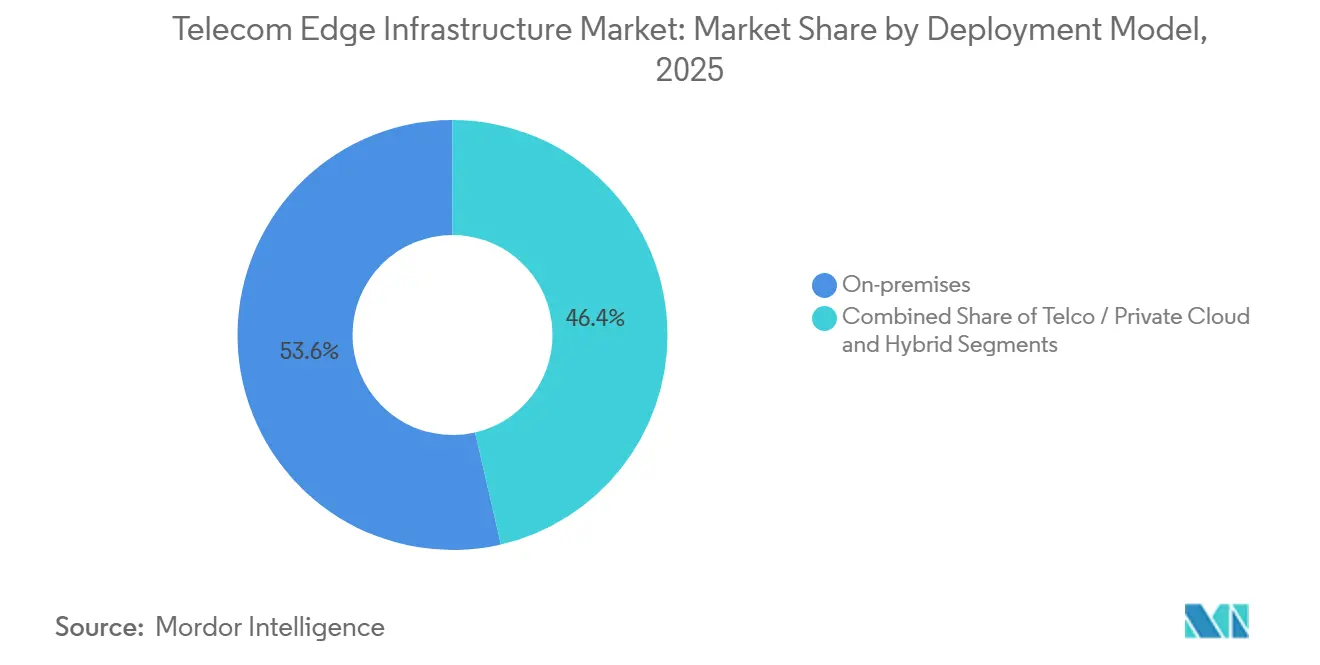

- Nach Bereitstellungsmodell führte On-Premises im Jahr 2025 mit einem Umsatzanteil von 53,62 %, während Hybrid bis 2031 voraussichtlich mit einem CAGR von 20,53 % wachsen wird.

- Nach Anwendung entfiel auf Enhanced Mobile Broadband (eMBB) im Jahr 2025 ein Umsatzanteil von 61,33 %; unternehmenskritische/URLLC-Workloads entwickeln sich bis 2031 mit einem CAGR von 20,42 %.

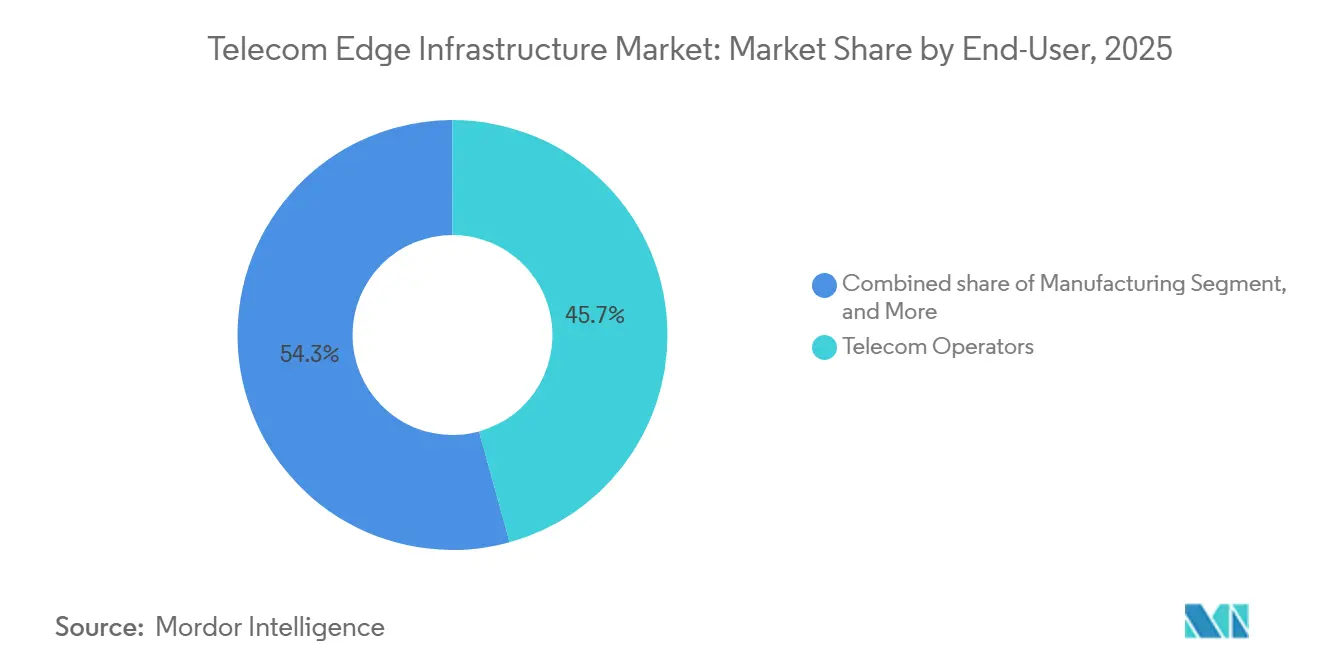

- Nach Endnutzerbranche entfielen auf Telekommunikationsbetreiber 45,72 % der Ausgaben im Jahr 2025; die Fertigung wird bis 2031 voraussichtlich mit einem CAGR von 22,35 % wachsen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 42,52 %, der den höchsten prognostizierten CAGR von 21,61 % im Zeitraum 2026–2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Telecom Edge Infrastructure

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung des 5G-NR-Ausbaus | +4.2% | Global, mit APAC und Nordamerika als führende Regionen bei der Bereitstellungsdichte | Mittelfristig (2–4 Jahre) |

| Anstieg unternehmenskritischer Anwendungsfälle mit extrem niedriger Latenz | +3.8% | Nordamerika, Europa, APAC-Fertigungszentren (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Einführung privater 5G- und Campus-Netzwerke | +3.5% | Global, konzentriert in den Bereichen Fertigung, Gesundheitswesen und Logistik | Langfristig (≥4 Jahre) |

| Verlagerung der Telko-Investitionsausgaben hin zu verteilter Cloud-Architektur | +2.9% | Global, angeführt von Tier-1-Betreibern in Nordamerika, Europa und APAC | Langfristig (≥4 Jahre) |

| RAN Intelligent Controller (RIC) zur Ermöglichung agiler Edge-Anwendungen | +2.1% | Nordamerika, APAC (Japan, Südkorea), Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsanreize für Mikro-Edge (Erneuerbare Energien) | +1.7% | Europa, Nordamerika, APAC (Australien, Japan) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des 5G-NR-Ausbaus

Die Migration zu eigenständigem 5G schreitet schneller voran als die ursprünglichen Betreiberprognosen, was den Zeitplan für die Bereitstellung von Edge-Knoten verkürzt. China verzeichnete Ende 2025 eine eigenständige Durchdringungsrate von 79 %, während Indien 49,2 % und Singapur 37 % erreichten. Die Entkopplung zwischen Marketingaussagen und Kernnetz-Upgrades zeigt sich bei den 192 Betreibern weltweit, die sich zu einer eigenständigen Architektur verpflichtet haben, verglichen mit 384 kommerziellen 5G-Starts. Eigenständige Kerne ermöglichen Network Slicing und URLLC-Dienste und schärfen die Nachfrage nach verteilter Rechenkapazität. Das vollständig virtualisierte Netzwerk Japans erzielte nach der Aktivierung des RAN Intelligent Controllers rund 20 % Energieeinsparungen und verdeutlicht damit parallele Betriebskostenvorteile. Betreiber, die eigenständige Upgrades aufschieben, riskieren, Industriekunden an Wettbewerber zu verlieren, die deterministische Latenz garantieren können.[1]GSMA Intelligence, "Statistiken zur Einführung von eigenständigem 5G," gsma.com

Anstieg unternehmenskritischer Anwendungsfälle mit extrem niedriger Latenz

Fertigungs-, Gesundheits- und Energieunternehmen benötigen jetzt eine Latenz von unter 10 Millisekunden für geschlossene Regelkreise und Teleoperationen. Ein zeitkritischer Netzwerkversuch im Jahr 2025 erzielte eine Synchronisation von 122 Nanosekunden über 5G und ermöglichte damit eine Robotermontage, die zuvor auf industrielles Ethernet angewiesen war. Lebensmittelverarbeitungsbetriebe, die privates 5G mit On-Premises-Edge-Computing nutzen, gaben Warnmeldungen zur vorausschauenden Wartung in 6 Millisekunden aus und reduzierten ungeplante Ausfallzeiten. Experimente zur Fernchirurgie legten eine Latenzgrenze von 1–5 Millisekunden für haptisches Feedback fest, die von zentralisierten Clouds in Hunderten von Kilometern Entfernung nicht erreichbar ist. Über 90 % der Unternehmen, die privates 5G erproben, berichteten von einer Amortisation innerhalb von 12 Monaten, die stärker durch Produktivitätssteigerungen als durch Kostensenkungen bei der Konnektivität angetrieben wurde. Der Markt für Telecom Edge Infrastructure geht daher über frühe Anwender hinaus und erreicht nun den Mainstream der Käufer von Betriebstechnologie.[2]Nokia, "ROI-Umfrage zu privaten 5G-Netzwerken," nokia.com

Einführung privater 5G- und Campus-Netzwerke

Industrieunternehmen betrachten privates 5G als strategisches Produktionsgut. Ein führender Luft- und Raumfahrthersteller integrierte Arbeitsanweisungen für erweiterte Realität und autonome Transportfahrzeuge in einem lizenzierten Spektrumnetzwerk an zwei Standorten im Vereinigten Königreich. In Deutschland ersetzten Automobilwerke verdrahtete Prüflinien durch Computer Vision, die auf Edge-Computing läuft, und verbesserten so die Qualität bei gleichzeitiger Einhaltung der Datensouveränitätsanforderungen. Vorschriften wie die DSGVO und Chinas Gesetz zum Schutz personenbezogener Informationen begünstigen die lokale Verarbeitung und stärken die Nachfrage nach Campus-Knoten. Betreiber bieten verwaltete private Netzwerke an, doch Unternehmen haben eine stärkere Verhandlungsposition, da sie zunehmend Geräte direkt kaufen und Systemintegratoren für den Support beauftragen.

Verlagerung der Telko-Investitionsausgaben hin zu verteilter Cloud-Architektur

Tier-1-Netzbetreiber verlagern Kapital von zentralisierten Rechenzentren auf Tausende von Mikro-Edges. Ein US-amerikanischer Betreiber kooperierte mit zwei Hyperscalern, um Rechenkapazität an Zellstandorten einzubetten und dabei auf autonome Fahrzeuge und Gaming abzuzielen. Ein europäischer Incumbent erweitert die Edge-Abdeckung über seine nationalen Netzwerke, um Servicelevel-Garantien von unter 20 Millisekunden für Logistikkunden zu sichern. Mikro-Standorte verfügen nicht über die Skaleneffekte von Hyperscale-Einrichtungen, sodass selektive städtische Bereitstellungen eine schnellere Amortisation ermöglichen. Dieses Muster kündigt eine geclusterte Edge-Topologie an, die dichte Ballungsräume und Industriekorridore gegenüber dünn besiedelten Regionen bevorzugt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Standards bei MEC- und Open-RAN-Stacks | -2.8% | Global, insbesondere bei Multi-Vendor-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Standortenergie und Kühlung | -2.3% | Global, besonders ausgeprägt in Schwellenmärkten mit unzuverlässiger Netzinfrastruktur | Kurzfristig (≤2 Jahre) |

| Begrenzte Fähigkeiten zur Edge-zu-Core-Orchestrierung bei Kommunikationsdienstleistern | -1.6% | Global, stärker ausgeprägt bei Tier-2- und Tier-3-Betreibern | Langfristig (≥4 Jahre) |

| Engpässe bei der Glasfaser-Rückführung in Schwellenländern | -1.4% | Subsahara-Afrika, Südamerika, ländlicher asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Standards bei MEC- und Open-RAN-Stacks

Parallele Normungsgremien veröffentlichen überlappende Spezifikationen, die selten sauber interoperieren. PlugFest-Tests im Jahr 2025 ergaben Integrationsausfälle von über 30 % bei Multi-Vendor-RAN-Elementen. Betreiber unterhalten häufig separate Orchestrierungsebenen für die Edge-Plattform jedes Lieferanten, was sowohl Kapital- als auch Engineeringkosten in die Höhe treibt. Vertikale Integration kann das Risiko reduzieren, schürt jedoch Befürchtungen einer Anbieterbindung. Das Fehlen eines einheitlichen Rahmens verzögert die breite Einführung und dämpft die Investitionsbereitschaft.

Hohe Anfangsinvestitionen für Standortenergie und Kühlung

Typische Makrostandorte stellen nur 5–10 kW für Funkgeräte bereit, doch ein Edge-Computing-Stack kann diesen Bedarf verdoppeln. Die Aufrüstung elektrischer Zuleitungen, die Installation von HLK-Einheiten und die Hinzufügung von Notstromaggregaten können pro städtischem Standort 100.000 USD übersteigen. Schwellenmärkte kämpfen mit unzuverlässigen Stromnetzen und zwingen Netzbetreiber zur Installation von Diesel- oder Batteriespeichern, was die Kosten weiter erhöht. Erneuerbare Energieoptionen mindern die Betriebskosten langfristig, erfordern jedoch zusätzliche Genehmigungen und Grundstücke. Diese Wirtschaftlichkeit begrenzt universelle Ausrollungen und lenkt Netzbetreiber auf umsatzstarke Ballungsraumcluster.[3]Vertiv, "Energie- und Kühlungsökonomie für Edge-Standorte," vertiv.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Orchestrierung übertrifft das Hardware-Wachstum

Software verzeichnete das schnellste Wachstum mit 20,88 % bis 2031, während Hardware im Jahr 2025 einen Umsatzanteil von 53,41 % behielt. Die Marktgröße der Telecom Edge Infrastructure für Software wird voraussichtlich zunehmen, da virtualisierte User-Plane-Funktionen und Firewalls auf Kubernetes-Container migrieren und Betreiber von proprietären Appliances befreien. Universelle Kundengeräte und White-Box-Server machen Hardware zur Massenware, senken die Margen, vergrößern jedoch den Lieferantenpool. Orchestrierungsplattformen mehrerer Anbieter abstrahieren die Komplexität und verkürzen die Einführungszyklen für Dienste von Monaten auf Wochen. Integrations- und Managed-Service-Angebote bleiben unverzichtbar, da den meisten Netzbetreibern interne Cloud-Engineering-Fähigkeiten fehlen, was Systemintegratoren in die Position versetzt, einen wachsenden Anteil der Ausgaben zu erfassen.

Ein sekundärer Trend zeigt, dass Chiphersteller Beschleunigerkarten mit Open-Source-Frameworks bündeln, was die Bereitstellung vereinfacht und die Leistung steigert. Hardware-Anbieter reagieren mit der Lieferung robuster Edge-Server, die für raue Zellstandortumgebungen gebaut sind. Der Markt für Telecom Edge Infrastructure balanciert weiterhin zwischen kostengünstigem Standardequipment und hochwertigen, integrierten Stacks, die mit Lifecycle-Diensten gebündelt sind und die Einführung für konservative Netzbetreiber risikoärmer gestalten.

Nach Edge-Standort: Unternehmenseigener On-Premises-Edge verzeichnet starkes Wachstum

Makro- und Mikrostandorte führen die Bereitstellungen nach wie vor an, doch unternehmenseigene On-Premises-Standorte werden voraussichtlich mit 22,02 % wachsen, was das steigende Interesse von Fabriken, Krankenhäusern und Häfen widerspiegelt. Der Marktanteil der Telecom Edge Infrastructure für Unternehmensstandorte wird voraussichtlich zunehmen, da private Netzwerke Maschinensteuerungsschleifen auf Fabrikböden übernehmen. Aggregations-Hubs schließen eine Leistungslücke für Workloads, die eine Latenz von unter 20 Millisekunden tolerieren, während sanierte Vermittlungsstellen eine kosteneffiziente regionale Abdeckung ermöglichen.

Private Industriekunden schätzen deterministische Leistung und Datensouveränität und drängen sie dazu, Rechenkapazität selbst zu hosten oder spezialisierte Integratoren zu beauftragen. Telekommunikationsbetreiber kontern mit verwaltetem privatem 5G, um ihre Relevanz zu verteidigen, doch intensiver Preiswettbewerb schmälert die Bruttomargen. White-Box-Geräte und Open-Source-Management-Stacks senken die Einstiegshürden und ermutigen Anlagenbetreiber, mit Multi-Vendor-Architekturen zu experimentieren.

Nach Bereitstellungsmodell: Hybride Architekturen gewinnen an Bedeutung

On-Premises-Bereitstellungen hielten im Jahr 2025 einen Marktanteil von 53,62 %, doch hybride Modelle steigen mit 20,53 % an, da Unternehmen Kontrolle mit Flexibilität verbinden. Workloads wechseln je nach Latenzzielen, Kosten oder Datenspeicherungsregeln zwischen lokalen Knoten und Telko-Edges. Eine wachsende Zahl von Unternehmen übernimmt Platform-as-a-Service-Angebote von Hyperscalern, die identische APIs über On-Premises, Telko-Edge und Public Cloud hinweg bereitstellen und den Refactoring-Aufwand minimieren.

Die Abrechnung bleibt komplex, da der Datenverkehr während einer einzigen Sitzung drei Eigentumsbereiche durchqueren kann. Betreiber und Cloud-Anbieter verhandeln Umsatzteilungen, die an die Servicelevel-Leistung geknüpft sind. Die Tragfähigkeit hybrider Modelle hängt von konsistenter Orchestrierung und ganzheitlichen Sicherheitsrahmen ab. Die Telecom-Edge-Infrastructure-Branche investiert daher stark in Multi-Cluster-Kubernetes-Management und Zero-Trust-Richtlinien-Engines, um die Compliance über alle Standorte hinweg aufrechtzuerhalten.

Nach Anwendung: Unternehmenskritisches URLLC geht über frühe Pilotprojekte hinaus

Enhanced Mobile Broadband treibt nach wie vor das Volumen an, doch unternehmenskritische und URLLC-Workloads verzeichnen mit 20,42 % das höchste Wachstum. Fabriksteuerungssysteme, Fernchirurgie und autonome Fahrzeuge erfordern eine Hin- und Rücklatenz von unter 5 Millisekunden mit einer Verfügbarkeit von fünf Neunen. Der Markt für Telecom Edge Infrastructure für URLLC ist heute noch kleiner, doch jedes Projekt erzielt höhere Durchschnittsumsätze, da Kunden für garantierte Betriebszeit und nicht für verbrauchte Bandbreite zahlen.

Industriekäufer gewichten die Kosten von Ausfallzeiten höher als Konnektivitätsgebühren. Betreiber wechseln zu ergebnisbasierten Verträgen, die verpasste Latenzziele sanktionieren. Hardware-Hersteller integrieren Unterstützung für zeitkritische Netzwerke, während Chipsatz-Anbieter deterministische Planungsprimitive in 5G Advanced einführen. Die URLLC-Expansion treibt Investitionen in GPUs und FPGA-Beschleuniger an Zellstandorten voran, um Echtzeit-Analysen und Computer-Vision-Inferenz aufrechtzuerhalten.

Nach Endnutzerbranche: Fertigung führt bei der Unternehmenseinführung

Die Fertigung ist das am schnellsten wachsende Unternehmensvertikale mit einem CAGR von 22,35 % und überholt Telekommunikationsbetreiber als primären Treiber privater Edge-Bereitstellungen nach 2027. Die Automobil-, Elektronik- und Prozessindustrie setzt auf Computer-Vision-Inspektion, autonome Materialhandhabung und vorausschauende Wartung. Die Marktgröße der Telecom Edge Infrastructure für Fertigungsprojekte wird voraussichtlich zunehmen, da Werke ältere Geräte mit drahtlosen Sensoren nachrüsten.

Das Gesundheitswesen folgt, da Krankenhäuser lokale Verarbeitung für medizinische Bildgebung und Roboterchirurgie benötigen. Medienunternehmen setzen Edge-Knoten ein, um Live-Sportproduktionen und Cloud-Gaming zu unterstützen. Logistikunternehmen nutzen Edge für Lagerautomatisierung, Flottenkoordination und Hafenbetrieb. Einzelhandels-, Energie- und öffentliche Sektorprojekte bleiben wertmäßig kleiner, doch die kumulative Nachfrage trägt zu einer vielfältigen Pipeline bei, die Lieferanten vor branchenspezifischen Abschwüngen schützt.

Geografische Analyse

Der asiatisch-pazifische Raum führt bei der Einführung und entfällt auf 42,52 % des Umsatzes im Jahr 2025 mit einem prognostizierten CAGR von 21,61 %. Die landesweite 5G-Abdeckung in China, Japan und Südkorea, gestützt durch dichte Glasfaser-Rückführung, unterstützt groß angelegte Edge-Knoten innerhalb von Smart-Manufacturing-Clustern. Indien führt eigenständiges 5G in Tier-1- und Tier-2-Städten ein, obwohl die Knappheit an Glasfaser im ländlichen Raum eine gleichmäßige Verteilung dämpft. Smart-City-Programme in Südostasien in Singapur und Thailand beschleunigen die Edge-Ausgaben des öffentlichen Sektors.

Nordamerika trägt rund ein Viertel des Umsatzes bei. US-amerikanische Betreiber setzen mehr als dreißig Metro-Edge-Zonen ein, um Gaming, Computer Vision und Einzelhandelsanalysen anzusprechen. Kanada baut private Netzwerke in Automobil- und Luft- und Raumfahrtwerken auf und nutzt staatliche Anreize für die digitale Transformation. Betreiber differenzieren sich durch Servicelevel-Vereinbarungen, die eine Latenz von unter 20 Millisekunden über hybride Netzwerke garantieren.

Europa verzeichnet einen ähnlichen Gesamtanteil, angetrieben durch die Anforderung der Digitalen Dekade für Gigabit-Abdeckung. Deutschland, Frankreich und Spanien konzentrieren sich auf Industrie- und Automobilkorridore, während die nordischen Länder reichlich erneuerbare Energie nutzen, um CO₂-neutrales Edge-Hosting anzubieten. Standardfragmentierung und Komplexitäten bei der Spektrumlizenzierung verursachen Integrationsverzögerungen, doch eine robuste Glasfaserinfrastruktur erleichtert die langfristige Skalierung.

Der Nahe Osten und Afrika verzeichnen ungleichmäßige Fortschritte. Golfstaaten nutzen hohes verfügbares Einkommen und staatliche Diversifizierungsagenden, um Smart-City-Edge-Plattformen einzusetzen. Subsahara-Afrika leidet unter Glasfaserlücken und zwingt Betreiber, sich auf Makrostandort-Bereitstellungen und Satelliten-Rückführung für die Edge-Reichweite zu konzentrieren. Südamerika gewinnt in Brasilien und Argentinien an Dynamik, wo städtische 5G-Abdeckung und industrielles Interesse zusammentreffen, obwohl regulatorische Unsicherheit rund um Spektrumobergrenzen die länderübergreifende Expansion verlangsamt.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über Funkhardware, Orchestrierungssoftware und Anwendungsplattformen und erzeugt eine mäßig fragmentierte Arena. Etablierte RAN-Lieferanten behalten Anteile bei Basisband und Antennen, sehen sich jedoch Erosion gegenüber, da Betreiber White-Box-Hardware und offene Schnittstellen einsetzen. Hyperscaler betten Rechenkapazität direkt in Netzbetreibernetzwerke ein und gewinnen Orchestrierungskontrolle und Entwickler-Mindshare. Ihre Skaleneffekte und globale API-Konsistenz positionieren sie, um Anwendungsschicht-Umsätze zu erfassen, die einst ausschließlich Telekommunikationslieferanten vorbehalten waren.

Open-RAN-Spezialisten dringen in ländliche und Unternehmensmärkte vor und bieten flexible Preisgestaltung und disaggregierte Komponenten an. Ihr Anteil bleibt jedoch gering, da große Betreiber nach wie vor bewährter Leistung und strenger Lieferkettenprüfung Vorrang einräumen. Halbleiterhersteller und Serverhersteller drängen mit Beschleunigerkarten und robusten Edge-Servern in den Markt, mit dem Ziel, Hardware zur Massenware zu machen und den Wert nach oben zu verlagern.

Patentanmeldungen zu verteilter Planung, Network Slicing und KI-gesteuerter Optimierung nehmen stark zu, was auf intensive Forschungs- und Entwicklungsinvestitionen hindeutet. Konsolidierung erscheint über den Prognosehorizont hinweg wahrscheinlich, da Hyperscaler Nischen-Orchestrierungsanbieter übernehmen und Netzbetreiber Multi-Vendor-Bestände rationalisieren, um Integrationskosten zu senken. Die Austrittsbarrieren für Software-Startups bleiben niedrig, was die Innovationsgeschwindigkeit hoch hält und Marktführer unter Druck setzt, alle sechs Monate Roadmap-Updates zu veröffentlichen.

Marktführer der Telecom-Edge-Infrastructure-Branche

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

Cisco Systems, Inc.

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nokia unterzeichnete einen mehrjährigen Vertrag mit Bharti Airtel zum Ausrollen Cloud-nativer Edge-Plattformen in 15 indischen Städten mit dem Ziel einer Unternehmenslatenz von unter 20 Millisekunden.

- Januar 2026: Ericsson gewann einen Auftrag im Wert von 1,2 Milliarden USD von China Mobile zur Lieferung von Cloud-RAN und Edge-Computing in drei Provinzen.

- Dezember 2025: AWS erweiterte Wavelength-Zonen auf 12 weitere Städte in Europa und dem asiatisch-pazifischen Raum und erweiterte damit die Abdeckung mit einstelliger Millisekunden-Latenz.

- Oktober 2025: Samsung kooperierte mit Verizon, um 10.000 US-amerikanische Zellstandorte mithilfe handelsüblicher Server zu virtualisieren.

Berichtsumfang des globalen Marktes für Telecom Edge Infrastructure

Der Bericht zum Markt für Telecom Edge Infrastructure ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Edge-Standort (Makro-/Mikrozellstandorte, Aggregations-Hubs, Vermittlungsstellen, regionale Rechenzentren und unternehmenseigener On-Premises-Edge), Bereitstellungsmodell (On-Premises, Telko-/Private Cloud und Hybrid), Anwendung (eMBB, Massives IoT und Unternehmenskritisch/URLLC), Endnutzerbranche (Telekommunikationsbetreiber, Fertigung, Gesundheitswesen, Medien und Unterhaltung, Transport und Logistik sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Hardware | Edge-Server |

| uCPE / White-Box | |

| RAN Distributed Units (DU) | |

| Software | Virtualisierte Netzwerkfunktionen |

| Edge-Orchestrierungsplattformen | |

| Dienstleistungen |

| Makro-/Mikrozellstandorte |

| Aggregations-Hubs |

| Vermittlungsstellen |

| Regionale Rechenzentren |

| Unternehmenseigener On-Premises-Edge |

| On-Premises |

| Telko-/Private Cloud |

| Hybrid |

| Enhanced Mobile Broadband (eMBB) |

| Massives IoT (mMTC) |

| Unternehmenskritisch / URLLC |

| Telekommunikationsbetreiber |

| Fertigung |

| Gesundheitswesen |

| Medien und Unterhaltung |

| Transport und Logistik |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | Edge-Server | |

| uCPE / White-Box | |||

| RAN Distributed Units (DU) | |||

| Software | Virtualisierte Netzwerkfunktionen | ||

| Edge-Orchestrierungsplattformen | |||

| Dienstleistungen | |||

| Nach Edge-Standort | Makro-/Mikrozellstandorte | ||

| Aggregations-Hubs | |||

| Vermittlungsstellen | |||

| Regionale Rechenzentren | |||

| Unternehmenseigener On-Premises-Edge | |||

| Nach Bereitstellungsmodell | On-Premises | ||

| Telko-/Private Cloud | |||

| Hybrid | |||

| Nach Anwendung | Enhanced Mobile Broadband (eMBB) | ||

| Massives IoT (mMTC) | |||

| Unternehmenskritisch / URLLC | |||

| Nach Endnutzerbranche | Telekommunikationsbetreiber | ||

| Fertigung | |||

| Gesundheitswesen | |||

| Medien und Unterhaltung | |||

| Transport und Logistik | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Telecom Edge Infrastructure im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 17,52 Milliarden USD erreichen, was einem CAGR von 17,48 % von 2026 bis 2031 entspricht.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einem CAGR von 21,61 %, angetrieben durch dichte 5G-Bereitstellungen und Fertigungsnachfrage in China, Japan und Indien.

Warum setzen Unternehmen auf privates 5G und unternehmenseigene On-Premises-Edge-Knoten?

Unternehmen benötigen eine Latenz von unter 10 Millisekunden, strenge Datensouveränität und Kontrolle über industrielle Prozesse – Vorteile, die in gemeinsam genutzten öffentlichen Netzwerken schwer zu garantieren sind.

Wie beeinflussen Hyperscaler den Markt für Telecom Edge Infrastructure?

Anbieter wie AWS, Microsoft und Google betten Rechenkapazität in Netzbetreibernetzwerke ein und erfassen Orchestrierungs- und Anwendungsumsätze, die traditionell von Geräteherstellern gehalten wurden.

Was sind die Haupthindernisse für einen weitreichenden Edge-Ausbau?

Fragmentierte Standards, hohe Standortenergie- und Kühlungskosten, begrenzte Orchestrierungsfähigkeiten bei kleineren Betreibern sowie Glasfaser-Rückführungslücken in Schwellenmärkten.

Seite zuletzt aktualisiert am: