Türkei Telecom MNO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 12.03 Milliarden US-Dollar |

| Marktgröße (2026) | 12.48 Milliarden US-Dollar |

| Marktgröße (2031) | 15.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.77% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei Telecom MNO-Marktanalyse von Mordor Intelligence

Die Türkei Telecom MNO-Marktgröße wurde im Jahr 2025 auf USD 12,03 Milliarden geschätzt und wird voraussichtlich von USD 12,48 Milliarden im Jahr 2026 auf USD 15,02 Milliarden bis 2031 wachsen, bei einer CAGR von 3,77 % im Prognosezeitraum (2026–2031).

Das Wachstum wird durch eine resiliente Nachfrage nach mobilen Daten, eine anhaltende Preissetzungsmacht, die den kombinierten ARPU um mehr als 50 % im Jahresvergleich gesteigert hat, sowie die Fähigkeit der Netzbetreiber, Margen trotz anhaltender Hyperinflation zu verteidigen, vorangetrieben. Eine umfassende 4,5G-Abdeckung, eine rasche Smartphone-Durchdringung und die Vorbereitungen für die 5G-Spektrumauktion im August 2025 sichern gemeinsam die langfristige Umsatzsichtbarkeit für jeden Tier-1-Mobilfunkanbieter. Die Konsolidierung um drei nationale Akteure ermöglicht eine disziplinierte Kapitalallokation, während aufkommende Unternehmens-IoT-Möglichkeiten neue adressierbare Umsatzpotenziale erschließen. Der Türkei Telecom MNO-Markt profitiert weiterhin von der geografischen Rolle des Landes als eurasischer Datentransit-Knotenpunkt, der den Betreibern Großhandelsvorteile aus neuen terrestrischen und Unterseerouten verschafft.

Wichtigste Erkenntnisse des Berichts

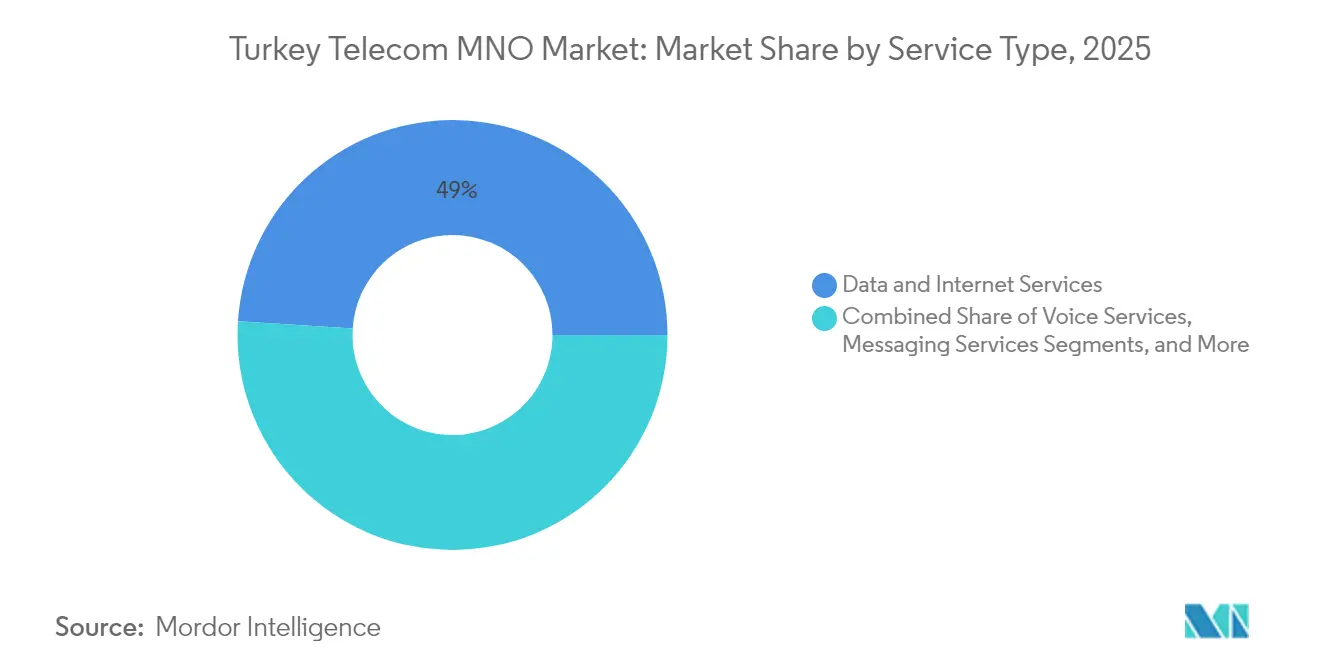

- Nach Dienstleistungsart entfielen im Jahr 2025 48,98 % des Türkei Telecom MNO-Marktanteils auf Daten- und Internetdienste, während IoT- und M2M-Dienste bis 2031 mit einer CAGR von 3,84 % wachsen.

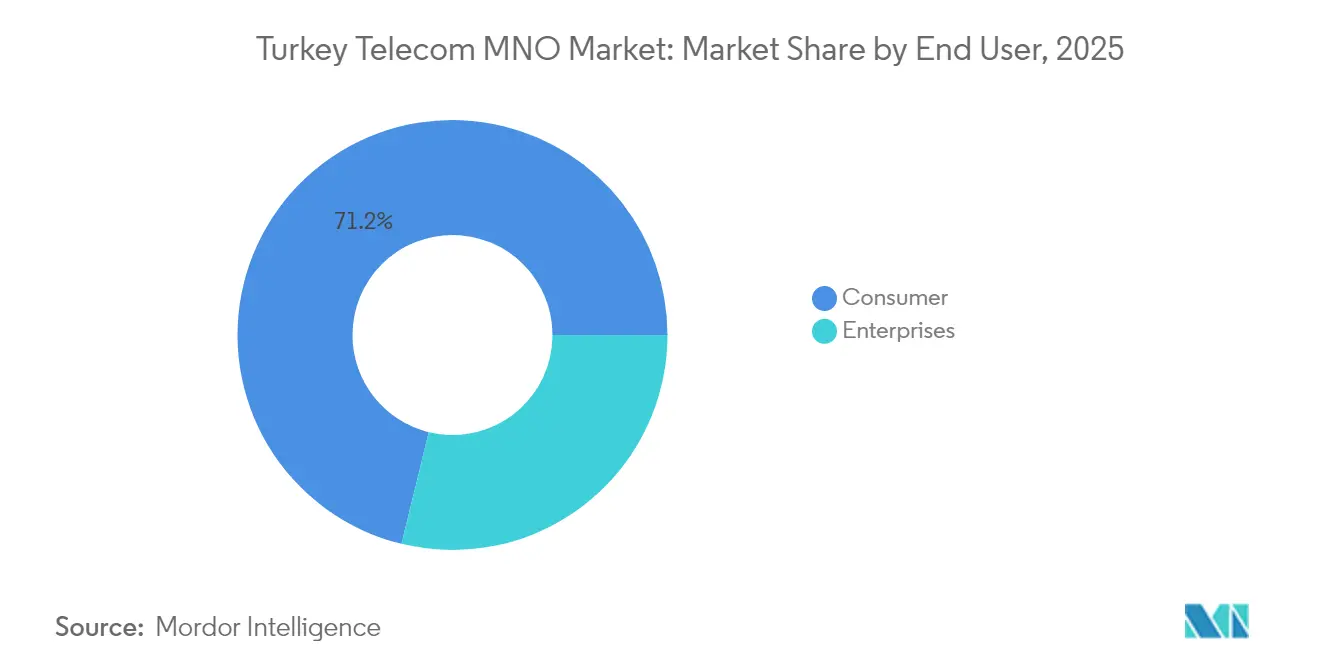

- Nach Endnutzer entfielen im Jahr 2025 71,19 % der Türkei Telecom MNO-Marktgröße auf Verbraucherabonnements; Unternehmensverbindungen sollen bis 2031 mit einer CAGR von 4,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Türkei Telecom MNO-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boom des mobilen Datenverkehrs und landesweite 4,5G- Abdeckung | +1.2% | National; am stärksten in Istanbul, Ankara, Izmir | Mittelfristig (2–4 Jahre) |

| Staatlich geführter 5G-Fahrplan und Spektrumauktion 2025 | +0.8% | National; frühe Rollouts in großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Unternehmensanforderungen an die digitale Transformation für IoT-Konnektivität | +0.6% | Landesweit; Industriezonen und Smart-City- Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Hohe Smartphone-Durchdringung steigert Daten- ARPU | +0.5% | National; ländliche Gebiete holen schnell auf | Mittelfristig (2–4 Jahre) |

| Neue Türkei–Europa-Unterseekabel steigern Backhaul-Kapazität | +0.4% | National; entscheidend für internationalen Datenverkehr | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Netzwerkautomatisierung senkt OPEX und ermöglicht neue B2B-Dienste | +0.3% | National; Unternehmensdienstleistungs-Hubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom des mobilen Datenverkehrs und landesweite 4,5G-Abdeckung

Ein explosiver Datenanstieg verändert die Umsatzzusammensetzung, da die Netzbetreiber von Sprache zu bandbreitenzentrierten Monetarisierungsmodellen umschwenken. Allein Turkcell verarbeitete über fünf Jahre mehr als 6 Milliarden GB, was die Netzwerkbelastung unterstreicht, aber auch eine stetige ARPU-Steigerung untermauert [1]Bazaartimes Staff, „Über 6 Milliarden GB … mit Turkcells 4,5G,” Bazaar Times, bazaartimes.com. Umfassende 4,5G-Footprints liefern eine einheitliche Dienstqualität, die Echtzeit-Video, mobiles Gaming und IoT-Telemetrie unterstützt und es den Betreibern ermöglicht, gestaffelte Geschwindigkeitstarife zu gestalten. Die Verkehrsdichte beschleunigt den Investitionsfall für Edge-Computing-Knoten, die die Latenz für Augmented-Reality- und industrielle Automatisierungsworkloads reduzieren. Kontinuierliche Kapazitätserweiterungen erhöhen jedoch die Investitionskosten und treiben einen parallelen Schub für anspruchsvolle Preisalgorithmen und Spektrum-Refarming an. Der wachsende Datenverkehr intensiviert auch die Anbieterpartnerschaften, die sich auf Massive-MIMO und Carrier-Aggregation konzentrieren, um die Effizienz aus begrenzten Spektrumbeständen zu maximieren.

Staatlich geführter 5G-Fahrplan und Spektrumauktion 2025

Die Auktion des Ministeriums im August 2025 verdichtet ein Jahrzehnt der Spektrumplanung in einem einzigen Meilenstein, der die strategischen Bandbreitenportfolios für alle Bieter bestimmen wird. Vorqualifizierungskriterien fördern inländische F&E-Verbindungen, wie die 6G-Kooperation von Türk Telekom mit Ericsson zeigt, um die technologische Souveränität zu wahren. Die gewonnenen Frequenzblöcke tragen Rollout-Verpflichtungen in städtischen und ländlichen Gebieten, was die Geschäftsfallmodellierung klarer macht und das Kapitalmarktinteresse katalysiert. Aufeinander abgestimmte politische Signale verhindern auch eine Fragmentierung, indem sie simultane landesweite Starts koordinieren und den Betreibern helfen, Skaleneffekte schneller zu monetarisieren als Wettbewerber auf Märkten mit gestaffelter Lizenzierung. Der Zeitpunkt der Auktion inmitten der Hyperinflation zwingt die Netzbetreiber, hohe Spektrumgebühren mit makroökonomisch bedingten Finanzierungskosten zu balancieren, was den Fokus auf Netzwerk-Sharing- und Neutral-Host-Modelle schärft, um Investitionskosten-Schocks abzufedern.

Unternehmensanforderungen an die digitale Transformation für IoT-Konnektivität

Hersteller, Versorgungsunternehmen und Logistikunternehmen rüsten Altsysteme mit Sensornetzwerken und Analyseplattformen auf, die auf Carrier-Grade-Konnektivität angewiesen sind. Dedizierte Netzwerkscheiben und garantierte Latenz-SLAs erlauben Premium-Preisgestaltung, was den Unternehmens-ARPU deutlich über den Verbraucherdurchschnitt hebt. Die Netzbetreiber reagieren, indem sie Konnektivität mit Geräteverwaltung, Cybersicherheit und API-Integration bündeln und damit in der Wertschöpfungskette aufsteigen. Smart-City-Pilotprojekte in Izmir und Bursa veranschaulichen den Pull-Through-Effekt: Sobald die Konnektivität vorhanden ist, bieten Netzbetreiber Video-Analytik und Cloud-Speicher als Upsell an. Langfristige Verträge mindern das Abwanderungsrisiko und stabilisieren Cashflows und bieten eine Absicherung gegen die Volatilität im Verbrauchersegment. Die eSIM-Compliance-Regeln der BTK schaffen klare Standards, beschleunigen die Einführung und ermöglichen es den Netzbetreibern, wiederkehrende Lizenzeinnahmen zu sichern und gleichzeitig Nummerierungsressourcen zu schützen.

Hohe Smartphone-Durchdringung steigert Daten-ARPU

Die Türkei weist mittlerweile eine Smartphone-Durchdringung von über 90 % auf, was die Verkehrsprofile hin zu hochauflösendem Video und Cloud-Gaming verändert. Reichhaltige Gerätefunktionen ermöglichen es den Netzbetreibern, Servicetier-Differenzierungen einzuführen, wie z. B. unbegrenzte Social-Media-Pakete, die spezifische Nutzungsgruppen monetarisieren [2]Digital TV News Redaktion, „Inflation treibt Umsatzwachstum im Telekommunikationsdienstleistungsbereich an,” Digital TV News, digitaltvnews.net . Verbesserte Antennentechnologien in High-End-Smartphones steigern die spektrale Effizienz, senken die Grenzkosten jedes zusätzlichen Gigabytes und sichern Bruttomargen. Die Marktsättigung verlagert den Wettbewerbsfokus auf Erlebnisqualität und Treueprogramme statt auf Netto-Wachstumsrennen. Folglich verlagert sich der Investitionsschwerpunkt auf Kundenanalyse-Engines, die Abwanderungssignale erkennen und personalisierte Upsell-Angebote ermöglichen. Der ausgereifte Gerätebestand liefert zudem anonymisierte Sensordaten, die Netzbetreiber zur Netzwerkoptimierung nutzen, was den OPEX senkt und das Wertversprechen von Premium-Datentarifen stärkt.

Analyse der Auswirkungen von Marktbarrieren*

| Marktbarriere | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hyperinflation belastet die Verbraucherausgaben für Telekommunikation | −0.9% | Landesweit; stärker in ländlichen Gebieten mit niedrigem Einkommensniveau | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerungen und Unsicherheit bezüglich 5G-Lizenzgebühren | −0.4% | Landesweit; betrifft die Rollout-Kalender aller Netzbetreiber | Mittelfristig (2–4 Jahre) |

| Steigende Turmmietkosten durch seismische Nachrüstungsauflagen | −0.3% | Landesweit; akut in Erdbebengebieten | Langfristig (≥ 4 Jahre) |

| Aufkommender LEO-Satellitenbreitband als Ersatz für ländliche mobile Daten | −0.2% | Dünn besiedelte östliche Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperinflation belastet die Verbraucherausgaben für Telekommunikation

Bei einer Kerninflation von über 40 % hinken die verfügbaren Einkommen den Tarifanpassungen hinterher, was Prepaid-Nutzer dazu veranlasst, kleinere Datenpakete zu wählen oder opportunistisch die SIM-Karte zu wechseln. Die Betreiber haben mit häufigen Mikro-Auflade-Aktionen und Treuevorteilen gegengesteuert, doch das Abwanderungsrisiko bleibt in einkommensschwachen Bevölkerungsgruppen erhöht [3]Digital TV News Redaktion, „Inflation treibt Umsatzwachstum im Telekommunikationsdienstleistungsbereich an,” Digital TV News, digitaltvnews.net . Die Inflation erhöht auch Energie- und Standortwartungskosten und erodiert das EBITDA trotz nominalem Umsatzwachstum. Trotz des Drucks gilt mobile Konnektivität als unverzichtbar, was den Netzbetreibern ermöglicht, vierteljährliche Preisanpassungen einzuführen, ohne Massenkündigungen auszulösen. Eine erfolgreiche Navigation hängt von fortgeschrittenen Segmentierungsanalysen ab, die die Preiselastizität nach Region und sozioökonomischer Gruppe kalibrieren, sodass Umsatzerträge den Verbraucherpreisindex übertreffen können, während die Abwanderung im historischen Rahmen bleibt.

Regulatorische Verzögerungen und Unsicherheit bezüglich 5G-Lizenzgebühren

Die verstrichene Zeit zwischen politischen Ankündigungen und endgültigen Lizenzbedingungen hat die Amortisationszeiträume für Geschäftsfälle verlängert und die Planung des Fremdkapitals erschwert. Die Intransparenz der Spektrumkosten erschwert Lieferantenverhandlungen und zwingt zu vorläufigen Geräteverträgen mit Eskalationsklauseln, die ein zusätzliches finanzielles Risiko darstellen. Verzögerungen verschieben kommerzielle 5G-Starts und lassen benachbarte EU-Märkte einen Innovationsvorsprung gewinnen, was multinationale Unternehmensanfragen in Richtung grenzüberschreitendes Roaming oder private Netzwerkimporte lenken kann. Die Finanzierungsunsicherheit dämpft den Appetit ausländischer Investoren für Turm-Sale-and-Leaseback-Transaktionen, die normalerweise Kapital für Spektrumgebühren freigeben. Die Betreiber mildern dies, indem sie nicht-eigenständiges 5G in bestehenden Frequenzbändern erproben und damit die Verbraucherbegeisterung am Leben erhalten, während sie regulatorische Timing-Risiken absichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste treiben die Umsatztransformation an

Daten- und Internetdienste machten im Jahr 2025 48,98 % der Türkei Telecom MNO-Marktgröße aus und spiegeln eine beschleunigte Verlagerung von Sprache zur Bandbreiten-Monetarisierung wider. Das Segment wächst weiter auf Basis von Streaming-Video, Cloud-Produktivitätswerkzeugen und Gaming-Datenverkehr und bleibt der Anker für Upselling von unbegrenzten und geschwindigkeitsgestaffelten Tarifen. Sprachumsätze sinken in absoluten Zahlen, dienen aber als Kundenbindungselement innerhalb konvergenter Pakete, die Messaging, Video und Speicher-Add-ons umfassen. Messaging befindet sich in einem strukturellen Rückgang, da OTT-Plattformen das klassische SMS kannibalisieren, jedoch haben die Betreiber Volumina durch die Förderung von RCS für Unternehmens-zu-Kunden-Benachrichtigungen stabilisiert. IoT- und M2M-Dienste, obwohl noch einstellige Beitragsleister, übertreffen alle anderen Bereiche mit einer CAGR von 3,84 %. Das Potenzial konzentriert sich auf industrielle Automatisierung, Flottenüberwachung und Smart-City-Implementierungen, die jeweils durch Netzwerkscheiben-Fähigkeiten unterstützt werden, die in Ankara und Izmir erprobt werden. OTT- und PayTV-Lösungen runden das Portfolio ab und ermöglichen es den Netzbetreibern, Content-Partnerschaften zu nutzen, um den durchschnittlichen Umsatz pro Haushalt zu steigern und die Abhängigkeit von reinen mobilfunkexklusiven Konten zu verringern. Sonstige Dienste wie Roaming, Cloud-Speicher und Cybersicherheitsberatung fügen hochmargige Zusatzeinnahmen hinzu, die inflationsbedingte OPEX-Spitzen abfedern.

Anhaltende Datenverkehrs-Elastizität bedeutet, dass selbst moderate Tariferhöhungen zu überproportionalen Umsatzgewinnen führen, was unterstreicht, warum jeder Betreiber mehr als 60 % des jährlichen Investitionsbudgets auf Kapazitätserweiterungen und Glasfaser-Backhaul lenkt. Differenzierte Quality-of-Service-Pakete geben den Platzhirschen Spielraum für Upselling, insbesondere jetzt, da Verkehrsmanagement-Tools in 5G-fähiger RAN-Software Latenz für Premium-Mobile-Gaming-Tiers garantieren können. Die bevorstehende Auktion wird die Frequenzbestände erweitern und zusammenhängende Spektrumblöcke ermöglichen, die 5G Stand-Alone unterstützen und die Netzwerkscheiben-Monetarisierung für IoT freischalten. Da der ARPU immer stärker in Richtung datenintensiver Postpaid-Konten tendiert, baut der Türkei Telecom MNO-Markt einen Puffer gegen künftige regulatorische Preisobergrenzen und rezessionsbedingte Volumenrückgänge auf. Diese Entwicklung verankert das Anlegervertrauen in eine anhaltende Free-Cashflow-Expansion selbst in einem inflationären Makroumfeld.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Unternehmenswachstum beschleunigt die digitale Transformation

Verbraucherabonnements liefern weiterhin Skaleneffekte und repräsentierten im Jahr 2025 71,19 % des Türkei Telecom MNO-Marktanteils. Das Wachstum reift jedoch, da die Durchdringung nahezu 100 % der adressierbaren Bevölkerung erreicht, was eine Verschiebung von der Neukundenakquise zur Wallet-Share-Gewinnung auslöst. Die Betreiber bündeln daher Mobilfunk mit Festbreitband, PayTV und Cloud-Speicher, um den ARPU zu steigern und die Abwanderung zu reduzieren. Treueprogramme und Familiendatenpools stärken die Kundenbindung weiter. Der Wettbewerb intensiviert sich jedoch bei Erlebnisfaktoren wie Video-Streaming-Qualität und Gaming-Latenz, Bereichen, in denen Netzwerkverdichtung und Edge-Caching entscheidende Rollen spielen. Die Hyperinflation erhöht die Komplexität und zwingt die Netzbetreiber, kleine tägliche Datenoptionen anzubieten, die auf komprimierte Verbraucherbudgets zugeschnitten sind und gleichzeitig das ARPU-Wachstum erhalten.

Unternehmen sind hingegen die am schnellsten wachsende Gruppe und expandieren mit einer CAGR von 4,05 % aufgrund von Industrie-4.0-Projekten und staatlichen Smart-City-Fördermitteln. Dedizierte Konnektivität für Fertigungsausführungssysteme, Echtzeit-Asset-Monitoring und Plattformen für vernetzte Fahrzeuge erzielt Premium-Preise und hebt den Unternehmens-ARPU auf mehr als das 3-Fache des Verbraucherniveaus. Vertragslaufzeiten von durchschnittlich drei Jahren reduzieren die Umsatzvolatilität und unterstützen stabile Cashflow-Projektionen. Edge-Computing-Knoten an Industrieparks verkürzen die Latenz für automatisch geführte Fahrzeuge und Robotik und machen die Betreiber zu strategischen Partnern statt zu Rohstoff-Bandbreitenlieferanten. Diese Dynamiken veranlassen spezialisierte Vertriebseinheiten innerhalb jedes Netzbetreibers, die sich auf Branchen wie Logistik, Energie und öffentliche Sicherheit konzentrieren, mit maßgeschneiderten SLAs und integrierten Analyse-Dashboards. Mit dem Eintreffen von 5G Stand-Alone werden private Netzwerkscheiben die Relevanz der Betreiber in den digitalen Unternehmens-Roadmaps weiter verankern und eine hochmargige Säule innerhalb des Türkei Telecom MNO-Marktes festigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Istanbul, das für mehr als ein Drittel der Türkei Telecom MNO-Marktgröße steht, bleibt das Epizentrum des hochwertigen Datenverkehrs und der Technologiepilotprojekte. Die dichten Geschäftsviertel und die wohlhabende Verbraucherbasis der Stadt unterstützen die frühe Einführung von Premium-5G-Smartphones und Hochdurchsatz-Unternehmenslösungen und rechtfertigen eine aggressive Small-Cell-Verdichtung und Edge-Cloud-Implementierungen. Ankara und Izmir folgen als sekundäre Knotenpunkte, getrieben von einer Konzentration staatlicher Behörden, Rüstungsunternehmen und exportorientierten Herstellern, die resiliente Netzwerke mit niedriger Latenz benötigen. Saisonale Tourismuskorridore von Antalya bis Bodrum erhöhen den Sommerverkehr und veranlassen dynamische Kapazitätsverlagerungswerkzeuge, die das Nutzererlebnis schützen und gleichzeitig die Ertragspreisgestaltung maximieren.

Ländliche anatolische Provinzen zeigen ein kontrastierendes Bild, in dem terrestrische Netzausbauvorhaben wirtschaftlich herausfordernd bleiben. Der Glasfaserausbau von Türk Telekom mit 100 Kilometern pro Tag priorisiert unterversorgte Gebiete und zielt darauf ab, Universaldienst-Finanzierungen zu nutzen und BTK-Strafzahlungen für Versorgungslücken zu minimieren. Wo Mobilfunkmasten spärlich sind, erproben Betreiber Satelliten-Backhaul und Infrastrukturgemeinschaftskonsortien, um Kosten zu kontrollieren. Unterdessen beginnen globale LEO-Konstellationen die ungedeckte ländliche Datennachfrage zu bedienen und drängen die Netzbetreiber zu Hybrid-Zugangspaketen, die terrestrische Sprachversorgung mit Satelliten-Breitband kombinieren, um Marktanteile zu verteidigen.

Internationale Konnektivität verleiht strategischen Hebel. Neue Unterseesysteme, darunter die Sparkle–Turkcell-Verbindung und das BlueMed-Projekt, positionieren die Türkei als mediterranen Datenknotenpunkt und leiten europäischen und nahöstlichen Datenverkehr durch Carrier-Landestationen. Terrestrische Korridore, wie die 1.850 Kilometer lange SOCAR-Glasfaserroute, diversifizieren Transitwege, verbessern die Resilienz und bedienen Hyperscale-Cloud-Anbieter, die eine Multi-Regionen-Präsenz suchen. Großhandelseinnahmen aus diesen Projekten unterstützen Investitionen in den inländischen letzten Kilometer und schaffen einen positiven Investitionszyklus, der die Rolle der Türkei als digitale Brücke stärkt.

Wettbewerbslandschaft

Der türkische Mobilfunkmarkt ist ein Oligopol: Turkcell, Vodafone und Türk Telekom halten gemeinsam über 95 % der Abonnements und treiben einen disziplinierten Wettbewerb an, der in technologischer Differenzierung statt in Preiskriegen verankert ist. Turkcell setzt auf aggressive Virtualisierungsziele – 40 % der Netzwerkfunktionen bis 2025 – um den OPEX zu senken und Cloud-native Dienste schnell einzuführen und sich als digitale Dienstleistungsplattform zu positionieren. Vodafone Turkey konzentriert sich auf Kundenerfahrungsmetriken, integriert KI-Bots für Kundendienstinteraktionen und führt Treuepartnerschaften wie das Hepsiburada-Bonusprogramm ein, um hochwertige Postpaid-Nutzer zu binden. Türk Telekom nutzt bundesweite Glasfasernetzressourcen, um Festnetz- und Mobilfunkangebote zu bündeln und Cross-Selling-Möglichkeiten in Unternehmens-IKT-Verträgen und Digitalisierungsprojekten des öffentlichen Sektors zu nutzen.

Kollaborative F&E entwickelt sich zum nächsten Schlachtfeld. Der Ericsson-Türk Telekom 6G-Pakt und das Turkcell-Huawei 5G-Advanced MoU sind Beispiele für die Co-Innovation zwischen Anbietern und Betreibern, die auf eine Verkürzung der Markteinführungszeit für latenzsensitive Dienste wie holografische Konferenzen abzielt. Edge-Computing-Footprints, oft in Netzbetreiber-Zentralen kolociert, werden für Drittentwickler geöffnet und signalisieren einen Plattformansatz, bei dem Einnahmen über Konnektivitäts- und Anwendungsschichten geteilt werden. Die Infrastrukturteilung, die historisch begrenzt war, gewinnt unter dem Inflationsdruck an Zugkraft; passive Turm-Joint-Ventures werden evaluiert, mit dem Versprechen von bis zu 30 % Investitionskosteneinsparungen gegenüber eigenständigen Bauten.

Die Regulierung wirkt sowohl als Schutzwall als auch als Motivator. Die 0,2 %-Umsatzstrafe der BTK für Versorgungslücken setzt Anreize für die Platzhirsche, eine landesweite Servicequalität aufrechtzuerhalten, und errichtet eine Eintrittsbarriere für jeden potenziellen Neueinsteiger ohne umfangreiches Kapital. Gleichzeitig verpflichtet das bevorstehende Cybersicherheitsgesetz zur Datenlokalisierung und drängt Netzbetreiber zu inländischen Cloud-Partnerschaften, was die Anbieterauswahl und die Netzwerkarchitektur beeinflusst. Unter dem Strich legen anhaltend hohe Eintrittsbarrieren und treue Abonnentenstämme nahe, dass der Türkei Telecom MNO-Markt mittelfristig ein Drei-Spieler-Rennen bleiben wird.

Türkei Telecom MNO-Branchenführer

Turkcell Communication Services Inc.

Türk Telekom

Vodafone Turkey

Netgsm

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Turkcell und Huawei unterzeichneten auf dem MWC 2025 ein umfassendes MoU zu 5G-Advanced und Quantenschlüsselverteilungsforschung.

- März 2025: Ericsson und Türk Telekom schlossen auf dem MWC 25 ein 6G-Kooperationsabkommen, das die Türkei für frühe 6G-Versuche positioniert.

- März 2025: Sparkle und Turkcell unterzeichneten ein MoU zur Entwicklung neuer Unterseekabelprojekte, die die Türkei mit Südeuropa verbinden und die internationale Kapazität steigern.

- Januar 2025: Turkcell war Gastgeber des ersten KI-nativen Netzwerke-Arbeitstreffens der ITU in Istanbul und unterstrich damit die Führungsposition des Betreibers in der Automatisierungsforschung.

Berichtsumfang des Türkei Telecom MNO-Marktes

Die Studie zum türkischen Telecom MNO-Markt verfolgt die Einnahmen, die durch den Verkauf verschiedener Telekommunikationsdienste (Daten, Sprache, Messaging, Roaming usw.) erzielt werden, die von großen Telekommunikationsunternehmen an Endnutzer (Verbraucher und Unternehmen) in der Türkei erbracht werden.

Der türkische Telecom MNO-Markt ist segmentiert nach Telekommunikationsdiensten (Sprachdienste (kabelgebunden, drahtlos), Daten- und Messaging-Dienste, OTT- und PayTV-Dienste). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (VAS, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (VAS, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Türkei Telecom MNO-Marktes?

Der Markt ist im Jahr 2026 USD 12,48 Milliarden wert und wird voraussichtlich bis 2031 USD 15,02 Milliarden erreichen.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt zwischen 2026 und 2031 mit einer CAGR von 3,77 % wächst.

Welche Dienstleistungsart generiert den höchsten Umsatz?

Daten- und Internetdienste führen mit einem Anteil von 48,98 % am Gesamtumsatz im Jahr 2025.

Wer sind die wichtigsten Akteure?

Turkcell, Vodafone Turkey und Türk Telekom halten gemeinsam mehr als 95 % der Abonnements.

Wann wird die Türkei ihre 5G-Spektrumauktion abhalten?

Die nationale 5G-Auktion ist für August 2025 geplant.

Welches Endnutzersegment wächst am schnellsten?

Unternehmensverbindungen expandieren mit einer CAGR von 4,05 % aufgrund von IoT- und digitalen Transformationsprojekten.

Seite zuletzt aktualisiert am: