Marktgröße und Marktanteil im Bereich technische und berufliche Bildung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

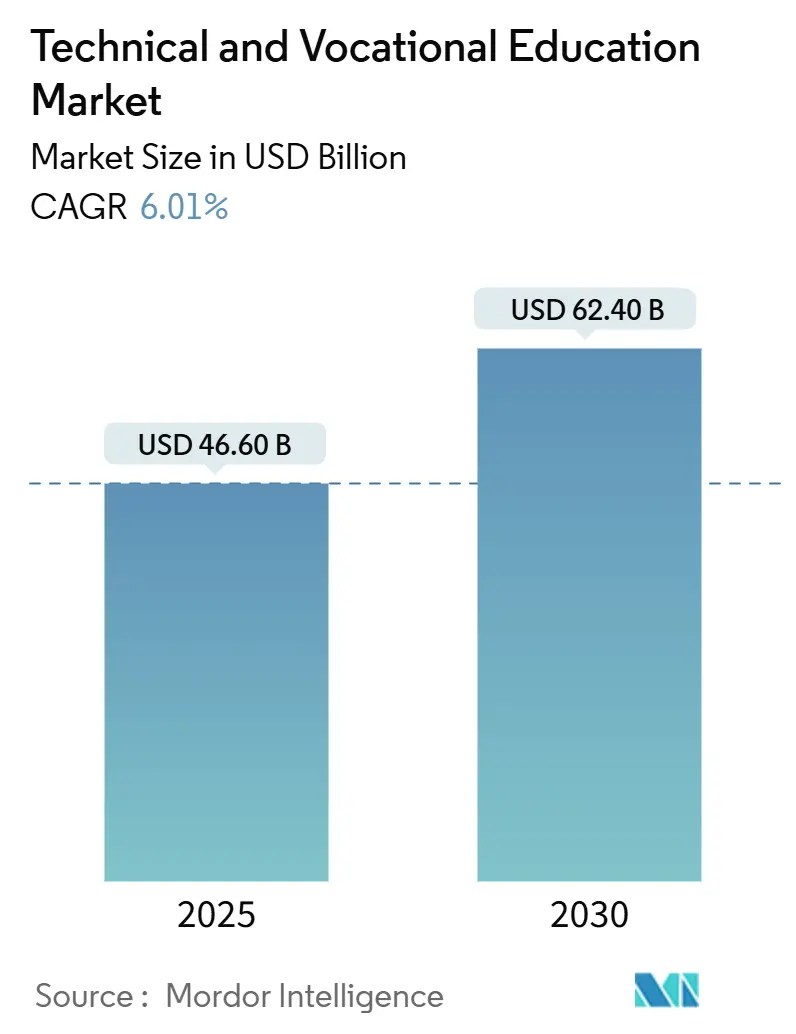

| Marktgröße (2025) | 46.60 Milliarden US-Dollar |

| Marktgröße (2030) | 62.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.01% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für technische und berufliche Bildung von Mordor Intelligence

Die Marktgröße für technische und berufliche Bildung betrug im Jahr 2025 46,60 Milliarden USD und wird bis 2030 voraussichtlich 62,40 Milliarden USD erreichen, was einer CAGR von 6,01 % über den Prognosezeitraum entspricht. Der Schwung ergibt sich aus der rasanten industriellen Automatisierung, die Arbeitgeber zwingt, Arbeitnehmer für höherwertige Aufgaben umzuschulen. Gleichzeitig fließen durch öffentliche Investitionsprogramme in Australien, Deutschland, Singapur und den Vereinigten Staaten beispiellose Mittel in Umschulungsinitiativen. Die Ausweitung von Online-Plattformen senkt geografische und kostenbezogene Hürden und ermöglicht es Lernenden, kurze Qualifikationen zu stapeln, die genau auf offene Stellen abgestimmt sind. Regionale politische Rahmenbedingungen wie der Europäische Qualifikationsrahmen und der ASEAN-Qualifikationsreferenzrahmen verleihen dem Markt weiteren Auftrieb, indem sie die grenzüberschreitende Anerkennung von Berufsabschlüssen verbessern. Gleichzeitig setzen Technologieanbieter KI-gestützte Tutorensysteme und Virtual-Reality-Labore ein, die Ausbildungszyklen verkürzen und dabei die praktische Strenge bewahren, die Arbeitgeber fordern.

Wichtigste Erkenntnisse des Berichts

- Nach Programmtyp hielten Diplome und Zertifikate im Jahr 2024 einen Marktanteil von 38,42 % am Markt für technische und berufliche Bildung, während Online-Mikrozertifikate bis 2030 voraussichtlich mit einer CAGR von 7,40 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2024 ein Anteil von 49,18 % der Marktgröße für technische und berufliche Bildung auf den Präsenzunterricht; das Online-Lernen schreitet bis 2030 mit einer CAGR von 6,34 % voran.

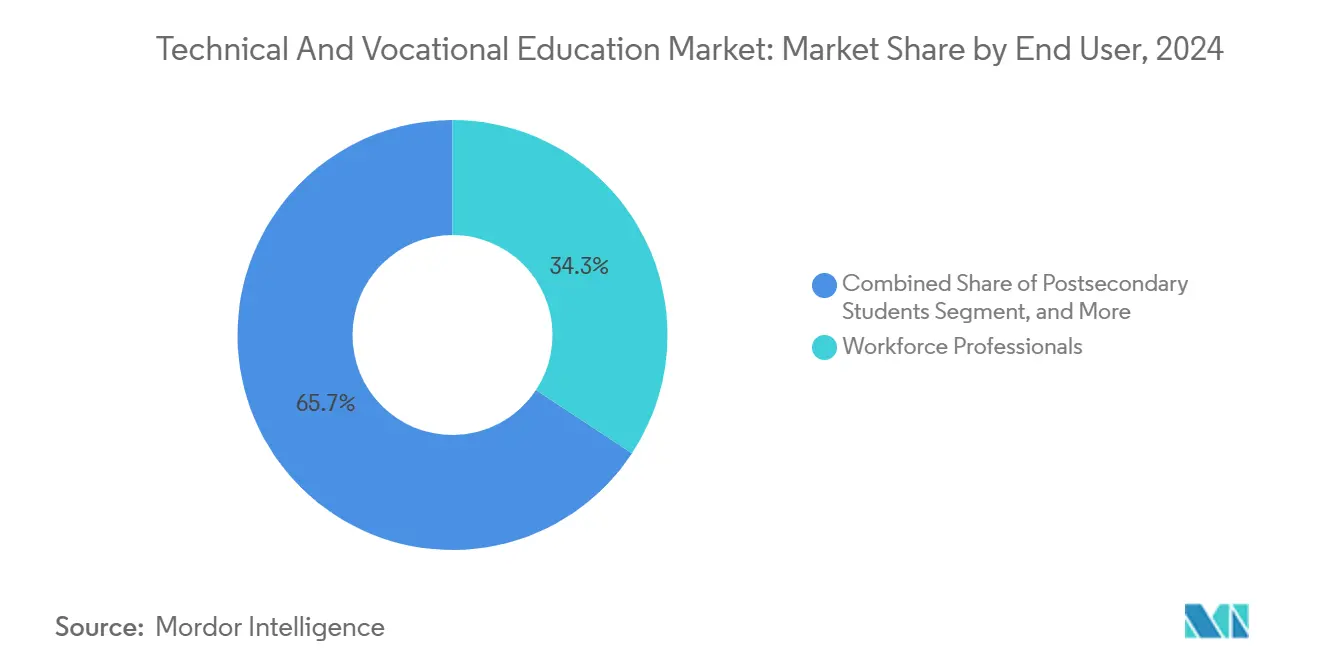

- Nach Endnutzer entfielen im Jahr 2024 34,26 % der Marktgröße für technische und berufliche Bildung auf Berufstätige, die bis 2030 mit einer CAGR von 8,01 % wachsen.

- Nach Finanzierungsquelle trugen öffentliche Einrichtungen im Jahr 2024 46,76 % zum Marktanteil für technische und berufliche Bildung bei, während unternehmensfinanzierte Programme mit der höchsten CAGR von 6,76 % bis 2030 wachsen.

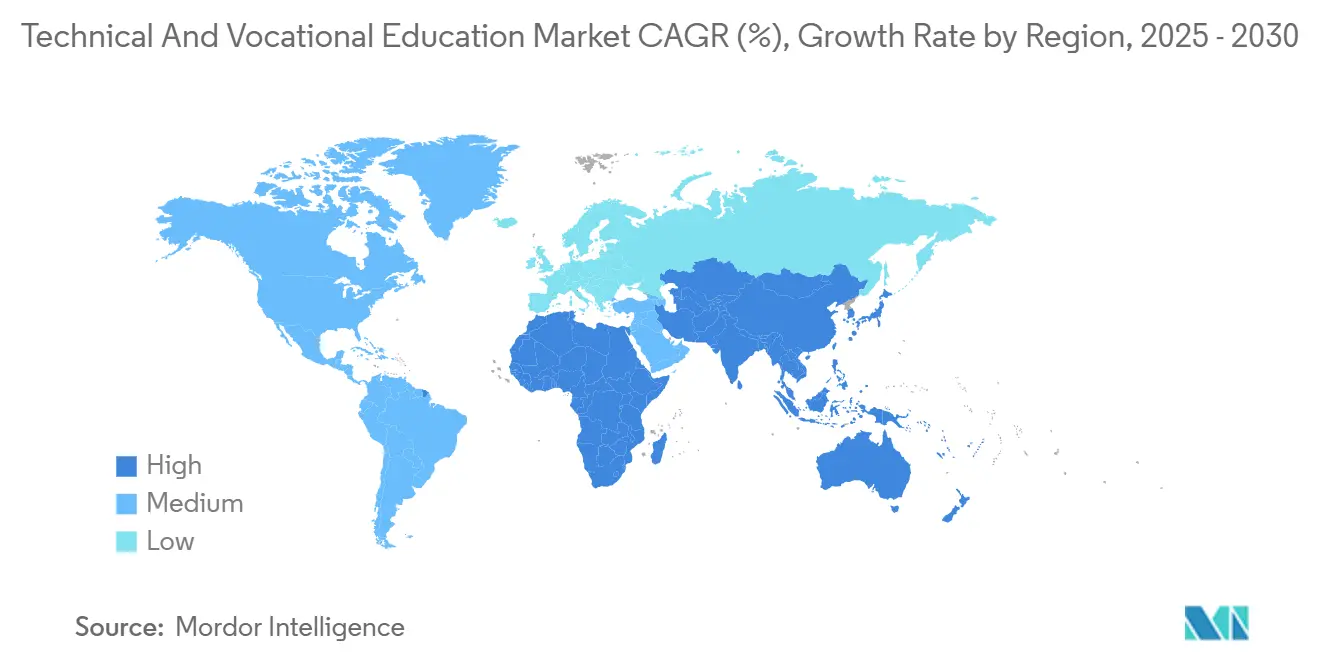

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 32,84 % für technische und berufliche Bildung; der Nahe Osten verzeichnet die höchste CAGR von 7,82 % bis 2030.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für technische und berufliche Bildung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Finanzierungsförderung für die Weiterqualifizierung der Belegschaft | +1.8% | Global, mit frühen Gewinnen in Australien, Deutschland, Singapur | Mittelfristig (2–4 Jahre) |

| Rasante industrielle Automatisierung erzeugt Qualifikationslücke | +1.5% | Nordamerika und EU, Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Online-Lernplattformen | +1.2% | Global, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Integration von Mikrozertifikaten in betriebliche Personalverwaltungssysteme | +0.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Jugendarbeitslosigkeit steigt in Subsahara-Afrika | +0.4% | Afrika als Kernregion, begrenzte Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Migrationspolitik verknüpft Arbeitsvisa mit anerkannten Berufsabschlüssen | +0.3% | Global, mit Schwerpunkt in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Finanzierungsförderung für die Weiterqualifizierung der Belegschaft

Australiens Nationales Qualifikationsabkommen verpflichtet sich bis 2029 zu Ausgaben von 30 Milliarden USD, die Bundesagentur für Arbeit in Deutschland erhöhte die Berufsbildungsmittel im Jahr 2024 um 23 %, und das US-amerikanische Gesetz zur Förderung von Arbeitskräfteinnovation und -chancen stellte im Jahr 2024 3,2 Milliarden USD für sektorbezogene Ausbildungsmaßnahmen bereit.[1]Australisches Bildungsministerium, „Nationales Qualifikationsabkommen”, EDUCATION.GOV.AU Solch umfangreiche öffentliche Ausgaben erkennen an, dass das allgemeine Schulwesen mit dem technologischen Fortschritt nicht Schritt halten kann, was Regierungen dazu veranlasst, Berufsbildungswege als Eckpfeiler ihrer Industriestrategie aufzuwerten.

Rasante industrielle Automatisierung erzeugt Qualifikationslücke

Im Jahr 2024 verzeichneten die Lieferungen von Industrierobotern und Installationen in intelligenten Fabriken einen deutlichen Anstieg. Hersteller von den USA bis Deutschland kämpfen jedoch mit einem Fachkräftemangel und melden Tausende unbesetzter Stellen in der Mechatronik und Instandhaltung. Dieser Mangel ist auf das rasante Tempo des technologischen Fortschritts zurückzuführen, das die Verfügbarkeit qualifizierter Arbeitskräfte, die in der Lage sind, diese fortschrittlichen Systeme zu verwalten und zu warten, überholt hat. Als Reaktion darauf überarbeiten Berufsschulen ihre Lehrpläne und legen den Schwerpunkt auf industrielle IoT-Diagnose, kollaborative Roboterprogrammierung und prädiktive Wartungsanalytik, um diese wachsende Qualifikationslücke zu schließen. Diese aktualisierten Programme sollen Schüler mit dem technischen Fachwissen und dem praktischen Wissen ausstatten, das erforderlich ist, um den sich wandelnden Anforderungen der Industrierobotik und der Sektoren intelligenter Fabriken gerecht zu werden.

Ausweitung von Online-Lernplattformen

Im Jahr 2024 meldete die UNESCO einen jährlichen Anstieg der Online-Berufsbildungseinschreibungen um 34 %. Dieses Wachstum spiegelt die steigende Nachfrage nach flexiblen und zugänglichen Möglichkeiten zur Kompetenzentwicklung in verschiedenen Branchen wider. Hybridmodelle, die virtuelle Simulationen mit kurzen Praktika in Präsenzzentren verbinden, erzielen durch die Kombination der Bequemlichkeit des Online-Lernens mit der praktischen Erfahrung des Präsenzunterrichts bemerkenswerte Skaleneffekte. Bis Ende 2024 zählte Coursera 118 Millionen Teilnehmer in seinen Programmen für professionelle Zertifikate, was die weltweite Anerkennung digitaler Qualifikationen durch Arbeitgeber unterstreicht. Dieser Trend verdeutlicht die wachsende Anerkennung von Online-Plattformen als glaubwürdige und effektive Wege zur Weiter- und Umschulung von Arbeitskräften.

Migrationspolitik verknüpft Arbeitsvisa mit anerkannten Berufsabschlüssen

Kanada, Deutschland und Australien haben damit begonnen, Bewerbern mit international anerkannten Qualifikationen in der technischen und beruflichen Bildung und Ausbildung Einwanderungspunkte zu vergeben. Dieser politische Wandel unterstreicht die wachsende Bedeutung der technischen und beruflichen Bildung und Ausbildung bei der Bewältigung der globalen Arbeitsmarktnachfrage. Als Reaktion darauf reformieren Herkunftsländer ihre Lehrpläne, um sie an globalen Kompetenzstandards auszurichten, mit dem Ziel, die Arbeitnehmermobilität zu steigern und sicherzustellen, dass ihre Arbeitskräfte auf dem internationalen Arbeitsmarkt wettbewerbsfähig bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrnehmung eines geringeren Ansehens im Vergleich zu akademischen Bildungswegen | -1.1% | Global, besonders ausgeprägt in Asien und Europa | Langfristig (≥ 4 Jahre) |

| Fragmentierte Qualifikationsrahmen in verschiedenen Ländern | -0.8% | Global, mit Schwerpunkt in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für industrietaugliche Ausbildungsgeräte | -0.6% | Global, Ausstrahlungseffekte auf ressourcenbeschränkte Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbestimmungen schränken Lernanalytik in der technischen und beruflichen Bildung und Ausbildung ein | -0.3% | EU als Kernregion, Ausweitung auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrnehmung eines geringeren Ansehens im Vergleich zu akademischen Bildungswegen

OECD-Umfragen zeigen, dass viele Familien Berufsbildungswege nach wie vor mit geringerem Ansehen gleichsetzen. In Südkorea entschieden sich im Jahr 2024 bei einer Jugendarbeitslosigkeit von 47 % nur 23 % der Gymnasialabsolventen für die technische und berufliche Bildung und Ausbildung.[2]OECD, „Bildung auf einen Blick 2024”, OECD.ORG Dies verdeutlicht das anhaltende Stigma rund um die Berufsbildung, das Schüler weiterhin davon abhält, diese Karrierewege einzuschlagen, obwohl sie das Potenzial haben, den Arbeitsmarktbedarf zu decken.

Fragmentierte Qualifikationsrahmen in verschiedenen Ländern

Nur 34 % der EU-Berufsabschlüsse werden automatisch in allen Mitgliedstaaten anerkannt. Die Europäische Kommission, die eine Steigerung dieser Zahl anstrebt, plant, den Europäischen Qualifikationsrahmen im Jahr 2025 zu überarbeiten. Dieser Mangel an automatischer Anerkennung stellt multinationale Unternehmen, die grenzüberschreitend tätig sind, vor erhebliche Herausforderungen. Diese Unternehmen sind gezwungen, redundante Ausbildungsprogramme zu finanzieren, um die Einhaltung unterschiedlicher lokaler regulatorischer Anforderungen sicherzustellen. Solche doppelten Bemühungen treiben nicht nur die Betriebskosten in die Höhe, sondern verlangsamen auch die Arbeitnehmermobilität und schränken die Fähigkeit der Unternehmen ein, Humanressourcen effizient in verschiedenen Regionen einzusetzen. Die Behebung dieses Problems durch die vorgeschlagenen Überarbeitungen könnte die Integration des Arbeitsmarktes verbessern und Hindernisse für die grenzüberschreitende Beschäftigung innerhalb der EU abbauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Programmtyp: Qualifikationen treiben modulares Lernen voran

Diplome und Zertifikate machten im Jahr 2024 38,42 % des Marktanteils für technische und berufliche Bildung aus, was den institutionellen Appetit auf umfassende Programme mit mehreren Kompetenzen widerspiegelt. Das Segment bleibt relevant, indem es Abschlussprojekte und von Arbeitgebern mitgestaltete Bewertungen einbezieht, die Personalvermittlern die Arbeitsbereitschaft nachweisen.[3]UNESCO-Institut für Statistik, „Globale Bildungsstatistiken”, UIS.UNESCO.ORG Online-Mikrozertifikate verzeichnen jedoch mit 7,40 % die stärkste CAGR, da Unternehmen zunehmend auf der Grundlage nachgewiesener Fähigkeiten statt breiter Qualifikationen einstellen und den Markt für technische und berufliche Bildung in Richtung kompakter, stapelbarer Lernwege lenken.

Die Welle der Mikrozertifikate veranschaulicht, wie sich der Markt für technische und berufliche Bildung an die Verkürzung der Halbwertszeit von Kompetenzen anpasst: Lernende stellen „Wiedergabelisten” aus Cloud-Administration, Datenvisualisierung oder Modulen für erneuerbare Energien zusammen, die jährlich aktualisiert werden können. Google Career Certificates erreichten eine Arbeitgeberzufriedenheitsrate von 87 %, was das wachsende Vertrauen der Unternehmen in alternative Qualifikationen unterstreicht. Standards wie ISO 29993 stärken die Glaubwürdigkeit von Programmen, während die Blockchain-Verifizierung dazu beiträgt, Qualifikationsbetrug zu bekämpfen, ein zentrales Anliegen für Arbeitgeber.

Nach Bereitstellungsmodus: Digitale Transformation beschleunigt sich

Der Präsenzunterricht behielt im Jahr 2024 einen Anteil von 49,18 % an der Marktgröße für technische und berufliche Bildung, da der Betrieb von Schwerlastgeräten, Sicherheitsübungen und die gemeinsame Fehlersuche nach wie vor von einer physischen Präsenz profitieren. Dennoch treiben Virtual-Reality-Schweißkabinen, Fernlabore und KI-gestützte Simulationen eine CAGR von 6,34 % für vollständig Online-Programme voran, senken Kosten und erweitern den Zugang.

Nach der Pandemie behalten 78 % der Einrichtungen hybride Stundenpläne bei, die Theorie online und Praxis in kurzen Intensivkursen aufteilen, was sich besonders für berufstätige Erwachsene mittleren Alters als wirksam erweist, die Arbeit und Studium in Einklang bringen. Der Markt für technische und berufliche Bildung tendiert daher zu einem Kontinuum, bei dem digitale Theorie direkt in praktische Übungen mündet, die Auslastung der Plätze maximiert und die Ausfallzeiten der Geräte reduziert.

Nach Endnutzer: Berufstätige führen die Nachfrage an

Bereits beschäftigte Arbeitnehmer repräsentierten im Jahr 2024 34,26 % der Marktgröße für technische und berufliche Bildung und bilden die am schnellsten wachsende Gruppe mit einer CAGR von 8,01 % bis 2030. Arbeitgeber fördern die Umschulung in der Mitte der Karriere, da die Automatisierung Rollen neu definiert, und lenken Mitarbeiter in Teilzeit-Abend- oder Wochenendprogramme, die in portablen Zertifizierungen gipfeln.

Berufsbildungswege in der Sekundarstufe genießen eine stabile staatliche Finanzierung und gewinnen schrittweise Gleichwertigkeit mit akademischen Bildungsgängen, da Regierungen duale Ausbildungsmodelle einbetten. Studierende nach der Sekundarstufe betrachten Berufsbildungswege zunehmend als kostengünstige Alternative zur Universität, während Arbeitslose auf öffentlich finanzierte Wiedereinstiegsprogramme angewiesen sind, die auf regionale Industriepolitiken abgestimmt sind. In allen Gruppen belohnt der Markt für technische und berufliche Bildung flexible, kompetenzbasierte Progression gegenüber zeitgebundenen Semestern.

Nach Finanzierungsquelle: Unternehmensinvestitionen steigen stark an

Die öffentliche Finanzierung machte im Jahr 2024 46,76 % des Marktanteils für technische und berufliche Bildung aus, was die sozioökonomische Bedeutung des Sektors unterstreicht. Dennoch veranlassen aufkeimende Arbeitskräftemangel Unternehmen dazu, eigene Akademien zu finanzieren, was eine CAGR von 6,76 % bei unternehmensfinanzierten Kursen antreibt.

Allein Amazons Career-Choice-Programm investierte bis 2024 1,2 Milliarden USD in die Weiterqualifizierung von Mitarbeitern und berichtet von einer deutlich höheren Mitarbeiterbindung unter Absolventen. Private Einrichtungen bedienen Premiumnischen wie die Flugzeugwartung, während Nichtregierungsorganisationen Spendermittel auf Bevölkerungsgruppen lenken, die vom regulären Bildungssystem ausgeschlossen sind. Das daraus resultierende Finanzierungsmosaik veranschaulicht, wie der Markt für technische und berufliche Bildung gemeinwirtschaftliche Ziele mit privaten Renditezielen verbindet.

Geografische Analyse

Asien-Pazifik befehligte im Jahr 2024 32,84 % des Marktanteils für technische und berufliche Bildung, angetrieben durch Chinas 44 Millionen Berufsbildungslernende auf der Nationalen Plattform für intelligente Bildung und Indiens groß angelegte Missionen für digitale Kompetenzen.[4]Asiatische Entwicklungsbank, „Kompetenzentwicklung in Asien und dem Pazifik”, ADB.ORG Staatliche Subventionen, ultraschnelle industrielle Modernisierung und eine hohe Beteiligung an der Sekundarstufe stützen das Wachstum, da Unternehmen nach Technikern für Automatisierung, erneuerbare Energien und Halbleiter suchen.

Nordamerika und Europa halten erhebliche Anteile am Markt für technische und berufliche Bildung, dank ausgereifter Netzwerke von Gemeinschaftshochschulen und Studiengebührensubventionen durch Arbeitgeber. Die Europäische Kompetenzagenda finanziert grenzüberschreitende Ausbildungsaustausche, während Kanadas einwanderungsgebundenes Qualifikationssystem die Nachfrage unter Neuankömmlingen ankurbelt, die einen schnellen Einstieg in den Arbeitsmarkt anstreben. Strenge Datenschutzgesetze könnten die Einführung analyseintensiver Lernplattformen dämpfen; regionale politische Verpflichtungen zu grünen und digitalen Übergängen unterstützen jedoch eine stabile Expansion.

Der Nahe Osten verzeichnet mit 7,82 % die höchste CAGR, da Saudi-Arabien, die Vereinigten Arabischen Emirate und benachbarte Golfstaaten durch Vision-2030-Fahrpläne, die Milliarden für die Infrastruktur der technischen und beruflichen Bildung und Ausbildung vorsehen, über Kohlenwasserstoffe hinaus diversifizieren. Neue Qualifikationsrahmen harmonisieren die Standards in der gesamten Region und ermöglichen die Arbeitnehmermobilität innerhalb des Golfkooperationsrats. Afrika, das derzeit bei den absoluten Einschreibungszahlen zurückliegt, stellt eine langfristige Chance dar: Demografische Wellen und dringender Bedarf an Jugendbeschäftigung veranlassen kontinentale Gremien, in kostengünstige, mobilfirstorientierte Berufsbildungslösungen zu investieren.

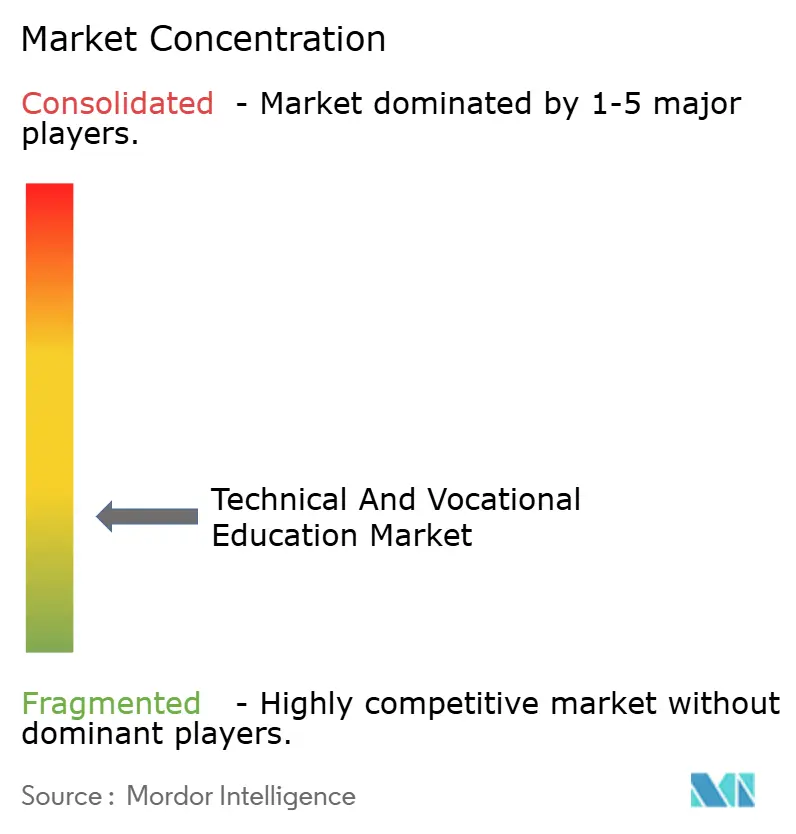

Wettbewerbslandschaft

Der Markt für technische und berufliche Bildung bleibt fragmentiert, wobei kein einzelner Anbieter mehr als 5 % des globalen Umsatzes kontrolliert. Etablierte Verlage wie Pearson schwenken vom Lehrbuchverkauf auf kompetenzorientierte Dienstleistungen um und nutzen dabei ihre umfangreichen Lehrplanbibliotheken und ihre Akkreditierungsexpertise. Digitale Unternehmen wie Coursera und Udacity skalieren schnell, indem sie mit multinationalen Konzernen für gemeinsam gebrandete professionelle Zertifikate zusammenarbeiten und die am schnellsten wachsende Nische der Online-Mikrozertifikate erschließen.

Regionale Marktführer gedeihen, indem sie Inhalte an lokale Sprachen und regulatorische Besonderheiten anpassen; so exportiert beispielsweise Singapurs ITE Education Services duale Ausbildungsmodelle in den gesamten ASEAN-Raum. Technologieanbieter, darunter Microsoft und IBM, ergänzen ihre Cloud-Ökosysteme mit Kompetenzakademien und binden Kunden so in plattformspezifische Talentpipelines ein. Spezialisten für virtuelle Realität bieten schlüsselfertige Simulatoren für Schweiß-, Elektro- und Gesundheitsprogramme an und senken so die Einstiegskosten für kleinere Einrichtungen.

Der strategische Fokus liegt auf KI-gesteuerter Personalisierung, Blockchain-Qualifikationsverifizierung und der gemeinsamen Lehrplanentwicklung mit Arbeitgebern. Anbieter verfolgen auch ergebnisbasierte Preisgestaltung, bei der die Gebühren von den Beschäftigungsquoten der Absolventen abhängen. Die Wettbewerbsintensität dürfte zunehmen, da Bildungstechnologieunternehmen, Gerätehersteller und traditionelle Universitäten auf dasselbe Publikum des lebenslangen Lernens konvergieren.

Marktführer im Bereich technische und berufliche Bildung

Pearson plc

City and Guilds of London Institute

Coursera Inc.

Kaplan Inc.

Udacity, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Europäische Union hat die Initiative „Kompetenzen für den digitalen Wandel” im Umfang von 4,2 Milliarden EUR (4,89 Milliarden USD) vorgestellt, die KI, Cybersicherheit und grüne Technologie umfasst.

- September 2025: Microsoft hat 1,8 Milliarden USD für 25 neue globale Kompetenzzentren bereitgestellt, mit ersten Standorten in Indonesien und Kenia.

- August 2025: Indien hat die Nationale Mission für digitale Kompetenzen im Umfang von 2,1 Milliarden USD gestartet, um bis 2030 50 Millionen Bürger auszubilden.

- Juli 2025: Amazon Web Services und die UNESCO haben sich verpflichtet, über fünf Jahre 500 Millionen USD bereitzustellen, um Cloud-Computing-Zentren in 15 Entwicklungsländern zu eröffnen.

Berichtsumfang des globalen Marktes für technische und berufliche Bildung

| Diplome und Zertifikate |

| Ausbildungen |

| Qualifizierungskurse |

| Online-Mikrozertifikate |

| Präsenzunterricht |

| Online |

| Gemischt |

| Schüler der Sekundarstufe |

| Studierende nach der Sekundarstufe |

| Berufstätige |

| Arbeitslose und Berufswechsler |

| Öffentliche Einrichtungen |

| Private Einrichtungen |

| Unternehmensfinanzierte Programme |

| Programme von gemeinnützigen Organisationen und Nichtregierungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Programmtyp | Diplome und Zertifikate | |

| Ausbildungen | ||

| Qualifizierungskurse | ||

| Online-Mikrozertifikate | ||

| Nach Bereitstellungsmodus | Präsenzunterricht | |

| Online | ||

| Gemischt | ||

| Nach Endnutzer | Schüler der Sekundarstufe | |

| Studierende nach der Sekundarstufe | ||

| Berufstätige | ||

| Arbeitslose und Berufswechsler | ||

| Nach Finanzierungsquelle | Öffentliche Einrichtungen | |

| Private Einrichtungen | ||

| Unternehmensfinanzierte Programme | ||

| Programme von gemeinnützigen Organisationen und Nichtregierungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für technische und berufliche Bildung bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 62,40 Milliarden USD erreichen.

Welche Region hält derzeit den größten Anteil an den globalen Einschreibungen?

Asien-Pazifik macht 32,84 % der globalen Einschreibungen aus und hat damit den höchsten regionalen Anteil.

Welcher Bereitstellungsmodus wächst innerhalb der technischen und beruflichen Bildung am schnellsten?

Vollständig Online-Programme expandieren bis 2030 mit einer CAGR von 6,34 %.

Warum gewinnen Mikrozertifikate bei Arbeitgebern an Bedeutung?

Sie bestätigen spezifische, berufsfertige Kompetenzen und können schnell aktualisiert werden, wenn sich Technologien weiterentwickeln.

Wie unterstützen Regierungen die berufliche Weiterqualifizierung?

Groß angelegte Finanzierungspakete, wie Australiens Nationales Qualifikationsabkommen über 30 Milliarden USD und der digitale Übergangsfonds der EU über 4,2 Milliarden EUR, subventionieren die Programmausweitung und die Modernisierung der Infrastruktur.

Seite zuletzt aktualisiert am: