Weiterbildungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

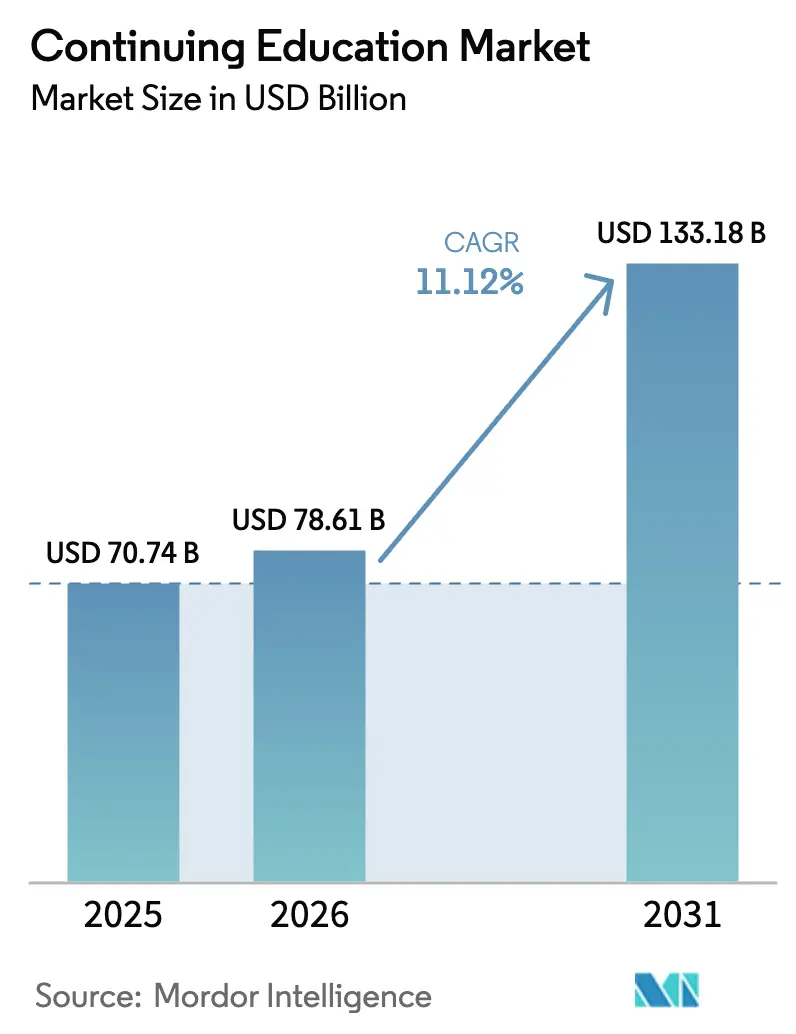

| Marktgröße (2026) | 78.61 Milliarden US-Dollar |

| Marktgröße (2031) | 133.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.12% CAGR |

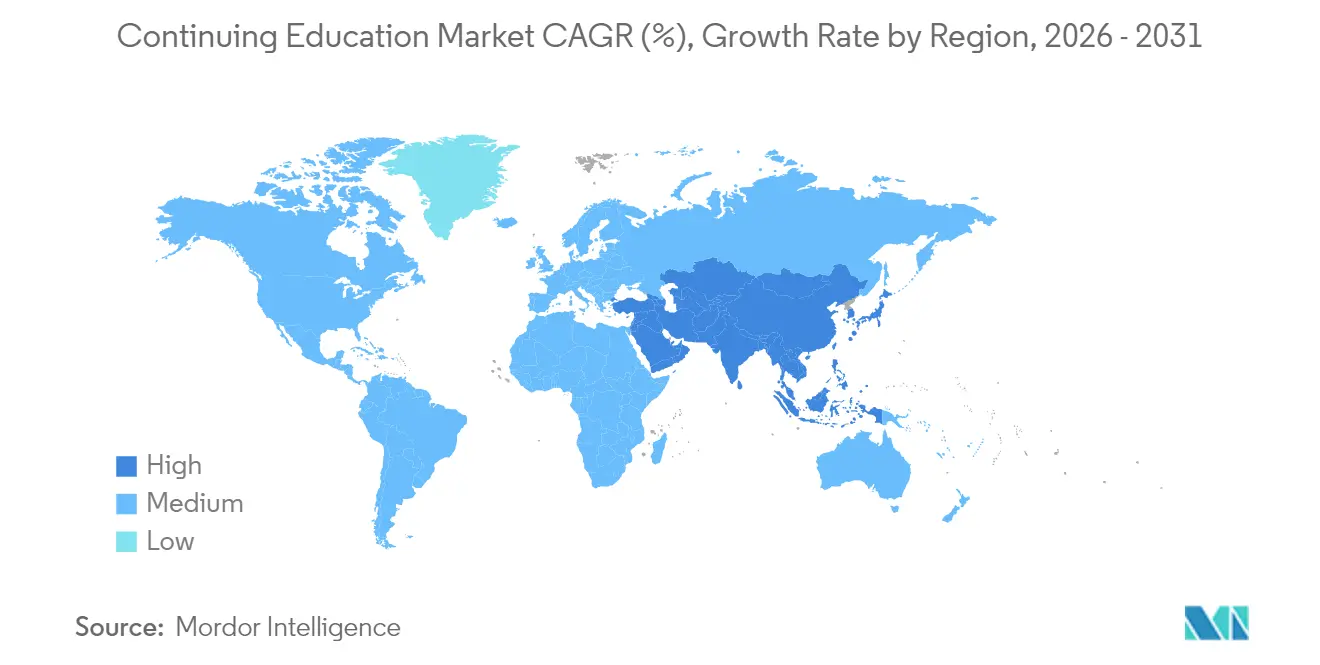

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

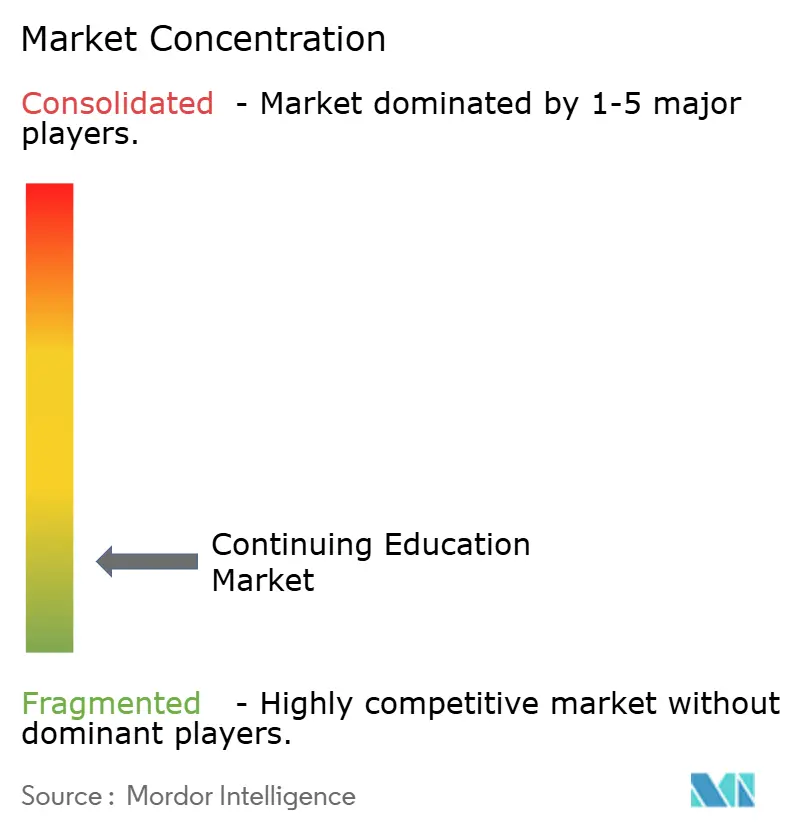

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Weiterbildungsmarkt Analyse von Mordor Intelligence

Die Größe des Weiterbildungsmarkts wird voraussichtlich von 70,74 Milliarden USD im Jahr 2025 auf 78,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,12 % über den Zeitraum 2026–2031 einen Wert von 133,18 Milliarden USD erreichen. Die steigende Nachfrage der Arbeitgeber nach nachweisbaren, praxisorientierten Kompetenzen, die rasche Digitalisierung der Kursbereitstellung sowie die zunehmende Akzeptanz von Mikro-Qualifikationen treiben diese Expansion voran.[1]OECD, "Trends Shaping Education 2025," oecd.orgArbeitgeber knüpfen mittlerweile messbare Lohn- und Beförderungsvorteile an Umschulungsmaßnahmen, was sowohl die Einschreibungsbereitschaft als auch die Zahlungsbereitschaft erhöht adpresearch.com. Technologieplattformen gewinnen durch datengesteuerte Personalisierung große Lerngruppen, unterbieten stationäre Bildungseinrichtungen preislich und verkürzen die Zeit bis zur Kompetenzerlangung. Öffentliche Investitionsprogramme in Nordamerika, Europa und dem asiatisch-pazifischen Raum fließen in die Inhaltsentwicklung und regionale Bereitstellungsinfrastrukturen und beschleunigen damit die Entwicklung des Weiterbildungsmarkts weiter.[2]U.S. Department of Commerce, "Good Jobs Challenge Funding," commerce.gov

Wichtigste Erkenntnisse des Berichts

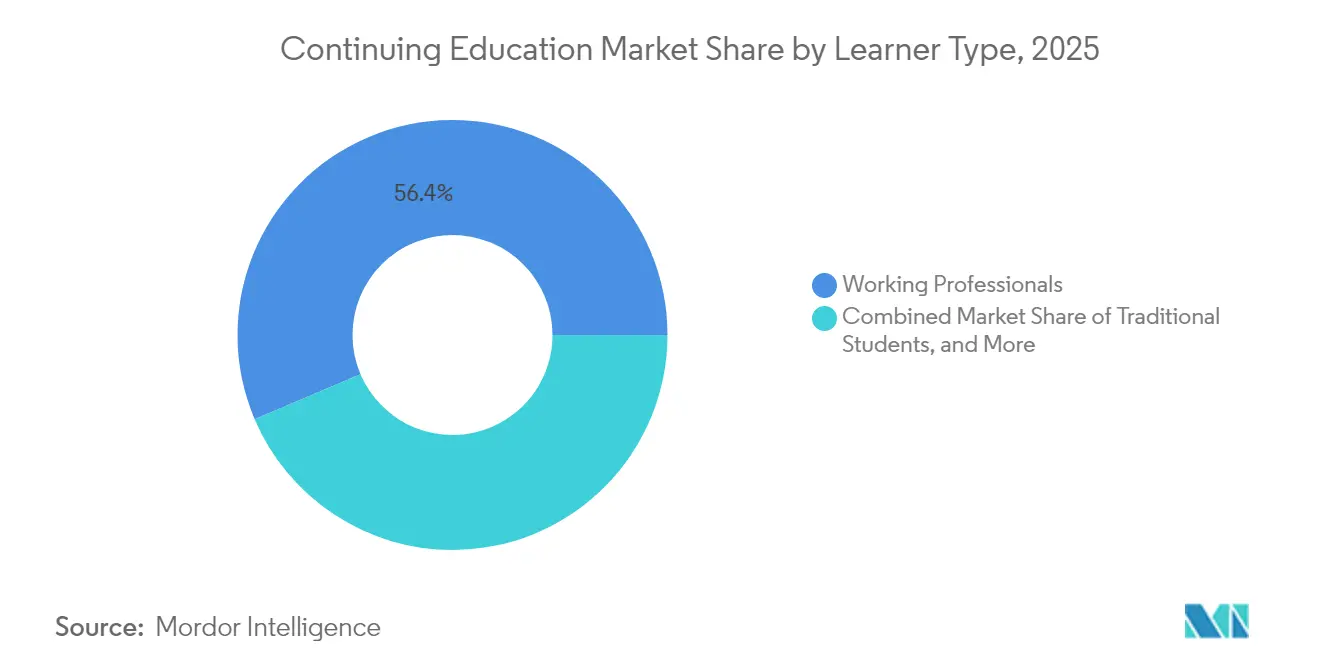

- Nach Lerntyp hielten Berufstätige im Jahr 2025 einen Weiterbildungsmarktanteil von 56,40 %; sie expandieren bis 2031 mit einer CAGR von 12,22 %.

- Nach Berufsfeld wird IT und Ingenieurwesen voraussichtlich die schnellste CAGR von 11,58 % verzeichnen, während Gesundheitswesen und Biowissenschaften im Jahr 2025 einen Umsatzanteil von 27,60 % behielten.

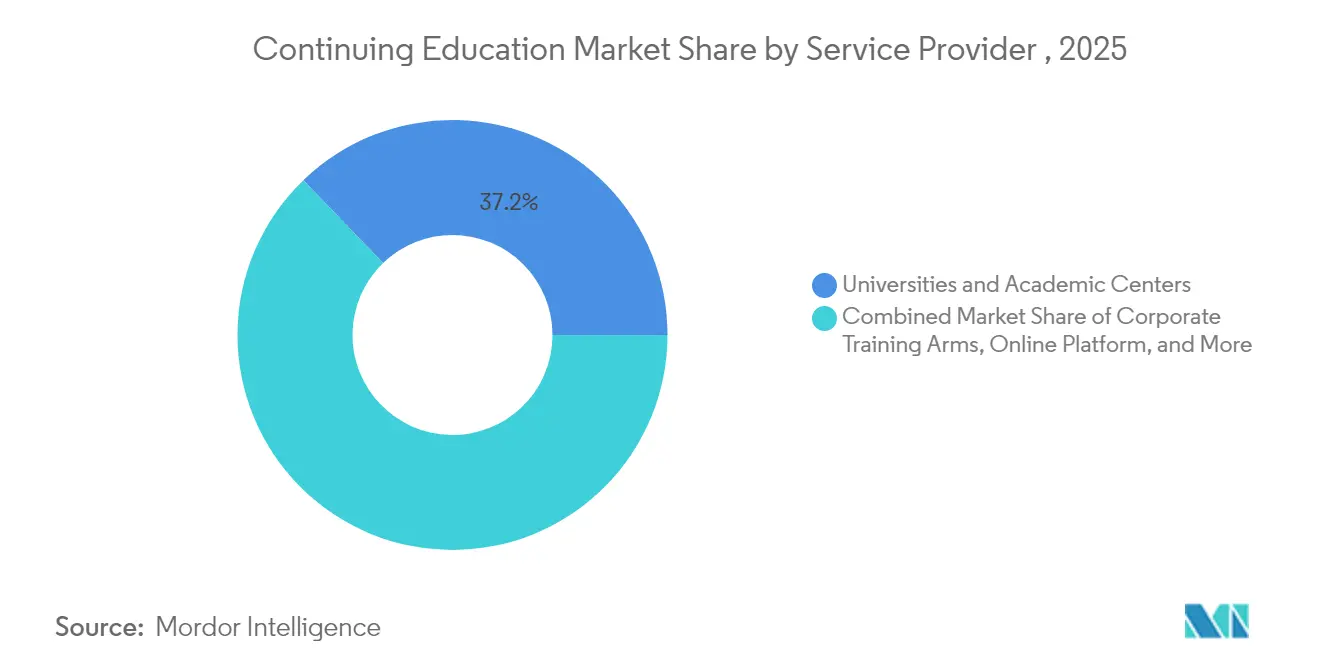

- Nach Dienstleister kontrollierten Universitäten und akademische Zentren im Jahr 2025 37,20 % der Weiterbildungsmarktgröße, während dedizierte Online-Plattformen mit einer CAGR von 12,31 % beschleunigen.

- Nach Bereitstellungsmodus erfassten asynchrone Online-Formate im Jahr 2025 45,30 % der Weiterbildungsmarktgröße; synchrone Online-Formate werden voraussichtlich mit einer CAGR von 11,33 % wachsen.

- Nach Region beherrschte Nordamerika im Jahr 2025 33,60 % des Weiterbildungsmarktanteils, während der asiatisch-pazifische Raum für eine CAGR von 12,05 % im Zeitraum 2026–2031 positioniert ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Weiterbildungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch steigende arbeitgebergeführte Nachfrage nach Weiterqualifizierung | +3.5% | Nordamerika, Europa, globale multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Verpflichtende Weiterbildungseinheiten für Zulassung und Compliance | +2.8% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Kosteneffizienz durch digitales Lernen | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung zur Umschulung der Arbeitskräfte | +1.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Stapeln von Mikro-Qualifikationen für H-1B-Visa | +0.8% | Nordamerika, globale Talentströme | Mittelfristig (2–4 Jahre) |

| ISO-konforme Kompetenz-Taxonomien | +0.6% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch steigende arbeitgebergeführte Nachfrage nach Weiterqualifizierung

Unternehmen verlagern Budgets von der Einstellung auf die Weiterbildung, da KI-gesteuerte Automatisierung die erforderlichen Kompetenzen kontinuierlich neu definiert. Organisationen, die umfassende Programme melden, erzielen ein um 218 % höheres Einkommen pro Mitarbeiter, und 92 % der Belegschaft geben an, dass Schulungen das Engagement steigern.[3]Devlin Peck, "Employee Training Statistics 2025," devlinpeck.com Personalisierte Lernplattformen stellen modulare Lernpfade zusammen, die die Abwesenheit vom Arbeitsplatz reduzieren, und Talentteams behandeln Qualifikationsdaten als interne Arbeitsmarktwährung, um Mitarbeiter mit Wachstumsrollen zu verknüpfen.

Verpflichtende Weiterbildungseinheiten für Zulassung und Compliance

Regulierungsbehörden in den Bereichen Gesundheit, Recht und Ingenieurwesen erhöhen die Mindestanforderungen an Weiterbildungseinheiten. Die American Speech-Language-Hearing Association schreibt alle drei Jahre 30 Stunden vor, während Fachkräfte im Bereich Verhaltensgesundheit in Kalifornien alle zwei Jahre 36 Stunden benötigen, einschließlich Telemedizin-Inhalten.[4]California BBS, "Continuing Education," bbs.ca.govAnbieter monetarisieren diese vorhersehbare Nachfrage durch Abonnementpakete, die Lehrpläne an gesetzliche Aktualisierungen anpassen.

Staatliche Förderung zur Umschulung der Arbeitskräfte

Programme wie die Good Jobs Challenge mit 25 Millionen USD und die Upskill Texas-Initiative des Bundesstaates Texas mit 6 Millionen USD subventionieren domänenspezifische Kurzkurse, erhöhen die Einschreibungsvolumina und senken das Risiko der Anbieterexpansion in unterversorgte Regionen.[5]Texas Workforce Commission, "Upskill Texas," twc.texas.gov

Von OEMs übernommene ISO-konforme Kompetenz-Taxonomien

Hersteller kodifizieren Rollenanforderungen in internationale Rahmenwerke, schaffen klare Signale für Kursentwickler und ermöglichen die grenzüberschreitende Portabilität von Qualifikationen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inhaltspiraterie und Qualifikationsbetrug | -1.8% | Entwicklungsmärkte, globale Online-Plattformen | Mittelfristig (2–4 Jahre) |

| Hohe Preissensitivität bei erwachsenen Lernenden | -1.2% | Schwellenländer, preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Sinkender ROI von Umsatzbeteiligungsverträgen mit OPM-Anbietern | -0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Digitale Kluft bei gewerblichen Berufsgruppen | -0.5% | Ländliche Regionen, Entwicklungsländer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inhaltspiraterie und Qualifikationsbetrug

Akamai schätzt die Verluste durch Medienpiraterie auf 52 Milliarden USD, wobei Premium-Kursmaterialien zunehmend ins Visier geraten. Anbieter reagieren mit Blockchain-Verifizierungsschichten und digitalem Rechtemanagement, was jedoch die Plattformkosten erhöht.

Hohe Preissensitivität bei erwachsenen Lernenden

Die Kosten hielten 40 % der potenziellen Lernenden davon ab, ihr Wunschprogramm zu wählen. Um das Volumen zu sichern, erproben Anbieter Einkommensteilungsvereinbarungen, Unternehmensförderung und kostengünstige Monatspässe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleister: Plattformbeschleunigung fordert die Hochschulbildung heraus

Dedizierte Online-Plattformen wachsen mit einer CAGR von 12,31 % und übertreffen damit Universitäten und akademische Zentren, die im Jahr 2025 gemeinsam einen Weiterbildungsmarktanteil von 37,20 % hielten. Aggressive Inhaltsiterationszyklen ermöglichen es Plattformen, marktreaktive Mikro-Qualifikationen innerhalb von Wochen nach dem Entstehen neuer Kompetenzen einzuführen, während akademische Governance-Prozesse vergleichbare Aktualisierungen verzögern. Diese Agilität zieht Arbeitgeber an, die bedarfsgerechte Weiterqualifizierung in großem Maßstab suchen, und unterstützt die rasche Expansion des Weiterbildungsmarkts.

Universitäten reagieren, indem sie adaptive Lernmaschinen lizenzieren und arbeitgebervalidierte Bewertungsmaßstäbe in Lehrpläne einbetten, um Markenwert zu schützen und gleichzeitig das Format zu modernisieren. Joint Ventures mit Technologieanbietern reduzieren Investitionsausgaben und ermöglichen den Querverkauf stapelbarer Zertifikate, die in Studienleistungen angerechnet werden können, und sichern so die Relevanz im Weiterbildungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Synchrones Engagement stärkt die Lernwirksamkeit

Asynchrone Online-Formate erfassten im Jahr 2025 45,30 % der Weiterbildungsmarktgröße aufgrund ihrer Flexibilität und geringeren Opportunitätskosten. Synchrone virtuelle Klassenzimmer beschleunigen jedoch mit einer CAGR von 11,33 %, da verbesserte Bandbreite und reichhaltige Medientools die Engagementlücke schließen. Forschungen zeigen, dass synchrone Kohorten die kognitive Belastung reduzieren und soziale Präsenz stärken, was für Verhaltens- und Führungskompetenzen unerlässlich ist.

Hybride Konzepte verbinden asynchronen Wissenstransfer mit Live-Problemlösung und optimieren Kosten ohne Einbußen bei der Interaktion. Präsenzunterricht behält eine Nische für praktische Kompetenzen, verliert jedoch Marktanteile, da VR/AR-Simulationen praktische Übungen replizieren.

Nach Lerntyp: Berufstätige sichern Umsatzpools

Berufstätige machten im Jahr 2025 56,40 % des Weiterbildungsmarktanteils aus und werden bis 2031 am schnellsten mit 12,22 % wachsen, da Automatisierung die Arbeitsplatzsicherheit in der Mitte der Karriere bedroht. Vom Arbeitgeber finanzierte Studienbeihilfen und Lernbudgets wandeln latente Nachfrage in bezahlte Einschreibungen um. Traditionelle Studierende schreiben sich zunehmend parallel in Kurzkurse ein, um Abschlüsse zu ergänzen, während lebenslanges Lernen einen stetigen, aber kleineren Strom darstellt, der die Margen in Konjunkturzyklen stabilisiert.

Kursentwickler segmentieren Berufstätige nach Karrierestufe – Einstieg, Mitte, Senior – um ROI-Narrative zu kalibrieren. Arbeitgeber beobachten eine um 76 % höhere Mitarbeiterbindung, wenn strukturierte Lernpfade vorhanden sind, was den Einkauf von Weiterbildungsmarktangeboten auf Unternehmensebene stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Berufsfeld: Dominanz des Gesundheitswesens, Dynamik der IT

Gesundheitswesen und Biowissenschaften hielten im Jahr 2025 27,60 % des Umsatzes, gestützt durch Zulassungsvorschriften und kontinuierliche klinische Innovationen. Das Segment profitiert von Simulationslaboren und VR-klinischen Szenarien, die die Kosten für praktische Ausbildung senken und die globale Reichweite erweitern. IT und Ingenieurwesen, mit einer prognostizierten CAGR von 11,58 %, profitiert von Kompetenzlücken in Cybersicherheit und KI, die digitale Transformations-Roadmaps einschränken. Finanz- und Rechnungslegungsprogramme absorbieren regulatorische Änderungen, während Rechts- und Compliance-Bereiche zunehmende ESG- und Datenschutzvorschriften verfolgen.

Der Teilsektor der Gesundheitsbildung allein könnte bis 2031 36,8 Milliarden USD erreichen und schafft damit Adjacency-Möglichkeiten für bereichsübergreifende Partnerschaften. Anbieter bündeln Inhalte in Qualifikationsstapel, die sowohl die Erneuerung medizinischer Zulassungen als auch angrenzende Rollen im digitalen Gesundheitswesen erfüllen, und erweitern so Ticketgröße und Lebenszeitwert der Lernenden.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 33,60 % des Weiterbildungsmarktanteils. Strenge Berufslizenzvorgaben und die Übernahme von Vergütungsmodellen auf Basis von Kompetenzen durch Unternehmen treiben überdurchschnittliche Ausgaben an. Bundesstaatliche Programme wie die H-1B One Workforce-Zuschüsse in Höhe von 145 Millionen USD subventionieren Hochqualifizierungsmaßnahmen und validieren Mikro-Qualifikationen für Einwanderungswege, was langfristige politische Unterstützung signalisiert. Arbeitgeber streichen gleichzeitig Abschlussvoraussetzungen aus 19 % der Stellenausschreibungen und erweitern so die gesamte adressierbare Einschreibungsbasis.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,05 %. Staatlich geförderte Qualifizierungsinitiativen, massive Jugenddemografien und die Verbreitung von mobilem Internet unterstützen die Nachfrage. Indiens nationales Qualifizierungsrahmenwerk und Chinas Industrieaufwertungspolitik finanzieren branchenspezifische Akademien, während eine CAGR von 34,2 % bei Lernmanagementsystemen einen raschen Infrastrukturaufbau signalisiert. Anbieter lokalisieren Inhalte und Preispunkte, oft über Freemium-Modelle, die zu bezahlten Zertifizierungen konvertieren.

Europa hält eine stabile Nachfrage durch formale Richtlinien zum lebenslangen Lernen und grenzüberschreitende Qualifikationsrahmen aufrecht. Die Anerkennung von Vorerfahrungen erleichtert die zwischenstaatliche Arbeitsmobilität und erhöht den wahrgenommenen Wert portabler Mikro-Qualifikationen. Der Nahe Osten und Afrika nutzen Weiterbildungsmarktprogramme für wirtschaftliche Diversifizierungsziele mit Schwerpunkt auf digitalen und erneuerbaren Energiekompetenzen. Südamerikas Adoptionskurve wird durch Währungsinstabilität gedämpft, aber die stabile Breitbandexpansion unterstützt stetige Online-Einschreibungen.

Wettbewerbslandschaft

Der Weiterbildungsmarkt ist strukturell fragmentiert mit drei strategischen Clustern: akkreditierte Universitäten, technologiezentrierte Plattformen und Unternehmensacademies. Universitäten monetarisieren Vertrauen und regulatorische Ausrichtung; Plattformen monetarisieren Markteinführungsgeschwindigkeit und Datenanalyse; Unternehmensacademies monetarisieren Domänenspezifität. Die Fusionen und Übernahmen beschleunigten sich, da etablierte Unternehmen VR-Simulations- oder KI-Lehrplan-Startups kaufen, um Kompetenzlücken zu schließen. Strategische Partnerschaften dominieren, da Pearson mit Mindstone zusammenarbeitet, um generative KI-Kurse zu integrieren, den Umsatz um 5 % zu steigern und eine Hybridisierung von Inhalten und Technologie zu signalisieren.

Skalierungskonkurrenten differenzieren sich durch Lernresultat-Analysen. KI-Engines prognostizieren Kompetenzadjazenz, empfehlen nächstbeste Module und sichern Wiederholungsbuchungen. Markteintrittsbarrieren umfassen Akkreditierungshürden, Arbeitgebervalidierungszyklen und Kapitalaufwendungen für Plattformtechnologie. Weißer Fleck verbleibt in Bereichen, in denen Regulierung hinter Kompetenzinnovation zurückbleibt, insbesondere in der Grüner-Wasserstoff-Technik und quantensicherer Kryptografie.

Die künftige Marktführerschaft wird Unternehmen gehören, die maßgebliche Inhalte, immersive Bereitstellung und validierte Qualifizierung in nahtlose Lernreisen vereinen. Die kontinuierliche Aktualisierung von Kompetenz-Karten, die an ISO-Taxonomien ausgerichtet sind, wird entscheidend sein, um die Positionierung im dynamischen Weiterbildungsmarkt zu verteidigen.

Marktführer in der Weiterbildungsbranche

Coursera Inc.

LinkedIn Learning (Microsoft)

Udemy Inc.

Pearson plc (inkl. edX)

Skillsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Coursera erweiterte sein Gesundheitsportfolio um 15 spezialisierte Zertifikate und verfolgt damit domänenübergreifendes Wachstum und stärkt seine Unternehmensposition im Gesundheitswesen.

- März 2025: LinkedIn Learning setzte eine KI-gestützte Kompetenzlücken-Engine ein, die personalisierte Lernpfade empfiehlt und darauf abzielt, die Plattformbindung und die Erneuerung von Unternehmensverträgen zu erhöhen.

- Februar 2025: Pearson erwarb eine VR-Bildungsplattform für 150 Millionen USD und beschleunigte damit immersive Lernfähigkeiten in klinischen und ingenieurwissenschaftlichen Disziplinen.

- Dezember 2024: Udemy schloss eine Partnerschaft mit fünf globalen Herstellern, um technische Kurse an ISO-Kompetenz-Taxonomien anzupassen und Unternehmenslizenzen zu sichern.

- Oktober 2024: Skillsoft startete eine stapelbare Qualifikationsplattform, um die Nachfrage nach Mikro-Qualifikationen zu erfassen und die Abwanderung von Lernenden zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Weiterbildungsmarkt als alle organisierten, gebührenpflichtigen Lernprogramme, die nach Abschluss der formalen Schulbildung absolviert werden, einschließlich Lizenzerneuerungskurse, Berufszertifikate, Mikro-Qualifikationen und kurze universitäre Erweiterungsangebote, die auf dem Campus oder online angeboten werden. Programme zur Grundalphabetisierung oder zur Nachholung von Schulabschlüssen sind ausgeschlossen.

(Ausschluss aus dem Umfang: Freizeithobbykurse ohne Anrechnung oder Qualifikation sind nicht Gegenstand dieser Studie.)

Segmentierungsübersicht

- Nach Dienstleister

- Universitäten und akademische Zentren

- Unternehmensschulungsabteilungen (OEMs, Pharma, Technologie)

- Dedizierte Online-Plattformen

- Berufsverbände

- Beratungsunternehmen und sonstige

- Nach Bereitstellungsmodus

- Online – Synchron

- Online – Asynchron

- Hybrid / Gemischt

- Präsenzunterricht

- Nach Lerntyp

- Traditionelle Studierende (18–24)

- Berufstätige (25–54)

- Ältere Lernende / Lebenslanges Lernen (55+)

- Nach Berufsfeld

- Gesundheitswesen und Biowissenschaften

- IT und Ingenieurwesen

- Finanzen und Rechnungslegung

- Recht und Compliance

- Bildung und Lehre

- Sonstige (Marketing, Logistik usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Dekane von Universitätserweiterungsprogrammen, Unternehmensleiter für Lernen und Entwicklung sowie Zertifizierungsverbände in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten typische Kurspreise, Erneuerungszyklen und Abbruchquoten; Online-Umfragen mit Berufstätigen validierten die Zahlungsbereitschaft und die regionale Einschreibungselastizität.

Desk-Research

Wir begannen mit umfangreichen Auswertungen offener Daten des UNESCO-Instituts für Statistik, der OECD Bildung auf einen Blick

, des US-amerikanischen Nationalen Zentrums für Bildungsstatistik, der Europäischen Stiftung für Berufsbildung und von Branchenverbänden wie dem Internationalen Rat für offene und Fernbildung. Unternehmensberichte und Investorenpräsentationen wichtiger Plattformen wurden über D&B Hoovers ausgewertet, während Einschreibungs- und Schulgeldentwicklungen in den Dow Jones Factiva-Nachrichtenarchiven verfolgt wurden. Patent-Mining auf Questel half uns, aufkommende Bereitstellungstechnologien zu identifizieren, die Kostenkurven beeinflussen. Diese Quellen sind illustrativ; sie erschöpfen nicht die umfangreiche sekundäre Basis, die gesichtet wurde.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt staatliche Ausgaben, Arbeitgeber-Schulungsbudgets und Haushaltsausgaben für Bildung in einen Weiterbildungsausgabenpool um, der dann nach Bereitstellungsmodus und Region aufgeteilt wird. Ausgewählte Bottom-up-Prüfungen – Umsatzaggregationen ausgewählter Anbieter und Momentaufnahmen des durchschnittlichen Verkaufspreises multipliziert mit Einschreibungszahlen – verfeinern die Gesamtwerte. Zu den wichtigsten Variablen gehören durchschnittliche Kursgebühren, vorgeschriebene Weiterbildungsstunden pro Beruf, Online-Durchdringungsrate, Unternehmensschulungsausgaben als Anteil der Lohnsumme und regionales Lohnwachstum. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um Verschiebungen in Qualifikationsvorschriften und der digitalen Akzeptanz widerzuspiegeln, wobei Expertenkonsens die Annahmebandbreiten leitet. Lücken in der Bottom-up-Granularität werden durch kalibrierte Einschreibungs-zu-Ausgaben-Verhältnisse überbrückt, die durch Interviews bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegenüber historischen Reihen und aktuellen Pressemitteilungsaudits unterzogen; Anomalien lösen erneute Kontaktaufnahmen aus. Ein leitender Prüfer zeichnet vor der Veröffentlichung ab. Berichte werden jährlich aktualisiert, und wesentliche regulatorische oder makroökonomische Schocks veranlassen Zwischenaktualisierungen, damit Kunden stets die aktuellste Sichtweise erhalten.

Warum unsere Weiterbildungs-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen sich in Bezug auf das Kursuniversum, geografische Aggregationen und Aktualisierungsrhythmen unterscheiden.

Wir verankern unsere Basislinie auf transparenten Umfangsentscheidungen und aktuellem Primärfeedback, was unseren Wert für 2025 ausgewogen hält. Wesentliche Unterschiede gegenüber anderen Studien umfassen deren Auslassung von arbeitgeberfinanzierten Mikro-Qualifikationen, ältere Basisjahre und begrenzte Untersuchung der Preisstreuung.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 70,74 Mrd. USD (2025) | ||

| 50,00 Mrd. USD (2023) | Globale Unternehmensberatung A | Engeres Kurskatalog und zwei Jahre altes Basisjahr, minimale Primärprüfungen |

| 36,60 Mrd. USD (2023) | Branchentracker B | Schließt unternehmensfinanzierte Mikro-Qualifikationen aus, vermischt Hochschulschulgelddeflatoren |

| 66,91 Mrd. USD (2024) | Regionale Unternehmensberatung C | Einzelländerzahl informell auf globale Ebene extrapoliert |

Der Vergleich zeigt, dass bei Normalisierung von Umfang, Zeitpunkt und Variablenstrenge Mordors disziplinierter Mix aus aktuellen Datenpunkten und dualer Validierungsmethodik die zuverlässigste Basislinie für die strategische Planung liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Weiterbildungsmarkt derzeit?

Der Weiterbildungsmarkt wird im Jahr 2026 auf 78,61 Milliarden USD geschätzt und soll bis 2031 einen Wert von 133,18 Milliarden USD erreichen.

Welches Lernsegment generiert den meisten Umsatz?

Berufstätige machen im Jahr 2025 56,40 % des Weiterbildungsmarktanteils aus und bleiben der primäre Umsatztreiber.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,05 % wachsen, angetrieben durch große Jugendpopulationen und staatlich finanzierte Qualifizierungsinitiativen.

Welcher Bereitstellungsmodus expandiert am schnellsten?

Synchrones Online-Lernen ist der am schnellsten wachsende Modus mit einer CAGR von 11,33 %, da Technologie die Qualität des Live-Engagements verbessert.

Wie beeinflussen Arbeitgeber die Marktnachfrage?

Arbeitgeber finanzieren zunehmend Weiterqualifizierungsmaßnahmen, da umfassende Schulungen das Einkommen pro Mitarbeiter und die Mitarbeiterbindung steigern, während die Akzeptanz von Mikro-Qualifikationen für Visaqualifikationen den Talentpool erweitert.

Warum sind Mikro-Qualifikationen wichtig?

Mikro-Qualifikationen bieten gezielte, stapelbare Qualifikationen, die eng mit berufsspezifischen Kompetenzen übereinstimmen und Lernenden einen schnelleren ROI sowie Arbeitgebern klarere Kompetenzsignale bieten.

Seite zuletzt aktualisiert am: