TD LTE Ecosystem Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 162.97 Milliarden US-Dollar |

| Marktgröße (2030) | 394.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.36% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

TD LTE Ecosystem Marktanalyse von Mordor Intelligence

Die Marktgröße des TD LTE Ecosystem betrug im Jahr 2025 162,97 Milliarden USD und wird voraussichtlich bis 2030 394,83 Milliarden USD erreichen, was einer CAGR von 19,36 % im betrachteten Zeitraum entspricht. Netzbetreiber betrachten die Technologie als kapitaleffiziente Brücke zwischen dem bestehenden 4G und vollständigen 5G-Rollouts, insbesondere in spektrumsbeschränkten Umgebungen, in denen das Zeitduplexverfahren eine dynamische Downlink-Zuweisung ermöglicht. Steigende industrielle Digitalisierung, staatlich geförderte Breitbandprogramme für ländliche Gebiete und die geringeren Kosten für ungepaartes Spektrum stützen die Nachfrage. Der Wettbewerbsschwung verlagert sich nun in Richtung softwaredefinierter Netzwerke, Open-RAN-Architekturen und Verdichtung durch Kleinzellen, die alle mit den Anforderungen des Edge-Computings übereinstimmen. Der TD LTE Ecosystem Markt profitiert weiterhin von regulatorischen Vorgaben, die Festfunk mit Glasfaser für die Förderfähigkeit gleichstellen und damit die adressierbaren Umsatzpools erweitern.

Wichtigste Erkenntnisse des Berichts

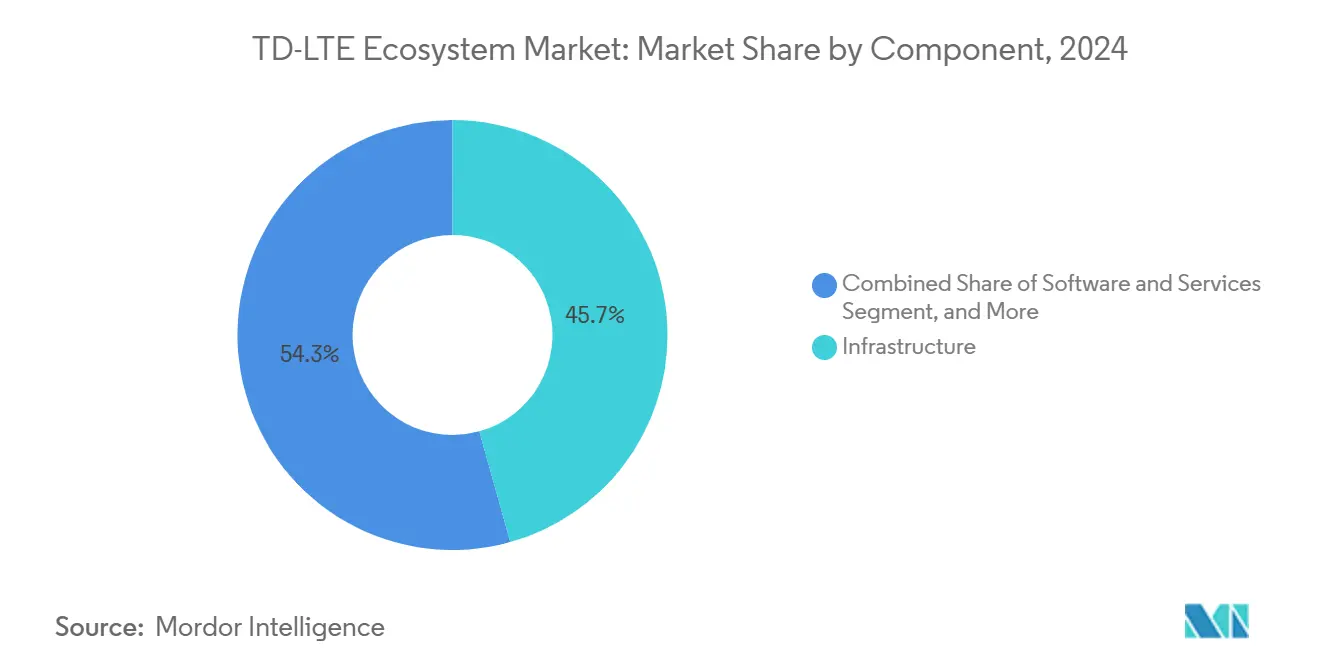

- Nach Komponente führte Infrastruktur den TD LTE Ecosystem Markt mit einem Umsatzanteil von 45,67 % im Jahr 2024 an, während Software und Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 19,63 % wachsen werden.

- Nach Gerätetyp hielten Smartphones im Jahr 2024 einen Marktanteil von 51,38 % am TD LTE Ecosystem Markt, und Wearables werden bis 2030 voraussichtlich mit einer CAGR von 20,23 % wachsen.

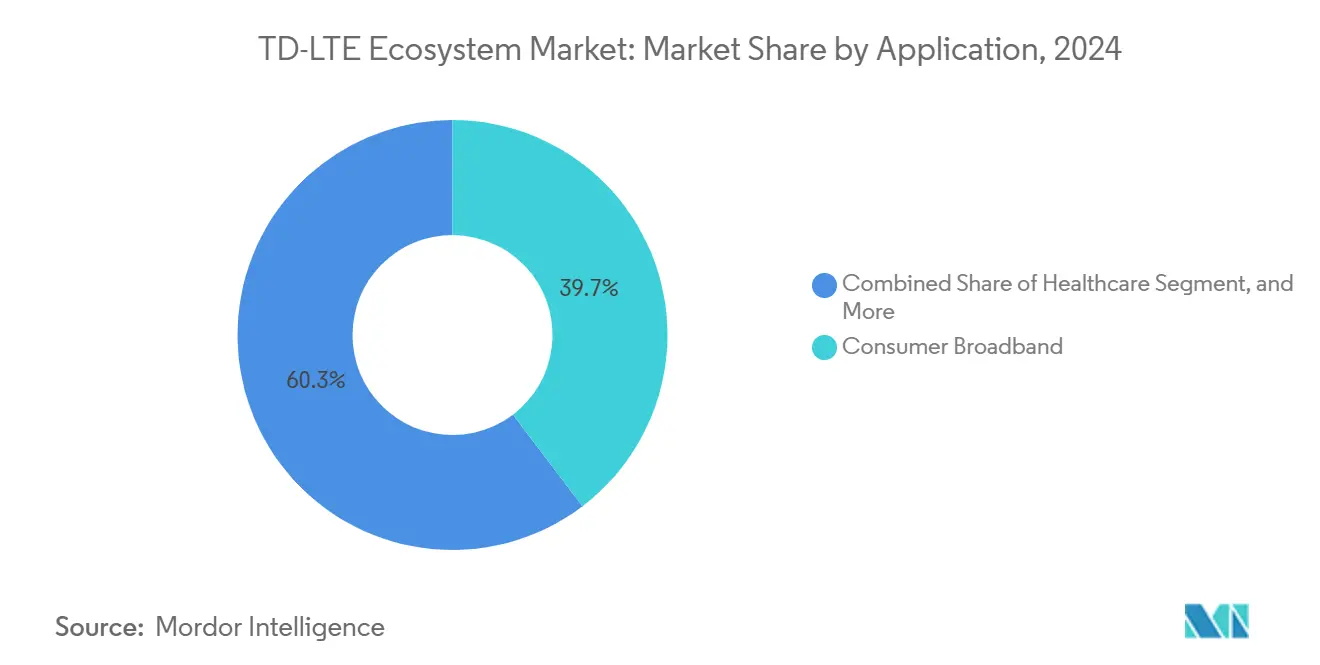

- Nach Anwendung entfiel auf Verbraucher-Breitband im Jahr 2024 ein Anteil von 39,66 % an der TD LTE Ecosystem Marktgröße, während Industrie und Fertigung im Prognosezeitraum voraussichtlich mit einer CAGR von 19,89 % wachsen werden.

- Nach Bereitstellungsumgebung entfielen auf Makrozellen-Architekturen im Jahr 2024 ein Anteil von 62,37 % am TD LTE Ecosystem Markt; Kleinzellen-Installationen werden jedoch bis 2030 voraussichtlich mit einer CAGR von 20,14 % zunehmen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Anteil von 42,89 % am TD LTE Ecosystem Markt, während der Nahe Osten mit einer CAGR von 19,78 % bis 2030 das stärkste Wachstum verzeichnen dürfte.

Globale TD LTE Ecosystem Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des mobilen Datenverkehrs und des Video-Streamings | +4.2% | Global, mit stärkster Auswirkung im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von ungepaartem TDD-Spektrum zu geringeren Kosten | +3.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau des Festfunkzugangs in unterversorgten Gebieten | +3.1% | Globale ländliche Märkte, konzentriert in Indien, Brasilien und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach industriellen privaten Netzwerken für deterministischen Funk | +2.9% | Fertigungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Open-RAN-Einführung erschließt neue TD LTE-Erneuerungszyklen | +2.7% | Global, mit früher Einführung in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte selbstoptimierende Netzwerke zur Verbesserung der TDD-Spektraleffizienz | +2.9% | Global, angeführt von Tier-1-Betreibern in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des mobilen Datenverkehrs und des Video-Streamings

Video macht mehr als 70 % des mobilen Datenverkehrs in entwickelten Märkten aus, und die asymmetrische Downlink-Ausrichtung von TD LTE bietet eine höhere Spektraleffizienz als FDD-Systeme.[1]Cisco Systems, "Cisco Annual Internet Report (2018–2023) White Paper," cisco.com Netzbetreiber nutzen die Technologie, um Überlastungen zu Stoßzeiten zu bewältigen, ohne zusätzliches gepaartes Spektrum erwerben zu müssen. 4K- und aufkommende 8K-Streaming-Dienste verstärken die Downlink-Nachfrage und machen das Zeitduplexverfahren zu einer attraktiven Kapazitätserweiterung. Dienstqualitätsanforderungen im Rahmen des Europäischen Kodex für die elektronische Kommunikation ermutigen Betreiber zusätzlich, flexible TD LTE-Konfigurationen einzusetzen, die Ressourcen dynamisch zuweisen können. Infolgedessen erzielt der TD LTE Ecosystem Markt ein nachhaltiges Umsatzwachstum, das durch erhöhten Datenverkehr angetrieben wird.

Verfügbarkeit von ungepaartem TDD-Spektrum zu geringeren Kosten

Regierungen versteigern ungepaartes 2,3-GHz- und 2,6-GHz-Spektrum in der Regel zu 40–60 % niedrigeren Preisen als gepaartes FDD-Spektrum, was es Netzbetreibern ermöglicht, breite Kanäle mit geringerem Kapitaleinsatz zu sichern.[2]Weltbank, "Connecting for Inclusion: Broadband Access for All," worldbank.org Die chinesische Standardisierung rund um TD-SCDMA hat Skaleneffekte geschaffen, die die Funkkosten weltweit weiter senken. Arbitrage ist entscheidend für Betreiber in Schwellenländern mit einem durchschnittlichen Umsatz pro Nutzer von unter 5 USD, wo die Kapitalbudgets knapp bleiben. Die Leitlinien der Internationalen Fernmeldeunion begünstigen zunehmend TDD oberhalb von 3 GHz, was langfristige strukturelle Kostenvorteile zementiert, die mehr Datenverkehr in den TD LTE Ecosystem Markt lenken.

Ausbau des Festfunkzugangs in unterversorgten Gebieten

Ländliche Breitbandziele in Indien, Brasilien und Teilen Afrikas setzen TD LTE ein, um kostspielige Glasfaserverlegungen zu umgehen und die Netzaufbauzeiten von Jahren auf Monate zu verkürzen.[3]GSMA, "Spectrum Pricing Trends," gsma.com Kundenseitige Endgeräte machen Tiefbauarbeiten überflüssig, und Förderprogramme behandeln Festfunk nun gleichwertig mit Glasfaser, was die Projektförderfähigkeit erweitert. Private-Equity-Investitionen in das ländliche Internet haben sich seit 2024 auf insgesamt 15 Milliarden USD summiert, wobei der Großteil für TD LTE-Bereitstellungen aufgrund ihrer schnelleren Renditen vorgesehen ist. Dieser Treiber erhöht sowohl die Umsatzstabilität als auch die politische Unterstützung für den TD LTE Ecosystem Markt.

Nachfrage nach industriellen privaten Netzwerken für deterministischen Funk

Fabriken benötigen eine Latenz von weniger als 10 Millisekunden und eine Fünf-Neunen-Zuverlässigkeit für Robotik und maschinelles Sehen. Zeitduplexrahmen ermöglichen eine präzise Schlitzzuweisung, die industrielle Timing-Anforderungen besser erfüllt als FDD. Leicht lizenziertes Spektrum vereinfacht den standortbezogenen Betrieb, und Edge-Analysen profitieren von der geringen Latenz von TD LTE. Die Standards der Internationalen Elektrotechnischen Kommission führen die Technologie unter den bevorzugten industriellen Funklösungen auf, was den TD LTE Ecosystem Markt in Fertigungsausgabenzyklen treibt, die das allgemeine Telekommunikationswachstum übertreffen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für Makrozellen-Upgrades | -2.8% | Global, mit stärkster Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Migration zu 5G reduziert eigenständige TD LTE-Investitionen | -3.2% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Spektrum-Synchronisationskonflikte in gemischten TDD-FDD-Märkten | -1.9% | Europa und Nordamerika mit gemischten Spektrumportfolios | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich des Energieverbrauchs bei ESG-orientierten Betreibern | -1.7% | Global, angeführt von europäischen Betreibern mit ESG-Vorgaben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für Makrozellen-Upgrades

Die Modernisierung von Makrostandorten kostet zwischen 200.000 und 500.000 USD pro Standort, einschließlich Funkgeräten, Basisbandeinheiten und Backhaul-Verbesserungen. In margenschwachen Märkten verlängern sich die Amortisationszeiten, was Bereitstellungspläne verlangsamt und das kurzfristige Wachstum des TD LTE Ecosystem Marktes dämpft. Die Integrationskomplexität erzwingt zudem vollständige Austausche des Funkzugangsnetzes anstelle inkrementeller Upgrades, was die Kapitalbudgets weiter belastet.

Schnelle Migration zu 5G reduziert eigenständige TD LTE-Investitionen

Tier-1-Netzbetreiber verlagern Ressourcen auf nicht eigenständige 5G-Architekturen, die bestehende 4G-Kerne nutzen. Anbieter lenken Forschungs- und Entwicklungsmittel in 5G-Funktionen, und Regulierungsbehörden weisen neues Spektrum für 5G zu, was reine TD LTE-Ansätze marginalisiert. Die Investitionsumlenkung dämpft das langfristige Vertrauen in die Roadmap der TD LTE Ecosystem Branche und begrenzt eigenständige Erweiterungen auf ländliche und industrielle Anwendungsfälle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Infrastrukturdominanz inmitten des Software-Wandels

Infrastruktur machte 45,67 % des Umsatzes im Jahr 2024 aus und unterstreicht die kapitalintensive Natur von Basisstationen, Kernelementen und Backhaul. Betreiber erneuern weiterhin Funkgeräte zur Unterstützung von Carrier-Aggregation und massivem MIMO, während sie Glasfaser- und Mikrowellen-Backhaul ausbauen. Gleichzeitig verzeichnen Software und Dienstleistungen eine CAGR von 19,63 %, was einen Schwenk zu cloud-nativen Kernen und verwalteten Netzwerkbetrieben signalisiert.

Die Open-RAN-Disaggregation ermöglicht es Netzbetreibern, Hardware und Software von mehreren Anbietern zu kombinieren, was die Abhängigkeit von einzelnen Anbietern reduziert und die Kosten senkt. Die Ausgaben für KI-gesteuerte Optimierungssoftware steigen, da Netzbetreiber die HF-Abstimmung und Verkehrsvorhersage automatisieren. Mit zunehmender Virtualisierung wird die TD LTE Ecosystem Marktgröße für Softwarekomponenten in den Folgejahren voraussichtlich an die Infrastrukturausgaben heranreichen und die Wertschöpfungskette in Richtung wiederkehrender Dienstleistungserlöse neu ausrichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Smartphone-Dominanz mit Wearable-Beschleunigung

Smartphones machten 51,38 % der Stückverkäufe im Jahr 2024 aus, angetrieben durch Austauschprogramme und Subventionspakete, die TD LTE für erschwingliche Datenkonnektivität bevorzugen. Das Segment bleibt der Anker für hochvolumiges Siliziumdesign und Skaleneffekte.

Wearables weisen mit einer CAGR von 20,23 % das stärkste Wachstum auf, angetrieben durch die Nachfrage nach Gesundheitsüberwachung, Arbeitssicherheit in der Industrie und erweiterter Realität im Unternehmensbereich, die stets verbundene Formfaktoren erfordert. Robuste Tablets gewinnen Marktanteile in Logistik und Außendienst, wo WLAN-Konnektivität unzuverlässig ist. Kundenseitige Endgeräte und Router verbreiten sich in Festfunkbereitstellungen, während IoT-Module den TD LTE Ecosystem Markt in die Fahrzeugtelematik und Sensoren für intelligente Städte ausdehnen. USB-Dongles sind rückläufig, bestehen aber in Nischen-Industrieanwendungen fort, die dedizierte Kanäle erfordern.

Nach Anwendung: Führungsrolle von Verbraucher-Breitband mit industriellem Schwung

Verbraucher-Breitband machte 39,66 % des Umsatzes im Jahr 2024 aus, da TD LTE-Festfunk Glasfaser dort ersetzt, wo Gelände oder Kosten Tiefbauarbeiten verhindern. Unbegrenzte Datentarife und staatliche Subventionen stärken die Akzeptanz.

Industrie und Fertigung weisen mit einer CAGR von 19,89 % das höchste Wachstum auf, da Werke Montagelinien automatisieren und vorausschauende Wartung einführen. Bank- und Finanzdienstleistungen setzen TD LTE für eine ausfallsichere Konnektivität von Geldautomaten und Kassensystemen ein, während das Gesundheitswesen es für Telemedizin und Fernüberwachung nutzt. Transport und Logistik integrieren das Netzwerk in Flottentelematik und Verkehrsmanagementsysteme. Behörden für öffentliche Sicherheit greifen bei Notfällen auf TD LTE für missionskritische Dienste zurück und erschließen damit neue adressierbare Schichten im TD LTE Ecosystem Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsumgebung: Makrozellen-Fundament mit Kleinzellen-Innovation

Makrozellen hielten im Jahr 2024 einen Umsatzanteil von 62,37 % und bilden das Rückgrat der Flächenversorgung in Städten und Vororten. Ihre weiträumige Reichweite ist für Mobilität und Sprachkontinuität unverzichtbar.

Kleinzellen werden voraussichtlich eine CAGR von 20,14 % verzeichnen, da Betreiber ihre Netzwerke für erhöhte Kapazität verdichten und Lücken in der Innenraumversorgung schließen. Die Integration von Edge-Computing an Kleinzellenstandorten unterstützt latenzarme Anwendungen wie maschinelles Sehen und autonome Navigation. Kundenseitige Innenraumendgeräte sind in Unternehmen ohne Glasfaseranschluss beliebt, während Außen-CPE Breitband in ländliche Haushalte liefert. Die heterogene Mischung treibt die TD LTE Ecosystem Marktgröße durch erhöhte Ausgaben für geschichtete Architekturen nach oben.

Geografische Analyse

Der asiatisch-pazifische Raum machte 42,89 % des Umsatzes im Jahr 2024 aus, gestützt durch Chinas landesweite TD LTE-Netze und Indiens ländliche Breitbandvorgaben. Inländische Ausrüstungslieferketten senken die Kosten, und politische Rahmenbedingungen begünstigen ungepaartes Spektrum. Betreiber in Japan und Südkorea betreiben TD LTE weiterhin als Ergänzung zu 5G für den Lastausgleich bei Spitzen-Videodatenverkehr.

Der Nahe Osten verzeichnet mit einer CAGR von 19,78 % das stärkste Wachstum, da Staatsfonds nationale Breitbandziele finanzieren und ölbasierte Volkswirtschaften in digitale Infrastruktur diversifizieren. Festfunkzugang füllt Versorgungslücken in Wüstenregionen, wo Glasfaser unwirtschaftlich ist. Staatliche Programme bündeln TD LTE-Router mit erschwinglichen Datentarifen, um die Haushaltskonnektivitätsraten zu steigern.

Nordamerika verfolgt TD LTE hauptsächlich für ländlichen Festfunk und industrielle private Netzwerke. Die Subventionsregeln der Bundesbehörde für Kommunikation behandeln TD LTE nun als glasfasergleichwertig und lenken Mittel an Betreiber, die ihre Ausrüstung aufrüsten. Europa legt den Schwerpunkt auf Open RAN und Nachhaltigkeit und übt Druck auf Anbieter aus, Energieeffizienzstandards zu erfüllen. Südamerika und Afrika zeigen eine wachsende Akzeptanz, da mobilfunkorientierte Verbraucher erschwingliches Breitband suchen und damit inkrementelles Volumen zum TD LTE Ecosystem Markt beitragen.

Wettbewerbslandschaft

Das TD LTE Ecosystem weist eine moderate Konzentration auf. Führende Infrastrukturanbieter kontrollieren nach wie vor den Großteil der Makrozellen- und Kernverkäufe, aber Open RAN bricht monolithische Lösungen auf und lädt neue Marktteilnehmer ein, die sich auf Software und Systemintegration konzentrieren. Etablierte Anbieter schwenken auf verwaltete Dienste, Edge-Computing und industrielle private Netzwerke um, um ihre Margen zu erhalten.

Die Anbieterstrategien konzentrieren sich auf vertikale Integration und Ökosystem-Allianzen. Huawei vermarktet schlüsselfertige private Netzwerke, die auf Fabriken und Bergwerke zugeschnitten sind, während Ericsson TD LTE durch Akquisitionen stärkt, die Enterprise-Wireless-Portfolios erweitern. Nokia führt bei ländlichen Festfunkbereitstellungen im Rahmen staatlicher Programme und nutzt seine Software-Assets für dynamisches Spektrum-Sharing.

Spezialisierte Softwareunternehmen schöpfen Wert durch selbstoptimierende Netzwerkplattformen, die künstliche Intelligenz zur Verwaltung von Datenverkehr und Interferenzen einsetzen. Open-RAN-Pioniere Mavenir und Altiostar liefern virtualisierte Basisbandunktionen und stellen damit die Wirtschaftlichkeit etablierter Anbieter in Frage. Da Hardware zur Ware wird, liegt die Differenzierung zunehmend in Analytik, Energieeffizienz und Sicherheit. Diese Verschiebungen gestalten die Umsatzmodelle innerhalb der TD LTE Ecosystem Branche neu.

Branchenführer im TD LTE Ecosystem

Huawei Technologies Co., Ltd.

ZTE Corporation

Telefonaktiebolaget L. M. Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Samsung Electronics schloss Interoperabilitätstests seiner Open-RAN-konformen TD LTE-Funkgeräte mit dem virtualisierten Basisband von Mavenir ab und ermöglichte damit Multi-Anbieter-Bereitstellungen für europäische Netzbetreiber, die Spektrum-Refarming-Initiativen im 2,6-GHz-Band vorbereiten.

- Juni 2025: Nokia brachte seine Cloud-RAN-fähige TD LTE-Basisbandplattform auf den Markt und ging eine Partnerschaft mit Amazon Web Services ein, um Betreibern ein abonnementbasiertes Modell anzubieten, das virtualisierte Funkfunktionen, Orchestrierungstools und Lebenszyklusunterstützung bündelt.

- April 2025: Huawei sicherte sich einen Vertrag im Wert von 730 Millionen USD von Saudi Telecom Company zur Erweiterung der TD LTE-Festfunkzugangsabdeckung auf 1,2 Millionen zusätzliche Haushalte, einschließlich der Bereitstellung von Edge-fähigen Außen-CPE-Einheiten, die für Wüstenklimata optimiert sind.

- Februar 2025: Ericsson unterzeichnete ein Abkommen im Wert von 950 Millionen USD mit Telkom Indonesia zur Modernisierung von 15.000 TD LTE-Kleinzellenstandorten und integrierte dabei KI-basierte selbstoptimierende Netzwerksoftware für Verkehrsmanagement und Energieeinsparungen auf Java und Sumatra.

Berichtsumfang des globalen TD LTE Ecosystem Marktes

| Infrastruktur | Funkzugangsnetz (Basisstationen/eNB) |

| Kernnetz | |

| Backhaul | |

| Geräte | Smartphones |

| Tablets | |

| CPE/Router | |

| IoT-Module | |

| Software und Dienstleistungen | Netzwerkverwaltung |

| Bereitstellung und Integration | |

| Verwaltete Dienste |

| Smartphones |

| Tablets |

| Laptops |

| Router und CPE |

| M2M/IoT-Module |

| USB-Dongles |

| Wearables |

| Verbraucher-Breitband |

| Gesundheitswesen |

| Einzelhandel |

| Bank- und Finanzdienstleistungen |

| Industrie und Fertigung |

| Öffentliche Sicherheit und Notfalldienste |

| Transport und Logistik |

| Sonstige Anwendungen |

| Makrozelle |

| Kleinzelle |

| Innenraum-CPE |

| Außen-CPE |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Infrastruktur | Funkzugangsnetz (Basisstationen/eNB) | |

| Kernnetz | |||

| Backhaul | |||

| Geräte | Smartphones | ||

| Tablets | |||

| CPE/Router | |||

| IoT-Module | |||

| Software und Dienstleistungen | Netzwerkverwaltung | ||

| Bereitstellung und Integration | |||

| Verwaltete Dienste | |||

| Nach Gerätetyp | Smartphones | ||

| Tablets | |||

| Laptops | |||

| Router und CPE | |||

| M2M/IoT-Module | |||

| USB-Dongles | |||

| Wearables | |||

| Nach Anwendung | Verbraucher-Breitband | ||

| Gesundheitswesen | |||

| Einzelhandel | |||

| Bank- und Finanzdienstleistungen | |||

| Industrie und Fertigung | |||

| Öffentliche Sicherheit und Notfalldienste | |||

| Transport und Logistik | |||

| Sonstige Anwendungen | |||

| Nach Bereitstellungsumgebung | Makrozelle | ||

| Kleinzelle | |||

| Innenraum-CPE | |||

| Außen-CPE | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der TD LTE Ecosystem Markt im Jahr 2025?

Die TD LTE Ecosystem Marktgröße erreichte im Jahr 2025 162,97 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für TD LTE zwischen 2025 und 2030?

Der Markt wird voraussichtlich im Prognosezeitraum mit einer CAGR von 19,36 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Industrie- und Fertigungsanwendungen wachsen bis 2030 mit einer CAGR von 19,89 %.

Welche Region führt heute beim Umsatzbeitrag?

Der asiatisch-pazifische Raum macht 42,89 % des Umsatzes im Jahr 2024 aus und hat damit den höchsten regionalen Anteil.

Warum sind Kleinzellen wichtig für das TD LTE-Wachstum?

Kleinzellenstandorte liefern dichte Kapazität und latenzarmes Edge-Computing und treiben damit eine CAGR von 20,14 % in dieser Bereitstellungskategorie an.

Wie beeinflusst die Preisgestaltung für ungepaartes Spektrum die Akzeptanz?

Ungepaartes TDD-Spektrum kostet in der Regel 40–60 % weniger als gepaartes FDD-Spektrum, was eine kosteneffiziente Netzerweiterung in Schwellenmärkten ermöglicht.

Seite zuletzt aktualisiert am: