Marktgröße und Marktanteil des kommerziellen P2P CDN

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

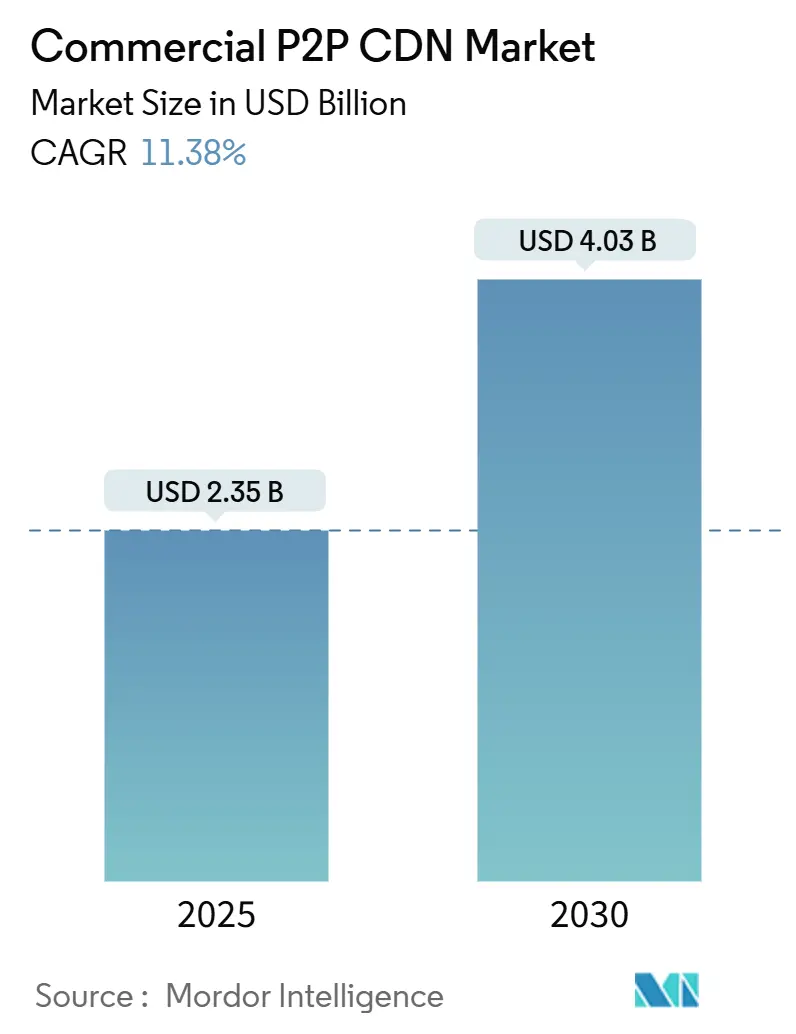

| Marktgröße (2025) | 2.35 Milliarden US-Dollar |

| Marktgröße (2030) | 4.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kommerziellen P2P CDN-Markts von Mordor Intelligence

Die Marktgröße des kommerziellen P2P CDN-Markts betrug im Jahr 2025 2,35 Milliarden USD und wird voraussichtlich bis 2030 auf 4,03 Milliarden USD anwachsen, was einer CAGR von 11,38 % über den Zeitraum entspricht. Das Nachfragewachstum ist auf Videos mit höherer Auflösung, Livestream-Gaming und mobile Nutzungsgewohnheiten zurückzuführen, die herkömmliche CDNs überlasten und gleichzeitig die Ursprungsbandbreitenkosten für Publisher erhöhen. Unternehmen erkennen, dass die gemeinsame Nutzung von Peer-Bandbreite die Egress-Gebühren senken kann, sodass hybride Architekturen, die Edge-Knoten mit browserbasiertem P2P kombinieren, zunehmend in Mainstream-Deployments eingesetzt werden. Die Browser-Unterstützung für WebRTC und Service-Worker-Caching hat sich weiterentwickelt, sodass Anbieter grundlegende Sicherheit und Wiedergabequalität gewährleisten können. Gleichzeitig vereinfachen Open-Caching-Standards der Streaming Video Alliance die Verbindung mit Tier-1-ISPs, sodass Betreiber beliebte Inhalte innerhalb von Metropolregionen halten und den Backbone-Datenverkehr reduzieren können.

Wichtigste Erkenntnisse des Berichts

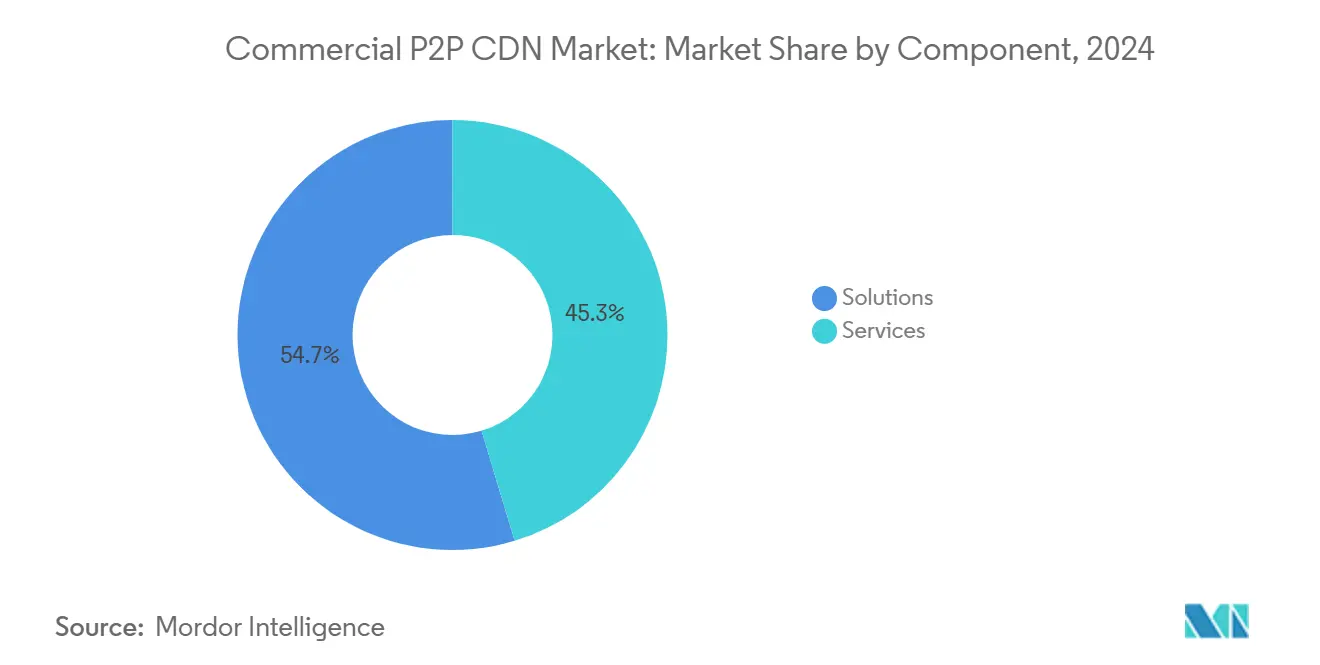

- Nach Komponente führten Lösungen mit einem Marktanteil von 54,67 % am kommerziellen P2P CDN-Markt im Jahr 2024, während Dienste bis 2030 voraussichtlich mit einer CAGR von 12,56 % wachsen werden.

- Nach Inhaltstyp entfiel im Jahr 2024 ein Anteil von 67,43 % der Marktgröße des kommerziellen P2P CDN auf Video; der Gaming-Datenverkehr soll bis 2030 mit einer CAGR von 15,65 % wachsen.

- Nach Branche hielt Medien und Unterhaltung im Jahr 2024 einen Umsatzanteil von 41,43 %, während Gaming mit derselben CAGR von 15,65 % die schnellste Wachstumsdynamik aufweist.

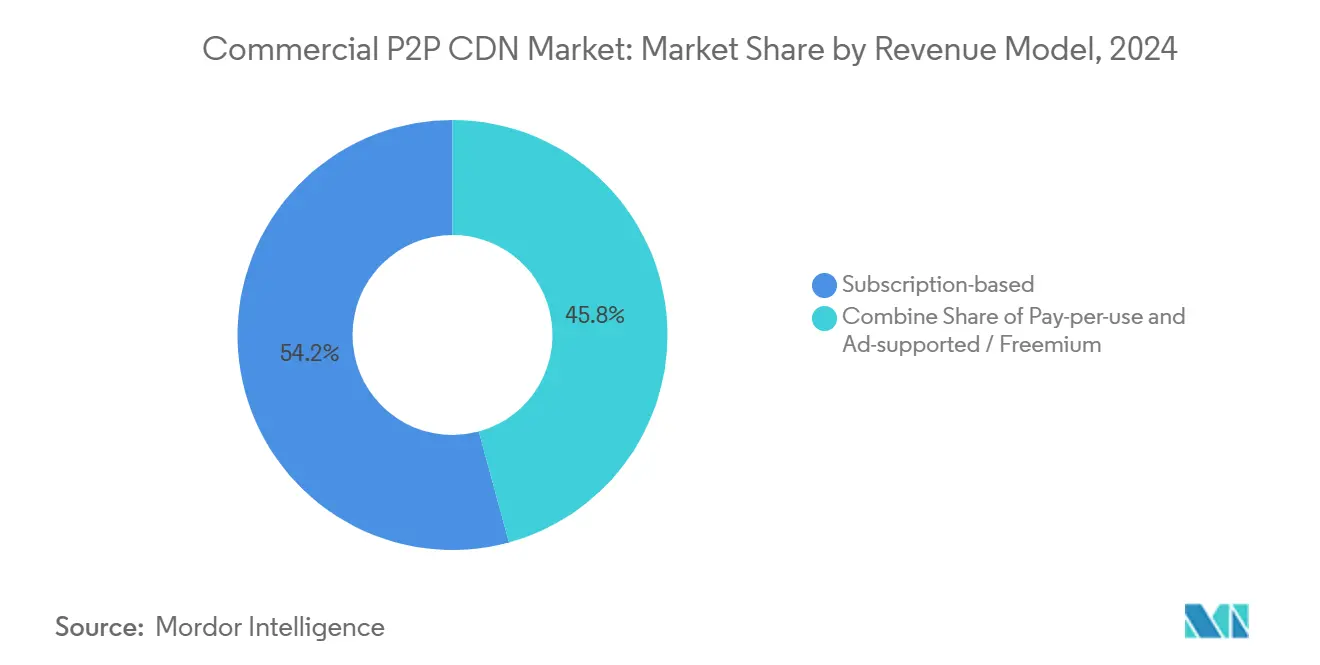

- Nach Erlösmodell kontrollierten Abonnements im Jahr 2024 einen Anteil von 54,23 %, und nutzungsabhängige Modelle werden voraussichtlich mit einer CAGR von 13,42 % wachsen.

- Nach Endnutzer hielten Großunternehmen im Jahr 2024 einen Anteil von 68,34 %, doch KMU werden mit einer CAGR von 12,92 % wachsen, da Self-Service-Plattformen die Einstiegshürden senken.

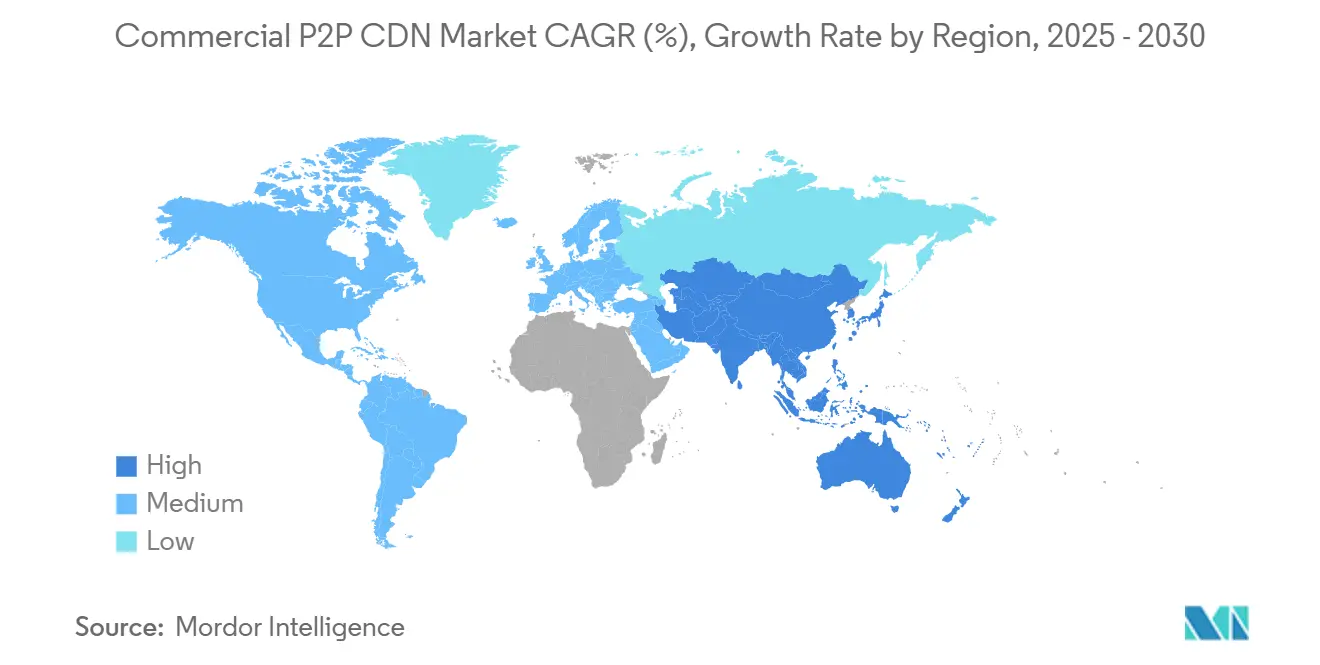

- Nach Region erfasste Nordamerika im Jahr 2024 einen Anteil von 39,68 %, doch Asien-Pazifik wird voraussichtlich bis 2030 die stärkste CAGR von 14,98 % verzeichnen.

Globale Trends und Erkenntnisse des kommerziellen P2P CDN-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom beim OTT-Video-Streaming | +2.8% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg des Online-Gaming- und E-Sports-Datenverkehrs | +2.1% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kosteneffiziente Ursprungsentlastung durch Peer-Bandbreite | +1.9% | Global, insbesondere Europa | Langfristig (≥ 4 Jahre) |

| Open-Caching-Einführung durch Tier-1-ISPs | +1.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Edge-gestützte VR/AR-Live-Event-Bereitstellung | +1.4% | Nordamerika und Europa, frühe Einführung in Japan | Langfristig (≥ 4 Jahre) |

| CO₂-Reduktionsvorgaben begünstigen dezentralisierte CDNs | +1.0% | Europa zuerst, dann Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom beim OTT-Video-Streaming

Der globale Streaming-Datenverkehr erreichte im Jahr 2024 68 Exabyte und hat sich seit 2020 verdoppelt. Pilotprojekte der nächsten Generation mit 8K, wie die Übertragung von Ateme und Focal Point VR an Apple Vision Pro, bestätigen, dass die Bitratenanforderungen über das hinausgehen, was herkömmliche Edge-Footprints allein bewältigen können. [1]Aten & Focal Point VR, "8K-Livestreaming an Apple Vision Pro," ateme.com Werbefinanzierte Tarife erzeugen Gleichzeitigkeitsspitzen, da Zuschauer bei Premieren gleichzeitig einschalten. Adaptive-Bitrate-Leitern überschreiten nun 15 Stufen für personalisierte Streams, sodass Peer-Replikation dabei hilft, beliebte Segmente in der Nähe der Nutzer zu halten und Mid-Haul-Links zu entlasten.

Anstieg des Online-Gaming- und E-Sports-Datenverkehrs

Das E-Sports-Publikum erreichte 640 Millionen und generierte im Jahr 2024 einen Umsatz von 1,617 Milliarden USD. [2]BaishanCloud, "Wie CDN dem E-Sports-Livestreaming hilft," intl.baishancloud.com Die Euro-2020-Berichterstattung von Teleport Media zeigte eine 70-prozentige Entlastung bei 470.000 gleichzeitigen Zuschauern. Sandbox Interactive reduzierte die Vertriebskosten um 40 %, nachdem die Patch-Bereitstellung auf ein P2P-fähiges Netzwerk umgestellt wurde. Konvergierte Edge-Cloud-Knoten verarbeiten Positionsdaten näher an den Spielern, während Peers Zuschauer-Feeds verbreiten, was die Latenz sowohl für die Spiellogik als auch für die Übertragungsschicht reduziert.

Kosteneffiziente Ursprungsentlastung durch Peer-Bandbreite

Unternehmen kämpfen mit Cloud-Egress-Gebühren, die linear mit dem Datenverkehr skalieren. Anleitungen zur AWS-Kostenkontrolle stufen die Peer-gestützte Bereitstellung regelmäßig unter den wichtigsten Minderungsmaßnahmen ein. Novages Media Loader erzielt bis zu 80 % Bandbreiteneinsparungen für VOD-Bibliotheken, indem Browser Segmente austauschen. Microsoft Connected Cache bettet Peer-Knoten in ISP-Präsenzpunkte ein, um Windows- und Xbox-Updates im Netz zu halten, was Transitgebühren reduziert und den Durchsatz verbessert. [3]Microsoft, "Microsoft Peering," microsoft.com

Open-Caching-Einführung durch Tier-1-ISPs

Die Edge-Plattform von Comcast verwendet Qwilt-Referenzsoftware, um eine standardisierte Schnittstelle für Inhaltsinhaber bereitzustellen. Open-Caching-Knoten identifizieren die Asset-Popularität in Echtzeit, sodass sich P2P-Schwärme dort bilden, wo die Nachfrage am höchsten ist. Auch ländliche Betreiber profitieren; das Connect-IX-Projekt von Capcon Networks mit DE-CIX bietet direkte Verbindungen für Community-ISPs, sodass lokale Peers den Datenverkehr ohne Backhaul-Links abwickeln können. Standards von GSMA Open Gateway erweitern das Modell auf Mobilfunkbetreiber in Asien-Pazifik.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsrisiken zwischen Peers | −1.8% | Global, am stärksten in Europa | Kurzfristig (≤ 2 Jahre) |

| QoS-Unvorhersehbarkeit auf heterogener letzter Meile | −1.3% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Browser-Sicherheitsregeln, die Service-Worker-P2P einschränken | −0.9% | Globale Implementierungen | Kurzfristig (≤ 2 Jahre) |

| Rabatte auf Cloud-Egress-Gebühren verringern den P2P-Vorteil | −0.7% | Unternehmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsrisiken zwischen Peers

Dezentralisierte Bereitstellung birgt das Risiko, dass bösartige Knoten manipulierte Segmente einschleusen. Studien zu IPFS heben den Missbrauch von Anonymität hervor, bei dem schädliche Objekte als legitime Dateien getarnt werden. [4]Wirtschaftsuniversität Athen, "Untersuchung des Anonymitätsmissbrauchs in IPFS," arxiv.org Ethereum-Netzwerkforschung zeigt, dass Validator-IPs deanonymisiert werden können, was auf ähnliche Expositionsmuster für P2P CDN-Topologien hindeutet. Regulierte Branchen verlangen Web Application Firewalls und tokenisierte URLs bei der Einführung von Peer-Bereitstellung, was die Deployment-Komplexität erhöht. CableLabs warnt, dass Residential-Proxys zu Einfallstoren für Botnets werden könnten, wenn die Knotenreputation nicht durchgesetzt wird.

QoS-Unvorhersehbarkeit auf heterogener letzter Meile

Peer-Abwanderung und asymmetrische Zugangsleitungen stören reibungslose Bitrate-Leitern. Akademische Arbeiten, die Q-Learning mit Fuzzy-Logik anwenden, stellen fest, dass der Durchsatz ohne prädiktives Peer-Scoring stark schwanken kann. Edge-Cloud-Warteschlangenmodelle zeigen Dienstqualitätseinbrüche während VM-Migrationen, was die Variabilität bei Multi-CDN-Übergaben verstärkt. QUIC-Pacing-Lücken über 2 Gbit/s erfordern Kernel-Level-Tuning; andernfalls treten Unterbrechungen bei Hochraten-Streams auf. Unternehmen mit SLA-gebundenen Workloads setzen daher auf hybride Setups, bei denen ein Fallback auf herkömmliche Edges die Basisleistung aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hybride Plattformen verankern die Einführung

Lösungen generierten im Jahr 2024 54,67 % des Umsatzes und bilden das Rückgrat der Deployments im kommerziellen P2P CDN-Markt. Diese Plattformen bündeln Peer-Koordinator-Logik, Multi-CDN-Failover und Analyse-Dashboards, die mit vorhandenen DevOps-Tools kompatibel sind. Große Streaming-Dienste bevorzugen einheitliche Konsolen, da sie bereits Hunderte von Edge-POPs weltweit verwalten. Das Dienstesegment wird, obwohl kleiner, mit einer CAGR von 12,56 % übertreffen, da Kunden verwaltetes Onboarding, Leistungsaudits und 24 × 7-Sicherheitsbetrieb suchen. Integratoren entwickeln Schwarm-Tuning-Algorithmen, die die Peer-Upload-Kapazität mit Inhaltspopularitätskurven abgleichen und so das Rätselraten für interne Teams beseitigen.

Das um 24 % im Jahresvergleich gestiegene Cloud-Computing-Geschäft von Akamai verdeutlicht, wie CDNs sich als Full-Stack-Anbieter neu positionieren, die P2P-Module in umfassendere Compute-Strukturen einweben. Diese Konvergenz beschleunigt die Vertragsgröße und zieht KMU an, denen Fachpersonal fehlt. Folglich werden Dienste den kommerziellen P2P CDN-Markt weiter ankurbeln, auch wenn die Durchdringung der Kernsoftware ein Plateau erreicht.

Nach Inhaltstyp: Video bleibt das Arbeitspferd

Video-Streaming hielt im Jahr 2024 einen Anteil von 67,43 % im kommerziellen P2P CDN-Markt. Die Toleranz der Zuschauer gegenüber Pufferung ist gering, und die durchschnittlichen Bitraten stiegen im Jahr 2025 für 4K-Inhalte auf über 12 Mbit/s. Adaptive Leitern und Thumbnail-Scrubbing vervielfachen Segmentanfragen, was Peer-Caching effizient macht. Für das Segment wird eine weitere CAGR von 12,78 % prognostiziert, da sich UHD, HDR und räumliches Audio verbreiten. Nicht-Video-Objekte – Software-Patches, statische Web-Assets und IoT-Firmware – erzielen eine stetige, aber geringere Akzeptanz; ihre Workflows hängen stärker von der Prüfsummenvalidierung und gelegentlichen Spitzen, wie einem Spielstart, ab.

Wowzas Roadmap, die Open-Caching-Hooks und KI-Routing priorisiert, zeigt, dass etablierte Encoder für Top-Profile auf Peer-Übergabe setzen. Gleichzeitig veranschaulichen Blockchain-Experimente wie VidBlock Versuche, Segment-Attestierung mit dezentralisierten Seed-Knoten zu kombinieren.

Nach Branche: Gaming übernimmt die Wachstumskrone

Medien und Unterhaltung machten im Jahr 2024 41,43 % der Marktgröße des kommerziellen P2P CDN aus, aber Gaming wird mit einer CAGR von 15,65 % schneller wachsen. AAA-Updates überschreiten häufig 50 GB, und gleichzeitige Veröffentlichungsfenster belasten Single-Origin-Modelle. P2P-Shards verteilen Nutzlasten auf aktive Spieler und gewährleisten so regionale Parität. E-Sports-Übertragungen legen ebenfalls Wert auf Echtzeit-Synchronisation; P2P-Meshes halten Kamera-Feeds synchron, um Spoiler-Diskrepanzen zu vermeiden. Andere Branchen – E-Commerce, BFSI, Bildung – setzen P2P für Nischen-Workflows wie Produkt-Asset-Bursts oder sichere Dokumentenbereitstellung ein, doch Sicherheitsbewertungen verlangsamen die Einführung.

Akamais Zusammenarbeit mit Riot Games bei der globalen Match-Bereitstellung unterstreicht die Leistungsanforderungen in professionellen Ligen. Auch die Kostenentlastung ist überzeugend; Finanzinstitute nennen Egress-Rechnungen als eine der drei größten Infrastrukturposten und treiben Versuche für interne Forschungsportale voran.

Nach Erlösmodell: Nutzungsbasierte Tarife gewinnen an Beliebtheit

Abonnementpakete dominierten im Jahr 2024 mit 54,23 % und geben Finanzteams eine stabile monatliche Prognose. Nutzungsabhängige Modelle werden jedoch voraussichtlich mit einer CAGR von 13,42 % wachsen, da sie die Ausgaben mit unvorhersehbaren Spitzen in Einklang bringen. Ereignisgesteuerte Streamer und saisonale E-Commerce-Anbieter können Spitzen abfangen, ohne übermäßig zu provisionieren. Cloudflare verzeichnete im ersten Quartal 2025 einen Umsatz von 479,1 Millionen USD und führt ein Viertel der neuen Buchungen auf nutzungsgemessene Edge-Funktionen zurück, einschließlich Peer-Assist-Umschalter.

Werbefinanzierte Tarife und Freemium-Modelle sprechen Zuschauer an, die keine Abonnementgebühren zahlen möchten. Sie setzen auf P2P, um die Monetarisierungsverdünnung auszugleichen, da die Publisher-Margen enger werden, wenn die Werbe-CPMs schwanken. Mix-and-Match-Preisgestaltung, bei der der Kerndatenverkehr auf einem Pauschaltarif liegt, während Überschreitungsspitzen auf nutzungsabhängige Tarife zurückfallen, entwickelt sich als Kompromiss, der Rechnungsschocks mindert und gleichzeitig die Budgetklarheit wahrt.

Nach Endnutzer: Demokratisierung erreicht KMU

Großunternehmen hielten im Jahr 2024 einen Anteil von 68,34 %, angetrieben von Multi-Region-OTT-Betreibern, großen Studios und Cloud-Gaming-Hosts. Diese Organisationen integrieren Peers in CI/CD-Pipelines und Echtzeit-Analyse-Suiten. Die Vereinfachung von Plattformen ermöglicht nun jedoch die Beteiligung von KMU und treibt eine CAGR von 12,92 % bis 2030 voran. Self-Service-Portale generieren automatisch Einbettungsskripte, und SaaS-Dashboards zeigen Peer-Heatmaps an, sodass Nicht-Spezialisten Fehler beheben können.

Die 40-prozentige Kosteneinsparung von Sandbox Interactive bestätigt das Wertversprechen für mittelgroße Spielestudios. Bildungsanbieter folgen diesem Beispiel; Vorlesungsvideos, die in Segment-Playlists verpackt sind, werden von Campus-Labors an Remote-Studierende verteilt. Der kommerzielle P2P CDN-Markt erweitert damit seine Kundenbasis über frühe Anwender hinaus.

Geografische Analyse

Nordamerika führte den kommerziellen P2P CDN-Markt im Jahr 2024 mit einem Umsatzanteil von 39,68 % an. OTT-Ökosysteme sind ausgereift, die Breitbandpenetration ist hoch, und Unternehmen verfügen über Budgets für mehrschichtige Bereitstellungsstacks. Akamai verzeichnete im ersten Quartal 2025 einen Umsatz von 1,015 Milliarden USD, wobei 52 % von US-Kunden stammten, was das anhaltende regionale Investment widerspiegelt. Gaming-Allianzen wie Akamai-Riot kombinieren P2P-Logik mit Edge-POPs, um die Match-Integrität zu gewährleisten. Das regulatorische Umfeld bleibt unterstützend; keine Bundesgesetze schränken Peer-Video-Streaming ein, und staatliche Datenschutzgesetze konzentrieren sich eher auf die Einwilligung der Nutzer als auf die Netzwerkarchitektur.

Asien-Pazifik ist mit einer CAGR von 14,98 % bis 2030 der am schnellsten wachsende Markt und profitiert von mobilfirstigen Bevölkerungsgruppen und staatlich geförderter Cloud-Expansion. Die regionale Rechenzentrumskapazität erreichte im Jahr 2024 12.206 MW, mit weiteren geplanten 14.338 MW, was Anbietern lokale Seeding-Hubs bietet. AWS wird bis 2027 2,26 Billionen JPY (15,1 Milliarden USD) in Japan investieren und damit die für hybride P2P-Deployments verfügbare Edge-Infrastruktur stärken. Japans Video-Distributionsmarkt stieg im Jahr 2024 auf 571 Milliarden JPY (3,8 Milliarden USD) und verschärft den Bedarf an bandbreiteneffizienter Bereitstellung. Chinas Datenlokalisierungsregeln erschweren grenzüberschreitende CDN-Flows, sodass Peer-gestützte Cluster, die innerhalb inländischer ISPs betrieben werden, an Beliebtheit gewinnen.

Europa bleibt aufgrund von Nachhaltigkeitsvorschriften von zentraler Bedeutung. Betreiber unterzeichneten eine Vereinbarung, bis 2025 75 % und bis 2030 100 % erneuerbare Energie zu nutzen, was die Einführung von Architekturen beschleunigt, die den zentralen Rechenaufwand reduzieren. Open-Caching-Tests in Deutschland und Frankreich zeigen Backhaul-Einsparungen von 30–50 %, was die Begeisterung der ISPs unterstützt. Datensouveränitätsbestimmungen gemäß der DSGVO veranlassen Anbieter, Geo-Fencing hinzuzufügen, das Peer-Schwärme innerhalb der EU-Grenzen hält, was indirekt die lokale Knotendichte stimuliert.

Wettbewerbslandschaft

Der Wettbewerb im kommerziellen P2P CDN-Markt vereint etablierte CDNs, die Peer-Engines integrieren, und Spezialisten, die reine Peer-Stacks anbieten. Akamai, Cloudflare und AWS nutzen Skalenvorteile, um P2P mit Edge-Computing, WAF und Mediendiensten zu bündeln. Akamai erwarb Noname Security für 450 Millionen USD, um API-Abwehrmechanismen zu stärken und Bedenken auszuräumen, dass Peer-injizierte Segmente ungeschützte Endpunkte ausnutzen könnten. Cloudflare kooperierte mit Kyndryl, um Zero-Trust-Beratung mit seiner Konnektivitäts-Cloud zu bündeln und sich gegen komplexe Unternehmensmigration zu positionieren.

Nischenanbieter – Streamroot, Hive Streaming, Teleport Media – differenzieren sich durch algorithmische Mesh-Bildung und Zuschauererfahrungs-Telemetrie, die für Veranstaltungen mit hoher Dichte optimiert ist. Pipe Network schlägt einen erlaubnisfreien Knoten-Marktplatz vor, auf dem kleine Unternehmen Mikro-POPs hosten und Token für Bandbreite verdienen. Eine solche Dezentralisierung könnte die Einstiegshürden für regionale Inhaltsinhaber senken.

Sicherheit und Analytik bleiben Schlachtfelder. Anbieter beeilen sich, SOC 2 Typ II und ISO 27001 zu zertifizieren, während sie KI-Anomalieerkennung integrieren. Multi-CDN-Orchestrierung, die zwischen Peer-, privaten und öffentlichen Edges umschaltet, ist mittlerweile Standard. Anbieter umwerben auch ISPs: Qwilt schließt Umsatzbeteiligungsverträge ab, die Betreibern einen Anteil an Bereitstellungsgebühren geben; diese Ausrichtung fördert die Cache-Einbettung tiefer im Netzwerk und macht P2P-Overlays stabiler.

Insgesamt bleibt eine mittlere Fragmentierung bestehen, da die fünf größten Anbieter zusammen etwa 45 % des Umsatzes auf sich vereinen. Integrationsherausforderungen und spezialisierte Latenzanforderungen lassen Raum für fokussierte Neueinsteiger.

Marktführer im kommerziellen P2P CDN

Akamai Technologies Inc.

Amazon Web Services Inc.

Cloudflare Inc.

Microsoft Corp. (Peer5 Inc.)

Fastly Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Ateme und Focal Point VR streamten den ersten Live-8K-Feed an Apple Vision Pro und demonstrierten damit Bandbreitenanforderungen, die den P2P-Wert unterstreichen.

- Februar 2025: Akamai Technologies sicherte sich eine mehrjährige strategische Vereinbarung im Wert von über 100 Millionen USD mit einem großen Technologieunternehmen für verwaltete Kubernetes-Cluster und erweiterte damit die globale Bereitstellungskapazität.

- Februar 2025: Capcon Networks startete Connect-IX mit DE-CIX, um den ländlichen Datenverkehrsaustausch zu verbessern und Peer-Beschleunigung für unterversorgte Regionen zugänglich zu machen.

- Juni 2024: Akamai kooperierte mit Digital China, um Sicherheitsvertriebskanäle angesichts der schnell wachsenden chinesischen Nachfrage zu stärken.

Globaler Berichtsumfang des kommerziellen P2P CDN-Markts

| Lösungen |

| Dienste |

| Video |

| Nicht-Video |

| Medien und Unterhaltung |

| Gaming |

| E-Commerce |

| BFSI |

| Bildung |

| Sonstige Branchen |

| Abonnementbasiert |

| Nutzungsabhängig |

| Werbefinanziert / Freemium |

| KMU |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Lösungen | ||

| Dienste | |||

| Nach Inhaltstyp | Video | ||

| Nicht-Video | |||

| Nach Branche | Medien und Unterhaltung | ||

| Gaming | |||

| E-Commerce | |||

| BFSI | |||

| Bildung | |||

| Sonstige Branchen | |||

| Nach Erlösmodell | Abonnementbasiert | ||

| Nutzungsabhängig | |||

| Werbefinanziert / Freemium | |||

| Nach Endnutzer | KMU | ||

| Großunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kommerzielle P2P CDN-Markt heute?

Die Marktgröße des kommerziellen P2P CDN erreichte im Jahr 2025 2,35 Milliarden USD und ist auf dem Weg zu 4,03 Milliarden USD bis 2030, mit einer Expansion von 11,38 % CAGR.

Welches Segment wächst innerhalb der Peer-gestützten Bereitstellung am schnellsten?

Gaming-Anwendungen verzeichnen mit 15,65 % die höchste CAGR aufgrund großer Spieledatei-Updates und E-Sports-Livestream-Datenverkehrsspitzen.

Warum wechseln Unternehmen von herkömmlichen CDNs zu hybriden P2P-Modellen?

Sie zielen darauf ab, Cloud-Egress-Kosten zu senken, die Skalierbarkeit für Spitzenereignisse zu verbessern und regionale CO₂-Ziele einzuhalten, ohne neue Rechenzentrumskapazitäten hinzuzufügen.

Welche Region bietet das stärkste zukünftige Wachstumspotenzial?

Asien-Pazifik führt mit einer prognostizierten CAGR von 14,98 % bis 2030, unterstützt durch umfangreiche Rechenzentrumsexpansion und stark wachsende mobile Streaming-Nachfrage.

Was ist die größte Adoptionsbarriere für regulierte Branchen?

Datenschutz- und Inhaltsintegritätsbedenken bleiben vorrangig, da P2P Assets nicht vertrauenswürdigen Peers aussetzt, was robuste Verschlüsselungs- und Validierungsschichten erfordert.

Wie beeinflussen nutzungsbasierte Preismodelle die Anbieterauswahl?

Nutzungsabhängige Modelle geben ereignisgesteuerten Diensten Kostenflexibilität und machen Anbieter, die granulare Messung unterstützen, sowohl für KMU als auch für Großunternehmen attraktiv.

Seite zuletzt aktualisiert am: