Größe und Marktanteil des US-Marktes für private LTE- und 5G-Netzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

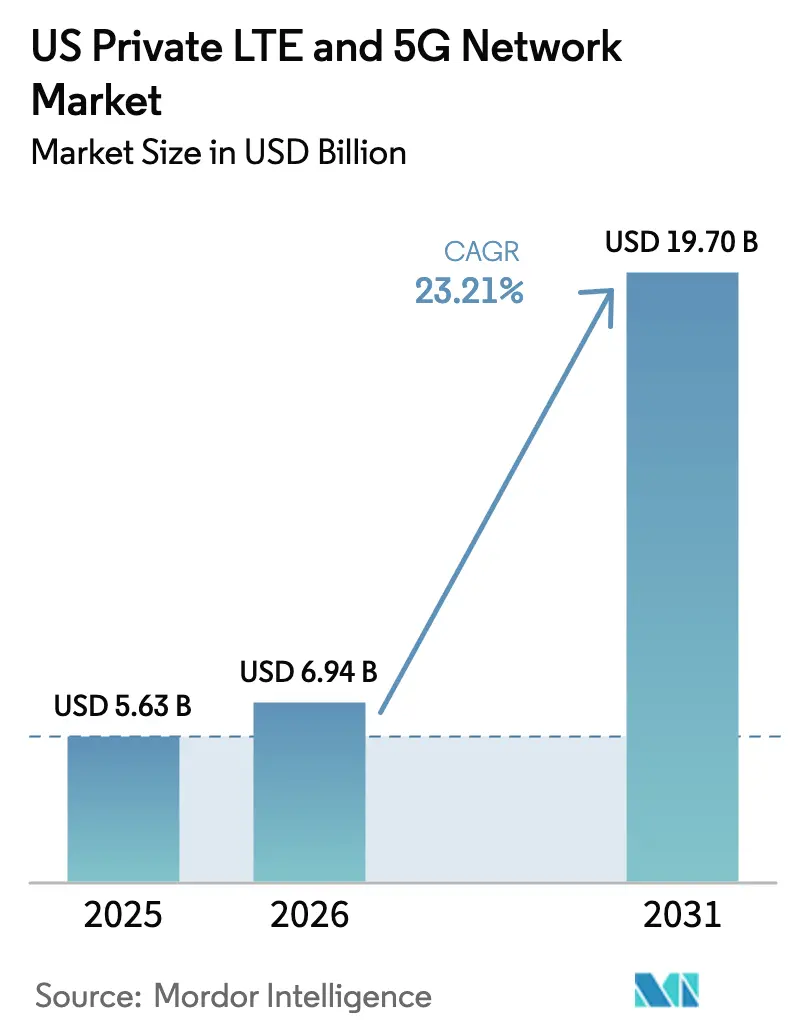

| Marktgröße im Basisjahr (2025) | 5.63 Milliarden US-Dollar |

| Marktgröße (2026) | 6.94 Milliarden US-Dollar |

| Marktgröße (2031) | 19.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für private LTE- und 5G-Netzwerke von Mordor Intelligence

Die Größe des US-Marktes für private LTE- und 5G-Netzwerke wird voraussichtlich von USD 5,63 Milliarden im Jahr 2025 auf USD 6,94 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 23,21 % über den Zeitraum 2026–2031 USD 19,7 Milliarden erreichen. Eine Kombination aus unterstützender Spektrumregulierung, industriellen Automatisierungsinitiativen und dem Einstieg hyperscalefähiger Cloud-Anbieter trägt zu einer lebhaften Akzeptanz bei. Unternehmen betrachten dedizierte Mobilfunknetze als unverzichtbar für deterministische Latenz, robuste Sicherheit und vorhersehbare Leistung, die öffentliche Netze nicht garantieren können. Die Modernisierung des Citizens Broadband Radio Service (CBRS) im Jahr 2024 erweiterte den uneingeschränkten Zugang auf weitere 72 Millionen Menschen und senkte die Einstiegshürden für mittelständische Hersteller.[1]Federal Communications Commission, "Mitteilung über den vorgeschlagenen Rechtsetzungsakt zum 3,5-GHz-Citizens Broadband Radio Service," fcc.govUnterdessen deuten die aufkommenden Mittelband-Sharing-Pilotprojekte des Verteidigungsministeriums auf neue Mittelband-Kapazitäten hin und stärken das Spektrumvertrauen für Verteidigungs- und angrenzende Branchen.[2]Verteidigungsministerium, "Machbarkeitsbewertung zur Nutzung des aufkommenden Mittelband-Spektrums," defense.gov

Wichtigste Erkenntnisse des Berichts

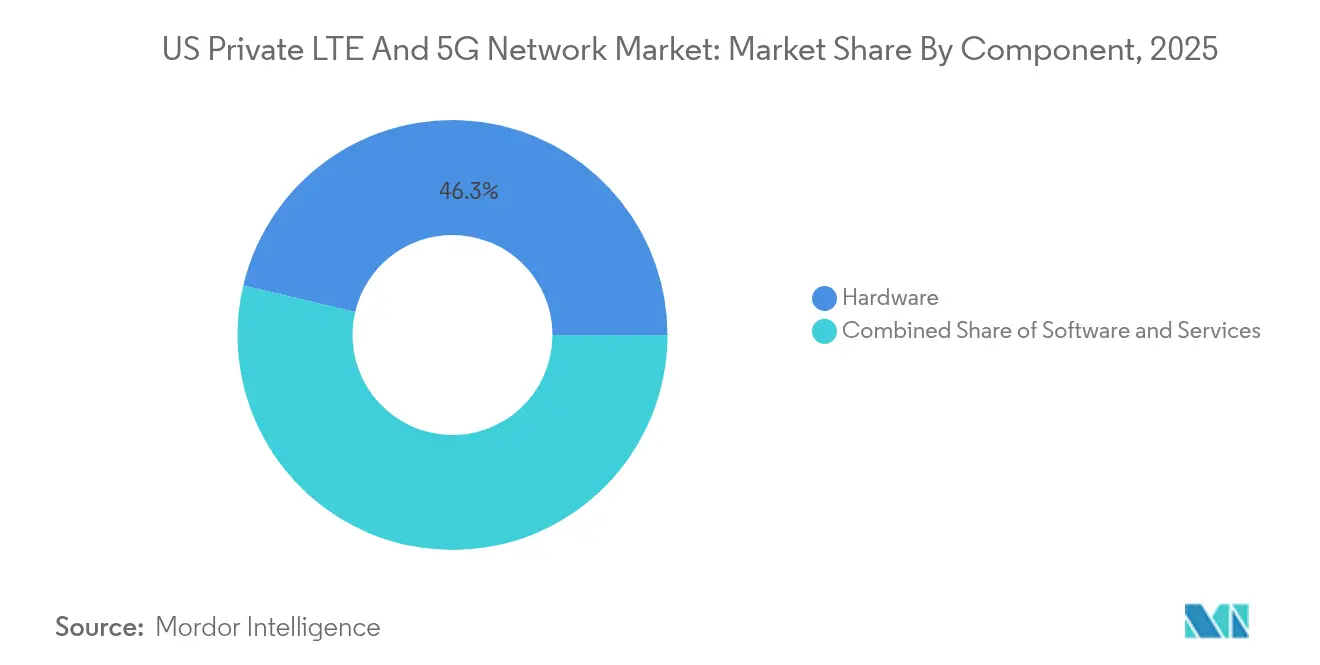

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 46,30 %; Dienste werden bis 2031 voraussichtlich mit einem CAGR von 25,65 % wachsen.

- Nach Frequenzband erfasste Sub-6-GHz im Jahr 2025 einen Marktanteil von 60,85 % am US-Markt für private LTE- und 5G-Netzwerke, während Millimeterwelle bis 2031 mit einem CAGR von 29,8 % wachsen soll.

- Nach Spektrumlizenzierungsmodell hielt geteiltes CBRS im Jahr 2025 einen Umsatzanteil von 53,40 %; lizenzierte Bereitstellungen schreiten mit einem CAGR von 23,9 % bis 2031 voran.

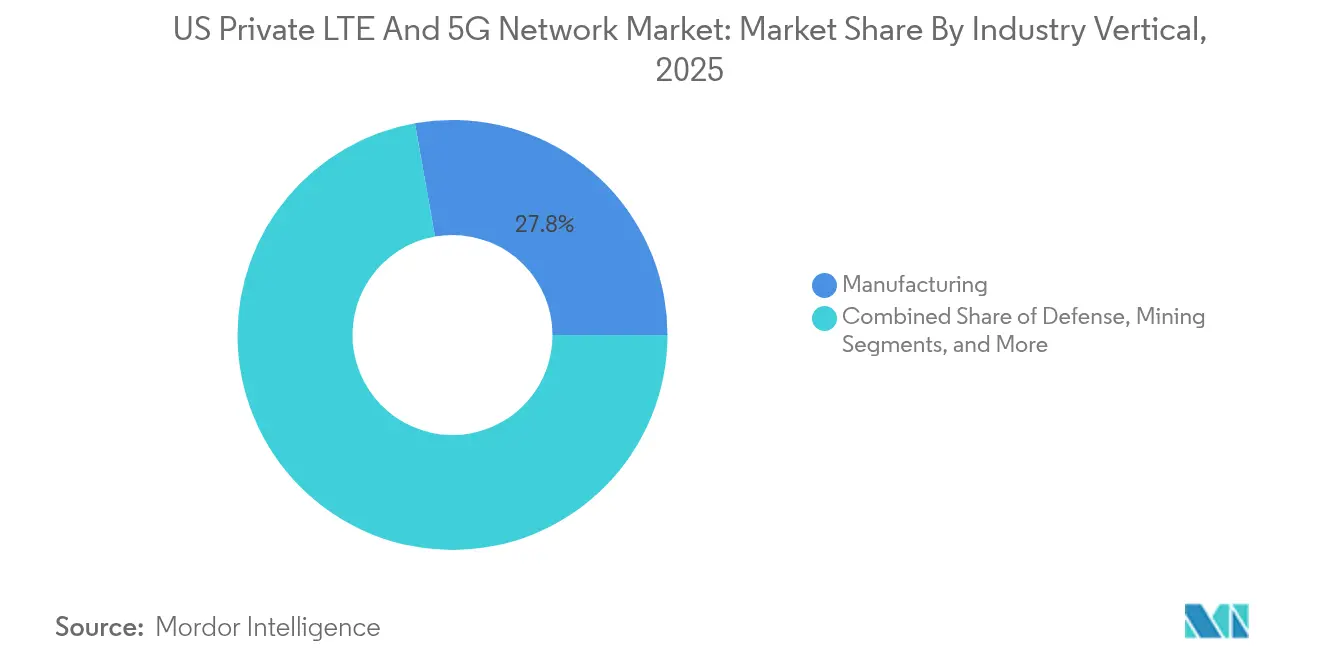

- Nach Branchenvertikale führte die Fertigung im Jahr 2025 mit einem Anteil von 27,80 % an der Größe des US-Marktes für private LTE- und 5G-Netzwerke; das Gesundheitswesen ist für den schnellsten CAGR von 28,4 % bis 2031 positioniert.

- Nach Bereitstellungsmodell entfielen dedizierte lokale Netzwerke im Jahr 2025 auf 48,40 % der Größe des US-Marktes für private LTE- und 5G-Netzwerke, während Netzwerk-als-Dienst-Modelle mit einem CAGR von 32,1 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-Marktes für private LTE- und 5G-Netzwerke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Liberalisierung des CBRS-Spektrums und unterstützende Rechtsetzungsakte der Bundesnetzkommission | +4.2% | National, konzentrierte Gewinne in Fertigungskorridoren | Mittelfristig (2–4 Jahre) |

| Industrielles IoT und Automatisierungsschub durch Industrie 4.0 | +6.8% | Global, frühe Akzeptanz in der nordamerikanischen Fertigung | Langfristig (≥ 4 Jahre) |

| Nachfrage nach missionskritischer Sicherheit, Zuverlässigkeit und geringer Latenz | +5.1% | National, Priorität in Verteidigungs- und Gesundheitssektoren | Kurzfristig (≤ 2 Jahre) |

| Sinkende Gesamtbetriebskosten von Kleinzellen- und Netzwerk-als-Dienst-Bereitstellungsmodellen | +3.9% | National, beschleunigte Akzeptanz im mittleren Marktsegment | Mittelfristig (2–4 Jahre) |

| Sharing-Pilotprojekte des Verteidigungsministeriums im 3,45-GHz-Band beschleunigen die Akzeptanz im Verteidigungsbereich | +2.7% | National, Militärinstallationen | Langfristig (≥ 4 Jahre) |

| Hyperscaler-Edge-MEC-Marktplätze erleichtern die schlüsselfertige Akzeptanz | +4.1% | Global, cloud-native Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Liberalisierung des CBRS-Spektrums und unterstützende Rechtsetzungsakte der Bundesnetzkommission

Die im Jahr 2024 veröffentlichten modernisierten CBRS-Regeln schränkten dynamische Schutzbereiche ein und glichen die Interferenzkriterien mit dem 3,45-GHz-Band an, wodurch die betriebliche Unsicherheit für Unternehmen verringert wurde. Verlängerte Sendeablauftimer und geklärte Koexistenzpflichten erhöhten die Netzzuverlässigkeit und positionierten CBRS als kommerziell tragfähige Alternative zu WLAN für deterministische industrielle Arbeitslasten. Die Ausweitung des uneingeschränkten Dienstes ermöglicht es privaten Betreibern nun, 72 Millionen weitere Amerikaner zu versorgen und ländliche sowie vorstädtische Standorte zu erschließen, die zuvor durch bundesstaatliche Bestandsinhaber eingeschränkt waren. Infrastrukturlieferanten verzeichnen ein gesteigertes Unternehmensvertrauen, da die Regelklarheit zu schnelleren Beschaffungszyklen führt. Zusammen verbessern diese Anpassungen die CBRS-Wirtschaftlichkeit und stützen das mittelfristige Wachstum des US-Marktes für private LTE- und 5G-Netzwerke.

Industrielles IoT und Automatisierungsschub durch Industrie 4.0

Hersteller wenden sich dediziertem Mobilfunk zu, um autonome Roboter, Echtzeit-Bildverarbeitungssysteme und digitale Zwillinge im Werksmaßstab zu vernetzen. Die Columbus-Anlage von Toyota Material Handling zeigt einen vollständigen WLAN-Austausch durch privates 5G von Ericsson, der vorausschauende Wartung und Telematik auf 18.580 m² ermöglicht.[3]Ericsson, "Zero-Trust-Sicherheit für private 5G-Netzwerke," ericsson.com John Deere, BMW und Tesla verfolgen ähnliche Wege, um Kabelverbindungen zu reduzieren, Montagelinien umzustrukturieren und Latenzanforderungen unter 10 ms zu erfüllen. Da Produktionslinien datenintensiver werden, entwickelt sich deterministischer Durchsatz zu einer unverzichtbaren Anforderung, die Mobilfunk tiefer in operative Technologiestapel zieht. Diese Erfahrungen signalisieren eine langfristige Akzeptanzkurve, die den US-Markt für private LTE- und 5G-Netzwerke auf einem zweistelligen Wachstumspfad hält.

Nachfrage nach missionskritischer Sicherheit, Zuverlässigkeit und geringer Latenz

Zero-Trust-Paradigmen migrieren von der IT in operative Netzwerke. Das Zero-Touch-Zero-Trust-Netzwerkzugangs-Toolkit von OneLayer und Ericsson fügt identitätsbewusste Mikrosegmentierung zu privatem 5G hinzu. Krankenhäuser isolieren nun Patientenmonitore und bildgebende Geräte vom öffentlichen Datenverkehr und gewährleisten so lebenswichtige Betriebszeiten bei Spitzennachfrage. Verteidigungsprogramme nutzen Netzwerk-Slicing, um Bandbreite für Ersthelfer ohne öffentliche Überlastung zu garantieren. Die Kombination aus SIM-basierter Authentifizierung, integrierter Verschlüsselung und optionaler Air-Gap-Isolierung erfüllt strenge Compliance-Anforderungen und veranlasst Unternehmen, private Bereitstellungen trotz Premiumkosten zu bevorzugen. Kurzfristige Wachstumsgewinne folgen, da latenzempfindliche Sektoren WLAN-Upgrades mit privatem Mobilfunk überspringen.

Kleinzellenverdichtung, offene Funkzugangsnetz-Radios und cloud-native Kerne senken die Kapitalaufwendungen pro Standort. Die Privates-5G-als-Dienst-Stufen von Boldyn Networks wandeln sechsstellige Hardware-Käufe in wiederkehrende Gebühren um, die an Leistungsniveaus ausgerichtet sind. Forschungen zu neutralem CBRS-Host zeigen 1,44-fachen Downlink gegenüber 4G-Makro bei gleichzeitig weniger erforderlichen Zugangspunkten als WLAN, was sowohl die Geräteanzahl als auch den Energieverbrauch reduziert. Verwaltete Dienstleistungspakete lagern HF-Planung und 24×7-Betrieb an Spezialisten aus und geben mittelgroßen Unternehmen vorhersehbare Budgets. Diese Wirtschaftlichkeit beschleunigt den US-Markt für private LTE- und 5G-Netzwerke bei Unternehmen, die bisher von dediziertem Mobilfunk ausgeschlossen waren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und komplexe Integration | -3.8% | Global, ausgeprägte Auswirkungen im mittleren Marktsegment | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für Design und Betrieb privater Mobilfunknetze | -2.9% | National, akute Ingenieurlücken | Mittelfristig (2–4 Jahre) |

| Unsicherheit beim CBRS-Interferenzschutz und bei der Bestandsinhaberschaft | -1.7% | National, mit regionalen Unterschieden im Bundesbetrieb | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Gerätezertifizierung für 5G-SA (n48/n258) | -2.1% | Global, mit verzögerter Ökosystemreife | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und komplexe Integration

Schlüsselfertige private Netzwerke kosten nach wie vor USD 250.000–1 Million, wobei die Betriebskosten bis zu 50 % höher sind als bei 4G-Infrastrukturen. Racks, Edge-Server und redundante Stromversorgung erhöhen den Platzbedarf und die Qualifikationsanforderungen, während Fabrik-IT-Teams MES-, SPS- und Cybersicherheitsintegrationen bewältigen. Die durch globale Gießereikonzentration verstärkte Halbleiterpreisvolatilität treibt die Materialkosten für Radios in die Höhe. Obwohl Netzwerk als Dienst den Cashflow glättet, bleiben Finanzvorstände in frühen Budgetierungszyklen vorsichtig, was die kurzfristige Akzeptanz im US-Markt für private LTE- und 5G-Netzwerke dämpft.

Mangel an Fachkräften für Design und Betrieb privater Mobilfunknetze

Schnelle Rollouts belasten einen begrenzten Pool an HF-Planern, 5G-Kern-Spezialisten und OT-versierten Sicherheitsarchitekten. Allein Verteidigungsprogramme zielen auf etwa 800 Basisbereitstellungen ab und übersteigen damit die Zahl verfügbarer zertifizierter Ingenieure bei weitem. Integratoren beeilen sich, neue Mitarbeiter für CBRS-, 5G-SA- und O-RAN-Stacks zu zertifizieren. Bis Hochschulen und die Industrie die Ausbildung skalieren, riskieren Projektzeitpläne Verzögerungen und Kostenüberschreitungen, was das mittelfristige Wachstumspotenzial des US-Marktes für private LTE- und 5G-Netzwerke dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste steigen inmitten der Hardware-Dominanz

Hardware behielt im Jahr 2025 einen Umsatzanteil von 46,30 % und bestätigt Radios, Antennen und lokale Kerne als grundlegende Ausgabenkategorien des US-Marktes für private LTE- und 5G-Netzwerke. Das Dienstesegment, obwohl kleiner, beschleunigt sich mit einem CAGR von 25,65 %, da Unternehmen verwaltete Bereitstellung, Lebenszyklusoptimierung und KI-gestützte Fehlerbehebung bevorzugen. Infolgedessen wird die Größe des US-Marktes für private LTE- und 5G-Netzwerke für Dienste voraussichtlich von USD 1,67 Milliarden im Jahr 2025 auf USD 6,66 Milliarden im Jahr 2031 steigen. Netzwerk-als-Dienst-Pakete bündeln Spektrumkoordination, Sicherheitsüberwachung und Firmware-Wartung und verlagern Kostenstrukturen von Kapitalaufwendungen zu Betriebsaufwendungen, wodurch IT-Mitarbeiter für Anwendungsinnovationen freigestellt werden.

Software nimmt das mittlere Ausgabenband ein. Funktionen umfassen Slice-Orchestrierung, Kernnetzwerkanalysen und Anwendungsaktivierungsframeworks, die APIs für Entwickler bereitstellen. KI-gestützte geschlossene Regelkreissteuerung reduziert die mittlere Reparaturzeit um bis zu 40 % und stärkt dienstleistungsorientierte Wachstumsdynamiken. Anbieter wie Verizon und NVIDIA betten GPU-gestützte Inferenz am Zellenrand ein und geben Herstellern Computervision-Qualitätskontrolle innerhalb von Mikrosekunden. Der Diensteanstieg signalisiert eine langfristige Verlagerung hin zu erfahrungsbasierten Verträgen, die Konnektivität, Berechnung und Sicherheit in eine einzige konsumierbare Einheit im gesamten US-Markt für private LTE- und 5G-Netzwerke integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: Sub-6-GHz führt, Millimeterwelle erklimmt neue Höhen

Sub-6-GHz beherrschte 60,85 % des Umsatzes im Jahr 2025, hauptsächlich dank CBRS-Spektrum, das Ausbreitung und Kapazität für großflächige Fabriken ausbalanciert. Das etablierte Geräteökosystem des Segments und die unkomplizierte Lizenzierung vereinfachen die Beschaffung. Im Gegensatz dazu wird Millimeterwelle, obwohl noch in den Anfängen, voraussichtlich einen CAGR von 29,8 % verzeichnen, da Stadien, Häfen und intelligente Fabriken Gigabit-Uplink und ultradichte Sensorraster fordern. Die Größe des US-Marktes für private LTE- und 5G-Netzwerke für Millimeterwelle soll bis 2031 USD 3,82 Milliarden erreichen, angetrieben durch 400-MHz-breite Kanäle, die extreme Kapazität bieten.

Die Harmonisierung der Bundesnetzkommissionsregeln mit dem 3,45-GHz-Schutz festigt die Tragfähigkeit von Sub-6-GHz weiter. Dennoch bringen Chiphersteller integrierte HF-Frontend-Lösungen auf den Markt, die Dual-Band-Radios vereinfachen und es Unternehmen ermöglichen, Millimeterwellen-Hotspots über Sub-6-GHz-Abdeckung zu schichten. Sportstätten streamen bereits sofort Multi-Winkel-8K-Video und rechtfertigen damit die höhere Radioanzahl. Autonome mobile Roboter in Fabriken nutzen Millimeterwelle für präzise Navigation, während sie Telemetrie über Sub-6-GHz zurückübertragen. Solche hybriden Designs werden beide Bänder im US-Markt für private LTE- und 5G-Netzwerke relevant halten.

Nach Spektrumlizenzierungsmodell: Geteiltes CBRS dominiert, aber Lizenziertes gewinnt an Fahrt

Geteiltes CBRS hielt im Jahr 2025 einen Marktanteil von 53,40 % und festigte seinen Platz als Standard-Einstiegspunkt für Mittelband-Private-Bereitstellungen. Spektrumzugangssysteme automatisieren die Koordination und ermöglichen es Unternehmen, Radios in Tagen statt Monaten in Betrieb zu nehmen. Dennoch expandiert die Nutzung lizenzierten Spektrums mit einem CAGR von 23,9 %, da missionskritische Betreiber garantierte Interferenzimmunität priorisieren. Die Größe des US-Marktes für private LTE- und 5G-Netzwerke für lizenzierte Projekte soll von USD 1,28 Milliarden im Jahr 2025 auf USD 4,64 Milliarden bis 2031 wachsen. Verteidigungsanlagen, Versorgungsunterstationen und tertiäre Krankenhäuser beschaffen häufig Prioritätszugangslizenzen, um die Isolierung in Notfällen zu gewährleisten.

Unlizenzierte Bänder bleiben eine Nische und bedienen Pop-up-Standorte und unkritisches IoT. Dennoch drängt die regulatorische Unsicherheit rund um potenzielle CBRS-Neuzuweisungen risikoaverse Organisationen in Richtung lizenzierter Pachtverträge. Die Machbarkeitsprüfung des Verteidigungsministeriums für das Sharing im Bereich 3,1–3,45 GHz fügt eine strategische Ebene hinzu; sollten kommerzielle Auktionen fortschreiten, könnte eine neue Tranche von Mittelband die Wirtschaftlichkeit zugunsten des lizenzierten Zugangs neu ausbalancieren und den US-Markt für private LTE- und 5G-Netzwerke umgestalten.

Nach Branchenvertikale: Gesundheitswesen übertrifft das Fertigungswachstum

Die Fertigung sicherte sich im Jahr 2025 einen Umsatzanteil von 27,80 % und spiegelt ihre frühe Akzeptanz von Industrie-4.0-Robotik, fahrerlosen Transportsystemen und Echtzeit-Analysen wider. Fabriken berichten von 15–20 % Betriebszeitgewinnen nach der Migration von WLAN. Dennoch zeigt das Gesundheitswesen nun den stärksten CAGR von 28,4 % bis 2031. Die Größe des US-Marktes für private LTE- und 5G-Netzwerke, die Krankenhäusern und Kliniken zugeschrieben wird, soll von USD 0,72 Milliarden im Jahr 2025 auf USD 3,22 Milliarden im Jahr 2031 wachsen. Tele-Intensivstationsüberwachung, KI-gestützte Diagnosen und sichere Synchronisierung elektronischer Gesundheitsakten erfordern deterministischen Durchsatz und Zero-Trust-Isolierung, was privaten Mobilfunk zur natürlichen Wahl macht.

Energie, Versorgungsunternehmen und Bergbau tragen stetige Volumina bei und setzen robuste Radios für gefährliche und abgelegene Arbeitsbereiche ein. Bergbauunternehmen erproben 5G-fähigen autonomen Haulage-Betrieb, der Vorfallraten senkt und den Erzdurchsatz steigert. Verkehrsknotenpunkte nutzen Netzwerk-Slicing, um Passagier-WLAN von Logistiktelemetrie zu trennen. Solche branchenübergreifende Zugkraft verbreitert die Umsatzbasis und dämpft vertikalspezifische Abschwünge und unterstützt die fortlaufende Expansion des US-Marktes für private LTE- und 5G-Netzwerke.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Netzwerk als Dienst definiert Akzeptanzkurven neu

Dedizierte lokale Installationen behielten im Jahr 2025 einen Anteil von 48,40 %, wobei große Hersteller und Regierungsbehörden die vollständige Souveränität über Architektur und Datenpfade schätzen. Netzwerk als Dienst skaliert jedoch mit einem CAGR von 32,1 %. Die Größe des US-Marktes für private LTE- und 5G-Netzwerke für Netzwerk-als-Dienst-Bereitstellungen soll von USD 0,98 Milliarden im Jahr 2025 auf USD 5,21 Milliarden bis 2031 steigen. Dienstanbieter stellen Kerne in Cloud-Regionen bereit, liefern Plug-and-Play-Kleinzellen und bündeln Spektrumpacht, Slicing und Durchsetzung von Servicegütevereinbarungen in monatliche Gebühren.

Hybridmodelle bieten zusätzliche Flexibilität. Unternehmen führen latenzempfindlichen Datenverkehr über private Slices, während unkritische Datenströme das öffentliche 5G durchqueren. Die frühen Hybrid-Pilotprojekte von T-Mobile zeigen Kosteneinsparungen von 20–30 % gegenüber rein privaten Topologien. Da Zero-Touch-Orchestrierung reift, werden auch risikoaverse Sektoren verwaltete Dienste in Betracht ziehen, um Standorteinführungen zu beschleunigen. Insgesamt machen diese Verschiebungen die Bereitstellungswahl zu einer strategischen, nicht nur finanziellen Entscheidung im US-Markt für private LTE- und 5G-Netzwerke.

Geografische Analyse

Regionale Akzeptanzprofile spiegeln industrielle Dichte und Bundesfinanzierungsströme wider. Fertigungskorridore im Mittleren Westen und Südosten, die sich über Indiana, South Carolina und Alabama erstrecken, beherbergen gebündelte Bereitstellungen, da Automobil- und Schwermaschinenfabriken für Industrie 4.0 nachgerüstet werden. Verteidigungszentren in Virginia, Kalifornien und Texas dominieren die lizenzierte Mittelband-Nachfrage, die mit Pentagon-Pilotprojekten verbunden ist, die etwa 800 Installationen abdecken. Küstennahe Technologiezentren nutzen Hyperscaler-Edge-Zonen, um privates 5G mit KI-Diensten zu verbinden und intelligente Campus-Rollouts zu beschleunigen.

Bundesspektrum-Pilotprojekte haben CBRS-Beschränkungen in weiten Teilen von Iowa, Missouri und Michigan gelockert und ermöglichen es ländlichen Fabriken, Arbeitsabläufe zu digitalisieren. NTIA-Daten zeigen, dass 67,5 % der CBRS-Radios nun in ländlichen Umgebungen installiert sind, was privaten Mobilfunk als Brücke dort validiert, wo öffentliches 5G lückenhaft bleibt. Energieversorger in Kalifornien und an der Golfküste setzen privates 5G für waldbrandsichere Netztelemetrie bzw. hurrikanresistente SCADA-Rückführung ein.

Städtische Smart-City-Initiativen verleihen zusätzlichen Schwung. Jacksonvilles autonomer Shuttle und Brownsvilles stadtweites IoT-Netz stützen sich auf schlüsselfertiges 5G als Dienst und verbessern öffentliche Verkehrs- und Sicherheitskennzahlen. Stadien von Buffalo bis San Diego nutzen ultradichte Kleinzellen, um Multi-Winkel-4K-Wiederholungen zu streamen, das Fan-Erlebnis zu bereichern und gleichzeitig Konzessions- und Sicherheitsbetrieb zu unterstützen. Diese geografiespezifischen Erfolge verstärken einen positiven Kreislauf aus politischer Unterstützung, Ökosysteminvestitionen und Referenzpunktreplikation im gesamten US-Markt für private LTE- und 5G-Netzwerke.

Wettbewerbslandschaft

Das Feld weist eine moderate Fragmentierung auf, zeigt jedoch eine schrittweise Konsolidierung rund um Marktführer mit End-to-End-Portfolios. Nokia meldete weltweit 890 Gewinne im Bereich privater Drahtlosnetzwerke, wobei Nordamerika laut Nokia im vierten Quartal 2024 24 % seines Gesamtanteils ausmachte. Ericsson verzeichnete im selben Jahr Rekordumsätze und führt die Zero-Trust-Sicherheitsinnovation an, indem es identitätsbewusste Zugriffskontrollen in seinen Dual-Mode-5G-Kern integriert. Die Hyperscaler Amazon Web Services und Google Cloud bündeln nun privates 5G mit latenzarmer Berechnung und verwischen die Grenzen zwischen Telekommunikations- und IT-Stacks.

Partnerschaften sind zu Eintrittskarten geworden. Cisco kooperiert mit NEC für offene Funkzugangsnetz-Bereitstellungen, während Verizon mit NVIDIA zusammenarbeitet, um GPU-beschleunigte Analysen am Zellenrand einzubetten. Nischenintegratoren konzentrieren sich auf vertikalspezifische Angebote: Boingo zielt auf Flughäfen ab, Federated Wireless bedient Verteidigungsbasen und Boldyn Networks positioniert Netzwerk als Dienst für mittelständische Kunden. Patentdynamik unterstreicht den Wettbewerb; Qualcomm erkundet XR-Rechenauslagerungstechniken, Samsung optimiert URLLC-Scheduler-Logik. Die Standardisierung über die O-RAN-Allianz, die seit Mitte 2024 74 technische Dokumente veröffentlicht hat, erweitert die Interoperabilität und senkt das Risiko der Anbieterbindung.

Insgesamt nutzen Skalenführer integrierte Silizium-, Radio- und Software-Roadmaps, um Kosten zu senken und Feature-Rollouts zu beschleunigen. Nischenanbieter differenzieren sich durch Domänenexpertise, kuratierte Ökosysteme und maßgeschneiderte Dienstleistungsstufen. Diese Dynamik hält die Käuferoptionen offen und treibt die stetige Reifung des US-Marktes für private LTE- und 5G-Netzwerke voran.

Marktführer im Bereich private LTE- und 5G-Netzwerke in den USA

Verizon Communications Inc.

Cisco Systems, Inc.

Nokia Corporation

AT&T

Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Verizon setzt privates 5G auf 35 US-Luftwaffenstützpunkten ein, mit Ausweitung auf 84 bis 2028.

- Mai 2025: T-Mobile und Palo Alto Networks starten einen SASE-Dienst, der 5G Advanced mit Zero-Trust-Sicherheit kombiniert.

- April 2025: Das Pentagon plant die bisher größte Spektrum-Sharing-Demonstration für November 2025.

- März 2025: OneLayer und Ericsson stellen Zero-Touch-Zero-Trust-Netzwerkzugang für privates 5G vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den US-Markt für private LTE- und 5G-Netzwerke als alle unternehmenseigenen oder pachtmodellbasierten Mobilfunknetze, die Radio-, Kern-, Edge- und Verwaltungsschichten abdecken, auf 3GPP-Standards aufgebaut und über lizenzierte, geteilte (CBRS/Verteidigungsministerium-Spektrum) oder unlizenzierte Mittel- und Hochbandfrequenzen betrieben werden.

Umfangsausschlüsse: Öffentliche Makrobetreiber-5G-Slices und WLAN-6/7-Campus-LANs sind ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software

- Dienste

- Nach Frequenzband

- Sub-6-GHz

- Millimeterwelle (24/28 GHz)

- Nach Spektrumlizenzierungsmodell

- Lizenziert (3GPP-Bänder, 600 MHz, C-Band usw.)

- Geteilt (CBRS 3,5 GHz, Verteidigungsministerium 3,45 GHz)

- Unlizenziert (5 GHz, 6 GHz)

- Nach Branchenvertikale

- Fertigung

- Energie und Versorgungsunternehmen

- Gesundheitswesen

- Verteidigung

- Bergbau

- Öl und Gas

- Transport und Logistik

- Öffentliche Sicherheit

- Einzelhandel

- Intelligente Städte

- Weitere Vertikalen

- Nach Bereitstellungsmodell

- Dediziert vor Ort

- Hybrid Öffentlich-Privat

- Netzwerk als Dienst (NaaS)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Spektrumrechtsanwälte, OT-Ingenieure in der Automobil- und Versorgungsbranche, große Systemintegratoren und spezialisierte Neutral-Host-Anbieter in den Regionen Mittlerer Westen, Golfküste und Pazifik. Ihre Beiträge verifizierten Akzeptanzschwellen, typische Gerätedichten und realistische durchschnittliche Verkaufspreise; sie füllten dann Lücken in Lieferdaten und Annahmen zur Dienstakzeptanz.

Desk-Research

Wir begannen damit, öffentlich zugängliche, regulierungsintensive Quellen wie FCC-Lizenzdatenbanken, NTIA-Spektrum-Dashboards, CBRS-Allianz-Akzeptanz-Tracker und 3GPP-Release-Notizen zu sichten, um die Technologielandschaft zu fundieren. Makroindikatoren wie Industrieproduktionsindizes, die jährliche Fertigungserhebung des US-Volkszählungsamts und Kapitalaufwendungstabellen des Statistischen Bundesamts für Arbeit halfen dabei, den potenziellen Nachfragepool zu bemessen.

Unternehmens-10-K-Berichte, Formular-477-Einreichungen, Beschaffungsportale und Nachrichtenströme von Dow Jones Factiva ergänzten Kostenkurven, Rollout-Zeitpläne und Anwendungsfall-Dynamik. D&B Hoovers lieferte Umsatzaufteilungen für wichtige Integratoren, während ausgewählte Patentanzahlen von Questel Innovationsschwerpunkte aufzeigten. Die Desk-Research-Liste ist illustrativ, nicht erschöpfend.

Marktbemessung und Prognose

Ein Top-down-Nachfragepoolaufbau, der auf der Anzahl aktiver Industrieanlagen, Hafenterminals, Krankenhäuser und Behörden für öffentliche Sicherheit basiert, wurde zunächst abgeschlossen. Diese Zahlen wurden mit Penetrationsraten aus den Interviews abgeglichen. Ausgewählte Bottom-up-Prüfungen, wie Lieferanten-Rollups und Kanal-Durchschnittspreis-mal-Einheiten-Stichproben, dämpften die Gesamtwerte vor der Finalisierung. Zu den Schlüsselvariablen in unserem Modell gehören CBRS-PAL/GAA-Akzeptanz, Erlöse aus Auktionen privater Mittelband-Lizenzen, jährliche Lieferungen robuster IoT-Geräte, industrielle IoT-Kapitalaufwendungsquoten und Zeitpläne zur Spektrumfreigabe. Multivariate Regression mit Szenarioanalyse erfasste Wechselwirkungen zwischen Kapitalaufwendungszyklen, Spektrumverfügbarkeit und Gerätepreiserosion und generierte den Basiswert und den Ausblick für den Prognosezeitraum.

Datenvalidierung und Aktualisierungszyklus

Unsere Analysten führen Varianz- und Plausibilitätsprüfungen gegen externe Ausgabenschätzungen, Lieferungs-Tracker und öffentliche Vertragswerte durch und nehmen erneut Kontakt zu Quellen auf, wenn Anomalien voreingestellte Bänder überschreiten. Jeder Bericht wird von einem leitenden Analysten überprüft, jährlich aktualisiert und nach wesentlichen politischen oder spektrumbezogenen Ereignissen für Zwischenaktualisierungen beschleunigt.

Warum Mordors Basislinie für den US-Markt für private LTE- und 5G-Netzwerke Vertrauen verdient

Veröffentlichte Werte weichen häufig ab, weil Unternehmen unterschiedliche Umfangsdefinitionen, Eingabevariablen und Aktualisierungsrhythmen verwenden.

Externe Schätzungen aus dem Jahr 2023 reichen von USD 0,54 Milliarden bis USD 3,90 Milliarden und unterstreichen, wie Auslassungen wie LTE-Overlay-Umsatz oder Dienste-Betriebsaufwendungen die Ergebnisse verzerren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,63 Mrd. (2025) | ||

| USD 0,54 Mrd. (2023) | Regionale Beratung A | Zählt nur 5G-Hardware; schließt LTE und Dienste aus |

| USD 3,90 Mrd. (2023) | Fachzeitschrift B | Verwendet Top-down-Anbieterumsatz und lässt Shared-Spectrum-Bereitstellungen aus |

Zusammenfassend lässt sich sagen: Während andere Verlage Momentaufnahmen anbieten, die auf engere Marktsegmente zugeschnitten sind, liefern Mordors umfassender Umfang, transparente Variablen und mehrstufige Validierung einen verlässlichen Referenzpunkt, den Entscheidungsträger auf klare, reproduzierbare Eingaben zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Markt für private LTE- und 5G-Netzwerke im Jahr 2026?

Er beläuft sich auf USD 6,94 Milliarden, mit einem prognostizierten CAGR von 23,21 % bis 2031.

Welche Branchenvertikale wächst am schnellsten?

Das Gesundheitswesen führt mit einem CAGR von 28,4 %, unterstützt durch sichere Telemedizin, Fernüberwachung und Anforderungen an die Gerätekonnektivität.

Warum wählen Unternehmen privaten Mobilfunk gegenüber WLAN?

Private LTE- und 5G-Netzwerke bieten deterministische Latenz, stärkere Sicherheit und bessere Mobilität und ermöglichen autonome Robotik und missionskritische Anwendungen.

Welches Spektrumband dominiert aktuelle Bereitstellungen?

Sub-6-GHz, insbesondere CBRS, hält einen Umsatzanteil von 60,85 % aufgrund günstiger Ausbreitung und vereinfachter Lizenzierung.

Wie verschieben sich die Bereitstellungsmodelle?

Netzwerk als Dienst ist der am schnellsten wachsende Ansatz mit einem CAGR von 32,1 %, da Unternehmen Kapitalaufwendungen gegen abonnementbasierte verwaltete Dienste eintauschen.

Was hemmt ein schnelleres Marktwachstum?

Hoher anfänglicher Kapitalbedarf und ein Mangel an spezialisierten HF- und Sicherheitsfachkräften begrenzen die kurzfristige Bereitstellungsgeschwindigkeit trotz starker Nachfrage.

Seite zuletzt aktualisiert am: