Marktgröße und Marktanteil der zellulären Überwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 735.69 Millionen US-Dollar |

| Marktgröße (2031) | 921.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zelluläre Überwachung von Mordor Intelligence

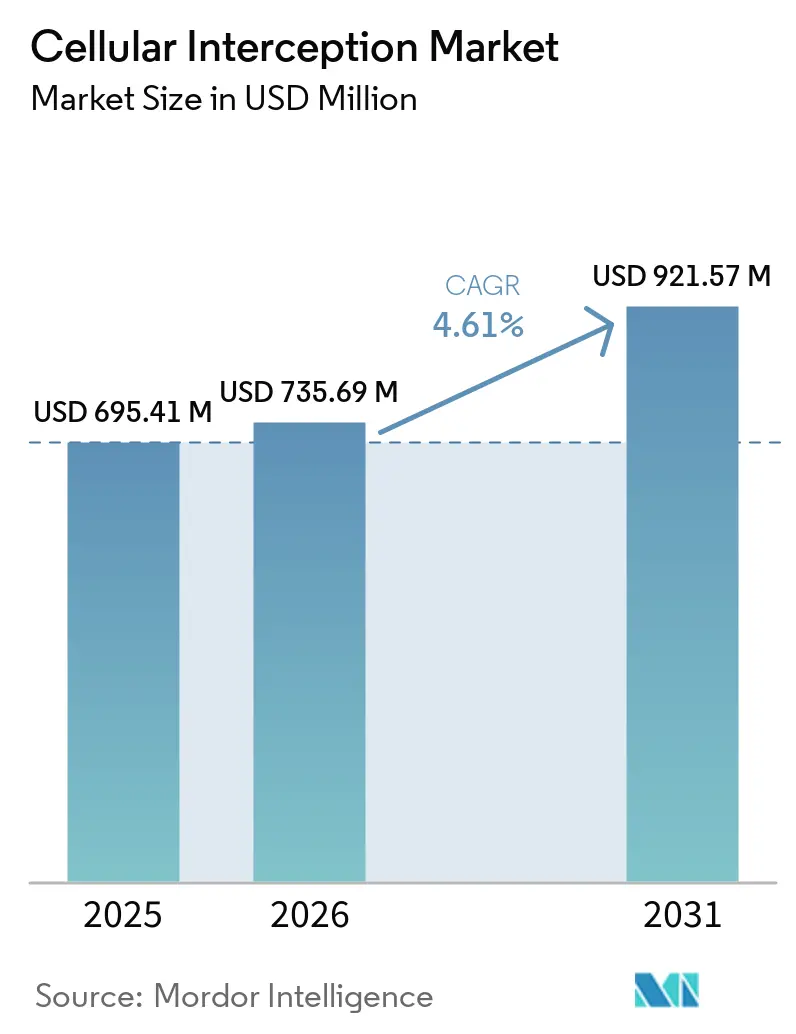

Die Marktgröße für zelluläre Überwachung wird voraussichtlich von 695,49 Millionen USD im Jahr 2025 auf 735,69 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 921,57 Millionen USD erreichen, mit einer CAGR von 4,61 % über den Zeitraum 2026–2031. Zeitpläne zur Verteidigungsmodernisierung, klassifizierte Beschaffungszyklen und der methodische Ausbau eigenständiger 5G-Kernnetzwerke bestimmen das Tempo und machen den Sektor weniger volatil als Verbraucher-Telekommunikationssegmente. Staatliche Sicherheitsbudgets, insbesondere für Terrorismusbekämpfungs- und Grenzschutzmissionen, bleiben der primäre Nachfrageanker, doch die Verlagerung vom passiven Abhören von 2G-3G-Datenverkehr hin zur Durchdringung von 5G-Netzwerk-Slice-Architekturen erhöht die Stückkosten und verlängert die Integrationszeiten. Anbieter, die in der Lage sind, die Anforderungen der rechtmäßigen Überwachung gemäß ETSI TS 33.127 v18.11.0 und die Schnittstellenstandards von 3GPP Release 17 zu erfüllen, sind am besten positioniert, da Behörden zunehmend Mehrband-Empfänger, Analysen auf Basis künstlicher Intelligenz und automatisierte Compliance-Prüfungen in einer einzigen Plattform fordern. Gleichzeitig steigert die Migration zu softwaredefinierten Funkgeräten und cloudbasierten Analysen die Bruttomargen und ermutigt Hauptauftragnehmer, Überwachungsschnittstellen in umfassendere Suiten für Führung, Kontrolle, Kommunikation, Computer, Nachrichtendienste, Überwachung und Aufklärung zu integrieren, anstatt einzelne Sonden zu verkaufen.

Wichtigste Erkenntnisse des Berichts

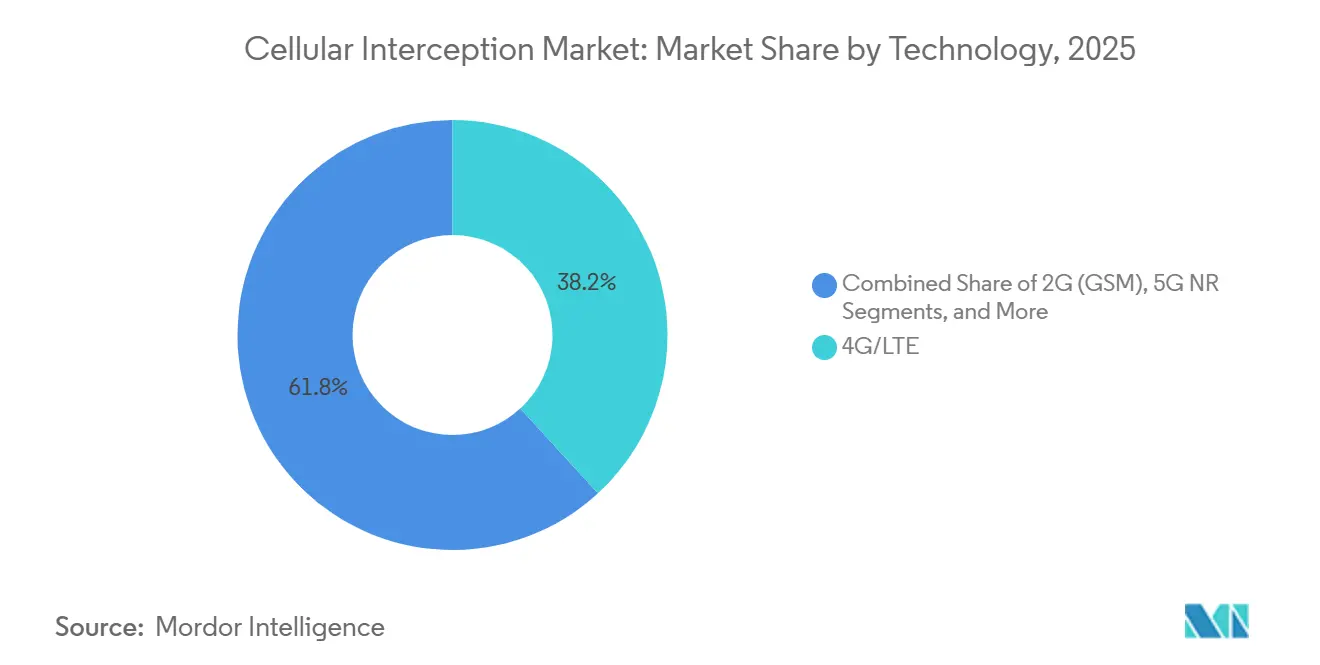

- Nach Technologie hielt 4G/LTE im Jahr 2025 einen Marktanteil von 38,17 % an der zellulären Überwachung, während 5G NR bis 2031 die schnellste CAGR von 5,36 % verzeichnen soll.

- Nach Systemtyp entfielen taktische und tragbare IMSI-Catcher im Jahr 2025 auf 31,53 % des Umsatzes und sollen über 2026–2031 mit einer CAGR von 5,21 % wachsen.

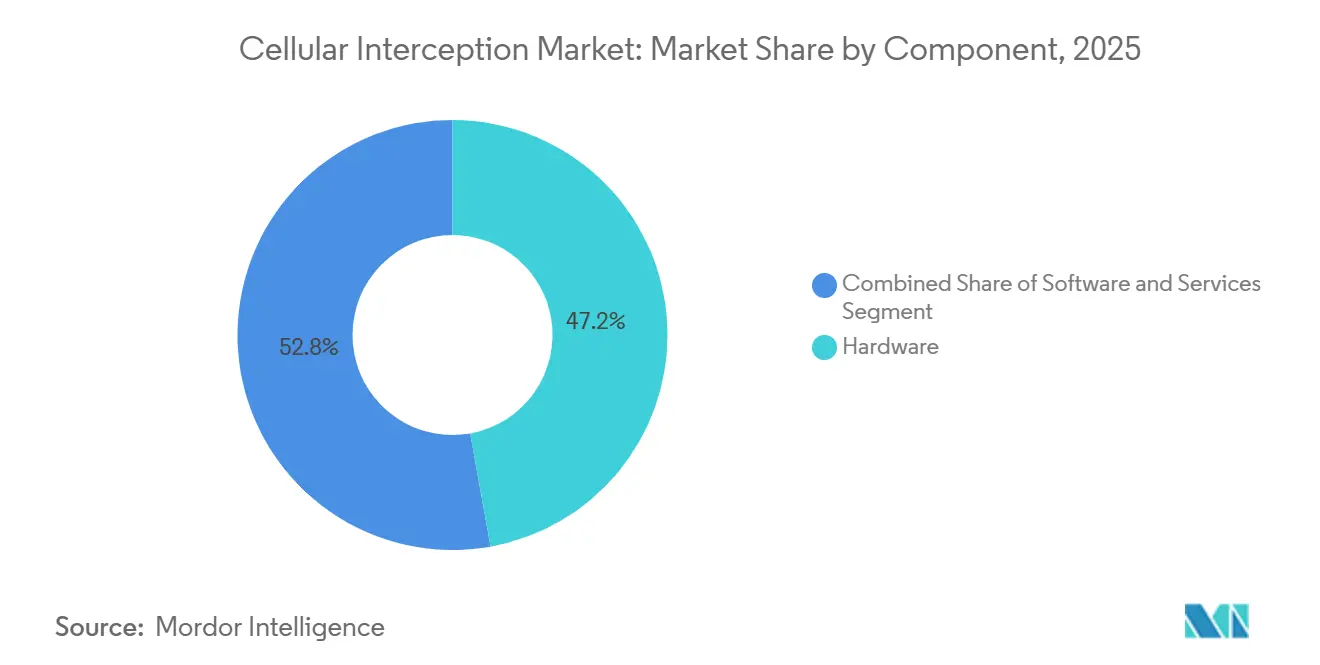

- Nach Komponente verzeichneten Softwareplattformen die höchste Wachstumsprognose von 5,42 % bis 2031, obwohl Hardware im Jahr 2025 noch 47,18 % der Marktgröße für zelluläre Überwachung ausmachte.

- Nach Endnutzer entfielen auf nationale Sicherheits- und Nachrichtendienste im Jahr 2025 35,42 % der Ausgaben, während Militär- und Verteidigungsbehörden voraussichtlich mit einer CAGR von 5,16 % wachsen werden.

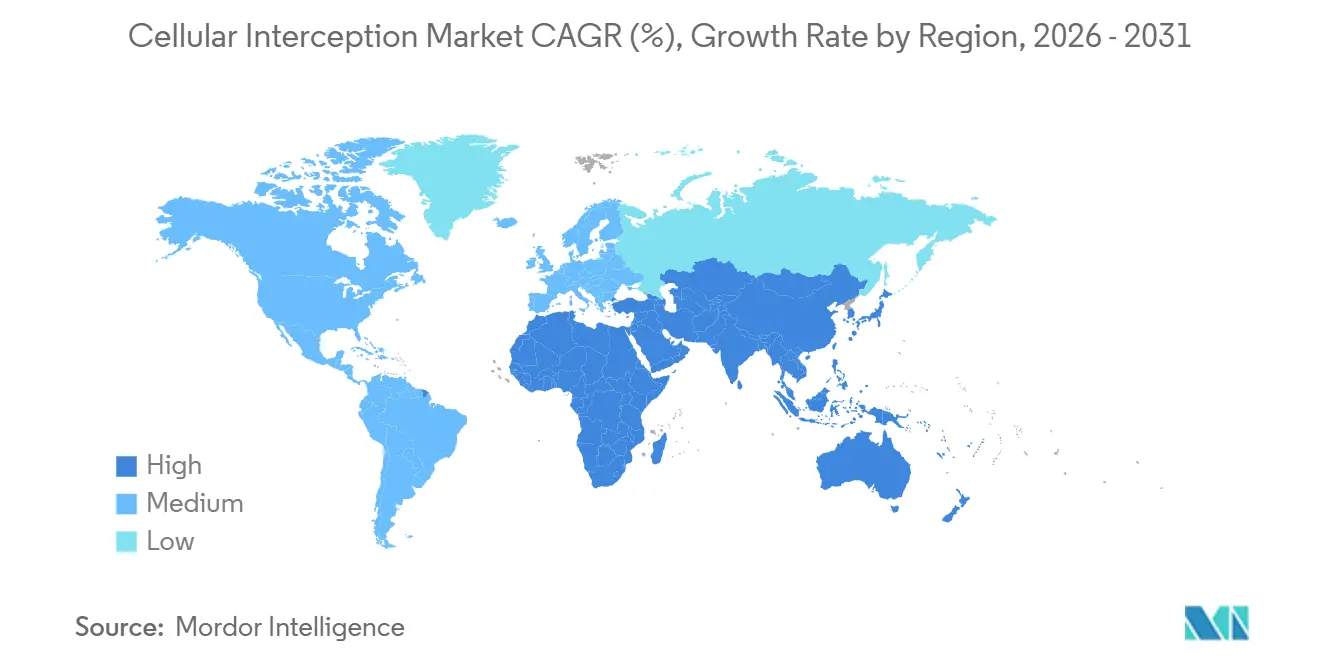

- Nach Geografie erfasste Nordamerika 32,21 % des Umsatzes im Jahr 2025, während Asien-Pazifik im Prognosezeitraum die schnellste CAGR von 5,09 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für zelluläre Überwachung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Budgets für Terrorismusbekämpfung und öffentliche Sicherheit | +1.2% | Global, konzentriert in Nordamerika, dem Nahen Osten und Europa | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Compliance zur rechtmäßigen Überwachung bei 5G-Kernnetz-Upgrades | +1.0% | Global, angeführt von Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle LTE- und 5G-Netzverdichtung, Ausbau von Kleinzellen | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Modernisierung militärischer SIGINT- und EW-Programme | +0.8% | Nordamerika, Europa und Naher Osten | Langfristig (≥ 4 Jahre) |

| Aufstieg von UAV-gestützten Überwachungsnutzlasten | +0.4% | Nordamerika, Naher Osten, ausgewählte Länder in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausnutzung von Femtozellen-Schwachstellen für städtische Überwachung | +0.3% | Städtische Zentren weltweit, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Budgets für Terrorismusbekämpfung und öffentliche Sicherheit

Nationale Sicherheitsmittel bleiben der größte Einzelkatalysator für den Markt für zelluläre Überwachung. Das US-amerikanische Ministerium für Innere Sicherheit hat im Haushaltsjahr 2026 43,8 Milliarden USD für verdeckte Überwachungstechnologien vorgesehen, Kanada hat über fünf Jahre 81,8 Milliarden CAD (62,1 Milliarden USD) für die Verteidigungsmodernisierung bereitgestellt, und Saudi-Arabien hat ein Paket für ausländische Militärverkäufe im Wert von 101 Millionen USD für fortschrittliche Überwachungsgeräte genehmigt. Während die Finanzierung durch die Zentralregierung stabil ist, haben mehrere US-Bundesstaaten nach Medienberichten über den Missbrauch von IMSI-Catchern die richterliche Aufsicht verschärft, was die Käufe lokaler Behörden verlangsamt. Die Zweiteilung zwischen gut finanzierten Bundesprogrammen und eingeschränkten kommunalen Budgets verändert die Chancenkarten der Anbieter.

Obligatorische Compliance zur rechtmäßigen Überwachung bei 5G-Kernnetz-Upgrades

Betreiber, die auf eigenständige 5G-Netze migrieren, müssen Überwachungsschnittstellen über Benutzerebene, Sitzungsverwaltung und Richtlinienkontrollfunktionen gemäß ETSI TS 33.127 v18.11.0 und 3GPP Release 17 bereitstellen. Ende 2025 hatten 181 Betreiber in 73 Ländern in eigenständige Kernnetzwerke investiert, und 85 waren in Betrieb gegangen. Die hochrangige Gruppe der EU forderte die Mitglieder auf, Datenspeicherungsregeln zu harmonisieren und Echtzeit-Entschlüsselung zu ermöglichen, während Indien von Anbietern verlangte, abgefangene Daten innerhalb von 72 Stunden nach Ausstellung eines Haftbefehls zu übergeben. Die Compliance ist mit siebenstelligen Lizenzgebühren für Mediations-Gateways verbunden, aber die Nichteinhaltung riskiert den Ausschluss von nationalen Ausschreibungen, was die Stärke dieses Treibers festigt.

Schnelle LTE- und 5G-Netzverdichtung, Ausbau von Kleinzellen

Der Vorstoß zur Entlastung städtischer Überlastung durch Outdoor-Kleinzellen konzentriert den Datenverkehr an weniger Aggregationspunkten und vereinfacht rechtmäßige Abhörmaßnahmen. Die Vereinigten Staaten zählten Mitte 2025 198.100 Outdoor-Kleinzellen, und das Small Cell Forum prognostiziert kumulative Lieferungen von 61 Millionen bis 2030. China betreibt 4,6 Millionen 5G-Standorte, von denen 79 % im eigenständigen Modus betrieben werden, während Indien eine flächendeckende Abdeckung auf Bezirksebene mit mindestens 469.000 Basisstationen hat. Dichte Architekturen senken die Bereitstellungskosten für Überwachungsgeräte, die das Kernnetz anzapfen, setzen jedoch auch ungeschützte Femtozellen frei, die Strafverfolgungsbehörden zunehmend für verdeckte Sonden nutzen.

Modernisierung militärischer SIGINT- und EW-Programme

Verteidigungsministerien konsolidieren zelluläre, satelliten- und taktische Datenlinküberwachung in softwaredefinierten Mehrband-Plattformen. Der Haushalt der US-Armee für das Haushaltsjahr 2025 sieht 95,4 Millionen USD für taktische Sichtlinien- und Über-Sichtlinien-Kommunikation sowie 99,9 Millionen USD für vorwärtsgerichtete taktische Auswertung vor, beides im Einklang mit den Doktrinen des modularen offenen Systemansatzes.[1]US-amerikanisches Regierungsdruckamt, „Haushalt der Vereinigten Staaten für das Haushaltsjahr 2026”, govinfo.gov L3Harris gewann 2025 einen Auftrag im Wert von 214 Millionen USD von Deutschland für Falcon IV-Funkgeräte, die Überwachungsschnittstellen einbetten, was beispielhaft zeigt, wie Hauptauftragnehmer Signalaufklärungsfähigkeiten in umfassendere Kommunikationsgeschäfte bündeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluskosten von Mehrband-Systemen | -0.7% | Global, besonders ausgeprägt in Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Datenschutzgesetzgebung und richterlichen Aufsicht | -0.6% | Europa, Nordamerika, Asien-Pazifik (Indien, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Ende-zu-Ende-Verschlüsselung von Smartphones und häufige Protokollaktualisierungen | -0.4% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aktivisten- und Medienprüfung, die zu Beschaffungswiderstand führt | -0.3% | Nordamerika, Europa, ausgewählte Demokratien in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluskosten von Mehrband-Systemen

Schlüsselfertige Plattformen, die 2G bis 5G, Satellitenverbindungen und aufkommende Niedrigerdbahnkonstellationen überwachen, kosten mehr als 5 Millionen USD pro Standort, während jährliche Wartungsverträge 15–20 % hinzufügen. Kleinere Behörden in Südamerika und im subsaharischen Afrika verschieben daher Beschaffungen oder verlassen sich auf veraltete 2G-Sonden, die den größten Teil des Smartphone-Datenverkehrs verpassen. Anbieter bieten modulare Einführungen an, beginnend mit LTE und späterem Hinzufügen von 5G, aber fragmentierte Upgrades erschweren die Datenfusion und treiben die Gesamtbetriebskosten in die Höhe.

Verschärfung der Datenschutzgesetzgebung und richterlichen Aufsicht

Der EU-Datengesetz und die sich entwickelnde DSGVO-Rechtsprechung erzwingen Zweckbindungsprüfungen, die Ausschreibungszyklen von neun auf 18 Monate verlängern. Indiens Gesetz zum Schutz digitaler personenbezogener Daten verlangt die Überprüfung jedes Überwachungsbefehls innerhalb von 7 Tagen und die Löschung von Daten nach 180 Tagen, sofern nicht verlängert, was neue Verwaltungsschritte hinzufügt. China verpflichtet kommerzielle Überwachungsanbieter, sich bei der Cyberspace-Verwaltungsbehörde zu registrieren und jährliche Prüfungen zu durchlaufen, was einige westliche Anbieter davon abhält, in diesen Markt einzutreten. Behörden fordern nun Plattformen mit Prüfpfaden, rollenbasiertem Zugriff und automatisierter Schwärzung, was sowohl Funktionen als auch Kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Eigenständige 5G-Kernnetzwerke definieren die Überwachungsarchitektur neu

Die Kategorie 5G NR wird zwischen 2026 und 2031 mit 5,36 % wachsen, dem schnellsten Tempo unter den Technologiesegmenten, da Betreiber die Umstellung auf eigenständige Kernnetzwerke gemäß ETSI TS 33.127 beschleunigen. Diese Neuarchitektur legt reichhaltigere Metadaten wie Slice-Identifikatoren und Edge-Computing-Routen offen und steigert die Nachfrage nach Sonden, die 3GPP Release 17-Signalisierung dekodieren. Chinas 4,6 Millionen 5G-Standorte unterstreichen das Ausmaß: Betreiber benötigen Geräte, die Massive-MIMO-Datenströme ohne Paketverlust verarbeiten können. Der Markt für zelluläre Überwachung für 5G-Ausrüstung expandiert daher noch schneller als die Gesamtausgaben, was den Wettbewerb unter konformen Anbietern intensiviert.

4G/LTE dominierte den Umsatz mit einem Marktanteil von 38,17 % an der zellulären Überwachung im Jahr 2025 weiterhin, da der größte Teil der mobilen Daten weiterhin über LTE-Netze übertragen wird, insbesondere in ländlichen Gebieten. Doch Betreiber, die 700-MHz- und 2100-MHz-Bänder für 5G freigeben, bauen Legacy-Geräte stetig ab und verkleinern den adressierbaren LTE-Überwachungspool. Satelliten- und nicht-terrestrische Verbindungen sind heute eine Nische, aber Cobhams Auftrag der US-Marine im Wert von 52 Millionen USD für SATCOM-Sonden signalisiert die Konvergenz von orbitalen und terrestrischen Überwachungsabläufen.

Nach Systemtyp: Taktische Tragbarkeit erzielt Premiumpreise

Taktische IMSI-Catcher, die 31,53 % des Umsatzes im Jahr 2025 ausmachen, profitieren von wachsenden städtischen Polizei- und Drogenbekämpfungsoperationen. Behörden schätzen Systeme, die in getarnten Fahrzeugen oder Rucksäcken Platz finden, 2G bis 5G imitieren und der Erkennung durch elektronische Gegenmaßnahmen entgehen. Der Auftrag von TechOps Specialty Vehicles im Wert von 825.000 USD im Mai 2025 unterstreicht den Aufpreis für verdeckte Formfaktoren. Da UAV-gestützte Nutzlasten zunehmen, erstreckt sich die Tragbarkeit nun auch vertikal; drohnengestützte Sonden kombinieren die Reichweite eines stationären Systems mit der mobilen Flexibilität eines mobilen Systems, insbesondere entlang abgelegener Grenzen.

Strategische stationäre Systeme verbinden sich direkt über ETSI-konforme Übergaben mit Betreiber-Kernnetzwerken und eignen sich gut für Behörden, die eine langfristige Massenerfassung benötigen. Obwohl weniger sichtbar, richten sich ihre Hardware-Erneuerungszyklen nach den 5G-Kernnetz-Upgrades der Betreiber und sichern mehrjährige Umsatzströme. Passive Empfänger ziehen weiterhin Militärkunden an, die mit elektronischen Unterstützungsmaßnahmen in umkämpften Gebieten beauftragt sind. Der Markt für zelluläre Überwachung teilt sich daher auf: hochvolumige taktische Geschäfte mit schnelleren Ersatzzyklen und niedrigvolumige strategische Verträge mit robusten Annuitätsdienstleistungen.

Nach Komponente: Softwaremargen bestimmen Anbieterstrategien

Softwareplattformen verzeichnen die stärkste CAGR von 5,42 %, da Behörden nun Analysen, Bedrohungsintelligenz-Feeds und Firmware-Updates abonnieren, anstatt statische Lizenzen zu kaufen. Intersecs KI-gestützte Metadatenkorrelation und TeleFortress AI Defenders Anomaliebewertung veranschaulichen diesen Wandel. Anbieter erzielen Margen von über 70 %, verglichen mit 30–40 % für Hardware, was Roadmaps begünstigt, die cloud-native Mikrodienste und kontinuierliche Bereitstellungspipelines betonen.

Hardware machte im Jahr 2025 noch 47,18 % des Umsatzes aus, da Mehrband-Empfänger, feldprogrammierbare Gate-Arrays und Hochgeschwindigkeits-Digitalsignalprozessoren für die Erfassung von rohen IQ-Proben unverzichtbar bleiben. Zukünftige 5G-Upgrades mit Beamforming werden noch breitere Momentanbandbreiten erfordern und die Stückkosten in die Höhe treiben.[2]Chinesisches Ministerium für Industrie und Informationstechnologie, „Statistiken zur Entwicklung des 5G-Netzes”, miit.gov.cn Serviceumsätze aus Schulung, Integration und verwaltetem Betrieb bleiben beständig: Die taktischen Kommunikationsprogramme der US-Armee weisen etwa ein Viertel des Vertragswerts für die Unterstützung nach der Lieferung aus.

Nach Endnutzer: Militärbudgets übertreffen Nachrichtendienste

Obwohl nationale Sicherheits- und Nachrichtendienste im Jahr 2025 35,42 % der Nachfrage ausmachten, werden Militär- und Verteidigungsbehörden eine schnellere CAGR von 5,16 % erzielen, da die Multi-Domain-Doktrin Echtzeit-Lageerfassung auf Bataillonsebene erfordert. Das Budget des Militärgeheimdienstprogramms für das Haushaltsjahr 2026 in Höhe von 33,6 Milliarden USD finanziert Edge-Verarbeitungsknoten, die abgefangene zelluläre, satelliten- und Cyber-Telemetrie vor Ort fusionieren und so Latenz und Backhaul-Kosten reduzieren. BAE Systems und Elbit Systems sicherten sich Verträge über 380 Millionen USD bzw. 95 Millionen USD, um rechtmäßige Überwachungsschnittstellen in taktische Funkgeräte einzubetten, was die domänenübergreifende Ausrichtung unterstreicht.

Bundes- und Landesstrafverfolgungsbehörden treiben weiterhin die hochvolumige Beschaffung von IMSI-Catchern für Drogenbekämpfungs-, Menschenhandels- und Fahndungsmissionen an. Doch Aktivistenklagen und Transparenzgesetze in Nordamerika und Europa erzwingen längere Überprüfungszyklen und veranlassen Anbieter, automatisierte Datenschutzmaßnahmen einzubeziehen. Private Sicherheitsunternehmen, insbesondere im Persischen Golf und in Teilen Afrikas, kaufen schlüsselfertige Systeme, die Regierungen indirekt betreiben, was eine inkrementelle Nachfrage schafft, aber auch Prüfungen im Rahmen von Exportkontrollen einlädt.

Geografische Analyse

Nordamerika führte den Markt für zelluläre Überwachung an und machte 2025 32,21 % des Umsatzes aus, gestützt durch die US-amerikanischen Zuweisungen von 43,8 Milliarden USD für Innere Sicherheit und 113,3 Milliarden USD für Verteidigung. Kanadas Fünfjahres-Verteidigungsrahmen von 81,8 Milliarden CAD (62,1 Milliarden USD) sieht arktische Überwachungssysteme vor, bei denen zelluläre Überwachung die Satelliten- und Hochfrequenzüberwachung ergänzt. Obwohl ausgereifte Rechtsrahmen Bundesbeschaffungen vereinfachen, haben Aktivistenklagen auf Staatsebene bestimmte IMSI-Catcher-Einsätze eingeschränkt und Behörden gezwungen, Verhältnismäßigkeit und Datensparsamkeit in Haftbefehlsanträgen nachzuweisen. Mexikos intensivierende Operationen zur Kartellbekämpfung halten Bestellungen für tragbare Sonden aufrecht, aber fiskalische Sparmaßnahmen begrenzen landesweite Einführungen.

Asien-Pazifik wird die schnellste CAGR von 5,09 % erzielen, da die Netzdichte den Datenverkehr an weniger 5G-Aggregationsknoten konzentriert. China hat 4,6 Millionen 5G-Standorte, Indien deckt 99,6 % der Bezirke mit mindestens 469.000 Basisstationen ab, und Japan sowie Südkorea investieren in quantenresistente Verschlüsselung, die Anbieter zur Weiterentwicklung von Entschlüsselungs-Toolkits verpflichtet. Australien, das mit den Five-Eyes-Sicherheitspartnern ausgerichtet ist, spezifiziert US-amerikanische und britische Interoperabilität und lenkt Verträge zu Hauptauftragnehmern mit mehreren Sicherheitsfreigaben. Die Infrastrukturinitiative der Asiatischen Entwicklungsbank in Höhe von 254 Milliarden USD garantiert eine mehrjährige Pipeline für rechtmäßige Überwachungsgeräte, die an eigenständige Kernnetzwerke angepasst sind.[3]Asiatische Entwicklungsbank, „Asien-Pazifisches Telekommunikationsinvestitionsprogramm”, adb.org

Europa balanciert strenge Datenschutzgesetze mit Sicherheitsimperativen. Deutschland, das Vereinigte Königreich und Frankreich überschreiten gemeinsam 50 % der regionalen Nachfrage und kofinanzieren das POLIIICE-Quantenentschlüsselungsprojekt. Der EU-Datengesetz und die DSGVO veranlassen Behörden, Plattformen mit rollenbasierten Kontrollen und unveränderlichen Prüfprotokollen zu kaufen, was die Kapitalkosten um 10–15 % erhöht, aber das Prozessrisiko senkt. Der Nahe Osten, dominiert von Saudi-Arabien und den Vereinigten Arabischen Emiraten, leitet Öleinnahmen in dauerhafte Überwachungsnetze; Saudi-Arabiens FMS-Geschäft über 101 Millionen USD und ein Memorandum zwischen L3Harris und dem saudi-arabischen Verteidigungsministerium vom Februar 2026 lassen auf stetige Käufe schließen. Afrika und Südamerika hinken budgetmäßig hinterher, doch Südafrika, Brasilien und Argentinien setzen selektiv taktische IMSI-Catcher für die städtische Polizeiarbeit ein.

Wettbewerbslandschaft

Der Markt für zelluläre Überwachung bleibt mäßig konzentriert. Verteidigungskonzerne L3Harris Technologies, Rohde & Schwarz, Thales, BAE Systems, Leonardo und Elbit Systems behalten Incumbency-Vorteile durch Exportlizenzen, Erfahrung mit klassifizierten Programmen und proprietäre Wellenformbibliotheken. Sie dominieren strategische stationäre Systeme, die direkt mit Betreiber-Kernnetzwerken verbunden sind. Taktische Segmente sind jedoch stärker fragmentiert: Septier Communication, Netline Communications, Stratign und PKI Electronic Intelligence gewinnen auf Basis verdeckter Formfaktoren, geringen Stromverbrauchs und Widerstandsfähigkeit gegen Störungen.

Die Branchenstrategie konzentriert sich auf modulare offene Systemarchitekturen, die eine Anbieterbindung begrenzen. Die Strategie zur Beschaffungstransformation des US-amerikanischen Verteidigungsministeriums priorisiert handelsübliche Lösungen und staatliche Datenrechte und verpflichtet Hauptauftragnehmer, Anwendungsprogrammierschnittstellen offenzulegen und Open-Source-Frameworks zu übernehmen.[4]Asiatische Entwicklungsbank, „Asien-Pazifisches Telekommunikationsinvestitionsprogramm”, adb.org ETSI TS 33.127 v18.11.0 kodifiziert die Interoperabilität über Benutzerebene und Steuerebene hinweg und beschleunigt die Kommodifizierung auf der Hardwareebene, während der Wettbewerbsfokus auf Analysen auf Basis künstlicher Intelligenz und Cloud-Bereitstellung verlagert wird.

Aufkommende Disruptoren nutzen Softwarestärken. SS8 Networks bietet abonnementbasierte Analysen an, Ability Inc. zielt auf sanktionierte Regime ab, die Plug-and-Play-Überwachung benötigen, und Gamma International expandiert in die Unternehmensbetrugserkennung. Erstbeweger bei der Post-Quanten-Entschlüsselung, UAV-gestützten Nutzlasten und der Überwachung in niedrigen Erdumlaufbahnen genießen Greenfield-Spielraum, da Standards noch im Fluss sind. Der Erfolg hängt zunehmend davon ab, wiederkehrende Softwareumsätze zu sichern, die die Hardware-Kommodifizierung ausgleichen.

Marktführer der zellulären Überwachungsbranche

L3Harris Technologies, Inc.

Thales S.A.

BAE Systems plc

Leonardo S.p.A.

SS8 Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: L3Harris Technologies unterzeichnete ein Memorandum of Understanding mit dem saudi-arabischen Verteidigungsministerium über Führung, Kontrolle, Kommunikation, Computer, Nachrichtendienste, Überwachung und Aufklärung sowie Anwendungen künstlicher Intelligenz für Sicherheitsoperationen.

- Januar 2026: Die US-amerikanische Nationale Sicherheitsbehörde erteilte L3Harris die Genehmigung, seinen taktischen Videoempfänger ROVER 6Sc und das vernetzte Funkgerät TNR 2c international zu vermarkten.

- Januar 2026: Thales sicherte sich einen Vertrag über 350 Millionen EUR (375 Millionen USD) vom belgischen Verteidigungsministerium für taktische Kommunikations- und elektronische Kriegsführungssysteme, die Module zur Überwachung von Mobilfunknetzen umfassen.

- Dezember 2025: Thales erhielt einen Vertrag über 4,95 Milliarden EUR (5,3 Milliarden USD) von der französischen Beschaffungsdirektion zur Entwicklung des Kampfflugzeugs Rafale F5 mit aufgerüsteten SIGINT-Suiten.

Globaler Berichtsumfang des Marktes für zelluläre Überwachung

Der Markt für zelluläre Überwachung umfasst Technologien und Lösungen, die zum Abfangen, Überwachen und Analysieren von Mobilfunkkommunikation entwickelt wurden. Diese Systeme werden von Strafverfolgungsbehörden, Nachrichtendienstorganisationen und Regierungsstellen weitgehend eingesetzt, um die nationale Sicherheit zu gewährleisten und kriminelle Aktivitäten zu bekämpfen. Der Umfang des Marktes umfasst Hardware, Software und Dienstleistungen, die das Abfangen von Sprach-, Text- und Datenkommunikation über verschiedene Mobilfunknetze ermöglichen.

Der Marktbericht zur zellulären Überwachung ist segmentiert nach Technologie (2G GSM, 3G UMTS/CDMA2000, 4G/LTE, 5G NR, Satellit und andere Wellenformen), Systemtyp (strategische/stationäre Systeme, taktische/tragbare IMSI-Catcher, passive und aktive Systeme), Komponente (Hardware, Software und Dienstleistungen), Endnutzer (Militär- und Verteidigungsbehörden, nationale Sicherheits- und Nachrichtendienste, Bundes- und Landesstrafverfolgungsbehörden und private Sicherheitsunternehmen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 2G (GSM) |

| 3G (UMTS/CDMA2000) |

| 4G/LTE |

| 5G NR |

| Satellit und andere Wellenformen |

| Strategische / stationäre Überwachungssysteme |

| Taktische / tragbare IMSI-Catcher |

| Passive Überwachungssysteme |

| Aktive Überwachungssysteme |

| Hardware |

| Software |

| Dienstleistungen |

| Militär- und Verteidigungsbehörden |

| Nationale Sicherheits- und Nachrichtendienste |

| Bundes- und Landesstrafverfolgungsbehörden |

| Private Sicherheitsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | 2G (GSM) | |

| 3G (UMTS/CDMA2000) | ||

| 4G/LTE | ||

| 5G NR | ||

| Satellit und andere Wellenformen | ||

| Nach Systemtyp | Strategische / stationäre Überwachungssysteme | |

| Taktische / tragbare IMSI-Catcher | ||

| Passive Überwachungssysteme | ||

| Aktive Überwachungssysteme | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Endnutzer | Militär- und Verteidigungsbehörden | |

| Nationale Sicherheits- und Nachrichtendienste | ||

| Bundes- und Landesstrafverfolgungsbehörden | ||

| Private Sicherheitsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für zelluläre Überwachung und wie lautet die Wachstumsprognose?

Die Marktgröße für zelluläre Überwachung beträgt 695,49 Millionen USD im Jahr 2025, wird auf 735,69 Millionen USD im Jahr 2026 prognostiziert und soll bis 2031 mit einer CAGR von 4,61 % einen Wert von 921,57 Millionen USD erreichen.

Welches Technologiesegment wird bis 2031 am schnellsten wachsen?

5G-NR-Ausrüstung soll die schnellste CAGR von 5,36 % erzielen, da Betreiber auf eigenständige Kernnetzwerke umsteigen, die obligatorische Schnittstellen zur rechtmäßigen Überwachung einbetten.

Warum erzielen Softwareplattformen höhere Margen als Hardware?

Behörden abonnieren nun KI-Analysen, Bedrohungsintelligenz-Updates und Cloud-Orchestrierung, was die Bruttomarge von Software auf über 70 % treibt, während Hardware im Durchschnitt 30–40 % erzielt.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Asien-Pazifik soll mit einer CAGR von 5,09 % wachsen, bedingt durch dichte 5G-Einführungen in China, Indien, Japan und Südkorea.

Wie wirken sich Datenschutzbestimmungen auf Beschaffungszyklen aus?

Der EU-Datengesetz, DSGVO-Auslegungen und Indiens Datenschutzgesetz fügen Prüf- und Haftbefehlsüberprüfungsschritte hinzu, die Ausschreibungen auf bis zu 18 Monate verlängern können, was Behörden dazu veranlasst, Plattformen mit integrierter Compliance-Automatisierung zu kaufen.

Was ist das Haupthemmnis für Behörden in Schwellenländern?

Hohe Kapital- und Lebenszykluskosten, die bei Mehrband-Installationen häufig 5 Millionen USD übersteigen, begrenzen die Einführung in Afrika und Südamerika, wo Budgets zu Verschiebungen oder Teilupgrades zwingen.

Seite zuletzt aktualisiert am: