Titanlegierungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

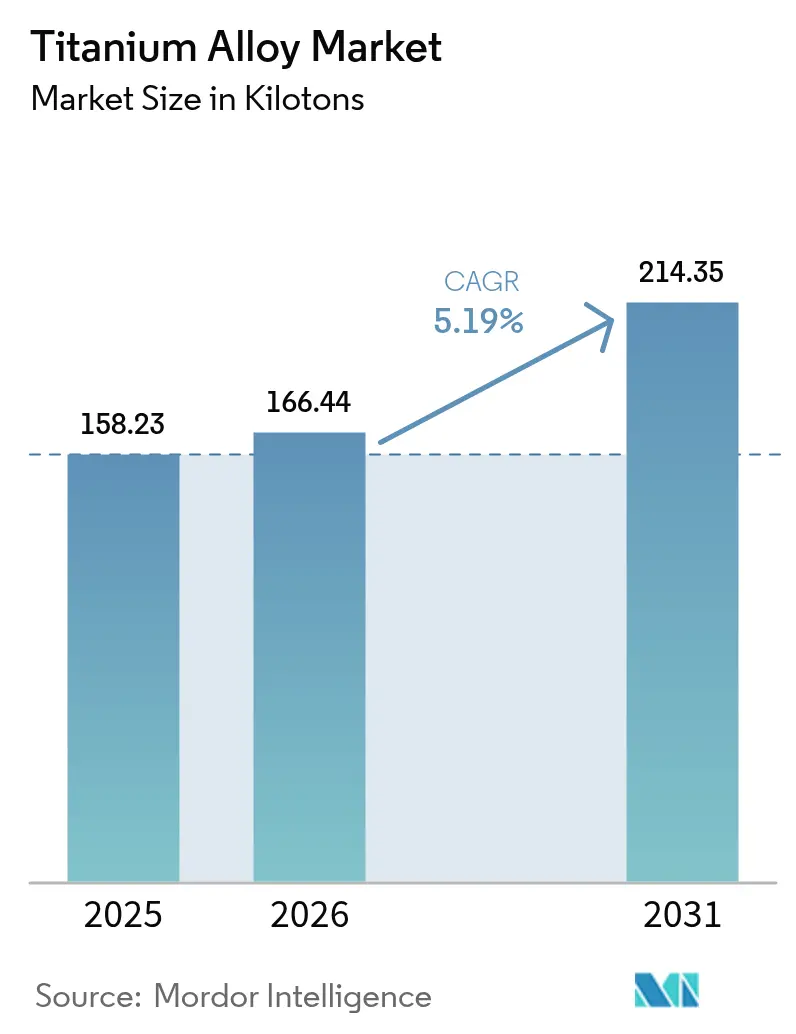

| Marktvolumen (2026) | 166.44 Kilotonn |

| Marktvolumen (2031) | 214.35 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

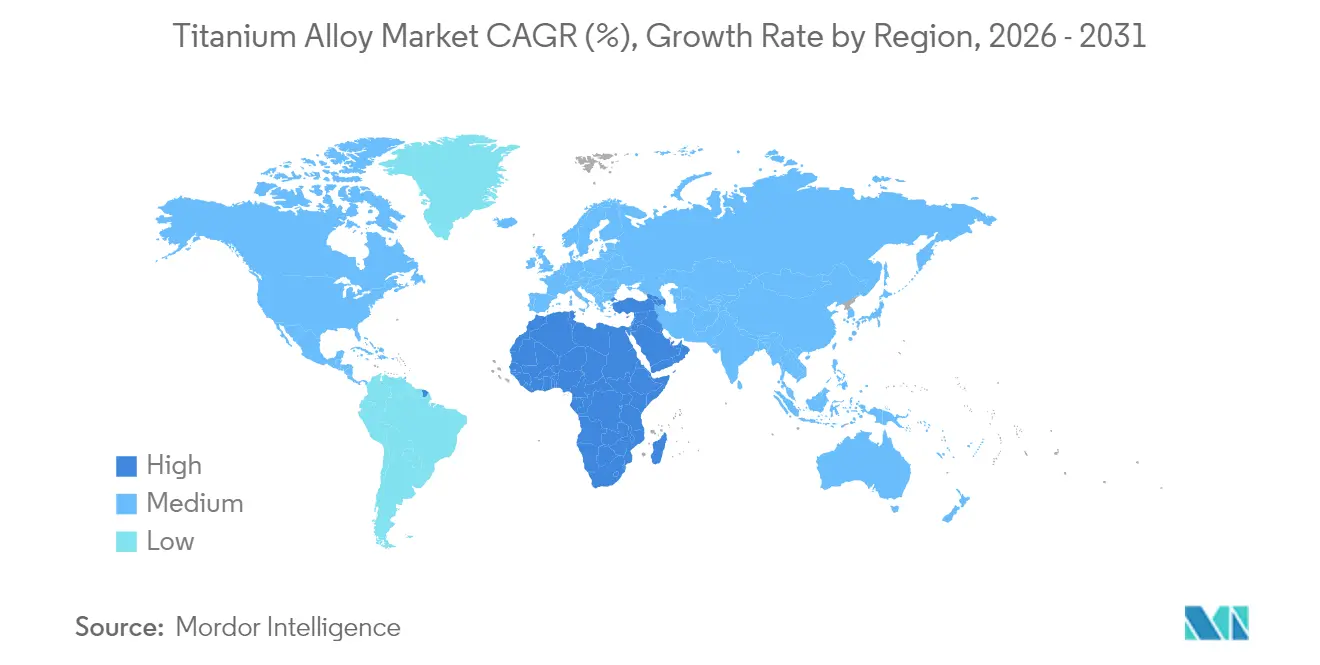

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Titanlegierungsmarkt Analyse von Mordor Intelligence

Die Größe des Titanlegierungsmarktes wird voraussichtlich von 158,23 Kilotonnen im Jahr 2025 auf 166,44 Kilotonnen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,19% über den Zeitraum 2026–2031 214,35 Kilotonnen erreichen. Konstante Auftragsrückstände bei Boeing und Airbus, wiederbelebte Beschaffungszyklen im Verteidigungsbereich und eine wachsende Kundenbasis für medizinische Implantate stützen die Nachfrage. Eine nachhaltige Leistung hängt von Titans hohem Festigkeit-Gewicht-Verhältnis, Korrosionsbeständigkeit und Biokompatibilität ab – Eigenschaften, die in kritischen Anwendungen weiterhin die höheren Produktionskosten überwiegen. Hersteller erweitern die Schmelzkapazität, häufig durch wasserstoffunterstützte Reduktion oder additive Fertigung, um Versorgungsengpässe zu beheben, während Kunden ihre Bezugsquellen diversifizieren, um geopolitische Risiken zu mindern. Kostensenkungsinnovationen und regulatorischer Druck für kraftstoffeffiziente Flugzeuge stärken die Wachstumsgeschichte des Titanlegierungsmarktes weiter.

Wichtigste Erkenntnisse des Berichts

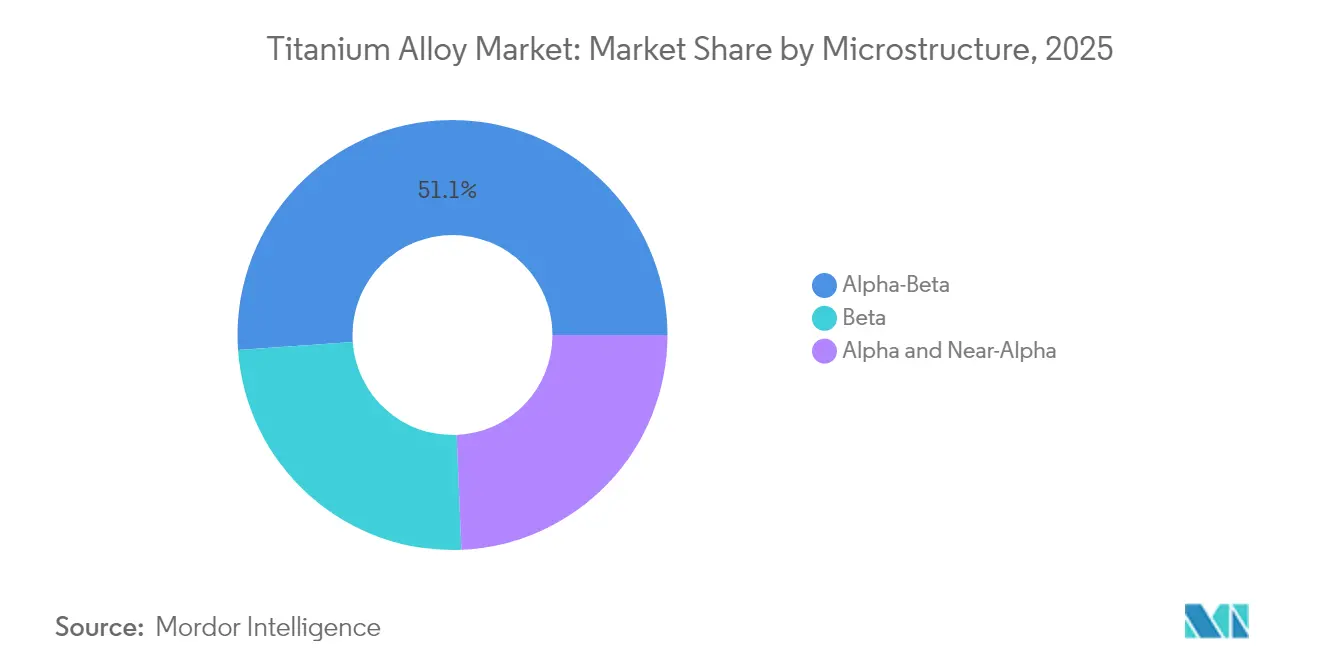

- Nach Mikrostruktur führten Alpha-Beta-Güten mit einem Anteil von 51,12% am Titanlegierungsmarkt im Jahr 2025; Beta-Legierungen werden voraussichtlich bis 2031 mit einem CAGR von 6,02% wachsen.

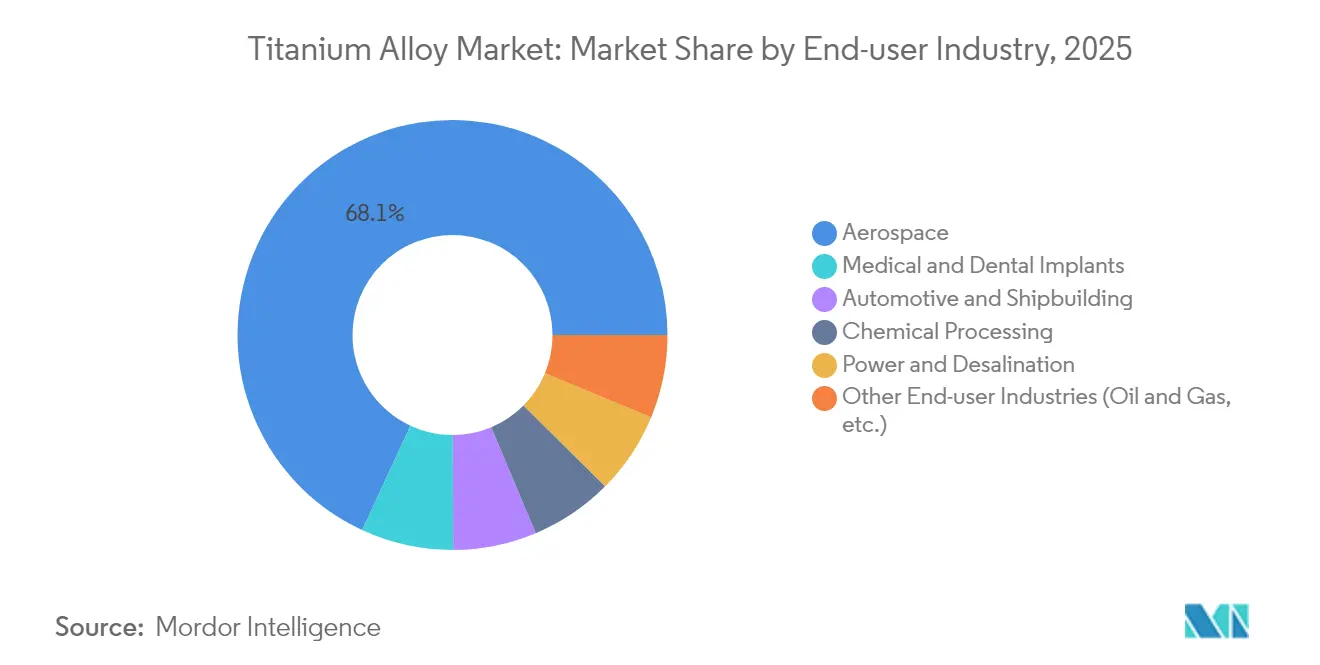

- Nach Endverbraucherbranche dominierte die Luft- und Raumfahrt mit 68,10% des Titanlegierungsmarktanteils im Jahr 2025, während medizinische und Zahnimplantate bis 2031 mit einem CAGR von 7,12% wachsen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 41,02% am Titanlegierungsmarkt, während die Region Naher Osten und Afrika mit einem CAGR von 5,85% bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Titanlegierungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Luft- und Raumfahrt- sowie Verteidigungszellen | +1.8% | Global (Nordamerika, Europa als Kernregionen) | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierung bei militärischen Bodenfahrzeugen | +0.9% | Nordamerika und Europa sowie Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung medizinischer und zahnärztlicher Eingriffe | +1.2% | Global, am stärksten in Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Additive Fertigung erschließt neue Güten | +0.7% | Nordamerika und Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Wärmetauschern in der aufkommenden Wasserstoffwirtschaft | +0.4% | Europa und Nordamerika, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Luft- und Raumfahrt- sowie Verteidigungszellen

Aufträge von über 15.000 Verkehrsflugzeugen positionieren Titan fest in Struktur-, Fahrwerk- und Triebwerkskomponenten, wo Gewichtsreduzierung in Kraftstoffeinsparungen umgesetzt wird. ATI erzielte im ersten Quartal 2025 66% seines Umsatzes aus dem Luft- und Raumfahrt- sowie Verteidigungsbereich und sicherte sich einen Fünfjahres-Liefervertrag im Wert von 1 Milliarde USD mit Airbus. Howmet Aerospace verzeichnete im dritten Quartal 2024 ein Umsatzwachstum von 17% im zivilen Luftfahrtbereich aufgrund der stark gestiegenen Triebwerksnachfrage. Der Titananteil erreicht mittlerweile 15–25% des Gewichts eines Strahltriebwerks, während Verteidigungsprogramme die Legierung für Tarnkappen- und Haltbarkeitseigenschaften vorschreiben. Die Diversifizierung weg von russischen Rohstoffen treibt neue Partnerschaften mit japanischen und nahöstlichen Lieferanten voran und stärkt die Produktionsneuausrichtung des Titanlegierungsmarktes.

Programme zur Gewichtsreduzierung militärischer Bodenfahrzeuge

Verteidigungsplaner ersetzen zunehmend Stahl durch Titan in Panzerungen, Antriebssträngen und Fahrwerken, um Reichweite und Nutzlast zu erhöhen, ohne den Schutz zu beeinträchtigen. Die Förderung des US-Verteidigungsministeriums in Höhe von 47,1 Millionen USD an IperionX unterstreicht den nationalen Vorstoß für eine sichere und kostengünstige Titankapazität. NATO-Standards, die Materialspezifikationen harmonisieren, verstärken die grenzüberschreitende Nachfrage, und Felddaten zeigen Kraftstoffeinsparungen von 15–20%, wenn Titankomponenten Stahl ersetzen. Fortschrittliche Fertigung verkürzt Teilelisten und erleichtert die Wartung für im Einsatz befindliche Fahrzeugflotten, was den langfristigen Schwung im Titanlegierungsmarkt antreibt.

Ausweitung medizinischer und zahnärztlicher Implantateingriffe

Titans Biokompatibilität macht es zum bevorzugten Implantatmetall, da die Weltbevölkerung altert. Selektives Lasersintern liefert nun patientenspezifische Knie-, Hüft- und Zahnimplantate mit Gitterstrukturen, die die Osseointegration fördern und gleichzeitig Abfall reduzieren. Forschungen zu Ti-Ta-Cu-Systemen zeigen Elastizitätsmodule, die näher an natürlichem Knochen liegen, und erweitern die klinische Anwendbarkeit. Die überarbeiteten ISO-5832-11:2024-Kriterien für Ti-6Al-7Nb verschärfen die Qualitätsmaßstäbe. Steigende chirurgische Eingriffszahlen in Asien-Pazifik und Naher Osten und Afrika leiten eine stetige Nachfrage in den Titanlegierungsmarkt.

Additive Fertigung erschließt neuartige Güten

Der 3D-Druck erschließt Legierungszusammensetzungen, die früher unwirtschaftlich oder unmöglich waren. RMIT-Forscher produzierten eine um 29% günstigere Güte, indem sie Vanadium durch kostengünstige Elemente ersetzten und gleichzeitig die Festigkeit verbesserten. MIT und ATI entwickelten Gitterverzerrungsstrategien, um den klassischen Festigkeit-Duktilität-Kompromiss zu überwinden. Verbesserungen bei der Pulveratomisierung reduzierten den Stromverbrauch um 50% und den Argonverbrauch um 98%, was die Stückkosten senkt. Größere Designfreiheit verkürzt die Anlaufzeit für Luft- und Raumfahrt- sowie Medizinprogramme und trägt zum inkrementellen Wachstum des Titanlegierungsmarktes bei.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und komplexe Metallurgie | -1.4% | Global (am stärksten in Schwellenmärkten) | Mittelfristig (2–4 Jahre) |

| Begrenzte globale Schwammkapazität | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Abhängigkeit von russischen Rohstoffen | -0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und komplexe Metallurgie

Das herkömmliche Kroll-Verfahren verbraucht 11–13 MWh pro Tonne, was Titan 3–4-mal teurer als Aluminium und 10–15-mal teurer als Stahl macht. Reaktive Metallurgie erfordert Inertgasatmosphären und spezialisierte Schneidflüssigkeiten, was die Produktivität bei der nachgelagerten Bearbeitung beeinträchtigt. Wasserstoffunterstützte Reduktionsverfahren versprechen niedrigere Temperaturen, befinden sich jedoch noch im Vorentwicklungsstadium. Techniken der Universität Tokio zur Sauerstoffentfernung mittels Yttriumreaktionen bieten potenzielle Kosteneinsparungen, doch die industrielle Skalierung ist noch einige Jahre entfernt. Bis neue Verfahren ausgereift sind, begrenzen erhöhte Umwandlungskosten das volle Potenzial des Titanlegierungsmarktes.

Geopolitische Abhängigkeit von russischen Rohstoffen

VSMPO-AVISMA lieferte vor den Sanktionen den Großteil des westlichen Luftfahrtgüte-Angebots und zwang OEMs, nach japanischen und nahöstlichen Alternativen zu suchen. Fluggesellschaften akzeptieren weiterhin begrenzte Ausnahmegenehmigungen für Altverträge, was den engen Pool zertifizierter Anbieter widerspiegelt. Strategische Reserven puffern die kurzfristige Lage ab, doch neue geopolitische Schocks könnten sich schnell durch den Titanlegierungsmarkt fortpflanzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mikrostruktur: Beta-Legierungen treiben Innovationen voran

Beta-Legierungen werden voraussichtlich bis 2031 einen CAGR von 6,02% verzeichnen, während Alpha-Beta-Güten im Jahr 2025 einen Marktanteil von 51,12% am Titanlegierungsmarkt hielten. Ti-5553 zeigt überlegene Gießbarkeit und liefert hohe Festigkeit-Gewicht-Verhältnisse, die für Flügelverbindungen und Fahrwerkstrukturen entscheidend sind. Forschungen zu hochentropischen Intermetallika mit Zirkonium und Hafnium erzielen Streckgrenzen von 1,5 GPa bei 8% plastischer Dehnung und erweitern die Optionen für Hyperschallanwendungen.

Laufende Einsätze additiver Fertigung ermöglichen die Herstellung nahezu endkonturnaher Teile, reduzieren das Kauf-zu-Flug-Verhältnis um bis zu 60% und unterstützen komplizierte Kühlkanalarchitekturen in Turbinenschaufeln. Die Marktgröße von Beta-Legierungen im Titanlegierungsmarkt ist auf dem Weg, das Jahrzehnt bei etwa 25% des Gesamtvolumens abzuschließen, unterstützt durch synergetische Gewinne bei der Pulveratomisierungskapazität und Qualifikationstests für kritische Flughardware. Paralleles Interesse an Alpha- und Nahe-Alpha-Legierungen für Temperaturen über 500 °C erhält die Nachfrage in Gasturbinen- und Raumfahrtantriebskontexten aufrecht. Da Hersteller Vakuumlichtbogenschmelzparameter standardisieren, stabilisieren sich Legierungszusammensetzungen und stärken das Vertrauen bei Luft- und Raumfahrt- sowie Verteidigungsunternehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Medizinische Anwendungen beschleunigen sich

Die Luft- und Raumfahrt hielt im Jahr 2025 68,10% des Titanlegierungsmarktes, doch medizinische Implantate sind für das höchste Wachstum mit einem CAGR von 7,12% bis 2031 vorgesehen. Patientenspezifische Hüft- und Knieprothesen wechseln von Pilotprogrammen zur Mainstream-Akzeptanz, da Krankenhaussysteme in patientennahe 3D-Druckzentren investieren. Chirurgen schätzen Titans Osseointegration und niedrige allergische Reaktionsraten, was eine langfristige Nachfrage trotz Preisaufschlägen sichert. Zahnimplantate folgen einem ähnlichen Verlauf, angetrieben durch kosmetische Zahnheilkunde in Schwellenländern. Die Automobilakzeptanz bleibt eine Nische, beispielhaft veranschaulicht durch Nippon Steels Super-TIX-Pleuelstangen, die eine um 50% höhere spezifische Festigkeit als Stahl liefern und gleichzeitig die Rotationsmasse reduzieren.

Stärkere staatliche Vorschriften zu Fahrzeugemissionen könnten breitere Mobilitätsanwendungen erschließen, doch aktuelle Kostendifferenzen begrenzen eine großflächige Durchdringung. Unterdessen beschleunigt sich Titans Dominanz bei orthopädischen Schrauben, Platten und Wirbelkörperkäfigen, da der Gesundheitszugang in Asien-Pazifik zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 41,02% den Titanlegierungsmarkt, gestützt durch Chinas 60%-Anteil an der weltweiten Metallproduktion. Die Lücke bei der Luftfahrtzertifizierung der Region schränkt jedoch die unmittelbare Durchdringung in hochwertige Strahlflugzeugprogramme ein. Indien kooperiert mit HAL und DRDO an einheimischer Schwammkapazität, während australische Bergbauunternehmen die nachgelagerte Legierungsherstellung erkunden, um mehr Wertschöpfung entlang der Wertschöpfungskette zu erzielen. Diese Initiativen unterstützen insgesamt robuste Volumenzuwächse, obwohl Qualitätshürden bestehen bleiben.

Die Region Naher Osten und Afrika, die mit einem CAGR von 5,85% wächst, profitiert von Saudi-Arabiens 46-Milliarden-USD-Bergbaustrategie, die darauf abzielt, den Bergbau-BIP-Anteil bis 2030 auf 75 Milliarden anzuheben und das Königreich als neutralen Titanlieferanten zu positionieren. Der nordamerikanische Verbrauch bleibt trotz minimaler Schwammproduktion hoch. Cumberland County, North Carolina, sicherte sich ein 867-Millionen-USD-Werk zum Wiederaufbau der inländischen Kapazität mit wasserstoffunterstützter Reduktion, das nach vollständiger Inbetriebnahme jährlich 10.000 Tonnen liefern könnte. In Kanada erkunden die wasserkraftbetriebenen Ilmenit-Operationen Quebecs eine vertikale Integration in kohlenstoffarmen Schwamm.

Auf der anderen Seite des Atlantiks jonglieren europäische OEMs mit Sanktionseinhaltung und Produktionskontinuität, was Joint-Venture-Gespräche mit kasachischen und japanischen Lieferanten anregt; das EU-Gesetz über kritische Rohstoffe beschleunigt die Genehmigungsverfahren für Schwammprojekte in Norwegen und Spanien. Südamerika bleibt weitgehend ein Roherzexporteur, doch die brasilianische staatliche Entwicklungsbank signalisiert Interesse an der Mitfinanzierung nachgelagerter Legierungswerke in der Nähe bestehender Ilmenit-Minen. Insgesamt formen sich verschiebende Lieferfußabdrücke weiterhin den Titanlegierungsmarkt um.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Titanlegierungen beginnt mit mineralischen Rohstoffen (Ilmenit und Rutil), durchläuft die Aufbereitung zu Titanschlacke und TiCl4 und nutzt dann das Kroll-Verfahren zur Herstellung von Titanschwamm. Von dort wandeln Hersteller den Schwamm über das Primärschmelzen (VIM/VAR) in Titanbarren um, formen ihn zu Halbzeugen (Platten, Bleche, Stangen, Knüppel, Draht) und fertigen Bauteile durch Zerspanung, Schmieden, Gießen und additive Fertigung (Pulver- oder Drahtvormaterial). Die Hauptengpässe liegen tendenziell vorgelagert bei der Qualität der Chlorid-Route-Rohstoffe und der Verfügbarkeit luftfahrtqualifizierten Schwamms sowie in der Mitte der Kette bei spezialisierter Schmelzkapazität und Qualifizierung. EU-Referenzwerte zeigen weiterhin, dass die Luftfahrt der dominierende Treiber des Titanmetallverbrauchs ist, was die Qualifizierungsanforderungen verschärft und die Wechselkosten entlang der Kette erhöht.

Jüngste Kapazitäts- und Lokalisierungsmaßnahmen zeigen, wie Marktteilnehmer versuchen, das Versorgungsrisiko außerhalb traditioneller zertifizierter Quellen zu verringern. Im April 2025 erreichte die Pangang Group die Vollproduktion einer Erweiterung der Titanschwammkapazität um 35.000 mt, wodurch die jährliche Gesamtkapazität auf über 60.000 mt stieg und die chinafokussierte vertikale Integration gestärkt wurde. Im Dezember 2024 ging Indian Rare Earths Limited eine Partnerschaft mit dem in Kasachstan ansässigen Unternehmen UKTMP JSC ein, um eine Ilmenit-zu-Schlacke-Kapazität für Schwamm zu entwickeln, und im März 2025 nahm PTC Industries (Aerolloy Technologies) einen VAR-Ofen mit einer Kapazität von 1.500 t/Jahr in Betrieb und unterzeichnete eine Schwamm-Lieferungsvereinbarung mit Amic Toho Titanium Metal (ATTM) zur Unterstützung der Produktion von Barren in Luftfahrtqualität. Auf der nachgelagerten Seite setzen OEM- und Tier-Zulieferer verstärkt auf endkonturnahe Verfahren (additive Fertigung und fortschrittliches Gießen), um Lieferzeiten zu verbessern und Buy-to-Fly-Verhältnisse zu senken. Da zertifiziertes Material knapp bleibt, gewinnen auch Schrottrecycling und geschlossene Kreislaufprogramme in der Qualifizierungsplanung der Kunden zunehmend an Bedeutung.

Wettbewerbslandschaft

Der Titanlegierungsmarkt ist mäßig fragmentiert. Etablierte Unternehmen halten technologische und vertragliche Schutzwälle aufrecht, doch das Feld ist weit von oligopolistisch entfernt. ATI schloss eine mehrjährige Erweiterung ab, die die Titanschmelzkapazität bis 2025 um 80% erhöht und langfristige Verträge mit Airbus und Boeing verankert. Fusionen und spezialisierte Joint Ventures zielen auf vertikale Integration ab. Pulverlieferanten kooperieren mit Luft- und Raumfahrtunternehmen für geschlossene Kreislaufrecyclingprozesse, während Hersteller medizinischer Implantate in eigene Druckfarmen investieren, um die Pulverversorgung zu sichern. Die Wettbewerbsintensität bleibt daher moderat, wobei Prozesspatente, Kundenqualifizierung und Kapazitätsskala als wichtige Differenzierungsmerkmale im Titanlegierungsmarkt dienen.

Marktführer der Titanlegierungsbranche

ATI

Howmet Aerospace

PJSC VSMPO-AVISMA Corporation

TIMET (Precision Castparts Corp.)

Toho Titanium Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Marktlücken sind mit der Verkürzung der Zyklen von der Qualifizierung bis zur Produktion für Luftfahrtstrukturen verbunden, während gleichzeitig der mit traditionellem Schmieden und Zerspanen verbundene Materialverlust reduziert wird. Im April 2026 starteten GKN Aerospace und das U.S. Air Force Research Laboratory das mit 8,4 Millionen USD dotierte TITAN-AM-Programm, um die drahtbasierte Laser-Metallabscheidung für strukturelle Luftfahrtbauteile zu industrialisieren, was auf eine Verschiebung von Demonstratoren hin zu wiederholbaren Prozessfenstern hindeutet. Im Mai 2026 skizzierte Norsk Titanium einen Ansatz zur Integration von Rapid-Plasma-Deposition-Maschinen in Airbus-Werken, beginnend mit dem Standort Varel in Deutschland, was ein Modell widerspiegelt, bei dem die endkonturnahe Titanfertigungsfähigkeit näher an die Endmontage und die Lieferantenlogistik heranrückt.

Lokalisierung der Lieferkette und nachgelagerte Umwandlungskapazitäten können sich auch in Käuferchancen niederschlagen, wo luftfahrtqualifizierte Vorprodukte und Umwandlungsschritte begrenzt sind. Im Juli 2025 erweiterte ATI seine langfristige Titan-Lieferungsvereinbarung mit Boeing um flachgewalztes Titanblech aus seinem Werk in Pageland, South Carolina, was eine Entwicklung hin zu mehr inländischer Blechverfügbarkeit für Anwendungen in der Flugzeugzelle und im Triebwerksumfeld unterstützt. In Europa zielt die Finanzierung darauf ab, die Abhängigkeit von externer großskaliger Umwandlung zu verringern: Im Juli 2025 sicherte sich Aubert and Duval eine staatlich unterstützte Finanzierung in Höhe von 51,1 Millionen EUR für eine neue 6.000-Tonnen-Schmiedepresse in Pamiers, um einen Umwandlungsengpass für kritische Titanbauteile zu beheben. Neue Markteintritte in aufstrebenden Versorgungszentren schaffen weitere Marktlücken, darunter das Bahrain-Titanium-Projekt (BTI), das mit einem gestuften Plan angekündigt wurde (4.000 t/Jahr handelsübliche Reintitanplatten, gefolgt von 10.000 t/Jahr Titanlegierungsknüppel), der Käufern aus Luftfahrt, Verteidigung und Industrie zusätzliche nicht-traditionelle Bezugsoptionen bieten würde, sobald diese qualifiziert sind.

Aktuelle Branchenentwicklungen

- Juni 2026: ATI verlängerte seine Vereinbarung mit BWX Technologies im Rahmen einer fünfjährigen strategischen Materialvereinbarung zur Unterstützung des U.S. Naval Nuclear Propulsion Program bis 2030. Der Umfang umfasst unter anderem Titan neben anderen fortschrittlichen Materialien und stärkt die verteidigungsbezogene Nachfragetransparenz sowie die langfristige Planung von Schmelz- und Umwandlungskapazitäten.

- Februar 2026: JX Advanced Metals gab eine Aktientauschvereinbarung zum Erwerb von Toho Titanium Co., Ltd. als hundertprozentige Tochtergesellschaft bekannt, mit Wirkung zum 1. Juni 2026. Die Konsolidierung verstärkt die Integration zwischen vorgelagerten Titanmaterialien und nachgelagerten Kundenbedürfnissen, mit dem Potenzial, Investitions- und Qualifizierungsprioritäten innerhalb der zusammengeführten Gruppe zu straffen.

- Juli 2024: Forscher des MIT und ATI Specialty Materials gaben Entwicklungen bei Titanlegierungen bekannt, die darauf abzielen, den traditionellen Zielkonflikt zwischen Festigkeit und Duktilität durch gezielte Zusammensetzung und Verarbeitung zu überwinden. Diese Arbeit unterstützt eine breitere Pipeline leistungsfähigerer Legierungen für die Luftfahrt und andere kritische Anwendungen, bei denen Eigenschaften und Fertigbarkeit gemeinsam eingeschränkt sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt für Titanlegierungen als Angebot und Nachfrage von Titanlegierungsmaterialien erfasst, die weltweit in standardisierten Produktformen (wie Halbzeugen, Gussteilen und Pulvern) über Endverbrauchsbranchen hinweg verkauft werden, gemessen als versendetes/verbrauchtes Volumen.

Umfangsausschlüsse: Wir schließen kommerziell reines Titan, als eigenständige Ware gehandelten Titanschwamm, Titandioxidpigment und Endprodukte aus, die lediglich Titanlegierungsteile enthalten.

Übersicht der Segmentierung

- Nach Mikrostruktur

- Alpha und Nahe-Alpha

- Alpha-Beta

- Beta

- Nach Endverbraucherbranche

- Luft- und Raumfahrt

- Automobil und Schiffbau

- Chemische Verarbeitung

- Energie und Entsalzung

- Medizinische und Zahnimplantate

- Sonstige Endverbraucherbranchen (Öl und Gas usw.)

- Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dazu, die faktische Grundlage für das Modell zu schaffen, bevor Annahmen angewendet werden. Wir stützten uns auf öffentliche Quellen wie die USGS für den Kontext der Titanversorgung, UN Comtrade für Handelsströme, die IEA für Strom- und Energieindikatoren, die die industrielle Nachfrage beeinflussen, sowie die FAA und EASA für Flugzeugproduktions- und Flottensignale, die die Nachfrage aus der Luftfahrt beeinflussen.

Daneben wurden Unternehmensberichte und Investorenpräsentationen ausgewertet, um Kapazitätserweiterungen, Verschiebungen im Legierungsmix und Ausbauzeitpläne zu verstehen, die dann als Einschränkungen auf der Angebotsseite berücksichtigt werden. Patentdatenbanken und begutachtete Fachzeitschriften für Werkstoffe wurden ebenfalls durchsucht, um zu verstehen, in welche Richtung sich Legierungsgüten und Verarbeitungsverfahren entwickeln, was hilft, das Tempo der Akzeptanz in medizinischen und industriellen Anwendungen zu überprüfen. Für Transaktionsaktivität und Sendungstransparenz haben wir außerdem ein kostenpflichtiges Abonnement zu Import- und Exportsendungen herangezogen, jedoch nur als Kontrolle und nicht als alleinige Quelle der Wahrheit. Die hier genannten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden verwendet, um Eingaben zu sammeln, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um das Modell dort zu überprüfen, wo öffentliche Daten entweder verzögert oder auf aggregierter Ebene berichtet werden. Wir sprachen mit Teilnehmern aus Legierungsproduktion, Umwandlung und Vertrieb und bezogen auch Käufer und technische Stakeholder aus den Bereichen Luftfahrt, Medizin, chemische Verarbeitung und energiebezogene Anwendungen ein, um Volumentrends, Legierungspräferenzen und Preislogik zu bestätigen.

Die Abdeckung war ausgewogen über APAC, EMEA und Amerika verteilt, sodass regionale Mixverschiebungen, Qualifizierungszyklen und Änderungen der Lieferzeiten konsistent berücksichtigt wurden, und unsere Annahmen wurden dann angepasst, wenn mehrere Befragte auf dieselbe Abweichung hinwiesen.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 14 % | APAC: 51 % |

| Mittleres Segment: 47 % | Funktions-/Bereichsleiter: 40 % | EMEA: 31 % |

| Kleinere Akteure: 15 % | Manager: 46 % | Amerika: 18 % |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem Flugzeugproduktions- und Lieferpläne, das Wachstum medizinischer Implantatverfahren und die Nachfrage nach korrosionsbeständigen Industrieanlagen in einen Legierungsnachfragepool übersetzt werden, der dann mit der regionalen Angebotsverfügbarkeit und den Handelsbewegungen abgeglichen wird. Um die Zahlen realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, wie z. B. stichprobenartige Volumenaggregationen von Herstellern und Umwandlern, Kanalprüfungen mit Distributoren und einfache Volumenprüfungen anhand typischer Umwandlungsausbeuten.

Einige Eingaben, die im Modell wichtig waren, betrafen die Bauraten und den Zeitpunkt des Auftragsbestandsabbaus in der Luftfahrt, das Tempo der Verteidigungsbeschaffung, die Mixverschiebung zwischen Alpha-, Alpha-Beta- und Beta-Legierungen in Schlüsselanwendungen, die Umwandlungsausbeuten vom Schmelzen bis zum Halbzeug und die regionale Importabhängigkeit bei Titanlegierungshalbzeugen. Wo die Bottom-up-Abdeckung unvollständig war, wurden Lücken durch konservative Durchdringungsraten nach Endverwendung geschlossen und die Gesamtsummen anschließend gegen Handelsbilanzen und Kapazitätsauslastungssignale überprüft.

Für die Prognose verwendeten wir eine Szenarioanalyse, die an Nachfragetreiber der Endverwendung angebunden ist, gefolgt von einer Glättung, um unrealistische Sprünge von Jahr zu Jahr zu vermeiden. Die Nachfrageszenarien wurden mithilfe der Aussagen der Befragten zu Qualifizierungsvorlaufzeiten, dem Hochlauf neuer Schmelzkapazitäten und dem Tempo der Normalisierung der Lieferkette verfeinert, und anschließend wurde ein einziger Basisfall für den veröffentlichten Ausblick ausgewählt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit ein einzelner fehlerhafter Eingabewert die endgültige Zahl nicht verfälscht. Wir vergleichen Gesamtsummen mit unabhängigen Signalen wie regionaler Handelsrichtung, angegebenen Kapazitätserweiterungen und Produktionsindikatoren der Endverwendung, und jede größere Abweichung wird untersucht und mit einem klar dokumentierten Grund im Modell korrigiert.

Vor der endgültigen Freigabe wird die Arbeit schrittweise überprüft, beginnend mit Konsistenzprüfungen von Einheiten, Definitionen und regionalen Aufteilungen, gefolgt von einer internen Überprüfung der Annahmenlogik und der Jahr-über-Jahr-Entwicklung. Falls eine Abweichung auftritt oder ein wesentliches Ereignis eintritt (zum Beispiel eine größere Kapazitätsänderung oder eine deutliche Revision der Luftfahrtauslieferungen), werden Experten erneut kontaktiert, damit die Annahmen aktualisiert werden. Berichte werden jährlich aktualisiert, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Titanlegierungen mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für Titanlegierungen zu sehen, da Forscher nicht immer dasselbe zählen, selbst wenn der Titel identisch erscheint. Die größten Unterschiede ergeben sich in der Regel daraus, ob eine Studie Wert oder Volumen zählt, welche Produktformen einbezogen werden und wie Preisannahmen im Zeitverlauf aktualisiert werden.

Durch die Verfolgung von Nachfragesignalen der Endverwendung und deren Abgleich mit Handels- und Kapazitätsprüfungen hält Mordor Intelligence die Schätzung für Titanlegierungen an versendete Materialvolumina gebunden, während viele externe Studien den Markt in USD ausdrücken und dabei möglicherweise auch angrenzende Titanprodukte oder unterschiedliche Formfaktoren einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 166,44 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 5,40 Milliarden USD (2025) | In USD-Wertbegriffen ausgewiesen, was sich hauptsächlich aufgrund von Preis- und Wechselkursannahmen ändern kann, und der Umfang kann breitere Umsatzpools für Titanlegierungen über das versendete Volumen hinaus umfassen. |

| Branchenverlag B | 6,90 Milliarden USD (2025) | Verwendet eine wertbasierte Definition und berücksichtigt oft zusätzliche Produktformen wie Pulver und Gussteile mit unterschiedlichen Preispunkten, was die Gesamtsumme im Vergleich zu einem strikten volumenbasierten Maßstab erhöhen kann. |

Die Tabelle zeigt, dass die größte Streuung eher auf die Wahl der Einheit und die Abgrenzung des Umfangs zurückzuführen ist, als dass eine Seite einfach richtig oder falsch liegt. Wenn der Markt anhand beobachtbarer Nachfragetreiber modelliert und dann gegen Angebots- und Handelsbeschränkungen überprüft wird, lässt sich die endgültige Zahl leichter reproduzieren, erklären und aktualisieren, sobald neue Signale auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Titanlegierungsmarkt im Jahr 2026 und welcher CAGR wird bis 2031 erwartet?

Die Größe des Titanlegierungsmarktes beträgt im Jahr 2026 166,44 Kilotonnen und soll mit einem CAGR von 5,19% wachsen und bis 2031 214,35 Kilotonnen erreichen.

Welches Anwendungssegment wächst am schnellsten?

Medizinische und Zahnimplantate verzeichnen das schnellste Wachstum, prognostiziert mit einem CAGR von 7,12% bis 2031, aufgrund steigender chirurgischer Eingriffszahlen und patientenspezifischer 3D-gedruckter Lösungen.

Welches Mikrostruktursegment hält heute den größten Anteil?

Alpha-Beta-Güten führen und machen im Jahr 2025 51,12% des Titanlegierungsmarktanteils aus, dank ihrer ausgewogenen Festigkeit und Formbarkeit für Luft- und Raumfahrtstrukturen.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Die Region Naher Osten und Afrika wird voraussichtlich die am schnellsten wachsende Geografie mit einem CAGR von 5,85% sein, gestützt durch saudi-arabische Bergbauinvestitionen und neutrale Lieferantenpositionierung.

Was ist die primäre angebotsseitige Herausforderung für Titanproduzenten?

Begrenzte luftfahrtzertifizierte Schwammkapazität und hohe Energiekosten durch das Kroll-Verfahren schränken die Produktion ein und schaffen einen Versorgungsengpass für die nachgelagerte Legierungsproduktion.

Seite zuletzt aktualisiert am: