Zinnmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

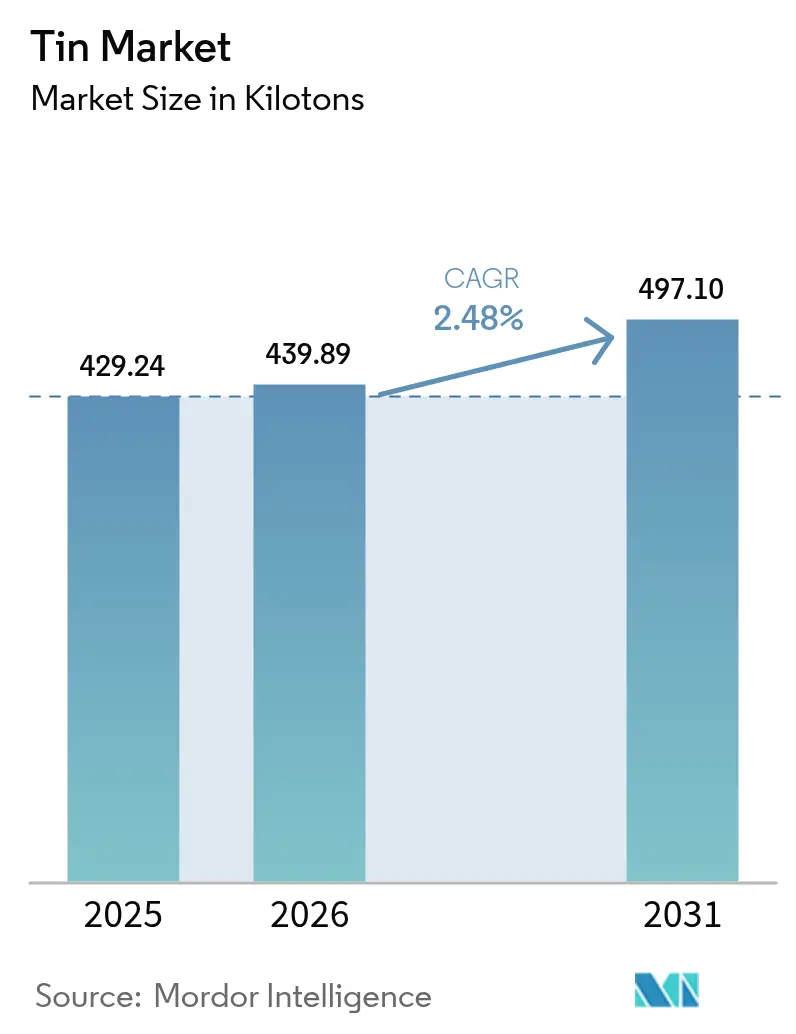

| Marktvolumen (2026) | 439.89 Kilotonn |

| Marktvolumen (2031) | 497.10 Kilotonn |

| Wachstumsrate (2026 - 2031) | 2.48% CAGR |

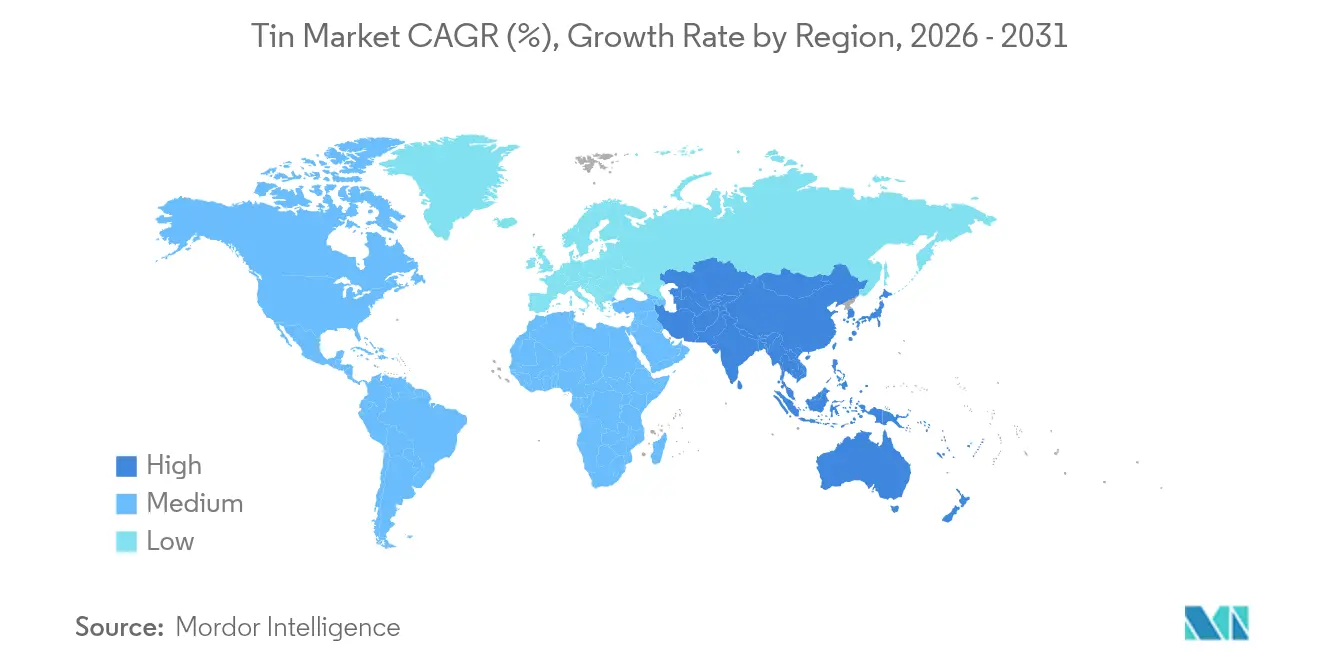

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Zinnmarkt Analyse von Mordor Intelligence

Die Größe des globalen Zinnmarkts wird im Jahr 2026 auf 439,89 Kilotonnen geschätzt, wachsend vom Wert des Jahres 2025 von 429,24 Kilotonnen, mit Projektionen für 2031 von 497,1 Kilotonnen, was einem Wachstum von 2,48% CAGR über den Zeitraum 2026–2031 entspricht. Strukturelle Engpässe, verursacht durch die politische Instabilität Myanmars und Versorgungsrisiken in der Demokratischen Republik Kongo, stützen die Preisstabilität trotz moderatem Mengenwachstum. Die Nebenprodukt-Natur des Metalls – bei der die Produktion von der Kupfer-, Blei- und Zinkgewinnung abhängt – verstärkt Preisschwankungen um nahezu 50% gegenüber Primärmetallen und zwingt Hersteller dazu, diverse Bezugsquellen zu sichern[1]Abteilung für Wirtschaftliche und Soziale Angelegenheiten der Vereinten Nationen, "Nutzung des Potenzials kritischer Mineralien für nachhaltige Entwicklung," UN.org . Der asiatisch-pazifische Raum, Heimat des chinesischen Elektroniksektors und der indonesischen Schmelzhütten, absorbiert nahezu sieben Zehntel der weltweiten Nachfrage und verzeichnet das stärkste regionale Wachstum, während nordamerikanische und europäische Abnehmer lokale Beschaffungs- und Recyclinginitiativen beschleunigen, um die Anfälligkeit gegenüber Versorgungsunterbrechungen zu reduzieren.

Wichtigste Erkenntnisse des Berichts

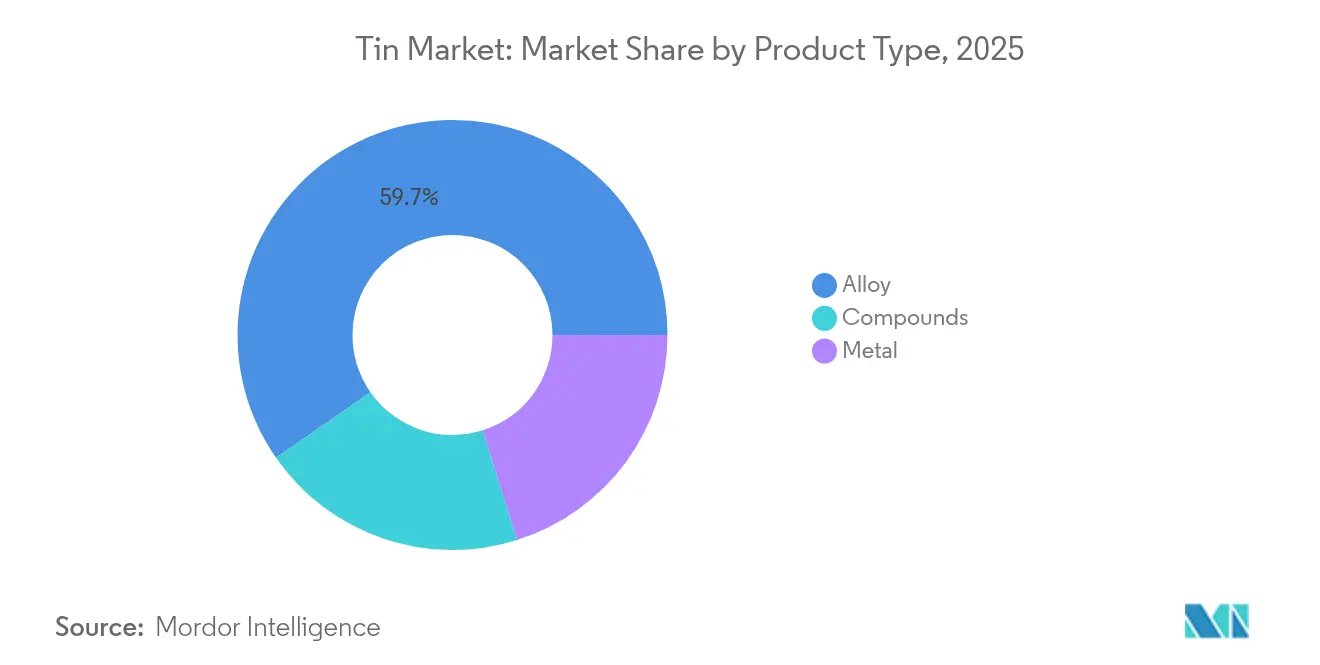

- Nach Produkttyp entfielen im Jahr 2025 59,68 % des Zinnmarktanteils auf Legierungen, während das Metallsegment bis 2031 voraussichtlich mit einer CAGR von 3,05 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 48,10 % auf Lot, während Blei-Säure-Batterien bis 2031 mit einer CAGR von 3,72 % wachsen.

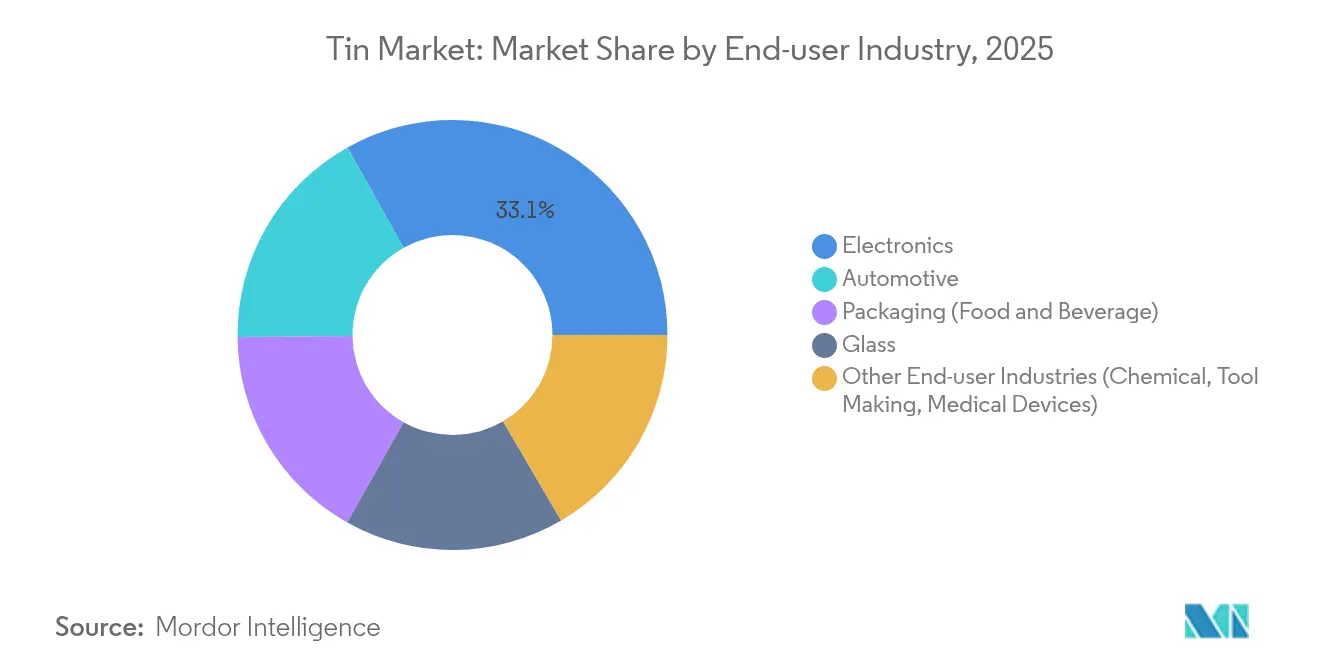

- Nach Endverbraucherbranche verzeichnete der Automobilsektor zwischen 2026 und 2031 eine CAGR von 3,74 % beim Zinnmarktwachstum, während die Elektronik im Jahr 2025 einen Umsatzanteil von 33,12 % behielt.

- Nach Geografie dominierte Asien-Pazifik mit 68,85 % des Verbrauchs im Jahr 2025 und wird bis 2031 voraussichtlich eine CAGR von 3,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Zinnmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Lot in der Elektronik | +0.8% | Global, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Komponenten für Elektrofahrzeug-Leistungselektronik und Wärmemanagement | +0.6% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Ausweitung der Verwendung von Zinnbeschichtung für Lebensmittel- und Getränkedosen | +0.4% | Global, Fokus auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei bleifreien zinnbasierten Perowskit-Solarzellen | +0.3% | Global, frühe Einführung in Europa und China | Langfristig (≥ 4 Jahre) |

| Zinnanreiche Verbundanoden für Festkörperbatterien | +0.2% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Lot in der Elektronik

Elektroniklot blieb die größte Anwendung und machte 48,56 % des Verbrauchs im Jahr 2024 aus, da Hersteller auf bleifreie Legierungen umstellten, um die RoHS-Anforderungen zu erfüllen. Die Infrastruktur der fünften Generation drahtloser Kommunikation und kleinere Halbleiterpakete treiben eine höhere Zinnbeladung pro Einheit voran, da fortschrittliche Lotlegierungen eine Reinheit von 95–99 % erfordern statt der früheren 60–63 %-Mischungen. Die Migration zur Silbersintertechnik in Hochtemperatur-Automobilmodulen begrenzt das Lotwachstum in der Leistungselektronik, lässt Verbrauchergeräte jedoch weitgehend zinnabhängig. Zinntetrachlorid-Precursoren für die chemische Gasphasenabscheidung für die GeSn-Epitaxie schaffen eine Nischen-Hochmargenanwendung, die die Preise für elektronikgrades Zinn beeinflussen kann. Lokalisierungsprogramme in Nordamerika und Europa fördern Investitionen in die heimische Lotproduktion, verringern die Abhängigkeit von asiatischen Lieferanten und fügen dem Zinnmarkt inkrementelle Tonnagen hinzu.

Zunehmende Nutzung in Komponenten für Elektrofahrzeug-Leistungselektronik und Wärmemanagement

Die Automobilnachfrage nach Marktvolumina beschleunigt sich, da die Leistungselektronik von Elektrofahrzeugen thermisch leitfähige Legierungen für Wechselrichter und Batteriesysteme benötigt. Module mit Siliziumkarbid-Chips treiben die Sperrschichttemperaturen höher, was die intermetallische Kupfer-Zinn-Verbindung begünstigt, die extremen thermischen Zyklen standhält. Das Fügen durch transiente Flüssigphasen verbraucht andere Einsatzstoffqualitäten als herkömmliches Löten, was Legierungsentwickler dazu veranlasst, Reinheitsgrade und Benetzungseigenschaften zu verfeinern. Die Leistungsdichteziele des Energieministeriums von 100 kW/L bis 2025 verstärken das Interesse an zinnreichen Lösungen, die Wärme managen und gleichzeitig den Platzbedarf minimieren. Premiumpreise entstehen durch strenge OEM-Qualifizierungszyklen, und das Wettbewerbsgleichgewicht zwischen Zinnmetallisierung und Silbersintern wird die langfristige Durchdringung in leistungsstarken Elektrofahrzeugsegmenten im globalen Zinnmarkt prägen.

Ausweitung der Verwendung von Zinnbeschichtung für Lebensmittel- und Getränkedosen

Verzinnter Stahl schützt Lebensmittel- und Getränkebehälter vor Korrosion und gewährleistet die Einhaltung von Sicherheitsstandards, was eine stabile und preisunelastische Nachfragebasis für den Markt verankert. Die Urbanisierung in Asien, Afrika und Lateinamerika weitet den Dosenverbrauch schneller aus als der globale Durchschnitt, und die Recyclingfähigkeit von verzinntem Stahl spricht für Kreislaufwirtschaftsvorschriften. Elektrolytische Dünnschicht-Beschichtungslinien erzielen nun Schutzschichten mit geringerer Zinndicke, was den Metallverbrauch pro Einheit reduziert, aber die Liniengeschwindigkeit und den Gesamtdurchsatz erhöht. Nachhaltigkeitskampagnen, die bestimmte Getränke auf Aluminiumdosen umstellen, haben begrenzte negative Auswirkungen, da verzinnter Stahl bei haltbarkeitsempfindlichen Lebensmitteln einen Vorteil behält. Reinheitsspezifikationen, die durch Lebensmittelkontaktvorschriften vorgegeben werden, sichern einen Aufschlag gegenüber den Rohstoffpreisen des Zinnmarkts und verankern die Rentabilität für Hersteller, die nach strengen Qualitätskontrollen zertifiziert sind.

Durchbrüche bei bleifreien zinnbasierten Perowskit-Solarzellen

Zinnbasierte Perowskit-Zellen erreichten 2024 einen Wirkungsgrad von 26,1% und eliminierten Bedenken hinsichtlich der Bleigiftigkeit, was Zinn als Eckpfeiler für Photovoltaik der nächsten Generation positioniert, sobald Stabilitätshürden überwunden sind[2]Nationales Labor für Erneuerbare Energien, "Diagramm der besten Forschungszellen-Effizienz," Nrel.gov. Die Kommerzialisierung wird hochreine Iodid- und Fluoridvorläufer erfordern, die nur von einer Handvoll integrierter Raffinerien verfügbar sind, was ein differenziertes Teilsegment innerhalb des breiteren Marktes eröffnet. Frühe Markteinführungen zielen auf Rechtsgebiete mit strengen Verboten gefährlicher Stoffe ab, was Lieferanten ermöglicht, attraktive Margen zu erzielen. Kontinuierliche Abscheidungsverfahren, die in Europa und China entwickelt werden, signalisieren eine Volumenskalierung bis Ende des Jahrzehnts, was potenziell mehrere Kilotonnen jährlicher Nachfrage hinzufügt. Verbesserungen der Gerätelebensdauer durch Verkapselung und Legierung bleiben entscheidend, bevor die Nutzung im Versorgungsmaßstab die Nachfragekurve des Zinnmarkts neu gestaltet.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Aluminium-/Zink-/bleifreien Lotsubstituten | -0.7% | Global, fortgeschrittene Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität durch handwerkliche und konfliktbedingte Versorgung | -0.4% | Global, Beschaffung aus der Demokratischen Republik Kongo und Myanmar | Kurzfristig (≤ 2 Jahre) |

| Steigende ESG-Compliance-Kosten in den Lieferketten Myanmars und der Demokratischen Republik Kongo | -0.3% | Global, Auswirkungen auf verantwortungsvolle Beschaffung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Aluminium-/Zink-/bleifreien Lotsubstituten

Silbersintertechnik und Aluminiumdrahtbonden verdrängen zunehmend zinnbasierte Legierungen in Automobil-Leistungsmodulen, die bei Sperrschichttemperaturen über 175 °C betrieben werden. Kupfer-Direktbonden und Druckkontaktsysteme reduzieren den Zinnanteil pro Gerät in hochzuverlässigen Anwendungen weiter. Die Akzeptanz bleibt jedoch durch Kapitalkosten, Prozesskomplexität und langwierige Automobilqualifizierungszyklen begrenzt, die zinnreiche Lote bevorzugen. In der Unterhaltungselektronik behält Zinn einen Kosten-Leistungs-Vorteil gegenüber teureren Silbersystemen und bewahrt einen großen Teil der Zinnmarktnachfrage. Der langfristige Wettbewerbsdruck wird von Prozessinnovationen abhängen, die Kostenlücken schließen und den Durchsatz alternativer Metallisierungsverfahren verbessern.

Preisvolatilität durch handwerkliche und konfliktbedingte Versorgung

Der Staatsstreich in Myanmar und Störungen in der Demokratischen Republik Kongo haben nahezu 15 % der weltweiten Konzentrat-Verfügbarkeit beseitigt und die Kassakurse des Shanghai Metal Market in die Höhe getrieben. Die handwerkliche Produktion führt zu inkonsistenter Qualität, erhöht die Ablehnungsraten der Schmelzhütten und steigert den Betriebskapitalbedarf. Audits der Responsible Minerals Initiative erhöhen die Compliance-Kosten und schränken den Lieferantenpool ein, insbesondere für Automobil- und Luft- und Raumfahrt-Endverbraucher mit strengen Rückverfolgbarkeitsanforderungen. Sekundärzinn aus dem Recycling dämpft den Schlag, kann die Volatilität jedoch während akuter geopolitischer Krisen nicht vollständig neutralisieren. Viele nachgelagerte Abnehmer sichern sich multiregionale Verträge und strategische Lagerbestände, um Produktionspläne zu schützen, doch die Weitergabe von Preiserhöhungen bleibt in wettbewerbsintensiven Elektronikmärkten schwierig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Legierungen dominieren industrielle Anwendungen

Legierungen hielten im Jahr 2025 einen Zinnmarktanteil von 59,68 %, da präzise Zusammensetzungskontrolle weitverbreitete Lot-, Lager- und Spezialmetallformulierungen unterstützte. Das Legierungssegment profitiert von Verbundvorteilen, da Schmelzhütten Zinn-Blei-, Zinn-Silber- und Zinn-Kupfer-Mischungen ohne größere Kapitalaufwendungen anpassen können, was die Margen auch bei volatilen Erzmärkten aufrechthält. Die Kategorie des Reinmetalls verzeichnete eine Reinheitsleistung von 99,95 %, die auf Halbleiter-, Batterie- und Photovoltaikanwendungen ausgerichtet ist, und soll bis 2031 eine CAGR von 3,05 % verzeichnen, was ihren Beitrag zur Gesamtgröße des Zinnmarkts erhöht.

Hersteller wie Aurubis nutzen Multimetall-Recyclingströme, um eine jährliche raffinierte Zinnkapazität von über 10.000 Tonnen zu überschreiten, wobei Metall aus Anodenschlamm und komplexem Schrott zurückgewonnen wird und gleichzeitig ISO 9001- und ISO 14001-Zertifizierungen erfüllt werden. Solche integrierten Ströme diversifizieren die Versorgung, reduzieren Scope-3-Emissionen und sprechen Automobilhersteller an, die netto-null-Wertschöpfungsketten anstreben.

Nach Anwendung: Lotführerschaft steht vor Batterie-Herausforderung

Lot behielt 2025 einen Anteil von 48,10% der Nachfrage aufgrund seiner Allgegenwärtigkeit in Leiterplatten, Steckverbindern und Halbleitern mit feinem Rastermaß und sicherte damit eine zentrale Säule des Marktes. Start-Stopp-Fahrzeugsysteme, stationäre Speicher und erneuerbare Netzpuffer treiben jedoch Blei-Säure-Batterien auf einen CAGR von 3,72% bis 2031 und weiten die Zinnverwendung in Netzlegierungen stetig aus. Ein typisches Batteriegitter verwendet heute 0,7–1,2% Zinn, um die Korrosionsbeständigkeit und Leitfähigkeit zu verbessern, was sich in beträchtlichen inkrementellen Tonnagen niederschlägt, da die globalen Fahrzeugflotten elektrifiziert werden.

Zinnbeschichtungen für Dosen, Gerätegehäuse und Industriekomponenten bieten eine Verbrauchsbasis mit geringer Volatilität und verlässlichen Preisstrukturen. Chemische Derivate wie Organozinn-Stabilisatoren in PVC erhalten Nischen-, aber profitable Wege aufrecht, bei denen technische Barrieren eine einfache Substitution verhindern. Batterieforscher evaluieren Zinn-Schwefel- und Zinn-Kohlenstoff-Verbundwerkstoffe für Energiespeicher der nächsten Generation jenseits von Blei-Säure, was einen potenziellen zweiten Wachstumsschub bietet. Hersteller, die sowohl die Lot- als auch die Batterielegierungsversorgung abdecken, sichern sich Absicherungen gegen Segmentverschiebungen und können die Produktion flexibel an Kundenbedürfnisse anpassen, was ihre Relevanz im sich entwickelnden Zinnmarkt stärkt.

Nach Endverbraucherbranche: Automobilbeschleunigung gestaltet die Nachfrage um

Elektronik befehligte 33,12 % der Nachfrage im Jahr 2025, sieht sich jedoch einem relativen Rückgang des Anteils gegenüber, da Automobilanwendungen mit einer CAGR von 3,74 % am schnellsten wachsen. Elektrofahrzeugarchitekturen verwenden hochleitfähiges Zinn in Stromschienen, Transistorbefestigungsschichten und Batterie-Wärmepads, wo Leistung und Sicherheit zusammentreffen. Anteilsgewinne bei Personenkraftwagen erzeugen auch Sekundärnachfrage in der Ladeinfrastruktur und fügen Zinn zur Leistungselektronik für Wandler und Wechselrichter hinzu. Verpackung erhält eine reife, aber widerstandsfähige Basis, bei der Korrosionsschutz und Recyclingfähigkeit verzinnten Stahl für Konserven, Tiernahrung und Aerosolprodukte unverzichtbar machen. Der Glassektor absorbiert Zinnoxid in Floatglas-Linien und Niedrigemissivitätsbeschichtungen und sichert eine stabile jährliche Abnahme.

Diversifizierung entsteht, da medizinische Implantate, antimikrobielle Oberflächen und fortschrittliche Verbundwerkstoffe die Biokompatibilität und den niedrigen Schmelzpunkt von Zinn nutzen. Werkzeughersteller legieren Zinn mit Kupferformen für die Kunststoffspritzguss, da es die Wärmeleitfähigkeit verbessert und die Lebenszyklen verlängert. Wachstumsstrategien drehen sich zunehmend um hochwertige Nischen statt um reine Tonnage, was Lieferanten dazu veranlasst, in Anwendungstechnikteams zu investieren, die eng mit OEMs zusammenarbeiten. Die Fähigkeit, sich über Endverbraucherbranchen hinweg anzupassen, verleiht Widerstandsfähigkeit und positioniert integrierte Hersteller, um aufkommende Zinnmarktnachfragevektoren zu erschließen, da Digitalisierung und Dekarbonisierung die industriellen Materialflüsse neu gestalten.

Geografische Analyse

Asien-Pazifik dominierte mit 68,85 % des Verbrauchs im Jahr 2025, angetrieben durch Chinas Elektronikhersteller und Indonesiens Bergbaukapazität. Das regionale Zinnmarktwachstum mit einer CAGR von 3,12 % nutzt staatliche Anreize für die Elektrofahrzeugproduktion in China und den Aufbau der Batterielieferkette im gesamten ASEAN-Block. Die chinesische Konzentratproduktion sah sich Umweltbeschränkungen und Ressourcenerschöpfung in den Lagerstätten Yunnan und Guangxi gegenüber, was Schmelzhütten dazu veranlasste, höhergradiges Erz zu importieren, während Indonesiens PT Timah mit Korruptionsermittlungen kämpfte, die vorübergehend die Exporte einschränkten.

Der nordamerikanische Zinnmarkt schreitet durch Initiativen zur Versorgungskettensicherheit voran, die das inländische Recycling belohnen. Aurubis investierte 800 Millionen USD in sein Multimetallwerk in Richmond, Georgia, das in der Lage ist, 180.000 Tonnen komplexen Schrotts jährlich zu verarbeiten und eine zuverlässige Versorgung für US-amerikanische Automobil- und Luft- und Raumfahrtunternehmen zu gewährleisten.

Europa zeigt einen reifen, aber nachhaltigkeitsorientierten Zinnverbrauch. Deutschland führt die Einführung in der Leistungselektronik für Elektrofahrzeuge an, und der Hamburger Komplex von Aurubis steigert die Hochreinheitsversorgung durch seine Einheit für fortschrittliche Schlammverarbeitung, die Anodenschlamm zu Zinn und Spezialmetallen raffiniert.

Der Nahe Osten und Afrika bleibt ein geringer Verbraucher, obwohl der Infrastrukturausbau und die aufkommende Automobilmontage die Nachfrage schrittweise steigern könnten. Politische Risiken in der Demokratischen Republik Kongo hemmen Upstream-Investitionen trotz beträchtlichem Ressourcenpotenzial und halten die Region zu einem Schwingungsfaktor in der globalen Zinnmarkt-Versorgungsstabilität.

Wettbewerbslandschaft

Der Zinnmarkt weist eine moderate Fragmentierung mit regionalen Marktführern und einer wachsenden Gruppe von Recyclingunternehmen auf. Yunnan Tin Group nutzt die Nähe zu chinesischen OEMs, obwohl sinkende Erzgehalte und strengere Emissionsnormen die Kostenkurve belasten. Malaysia Smelting Corporation nutzt südostasiatische Einsatzstoffe und Lohnschmelzvereinbarungen und priorisiert einen effizienten Konzentratumschlag, um Elektronikkunden zu halten. Strategische Schritte drehen sich aufgrund von ESG-Hürden und Kapitalintensität eher auf nachgelagerte Integration und Entwicklung von Speziallegierungen als auf Greenfield-Minen. Die Einführung von Technologien differenziert die Akteure; hydrometallurgisches Laugen und elektrolytische Raffination ermöglichen geringere CO₂-Fußabdrücke und die Rückgewinnung von Spuren-Indium und Gallium. Die Einhaltung von ISO- und Responsible Minerals Initiative-Standards fungiert als Betriebslizenz, insbesondere für Lieferanten an Automobil- und Luft- und Raumfahrtsektoren.

Führende Unternehmen der Zinnbranche

-

YUNNAN TIN COMPANY GROUP LIMITED

-

Timah

-

MINSUR

-

Malaysia Smelting Corporation Berhad

-

Thailand Smelting & Refining Co. Ltd (Thaisarco)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Andrada Mining meldete einen Anstieg der Zinnkonzentratproduktion um 17 % im Jahresvergleich auf 453 Tonnen in seiner Uis-Mine in Namibia für das Quartal bis zum 31. August 2025.

- August 2025: Timah setzte sich ein Ziel für die raffinierte Zinnproduktion von 21.545 Tonnen bis Dezember 2025 und verwies auf erweiterte Reserven, Flottenaufrüstungen und zusätzliche Minenstandorte.

Berichtsumfang des globalen Zinnmarkts

Zinn ist ein weiches, formbares und silbrig-weißes Metall mit Eigenschaften der Verformbarkeit und Duktilität. Es wird hauptsächlich aus Kassiterit gewonnen, das etwa 80 % Zinn enthält.

Der Zinnmarkt ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Metall, Legierung und Verbindungen segmentiert. Nach Anwendung ist der Markt in Lot, Zinnbeschichtung, Chemikalien und sonstige Anwendungen (Speziallegierungen und Blei-Säure-Batterien) segmentiert. In der Endverbraucherbranche ist der Markt in Automobil, Elektronik, Verpackung (Lebensmittel und Getränke), Glas und sonstige Endverbraucherbranchen (Chemie, Werkzeugbau und Medizinprodukte) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Zinnmarkt in 16 Ländern sowie das Produktionsszenario für 10 Länder in verschiedenen Regionen. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Volumen (Tonnen).

| Metall |

| Legierung |

| Verbindungen |

| Lot |

| Zinnbeschichtung |

| Chemikalien |

| Blei-Säure-Batterien |

| Sonstige Anwendungen (Speziallegierungen) |

| Automobil |

| Elektronik |

| Verpackung (Lebensmittel und Getränke) |

| Glas |

| Sonstige Endverbraucherbranchen (Chemie, Werkzeugbau, Medizinprodukte) |

| Produktionsanalyse | Australien | |

| Bolivien | ||

| Brasilien | ||

| Myanmar | ||

| China | ||

| Kongo (Kinshasa) | ||

| Indonesien | ||

| Malaysia | ||

| Peru | ||

| Vietnam | ||

| Sonstige Länder | ||

| Verbrauchsanalyse | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Österreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Nach Produkttyp | Metall | ||

| Legierung | |||

| Verbindungen | |||

| Nach Anwendung | Lot | ||

| Zinnbeschichtung | |||

| Chemikalien | |||

| Blei-Säure-Batterien | |||

| Sonstige Anwendungen (Speziallegierungen) | |||

| Nach Endverbraucherbranche | Automobil | ||

| Elektronik | |||

| Verpackung (Lebensmittel und Getränke) | |||

| Glas | |||

| Sonstige Endverbraucherbranchen (Chemie, Werkzeugbau, Medizinprodukte) | |||

| Nach Geografie | Produktionsanalyse | Australien | |

| Bolivien | |||

| Brasilien | |||

| Myanmar | |||

| China | |||

| Kongo (Kinshasa) | |||

| Indonesien | |||

| Malaysia | |||

| Peru | |||

| Vietnam | |||

| Sonstige Länder | |||

| Verbrauchsanalyse | Asien-Pazifik | China | |

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Österreich | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zinnmarkt im Jahr 2026?

Die Größe des Zinnmarkts erreichte im Jahr 2026 439,89 Kilotonnen und wird voraussichtlich bis 2031 mit einer CAGR von 2,48 % stetig wachsen.

Welche Anwendung wächst für Zinn am schnellsten?

Blei-Säure-Batterien verzeichnen mit einer CAGR von 3,72 % das höchste Wachstum, angetrieben durch Netzspeicherprojekte und Start-Stopp-Systeme in Kraftfahrzeugen.

Warum ist Asien-Pazifik so wichtig in der Zinnlieferkette?

Asien-Pazifik macht 68,85 % des Verbrauchs im Jahr 2025 aus, weil China die Elektronikproduktion dominiert und Indonesien der größte Lieferant von raffiniertem Zinn bleibt.

Welche Risiken beeinflussen die langfristige Zinnverfügbarkeit?

Politische Instabilität in Myanmar, handwerklicher Bergbau in der Demokratischen Republik Kongo und steigende ESG-Compliance-Kosten erzeugen Versorgungsvolatilität.

Wie prägen Recyclingtechnologien den Zinnmarkt?

Multimetall-Recycler wie Aurubis gewinnen Zinn aus Elektronikschrott und Anodenschlamm zurück und fügen neue raffinierte Metallströme hinzu, was die Versorgungssicherheit verbessert.

Welche neuen Technologien könnten die Zinnachfrage ankurbeln?

Zinnbasierte Perowskit-Solarzellen und zinnanreiche Verbundanoden für Festkörperbatterien stellen aufkommende Hochreinheitsnachfragesegmente dar, die nach 2028 skalieren sollen.

Seite zuletzt aktualisiert am: