Hafnium-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

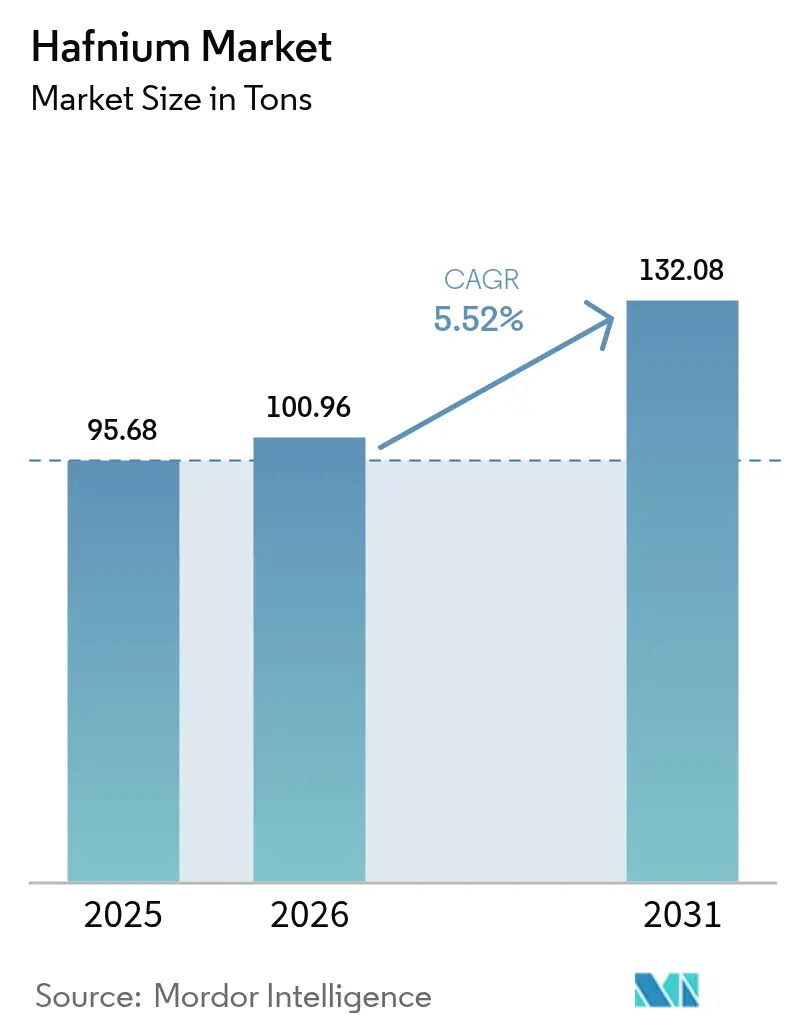

| Marktvolumen (2026) | 100.96 Tonnen |

| Marktvolumen (2031) | 132.08 Tonnen |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

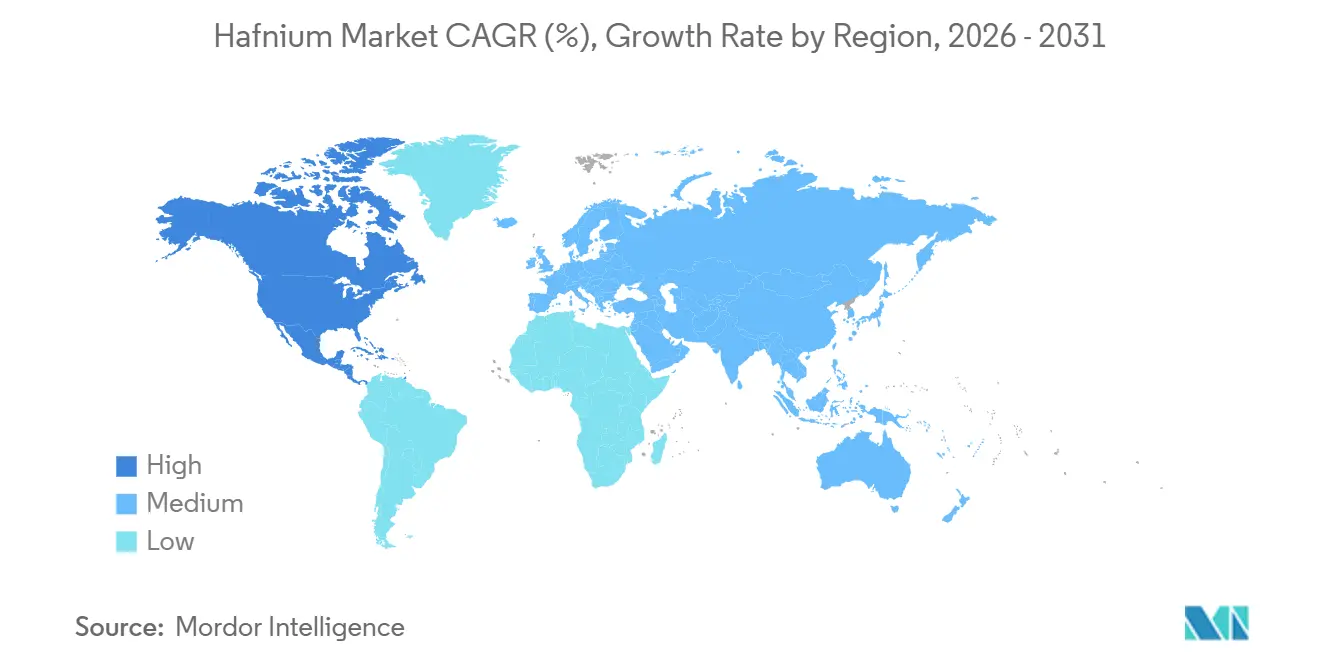

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

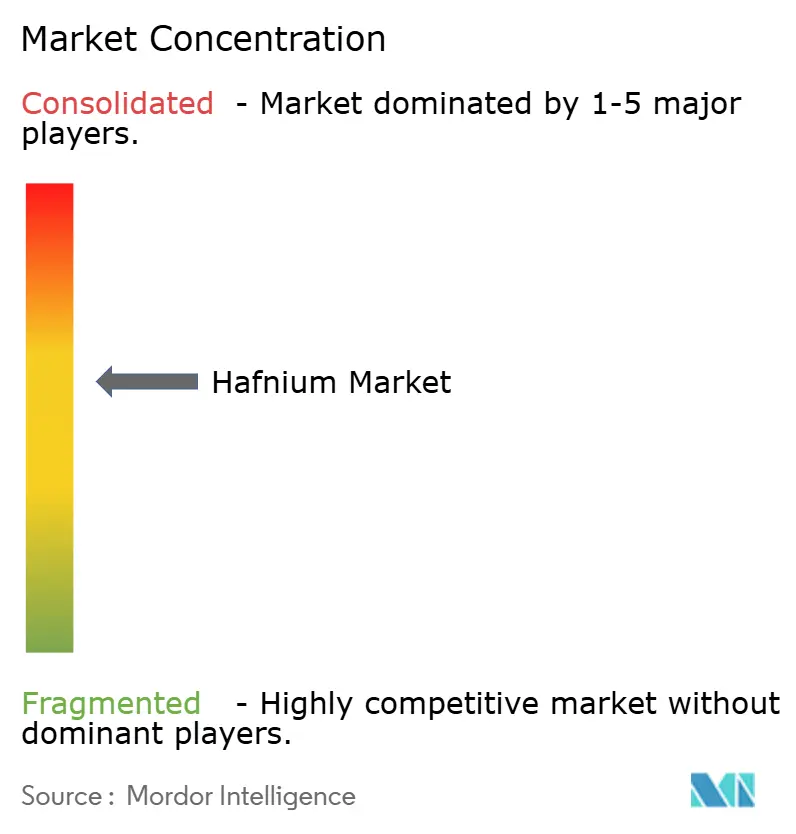

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hafnium-Marktanalyse von Mordor Intelligence

Die Hafnium-Marktgröße wurde im Jahr 2025 auf 95,68 Tonnen geschätzt und wird voraussichtlich von 100,96 Tonnen im Jahr 2026 auf 132,08 Tonnen bis 2031 wachsen, bei einer CAGR von 5,52 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt eine strukturelle Verschiebung hin zu Luft- und Raumfahrt-, Kernkraft- und Halbleiteranwendungen wider, anstatt eines einfachen volumetrischen Wachstums. Wiederverwendbare Startprogramme bei SpaceX, Blue Origin und Rocket Lab steigern die Nachfrage nach ultrahochwarmfesten Keramikfliesen, die auf Hafniumcarbid basieren, während Kernkraftflottenbetreiber in den Vereinigten Staaten, Kanada, Frankreich und dem Vereinigten Königreich die strategische Bevorratung hafniumhaltiger Steuerstäbe beschleunigt haben, um die Einführungspläne für kleine modulare Reaktoren (SMR) zu unterstützen. Der US-amerikanische Geologische Dienst stufte Hafnium auf Platz 14 seiner Kritischen Mineralien-Liste 2025 ein und verwies auf einen potenziellen wahrscheinlichkeitsgewichteten Netto-BIP-Verlust von 206 Millionen USD, falls chinesische Exporte eingeschränkt würden, was den Beschaffungsdruck bei westlichen Käufern weiter unterstreicht. Chinas Exportkontrollen für Dual-Use-Güter im Jahr 2024 reduzierten die Ausfuhrmengen um nahezu 90 % und lösten einen anhaltenden Anstieg der Spotpreise auf über 6.300 USD pro Kilogramm in Europa Ende 2025 aus. Parallel dazu haben Forscher im Bereich der additiven Fertigung am Skoltech und der Polytechnischen Universität Tomsk plasmabasierte Synthesewege demonstriert, die den Energieverbrauch für Hafniumcarbidpulver senken können, was einen Weg zur lokalisierten Pulverproduktion und einer teilweisen Abschirmung vor Preisschocks aufzeigt.

Wichtigste Erkenntnisse des Berichts

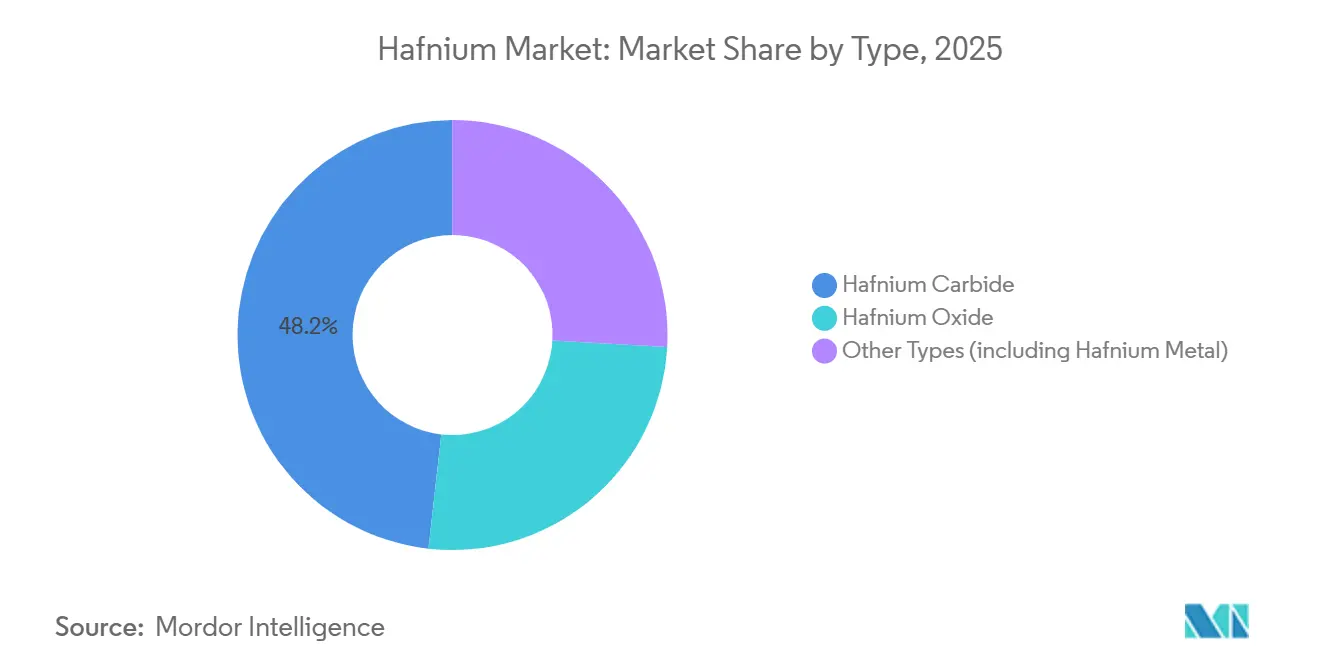

- Nach Typ führte Hafniumcarbid mit einem Anteil von 48,22 % am Hafnium-Marktvolumen im Jahr 2025; Hafniumoxid wird bis 2031 voraussichtlich mit einer CAGR von 6,11 % wachsen.

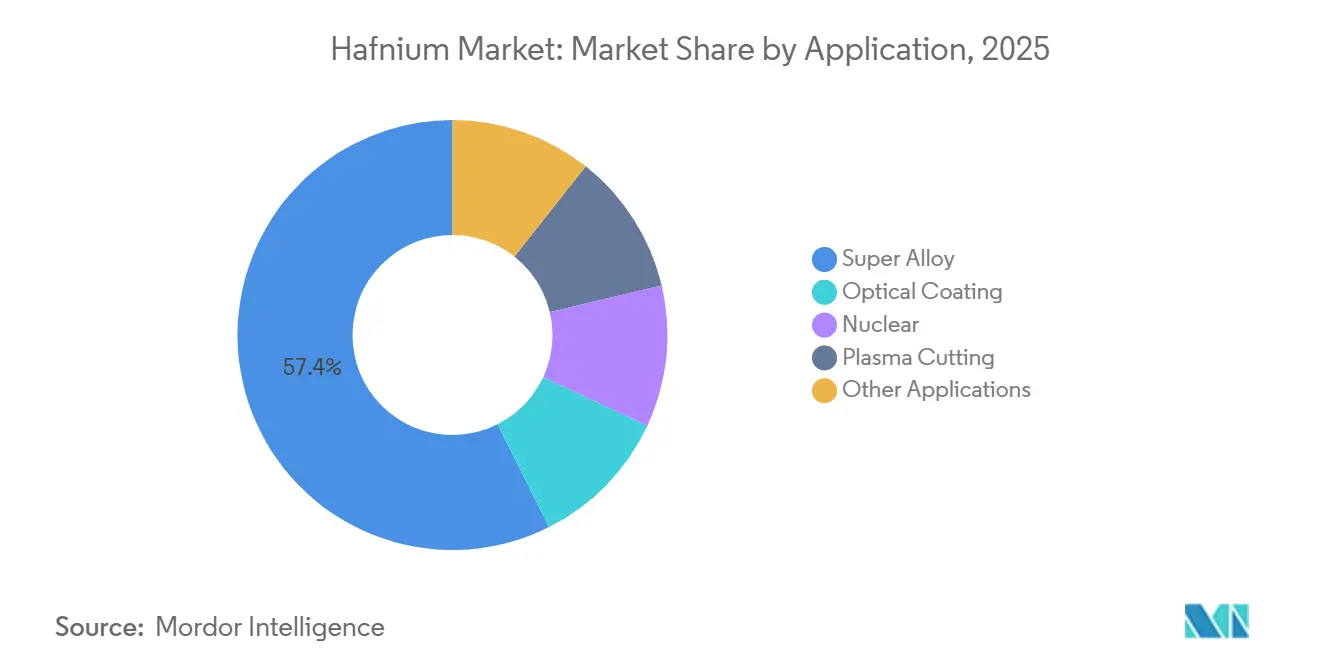

- Nach Anwendung entfiel auf das Superlegierungssegment im Jahr 2025 ein Anteil von 57,41 % am Hafnium-Marktvolumen, mit einer prognostizierten CAGR von 6,09 % zwischen 2026 und 2031.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,62 % am Hafnium-Marktvolumen, mit einer CAGR von 5,72 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hafnium-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau wiederverwendbarer Trägerraketen mit Hf-basierten ultrahochwarmfesten Keramikfliesen | +1.4% | Global, mit Schwerpunkt in Nordamerika (SpaceX, Blue Origin) und Asien-Pazifik (China, Japan) | Mittelfristig (2–4 Jahre) |

| Strategische Bevorratung durch Kernkraftflottenbetreiber angesichts der Brennstoffdiversifizierung | +1.2% | Nordamerika, Europa (Frankreich, Russland), Asien-Pazifik (China, Indien) | Kurzfristig (≤ 2 Jahre) |

| Substitution von Rhenium in Luft- und Raumfahrt-Superlegierungen unter Kostendruck | +1.0% | Global, angeführt von Luft- und Raumfahrtzentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung der additiven Fertigung hin zu Hf-reichen Feuerfestpulvern | +0.8% | Nordamerika, Europa, Asien-Pazifik (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Entwicklung von Hf-Oxid-Nano-Radiosensibilisatoren für die Onkologie | +0.6% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau wiederverwendbarer Trägerraketen mit Hf-basierten ultrahochwarmfesten Keramikfliesen

Die Starship-Baureihe von SpaceX, New Glenn von Blue Origin und die Prototypenfamilien der Langen Marsch 9 aus China benötigen Hunderte von Kilogramm hafniumbasierter ultrahochwarmfester Keramikfliesen (UHTC) pro Flug, da diese Materialien bei der Wiedereintrittsphase strukturelle Integrität oberhalb von 2.000 °C aufrechterhalten. Experimente der Missouri University of Science and Technology, die 2024 veröffentlicht wurden, zeigen, dass Hafniumcarbid die Oxidationsmechanismen bei etwa 1.750 °C verändert – Daten, die Ingenieure nun in Wärmeschutz-Simulationen einbeziehen. Ein Artikel im Journal of the American Ceramic Society aus dem Jahr 2025 bestätigte, dass die selektive Laserreaktionspyrolyse aus Polymervorläufern Hafniumcarbid mit einer Dichte von 54 % erzeugt und damit die Zykluszeiten für die Fliesenherstellung verkürzt. SpaceX plant bis 2027 mehrere Starship-Starts pro Woche; bei 300 kg Fliesen pro Fahrzeug könnte ein gleichmäßiger Takt die aggregierte Carbidnachfrage steigern. Nordamerikanische und asiatisch-pazifische Startanbieter zusammen decken mehr als 80 % dieses inkrementellen Volumens ab, was regionale Pulverproduktions-Startups fördert, die Lieferketten verkürzen wollen.

Strategische Bevorratung durch Kernkraftflottenbetreiber angesichts der Brennstoffdiversifizierung

Stromversorger in den Vereinigten Staaten, Kanada, Frankreich und Finnland haben ihre Hafniumkäufe ausgeweitet, um Steuerstabbestände sowohl für bestehende Druckwasserreaktoren als auch für künftige Gen-IV- oder SMR-Einheiten zu sichern. Der hohe thermische Neutronenabsorptionsquerschnitt von Hafnium macht es für die Reaktivitätskontrolle unverzichtbar, wenn Anlagen auf hochangereichertes niedrig angereichertes Uran als Brennstoff umstellen. Die Euratom-Versorgungsagentur empfahl 2025 den Versorgungsunternehmen, einen Hafniumvorrat von zwei bis drei Jahren zu halten, was zu Großaufträgen an das Jarrie-Werk von Framatome und die Yakima-Betriebe von ATI führte[1]Euratom-Versorgungsagentur, „Strategische Autonomie für nukleare Materialien”, euratom.ec.europa.eu. Western Zirconium hat seitdem einen Anstieg der Lieferungen von Steuerstablegierungen um 17 % gemeldet, während Kanadas OPG Vorabbestellungen im Zusammenhang mit dem Darlington-SMR-Ausbau bekannt gegeben hat.

Substitution von Rhenium in Luft- und Raumfahrt-Superlegierungen unter Kostendruck

Einkristalline Turbinenschaufeln auf Nickelbasis verwendeten früher Rhenium mit bis zu 6 Gew.-% für Kriechfestigkeit, doch der Spot-Rheniumpreis liegt weiterhin über 1.000 USD/kg. Triebwerkshersteller wie Pratt & Whitney qualifizieren nun hafniumreiche Derivate wie CMSX-15H, die die Gesamtlegierungskosten um 15–20 % senken und Brennkammeraustrittstemperaturen von 1.100 °C standhalten. Der Jahresbericht 2025 von ATI verweist auf ein zweistelliges Tonnagenwachstum bei hafniumhaltigen Masterlegierungen, unterstützt durch Versuche in der additiven Fertigung, bei denen das Laserstrahlschmelzen komplizierte interne Kühlkanäle ermöglicht, die bei geschmiedeten Superlegierungen nicht realisierbar wären. Da Rolls-Royce und Safran ähnliche Legierungszusammensetzungen übernehmen, können allein die Luft- und Raumfahrt-Metallkäufe die Nachfrage im Hafnium-Markt steigern.

Verlagerung der additiven Fertigung hin zu Hf-reichen Feuerfestpulvern

Plasmastrahl- und Laserpyrolysesyntheseplattformen, die vom Skoltech und der Polytechnischen Universität Tomsk vorgestellt wurden, erzeugen submikrone Hafniumcarbidpulver und reduzieren dabei den Energieeinsatz um etwa 25 % gegenüber karbothermischen Reduktionsbaselines. Von der US-amerikanischen Nationalen Wissenschaftsstiftung finanzierte Teams am Oak Ridge National Laboratory haben die Pulver in Drucker mit gerichtetem Energieauftrag eingespeist, um funktional gradierte Raketendüseneinsätze herzustellen, die hafniumreiche Erosionsflächen mit leichteren Zirkoniumrückseiten kombinieren. Europäische Dienstleister für additive Fertigung berichten, dass Binder-Jetting-Versuche nach dem Spark-Plasma-Sintern nahezu volle Dichte erreichen, was bei Gasturbinenherstellern Interesse an Leitschaufelsegmenten der ersten Stufe weckt. Obwohl die pulverqualifizierten Volumina noch gering sind, zieht die additive Fertigung die Nachfrage stetig nach oben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preisspitzen aufgrund der auf China konzentrierten Raffineriekapazität | -1.0% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und Energieintensität von Fluorierungstrennverfahren | -0.7% | Global, insbesondere für neue Marktteilnehmer in Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| ESG-Prüfung von Fluoridabwasseremissionen in Raffinerieclustern | -0.4% | China, Russland und aufstrebende Raffineriezentren in Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preisspitzen aufgrund der auf China konzentrierten Raffineriekapazität

China dominiert weiterhin einen erheblichen Teil der globalen Zirkonium-Hafnium-Trennkapazität. Jüngste Exportbeschränkungen haben die Lieferungen an westliche Käufer erheblich reduziert. Laut Argus-Bewertungen erreichten die Preise 6.600 USD pro kg CIF Rotterdam und übertrafen damit frühere Höchststände. Als Reaktion darauf erhöhten europäische Luft- und Raumfahrthersteller ihre Lagerbestände; Engpässe beim Betriebskapital veranlassten jedoch mehrere Tier-2-Lieferanten, die Erweiterung ihrer Aktivitäten in der additiven Fertigung zu verzögern.

ESG-Prüfung von Fluoridabwasseremissionen in Raffinerieclustern

Chinesische Regulierungsbehörden verschärften 2025 die Fluoridgrenzwerte für Abwasser und zwangen Raffinerien, Ionenaustausch- und Umkehrosmosemodule hinzuzufügen, die die Betriebskosten um 8–12 % erhöhen[2]Chinesisches Ministerium für Ökologie und Umwelt, „Aktualisierung des Industrieabwassereinleitungsstandards”, mee.gov.cn. Das Tschepezker Maschinenbauwerk in Russland initiierte Pilotfällungssysteme im Rahmen staatlicher Umweltprüfungen, während Vietnams geplante Seltene-Erden-Zone mit Verzögerungen bei Umweltverträglichkeitsstudien im Zusammenhang mit Fluorideinleitungen konfrontiert ist. Westliche Luft- und Raumfahrt- sowie Kernkraftkäufer haben ESG-Scorecards in Ausschreibungsbewertungen integriert, wobei Lieferanten, die Prüfungen nicht bestehen, das Risiko des Ausschlusses tragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Carbid verankert die Nachfrage nach Wärmeschutz

Hafniumcarbid machte 48,22 % des Volumens im Jahr 2025 innerhalb der Hafnium-Marktgröße aus und unterstreicht damit seine zentrale Rolle in der Wärmeschutzarchitektur wiederverwendbarer Trägerraketen und den Nasenspitzen von Hyperschallgleitflugkörpern. Die Oxidationsstabilität des Materials oberhalb von 2.000 °C und die Kompatibilität mit siliziumbasierten Haftschichten sichern die etablierte Nutzung. Skoltech's Plasmasyntheseversuche senkten den Energieverbrauch im Vergleich zur klassischen karbothermischen Reduktion und deuten auf Kostengrenzen hin, die die Preise nach einer Skalierung stabilisieren könnten. Hafniumoxid weist bis 2031 die schnellste CAGR von 6,11 % auf, da Halbleiterfabriken ihre Flotten für Spiegel in der Extrem-Ultraviolett-Lithografie (EUV) erweitern und Onkologiezentren sich auf die Kommerzialisierung von NBTXR3 vorbereiten. Metallisches Hafnium, das für Steuerstäbe unverzichtbar ist, wird den Kernkraftausbauraten folgen, aber die Volumina bleiben vergleichsweise bescheiden, was die Marktheterogenität im Laufe der Zeit vergrößert.

Aufkommende Designtrends festigen die Dominanz von Carbid, schaffen aber Raum für die Substitution durch Oxide. SpaceX's Entscheidung, ausgewählte Starship-Fliesen mit Hafnium-Silizium-Carbonitrid-Mischungen zu beschichten, könnte 2–3 Tonnen jährlich in Richtung hybrider ultrahochwarmfester Keramiken verschieben. Im Gegensatz dazu zieht der Boom bei Halbleiterinvestitionen Hafniumoxid in optische Stapel für EUV-Pellicles bei ASML-Lieferanten in den Niederlanden. Sollten Onkologiebehörden zusätzliche Indikationen für Hafniumoxid-Radiosensibilisatoren freigeben, könnte die medizinische Nachfrage bis 2030 mit dem Luft- und Raumfahrtvolumen konkurrieren und die Umsatzverteilung im Hafnium-Markt diversifizieren.

Nach Anwendung: Superlegierungssegment absorbiert den größten Anteil

Superlegierungen repräsentierten 57,41 % des Verbrauchs im Jahr 2025 und lieferten den größten Anteil am Hafnium-Marktanteil, da Turbinen-OEMs Lieferverträge zu Preisaufschlägen abschlossen, um Leistungsmetalle zu sichern. Die Hafnium-Marktgröße für Superlegierungen wird bis 2031 voraussichtlich mit einer CAGR von 6,09 % wachsen, was auf laufende Strahltriebwerkslieferungen und Nachrüstungen zurückzuführen ist, die teures Rhenium ersetzen. Die additive Fertigung beschleunigt den Legierungsbedarf durch die Herstellung dünnwandiger Schaufelkerne mit integrierten Kühlkanälen, die durch Gießen nicht realisierbar wären. Kernenergienutzer bleiben die zweitgrößte Nachfragequelle; Bevorratungsprogramme bei US-amerikanischen und europäischen Versorgungsunternehmen werden nach 2028 ihren Höhepunkt erreichen, erfordern aber weiterhin kontinuierliche Auffüllung, da höhere Abbrandbrennstoffe die Lebensdauer der Steuerstäbe verkürzen.

Optische Beschichtungsvolumina sind an Halbleiterlithografiezyklen gebunden, und EUV-Werkzeuglieferungen von ASML implizieren mehrjähriges Wachstum bei hochreinen Hafniumoxidschichten für Mehrschichtspiegel. Plasmaschneidelektroden, die in industriellen Werften und Stahlwerken verbraucht werden, bieten eine stabile Basis, aber begrenztes Aufwärtspotenzial. Nischensegmente – industrielle Gasturbinenbeschichtungen, petrochemische Katalysatoren und Batterieanoden – bieten Produzenten die Möglichkeit, Risiken zu streuen, wenn Luft- und Raumfahrtzyklen nachlassen.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 38,62 % am Volumen und wird bis 2031 voraussichtlich eine CAGR von 5,72 % aufrechterhalten, was die führende Rolle der Region bei privaten Starts, SMR-Einführung und der Produktion von Verteidigungsstrahltriebwerken widerspiegelt. Die Vereinigten Staaten beherbergen ATI und Western Zirconium, was lokalen OEMs einen teilweisen Schutz vor geopolitischen Störungen bietet, während Kanadas bevorstehender Darlington-SMR-Cluster einen inkrementellen Bedarf an Steuerstablegierungen schafft. Öffentliche Anreize wie die Fördermittel des Critical Materials Institute des Energieministeriums lenken Forschungsgelder in Richtung energieeffizienter Hafniumtrennung und könnten die Importabhängigkeit im Laufe des Jahrzehnts verringern.

Der Verbrauch im Asien-Pazifik-Raum teilt sich zwischen Chinas eigenem Ökosystem und den importabhängigen Ländern Japan, Südkorea und Indien auf. Chinas interne Nachfrage nach Luft- und Raumfahrttriebwerken und Kernkraftausbauten im Gigawatt-Maßstab absorbiert den größten Teil der inländischen Produktion und lässt nach den Beschränkungen von 2024 wenig für den Export übrig. Japans Halbleiterlieferkette zieht Oxidpulver für EUV-Masken an, während Indiens Hindustan Aeronautics einheimische Turbinenschaufelprogramme mit hafniumhaltigen CMSX-Derivatlegierungen vorantreibt. Australiens Dubbo-Projekt könnte bis 2027 jährlich 20–30 Tonnen liefern und das Land als nicht-chinesischen Versorgungsknotenpunkt positionieren, der die Frachtrouten zu asiatischen Käufern verkürzt.

Europa ist auf Frankreichs Framatome-Standorte in Jarrie und Ugine für raffiniertes Hafnium angewiesen, das Airbus-Programme, Halbleiteroptik in Deutschland und den Niederlanden sowie Kernkraftkunden auf dem gesamten Kontinent versorgt. Sanktionen begrenzen die Exporte des Tschepezker Maschinenbauwerks in Russland, und die Internationale Energieagentur warnt, dass 75 % der Preise für kritische Mineralien nun stärker schwanken als Brent-Rohöl, was Europas Exponierung unterstreicht. Aufkommende Nachfragenischen zeigen sich im Nahen Osten, wo die Vereinigten Arabischen Emirate Folgeeinheiten für Barakah vorbereiten, und in Saudi-Arabiens Weltrauminitiativen, aber die Volumina bleiben bis 2031 minimal.

Wettbewerbslandschaft

Der Hafnium-Markt ist mäßig konzentriert: Die fünf größten Raffinerien – Framatome, ATI, China Nuclear Energy Industry Corp., Australian Strategic Materials Ltd. und Elmet Technologies – kontrollieren rund 56 % der weltweiten Produktion. Framatome nutzt die vertikale Integration von der Zirkonsandaufbereitung bis zur Legierungsschmiedung und verkauft sowohl in Luft- und Raumfahrt- als auch in Kernkraftkanäle. ATIs Speziallegierungsabteilung bedient nordamerikanische Verteidigungs- und kommerzielle Flugzeugprogramme mit ITAR-konformen Liefervereinbarungen, die drei bis fünf Jahre umfassen. Australian Strategic Materials wird in die Spitzengruppe eintreten, sobald Dubbo in Betrieb geht, nachdem Abnahmeverträge mit Korean Metals und einem großen US-amerikanischen Triebwerks-OEM gesichert wurden.

Nachgelagert konkurrieren Verarbeiter wie American Elements, Elmet Technologies, Stanford Advanced Materials und Phelly Materials Inc. über Partikelgrößenanpassung und Reinheit. Akteure im Ökosystem der additiven Fertigung arbeiten mit Forschungsinstituten zusammen, um Pulverfließfähigkeit und Oxidationskontrollen zu validieren, und versuchen, einen Erstmovervorteil zu sichern, da sich die additive Fertigung vom Prototyping zur Serienproduktion verlagert. Lieferanten von Oxid in medizinischer Qualität bilden einen weiteren Nischencluster; Nanobiotix arbeitet mit Auftragsfertigungsorganisationen zusammen, die cGMP-Nanostandards erfüllen.

Strategische Maßnahmen konzentrieren sich auf die Sicherung von Rohzirkonströmen, die gemeinsame Ansiedlung von Lösungsmittelextraktionsanlagen in der Nähe günstiger erneuerbarer Energie und den Einsatz von Fluoridabwasserrecycling zur Verbesserung von ESG-Bewertungen. Westliche Luft- und Raumfahrt-OEMs haben Preisdeckelklauseln ausgehandelt, die jährliche Erhöhungen begrenzen, während europäische Kernkraftversorger Kapazitätserweiterungen bei Framatome mitfinanzieren und dafür vorrangige Zuteilung erhalten. Forschungs- und Entwicklungsallianzen – wie ein Memorandum of Understanding aus dem Jahr 2025 zwischen dem Oak Ridge National Laboratory und ATI zur Entwicklung energiearmer Chlorierung – veranschaulichen gemeinsame Bemühungen, die Versorgung angesichts anhaltender chinesischer Exportunsicherheit zu entrisikieren.

Führende Unternehmen der Hafnium-Branche

ATI

Framatome (EDF)

Australian Strategic Materials Ltd.

Elmet Technologies

China Nuclear Energy Industry Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Wissenschaftler der Universität Nagoya und der Ming Chi University of Technology entwickelten die erste halogenfreie Ätzmethode auf Atomebene für Hafniumoxid bei Raumtemperatur. Dieser Fortschritt adressierte die Nachhaltigkeitsherausforderungen der traditionellen Halbleiterfertigung durch die Eliminierung des Einsatzes toxischer, halogenbasierter Gase.

- März 2024: Nanjing Youtian Metal Technology Co., Ltd. nahm eine 47.380 m² große Anlage zur Hafnium-Zirkonium-Trennung in Betrieb und steigerte damit die Verarbeitungskapazität ihrer Tochtergesellschaft Jiangsu Yichu New Materials erheblich. Die Anlage ist auf hochreines Zirkonium und Hafnium spezialisiert, um die gestiegene Produktion in Chinas Hafnium- und Zirkoniumbranche zu unterstützen.

Umfang des globalen Hafnium-Marktberichts

Hafnium ist ein glänzendes graues Metall, das optisch Edelstahl ähnelt und chemisch mit Zirkoniummetall vergleichbar ist. Das Metall behält seine Stabilität und Festigkeit bei hohen Temperaturen sowohl in metallischer als auch in Verbindungsform und wird für verschiedene Hochfestigkeits- und Hochtemperaturanwendungen eingesetzt.

Der Hafnium-Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Hafniumcarbid, Hafniumoxid und andere Typen (einschließlich Hafniummetall) unterteilt. Nach Anwendung ist der Markt in Superlegierung, optische Beschichtung, Kernkraft, Plasmaschneider und andere Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Hafnium in 7 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Hafniumcarbid |

| Hafniumoxid |

| Andere Typen (einschließlich Hafniummetall) |

| Superlegierung |

| Optische Beschichtung |

| Kernkraft |

| Plasmaschneider |

| Andere Anwendungen |

| Produktionsanalyse | Frankreich | |

| Vereinigte Staaten | ||

| China | ||

| Rest der Welt | ||

| Verbrauchsanalyse | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Rest von Nordamerika | ||

| Europa | Frankreich | |

| Deutschland | ||

| Russland | ||

| Rest von Europa | ||

| Rest der Welt | ||

| Nach Typ | Hafniumcarbid | ||

| Hafniumoxid | |||

| Andere Typen (einschließlich Hafniummetall) | |||

| Nach Anwendung | Superlegierung | ||

| Optische Beschichtung | |||

| Kernkraft | |||

| Plasmaschneider | |||

| Andere Anwendungen | |||

| Nach Geografie | Produktionsanalyse | Frankreich | |

| Vereinigte Staaten | |||

| China | |||

| Rest der Welt | |||

| Verbrauchsanalyse | Asien-Pazifik | China | |

| Indien | |||

| Japan | |||

| Rest von Asien-Pazifik | |||

| Nordamerika | Vereinigte Staaten | ||

| Rest von Nordamerika | |||

| Europa | Frankreich | ||

| Deutschland | |||

| Russland | |||

| Rest von Europa | |||

| Rest der Welt | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hafnium-Markt?

Der Hafnium-Markt umfasst im Jahr 2026 100,96 Tonnen und wird bis 2031 voraussichtlich 132,08 Tonnen erreichen, was einer CAGR von 5,52 % von 2026 bis 2031 entspricht.

Welches Segment hat 2025 den größten Hafnium-Marktanteil?

Superlegierungen führten 2025 mit 57,41 % des Gesamtverbrauchs, angetrieben durch die Nachfrage nach Luft- und Raumfahrtturbinen.

Wie schnell wächst die Nachfrage nach Hafniumoxid bis 2031?

Hafniumoxid ist der am schnellsten wachsende Typ und expandiert bis 2031 mit einer CAGR von 6,11 % aufgrund der Nachfrage aus dem Halbleiter- und Medizinbereich.

Welche Region wird bis 2031 den größten inkrementellen Hafniumbedarf verzeichnen?

Nordamerika wird bis 2031 voraussichtlich das höchste inkrementelle Tonnagenwachstum verzeichnen, unterstützt durch wiederverwendbare Trägerraketen und SMR-Programme.

Seite zuletzt aktualisiert am: