Marktgröße und Marktanteil für taktische Kommunikation

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 23.05 Milliarden US-Dollar |

| Marktgröße (2031) | 31.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

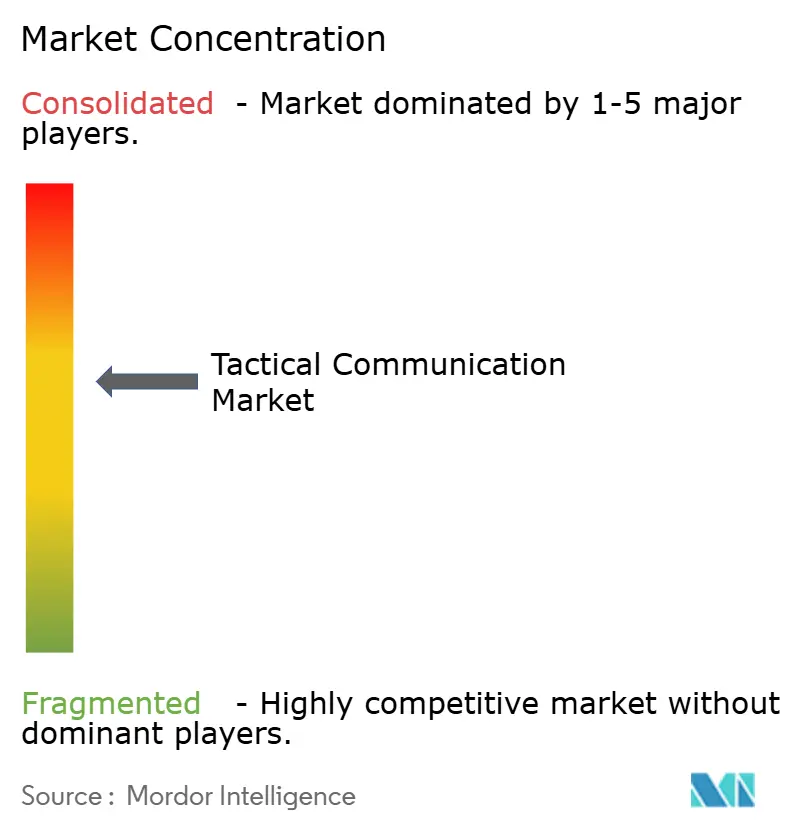

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für taktische Kommunikation durch Mordor Intelligence

Die Marktgröße für taktische Kommunikation wird voraussichtlich von 21,6 Milliarden USD im Jahr 2025 auf 23,05 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,69 % über den Zeitraum 2026–2031 einen Wert von 31,86 Milliarden USD erreichen. Die rasche Migration von plattformzentrierten zu netzwerkzentrierten Doktrinen treibt die Ausgaben für softwaredefinierte Funkgeräte (SDRs), KI-gesteuerte Spektrumverwaltung und Konnektivität im niedrigen Erdorbit (LEO) an. Wachsende Verteidigungsbudgets in den USA, China, Indien und dem Nahen Osten stützen die Beschaffungspipelines, während NATO-Interoperabilitätsmandate die Ersatzzyklen verkürzen. Die Einführung von Mesh-Netzwerken und Anti-Jamming-Wellenformen erweitert die Möglichkeiten für Anbieter, die Plug-and-Play-Module anbieten. Allerdings dämpfen Spektrumüberlastung im 225-400-MHz-Band und die hohen Kosten der Post-Quanten-Verschlüsselung das kurzfristige Wachstum.

Wichtigste Erkenntnisse des Berichts

- Nach Plattform führten Landsysteme den Markt für taktische Kommunikation an und hatten 2025 einen Marktanteil von 44,76 %. Weltraumplattformen werden bis 2031 voraussichtlich mit einem CAGR von 9,91 % wachsen.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 57,68 % der Marktgröße für taktische Kommunikation, während Dienstleistungen mit einem CAGR von 7,61 % wachsen.

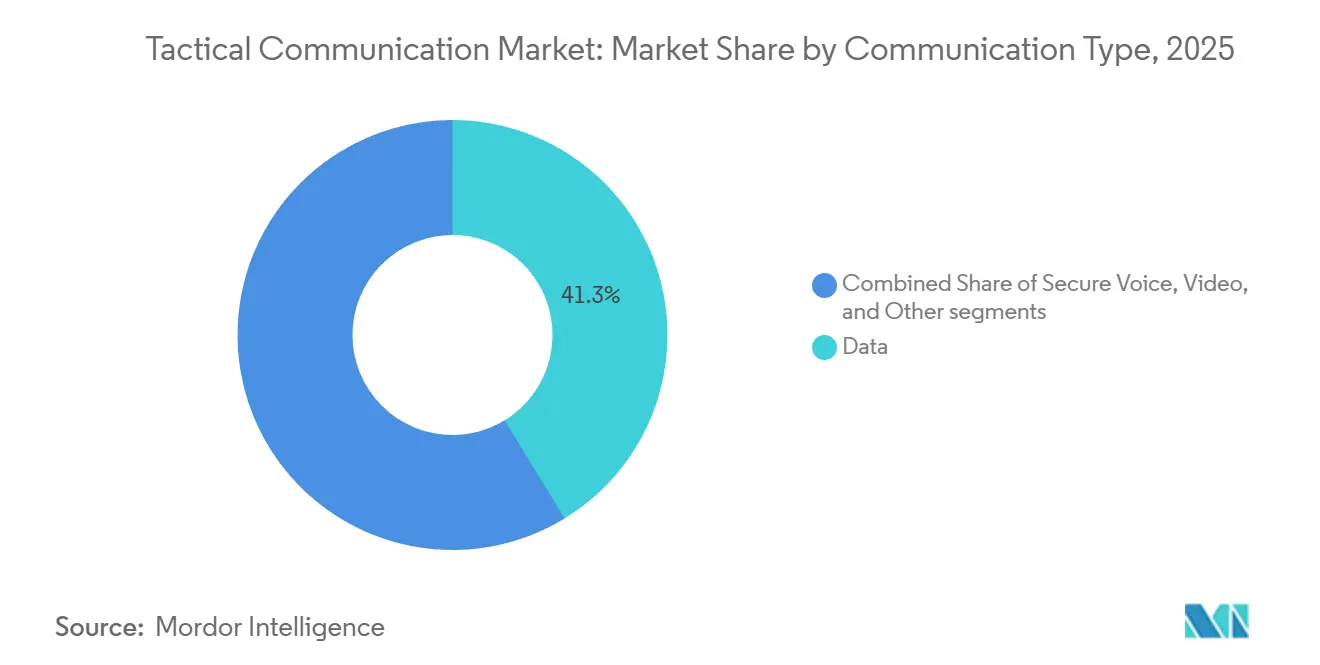

- Nach Kommunikationstyp behielt Daten mit 41,26 % des Marktanteils für taktische Kommunikation im Jahr 2025 die Führungsposition, während Video mit einem CAGR von 8,49 % bis 2031 am schnellsten wachsen dürfte.

- Nach Endnutzer entfielen 2025 79,23 % der Nachfrage auf Streitkräfte, während Behörden für innere Sicherheit mit einem CAGR von 8,54 % wachsen.

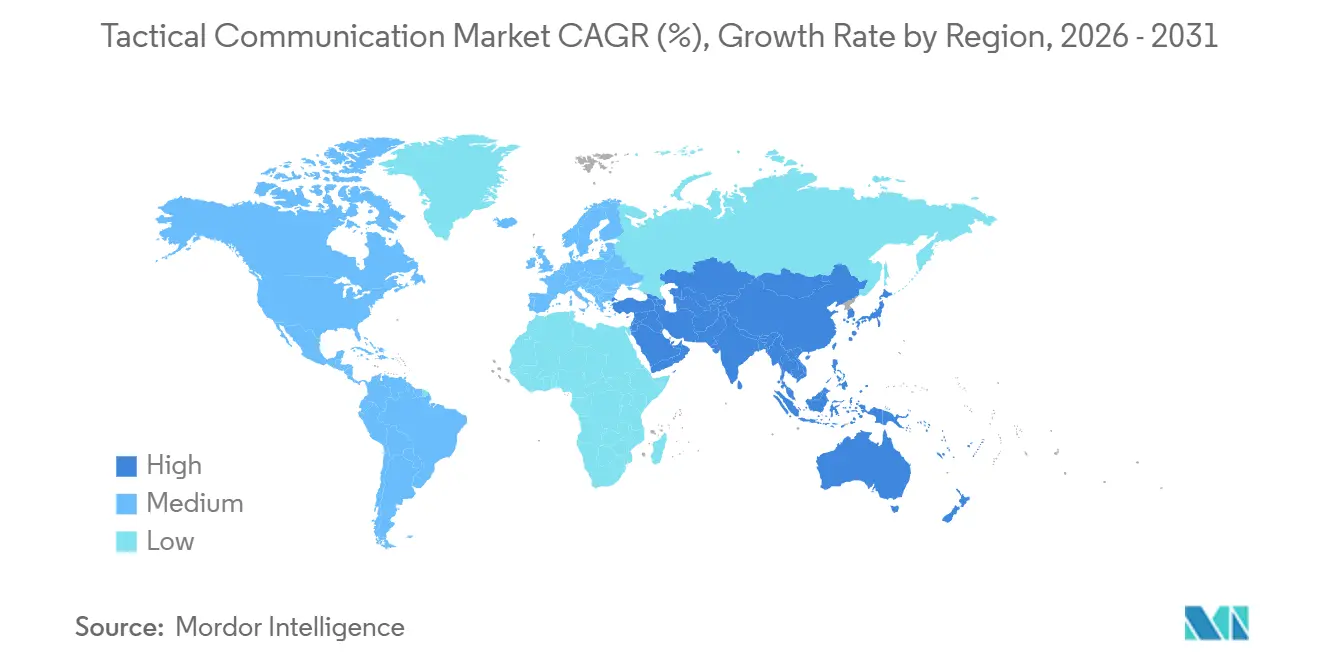

- Nach Geografie hielt Nordamerika 2025 einen Umsatzanteil von 39,45 %, während der Asien-Pazifik-Raum voraussichtlich mit einem CAGR von 7,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für taktische Kommunikation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verteidigungsmodernisierung und netzwerkzentrierte Kriegsführung (NCW) | +1.80% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende globale Verteidigungsausgaben | +1.50% | Vereinigte Staaten, China, Indien, Naher Osten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach sicheren, widerstandsfähigen Hochdurchsatz-Verbindungen | +1.20% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Regionen | Mittelfristig (2–4 Jahre) |

| 5G-NTN und privates LTE ermöglichen breitbandige ISR | +1.00% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte kognitive Funkgeräte für dynamische Spektrumnutzung | +0.90% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Miniaturisierte SWaP-C-Soldaten-Mesh-Geräte zum Tragen | +0.70% | Globale Erstanwender | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verteidigungsmodernisierung und netzwerkzentrierte Kriegsführung

Die netzwerkzentrierte Doktrin stellt Funkgeräte in den Mittelpunkt gemeinsamer Operationen und verwandelt sie in Datenrouter, die Sensordaten, Zielkoordinaten und Logistikaktualisierungen in Echtzeit zusammenführen. Die US-Armee stellte 2025 1,8 Milliarden USD bereit, um KI-fähige softwaredefinierte Funkgeräte einzuführen, die kritischen Datenverkehr priorisieren und die Latenz für Feuerleistungsdaten erheblich reduzieren. Die Initiative Federated Mission Networking der NATO verpflichtet die Mitglieder, bis 2027 standardisierte Wellenformen einzuführen, wodurch die Ablösung veralteter Flotten beschleunigt wird.[1]NATO-Öffentlichkeitsarbeit, "Federated Mission Networking," nato.int Australien bewies, dass vernetzte Soldatenfunkgeräte Drohnenbilder direkt an die Infanterie weiterleiten können, wodurch Entscheidungsschleifen um 40 % verkürzt wurden. Diese Fortschritte steigern die Nachfrage nach Anti-Jamming- und Satelliten-Backup-Kanälen zum Schutz zunehmend wertvoller Datenverbindungen.

Wachsende globale Verteidigungsausgaben

Die weltweiten Militärausgaben erreichten 2025 2,44 Billionen USD, ein nominaler Anstieg von 7,2 % gegenüber 2024, wobei Kommunikation einen größeren Anteil einnimmt, da Kommandeure der Informationsdominanz Priorität einräumen.[2]Stockholmer Internationales Friedensforschungsinstitut, "Weltweite Militärausgaben erreichen 2025 neuen Rekordstand," sipri.org China leitete 12 % seines Budgets von 296 Milliarden USD für 2025 in C4ISR-Upgrades. Indien hat 4,2 Milliarden USD für einheimische taktische Funkgeräte im Rahmen der Initiative Atmanirbhar Bharat bereitgestellt. Saudi-Arabien und die Vereinigten Arabischen Emirate investierten gemeinsam über 8 Milliarden USD, um ihre Netzwerke mit denen der US-amerikanischen und europäischen Streitkräfte zu harmonisieren. Die haushaltspolitischen Unterschiede in Europa lassen jedoch einige Flotten auf Software-Patches angewiesen, um die Lebensdauer analoger Systeme zu verlängern.

Nachfrage nach sicheren, widerstandsfähigen Hochdurchsatz-Verbindungen

Gegnerische Akteure, die fortschrittliche Störsender einsetzen, haben Anti-Jamming- und Wellenformen mit geringer Abfangwahrscheinlichkeit von optionalen zu grundlegenden Anforderungen gemacht. L3Harris lieferte 2025 AN/PRC-163-Funkgeräte, die dynamisch Übertragungsbänder auswählen und die Anfälligkeit gegenüber Schmalband-Jamming um 60 % reduzieren. Hochauflösendes Video von Soldatenkameras verbraucht 8 Mbit/s und übersteigt damit die Kapazität veralteter sprachzentrierter Verbindungen. Militärs testen Millimeterwellen-Funkgeräte, die Gigabit-Geschwindigkeiten für den Datenaustausch innerhalb von Trupps bieten und gleichzeitig Bataillonsverbindungen mit Satelliten- oder 5G-NTN-Backhaul ergänzen.

KI-gesteuerte kognitive Funkgeräte für dynamische Spektrumnutzung

Konstellationen im niedrigen Erdorbit (LEO) übertragen nun ISR-Daten, wenn terrestrische Netzwerke beeinträchtigt sind. SpaceX gewann einen Vertrag über 70 Millionen USD zur Integration von Starlink-Terminals mit taktischen Funkgeräten und erweiterte damit die Bandbreite für vorgeschobene Einheiten. Das US Marine Corps erzielte eine Latenz von unter 20 Millisekunden in einem privaten LTE-Bereichsnetzwerk, das die Telemetrie von Roboterfahrzeugen unterstützt. Ein Cyberangriff im Jahr 2025 auf einen europäischen Satellitenanbieter deckte Lieferkettenrisiken auf und löste Forderungen nach souveränen Konstellationen aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumüberlastung und begrenzte Bandbreitenzuweisung | -0.8% | Städtische Gebiete in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Cyber-Härtung unter Zero-Trust-Mandaten | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen und ITAR verlangsamen multinationale Programme | -0.5% | Weltweit | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsprobleme mit veralteten Analogsystemen | -0.4% | Länder mit veralteten Flotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung und begrenzte Bandbreitenzuweisung

Militärische Funkgeräte konkurrieren nun mit schrumpfenden Spektrumfenstern, da die Internationale Fernmeldeunion Teile des 3,3-3,8-GHz-Bereichs auf ihrer Konferenz 2023 dem kommerziellen 5G zugewiesen hat, wodurch taktische Systeme in bereits überfüllte UHF-Kanäle gedrängt werden. Kommerzielle Netzbetreiber haben daraufhin Tausende von städtischen Basisstationen errichtet, was den Rauschpegel erhöhte und Militärs dazu zwang, ihre Sendeleistung zu reduzieren oder Interferenzen mit zivilen Netzen zu riskieren. Japan formalisierte diesen Ansatz 2025, indem es die abgestrahlte Leistung in Stadtzentren begrenzte, was die effektive Reichweite von Bodenfunkgeräten um 25 % reduzierte und die Hinzufügung von Relaisknoten zur Aufrechterhaltung der Abdeckung erforderlich machte. In den USA verzögerten sich die Beschaffungspläne für Funkgeräte, da Programmbüros auf Entscheidungen der Bundesbehörde für Kommunikation darüber warteten, ob Verteidigungsnutzer den Vorrangzugang zum 3,1-3,45-GHz-Band behalten können, was die Wellenformgestaltung für mindestens zwei Haushaltsjahre erschwerte.[3]Bundesbehörde für Kommunikation, "FCC schlägt Regeln für das 3,1-3,45-GHz-Band vor," fcc.gov Spektrumknappheit treibt auch die Betriebskosten in die Höhe; mehrere Verteidigungsministerien im Nahen Osten zahlen nun mehr als 5 Millionen USD pro Jahr für exklusive Lizenzen, was Mittel von Geräteaufrüstungen abzieht und die Flottenerneuerungszyklen verlangsamt.

Hohe Kosten für Cyber-Härtung unter Zero-Trust-Mandaten

Das Zero-Trust-Rahmenwerk des US-Verteidigungsministeriums (DoD) verlangt, dass jedes taktische Funkgerät Daten im Ruhezustand und bei der Übertragung verschlüsselt, was umfangreiche Software-Überarbeitungen erfordert, die nach der Integration von Post-Quanten-Algorithmen pro Funkgerätefamilie Zertifizierungskosten von 2–5 Millionen USD verursachen.[4]Nationales Institut für Standards und Technologie, "NIST veröffentlicht erste Post-Quanten-Kryptografiestandards," nist.gov Anbieter müssen außerdem unabhängige Penetrationstests und kontinuierliche Schwachstellenüberwachung finanzieren, was die nicht wiederkehrenden Entwicklungskosten erhöht und kleine und mittelgroße Zulieferer überproportional belastet. General Dynamics gab bekannt, dass die Cyber-Härtung 2025 18 % des Entwicklungsbudgets für Funkgeräte verbrauchte, gegenüber 11 % im Jahr 2023, wodurch interne Ressourcen von der Entwicklung neuer Funktionen abgezogen wurden. Die NIS2-Richtlinie Europas verstärkte die Belastung, indem sie Verteidigungsauftragnehmer verpflichtete, jede Softwarekomponente in ihren Lieferketten zu prüfen, was die Markteinführungszeit für neue Modelle um neun Monate verlängerte und Ingenieurtalente in Compliance-Aufgaben statt in Innovation band. Kleinere Unternehmen ohne dedizierte Cybersicherheitsteams verlassen häufig den Markt oder gehen Partnerschaften mit großen Auftragnehmern ein, was den Wettbewerbsdruck verringert und Preissenkungen für Endnutzer verlangsamen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Das Weltraumsegment definiert Resilienz neu

Weltraumplattformen erhöhten die Resilienz, indem sie Daten um gestörte oder zerstörte Knoten herumleiten. Die 126-Satelliten-Tranche-1-Transportschicht der US-Weltraumentwicklungsbehörde (SDA) hielt während simulierter Angriffe eine Linkverfügbarkeit von 98 % aufrecht, ein Meilenstein, der den CAGR des Segments von 9,91 % bis 2031 unterstreicht. Im Gegensatz dazu behalten Landplattformen die größte Zuweisung, da Infanterie, Fahrzeuge und Hauptquartiere hohe Funkgerätevolumen benötigen. Das F-35-Block-4-Upgrade von 2025 veranschaulicht, wie luftgestützte Plattformen multidomäne Netzwerke mit 274-Mbit/s-Datenverbindungen bereichern.

Landsysteme verzeichneten 2025 einen Anteil von 44,76 % am Markt für taktische Kommunikation; Haushaltsverschiebungen hin zu unbemannten Systemen und Präzisionsfeuer dämpfen jedoch das Wachstum. Marine-Programme konzentrieren sich auf Robustheit, wie die Lieferung von M3SR-Funkgeräten durch Rohde & Schwarz mit Beschichtungen belegt, die die mittlere Zeit zwischen Ausfällen auf 15.000 Stunden auf See erhöhen.[5]Rohde & Schwarz, "Liefert M3SR-Taktikfunkgerät an die Deutsche Marine," rohde-schwarz.com Insgesamt stützt die diversifizierte Plattforminvestition den Markt für taktische Kommunikation über die Nachfrage der Landstreitkräfte hinaus.

Nach Komponente: Dienstleistungen wachsen, da Software die Fähigkeit definiert

Hardware dominierte 2025 mit 57,68 % der Marktgröße für taktische Kommunikation, doch die Kommodifizierung von HF-Teilen erodiert die Margen. Die Stückpreise für Galliumnitrid-Verstärker fielen von 450 USD im Jahr 2023 auf 320 USD im Jahr 2025, als asiatische Zulieferer in den Markt eintraten. Dienstleistungen wachsen mit einem CAGR von 7,61 %, da Wellenformen, Verschlüsselung und Cyber-Patches nun die Fähigkeit definieren. Die US-Armee gibt pro Brigade jährlich rund 12 Millionen USD für Software des integrierten taktischen Netzwerks aus, mehr als die über die Nutzungsdauer amortisierten Hardwarekosten.

Software-Wartung verlagert sich von Depot-Reparaturen zu Over-the-Air-Updates. Elbit Systems startete 2025 ein Cloud-Portal, das E-LynX-Funkgeräte in 14 Ländern ferndiagnostiziert und -patcht, wodurch die Instandhaltungskosten gesenkt werden und Kunden an langfristige Verträge gebunden werden. Integrationsdienstleistungen bleiben lukrativ, da Militärs kommerzielle Funkgeräte für klassifizierte Netzwerke anpassen, wie die Integrationsarbeit von BAE Systems im Wert von 85 Millionen USD für den Bowman-Nachfolger des Vereinigten Königreichs zeigt.

Nach Kommunikationstyp: Daten überholen Sprache

Datenkommunikation erfasste 2025 41,26 % des Marktanteils für taktische Kommunikation, da Kommandeure Text-, Bild- und Sensortelemetrie forderten, die Echtzeit-Entscheidungsfindung unterstützen. Hochdurchsatz-SDRs übertragen nun Lagebilder zu und von abgesessenen Soldaten, gepanzerten Fahrzeugen und Gefechtsständen und ersetzen veraltete sprachzentrierte Arbeitsabläufe, die mit Bandbreitenbeschränkungen zu kämpfen hatten. Der Wandel wird durch multidomäne Operationen verstärkt, die auf Blue-Force-Tracking-Pakete und Logistikaktualisierungen angewiesen sind, um das Tempo in umkämpften Umgebungen aufrechtzuerhalten. Das Wachstum im Datenteilsegment wird durch Spektrumüberlastung und Cybersicherheitsmandate gedämpft; kontinuierliche Wellenform- und Komprimierungsinnovationen sichern jedoch seine Führungsposition während des gesamten Prognosezeitraums.

Video wird voraussichtlich das am schnellsten wachsende Teilsegment sein und von 2026 bis 2031 mit einem CAGR von 8,49 % wachsen, da helmkameras, Feeds von unbemannten Luftfahrzeugen (UAV) und Roboterplattformen hochauflösende Bilder in taktische Clouds streamen. Backhaul im niedrigen Erdorbit und private LTE-Bereiche liefern nun die für Live-Video erforderlichen Gigabit-Geschwindigkeiten, während KI-gesteuerte Codecs den Bandbreitenbedarf reduzieren. Die Einführung beschleunigt sich weiter, da Nachbesprechungen und medizinische Fernunterstützung auf Echtzeit-Visuals statt auf Textbeschreibungen angewiesen sind. Der Anstieg des Videodatenverkehrs erhöht jedoch die Nutzung elektronischer Signaturen, was parallele Investitionen in Wellenformen mit geringer Abfangwahrscheinlichkeit und Edge-Verarbeitung zur Minderung des Erkennungsrisikos erfordert.

Nach Endnutzer: Beschleunigung im Bereich Innere Sicherheit

Streitkräfte hielten 2025 79,23 % des Umsatzes, doch Behörden für innere Sicherheit wachsen mit einem CAGR von 8,54 %, da Einsätze verschlüsselte, interoperable Kommunikation erfordern. Der US-amerikanische Zoll- und Grenzschutz (CBP) setzte 2025 2.400 AN/PRC-163-Funkgeräte ein und verkürzte die Reaktionszeiten bei Grenzvorfällen um 14 Minuten. Frontex stellte 340 Millionen EUR (396,92 Millionen USD) bereit, um Grenzschützer mit militärkompatiblen Funkgeräten auszustatten und gemeinsame Anti-Schmuggel-Operationen zu ermöglichen.

Funkgeräte für die innere Sicherheit kosten im Durchschnitt 4.200 USD, weniger als die Hälfte der Kosten ihrer militärischen Gegenstücke, was die geringere Wellenform- und Verschlüsselungskomplexität widerspiegelt. Motorola brachte ein Dual-Use-Funkgerät auf den Markt, das sowohl für öffentliche Sicherheit als auch für Armeenetzwerke zertifiziert ist und die Nachfrage nach Geräten bedient, die Verteidigungs- und Zivilstandards überbrücken.

Geografische Analyse

Nordamerika behielt 2025 einen Marktanteil von 39,45 %, da das US-Verteidigungsministerium von der Beschaffung zur Instandhaltung überging und sich auf Software-Upgrades statt auf neue Hardware konzentrierte. Das integrierte taktische Netzwerk vergab zwischen 2023 und 2025 3,2 Milliarden USD und verlagert sich nun auf iterative Software-Releases. Kanada budgetierte 1,8 Milliarden CAD (1,29 Milliarden USD) für interoperabilitätsorientierte Funkgeräte, die auf NORAD-Missionen ausgerichtet sind. Mexiko steigerte seine Beschaffung taktischer Funkgeräte um 60 %, um Operationen zur Drogenbekämpfung zu stärken.

Der Asien-Pazifik-Raum wächst mit einem CAGR von 7,15 %. Indiens DRDO hat einheimische SDR-Taktikeinheiten in 12 Bataillone eingeführt und damit seine Importabhängigkeit reduziert. Australiens Projekt Land 2072 Phase 2B im Wert von 1 Milliarde USD integriert E-LynX-Funkgeräte mit seinem Gefechtsmanagementsystem für Koalitionsinteroperabilität.

Europa konzentriert sich auf NATO-konforme Modernisierung. Das Vereinigte Königreich vergab einen Vertrag an BAE Systems für das Morpheus-Programm. Frankreich hat Thales-Contact-Funkgeräte im Rahmen eines Abkommens ausgewählt, das bis 2030 liefern wird. Südamerika betont Grenzsicherheit; Brasilien beschaffte 3.200 HF-Funkgeräte für Amazonas-Patrouillen. Der Nahe Osten investiert in Koalitionskompatibilität; Saudi-Arabien bestellte Funkgeräte und Infrastruktur im Wert von 420 Millionen USD, während die Vereinigten Arabischen Emirate E-LynX-Geräte in gemeinsamen Kommandos einsetzte. Afrika bleibt ein aufstrebender Markt; Südafrika kaufte 1.800 Funkgeräte für seine Friedensmissionen.

Wettbewerbslandschaft

Der Markt für taktische Kommunikation ist mäßig konzentriert, wobei die fünf größten Anbieter L3Harris Technologies, Inc., RTX Corporation, General Dynamics Corporation, BAE Systems plc und Northrop Grumman Corporation einen erheblichen Anteil des Umsatzes von 2025 auf sich vereinen. Etablierte Anbieter nutzen ihre installierten Basen und langjährigen Beziehungen, die Wechselkosten verursachen, wie die fortgesetzte Produktion des AN/PRC-117G sechzehn Jahre nach seiner Einführung belegt. Kleinere Spezialisten stören den Markt durch modulare Wellenformen und kognitive Algorithmen. Im Februar 2022 sicherte sich Silvus Technologies Aufträge vom US-Sonderoperationskommando (USSOCOM) für StreamCaster-Funkgeräte, die 100 Mbit/s bei Reichweiten von 10 km liefern können. Außerdem integrierte die Innovationseinheit für Verteidigung (DIU) des US-Verteidigungsministeriums im Dezember 2025 das mobile Ad-hoc-Netzwerk (MANET)-Funkgerät StreamCaster 4400 Enhanced (SC4400E) in ihr Blue-UAS-Framework. Dieses Framework ist ein strenges Test- und Zertifizierungsprogramm, das Technologien für den Einsatz in unbemannten Luftfahrzeugsystemen (UAS) des US-Militärs freigibt.

Die 5G-zu-Next-G-Prototypen der Innovationseinheit für Verteidigung zielen darauf ab, die Stückkosten für Funkgeräte durch den Einsatz kommerzieller Modems bis 2026 um 40 % zu senken, wobei Versuche für 2026 geplant sind. Die Patentaktivität im Bereich kognitiver Funk stieg 2025 um 32 %; Verteidigungsauftragnehmer hinken jedoch bei der Lizenzierung kommerzieller Innovationen hinterher, was Kooperationsmöglichkeiten mit Unternehmen wie Qualcomm, Ericsson und Huawei schafft. Aufkommende IEEE-Protokolle für heterogene taktische Netzwerke könnten die Anbieterbindung nach 2030 abschwächen.

Strategische Schritte unterstreichen die Portfolioerweiterung. L3Harris sicherte sich im Januar 2025 einen Vertrag der US-Armee über 485 Millionen USD für AN/PRC-163-Funkgeräte. Thales und Leonardo gründeten im März 2025 ein Gemeinschaftsunternehmen, das 220 Millionen EUR (256,83 Millionen USD) in eine NATO-konforme SDR-Plattform investiert. BAE Systems erwarb im Mai 2025 die taktische Abteilung von Bohemia Interactive Simulations für 95 Millionen USD, um Funkgeräte mit virtuellen Trainingsumgebungen zu koppeln. Elbit brachte im Juli 2025 ein post-quanten-verschlüsseltes E-LynX-5000 auf den Markt und gewann einen NATO-Auftrag über 120 Millionen USD. Northrop Grumman demonstrierte im September 2025 bei Valiant Shield ein 10-Mbit/s-Broadcast-Satellitenterminal und sicherte sich einen Produktionsauftrag über 310 Millionen USD. General Dynamics erhielt im November 2025 275 Millionen USD zur Integration von Funkgeräten in die verteilten Operationen des Marine Corps. Lockheed Martin und RTX investierten 180 Millionen USD in ein multidomänes Gateway für Project Convergence 2026.

Marktführer in der Branche für taktische Kommunikation

General Dynamics Corporation

RTX Corporation

BAE Systems plc

L3Harris Technologies, Inc.

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das Vereinigte Königreich plante die Einleitung eines Achtjahresprogramms zur Beschaffung militärischer taktischer Kommunikation. Dieses Programm soll Verteidigungs- und Sicherheitsnutzer von Juni 2026 bis Juni 2034 unterstützen.

- September 2025: Das britische Verteidigungsministerium kündigte einen fünfjährigen Logistikunterstützungsvertrag für taktische Kommunikation im Wert von bis zu 550 Millionen GBP (740,91 Millionen USD) an. Der Vertrag läuft von Februar 2028 bis Februar 2033 und umfasst Ersatzteile, Reparaturen, Bestandsmanagement und Unterstützung für Gefechtsfeldkommunikation im Rahmen des TacCIS-Programms.

- April 2025: L3Harris sicherte sich vom niederländischen Verteidigungsministerium bis zu 1,10 Milliarden USD für Falcon-IV-Funkgeräte im Rahmen von FOXTROT.

- Januar 2025: L3Harris erhielt fast 300 Millionen USD für die Produktion von Manpack- und Führungsfunkgeräten der Armee im Rahmen von HMS.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für taktische Kommunikation als die jährlichen Gesamtausgaben in konstanten USD für sichere Sprach-, Daten- und Videogeräte sowie zugehörige Software und langfristige Serviceverträge, die Echtzeit-Führung, Kontrolle und Lagebilderfassung über Land-, Luft-, Marine- und Weltraumplattformen ermöglichen, die von Streitkräften und Behörden für innere Sicherheit betrieben werden. Zu den abgedeckten Systemen gehören Soldaten- und Manpack-Funkgeräte, Fahrzeugsprechanlagen, SATCOM-Terminals, Datenlinkknoten, Verschlüsselungsmodule und Netzwerkmanagementsoftware.

Ausschluss aus dem Umfang: Kommerzielle Push-to-Talk-Geräte und öffentliche Sicherheitsfunknetze sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Plattform

- Land

- Luftgestützt

- Marine

- Weltraum

- Nach Komponente

- Hardware

- Sender-Empfänger/Sender

- Empfänger

- Antennen

- Verschlüsselungsgeräte

- Headsets und Mikrofone

- Sonstige Hardware

- Software

- Wellenformsoftware

- Verschlüsselungssoftware

- Netzwerkmanagementsoftware

- Dienstleistungen

- Integration

- Wartung und Support

- Schulung

- Hardware

- Nach Kommunikationstyp

- Sichere Sprache

- Daten

- Video

- Sonstiges

- Nach Endnutzer

- Streitkräfte

- Innere Sicherheit

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsbeamte der Verteidigung, Programmmanager bei OEMs für taktische Funkgeräte, Ausbilder von Signalkorps an vorderster Front und SATCOM-Integratoren in Nordamerika, Europa, dem Indo-Pazifik und dem Nahen Osten. Diese Gespräche validierten die Einführungsraten für softwaredefinierte Funkgeräte, realistische Vorlaufzeiten für Link-16-Upgrades und typische Instandhaltungsbudgets und füllten Lücken, die öffentliche Daten hinterlassen hatten.

Sekundärforschung

Wir haben zunächst maßgebliche, offene Datensätze durchsucht, wie SIPRI-Tabellen zu Militärausgaben, NATO-Standardisierungsdokumente, UN-COMTRADE-Versandcodes 8525/8526 und Beschaffungsbekanntmachungen aus dem US-amerikanischen FPDS sowie Jahrbücher von Branchenverbänden der Global Satellite Operators Association für Gerätepreisreferenzen. Diese Sekundärforschungsphase ermöglichte es uns, die installierte Basis von Funkgeräten, durchschnittliche Erneuerungsintervalle und Stück-ASPs nach Regionen zu benchmarken.

Kostenpflichtige Repositorien wurden sparsam eingesetzt, darunter Dow Jones Factiva für Vertragsankündigungen und D&B Hoovers für Aufschlüsselungen der Anbieterfinanzen, was unseren Analysten bei Mordor ermöglichte, veröffentlichte Auftragswerte mit Produktlinienerlösen zu verknüpfen. Diese Quellen veranschaulichen nur unsere Eingaben; viele weitere Veröffentlichungen flossen in Querprüfungen und Klarstellungen ein.

Marktgrößenbestimmung und Prognose

Wir wenden einen Top-down-Ansatz an, der nationale Ausgaben für Verteidigungskommunikation mithilfe historischer Budgetanteile, Truppenstärken und Flottenanzahlen auf jede Plattform und jeden Technologiebereich aufteilt. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Anbietererlösen und stichprobenartige ASP-×-Volumen-Prüfungen vor abschließenden Anpassungen bestätigt. Zu den Schlüsselvariablen im Modell gehören die Anzahl aktiver Soldaten, mehrjährige Modernisierungszuweisungen, der durchschnittliche Funkgerätelebenszyklus (8–12 Jahre), SATCOM-Bandbreitenstundenpreise und regionale Inflationsdifferenziale. Eine multivariate Regressionsvorhersage, verankert auf dem Wachstum der Verteidigungsausgaben, dem Timing der Beschaffungszyklen und geostrategischen Risikoindizes, projiziert Werte bis 2030. Wo Bottom-up-Schätzungen an Tiefe mangeln (z. B. bei klassifizierten Satellitenterminals), interpolieren wir mithilfe von Kostengewichtsproxys aus benachbarten Programmen, die während der Interviews identifiziert wurden.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben durchlaufen drei interne Überprüfungen: Varianzanalyse gegenüber historischen Vertragsabschlüssen, Anomalie-Flags gegenüber Einheitenimportstatistiken und ein Peer-Audit. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse, wie neue Ankündigungen zur Streitkräftestruktur, lösen Zwischenaktualisierungen vor der Kundenlieferung aus.

Warum Mordors Ausgangsbasis für taktische Kommunikation das Vertrauen der Endnutzer verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab; Umfang, Basisjahre und die Behandlung mehrjähriger Serviceverträge stimmen selten überein.

Wesentliche Ursachen für Abweichungen bei der Größenbestimmung des Marktes für taktische Kommunikation umfassen, ob Software-Wartung aktiviert wird, ob Funkgeräte für innere Sicherheit mit Verteidigungsgesamtwerten vermischt werden, Währungsumrechnungsdaten und der Rhythmus, in dem aktualisierte Budgets eingearbeitet werden – Bereiche, in denen Mordors Seite explizit seine Einschlüsse und den jährlichen Aktualisierungsrhythmus detailliert.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Wesentlicher Ursache der Abweichung |

|---|---|---|

| 21,60 Mrd. USD (2025) | ||

| 22,30 Mrd. USD (2025) | Globale Unternehmensberatung A | Schließt langfristige Serviceverträge aus, bezieht jedoch kommerzielle Funkgeräte für öffentliche Sicherheit in die Hardware-Gesamtwerte ein |

| 20,79 Mrd. USD (2024) | Branchenverband B | Erfasst nur Hardware; leitet den Wert aus Anbieterlieferungen ab, ohne Lagerbestandsüberhänge zu bereinigen |

| 12,50 Mrd. USD (2022) | Fachzeitschrift C | Älteres Basisjahr und lässt SATCOM-Terminals sowie Software-Upgrades außer Acht |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierte Umfangsabstimmung, die Zwei-Wege-Validierung und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger mit Zuversicht replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für taktische Kommunikation bis 2031 erreichen?

Der Markt für taktische Kommunikation wird bis 2031 voraussichtlich 31,86 Milliarden USD bei einem CAGR von 6,69 % erreichen.

Welche Plattformkategorie wächst bis 2031 am schnellsten?

Weltraumplattformen führen das Wachstum mit einem CAGR von 9,91 % an, da Militärs proliferierte Konstellationen im niedrigen Erdorbit für resiliente Konnektivität einsetzen.

Warum übertreffen Dienstleistungen Hardware beim Wachstum?

Kontinuierliche Wellenform-, Cybersicherheits- und Software-Updates treiben einen CAGR von 7,61 % für Dienstleistungen an und spiegeln den Wandel hin zu softwaredefinierten Fähigkeiten wider.

Wie beeinflussen Behörden für innere Sicherheit die Nachfrage?

Die Einführung im Bereich innere Sicherheit wächst mit einem CAGR von 8,54 %, da Behörden verschlüsselte Funkgeräte benötigen, die mit Streitkräften für Grenz- und Infrastruktursicherheit interoperabel sind.

Welche Regionen bieten die stärksten Wachstumsaussichten?

Der Asien-Pazifik-Raum weist mit einem CAGR von 7,15 % den höchsten regionalen CAGR auf, bedingt durch einheimische Produktionsinitiativen in Indien, Japan und Australien.

Welcher technologische Trend lindert am stärksten die Spektrumüberlastung?

KI-gesteuerte kognitive Funkgeräte, die autonom Frequenzen wechseln, erhöhen die Spektraleffizienz in überlasteten Umgebungen um bis zu 40 %.

Seite zuletzt aktualisiert am: