Größe und Marktanteil des Marktes für Hauptkampfpanzer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.96 Milliarden US-Dollar |

| Marktgröße (2031) | 7.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hauptkampfpanzer durch Mordor Intelligence

Die Marktgröße für Hauptkampfpanzer (MBT) wird im Jahr 2026 auf 6,96 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,77 Milliarden USD, mit Projektionen für 2031 von 7,97 Milliarden USD, was einem Wachstum von 2,75 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses gemessene Wachstum spiegelt die starke Abhängigkeit des Marktes für Hauptkampfpanzer von langfristigen staatlichen Beschaffungszyklen wider, verstärkt durch gestiegene Verteidigungsausgaben in Europa und dem Indo-Pazifik sowie den verstärkten Schwerpunkt auf hybrid-elektrischem Antrieb zur Reduzierung des Kraftstoffbedarfs an vorderster Front. Intensivierte geopolitische Risiken infolge des Ukraine-Konflikts haben Beschaffungszeitpläne beschleunigt, während steigende Stückkosten, drohnengestützte Panzerabwehrbedrohungen und ESG-bedingte Finanzierungshürden die gesamte Expansionskurve dämpfen. Hersteller priorisieren skalierbare Produktionslinien, modulare digitale Architekturen und die Integration aktiver Schutzsysteme, während exportorientierte Nationen zunehmend Kreditfazilitäten nutzen, um Geschäfte in aufstrebenden Regionen zu sichern. Konsolidierung unter den führenden Auftragnehmern und wachsende öffentlich-private Partnerschaften stärken die industrielle Widerstandsfähigkeit und positionieren den Markt für Hauptkampfpanzer so, dass er konjunkturellen Haushaltsbelastungen ohne schwerwiegende Kapazitätseinbrüche standhalten kann.

Wichtigste Erkenntnisse des Berichts

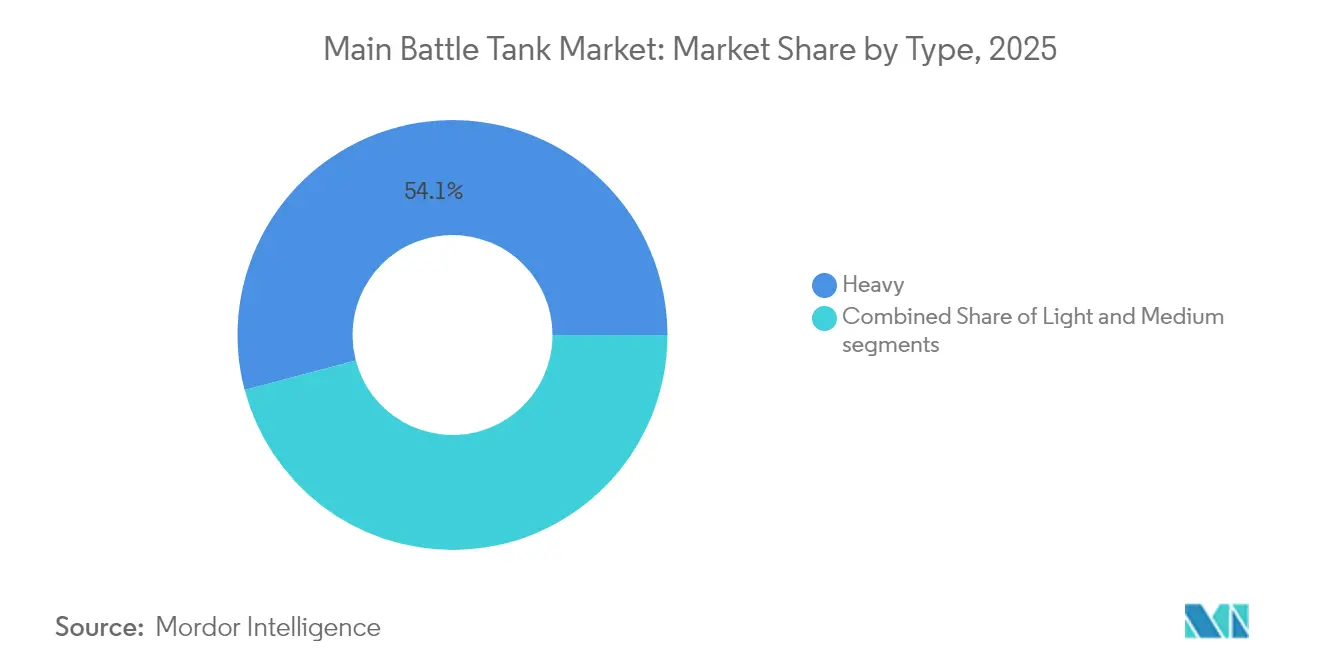

- Nach Typ hielten schwere Plattformen im Jahr 2025 einen Marktanteil von 54,12 % am Markt für Hauptkampfpanzer, während leichte Panzer bis 2031 voraussichtlich mit einer CAGR von 3,11 % zulegen werden.

- Nach Antrieb entfielen im Jahr 2025 93,22 % der Marktgröße für Hauptkampfpanzer auf konventionelle Dieselmotoren, doch hybrid-elektrische Systeme sollen im Zeitraum 2026–2031 mit einer CAGR von 6,18 % expandieren.

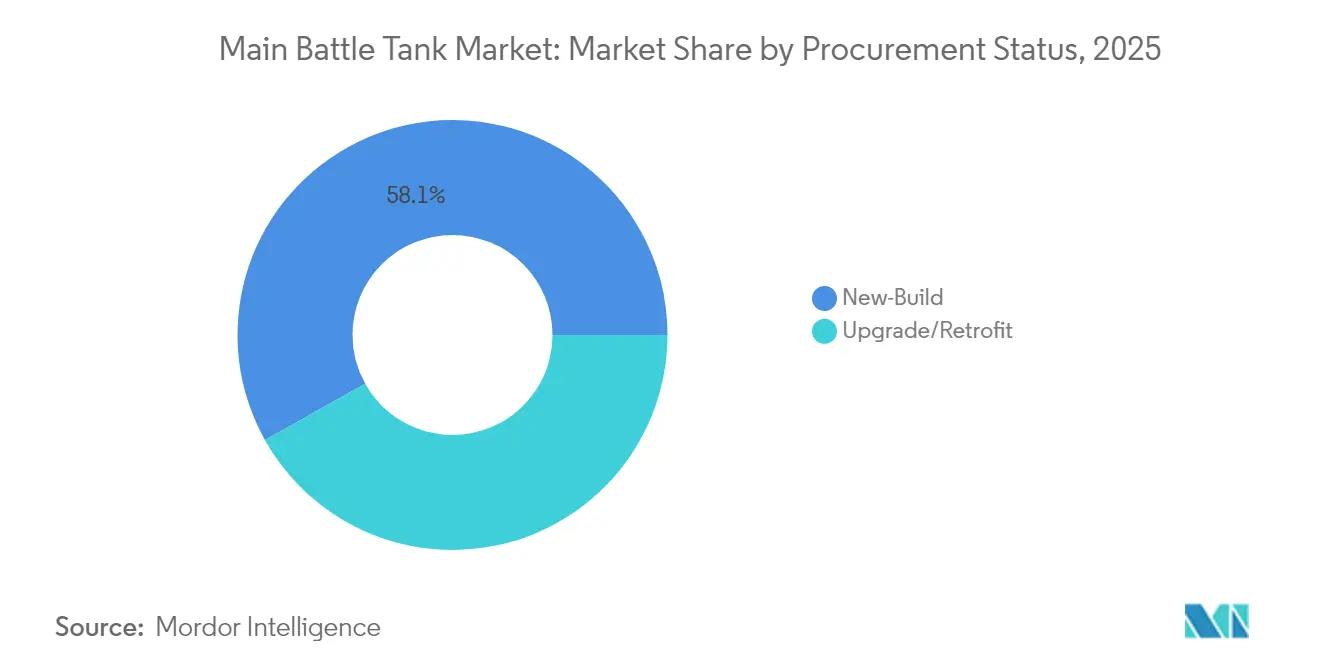

- Nach Beschaffungsstatus entfielen im Jahr 2025 58,12 % des Umsatzes auf Neubauprogramme; Aufrüstungs- und Nachrüstungsinitiativen zeigen einen CAGR-Ausblick von 3,31 % bis 2031.

- Nach Komponente führten Rumpf- und Panzermodule die Ausgaben mit 31,89 % im Jahr 2025 an, während Feuerleit- und Vetronik-Systeme die schnellste CAGR von 3,14 % bis 2031 verzeichnen sollen.

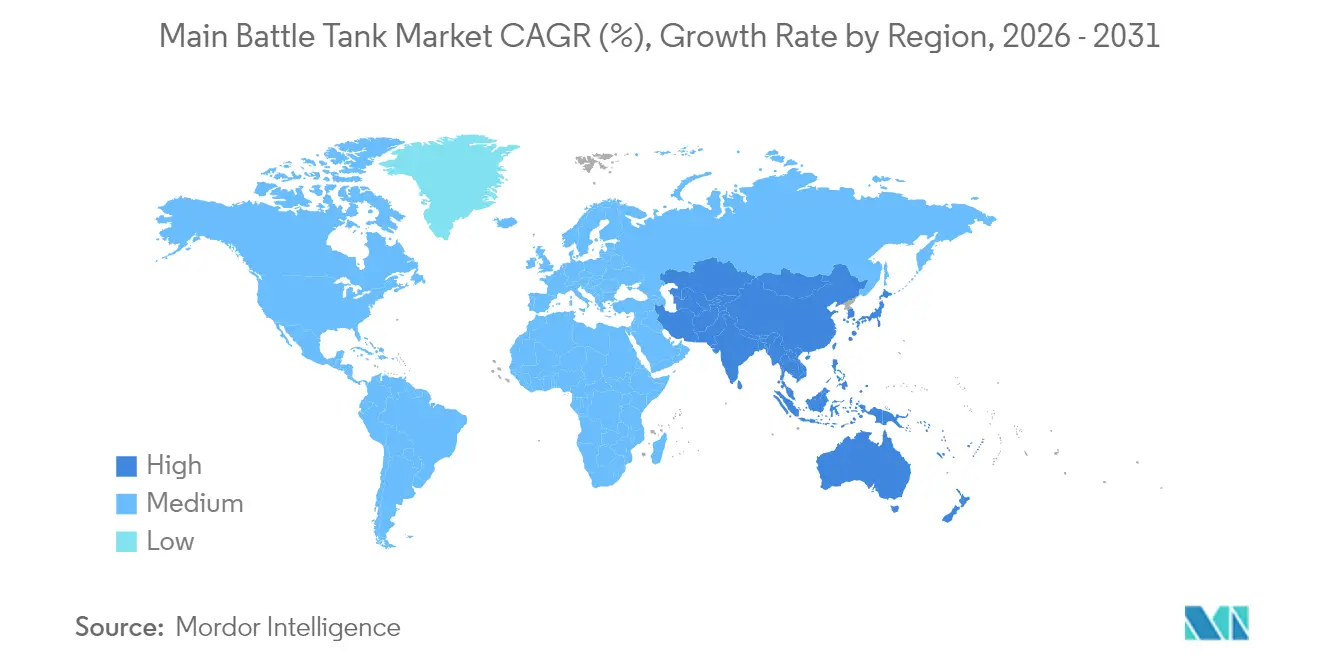

- Nach Geografie erwirtschaftete Europa im Jahr 2025 30,98 % des Umsatzes, während Asien-Pazifik mit einer CAGR von 3,41 % über 2026–2031 das schnellste Wachstum aufweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hauptkampfpanzer

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Eskalation geopolitischer Spannungen treibt neue Beschaffungen von Hauptkampfpanzern an | +0.8% | Global, konzentriert auf NATO- und Indo-Pazifik-Verbündete | Kurzfristig (≤ 2 Jahre) |

| Ersatzbedarf für alternde Panzerflotten aus dem Kalten Krieg | +0.6% | Europa, Osteuropa, ausgewählte Länder im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an aktiven Schutzsystem (APS)-kompatiblen Plattformen | +0.5% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Einführung hybrid-elektrischen Antriebs zur Reduzierung der logistischen Belastung | +0.4% | Nordamerika, ausgewählte europäische Programme | Langfristig (≥ 4 Jahre) |

| Integration von digitalem Zwilling und vorausschauenden Wartungstechnologien zur Senkung der Lebenszykluskosten | +0.3% | Global, fortgeschrittene Streitkräfte | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Exportkreditfazilitäten zur Unterstützung internationaler Hauptkampfpanzer-Verkäufe | +0.2% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende geopolitische Spannungen treiben dringende Beschaffungsmaßnahmen voran

Russlands Invasion der Ukraine im Jahr 2022 verkürzte die NATO-Beschaffungszeitpläne für Panzer um 18 bis 24 Monate, was Polen dazu veranlasste, eine K2-Bestellung im Wert von 6,5 Milliarden USD abzuschließen, und Deutschland innerhalb eines einzigen Haushaltszyklus die Genehmigung von 105 Leopard 2A8-Einheiten erteilte. Der Markt für Hauptkampfpanzer sieht sich nun mit Rückständen von mehr als 36 Monaten konfrontiert, eine erhebliche Abweichung von den Vor-Krisen-Normen von 24 Monaten. Die Genehmigung des US-Kongresses von 2 Milliarden USD für die Modernisierung der Abrams-Produktionslinie sichert Kapazitätsreserven, doch die Lieferketten für Panzerstahl, Wärmebildgeräte und Antriebspaket-Gussteile bleiben fragil.[1]„US-Regierung soll 2 Milliarden USD für die Modernisierung der Abrams-Panzer-Produktionsanlage bereitstellen,” Defence Industry Europe, defence-industry.eu Steigende Liefervorlaufzeiten zwingen Käufer, mehrjährige Blockbestellungen aufzugeben, die Preise festschreiben, aber die Flexibilität für spätere Technologieeinfügungen einschränken. Hersteller reagieren mit der Doppelbeschaffung von Subsystemen und der Vorfinanzierung von Langzeitbestellungen, um Vertragsstrafen zu vermeiden, was den Trend des Marktes für Hauptkampfpanzer hin zur industriellen Konsolidierung und vertikal integrierten Risikoverteilung verstärkt.

Ersatz der Flotten aus dem Kalten Krieg beschleunigt Modernisierungszyklen

Die NATO-Bestände umfassen noch rund 8.000 veraltete Hauptkampfpanzer, die vor 2030 ersetzt oder grundlegend überholt werden müssen. Programme in Bulgarien, der Tschechischen Republik und Rumänien verdeutlichen das Ausmaß: Stückweise Aufrüstungen kosten 40–60 % eines Neubaus, verlängern die Nutzungsdauer jedoch nur um 15–20 Jahre. Diese Abwägung veranlasst wohlhabendere Staaten dazu, neue Plattformen zu erwerben, die aktive Schutzsysteme, eine offene Vetronik-Architektur und Hybridantriebe von Beginn an integrieren. Verbündete mittlerer Stufe, die keine Mittel für die Entwicklung von Grund auf aufbringen können, verfolgen inkrementelle Modernisierungen und erhalten damit einen parallelen Nachfragestrom für Nachrüstsätze. Der zweigleisige Ansatz vergrößert den Markt für Hauptkampfpanzer, indem er hochwertige Neubauprojekte mit Aufrüstungsarbeiten mit geringerer Marge verbindet, die OEM-Produktionsraten stabilisiert und Fähigkeitslücken bei den Regierungen verhindert.

Integration aktiver Schutzsysteme verändert Plattformanforderungen

Kampfdaten aus Gaza und der Ukraine haben Trophy, Iron Fist und nationale aktive Schutzsysteme in die Basisanforderungen für westliche Programme überführt. Der US-amerikanische M1E3 Abrams integriert Verdrahtungsstränge für aktive Schutzsysteme und Hilfsstromzuweisung bereits in der Konzeptionsphase, wodurch Nachrüst-Gewichtsstrafen von 1,5–2 Tonnen und 2–3 Millionen USD pro Panzer vermieden werden. Israelische Erfahrungen bestätigen die Wirksamkeit aktiver Schutzsysteme, doch Gewichts- und Leistungszuwächse zwingen Ingenieure, leichtere Verbundpanzerung einzusetzen, um unter Europas 72-Tonnen-Brückenklasse zu bleiben. Lieferanten von Radarpaneelen, Abfangraketen mit Hartkill-Funktion und Hochleistungs-Leistungswandlern verfügen nun über mehrjährige Planungssicherheit, während Wartungsplaner mit einem höheren Schulungs- und Diagnoseaufwand konfrontiert sind. Die Verbreitung aktiver Schutzsysteme stärkt den Markt für Hauptkampfpanzer, indem sie die Nachfrage nach neuen, auf diese Schutzsysteme optimierten Rümpfen verstärkt.

Einführung hybrid-elektrischen Antriebs behebt logistische Schwachstellen

Kraftstoffkonvois machten 40–50 % der Koalitionslogistik bei jüngsten US-Operationen aus und setzten Panzerformationen improvisierten Sprengstoffbedrohungen aus. Hybrid-elektrischer Antrieb im M1E3 verspricht 20–30 % Kraftstoffeinsparungen und geräuschlose Mobilität für Hinterhaltszenarien, wenn auch zu einem Aufpreis von 1–2 Millionen USD gegenüber Diesel-Varianten. Chinas Typ 99A-Prototyp und Südkoreas K-Antriebsforschung unterstreichen die globale Konvergenz hin zu ähnlichen Lösungen. Allerdings erfordern Hybridsysteme Lithium-Ionen (Li-Ionen)-Sicherheitsprotokolle, Abschirmung gegen elektromagnetische Störungen und Hochspannungstechniker-Schulungen, an denen es den Streitkräften in der Breite mangelt. Frühe Anwender werden die Einführung auf Aufklärungs- oder Schnellreaktionseinheiten beschränken und schrittweise Wartungsexpertise aufbauen, bevor eine flottenweite Einführung erfolgt, was einen langfristigen Umsatzstrom im Markt für Hauptkampfpanzer aufrechterhält.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Beschaffungs- und Betriebskosten im Vergleich zu anderen Verteidigungsprioritäten | -0.7% | Global, haushaltsbeschränkte Nationen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwundbarkeit gegenüber drohnengestützten Oben-Angriff- und Loitering-Munition-Bedrohungen | -0.5% | Global, beschleunigt durch Lehren aus der Ukraine | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturbeschränkungen aufgrund von Brückenlast- und Mobilitätsbeschränkungen in Schwellenregionen | -0.3% | Schwellenregionen | Mittelfristig (2–4 Jahre) |

| ESG- und klimabezogene Richtlinien, die den Zugang zu Verteidigungskapital einschränken | -0.2% | Europa, ausgewählte entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Betriebskosten im Vergleich zu anderen Verteidigungsprioritäten

Stückpreise für westliche Hauptkampfpanzer übersteigen routinemäßig 12 Millionen USD, während der Lebenszeit-Support diesen Betrag über 30 Jahre hinweg vervierfachen kann. Im Vergleich zu günstigeren präzisionsgelenkten Artilleriesystemen oder unbemannten Systemen zögern viele Finanzbehörden, knappe Mittel für Panzer bereitzustellen. Kraftstoff, Kettenabnutzung und Depotinstandhaltung belasten die Haushalte zusätzlich; beispielsweise verursacht die US-Armee jährlich Kraftstoffkosten von 115.000 USD pro M1 zu Preisen von 2025. Solche wirtschaftlichen Rahmenbedingungen begrenzen die Bestellmengen, hemmen Skalierungseffekte und perpetuieren die Kosteninflation, was die Expansion des Marktes für Hauptkampfpanzer einschränkt.

Zunehmende Verwundbarkeit gegenüber drohnengestützten Oben-Angriff- und Loitering-Munition-Bedrohungen

FPV-Drohnen mit Kosten von 1.000 USD zerstörten in der Ukraine mehrere russische Hauptkampfpanzer und erzielten damit ein Kosten-Austauschverhältnis von mehr als 1:10.000. Loitering-Munition mit hohem Anflugwinkel umgeht die Frontalpanzerung, was Besatzungen zwingt, Käfigschutzvorrichtungen nachzurüsten, die die Turmrotation beeinträchtigen und das Gewicht erhöhen. Nationen erkunden nun mastmontierte Störsender und Mini-Punktverteidigungsabfänger, doch diese Gegenmaßnahmen sind noch nicht ausgereift. Die wahrgenommene verminderte Überlebensfähigkeit stellt seit langem etablierte Doktrinen in Frage, die auf schwer gepanzerten Durchbrüchen basieren, und veranlasst einige Streitkräfte, Mittel auf dezentrale Feuerkraft und mobile Kurzstrecken-Flugabwehr statt auf große Hauptkampfpanzer-Flotten umzuleiten, was das Wachstum des Marktes für Hauptkampfpanzer einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Schwere Plattformen stärken Hochintensitätsfähigkeiten

Schwere Hauptkampfpanzer entfielen 2025 auf 54,12 % des Umsatzes, was die fest verankerten Präferenzen für maximalen Schutz, 120/125-mm-Hauptwaffen und mehrschichtige aktive Schutzsysteme widerspiegelt. Diese Panzer bilden das Rückgrat der NATO-Abschreckungsformationen und dominieren die hochwertigen Exportaufträge nach Osteuropa und in den Golfraum. Obwohl kleiner im Umsatz, verzeichnen leichte Hauptkampfpanzer die schnellste CAGR von 3,11 % aufgrund expeditionärer Anforderungen, städtischer Manövrierfähigkeit und geringerer Infrastrukturanforderungen. Der US-amerikanische M10 Booker veranschaulicht die Fähigkeit der Klasse, direktes Feuer zu liefern und dabei innerhalb eines C-17-Ladeplan luft-transportierbar zu sein. Neue Doktrinen sehen gemischte Brigaden vor, in denen leichte Einheiten Flanken sichern und komplexes Gelände durchdringen. Gleichzeitig nutzen schwere Speerspitzen Durchbrüche aus und stellen sicher, dass der Markt für Hauptkampfpanzer ein Spektrum von Bedrohungsumgebungen abdeckt.

Operative Daten deuten darauf hin, dass schwere Typen bei der Konfrontation mit fortgeschrittenen panzerabwehrgelenkten Raketen dank modularer Verbundpanzerung länger überleben, während leichte Varianten auf Mobilität und Sensorfusion setzen. Asiatische Käufer mit archipelagischen Territorien, wie die Philippinen, bevorzugen leichtere Rümpfe, um begrenzte Brückennetze zu überqueren, während europäische Staaten an der Grenze zu Russland auf Schutzstandards des Leopard 2A8 bestehen. Die Zweiteilung erhält parallele Produktionslinien aufrecht und erweitert die Lieferantenmöglichkeiten für maßgeschneiderte Antriebsstränge, Aufhängungssysteme und Waffenhalterungskonfigurationen. Folglich wird erwartet, dass beide Gewichtsklassen bis 2030 koexistieren und einen widerstandsfähigen Markt für Hauptkampfpanzer unterstützen, der zwischen strategischer Tiefe und taktischer Agilität wechselt.

Nach Antrieb: Diesel-Dominanz trifft auf Hybrid-Dynamik

Konventionelle Dieselmotoren trieben 2025 93,22 % der Auslieferungen an, was auf ihre Reife, die etablierte Depotinfrastruktur und die niedrigeren Beschaffungskosten zurückzuführen ist. Die MTU 883-, Caterpillar C32- und ukrainischen 6TD-Familien bleiben Standard in NATO- und blockfreien Beständen. Hybrid-elektrische Prototypen verzeichnen jedoch einen CAGR-Ausblick von 6,18 %, da Nationen reduzierte Kraftstofflogistik und größere bordeigene Elektrizitätsreserven für Sensoren und gerichtete Energieverteidigung anstreben. Frühe Modellierungen zeigen 20–30 % Kraftstoffeinsparungen und eine geräuschlose Standby-Ausdauer von mehr als 8 Stunden, ein attraktives Mittel zur Reduzierung der Radarsignatur.

Während Risiken des thermischen Durchgehens bei Batterien und die Komplexität der Hochspannungswartung eine unmittelbare Massenannahme einschränken, bestätigt die vorläufige Entwurfsprüfung des US M1E3 im Jahr 2025 einen Weg zur Serienproduktion bis 2029. Das europäische MGCS-Konsortium und der koreanische K-Antriebsprojektplan haben ähnliche Architekturen und deuten auf einen Wendepunkt in den späten 2020er Jahren hin, wenn Hybridantrieb in Frontlinieneinheiten eindringt. Anbieter von Leistungselektronik, Kühlsubsystemen und Energiemanagementsoftware gewinnen an Einfluss und erweitern die Marktgröße für Hauptkampfpanzer um antriebsnahe Lösungen.

Nach Beschaffungsstatus: Neubau-Vorherrschaft bleibt trotz fiskalischem Realismus bestehen

Neubestellungen entfielen 2025 auf 58,12 % der Ausgaben, angetrieben durch Polens K2-Programm, Deutschlands Leopard 2A8-Tranche und anhaltende US-Auslandsrüstungsverkäufe (FMS) für den M1A2 SEPv3. Diese Verträge belohnen Fähigkeiten, die sich wirtschaftlich nicht in veraltete Rümpfe einbauen lassen, wie integrierte aktive Schutzsysteme, offene C4ISR-Grundlagen und Hybrid-Antriebspakete. Dennoch bietet die Nachrüsttätigkeit, die mit 3,31 % CAGR wächst, eine Lebensader für Länder mit begrenzten Budgets, aber dringlichem operativem Bedarf. Aufrüstungen umfassen typischerweise Pakete, Wärmebildgeräte der dritten Generation und Datenbus-Konvertierungen, die 40–60 % einer neuen Einheit kosten und die Nutzungsdauer um rund 15 Jahre verlängern.

Die Zweiteilung erhält einen dualen Einkommensstrom aufrecht: hochmargige, technologisch fortschrittliche Neubauten und stetige, volumenbetriebene Aufrüstkits. OEMs nutzen Gemeinsamkeitsstrategien – beispielsweise die Installation ähnlicher Feuerleitsysteme über Varianten hinweg – um Lagerhaltung und Ausbildung zu optimieren. Dieser gemischte Ansatz schützt den Markt für Hauptkampfpanzer vor zyklischen Verteidigungsabschwüngen, da die Nachrüstnachfrage oft ihren Höhepunkt erreicht, wenn Kapitalbudgets enger werden, und stabilisiert die Auslastung von Montagelinien und die Erhaltung qualifizierter Arbeitskräftepools.

Nach Komponente: Panzer-Dominanz trifft auf den Aufstieg der Elektronik

Rumpf- und Panzermodule führten 2025 die Ausgaben mit 31,89 % an, getrieben durch eskalierendes ballistisches Bedrohungsniveau und die Einführung modularer reaktiver oder zusammengesetzter Kacheln. Panzerpakete der nächsten Generation kosten 2–4 Millionen USD pro Fahrzeug und unterstreichen damit ihren Umsatzbeitrag. Allerdings verzeichnet die Elektronik – insbesondere Feuerleit- und Vetronik-Systeme – die schnellste CAGR von 3,14 %, angetrieben durch KI-gestützte Zielerkennung, 360°-Situationsbewusstsein und digitalisierte Wartungsprotokollierung. Der Markt für Hauptkampfpanzer bewertet zunehmend softwarebasierte Fähigkeiten, die Lebenszeitmittenaufrüstungen durch linienersetzbare Einheiten statt struktureller Überholungen ermöglichen.

Antriebspaket- und Antriebsstrangsegmente profitieren vom Hybridübergang und treiben die Nachfrage nach hochdichten Motoren, Wechselrichtern und Wärmemanagement. Turm- und Hauptwaffensysteme verzeichnen inkrementelles Wachstum, da programmierbare Munition und Autoloader-Designs zunehmen. Lieferanten, die Panzerung, Elektronik und Antrieb in kohärente Aufrüstpfade bündeln, stärken ihre Wettbewerbsvorteile und signalisieren damit einen schrittweisen Übergang von diskreten Komponentenverkäufen hin zu integrierten Fähigkeitspaketen im Markt für Hauptkampfpanzer.

Geografische Analyse

Europa erwirtschaftete 2025 30,98 % des Umsatzes, getrieben durch Deutschlands Bekenntnis zu Verteidigungsausgaben von 3,5 % des BIP bis 2029 und großangelegte Leopard 2A8-Beschaffungen. Das deutsch-französische MGCS-Programm vereint die Industriechampions KNDS, Rheinmetall und Thales in einer Leitkooperation, die voraussichtlich die künftigen europäischen Anforderungen definieren wird. Die gleichzeitige osteuropäische Nachfrage, motiviert durch die Nähe zum Ukraine-Konflikt, verstärkt die kontinentale Dominanz im Markt für Hauptkampfpanzer weiter.

Der Asien-Pazifik-Raum bietet die dynamischste Perspektive mit einer CAGR von 3,41 %, untermauert durch Indiens 10-prozentige Erhöhung des Verteidigungshaushalts, Japans Rekordmittelzuweisungen und den K2-Exportimpuls Koreas nach Polen und potenziellen Kunden im Golfraum. Australiens LAND 400-Phase 3 und die gepanzerte Modernisierung der Philippinen verleihen der Region Breite, während Chinas inländische Produktion regionalen Wettbewerbsdruck sicherstellt. Nordamerika behält durch kontinuierliche Abrams-Aufrüstungen und das transformative M1E3-Projekt strategische Bedeutung, während der Nahe Osten selektive, hochwertige Beschaffungen aufweist, die durch Fiskalreformen und Lokalisierungsvorschriften ausbalanciert werden. Afrikas Nachfrage bleibt episodisch aufgrund von Infrastruktur- und Finanzierungsbeschränkungen, was seinen Beitrag zum globalen Markt für Hauptkampfpanzer begrenzt.

Regulatorisches Umfeld

Der Markt für Kampfpanzer wird von Exportkontrollregimen und zwischenstaatlichen Beschaffungsregeln geprägt, die den Transfer vollständiger Plattformen und kritischer Subsysteme (Panzerungsmaterialien, Wärmebildgeräte und Feuerleitelektronik) regeln. In der Europäischen Union hat der Beschluss (GASP) 2025/779 des Rates die gemeinsamen Regeln aktualisiert, die von den Mitgliedstaaten zur Bewertung militärischer Exportlizenzen herangezogen werden, und unterstützt damit einheitlichere Lizenzierungsergebnisse in den EU-Lieferketten, da Beschaffungen der Leopard-Familie zunehmend koordiniert werden.

Grenzüberschreitende industrielle Kooperationsrahmen verschärfen ebenfalls den Compliance-Umfang für die Produktion und Instandhaltung von Kampfpanzern. Der Beitritt des Vereinigten Königreichs zum Abkommen über Verteidigungsexportkontrollen im Dezember 2025, gefolgt von einer britischen Leitlinie im März 2026 zur Einreichung von Lizenzanträgen nach den Artikeln 1-3 (einschließlich eines Pfads für industrielle Zusammenarbeit und einer Bagatellgrenze von 20%), reduziert die administrative Reibung für teilnehmende Nationen, während formale Prozessanforderungen für lizenzierte Produktion, industrielle Arbeitsanteile und Komponententransfers verstärkt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Kampfpanzer beginnt mit spezialisierten Rohstoffen und Komponenten, darunter militärtauglicher Panzerstahl und Verbund- oder ERA-Kacheln, Guss- und Schmiedestrukturen für Wannen und Türme, Antriebsstrangelemente (Motoren, Getriebe und Kühlung) sowie Elektronik wie Wärmebildvisiere, Feuerleitrechner, Vetronik und APS-fähige Strom- und Verkabelungssysteme. Diese Inputs fließen in die von Primeauftragnehmern geführte Integration ein, bei der OEMs und wichtige Subsystemlieferanten Wannen, Türme und Antriebsstränge montieren und anschließend Sensoren, Kommunikations- und Schutzsysteme integrieren, bevor Qualifizierung, Abnahme und Übergabe an staatliche Kunden erfolgen.

Jüngste Maßnahmen verdeutlichen eine Verschiebung hin zu lokalisierten Fertigungs- und Instandhaltungsknoten, die die Unterstützungszyklen verkürzen und dabei helfen, Souveränitäts- und Ausgleichsanforderungen zu erfüllen. Im April 2026 eröffneten KNDS und RITEK Infrastruktur für eine Leopard 2 A8 NO-Produktionslinie in Levanger, Norwegen, mit einer angegebenen Kapazität von bis zu 36 Panzern pro Jahr, während Hyundai Rotem und Bumar-Labedy eine Vereinbarung zur lokalen Produktion und Instandhaltung für K2PL-Panzer in Polen unterzeichneten. Neben Joint-Venture- und Konsortialstrukturen wie der MGCS-Projektgesellschaft (KNDS, Rheinmetall, Thales) und Leonardo Rheinmetall Military Vehicles in Italien verlagern diese Schritte Montage, Instandhaltung/Reparatur und Ersatzteilversorgung näher an die Betreiber, während gleichzeitig die Notwendigkeit zunimmt, Konfigurationen und Qualifizierungsprozesse über mehrere nationale Industriestandorte hinweg zu standardisieren.

Wettbewerbsumfeld

Der Markt für Hauptkampfpanzer (MBT) zeigt eine moderate Konzentration, wobei General Dynamics Corporation, Rheinmetall AG, Hyundai Rotem Company, KNDS N.V. und Uralvagonzavod den Großteil der aktiven Produktionslinien kontrollieren. Diese Unternehmen nutzen jahrzehntelange Bearbeitungsexpertise, vertikal integrierte Lieferketten und privilegierte Regierungsbeziehungen, um Folgeaufträge zu sichern. Jüngste Fusionen – Leonardos 1,7-Milliarden-EUR- (2 Milliarden USD-) Übernahme von Iveco Defence und Rheinmetalls 950-Millionen-USD-Kauf von Loc Performance – erweitern die Kapazitäten für Rumpffabrikation, Aufhängungssysteme und Antriebsstrangmontage und optimieren die Kostenstrukturen.

Strategische Allianzen gestalten den Wettbewerb um: Das MGCS-Konsortium bündelt deutsch-französische Kompetenzen, während Leonardo-Rheinmetall Military Vehicles Italien für inländische Ersatzprogramme und Exportkampagnen positioniert. Die technologische Differenzierung dreht sich um Hybridantrieb, KI-gestützte Feuerleitung und offene Vetronik-Architekturen, wobei Lieferanten darum wetteifern, cybersicherheitsgehärtete Ethernet-Grundsysteme zu integrieren, die Software-Upgrades ohne invasive Neuverdrahtung ermöglichen. Aktiver Schutz bleibt ein entscheidender Differenziator; Unternehmen, die integrierte Hartkill- und Softkill-Pakete anbieten, erzielen Preisaufschläge von mehr als 15 % pro Einheit und stärken die Rentabilität im Markt für Hauptkampfpanzer.

Exporthürden umfassen ITAR, EU-Dual-Use-Regelungen und ESG-Finanzierungshindernisse; folglich pflegen die führenden Auftragnehmer Offset-Pakete und lizenzierte Produktion, um lokale Inhaltsvorschriften zu erfüllen. Kleinere Wettbewerber wie John Cockerill nutzen Turm-Nischenexpertise für Partnerschaften mit regionalen Rumpfherstellern, während Hanwha Defense wettbewerbsfähige K2-Preise nutzt, die durch koreanische Exportkredite gestützt werden. Das Zusammenspiel von Konsolidierung, Innovation und politischen Rahmenbedingungen ergibt ein dynamisches, aber diszipliniertes Marktumfeld für Hauptkampfpanzer, das resistent gegenüber disruptiven Neueinsteigern ist, aber dennoch ausreichend wettbewerbsfähig bleibt, um monopolistische Preisgestaltung einzudämmen.

Branchenführer im Markt für Hauptkampfpanzer

General Dynamics Corporation

KNDS N.V.

Rheinmetall AG

Dzerzhinsky Uralvagonzavod Research and Production Corporation (Rostec)

Hyundai Rotem Company (Hyundai Motor Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Handlungsspielraum konzentriert sich auf instandhaltungsintensive und aufrüstungsgetriebene Nachfrage, bei der Flotten beschleunigtem Verschleiß, sich wandelnden Bedrohungsumgebungen und der Notwendigkeit gegenüberstehen, moderne Feuerleitsysteme, Turmantriebe und digitale Architekturen zu integrieren, ohne auf völlig neue Plattformen warten zu müssen. Dies wird durch umfangreiche, mehrjährige Unterstützungsmaßnahmen bekräftigt, wie etwa den Vertrag über Instandhaltung und Programmunterstützung für den M1 Abrams in Höhe von 716,2 Mio. USD, den General Dynamics Land Systems erhielt und der bis April 2031 läuft, wodurch Depotkapazität, Ersatzteilversorgung und technische Änderungsaktivitäten finanziert bleiben, während Betreiber gemischte Flotten aus Neubauten und aufgerüsteten Varianten einsetzen.

In Europa schaffen gemeinsame Beschaffung und der Ausbau der industriellen Kapazitäten Chancen für lokale Montage, Beschaffung von Komponenten auf Sub-Tier-Ebene und regionale Instandhaltung für Flotten der Leopard 2A8-Klasse. KNDS eröffnete neue Leopard-Produktionsinfrastruktur in Levanger, Norwegen (April 2026), und verfolgt weitere Initiativen zum Ausbau der europäischen Produktion (einschließlich eines Montagewerksplans in Kaunas, Litauen, der mit der Leopard 2A8-Beschaffung verknüpft ist). Die Verbreitung von Leopard 2A8-Bestellungen über mehrere NATO-Kunden erweitert zudem die installierte Basis für gemeinsame Schulungen, Ersatzteile und softwaregestützte Vetronik-Updates, während die Nachfrage nach standardisierter APS-Integration, Upgrades der elektronischen Architektur und dem Management langfristig zu beschaffender Materialien im gesamten Lieferantennetzwerk steigt.

Aktuelle Branchenentwicklungen

- Mai 2026: Elbit Systems erhielt einen Auftrag über 350 Mio. USD von einem internationalen Kunden für Aufrüstungsarbeiten an Kampfpanzern, einschließlich der Integration von Feuerleitsystemen und elektrischen Kanonen- und Turmantriebssystemen, mit einer Ausführungsdauer von vier Jahren. Der Auftrag verdeutlicht den Umfang der Nachrüstnachfrage, da Betreiber die Überlebensfähigkeit und Schlagkraft bestehender Wannen modernisieren, statt sich ausschließlich auf Neubau-Zeitpläne zu verlassen.

- Dezember 2025: Kroatien unterzeichnete Verträge über die Lieferung von 44 Leopard 2A8-Kampfpanzern von KNDS, was mit einer breiteren europäischen Entwicklung hin zu gemeinsamen Leopard-Konfigurationen übereinstimmt. Der Vertrag stärkt eine multinationale Leopard 2A8-Nutzerbasis, die gemeinsame Instandhaltungs- und Ausbildungsstrukturen unterstützt und Lieferanten Anreize gibt, standardisierte Subsysteme zu industrialisieren.

- Dezember 2024: Litauen beschaffte 44 Leopard 2A8-Kampfpanzer von KNDS und fügte damit einen weiteren europäischen Kunden zur Beschaffungswelle des Leopard 2A8 hinzu. Diese Erweiterung erhöht die langfristige Nachfrage nach Ersatzteilen, Munitionshandhabung und Feuerleitunterstützung sowie nach Upgrades, die mit gemeinsamen, NATO-orientierten digitalen und Schutzbaselines kompatibel sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Kampfpanzer den Wert der Beschaffung und Aufrüstung von Kettenkampfpanzern sowie der wichtigsten Bordsysteme, die erforderlich sind, um sie einsatzbereit zu machen, über die aktiven Verteidigungshaushalte weltweit.

Ausschlüsse des Umfangs: Wir schließen radgetriebene gepanzerte Fahrzeuge, Artilleriesysteme, Handfeuerwaffen, eigenständige Munition und rein kommerzielle Kettenfahrzeuge für den Geländeeinsatz aus, die nicht für den Verteidigungseinsatz beschafft werden.

Übersicht der Segmentierung

- Nach Typ

- Leicht

- Mittel

- Schwer

- Nach Antrieb

- Konventioneller Diesel

- Hybrid-Elektrisch

- Nach Beschaffungsstatus

- Neubau

- Aufrüstung/Nachrüstung

- Nach Komponente

- Rumpf- und Panzermodule

- Turm- und Hauptwaffensysteme

- Antriebspaket und Antriebsstrang

- Feuerleit- und Vetronik-Systeme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest des Asien-Pazifik-Raums

- Südamerika

- Brasilien

- Rest Südamerikas

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest Afrikas

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir haben zunächst die Nachfrageseite anhand öffentlicher Verteidigungshaushaltsdokumente und Beschaffungspläne kartiert und diese anschließend mit Flotten- und Plattformkontext abgeglichen, damit das Modell auf dem basiert, was realistisch beschafft und geliefert werden kann. Quellen, die dabei halfen, waren offizielle Verteidigungspublikationen und Haushaltsbücher, parlamentarische bzw. kongressbezogene Dokumente, Zoll- und Handelsstatistiken sowie öffentliches Material multilateraler Organisationen wie der NATO und der Vereinten Nationen (für Definitionen und Berichtsstrukturen).

Auf der Angebots- und Programmverfolgungsseite bezogen wir uns auf Quellen wie behördliche Vergabebekanntmachungen, Ausschreibungsportale der Verteidigungsministerien, seriöse Fachpresse der Verteidigungsbranche sowie Jahresberichte und Investorenpräsentationen von Unternehmen für Programmzeitpläne und Umsatzhinweise. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, eine Patentdatenbank sowie globale Vertrags- und Ausschreibungsdaten selektiv genutzt, um die Lieferantenexposition und Aufrüstungsaktivitäten gegenzuprüfen. Diese Recherchequellen sind nicht erschöpfend, und weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Um die Annahmen zu präzisieren, führten wir Experteninterviews und strukturierte Umfragen mit Beschaffungsverantwortlichen der Verteidigung, Integratoren, Komponentenlieferanten und Branchenberatern in den wichtigsten Betriebsregionen durch. Die Antworten der Befragten wurden genutzt, um typische Aufrüstungsinhalte, Lieferzeitpläne und die Aufteilung der Verträge zwischen Neubau und Nachrüstung zu bestätigen; anschließend überprüften wir die Ergebnisse anhand der Recherchesignale, bevor das Größenmodell finalisiert wurde.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 18% | APAC: 41% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 32% | EMEA: 32% |

| Kleinere Akteure: 18% | Manager: 50% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Der Markt wurde sowohl mittels Top-down- als auch Bottom-up-Logik dimensioniert, damit die Gesamtwerte praktikabel bleiben und Schritt für Schritt erklärt werden können. Auf der Top-down-Seite wurden Verteidigungsausgaben sowie veröffentlichte Beschaffungs- und Modernisierungspläne genutzt, um den adressierbaren Pool zu rekonstruieren, der anschließend danach gefiltert wurde, wie viel dieses Pools realistisch an Kampfpanzerprogramme und deren wichtige Subsysteme gebunden ist.

Um die Gesamtwerte zu untermauern, wurden selektive Bottom-up-Näherungen aus programmbezogenen Zählungen und stichprobenartigen Preisspannen erstellt und anschließend angepasst, wenn die implizierten Ausgaben nicht mit bekannten Lieferkapazitäten und Vertragsmustern übereinstimmten. Zu den herangezogenen Eingaben gehörten (beispielhaft) aktive und geplante Flottenzahlen, angekündigte Beschaffungsmengen, Aufrüstungstakt und Zyklen der Grundüberholung, typische Inhalte von Modernisierungspaketen (Feuerleitsysteme und Vetronik, Turm- und Kanonensysteme, Antriebsstrang und Triebwerk sowie Panzerungsmodule) sowie regionale Trends bei der Haushaltspriorisierung.

Für die Prognose wurde eine Szenarioanalyse verwendet, da Panzerkäufe unregelmäßig verlaufen und von Beschaffungszyklen, Lieferzeiten und sich verändernden Verteidigungsprioritäten abhängen. Annahmen zum Zeitpunkt der Auftragsvergabe, zum Produktionshochlauf und zur Durchdringung von Aufrüstungen wurden mit Primärdaten stresstestartig überprüft, und Lücken in der Programmoffenlegung wurden durch konservative Bandbreiten behandelt, die an vergleichbaren Programmen verankert und anschließend an die regionale Ausgabenhülle normalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale wie angekündigte Vertragswerte, beobachtete Lieferpläne und die Aufteilung zwischen Neubau- und Aufrüstungsaktivitäten der letzten Jahre überprüft. Wenn ein Land oder eine Region einen auffälligen Ausreißer zeigte, wurden die Annahmen erneut geöffnet, der Rechercheweg erneut überprüft und Befragte erneut kontaktiert, falls die Abweichung nicht durch einen bekannten Programmstart oder eine Verzögerung erklärt werden konnte.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Überprüfung, bei der Berechnungen, Einheitenlogik und Währungsumrechnungen verifiziert werden, gefolgt von einer Konsistenzprüfung über die Segmente hinweg, damit nichts doppelt gezählt wird. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie etwa eine größere Bestellung, eine Stornierung oder eine Haushaltsänderung, und ein abschließender Durchgang vor der Lieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Kampfpanzer mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kampfpanzer können sich unterscheiden, selbst wenn sie scheinbar dasselbe beschreiben, da die Abgrenzung dessen, was erfasst wird, nicht immer einheitlich ist. Unterschiede ergeben sich meist daraus, ob Aufrüstungen einbezogen werden, wie Antriebs- und Subsysteminhalte behandelt werden und welche Vertragsmeilensteine im Basisjahr berücksichtigt werden.

Durch die Verfolgung der Aufteilung nach Beschaffungsstatus und die Aktualisierung der Annahmen zum Währungszeitpunkt hält Mordor Intelligence die Gesamtsumme an Ausgaben für Neubau plus Aufrüstung/Nachrüstung gebunden, die auf Programmmengen und Lieferzeitpläne zurückgeführt werden können, statt benachbarte Kategorien gepanzerter Fahrzeuge oder breitere Instandhaltungshaushalte einzumischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,96 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 5,96 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und stellt Kampfpanzer als Segment innerhalb eines breiteren Datensatzes gepanzerter Fahrzeuge dar, sodass sich der Wert je nachdem ändern kann, wie der übergeordnete Markt definiert wird und wie Segmentanteile zugewiesen werden. |

| Branchenverlag B | 5,80 Mrd. USD (2024) | Stützt sich auf eine einheitenbasierte Betrachtung nach Panzertyp und wendet dann breite Preis- und Wachstumsannahmen an, was den Wert und den zeitlichen Umfang von Aufrüstungspaketen unterschätzen kann, wenn der Modernisierungsinhalt zunimmt. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Wahl des Basisjahres und den Umgang mit Aufrüstungsinhalten und Kategoriegrenzen. Unser Ansatz bleibt wiederholbar, da Programmmengen, Aufrüstungstakt und wichtige Subsysteminhalte als zentrale Stellschrauben genutzt werden, und jede dieser Stellschrauben kann überprüft werden, wenn neue Aufträge oder Verzögerungen auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hauptkampfpanzer?

Die Marktgröße für Hauptkampfpanzer (MBT) wird voraussichtlich im Jahr 2026 6,96 Milliarden USD erreichen und mit einer CAGR von 2,75 % bis 2031 auf 7,97 Milliarden USD wachsen.

Wie groß ist der aktuelle Markt für Hauptkampfpanzer?

Im Jahr 2026 wird die Marktgröße für Hauptkampfpanzer voraussichtlich 6,96 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Hauptkampfpanzer?

General Dynamics Corporation, BAE Systems plc, Rostec, Hyundai Rotem Company und KNDS N.V. sind die wichtigsten Unternehmen, die im Markt für Hauptkampfpanzer tätig sind.

Welche Region weist im Markt für Hauptkampfpanzer das schnellste Wachstum auf?

Der Asien-Pazifik-Raum wird über den Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Hauptkampfpanzer?

Im Jahr 2025 entfällt auf Europa der größte Marktanteil im Markt für Hauptkampfpanzer.

Seite zuletzt aktualisiert am: