Marktgröße und Marktanteil der Marinegefechtssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

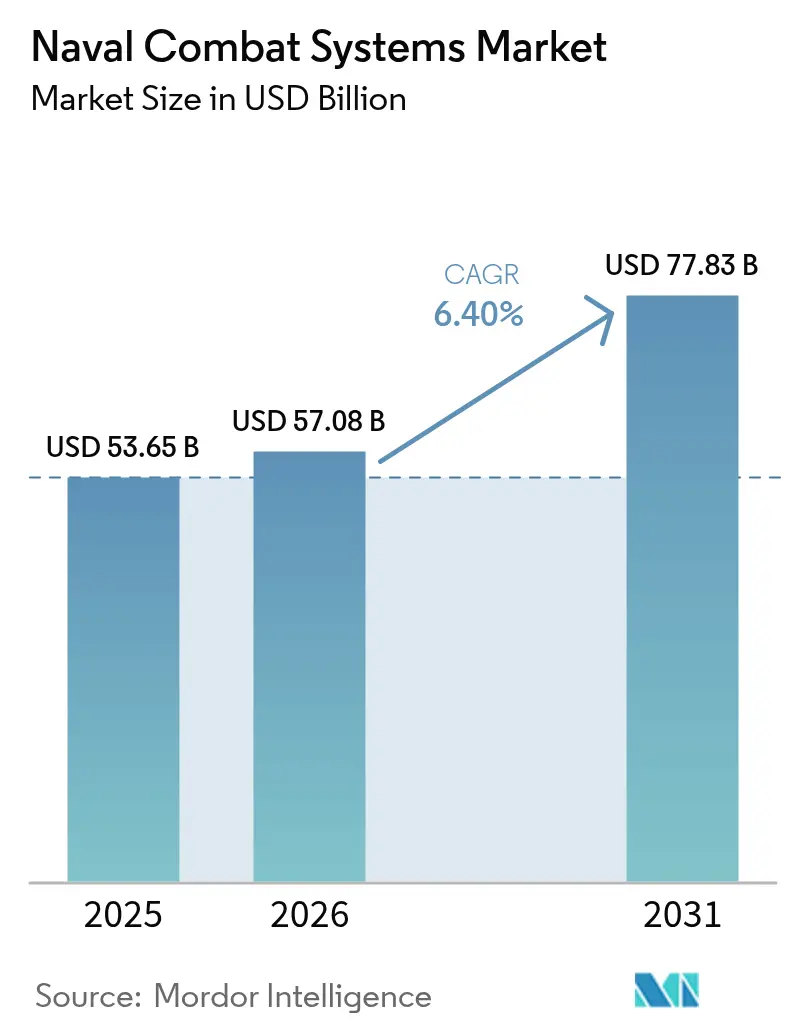

| Marktgröße (2026) | 57.08 Milliarden US-Dollar |

| Marktgröße (2031) | 77.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Marinegefechtssysteme von Mordor Intelligence

Die Marktgröße für Marinegefechtssysteme im Jahr 2026 wird auf 57,08 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 53,65 Milliarden USD, mit Projektionen für 2031 von 77,83 Milliarden USD, was einem Wachstum von 6,40 % CAGR über den Zeitraum 2026–2031 entspricht. Die aktuelle Expansion wird durch gleichzeitige Flottenmodernisierungsprogramme, schnell reifende Technologien für gerichtete Energie und die rasche Hinwendung zu verteilten, unbemannten Marinestrukturen vorangetrieben, die Missionskonzepte und Besatzungsmodelle neu gestalten. Wachsende Investitionen in integrierte Gefechtsmanagementsysteme, steigende Nachfrage nach Fähigkeiten zur elektronischen Kampfführung und C4ISR sowie stetige Fortschritte in DevSecOps-Pipelines stärken allesamt den langfristigen Ausgabenimpuls. Gleichzeitig definiert die beschleunigte Beschaffung unbemannter Oberflächen- und Unterwasserfahrzeuge die Marinestreitkräftestruktur neu und ermöglicht dauerhafte Aufklärung sowie risikoarme Angriffsmissionen in umkämpften Seegebieten. Die nordamerikanische Dominanz wird durch das umfangreiche Modernisierungsbudget der US-Marine untermauert. Das Wachstum im asiatisch-pazifischen Raum übertrifft jedoch alle anderen Regionen, da der dritte Flugzeugträger Chinas und regionale Gegenmaßnahmen von Indien, Japan, Südkorea und Australien parallele Beschaffungszyklen anstoßen.

Wichtigste Erkenntnisse des Berichts

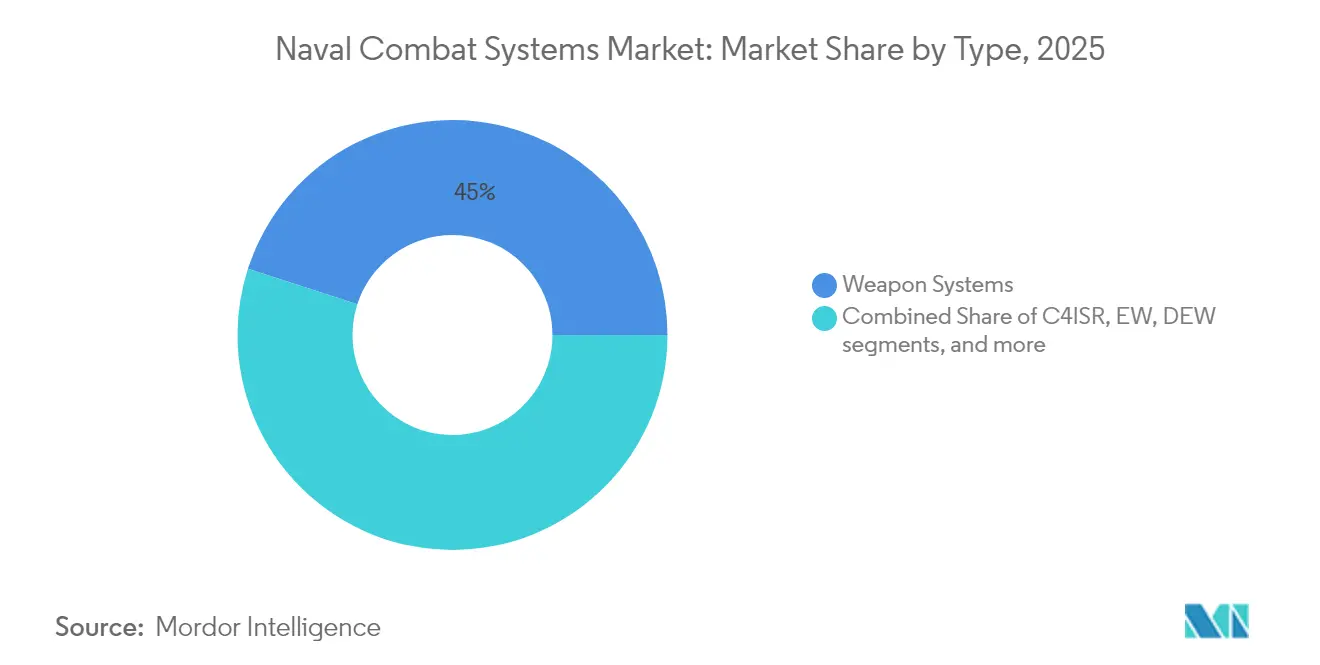

- Nach Typ führten Waffensysteme mit einem Marktanteil von 45,02 % am Markt für Marinegefechtssysteme im Jahr 2025; gerichtete Energiewaffen werden voraussichtlich bis 2031 mit einer CAGR von 9,44 % wachsen.

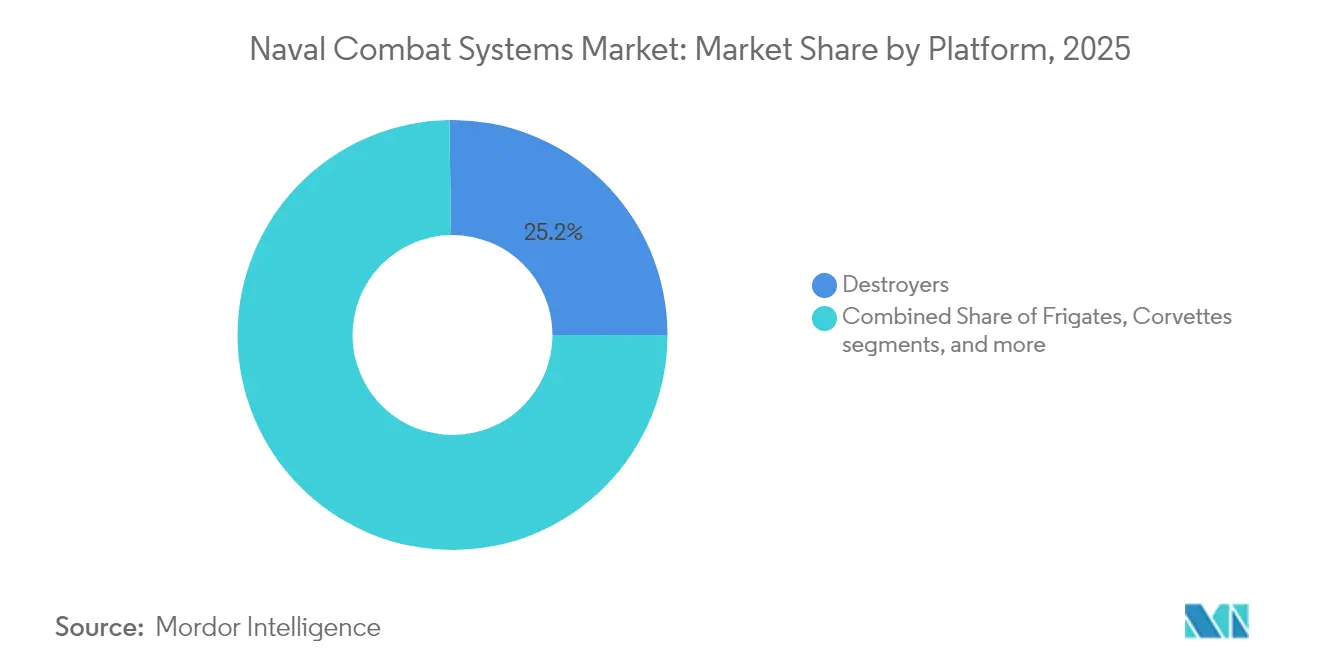

- Nach Plattform entfielen auf Zerstörer 25,23 % der Marktgröße für Marinegefechtssysteme im Jahr 2025; unbemannte Überwasserfahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 8,18 % wachsen.

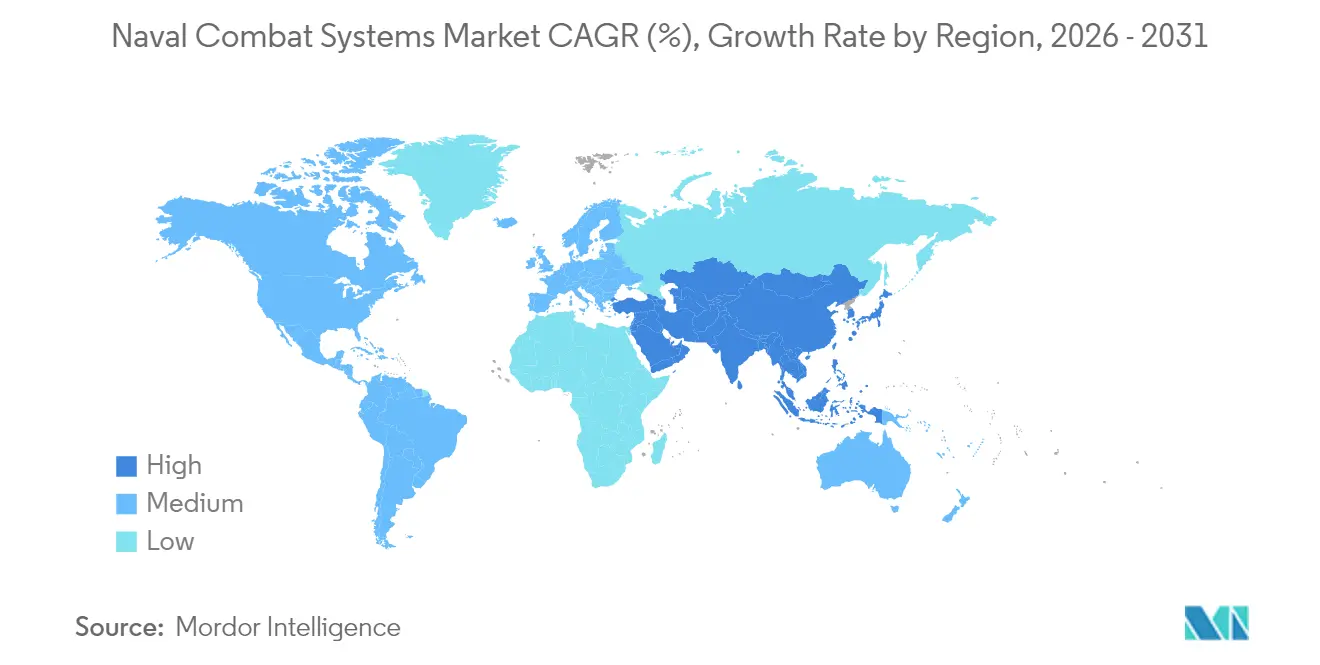

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,44 %, doch der asiatisch-pazifische Raum verzeichnet die höchste prognostizierte CAGR von 6,58 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Marinegefechtssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenmodernisierungsprogramme in wichtigen Marinen | +1.8% | Nordamerika, asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende geopolitische Spannungen im Indopazifik | +1.5% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung integrierter Gefechtsmanagementsysteme | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung der Nachfrage nach elektronischer Kampfführung (EK) und C4ISR in der Marine | +1.0% | Globale umkämpfte Seegebiete | Langfristig (≥ 4 Jahre) |

| Übergang zu verteilten unbemannten Überwasser- und Unterwasserflotten | +0.9% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| DevSecOps-basierte Architekturen für "kontinuierliche Aufrüstung" | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenmodernisierungsprogramme in wichtigen Marinen

Globale Flottenneuerungsinitiativen bewegen sich weg von rumpfbasierten Ersatzzyklen hin zu fähigkeitszentrierten Beschaffungen, die Plug-and-Play-Gefechtssysteme erfordern. Gray Flag 2024 validierte gemeinsame Software-Baselines, die es alliierten Kriegsschiffen ermöglichen, Zieldaten in Minuten statt in Stunden auszutauschen.[1]Kyle Mizokami, „Gray Flag 24 demonstriert maritime Integration im Verbund”, navy.mil Australiens Zusage, seine Überwasserstreitkräfte bis 2034 mehr als zu verdoppeln, treibt einen Schwenk von fregattendominierten Strukturen hin zu verteilten Formationen voran, die eine fortschrittliche Sensorfusion erfordern.[2]Mike Yeo, „Australiens neuer Plan für die Überwasserflotte”, defensenews.com Deutschlands Blaupause für 2035 betont modulare Missionspakete und bestätigt, dass zukünftige Rümpfe ihr erstes Gefechtssystem überdauern werden. Japans gemeinsame Entwicklung von Fregatten der nächsten Generation mit Australien zeigt, wie Partner Forschung und Entwicklung bündeln, um die Indienststellung zu beschleunigen. Zusammen lenken diese Maßnahmen kontinuierliche Mittel in den Markt für Marinegefechtssysteme und sichern eine jahrzehntelange Instandhaltungsnachfrage.

Zunehmende geopolitische Spannungen im Indopazifik

Pekings Stationierung des Trägers Fujian hat die Beschaffungsvorlaufzeiten im asiatisch-pazifischen Raum verkürzt und die Marinen dazu veranlasst, Hardware vor dem geplanten Zeitplan einzusetzen.[3]Jackson Kwok, „Träger Fujian bereitet sich auf Seeerprobungen vor”, scmp.com Multilaterale Patrouillen im Südchinesischen Meer veranschaulichen, wie operative Koalitionen Fähigkeitsaustausche in Echtzeit statt auf dem Papier vorschreiben. Die amphibischen Kapazitäten nehmen zu, da regionale Staaten sich auf verteilte Operationen vorbereiten, was die Nachfrage nach integrierten Luftverteidigungsund Angriffspaketen erhöht. Japans Einsatz von zwei Trägern während RIMPAC unterstreicht ein erhöhtes Sortiertempo, das die Belastbarkeit von Gefechtssystemen bei längeren Einsätzen auf die Probe stellt. Neue bilaterale Foren zur rüstungsindustriellen Zusammenarbeit institutionalisieren Technologietransfers, die den Marktfußabdruck der Marinegefechtssysteme erweitern.

Rasche Einführung integrierter Gefechtsmanagementsysteme

Die erste schiffsgestützte Zertifizierung einer virtualisierten Aegis-Baseline signalisiert einen entscheidenden Wandel hin zu softwaredefinierten Kampfführungssystemen. Die klassifizierte DevSecOps-Pipeline von NAVWAR ermöglicht nächtliche Code-Aktualisierungen, die monatelange Zertifizierungsverzögerungen umgehen. Das Mandat „Compile to Combat in 24 Stunden” prägt nun Beschaffungsmeilensteine und zwingt Hauptauftragnehmer dazu, veraltete Systeme für kontinuierliche Auslieferung neu zu strukturieren. Die KI-gestützten Entscheidungsagenten von Saab weisen auf zukünftige Konsolen hin, bei denen menschliche Bediener Gefechte überwachen statt direkt steuern. Infolgedessen ist Software-Agilität – und nicht die Verdrängungstonnage – zum primären Werttreiber im Markt für Marinegefechtssysteme geworden.

Ausweitung der Nachfrage nach elektronischer Kampfführung und C4ISR in der Marine

Moderne maritime Operationen werden im elektromagnetischen Spektrum geführt. L3Harris-Meilensteine bei der Modernisierung der F/A-18 verbessern die Wirksamkeit der luftgestützten Störung. Der Störsender der nächsten Generation erreichte 2024 die anfängliche Einsatzfähigkeit und kann sich durch Software-Patches allein gegen neue Bedrohungen weiterentwickeln. Die GaN-Radarmodule von Northrop Grumman erhöhen die Leistungsdichte, sind jedoch auf eine fragile Mineralien-Lieferkette angewiesen. Französische Patrouillenfahrzeuge werden nun standardmäßig mit Drohnenabwehrsystemen ausgestattet, was zeigt, wie sich das Marine-C4I auf die Drohnenbekämpfung ausweitet. Flottenweite Installationsverträge, die an HII vergeben wurden, bestätigen, dass jeder Rumpf – nicht nur Flaggschiffe – nun robuste Knoten für elektronische Kampfführung benötigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetobergrenzen verzögern die Beschaffung von Überwasserkampfschiffen | −0.8% | Europa, Sekundärmärkte | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Zertifizierungszyklen für die Waffenintegration | −0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cyber-Anfälligkeit netzwerkzentrierter Kriegsschiffe | −0.4% | Global | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für GaN-Radarhalbleiter | −0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetobergrenzen verzögern die Beschaffung von Überwasserkampfschiffen

Enge Obergrenzen haben die Konstellation-Fregatte um zwei Jahre nach hinten verschoben, was sich auf alliierte Mitproduktionsslots auswirkt und die Cashflow-Profile der Lieferanten streckt.[4]Rechnungshof der Vereinigten Staaten, „Jährliche Bewertung der Waffensysteme 2025”, gao.gov Französische Planer stehen vor schwierigen Abwägungen zwischen der Aufrechterhaltung der heutigen Flotte und der Finanzierung der Erneuerung der Horizon-Zerstörer. Canberras massiver Schiffbauprogramm muss den Durchsatz inländischer Werften mit importierten Teilsystemen in Einklang bringen, was das Risiko von Terminverzögerungen birgt. Wenn Budgets hinter dem Bedarf zurückbleiben, haben Werften Schwierigkeiten, qualifizierte Arbeitskräfte zu halten, was die Kosten pro Tonne erhöht und Käufe von Gefechtssystemen verzögert, die den Markt für Marinegefechtssysteme speisen.

Verlängerte Zertifizierungszyklen für die Waffenintegration

Durchschnittliche Zertifizierungsfenster von 38 Monaten behindern die schnelle Übergabe der Feuerleitung bei neuen Raketen und Sensoren. Die Integration von LRASM auf der F-35 zeigt, wie jedes neue Waffenpaar Labor-, Reichweiten- und Cyber-Sicherheitstestpunkte vervielfacht. DOT&E-Berichte zeigen, dass sich die Testereignisse für CVN 78 bis ins Haushaltsjahr 2027 erstrecken, was beweist, dass Waffenfreigaben für große Träger mehrere Haushaltszyklen umspannen können. Sofern keine risikobasierten Genehmigungswege ausgereift sind, werden diese Verzögerungen die Geschwindigkeit bremsen, mit der neue Fähigkeiten in den Markt für Marinegefechtssysteme einfließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Systeme für gerichtete Energie beschleunigen den Übergang

Gerichtete Energiewaffen verzeichneten die schnellste Entwicklung mit einer prognostizierten CAGR von 9,44 %, unterstützt durch erfolgreiche HELIOS-Nachweise an Bord von Zerstörern der Burke-Klasse, die die Strahlsteuerungsstabilität auf See validierten. Waffensysteme halten im Jahr 2025 noch immer einen Anteil von 45,02 % am Markt für Marinegefechtssysteme, was die anhaltende Nachfrage nach kinetischen Angriffen widerspiegelt, aber einen Wendepunkt hin zu Energiewaffen anerkennt. Systeme für elektronische Kampfführung erhielten mehrjährige Mittelerhöhungen, da elektromagnetische Unterdrückung die frühe Konfliktphase dominiert. C4ISR-Pakete reiten auf derselben Welle, angetrieben durch eine gemeinsame Mehrbereiche-Doktrin, die Weltraum-, Luft- und Oberflächensensoren verknüpft. Integrierte Gefechtssoftware bildet das Fundament jedes Pakets und ermöglicht es Marinen, Updates zwischen Patrouillen einzuspielen, wodurch der Marktgrößenvorteil für Hauptauftragnehmer geschützt wird, die agile Pipelines skalieren können. Nutzlastbuchten unbemannter Seesysteme werden für Türme mit gerichteter Energie vorverkabelt, um die Rückwärtskompatibilität mit zukünftigen Hochleistungsmodulen sicherzustellen. Investitionen in Ausbildung und Simulation halten Schritt, wie der Vertrag über 563 Millionen USD mit J.F. Taylor belegt, ohne den Besatzungen komplexe mehrdimensionale Wirkketten nicht üben könnten.

Nach Plattform: Unbemannte Überwasserfahrzeuge definieren das Streitkräftedesign neu

Zerstörer dominieren die Budgets für hochwertige Integration und halten 25,23 % der Ausgaben im Jahr 2025, teilen sich das Rampenlicht jedoch mit unbemannten Überwasserfahrzeugen, die mit einer CAGR von 8,18 % wachsen. Jack H. Lucas (DDG 125) wurde mit SPY-6 und virtualisierten Aegis-Stacks ausgeliefert und festigt Zerstörer als erstklassige Testplattformen für Systeme der nächsten Generation. Fregatten erholen sich als kosteneffiziente Mehrzweckplattformen; Australien erwägt Japans Mogami-Klasse, um Lieferrisiken abzusichern. Korvetten behalten regionale Abschreckungsrollen bei, sind jedoch auf exportierbare Gefechtssysteme statt auf maßgeschneiderte Ausstattungen angewiesen. U-Boote bleiben strategisch bedeutsam, was durch den Vertrag zur Lebensmittenverlängerung der norwegischen Ula-Klasse bestätigt wird. Flugzeugträger tragen die schwerste Integrationslast, sehen sich jedoch langwierigen Zertifizierungshürden gegenüber, wie die ausgedehnten Erprobungen der USS Gerald R. Ford zeigen. Küstenkampfschiffe schwenken auf die Minenräumungsumrüstung um, da Überlebensfähigkeitsdebatten Hochsee-Missionen untergraben. Unbemannte Unterwasserfahrzeuge schließen sich Oberflächendrohnen an, um verteilte Wirksamkeit zu liefern. Insgesamt erhöhen diese Muster die Software-Portabilität und stellen sicher, dass jeder Rumpf – bemannt oder unbemannt – gemeinsame Gefechtssystem-Kerne betreiben kann, was die langfristige Expansion des Marktes für Marinegefechtssysteme aufrechterhält.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit 37,44 % des Umsatzes seinen Status als größter regionaler Beitragszahler zum Markt für Marinegefechtssysteme. Die Haushaltsobergrenze der US-Marine für das Haushaltsjahr 2025 sicherte milliardenschwere Finanzierungslinien für Aegis, den Störsender der nächsten Generation und das Langstrecken-Oberflächendrohnenprogramm, das 2024 49 Rümpfe hinzufügte. HIIs Rahmenvertrag über 3 Milliarden USD verstärkt den Durchzugseffekt der Region auf Teilsystemlieferanten. Gleichzeitig deuten Partnerschaften mit südkoreanischen Werften auf ein gemischtes Produktionsmodell hin, das Kapazitäten an Verbündete auslagert. Kanadas CSC-Fregatte und Mexikos OPV-Modernisierung erweitern die Kundenbasis, wenn auch noch in bescheidenem Umfang. In der gesamten Region priorisieren Hauptauftragnehmer sichere DevSecOps-Pipelines, um Zero-Trust-Richtlinien einzuhalten und einen umfangreichen Markt für Marinegefechtssysteme zu schützen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,58 % bis 2031. Die Seeerprobungen der Fujian lösten beschleunigte Flottenneuerungen in Japan, Indien und Korea aus; jede Marine integriert nun offene Gefechtssystemarchitekturen, um die alliierte Einbindung bei Koalitionsmissionen zu gewährleisten. Australiens Entscheidung, seine Überwasserflotte zu verdoppeln, eröffnet eine aktiv von japanischen Werften mit der Mogami-Klasse umworbene Chance von 10 Milliarden USD. Das Hudson Institute berichtet, dass Japan US-Kapazitätslücken durch den Export schlüsselfertiger Kampfschiffe schließen könnte, ein Szenario, das Teilsystembestellungen im Markt für Marinegefechtssysteme vervielfacht. Indiens Einführung von KONGSBERG-Logistiksystemen für fünf Schiffe erweitert die Reichweite skandinavischer Lieferanten.

Europa zeigt ein stetiges, politikgetriebenes Wachstum. Berlins Marineplan für 2035 finanziert modulare Gefechtssysteme für F126-Fregatten und priorisiert Software-Aktualisierungen gegenüber der Rumpfanzahl. Paris kofinanziert Horizon-Zerstörer-Modernisierungen mit Rom und stärkt so die französisch-italienischen Radar- und Raketenketten. Londons Type-83-Konzept setzt auf einen softwarezentrierten Kern, kämpft jedoch mit dem Tempo gegenüber Cyber-Härtungszielen. Madrid und Oslo modernisieren veraltete Tonnage durch wettbewerblich ausgeschriebene Gefechtsmanagementsystem-Nachrüstungen. Obwohl die aggregierten europäischen Budgets hinter den US-Ausgaben zurückbleiben, erhalten gebündelte Forschung und Entwicklung sowie standardisierte Schnittstellen einen robusten, exportorientierten Markt für Marinegefechtssysteme aufrecht.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da Hauptauftragnehmer ihre Integrationserfahrung nutzen, während neue Marktteilnehmer auf Mikronischen abzielen. Lockheed Martin virtualisierte Aegis, um Aufrüstungsfenster von Monaten auf Stunden zu verkürzen und die Marktstellung bei US-amerikanischen und alliierten Programmen zu sichern. BAE Systems nutzt Synergien im Bereich Kampfflugzeuge, um bereichsübergreifende Missionsdaten-Clouds anzubieten. RTX setzt auf Monopole bei Galliumnitrid-Radarsystemen, sichert das Versorgungsrisiko jedoch durch Mitfinanzierung alternativer Waferfertigungslinien ab. HII verbindet Schiffbau mit geistigem Eigentum im Bereich autonomer Systeme, wie der Meilenstein-Lieferung des Lionfish SUUV belegt. Saab und Babcock bilden mittelständische Koalitionen, um exportierbare Überwasserkampfschiffe zu verfolgen, die den europäischen Marktanteil verschieben.

Die Wettbewerbsenergie verlagert sich auf Software-Agilität. Kleine Unternehmen, die containerisierte Cyber-Abwehragenten anbieten, gewinnen Nischen bei der Modernisierung veralteter Flotten. KI-gestützte Feuerleitergänzungen, wie Saabs BVR-Agent, drohen größere Hauptauftragnehmer bei Einzellösungen zu verdrängen.[5]Gareth Jennings, „Saab KI-Agent macht Fortschritte”, flightglobal.com Die Widerstandsfähigkeit der Lieferkette ist nun ein wichtiges Unterscheidungsmerkmal; Anbieter mit gesicherten Gallium- und Seltenerdenquellen erzielen höhere Bewertungen in Risikobeurteilungen. Internationale Gemeinschaftsunternehmen proliferieren, indem sie Forschungs- und Entwicklungskosten mit Allianzverteidigungsstrategien abstimmen und den Zugang zum Markt für Marinegefechtssysteme erweitern.

Hauptauftragnehmer reagieren, indem sie DevSecOps in Betriebskonzepte einbetten. Rahmenwerke für kontinuierliche Betriebsgenehmigungen ermöglichen es Flottenkommandeuren, Patches während Patrouillen einzuspielen, was frühere Barrieren abbaut, bei denen Hardware-Hauptauftragnehmer die Instandhaltung nach der Auslieferung dominierten. Das Rennen dreht sich nun darum, wer maschinengeschwindige Integrationstests nachweisen kann, ohne Sicherheitsnachweise zu gefährden. Im Prognosezeitraum sind tiefere vertikale Verflechtungen zwischen Chip-Gießereien, Softwareunternehmen und Schiffbauern zu erwarten, um die Position im wachsenden Markt für Marinegefechtssysteme zu verteidigen.

Marktführer im Bereich Marinegefechtssysteme

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: HII lieferte die ersten Lionfish SUUVs an die US-Marine und validierte damit unbemannte Unterwasser-Kräftemultiplikatoren.

- Mai 2025: Saab rüstete Korvetten der Visby-Klasse mit verbesserten Luftverteidigungssystemen auf.

- Februar 2025: BAE Systems sicherte sich einen bedeutenden Fünfjahresvertrag im Wert von 251 Millionen USD von der US-Marine zur Stärkung des AEGIS-Gefechtssystems.

- Januar 2025: BAE Systems sicherte sich einen Vertrag über 285 Millionen Euro (348 Millionen USD) vom britischen Verteidigungsministerium zur Stärkung der gemeinsamen Infrastruktur, der Gefechtsmanagementsysteme und der Kriegsschiffnetzwerke der Royal Navy.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für marine Kampfsysteme als die jährlichen Ausgaben, die Marinestreitkräfte für den Kauf, die Integration oder die Modernisierung von bordeigenen Waffensystemen, elektronischen Kriegsführungsgeräten, C4ISR-Modulen, gerichteten Energienutzlasten, Kampfmanagementsoftware, unbemannten Seesystempaketen und zugehörigen Simulationswerkzeugen für Überwasserkampfschiffe und U-Boote aufwenden. Gemäß Mordor Intelligence erfassen die Werte Neuinstallationen und Modernisierungen zur Halbzeit der Nutzungsdauer, ausgedrückt in konstanten US-Dollar von 2025.

Ausschluss aus dem Geltungsbereich: Landgestützte Küstenverteidigungsbatterien und Küstenbefehlszentren werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Waffensysteme

- Elektronische Kampfführung (EK)

- C4ISR

- Gerichtete Energiewaffen

- Integrierte Gefechtssysteme

- Unbemannte Seesysteme

- Simulations- und Ausbildungssysteme

- Gefechtsmanagementsoftware

- Nach Plattform

- Flugzeugträger

- Zerstörer

- Fregatten

- Korvetten

- U-Boote

- Küstenkampfschiffe

- Unbemannte Überwasserfahrzeuge

- Unbemannte Unterwasserfahrzeuge

- Sonstige Plattformen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Israel

- Übriger Naher Osten

- Afrika

- Ägypten

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Präzisierung der Annahmen haben wir Beschaffungsoffiziere der Marine in den Vereinigten Staaten, Japan, Frankreich und Indien, Systemintegrationsingenieure sowie Programmmanager bei erstrangigen Verteidigungsunternehmen befragt. Ihre Angaben zu Nachrüstungshäufigkeiten, Vorlaufzeiten für Exportgenehmigungen und Preisverschiebungen bei offenen CMS-Architekturen schlossen Datenlücken und leiteten die Szenariobandbreiten.

Desk Research

Mordor-Analysten kartierten zunächst die historische Nachfrage anhand offener Daten wie SIPRI-Tabellen zu Militärausgaben, NATO- und US-DoD-Haushaltsrechtfertigungen, EU-EDA-Verteidigungsindizes und Zollcodes für schiffsgebundene Elektronik. Anschließend wurde das Bild durch Erkenntnisse maßgeblicher Institutionen wie der Internationalen Seeschifffahrtsorganisation, des Royal United Services Institute und Denkfabrik-Weißbüchern, die Flottendeployments verfolgen, angereichert. Unternehmens-10-Ks, Investorenpräsentationen und gerichtlich eingereichte Verträge wurden über D&B Hoovers und Dow Jones Factiva gesichtet, um Lieferantenpipelines und durchschnittliche Programmausgaben zu benchmarken. Patentfamilien von Questel halfen dabei, das Diffusionstempo von GaN-AESA-Radaren und Laserwaffen einzuschätzen. Diese Liste ist illustrativ; viele weitere glaubwürdige Quellen flossen in die Desk-Research-Arbeit und die anschließende Validierung ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau beginnt mit den veröffentlichten Kampfsystemzuweisungen jeder Marine, die anschließend nach Plattformanzahl und typischen Ausrüstungskosten aufgeteilt werden. Ausgewählte Bottom-up-Prüfungen – Stichproben von Lieferantenzusammenfassungen und Kanal-ASP × Einheitenschätzungen – dienen als Leitplanken, bevor die Gesamtwerte festgelegt werden. Zu den modellbestimmenden Variablen gehören Flottenausbauplanungen, durchschnittliche Kosten pro Zerstörer-Kampfsuite, Länge der Upgradezyklen, Adoptionsraten gerichteter Energie sowie regionsspezifische Inflation. Prognosen basieren auf einer multivariaten Regression, die reale Verteidigungsausgaben, Plattformwachstum und Kostenlernkurven mit jährlichen Ausgaben verknüpft; Koeffizienten werden mit dem Expertengremium einem Stresstest unterzogen. Fehlende oder verrauschte Reihen werden mittels gleitender Dreijahresdurchschnitte interpoliert, die durch Primärforschungsgrenzen begrenzt sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei unabhängige Analyseprüfungen, Varianzprüfungen gegenüber externen Verteidigungsindikatoren sowie Anomalieauslöser, die Interviews erneut öffnen, wenn Abweichungen festgelegte Schwellenwerte überschreiten. Berichte werden jährlich aktualisiert, und ein Zwischenupdate wird herausgegeben, wenn wesentliche Ereignisse – wie Haushaltsschwankungen oder bedeutende Programmvergaben – eintreten.

Warum unsere Ausgangsbasis für marine Kampfsysteme Glaubwürdigkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Plattformlisten verwenden, Upgrades unterschiedlich behandeln oder Wechselkurse zu verschiedenen Zeitpunkten fixieren.

Wesentliche Treiber dieser Lücken sind engere Teilsystemumfänge, die Entscheidung, unbemannte Nachrüstungen auszulassen, ältere Währungsbasen und weniger häufige Datensatzaktualisierungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 53,65 Mrd. (2025) | Mordor Intelligence | |

| USD 65,53 Mrd. (2025) | Regional Consultancy A | Zählt digitale Add-ons doppelt und ignoriert Ausgabenobergrenzen für unbemannte Plattformen |

| USD 34,10 Mrd. (2023) | Industry Journal B | Begrenzt den Umfang auf Waffen und C2, wendet historische FX ohne Inflationsneubewertung an |

| USD 10,38 Mrd. (2025) | Global Data Provider C | Erfasst nur neue CMS-Kerne, schließt Raketen und Lebenszyklusaktualisierungen aus |

Der Vergleich zeigt, dass Schätzungen stark streuen, wenn Umfang, Währungsneubewertung und Aktualisierungsrhythmus variieren. Mordors disziplinierte Kombination aus transparenten Variablen, jährlichen Überprüfungen und gegengeprüften Annahmen ergibt eine ausgewogene, entscheidungsreife Ausgangsbasis, die Kunden mit Zuversicht nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Marinegefechtssysteme?

Der Markt für Marinegefechtssysteme wird im Jahr 2026 auf 57,08 Milliarden USD geschätzt.

Wie schnell wird der Markt für Marinegefechtssysteme bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,40 % wächst und 77,83 Milliarden USD erreicht.

Welches Plattformsegment wächst am schnellsten?

Unbemannte Überwasserfahrzeuge verzeichnen das schnellste Wachstum mit einer CAGR von 8,18 % bis 2031.

Welcher Technologietrend verändert Beschaffungsentscheidungen?

Virtualisierte, softwaredefinierte Gefechtsmanagementsysteme, die nächtliche Aktualisierungen empfangen können, leiten nun viele Beschaffungsstrategien.

Warum sind Galliumnitrid-Halbleiter ein Problem für den Markt?

Exportbeschränkungen für wichtige Galliumverbindungen gefährden Radarproduktionspläne und stellen eine kurzfristige Belastung für Einsatzzeitpläne dar.

Welche Region wird die stärkste Nachfragebeschleunigung verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,58 % wachsen, gestützt durch intensivierte geopolitische Spannungen und umfangreiche Flottenausbauprogramme.

Seite zuletzt aktualisiert am: