Marktgröße und Marktanteil für Netzwerkzentrierte Kriegsführung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

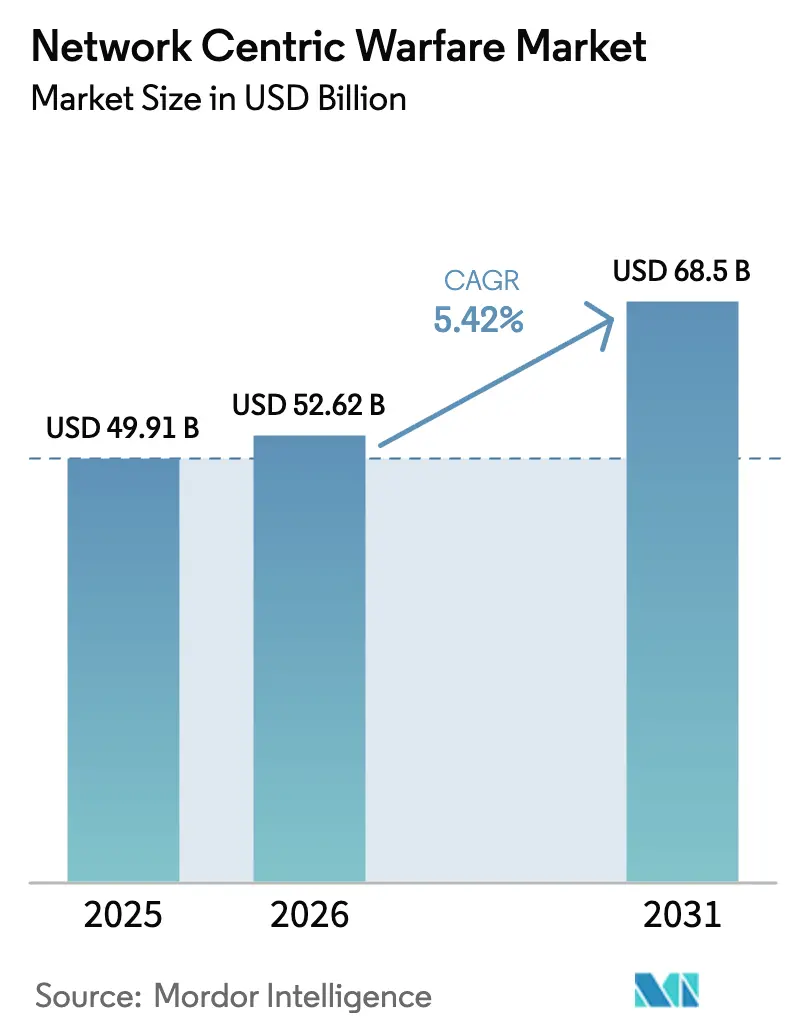

| Marktgröße (2026) | 52.62 Milliarden US-Dollar |

| Marktgröße (2031) | 68.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Netzwerkzentrierte Kriegsführung von Mordor Intelligence

Die Marktgröße für Netzwerkzentrierte Kriegsführung (NCW) wurde im Jahr 2025 auf USD 49,91 Milliarden bewertet und wird voraussichtlich von USD 52,62 Milliarden im Jahr 2026 auf USD 68,5 Milliarden bis 2031 wachsen, bei einer CAGR von 5,42 % während des Prognosezeitraums (2026–2031). Sich intensivierender Großmächtewettbewerb, die Doktrin der Mehrdimensionalen Operationen und rasch steigende C4ISR-Budgets beschleunigen die Einführung datenzentrierter Architekturen, auf Künstlicher Intelligenz (KI) basierender Entscheidungshilfen und belastbarer Kommunikation in den Bereichen Land, Luft, Marine, Weltraum und Cyber. Das US-amerikanische Verteidigungsministerium (DoD) allein reservierte im Haushaltsjahr 2025 USD 21,1 Milliarden für Befehls-, Kontroll-, Kommunikations-, Computer- und Geheimdienstprogramme (C4I) – ein klares Signal für die Finanzierungspriorität. Kampferfahrungen – von den NATO-Übungen Steadfast Defender 2024 bis hin zu Kampfhandlungen in der Ukraine – bestätigen, dass Streitkräfte mit sicheren Echtzeit-Datenverbindungen und automatisierter Analytik entscheidende Vorteile bei der Zielgenauigkeit und dem Operationstempo erzielen. Hardware bildet nach wie vor das Fundament des NCW-Marktes, doch softwaredefinierte Fähigkeiten, KI-Tools und die Einhaltung offener modularer Systemarchitektur (MOSA) treiben die schnellste inkrementelle Ausgabensteigerung voran und schaffen neue Chancen für agile Anbieter, die in der Lage sind, Zero-Trust-Cybersicherheitsanforderungen und Koalitionsinteroperabilitätsanforderungen zu erfüllen.

Wesentliche Erkenntnisse des Berichts

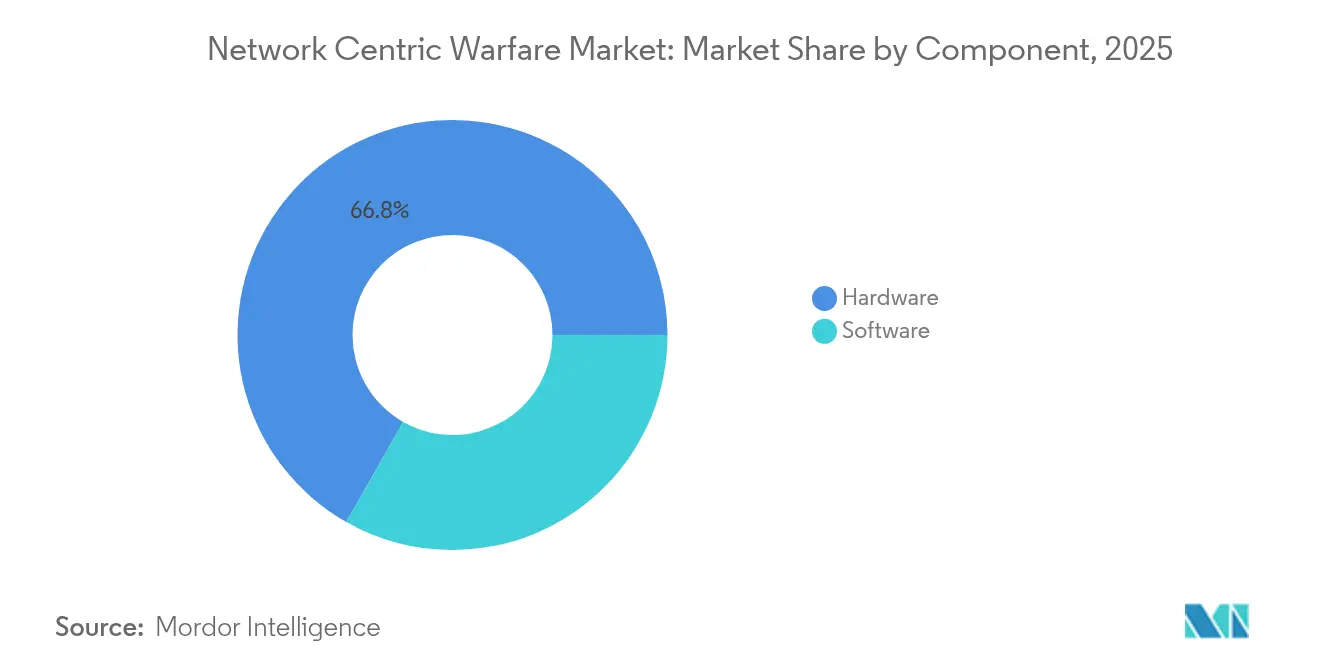

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 66,78 % im NCW-Markt auf Hardware, während Software bis 2031 voraussichtlich die höchste CAGR von 6,12 % verzeichnen wird.

- Nach Plattform beanspruchten Landsysteme im Jahr 2025 einen NCW-Marktanteil von 53,64 %; marine Anwendungen werden voraussichtlich mit einer CAGR von 6,28 % bis 2031 am schnellsten wachsen.

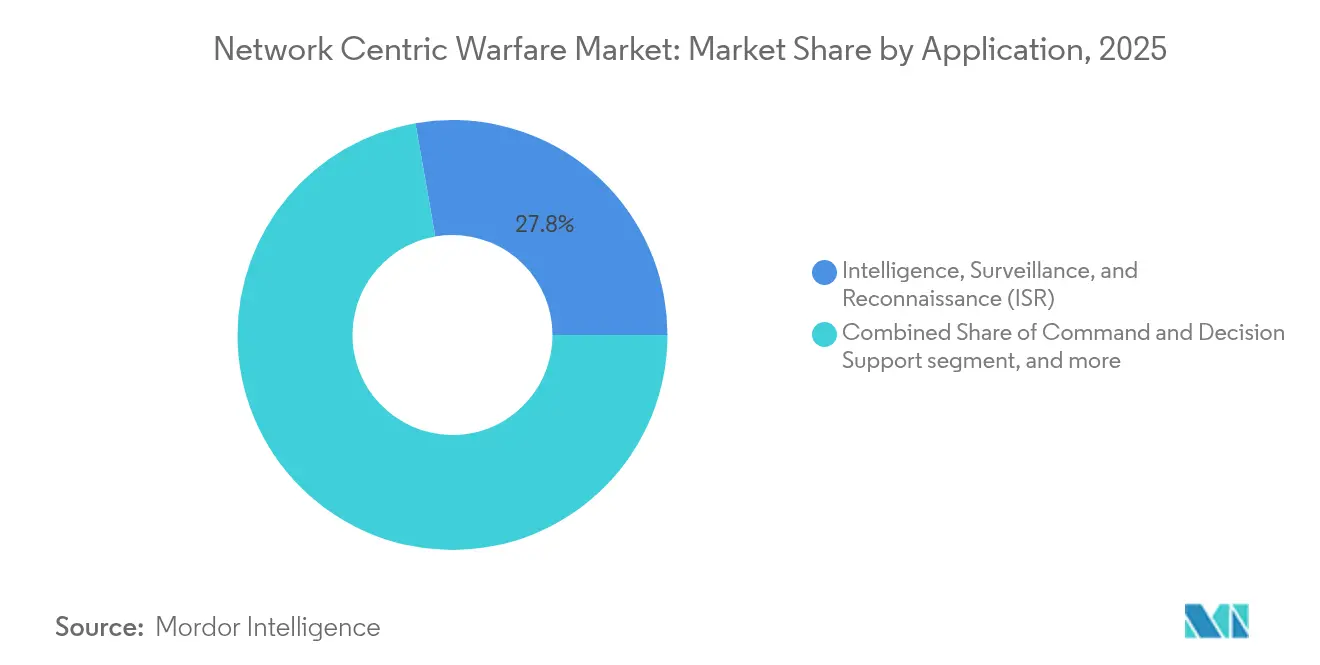

- Nach Anwendung führte ISR im Jahr 2025 mit einem Umsatzanteil von 27,76 %; Elektronische und Cyberkriegsführung verzeichnet mit 6,6 % die höchste CAGR bis 2031.

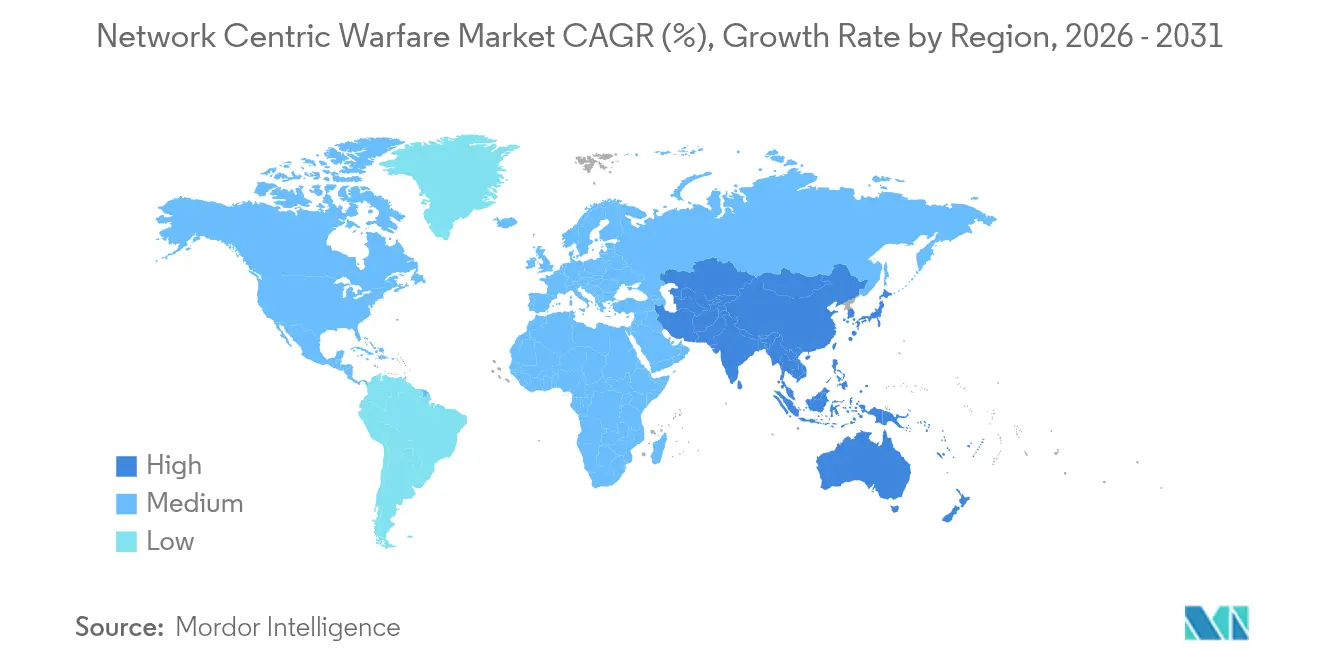

- Nach Geografie hielt Nordamerika im Jahr 2025 einen NCW-Marktanteil von 38,21 %, während Asien-Pazifik während des Prognosezeitraums mit der schnellsten CAGR von 6,41 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Netzwerkzentrierte Kriegsführung

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbudgetzuweisungen für die C4ISR-Modernisierung | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Lageerfassung und interoperabler Befehls- und Kontrolle (C2) | +1.5% | Asien-Pazifik, NATO-Partner | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Integration unbemannter und autonomer Verteidigungsplattformen | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Übergang zu offener MOSA und softwaredefinierten Architekturen | +0.9% | Global, vorangetrieben durch das US-amerikanische Verteidigungsministerium (DoD) | Langfristig (≥ 4 Jahre) |

| Nutzung kommerzieller LEO-Konstellationen für belastbare Kommunikation | 0.7% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Im Gefecht bewährter Erfolg von CJADC2 beschleunigt die globale Einführung | 0.6% | NATO-Verbündete, AUKUS-Partner, Koalitionsmitglieder im Indopazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgetzuweisungen für die C4ISR-Modernisierung

Stetiges Budgetwachstum verankert den NCW-Markt, da Regierungen die Informationsüberlegenheit zu einem strategischen Gebot erheben. Die US-amerikanischen Ausgaben im Haushaltsjahr 2025 weisen USD 21,1 Milliarden für C4I zu – ein wesentlicher Anstieg, der Upgrades taktischer Datenverbindungen, Edge-Cloud-Knoten und KI-gestützte Fusionsmaschinen finanziert. Deutschland ist auf dem Weg, bis 2029 3,5 % des BIP für Verteidigung aufzuwenden, und die SAFE-Fazilität der EU wird EUR 150 Milliarden (USD 176,06 Milliarden) für die industrielle Stärkung mobilisieren. Höhere Ausgaben beschleunigen Beschaffungszyklen, verkürzen Indienststellungsfristen und festigen die langfristige Nachfrage nach sicheren, interoperablen Netzwerken, die Sensoren, Schützen und Kommandeure domänenübergreifend verbinden.

Wachsende Nachfrage nach Echtzeit-Lageerfassung und interoperabler Befehls- und Kontrolle (C2)

Die NATO-Übung Steadfast Defender 2024 bewies, dass Missionsparter-Kits und datenzentrierte Plattformen Geheimdienstinformationen in Sekundenschnelle an 32 alliierte Nationen weitergeben können, was die Koalitionsnachfrage nach störungssicheren Wellenformen und gemeinsamen Datenfabrics antreibt.[1]Carnegie Endowment for International Peace, "Think Bigger, Act Larger," carnegieendowment.org Der Ukraine-Konflikt verdeutlichte die Anfälligkeit von Altfunkgeräten und beschleunigte die rasche Einführung von Rückkopplungsleitungen über Satelliten im Niedrigen Erdorbit (LEO) und geschützten taktischen Wellenformen. Programme wie Australiens Land 4140 zielen darauf ab, ab 2025 eine 5G-klassige Konnektivität für Manövereinheiten bereitzustellen und netzwerkzentrierte Fähigkeiten bis an den taktischen Rand zu bringen.

Verstärkte Integration unbemannter und autonomer Verteidigungsplattformen

Autonome Luft-, Oberflächen- und Bodenfahrzeuge fügen verteilte Sensoren und Waffenknoten hinzu und formen Kill Chains im gesamten Markt für Netzwerkzentrierte Kriegsführung um. Die US-amerikanische Politik priorisiert nun die heimische Drohnenbeschaffung, beschleunigt Hunderte von Systemen und leitet Einsparungen für zusätzliche Käufe um. Anduril Industries sicherte sich 2024 Verträge im Wert von über USD 800 Millionen, darunter USD 642 Millionen für Gegenmaßnahmen gegen unbemannte Luftfahrzeugsysteme (UAS) des Marine Corps, was die Fähigkeit kommerzieller Neueinsteiger unterstreicht, KI-gestützte Autonomie in rasantem Tempo zu liefern. Multinationale Übungen zeigen schwarmartig agierende Drohnen, die Daten an gemeinsame Befehlsknoten übermitteln, die Reichweite erhöhen und gleichzeitig die Entscheidungszeiten verkürzen.

Übergang zu offener MOSA und softwaredefinierten Architekturen

Modulare offene Systeme durchbrechen die Abhängigkeit von einzelnen Anbietern und ermöglichen es Streitkräften, durch Software-Patches anstatt durch Hardware-Austausch aufzurüsten. Lockheed Martins C2BMC-Next-Raketenabwehrauftrag im Wert von USD 4,1 Milliarden betont softwarekonfigurierbare Elemente, die sich durch Code-Updates an die Bedrohungsentwicklung anpassen können. Die Handheld-, Manpack- und kleinformatigen Funkgeräte der US-Armee schwenken auf wellenformagnostische Designs um, was die Koalitionsinteroperabilität erleichtert und die Lebenszykluskosten senkt. Die Einführungskurven werden sich steiler gestalten, da Zero-Trust-Grundlagen eine kontinuierliche Cyberhärtung verlangen, die am besten durch agile Softwareentwicklungspipelines geliefert wird.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Komplexität und Kosten der Integration von Altsystemen | -1.4% | NATO-Mitglieder mit umfangreichen Altbeständen | Langfristig (≥ 4 Jahre) |

| Zunehmende Herausforderungen bei Cybersicherheit und Zero-Trust-Compliance | -1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Störungen in der Halbleiter-Lieferkette mit Auswirkungen auf sichere Funkgeräte und ASICs | -0.8% | Global, mit konzentrierten Auswirkungen auf die Lieferketten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Spektrumüberlastung und Anfälligkeit gegenüber Elektronischer Kriegsführung und Störsendern | -0.6% | Regionale Brennpunkte einschließlich Osteuropa und umstrittene Gebiete im Indopazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität und Kosten der Integration von Altsystemen

Jahrzehnte alte Funkgeräte und Befehlsposten sind weiterhin in Betrieb und zwingen Streitkräfte, Gateways einzusetzen, die zwischen analog und IP, klassifiziert und nicht klassifiziert sowie Koalitions- und nationalen Netzwerken übersetzen. Das US-amerikanische Regierungsamt für Rechnungsprüfung (Government Accountability Office) warnt, dass die MOSA-Implementierung häufig höhere kurzfristige Kosten als erwartet verursacht, was die Budgets für neue Fähigkeitseinsätze belastet.[2]US-amerikanisches Regierungsamt für Rechnungsprüfung (Government Accountability Office), "Verteidigungsbeschaffungen: Modulare offene Systemansätze," gao.gov Europäische Armeen stehen vor ähnlichen Hürden, da unterschiedliche nationale Systeme unter NATO-Standards interoperieren müssen, was beispielhaft durch Deutschlands umfangreiche Überbrückung von SINCGARS-Ära-Funkgeräten mit digitalen Soveren-Geräten veranschaulicht wird. Diese Integrationsbelastungen können Modernisierungspläne verzögern und verfügbare Ressourcen für Beschaffungen der nächsten Generation schmälern, was das Gesamtwachstum des NCW-Marktes dämpft.

Zunehmende Herausforderungen bei Cybersicherheit und Zero-Trust-Compliance

Zero-Trust-Architekturen erfordern die kontinuierliche Überprüfung jedes Benutzers, Geräts und jeder Datentransaktion, was Latenz und Bandbreitenaufwand erzeugt, der die zeitkritische Zielerfassung beeinträchtigen kann. Die Roadmap der US-Luftwaffe beschreibt Tausende von Endpunkten, die Identitäts- und Geräteattestation, Verschlüsselung und Mikrosegmentierung erfordern – alles unter bestrittenen Bandbreitenbedingungen. Auftragnehmer müssen sich nach NIST 800-171 und CMMC 2.0 zertifizieren lassen, was Dokumentationsaufwände und Personalkosten verursacht, die kleine Unternehmen nur schwer absorbieren können. Koalitionsoperationen erschweren die Situation zusätzlich, da unterschiedliche nationale Cyberstandards den Informationsaustausch und die gemeinsame Planung behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dynamik gestaltet die Fähigkeitsintegration neu

Hardware entfiel im Jahr 2025 auf 66,78 % der NCW-Marktgröße und wird von taktischen Funkgeräten, Datenverbindungen, Sensoren und robusten Servern dominiert, die die eingesetzten Netzwerke verankern. Dennoch wächst der Softwareumsatz mit einer CAGR von 6,12 % – schneller als der gesamte NCW-Markt –, da Verteidigungsorganisationen auf KI-Algorithmen, Datenfusionsmaschinen und Sicherheitsaktualisierungen auf Anwendungsebene umstellen. Lockheed Martins C2BMC-Next veranschaulicht den Wert der Bereitstellung neuer Bedrohungsbibliotheken per Software-Push, während L3Harris' AN/PRC-163-Funkgerät Wellenform-Patches erhält, die eine erweiterte Koalitionsinteroperabilität ermöglichen.

Die Attraktivität von Software ergibt sich aus schnellen Iterationszyklen, geringerer Hardwareabhängigkeit und der Ausrichtung auf MOSA- und Zero-Trust-Anforderungen. Entwickler können Resilienzfunktionen und Cyberabwehrmaßnahmen in Wochen statt in mehrjährigen Hardware-Auffrischungszyklen einsetzen – ein entscheidender Vorteil gegenüber agilen gleichrangigen Gegnern. Die Hardwarenachfrage bleibt bestehen, aber Lieferkettenschocks bei Halbleitern und HF-Komponenten verlängern die Vorlaufzeiten und verlagern die Budgetzuweisung hin zu anpassungsfähigen Code-Lösungen. Diese Divergenz verstärkt eine strukturelle Verschiebung hin zur softwarezentrierten Beschaffung im gesamten NCW-Markt.

Nach Plattform: Marinebereich-Wachstum beschleunigt sich unter maritimem Wettbewerb

Landstreitkräfte behielten im Jahr 2025 einen Anteil von 53,64 % an der NCW-Marktgröße aufgrund der Digitalisierung von Brigaden und der Explosion des Edge-Computings auf taktischer Ebene. Das Project Convergence der US-Armee und Australiens Land 4140 veranschaulichen das Rennen um die Einbettung robuster, mobiler Netzwerke in Manöververbände. Luftplattformen ziehen weiterhin Investitionen für weitreichende ISR und Schlagvernetzung auf sich, einschließlich der maritimen Überwachungsfeeds des MQ-4C Triton.

Marine-Programme zeigen jedoch mit einer CAGR von 6,28 % das schnellste Wachstum, da die Spannungen im Indopazifik den Bedarf an verteilten Marineoperationen verstärken. Das Upgrade des taktischen Netzwerk-Gemeinsamen-Datenverbindungs-Systems von BAE Systems im Wert von USD 85 Millionen wird Flugzeugträger und Fregatten der Constellation-Klasse mit sicherem Vollbewegungs-Video und Sprachfreigabe auf See ausstatten. Ähnliche Initiativen in Kanada und Japan setzen Mehrbandsdatenverbindungen und LEO-SATCOM-Leitungen an Bord von Überwasserkampfschiffen ein. Die wachsende Abhängigkeit von unbemannten Oberflächen- und Unterwasserfahrzeugen steigert die maritime Netzwerknachfrage zusätzlich und stärkt den marinen Schwung innerhalb des breiteren NCW-Marktes.

Nach Anwendung: Elektronische und Cyberkriegsführung gewinnt strategische Priorität

ISR erzielte im Jahr 2025 einen Anteil von 27,76 % und spiegelt den Wert persistenter Sensorik und KI-gestützter Auswertung wider. Die Fähigkeiten reichen von Orbitsatelliten bis hin zu unbemannten Bodensensoren, die gemeinsame Operationsbilder speisen. Befehls- und Entscheidungsunterstützungsplattformen verbinden cloudbasierte Analytik, Modelle des maschinellen Lernens und unternehmensweite Datenfabrics, um Planungszyklen zu verkürzen und die Geschwindigkeit von Kill Chains zu erhöhen.

Elektronische und Cyberkriegsführung führt das Wachstum jedoch mit einer CAGR von 6,6 % an, da nahezu gleichrangige Konkurrenten ausgefeilte Störsende- und Cyberintrusionswerkzeuge demonstrieren. Russlands GPS-Verweigerungstaktiken in der Ukraine haben Schwachstellen bei präzisionsgelenkten Munitionssystemen (PGMs) aufgedeckt und dringliche Investitionen in Anti-Jamming-Antennen, Spektrummanagement und kognitive elektronische Kriegsführungs (EW)-Suiten ausgelöst. L3Harris' geschützte taktische Wellenformversuche mit LEO-Satelliten zeigen, wie kommerzielle Raumfahrzeuge dazu beitragen, Link 16 gegen Störungen zu härten. Da Gegner das elektromagnetische Spektrum als Waffe einsetzen, werden Ausgaben für offensive Störwerkzeuge und defensive Resilienzlösungen die elektronische Kriegsführung an der Spitze des NCW-Marktes halten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit 38,21 % den größten Anteil an der NCW-Marktgröße auf der Grundlage von Programmen des US-amerikanischen Verteidigungsministeriums wie CJADC2 und Open DAGIR sowie Kanadas Modernisierung taktischer Datenverbindungen. Milliardenaufträge – beispielsweise Lockheed Martins C2BMC-Next im Wert von USD 4,1 Milliarden und das Maven Smart System von Palantir – verankern eine ausgereifte Industriebasis und sichern jahresübergreifende Finanzierungslinien. Laufende Zero-Trust-Einführungen und softwaredefinierte Funkgeräte (SDRs) werden die regionale Nachfrage auch dann aufrechterhalten, wenn die Budgets nach 2026 ein Plateau erreichen.

Europa beschleunigt digitale Befehlsfähigkeiten unter NATO-Interoperabilitätsmandaten und eskalierenden regionalen Bedrohungen. Verteidigungs-Fusionen und -Übernahmen erreichten in der ersten Jahreshälfte 2025 USD 2,3 Milliarden – ein Anstieg von 35 % im Jahresvergleich –, da Hauptauftragnehmer Nischen-Cyber- und KI-Unternehmen akquirieren, um Technologielücken zu schließen. Deutschlands Programm zur Digitalisierung landgestützter Operationen und Frankreichs Initiativen für laseroptische Kommunikation veranschaulichen das kontinentale Bekenntnis zu gehärteten Netzwerken und souveräner Industriekapazität.

Asien-Pazifik ist mit einer CAGR von 6,41 % die am schnellsten wachsende Region, angetrieben durch die Gründung der chinesischen Informationsunterstützungstruppe im Jahr 2024 und alliierte Reaktionen durch 5G-taugliche Gefechtsfeldsysteme und raumgestützte Lageerfassung. Australiens Integriertes Gefechtsfeld-Telekommunikationsnetz erreichte 2024 die volle Einsatzfähigkeit, während Japan und Indien gemeinsame ISR-Architekturen ausbauen, um regionaler Nötigung entgegenzuwirken. Diese Programme und steigende Anforderungen an heimische Inhalte schaffen eine mehrere Milliarden Dollar umfassende Wachstumsbahn für lokale Integratoren und US-amerikanische Verbündete im gesamten Markt für Netzwerkzentrierte Kriegsführung.

Wettbewerbslandschaft

Der NCW-Markt weist eine moderate Konzentration auf. Fünf Hauptauftragnehmer – Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, BAE Systems plc und Thales Group – behaupten führende Positionen durch ihre Systemintegrationsbreite und langjährige Kundenbeziehungen. Aufstrebende Technologieunternehmen erodieren Marktanteile, indem sie sich auf Datenanalyse, Autonomie und Cloud-Architekturen spezialisieren.

Konsolidierungstrends verschärfen sich, da etablierte Unternehmen Fähigkeiten erwerben, um Lücken schnell zu schließen. Gleichzeitig verbinden kooperative Forschungsabkommen Hauptauftragnehmer mit kleinen Innovatoren in den Bereichen quantensichere Kryptografie, KI-gestützte Spektrumsensorik und die Fusion von Handels- und Militärraumfahrt. Die Differenzierung hängt davon ab, MOSA-, Zero-Trust- und Schnellaktualisierungsanforderungen zu niedrigeren Gesamtbetriebskosten zu erfüllen – eine Verschiebung, die Software-Abonnements und DevSecOps-Pipelines gegenüber der Anzahl von Hardwareplattformen begünstigt.

Regulatorische Prüfungen in den USA und der EU können große Fusionen verzögern und Unternehmen zu Minderheitsbeteiligungen und Joint Ventures lenken. Dennoch werden steigendes geopolitisches Risiko und der Imperativ, integrierte, cyberresistente Lösungen einzusetzen, die Transaktionsflüsse im gesamten NCW-Markt aktiv halten.

Branchenführer im Bereich Netzwerkzentrierte Kriegsführung

Northrop Grumman Corporation

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: L3Harris Technologies, Inc. erhielt einen Regierungsauftrag der Vereinigten Staaten zur Entwicklung eines Sicherheitsprozessors der nächsten Generation, um die Sicherheitsinfrastruktur für Kommunikationshardware zu verbessern und Waffensysteme weltweit gegen Cyberbedrohungen zu schützen.

- Juni 2022: Die US-Armee schloss einen Vertrag im Wert von USD 49 Millionen mit ECS, einem Unternehmen für Technologie-, Wissenschafts- und digitale Transformationslösungen, zur Unterstützung der taktischen Netzwerktransformation ab. Im Rahmen des Vertrags wird das Unternehmen Ingenieurdienstleistungen, Softwarelizenzen und Schulungsleistungen zur Unterstützung der Integration, Erprobung und Feldeinführung von Sicherheitssoftwareprodukten erbringen.

Berichtsumfang des globalen Marktes für Netzwerkzentrierte Kriegsführung

Netzwerkzentrierte Kriegsführung ist die Kombination von Strategien und Techniken, die vernetzten Streitkräften zu einer verbesserten Entscheidungsfindung während Gefechtsoperationen verhelfen. Sie findet Anwendung in der militärischen Kommunikation, Befehls- und Kontrolle, Cyber und anderen Kampfoperationen.

Der Markt für Netzwerkzentrierte Kriegsführung ist nach Anwendung, Plattform und Geografie segmentiert. Nach Anwendung ist der Markt in Nachrichtengewinnung, Überwachung und Aufklärung (ISR), Kommunikation, Befehls- und Kontrolle, Computer und Cyber unterteilt. Nach Plattform ist der Markt in Land, Luft und Marine unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika unterteilt.

Die Marktgröße und Prognosen wurden in Wertangaben (USD Milliarden) bereitgestellt.

| Hardware |

| Software |

| Land |

| Luft |

| Marine |

| Nachrichtengewinnung, Überwachung und Aufklärung (ISR) |

| Befehls- und Entscheidungsunterstützung |

| Kommunikation und Datenverbindungen |

| Zielerfassung und Feuerleitung |

| Elektronische und Cyberkriegsführung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Plattform | Land | ||

| Luft | |||

| Marine | |||

| Nach Anwendung | Nachrichtengewinnung, Überwachung und Aufklärung (ISR) | ||

| Befehls- und Entscheidungsunterstützung | |||

| Kommunikation und Datenverbindungen | |||

| Zielerfassung und Feuerleitung | |||

| Elektronische und Cyberkriegsführung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für Netzwerkzentrierte Kriegsführung im Jahr 2026?

Die Marktgröße für Netzwerkzentrierte Kriegsführung (NCW) erreichte im Jahr 2026 USD 52,62 Milliarden.

Wie schnell werden die Ausgaben für netzwerkzentrierte Marineplattformen bis 2031 wachsen?

Für Marine-Programme wird eine CAGR von 6,28 % prognostiziert – die höchste unter den Plattformkategorien.

Welches Komponentensegment wächst am schnellsten?

Softwarelösungen führen das Wachstum mit einer CAGR von 6,12 % an, angetrieben durch KI, MOSA-Compliance und Zero-Trust-Sicherheitsupdates.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Chinas Investitionen in die Informationskriegsführung und die alliierte Gegenmodernisierung treiben die regionale CAGR bis 2031 auf 6,41 %.

Wer sind die führenden Unternehmen in diesem Bereich?

Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, BAE Systems plc und Thales Group nehmen prominente Positionen ein.

Seite zuletzt aktualisiert am: