Marktgröße und Marktanteil für Fernwaffensysteme

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Marktgröße (2026) | 14.6 Milliarden US-Dollar |

| Marktgröße (2031) | 23.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.95% CAGR |

| Schnellstwachsender Markt | Lateinamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fernwaffensysteme durch Mordor Intelligence

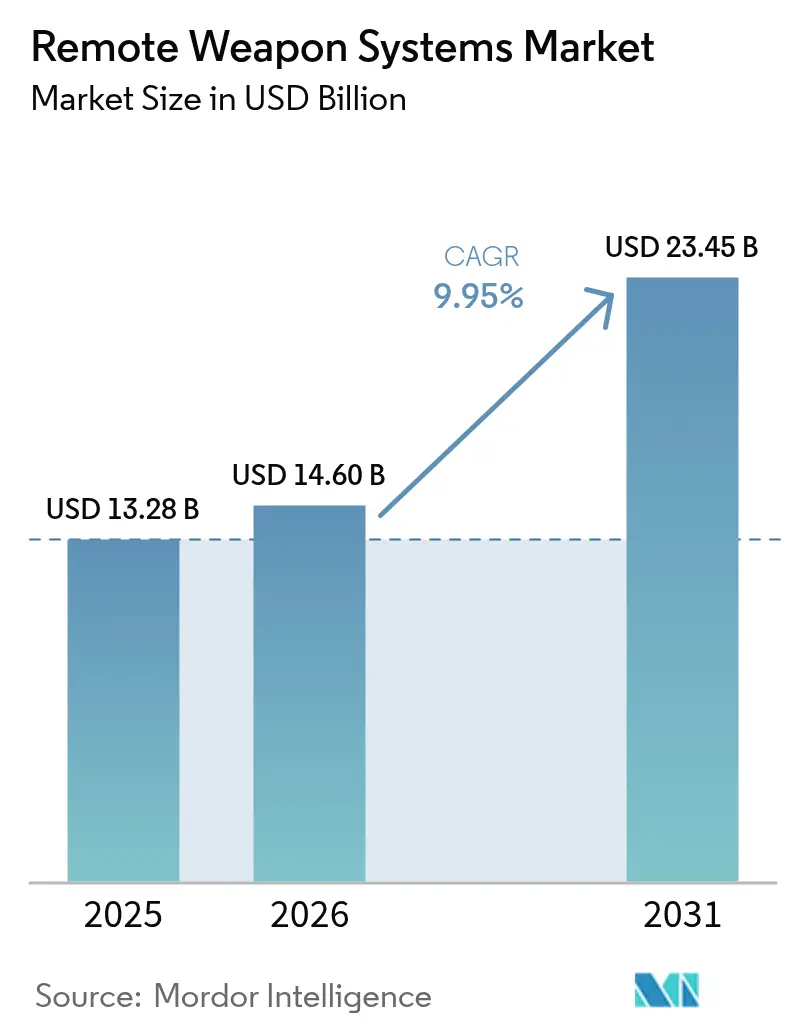

Der Markt für Fernwaffensysteme wird voraussichtlich von USD 13,28 Milliarden im Jahr 2025 auf USD 14,6 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 9,95 % über den Zeitraum 2026–2031 USD 23,45 Milliarden erreichen. Dieser Schwung resultiert aus der Beschleunigung von Verteidigungsmodernisierungsprogrammen, der steigenden Nachfrage nach Lösungen für den Einsatz auf Distanz sowie aus raschen technologischen Fortschritten bei autonomer Feuerleitungssoftware. Landstreitkräfte rüsten gepanzerte Fahrzeugflotten kontinuierlich mit mittelkalibrigen Systemen nach, während Marinestreitkräfte stabilisierte Lafetten auf Patrouillenfahrzeugen integrieren, um Drohnen- und Kleinbootbedrohungen zu begegnen. Behörden für innere Sicherheit setzen Fernwaffensysteme auch zur Grenzüberwachung ein, wodurch die Kundenbasis über traditionelle Militärnutzer hinaus erweitert wird. Gleichzeitig verbessern KI-gestützte Zielerkennungsmodule die Genauigkeit und reduzieren die Arbeitsbelastung der Bediener, was die Beschaffung von Varianten der nächsten Generation vorantreibt. Internationale Lieferanten nutzen langfristige Serviceverträge und Offsetvereinbarungen, um Folgeaufträge zu sichern, obwohl Komponentenengpässe und Exportkontrollvorschriften wiederkehrende Lieferkettenherausforderungen darstellen.

Wichtigste Erkenntnisse des Berichts

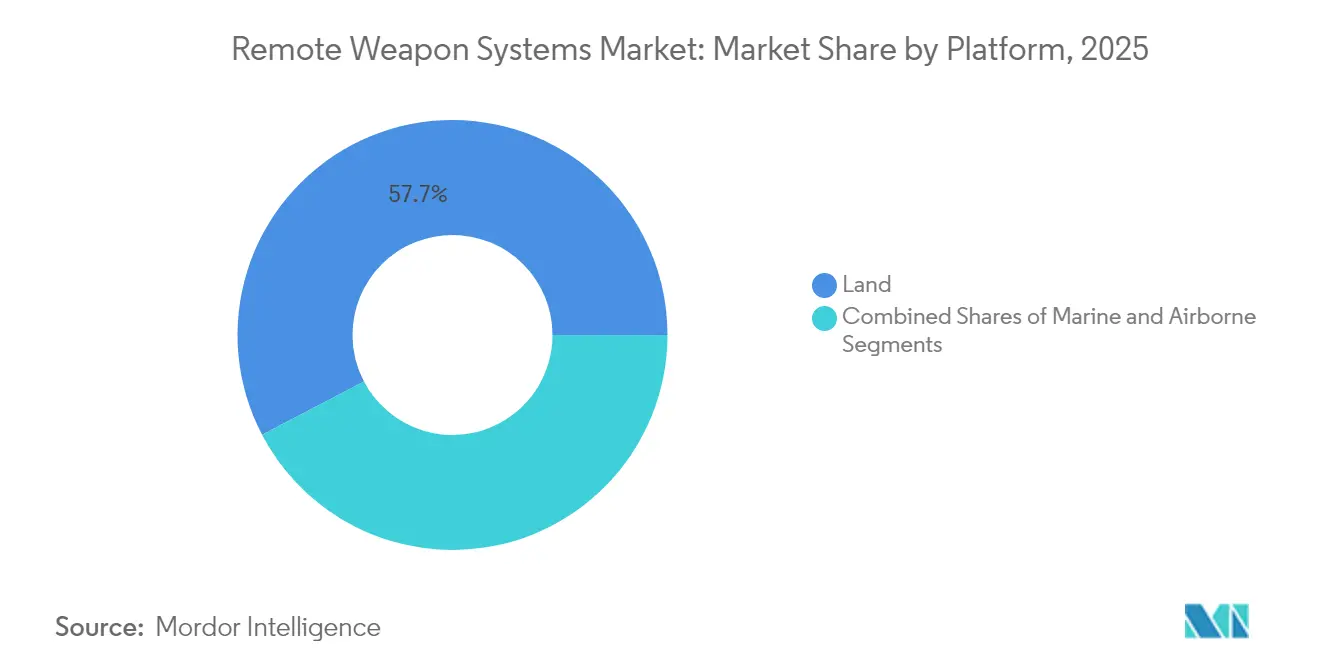

- Nach Plattform beherrschten Landsysteme im Jahr 2025 einen Marktanteil von 57,68 % am Markt für Fernwaffensysteme und sollen bis 2031 mit einem CAGR von 10,12 % wachsen.

- Nach Waffentyp sicherten sich mittelkalibrige Einheiten im Jahr 2025 einen Marktanteil von 46,10 % am Markt für Fernwaffensysteme, und raketenintegrierte Stationen sollen zwischen 2026 und 2031 mit dem schnellsten CAGR von 10,06 % wachsen.

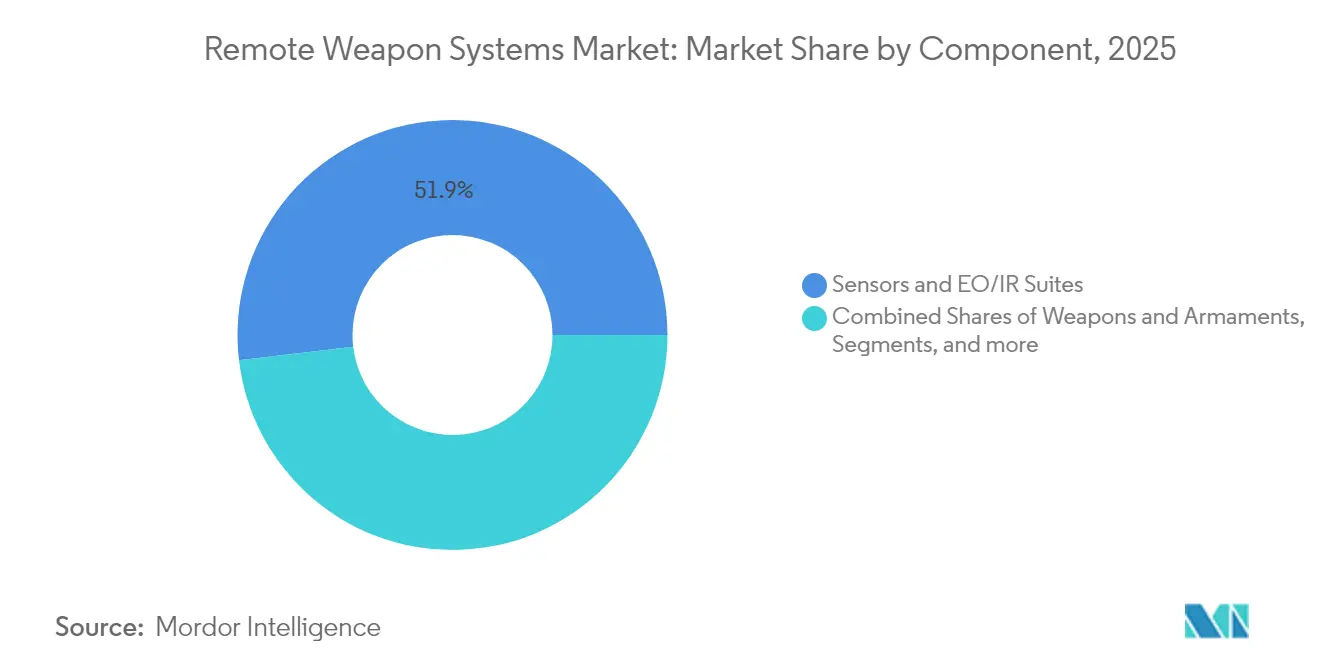

- Nach Komponente entfielen auf Sensoren und EO/IR-Suiten im Jahr 2025 ein Anteil von 51,88 % an der Marktgröße für Fernwaffensysteme, und Waffen und Rüstungsgüter führten das Wachstum mit einem CAGR von 10,14 % bis 2031 an.

- Nach Endnutzer hielten Militärkunden im Jahr 2025 einen Marktanteil von 77,65 % am Markt für Fernwaffensysteme, und Anwendungen im Bereich der inneren Sicherheit verzeichnen den stärksten Anstieg mit einem CAGR von 10,08 % bis 2031.

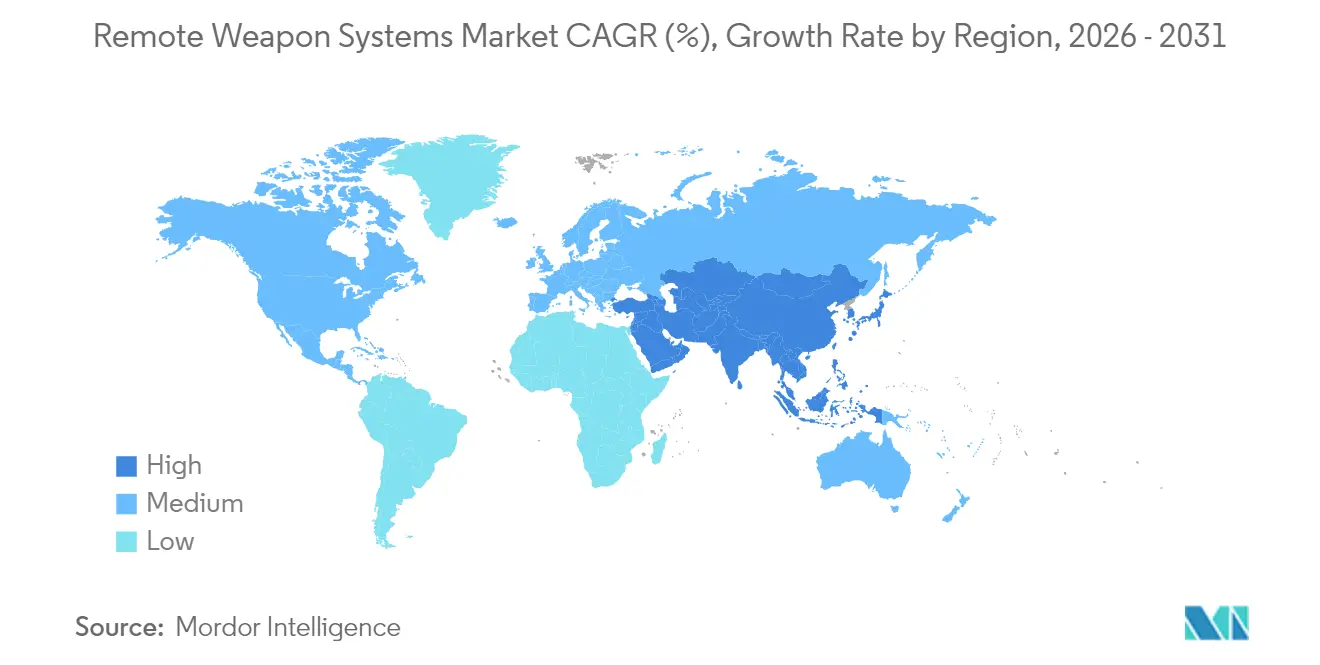

- Nach Geografie erzielte Europa im Jahr 2025 einen Umsatzanteil von 42,20 % am Markt für Fernwaffensysteme, und der asiatisch-pazifische Raum ist mit einem CAGR von 10,02 % bis 2031 auf das schnellste regionale Wachstum ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Fernwaffensysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach unbemannten Bodenkampffahrzeugen | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu mittelkalibrigen (20–40 mm) Fernwaffensystemen auf Schützenpanzern und Offshore-Patrouillenfahrzeugen | +1.8% | Europa und asiatisch-pazifischer Raum, Ausstrahlungseffekte in den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützten automatischen Zielverfolgungsfeuerleitsystemen | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Marinemodernisierungsprogramme im Indopazifik | +1.3% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte in den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Nachrüstprogramme für veraltete gepanzerte Fahrzeugflotten in Europa | +1.0% | Europa, selektive Übernahme durch NATO-Verbündete | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierte Sensoren zur Ermöglichung von drohnengestützten Fernwaffensystemen | +0.8% | Global, geführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach unbemannten Bodenkampffahrzeugen

Wachsende Investitionen in unbemannte Bodenfahrzeuge erhöhen den Bedarf an modularen Waffenstationen, die für autonome Plattformen konzipiert sind. Das Programm für Roboter-Kampffahrzeuge des US-Heeres, verschiedene NATO-Experimentiervorhaben und operative Erkenntnisse aus der Ukraine zeigen, wie ferngesteuert bewaffnete unbemannte Bodenfahrzeuge Aufklärung und direkte Feuerunterstützung leisten können, während die Gefährdung der Truppen minimiert wird.[1]Patrick Tucker, „Army Robotic Combat Vehicle Moves Ahead”, Defense One, defenseone.com Der europäische Lieferant Milrem Robotics meldete für sein THeMIS-Bodenfahrzeug im Jahr 2024 ein dreistelliges Bestellwachstum, wobei die meisten Konfigurationen von Partnern gelieferte Fernwaffensysteme integrieren.[2]Tom Kington, „Milrem Robotics Triples THeMIS Orders”, Defense News, defensenews.com Diese Initiativen schaffen standardisierte Schnittstellenanforderungen und beschleunigen die Serienproduktion anpassungsfähiger Lafetten und zugehöriger Sensorsuiten. Kontinuierliche KI-Verbesserungen stehen ferner im Einklang mit unbemannten Konzepten und ermöglichen halbautonome Einsätze, die den sich entwickelnden Einsatzregeln entsprechen. Es wird erwartet, dass dieser Trend die mittelfristige Nachfrage aufrechterhalten wird, da die Streitkräfte Beschaffungsziele formalisieren und operative Einheiten über mehrere Führungsebenen hinweg einführen.

Verlagerung hin zu mittelkalibrigen Fernwaffensystemen auf Schützenpanzern und Offshore-Patrouillenfahrzeugen

Globale Beschaffungsteams bevorzugen 20–40 mm-Bewaffnungen für Schützenpanzer und Offshore-Patrouillenfahrzeuge, um leicht gepanzerte Fahrzeuge, Drohnen und befestigte Stellungen zu bekämpfen. Polens Kauf des ZSSW-30-Turms im Wert von USD 704,96 Millionen, der für Borsuk-Schützenpanzer bestimmt ist, verkörpert diese Verlagerung.[3]Polnisches Verteidigungsministerium, „ZSSW-30 Contract Details”, defence24.pl Auf der Seeseite hat Leonardo die MARLIN-WS Seetests an Bord italienischer Patrouillenboote abgeschlossen, was die Nachfrage nach stabilisierten Marinelafetten bestätigt.[4]Leonardo SpA, „MARLIN-WS Sea Trials Completed”, naval-technology.com Mittelkalibrige Munition liefert höhere Letalität ohne den logistischen Aufwand der Raketenlogistik und entspricht den NATO-STANAGs für die Munitionsaustauschbarkeit. Die Kombination aus vielseitigen Munitionsarten, Panzerdurchschlagsvermögen und Kostenvorteilen treibt kurzfristige Beschaffungsentscheidungen voran, insbesondere bei Upgrading-Programmen, die eine rasche Wirkung auf dem Gefechtsfeld anstreben.

Integration von KI-gestützten automatischen Zielverfolgungsfeuerleitsystemen

In Feuerleitsysteme eingebettete Algorithmen der Künstlichen Intelligenz automatisieren Zielerkennung, Klassifizierung und ballistische Korrekturen. Systeme wie das ukrainische Wolly nutzen maschinelles Lernen, um legitime Bedrohungen in komplexen städtischen Umgebungen zu unterscheiden und die kognitive Belastung der Besatzungen zu reduzieren. Israelische Anbieter integrieren ähnliche Werkzeuge und erstellen prädiktive Vorhaltepunktberechnungen für Drohnen- und Schnellbootziele. KI unterstützt Strategien zur Personalreduzierung und verbessert die Trefferwahrscheinlichkeit beim ersten Schuss, was für Marine- und Grenzsicherheitsbehörden mit begrenztem Personal attraktiv ist. Dennoch erschweren kontrollierte Exportvorschriften im Rahmen von ITAR und dem Wassenaar-Arrangement internationale Verkäufe und verlangen von Lieferanten, Compliance-Kontrollpunkte im gesamten Entwicklungszyklus einzurichten. Langfristig, wenn sich die algorithmische Leistung verbessert und ethische Nutzungsrichtlinien klarer werden, sollen KI-reiche Fernwaffensysteme neue Bauplattformen dominieren.

Zunehmende Marinemodernisierungsprogramme im Indopazifik

Steigende maritime Spannungen in den Meeren Süd- und Ostchinas veranlassen Küstenstaaten zur Beschaffung von Offshore-Patrouillenfahrzeugen, die mit Fernwaffensystemen für eine 360-Grad-Abdeckung ausgestattet sind. China rüstet seine expandierende Küstenwachen- und Marineinventar mit einheimischen Lafetten aus, während Indiens Projekt 17A-Tarnkappenfregatte ausländisch gelieferte Systeme unter Technologietransferklauseln integriert. Die USA erleichtern Beschaffungen durch Auslandsmilitärverkäufe (Foreign Military Sales, FMS) und genehmigten zuletzt fortschrittliche Feuerleitsysteme für Taiwan. Singapore Technologies Engineering hat Produktionslinien erweitert, um regionale Verträge zu erfüllen, und kombiniert dabei radararme Gehäuse mit digitalen Nachtsichtkameras. Da die regionalen Verteidigungsbudgets steigen, drängen Konzepte der multidomänen Abschreckung die Marinen dazu, vernetzte Fernwaffensysteme sowohl auf großen Überwasserkampfschiffen als auch auf Hilfsschiffen zu integrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Eskalierendes Kollisionsrisiko durch Weltraumschrott und strengere Entsorgungsvorschriften | −0.5% | Global, konzentriert auf raumfahrende Nationen | Langfristig (≥ 4 Jahre) |

| Frequenznutzungskonflikte mit terrestrischen 5G/6G-Betreibern | −0.8% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Hohe Endkosten, die die Übernahme in einkommensschwachen Regionen hemmen | −1.2% | Afrika, Lateinamerika, Teile Asiens | Kurzfristig (≤ 2 Jahre) |

| Fachkräfte- und spezialisierte Komponentenlieferkettenmangel | −1.5% | Global, am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Endkosten, die die Übernahme in einkommensschwachen Regionen hemmen

Stückpreise zwischen USD 200.000 und USD 2 Millionen stellen erhebliche Hürden für afrikanische, lateinamerikanische und kleinere asiatische Streitkräfte dar. Begrenzte Budgets priorisieren Truppentransport und Unterhalt gegenüber fortschrittlicher Feuerleitungselektronik. Die Lebenszykluskosten steigen, wenn Trainingssimulatoren, Wartungsersatzteile und Spezialmunition berücksichtigt werden, was finanzschwache Behörden abschreckt, obwohl potenzielle Vorteile für den Kräfteschutz bestehen. Regionale Hersteller versuchen abgespeckte Varianten, aber Fähigkeitskompromisse verringern oft die Exportattraktivität. Internationale Zuschüsse und Auslandsmilitärfinanzierungsprogramme mildern in ausgewählten Fällen die Kapitalausgaben, doch Verwaltungsverzögerungen und politische Kontrolle verlängern die Beschaffungszyklen.

Fachkräfte- und spezialisierte Komponentenlieferkettenmangel

Verteidigungsunternehmen als Originalgerätehersteller sehen sich mit verlängerten Vorlaufzeiten für Halbleiter, Präzisionsgetriebe und Infrarotdetektoren konfrontiert. Im Jahr 2024 überstieg die durchschnittliche Lieferzeit für missionskritische Chips 50 Wochen, was die Lagerkosten erhöhte und die Auslieferung von Schiffssätzen verzögerte. Qualifizierte Maschinenbauer und Softwareentwickler sind ebenfalls knapp, da kommerzielle Technologieunternehmen Talente mit höherer Vergütung abwerben. Hersteller reagieren mit Doppelbeschaffung, vertikaler Integration von Unterbaugruppen und Personalentwicklungspartnerschaften mit Berufsschulen. Exportkontrollprüfungen verlangsamen zudem die Einbindung alternativer Nicht-US-Lieferanten und verstärken die mittelfristigen Produktionsherausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Dominanz der Landplattformen treibt Marktwachstum voran

Landsysteme machten im Jahr 2025 einen Marktanteil von 57,68 % am Markt für Fernwaffensysteme aus, getrieben durch NATO-Rüstungsfahrzeug-Upgrades und entstehende unbemannte Bodenkampfprogramme. Innerhalb dieser Domäne wird die Marktgröße für Fernwaffensysteme allein für Schützenpanzer voraussichtlich bis 2031 mit einem CAGR von 10,12 % wachsen. Der Ersatz manuell ausgerichteter Kuppelgeschütze durch stabilisierte Türme verbessert die Überlebensfähigkeit und entspricht der netzwerkzentrierten Doktrin. Schnellfeuer-Mittelkaliberlafetten, oft kombiniert mit Panzerabwehrlenkwaffen, ermöglichen einen Mehrzweckeinsatz gegen Drohnen und leichte Panzerung. Lieferantenrahmenverträge bündeln typischerweise Training, Ersatzteile und Inlandsassemblierung, um Offsetquoten zu erfüllen, was die Beteiligung der lokalen Industrie und die politische Akzeptanz stärkt.

Marine-Plattformen stellen den zweitgrößten Umsatzpool dar, getrieben durch die Expansion der indopazifischen Flotte. Patrouillenfahrzeuge, Korvetten und Amphibienschiffe setzen zweiachsige Lafetten ein, die Seegangsausgleich und 360-Grad-Abdeckung bieten. Die breite Übernahme des Marktsegments spiegelt die verstärkte Abschreckung gegen Piraterie, Fischereiaufsicht und Küstenüberwachungsaufgaben wider. Die luftgestützte Integration bleibt eine Nischen-, aber vielversprechende Domäne, mit Hubschrauber-Türschützenersatz und unbemannten Kampfluftfahrzeug-Gondeln, die von Spezialeinheiten evaluiert werden. Da Schwingungen des Flugzeugrahmens und Rückstoßprobleme durch den Einsatz leichter Dämpfer gemindert werden, erwartet das Segment stetige, wenn auch bescheidene Beiträge zum Gesamtwachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Waffentyp: Mittelkalibrige Systeme führen die Marktentwicklung an

Mittelkalibrige Kanonen lieferten im Jahr 2025 einen Marktanteil von 46,10 % am Markt für Fernwaffensysteme. Laufende Konflikte unterstreichen den Wert programmierbarer Luftsprenggranaten und höherer Mündungsenergie bei der Drohnenabwehr. Die Marktgröße für Fernwaffensysteme im Bereich 20–40 mm-Kaliber soll voraussichtlich mit einer jährlichen Rate von 9,18 % wachsen und damit das kleinkalibrige Segment übertreffen. Betreiber nennen die Munitionsgemeinsamkeit mit älteren Bordkanonen und überlegene Distanzlethality als Beschaffungsgründe. Interoperabilität mit NATO-30-mm-Beständen vereinfacht auch die Logistikketten bei Koalitionseinsätzen.

Raketenintegrierte Stationen, die derzeit nur einen Anteil von 9,85 % halten, sollen mit dem schnellsten Tempo bei einem CAGR von 10,06 % wachsen, was die Nachfrage nach multidomäner Letalität widerspiegelt. Die Entwicklung hin zu leichten koaxialen Startvorrichtungen ermöglicht es Fahrzeugen, gepanzerte Bedrohungen zu neutralisieren, ohne dedizierte Raketenturmturme zu benötigen. Kleinkaliber-Optionen (≤12,7 mm) ziehen weiterhin kostenbewusste Käufer und nichtmilitärische Behörden an, insbesondere für Grenzschutzüberwachungstürme. Nicht-letale Nutzlastenstationen füllen eine wachsende Nische für innere Sicherheit, indem sie Blendgeräte, Akustikgeräte und Pfefferballer kombinieren, insbesondere rund um kritische Infrastrukturperimeter.

Nach Komponente: Sensoren treiben technologischen Fortschritt voran

Sensoren und EO/IR-Suiten machten im Jahr 2025 51,88 % des Komponentenumsatzes aus, aufgrund ihrer zentralen Rolle bei der Zielerfassung und dem Tag-/Nacht-Einsatz. Hochauflösende Wärmebildgeräte, Laserentfernungsmesser und Schwachlicht-Kameras integrieren sich mit ballistischen Rechnern, um Schieß-Lösungen innerhalb von Millisekunden zu berechnen. Die Marktgröße für Fernwaffensysteme bei Sensorpaketen soll voraussichtlich von einem stetigen Vorwärtswachstum von 8,64 % profitieren, was die zunehmende Miniaturisierung und Kostensenkungen bei ungekühlten Detektoren widerspiegelt. Multispektrale Fusion erweitert die Genauigkeit der Bedrohungsklassifizierung, eine Voraussetzung für halbautonome Einsatzregeln.

Waffen und Rüstungsgüter stellen das am schnellsten wachsende Komponentensegment mit einem CAGR von 10,14 % dar, getrieben durch die Nachfrage nach Munitionsvielseitigkeit, Integration von geführten Geschossen und fortschrittlicher Rückstoßminderung. Stabilisierungseinheiten verfügen über aktive Kreisel und elektromechanische Antriebe, die die Zielfähigkeit aufrechterhalten, wenn Fahrzeuge unwegsames Gelände befahren. Mensch-Maschine-Schnittstellen wechseln zu Touchscreen-Displays und tragbaren Augmented-Reality-Brillen, was mit umfassenderen Digitalisierungsprogrammen für Soldaten übereinstimmt. Alle Teilsysteme müssen MIL-STD-810 für Umweltrobustheit und MIL-STD-461 für elektromagnetische Verträglichkeit erfüllen, was Entwicklungszeitpläne verlängert, aber die plattformübergreifende Eignung sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Militärische Anwendungen dominieren den Markt

Militärbehörden machten im Jahr 2025 einen Marktanteil von 77,65 % am Markt für Fernwaffensysteme aus, getrieben durch Mandaten zum Kräfteschutz und doktrinäre Verlagerungen hin zu vernetzter Letalität. Hochintensive Operationen in Osteuropa, dem Nahen Osten und dem indopazifischen Raum drängen Heere und Marinen zur raschen Modernisierung ihrer Schießplattformen. Die Standardisierung auf modulare Fernwaffensysteme vereinfacht die Wartung, ermöglicht rasche Technologieeinsätze und gewährleistet Plattformgemeinsamkeit über Flotten hinweg. Die Fernwaffensystem-Branche verzeichnet auch die militärische Präferenz für schlüsselfertige Inlandsunterstützung, was kooperative Fertigungsabkommen stimuliert.

Kunden aus dem Bereich innere Sicherheit und Strafverfolgung verzeichnen das schnellste Wachstum mit einem CAGR von 10,08 %. Grenzschutzbehörden integrieren Fernwaffensysteme auf Überwachungstürmen und schnellen Abfangbooten, um Schmuggel zu verhindern, während Betreiber kritischer Infrastruktur nicht-letale Varianten übernehmen. Beschaffungskriterien unterscheiden sich vom Militärsegment und betonen geringeren Rückstoß, vereinfachte Benutzerausbildung und Einhaltung inländischer Einsatzregeln. Lieferanten reagieren mit handelsüblichen Architekturen, Fernbedienkonsolen und skalierbaren Letalitätsmodulen, um die adressierbare Nachfrage zu erweitern.

Geografische Analyse

Europa führte den Markt für Fernwaffensysteme im Jahr 2025 mit einem Umsatzanteil von 42,20 % an. Finanzierungsschübe im Rahmen der NATO-Verteidigungsausgabenzusagen beschleunigen Rüstungsfahrzeug-Nachrüstungen und Marinepatrouillenfahrzeug-Beschaffungen. Deutschlands Puma- und Belgiens Jaguar-Programm unterstreichen multinationale Beschaffungssynergien, während Polens ZSSW-30-Vertrag die Lieferkette Osteuropas neu gestaltet. Regionale Hersteller profitieren von Exportkreditagenturen und Fördermitteln des Europäischen Verteidigungsfonds, die Forschung und Entwicklung sowie Joint-Venture-Fabriken subventionieren. Robuste Kundendienst-Netzwerke, zentrale Ausbildungszentren und gemeinsame Munitionslager stärken die langfristige Kundenbindung.

Der asiatisch-pazifische Raum verzeichnete mit einem CAGR von 10,02 % bis 2031 die höchste Wachstumsrate. Maritime Streitigkeiten, Proliferation von U-Booten und Drohneneinbrüche motivieren regionale Flotten zur Übernahme stabilisierter Waffenlafetten. Inlandsproduktionstvorschriften in Indien und Indonesien fördern Technologietransfervereinbarungen, die den lokalen Inhalt erhöhen, ohne Leistungsbenchmarks zu opfern. Chinas volumetrische Nachfrage unterstützt Skaleneffekte für elektrooptische Sensorarrays und übt Preisdruck auf westliche Lieferanten aus. Dennoch behalten die Auslandsmilitärverkaufs-Wege der USA ihren Einfluss in Taiwan, Südkorea und den Philippinen und balancieren die Marktdynamik.

Nordamerika bleibt aufgrund der US-Modernisierungsprogramme ein strategisches Zentrum. Das Amphibische Kampffahrzeug des Marinekorps und die Roboter-Kampffahrzeug-Initiativen des Heeres erfordern KI-fähige Türme und gemeinsame Kontrollstationen. Upgrades der kanadischen gepanzerten Unterstützungsfahrzeuge fügen inkrementelle Nachfrage hinzu, obwohl Exportkontrollbeschränkungen die Produktion hauptsächlich auf verbündete Kunden lenken. Der Nahe Osten verzeichnet selektive Beschaffungen, die durch Grenzsicherheitsimperative und Anforderungen zur Bekämpfung unbemannter Luftfahrtsysteme angetrieben werden, während Afrika und Lateinamerika trotz aufkommender Herausforderungen durch illegalen Handel kostengebunden bleiben.

Regulatorisches Umfeld

Fernbedienbare Waffensysteme (RWS) werden durch sich überlappende Regelwerke zur Waffensicherheit, Autonomie und Exportkontrolle geprägt, die zunehmend softwaregestützte Zielerfassung und Sensorfusion abdecken. In den Vereinigten Staaten legt die DoD-Directive 3000.09 Anforderungen an die Autonomie von Waffensystemen fest, was sich auf die Verifizierungs- und Validierungserwartungen für RWS mit automatischer Zielerkennung oder anderen autonomen Funktionen auswirkt. Die DoD-Instruction 5000.69 verlangt zudem gemeinsame Sicherheitsüberprüfungen (Joint Services Weapon System Safety) für Waffensysteme, die von zwei oder mehr DoD-Komponenten genutzt werden, was gemeinsame Konfigurationen und Dokumentationspakete für große Programme beeinflusst.

Die Exportfähigkeit ist eine zentrale Einschränkung und ein wichtiges Unterscheidungsmerkmal. Das US-Außenministerium reguliert über das Directorate of Defense Trade Controls (DDTC) im Rahmen der ITAR Verteidigungsgüter und technische Daten für viele RWS-Konfigurationen, insbesondere wenn diese in Kampfplattformen integriert oder mit sensibler Software gekoppelt sind, was den Compliance-Aufwand für Hauptauftragnehmer und Subsystemlieferanten erhöht. In Europa wurde die Gemeinsame Militärgüterliste der Europäischen Union am 23. Februar 2026 aktualisiert, was harmonisierte Kontrollgrundlagen stärkt, die grenzüberschreitende Transfers von kompletten Stationen, Sensor-Payloads und zugehörigen technischen Daten innerhalb und außerhalb der EU betreffen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von RWS beginnt mit spezialisierten Vorprodukten (Elektrooptik, Infrarotdetektoren, Laserentfernungsmesser, Rechenmodule, Präzisionsantriebe und Getriebe, stabilisierte Gimbals und robuste Bedienerschnittstellen) und erstreckt sich dann über die Subsystemfertigung, Systemintegration, Plattformqualifizierung und die Instandhaltung über den gesamten Lebenszyklus. Die Integration von Sensorik und Feuerleitung ist ein wesentlicher Werttreiber, da EO/IR-Suiten und die zugehörige Verarbeitung viele Konfigurationen dominieren. Stabilisierungseinheiten und Rückstoßmanagement beeinflussen zudem stark die Leistung auf beweglichen Land- und Marineplattformen. MIL-STD-konforme Umwelt- und elektromagnetische Verträglichkeitstechnik sowie Waffensicherheitsdokumentation sind fest in Design und Qualifizierung integriert, was Zeit und Kosten erhöht, jedoch die Wiederverwendung über mehrere Plattformen hinweg unterstützt.

Nachgelagert beschaffen Hauptauftragnehmer und Plattform-OEMs (Integratoren von Panzerfahrzeugen und Marineschiffen) RWS zunehmend über mehrjährige Rahmenverträge, die Ersatzteile, Schulungen und Depot-Support bündeln. Offset- und Lokalmontagebestimmungen beeinflussen, wo die endgültige Integration erfolgt. Aktuelle Programmaktivitäten spiegeln diese Struktur wider: Patria beauftragte Kongsberg mit Lieferungen von PROTECTOR RS4 für deutsche und schwedische CAVS 6x6-Fahrzeuge (Februar 2026), während General Dynamics Land Systems EOS Defense Systems USA für eine bedeutende US-Army-Bodenkampfplattform mit Fertigung in Huntsville, Alabama, auswählte (angekündigt 2026). Tier-2-Zulieferer liefern maschinell gefertigte und elektromechanische Komponenten für diese Programme, und die Kette bleibt anfällig für Engpässe bei Halbleitern, Präzisionsgetrieben und der Verfügbarkeit von IR-Detektoren.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf, wobei führende Akteure einen bedeutenden Anteil halten. Kongsberg Gruppen, Elbit Systems und Rafael Advanced Defense Systems verankern Führungspositionen durch jahrzehntelange Nutzerbeziehungen und proprietäre Sensorfusionstechnologie. Jüngste Produkteinführungszyklen führen KI-gesteuerte Zielerkennung, modulare RaketenAdapter und Stabilisierung der nächsten Generation ein und erhalten so den Wettbewerbsvorteil. Raumfahrtkonzerne, darunter RTX und Leonardo, treten durch Akquisitionen ein, während Singapore Technologies Engineering kostengünstige Fertigung nutzt, um in preissensible asiatische Programme einzudringen.

Patentierte Algorithmen für automatisierte ballistische Lösungen und Rückstoßdämpfungsmechanismen verlängern technologische Wettbewerbsvorteile. Exportlizenzportfolios und Compliance-Infrastruktur bilden weitere Markteintrittsbarrieren, da aufstrebenden Lieferanten die Breite der Genehmigungen fehlt, um multiregionale Ausschreibungen zu adressieren. Nischenanbieter wie EOS Defense Systems erringen dennoch Marktanteile durch gegen Drohnen optimierte Varianten für Expeditionskräfte, und Hanwha Systems sichert sich inländische koreanische Programme im Rahmen der Selbstversorgungspolitik der Verteidigungsindustrie. Strategische Kooperationen, Offsetpartnerschaften und Koproduktionsabkommen bleiben bevorzugte Taktiken, um Lokalisierungsvorschriften zu erfüllen und politische Risiken zu reduzieren.

Die Anfälligkeit der Lieferkette prägt die Wettbewerbsstrategie, da Halbleitermangel und Verzögerungen bei Speziallegierungen die Lieferpläne gefährden. Größere Unternehmen setzen auf Doppelbeschaffung, Komponentenbevorratung und vertikale Integration, um die vertragliche Leistung aufrechtzuerhalten. Digitale-Zwillings-Software beschleunigt Wartungsausbildungszyklen und untermauert prädiktive lebenszyklusbegleitende Supportangebote und stärkt die Kundenbindung über Produktlebenszyklen von annähernd 25 Jahren. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da KI-zentrierte Start-ups mit Plattform-Originalgeräteherstellern zusammenarbeiten und die Grenze zwischen Software- und Hardware-Wertschöpfung weiter verwischen.

Marktführer für Fernwaffensysteme

Rheinmetall AG

Kongsberg Gruppen ASA

Elbit Systems Ltd.

Rafael Advanced Defense Systems Ltd.

ASELSAN

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen konzentrieren sich auf Multi-Waffen-RWS-Upgrades mit Counter-UAS-Fähigkeit und Neubauintegrationen, da Käufer Konfigurationen flottenweit standardisieren, um Schulung und Instandhaltung zu vereinfachen. Beschaffungsaktivitäten im frühen Jahr 2026 verdeutlichen diese Richtung: Kongsberg erhielt eine Vertragsänderung für PROTECTOR RT20-Türme für das US Marine Corps Advanced Reconnaissance Vehicle (ARV) und sicherte sich zudem Aufträge im Zusammenhang mit Patria CAVS 6x6-Fahrzeugen für Deutschland und Schweden (140 Millionen EUR, Februar 2026). In Schweden bestellte die FMV Saab Trackfire RWS (rund 1,5 Milliarden SEK, Januar 2026) für die Modernisierung von Heer und amphibischen Kräften, was die Nachfrage nach stabilisierten Lafetten sowohl bei Land- als auch bei Küstenstreitkräften verstärkt.

Ein zweiter Weißraumbereich betrifft die Einführung von RWS jenseits traditioneller bemannter Plattformen, einschließlich modularer Architekturen für unbemannte Landfahrzeuge und konfigurierbare Bodenstationen. In diesen Fällen sind gemeinsame Steuerungsschnittstellen und sicherheitsgeprüfte Autonomiefunktionen neben der Lafette von Bedeutung. Industrielle Standorte und lokalisierte Produktion können zudem Chancen für Zulieferer schaffen, die compliance-fertige Exporte mit Montage und Instandhaltung im Land kombinieren können. Die Vertragsaktivitäten von EOS Defense Systems USA im Zusammenhang mit einem großen US-Army-Bodenkampfprogramm sowie weitere im April 2026 gemeldete US-Aufträge zeigen, wie Hauptauftragnehmer RWS-Arbeiten in heimische Fertigungsökosysteme verlagern. Regionsübergreifend drängen Exportkontrollbeschränkungen (ITAR/EU-Kontrollen) und dringende Anforderungen zur Drohnenabwehr Käufer zu Anbietern mit etablierten Genehmigungsprozessen, validierten Software-Baselines und ausgereiftem Support über den gesamten Lebenszyklus.

Aktuelle Branchenentwicklungen

- Juni 2026: Electro Optic Systems (EOS) meldete einen Großauftrag für sein Counter-Drohnen-Fernbedienwaffensystem Slinger von der in den VAE ansässigen Generation 5 Holding L.L.C. und skizzierte Pläne im Zusammenhang mit einem Joint Venture. Der Schritt hob counter-UAS-konfigurierte RWS als hochwertige Beschaffungskategorie hervor und stärkte die Positionierung von EOS im Nahen Osten, wo schnelle Einführung und lokalisierte industrielle Beteiligung die Auftragsvergabe beeinflussen.

- Oktober 2025: Kongsberg Defence and Aerospace kündigte eine Partnerschaft mit der US Army an, um Fähigkeiten zur Abwehr unbemannter Luftfahrzeugsysteme in RWS zu integrieren, die im Rahmen des CROWS-Programms geliefert werden. Die Partnerschaft verband flottenweite Nachrüstungswege mit neuen Ergänzungen bei Sensorik und Feuerleitung und verstärkte den Wandel von einfachen Lafetten zu integrierten, aufrüstbaren Waffen- und Sensorknoten.

- April 2024: Milrem Robotics meldete für 2024 ein dreistelliges Wachstum der Bestellungen für sein unbemanntes Landfahrzeug THeMIS, wobei viele Konfigurationen von Partnern gelieferte Fernbedienwaffensysteme integrieren. Dies deutete auf eine steigende Nachfrage nach modularen, unbemannt-kompatiblen Waffenstationen hin und verstärkte die Betonung standardisierter mechanischer und digitaler Schnittstellen zwischen UGVs und RWS-Lieferanten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst fernbediente Waffenstationen und Fernbedienwaffensysteme, die einem Bediener das Erfassen, Verfolgen und Bekämpfen von Zielen aus geschützten Positionen ermöglichen, entweder auf einer Plattform oder als feste Installation. Der Umsatz wird für vollständige Systeme und die Kernhardware erfasst, die deren Einsatzfähigkeit ermöglicht.

Ausgeschlossen sind: manuelle Waffenlafetten, einfache Geschütztürme ohne Fernbetätigung und allgemeine Kommunikationsausrüstung, die unabhängig von einem Waffensystem verkauft wird.

Übersicht der Segmentierung

- Nach Plattform

- Land

- Gepanzerte Kampffahrzeuge

- Autonome Plattformen / Unbemannte Bodenfahrzeuge

- Stationäre Bodenstützpunkte

- Marine

- Patrouillenschiffe und Offshore-Patrouillenfahrzeuge

- Korvetten und Fregatten

- Luftgestützt

- Hubschrauber

- Starrflügelflugzeuge

- Unbemannte Luftfahrzeuge / Unbemannte Kampfluftfahrzeuge

- Land

- Nach Waffentyp

- Kleinkaliber (≤12,7 mm)

- Mittelkaliber (20–40 mm)

- Raketenintegrierte Stationen

- Nicht-Letale Nutzlasten

- Nach Komponente

- Sensoren und EO/IR-Suiten

- Waffen und Rüstungsgüter

- Mensch-Maschine-Schnittstelle (MMS)

- Feuerleitung und Ballistische Rechner

- Stabilisierungseinheiten

- Nach Endnutzer

- Militär

- Innere Sicherheit

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wird genutzt, um den Nachfragekontext festzulegen und die Annahmen realistisch zu halten, bevor wir mit Branchenteilnehmern sprechen. Wir beziehen uns auf öffentliche Verteidigungshaushalts- und Beschaffungssignale (wie offizielle Veröffentlichungen von Verteidigungsministerien und Haushaltsdokumente), Offenlegungen von Waffentransfers und Auftragsvergabemitteilungen, soweit verfügbar. Wir nutzen zudem Quellen wie SIPRI, UN Comtrade für Handelsmuster im Zusammenhang mit relevanten Waffen- und Optikkategorien sowie NATO- oder nationale Normendokumente, die Systemanforderungen und Integrationserwartungen klären.

Um den Kontext in Marktinputs zu übersetzen, prüfen wir Jahresberichte, 10-K-ähnliche Einreichungen und Investorenpräsentationen börsennotierter Verteidigungsgruppen sowie Pressemitteilungen und seriöse Fachmedienberichterstattung, die Programmzeitpläne und Upgrades vermerkt. Patentdatenbanken werden geprüft, um zu erkennen, wo Innovationen bei Stabilisierung, Feuerleitung und Elektrooptik aktiv sind, und eine Datenbank auf Import-/Export-Sendungsebene wird selektiv genutzt, um die Handelsflussrichtung für wichtige Subsysteme zu validieren. Diese Sekundärquellen sind exemplarisch, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls für Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf zu bestätigen, was tatsächlich beschafft und installiert wird, und anschließend unsere Volumen- und Preisannahmen zu überprüfen. Wir sprechen mit einer Mischung aus Systemintegratoren, Zulieferern von Unterkomponenten und beschaffungsnahen Experten und decken APAC, EMEA und Amerika ab, damit regionale Beschaffungszyklen nicht überbewertet werden. Wo Sekundärdaten dünn sind, wird Interview-Feedback genutzt, um Bandbreiten für Aufrüstungsraten, typische Konfigurationen und die zeitliche Lücke zwischen Auftragsvergabe und Lieferung einzuengen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 12 % | APAC: 41 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 34 % | EMEA: 33 % |

| Kleinere Marktteilnehmer: 15 % | Manager: 54 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Das Größenmodell beginnt mit einem Top-Down-Aufbau, der die Nachfrage anhand von Verteidigungsbeschaffungssignalen, Plattformmodernisierungsplänen und beobachteten Lieferplänen für Fahrzeuge, Marineplattformen und Luftfahrzeuge rekonstruiert, die typischerweise diese Stationen tragen. Dieser Nachfragepool wird mithilfe von Systempassraten und einer praktischen Preisstaffel nach Plattform und Waffenklasse in Marktwert umgerechnet und anschließend danach gefiltert, welche Programme finanziert sind und in die Integration übergehen.

Um die Gesamtzahlen fundiert zu halten, gleichen wir das Ergebnis mit selektiven Bottom-Up-Näherungen ab, etwa durch Stichproben von Stückzahlen aus öffentlichen Vertragsoffenlegungen, Kanalprüfungen typischer Stücklistenaufteilungen und dem Vergleich impliziter Umsätze mit der in Interviews besprochenen Lieferantenexposition. Zu den wichtigsten Inputs zählen Trends bei Verteidigungsinvestitionen, aktive Beschaffungs- und Nachrüstungsprogramme, Bestand und Ersatzzyklen für Panzerfahrzeuge und Marineschiffe, durchschnittlicher Systeminhalt nach Komponente (Lafette, Stabilisierung, Feuerleitung, Elektrooptik) sowie Preisentwicklung nach Integrationskomplexität. Prognosen werden mittels Szenarioanalyse erstellt, die sich an Expertenmeinungen zum Beschaffungszeitpunkt orientiert, mit separaten Fällen für schnellere Modernisierung, verzögerte Auftragsvergaben und stabiles Haushaltswachstum. Für Lücken in datenarmen Regionen wenden wir Proxy-Durchdringungsraten aus vergleichbaren Programmen an und validieren die Richtung anschließend mit Befragten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, einschließlich des Abgleichs impliziter Stückzahlen mit öffentlichen Plattformlieferungen und Upgrade-Ankündigungen sowie der Überprüfung, ob regionale Ausgabenanteile mit beobachteter Beschaffungsaktivität übereinstimmen. Ausreißer werden überprüft, Annahmen werden bei großen Abweichungen neu geöffnet, und weitere Nachfragen werden ausgelöst, wenn Interview-Feedback im Widerspruch zu Sekundärsignalen bei Zeitplan oder Preisgestaltung steht.

Vor der endgültigen Freigabe durchlaufen das Modell und die schriftliche Logik schrittweise Analystenprüfungen, damit Berechnungsverknüpfungen, Währungsbehandlung und Wachstumstreiber über alle Abschnitte hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Vertragsvergaben, Konflikte oder Haushaltsänderungen die kurzfristige Nachfrage verändern. Unmittelbar vor der Auslieferung führt ein Analyst einen erneuten Durchlauf durch, damit Kunden die aktuellste, überarbeitete Sichtweise erhalten.

Marktgröße für Fernbedienwaffensysteme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fernbedienwaffensysteme unterscheiden sich häufig, da Unternehmen unterschiedlich definieren, was als vollständiges System gilt, welche Plattformen einbezogen werden und welches Jahr als aktueller Wert behandelt wird. Unterschiede ergeben sich auch aus dem Umgang mit dem Beschaffungszeitpunkt, da Aufträge oft lange vor der Lieferung angekündigt werden, bevor sie zu anerkanntem Umsatz werden.

Auftragsvergabesummen, Plattformlieferpläne und das Tempo von Nachrüstungsprogrammen sind die Belegprüfungen, die die Schätzung von Mordor Intelligence in Höhe von 14,6 Milliarden USD (2026) mit dem verknüpfen, was innerhalb des Jahres wahrscheinlich ausgeliefert und integriert wird. Werden diese Signale nicht konsistent angewendet, können sich manche Schätzungen stärker auf langfristige Absichten stützen, benachbarte Waffenstationskategorien vermischen oder eine glattere Preiskurve anwenden, die höherpreisige, stabilisierte und sensorreiche Konfigurationen nicht widerspiegelt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,6 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 11,66 Milliarden USD (2025) | Verwendet 2025 als Basisjahr, und der Anwendungsbereich ist weniger klar hinsichtlich der Behandlung von Auftragsvergabe- gegenüber Lieferzeitpunkt, was verändern kann, was als Umsatz des laufenden Jahres in beschaffungsintensiven Märkten gezählt wird. |

| Branchenverlag B | 7,5 Milliarden USD (2025) | Scheint eine engere Systemdefinition im Anwendungsbereich anzuwenden, die einschränkt, was als vollständiges Fernbedienwaffensystem gezählt wird, was die Gesamtsummen verringern kann, wenn Elektrooptik-, Stabilisierungs- und Feuerleitungsinhalte nicht vollständig erfasst werden. |

Über die drei Zahlen hinweg erklärt sich die Spanne hauptsächlich durch die Jahresausrichtung und durch den Umfang, in dem Systeminhalte als im Anwendungsbereich liegender Umsatz gezählt werden. Indem wir die Berechnungen auf Beschaffungssignale und interviewvalidierte Preisgestaltung und Mix rückführbar halten, können wir eine ausgewogene Gesamtsumme präsentieren, die mit denselben Schritten wiederholt und aktualisiert werden kann.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Fernwaffensysteme im Jahr 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er USD 23,45 Milliarden erreicht, unterstützt durch einen CAGR von 9,95 % zwischen 2026 und 2031.

Welche Plattformkategorie führt derzeit die Ausgaben für Fernwaffensysteme an?

Landsysteme machen 57,68 % des Umsatzes von 2025 aus, getrieben durch Rüstungsfahrzeug-Nachrüstungen und Programme für unbemannte Bodenfahrzeuge.

Warum gewinnen mittelkalibrige Stationen bei der Beschaffung an Vorzug?

Die 20–40 mm-Klasse bietet höhere Letalität gegen Drohnen und leichte Panzerung bei weiterhin kostengünstigen Lösungen im Vergleich zu Raketenoptionen.

Welche Region verzeichnet das schnellste Wachstum bei neuen Installationen?

Der asiatisch-pazifische Raum weist bis 2031 den höchsten CAGR von 10,02 % auf, dank Marinemodernisierungsinitiativen.

Welchen Nutzen bieten KI-gestützte Feuerleitsysteme für Bediener?

Integrierte Algorithmen automatisieren Zielerkennung und ballistische Berechnungen, verbessern die Trefferwahrscheinlichkeit beim ersten Schuss und reduzieren die Arbeitsbelastung der Besatzung.

Was schränkt die Verbreitung in finanzschwachen Verteidigungsmärkten ein?

Hohe Endkosten, laufende Wartungskosten und eingeschränkter Zugang zu Finanzierungsprogrammen hemmen die breite Einführung.

Seite zuletzt aktualisiert am: