Marktgröße und Marktanteil für Fahrzeugsprechanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrzeugsprechanlagen von Mordor Intelligence

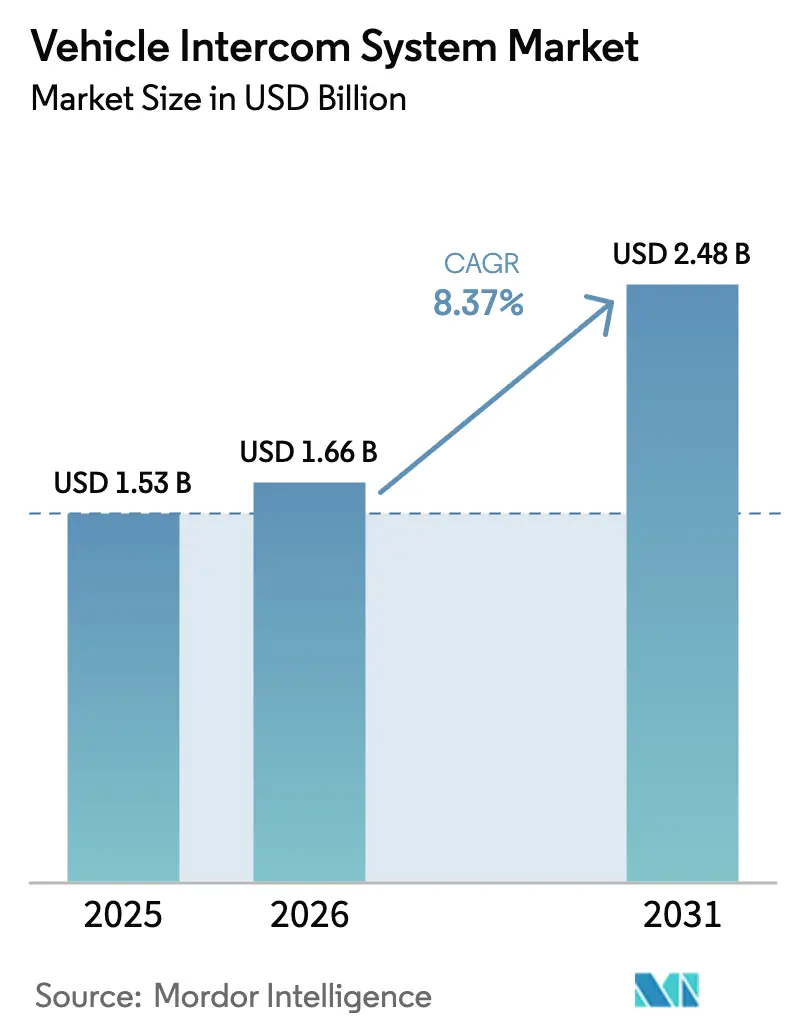

Die Marktgröße für Fahrzeugsprechanlagen wurde im Jahr 2025 auf USD 1,53 Milliarden geschätzt und wird voraussichtlich von USD 1,66 Milliarden im Jahr 2026 auf USD 2,48 Milliarden bis 2031 wachsen, bei einer CAGR von 8,37 % während des Prognosezeitraums (2026–2031). Der Anstieg spiegelt den Wandel bei Streitkräften und Einsatzflotten von analogen Funkgeräten hin zu vollständig vernetzten, IP-basierten Sprach- und Datenplattformen wider, die direkt in umfassendere taktische Netzwerke und Netzwerke der öffentlichen Sicherheit eingebunden werden. Anhaltende Modernisierungsbudgets in der Asien-Pazifik-Region und im Nahen Osten, gestützt durch Japans Rekordverteidigungshaushalt von USD 54,8 Milliarden für 2025, halten die Beschaffungspipelines aktiv und befeuern den Wettbewerb um leichte, cybersichere Designs.[1]Quelle: Corey Dickstein, „Japan wird 2025 seinen rekordverdächtigen Anstieg der Verteidigungsausgaben fortsetzen”, Stars and Stripes, stripes.com Durch künstliche Intelligenz (KI) ermöglichtes Audioverarbeitung, steigende Anforderungen an die Mobilität der Besatzung und Operationen in mehreren Domänen definieren die Systemspezifikationen neu und eröffnen Nischenmöglichkeiten für Spezialanbieter. Gleichzeitig beschleunigen Einsatzdienste ihre Erneuerungszyklen, um mit der 5G-Einführung Schritt zu halten, wie das USD 6,3 Milliarden schwere FirstNet-Upgrade zeigt, das die Kompatibilität von Fahrzeugsprechanlagen mit Breitbandanwendungen vorschreibt.

Wichtigste Erkenntnisse des Berichts

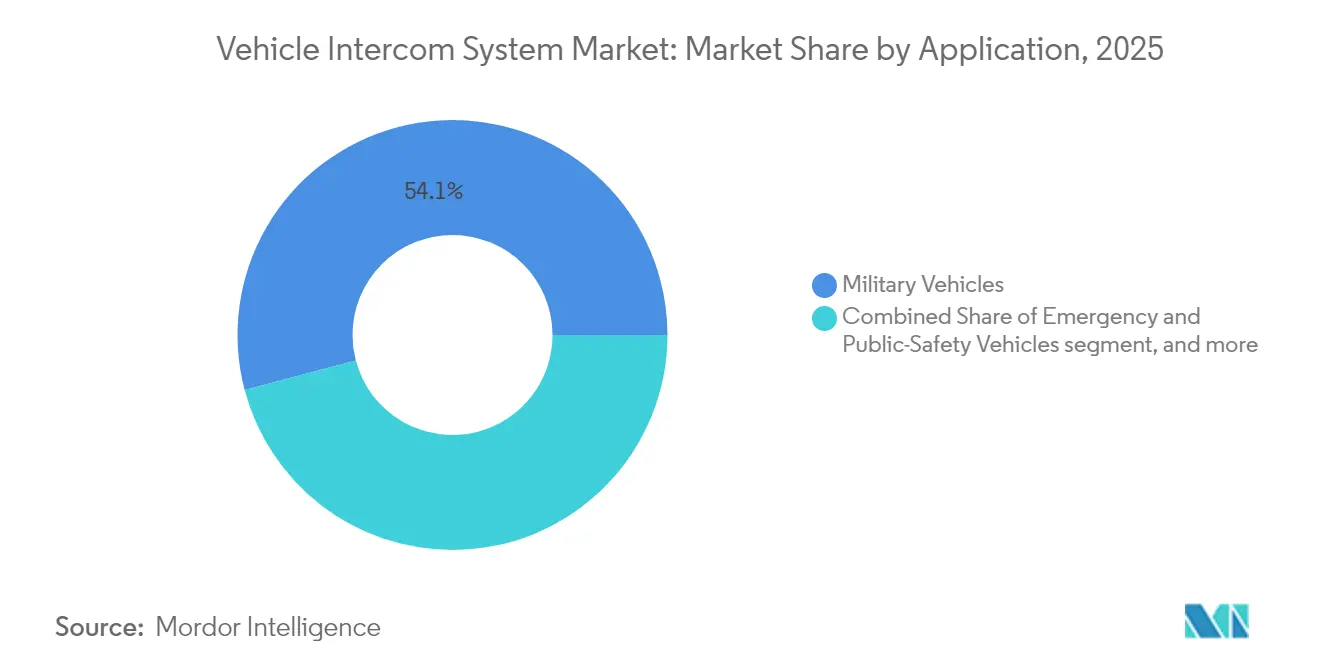

- Nach Anwendung führten Militärfahrzeuge mit einem Marktanteil von 54,12 % am Markt für Fahrzeugsprechanlagen im Jahr 2025, während Einsatz- und Sicherheitsfahrzeuge bis 2031 eine CAGR von 11,23 % verzeichnen werden.

- Nach Komponente entfielen auf Besatzungs- und Kontrollstationen 41,65 % der Marktgröße für Fahrzeugsprechanlagen im Jahr 2025, während Headsets und Handgeräte mit einer CAGR von 9,73 % bis 2031 das schnellste Wachstum verzeichneten.

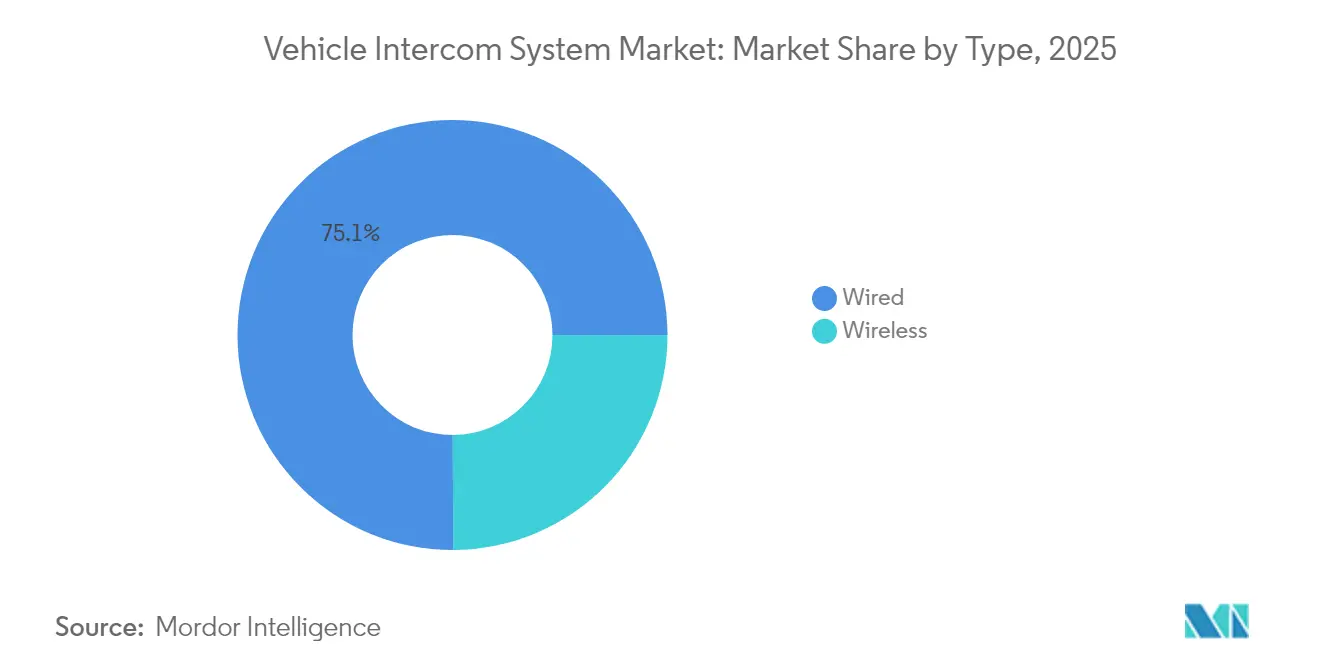

- Nach Typ behielten kabelgebundene Plattformen im Jahr 2025 einen Marktanteil von 75,05 % am Markt für Fahrzeugsprechanlagen; kabellose Lösungen verzeichneten die höchste CAGR von 10,59 % im Prognosezeitraum.

- Nach Technologie dominierten digitale Systeme im Jahr 2025 mit einem Anteil von 64,22 % am Markt für Fahrzeugsprechanlagen und entwickeln sich bis 2031 mit einer CAGR von 11,28 % weiter.

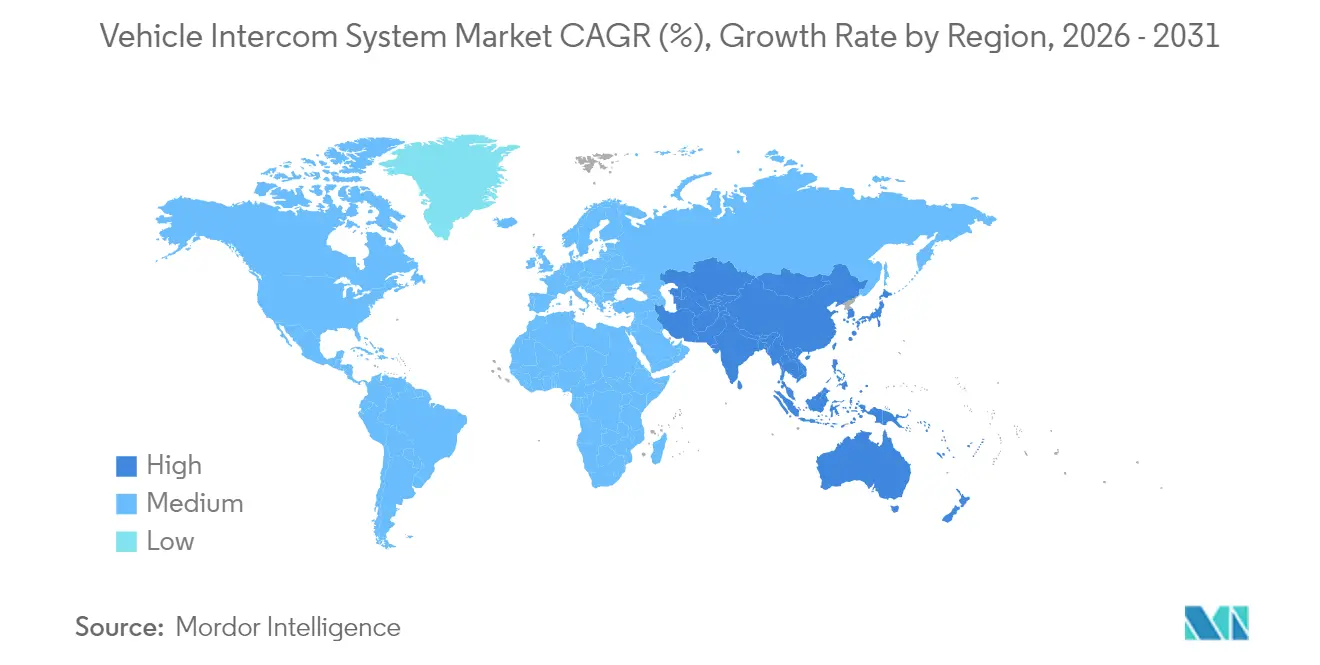

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,05 %; Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 9,71 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fahrzeugsprechanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung netzwerkzentrierter Kriegsführungsdoktrinen | +2.1% | NATO-Mitglieder und Verbündete | Mittelfristig (2–4 Jahre) |

| Steigende Verteidigungsmodernisierungsbudgets in Asien-Pazifik und im Nahen Osten und Nordafrika | +1.8% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Wechsel von analogen zu IP-basierten digitalen Sprechanlagen | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach kabellosen Lösungen für die Mobilität der Besatzung | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bedarf an Sprechanlagen mit geringem Gewicht, Volumen und Leistungsverbrauch für unbemannte Bodenfahrzeuge | +0.9% | Nordamerika, EU, selektiv Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von KI-gestützter Geräuschunterdrückung und Sprachanalyse | +0.8% | Global technologieführende Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung netzwerkzentrierter Kriegsführungsdoktrinen

Das Pilotprojekt „Armored Formation Network On The Move” der US-Armee zeigt, wie Fahrzeuge zu mobilen Knotenpunkten werden, die während Manövern hochkapazitive Sprach-, Video- und Sensordaten übertragen. Sprechanlagen müssen nahtlos mit Satelliten-, terrestrischen und Mesh-Netzwerken verbunden werden und dabei Verschlüsselung, Dienstgüte und Echtzeit-Datenfusion unterstützen. Die NATO-Interoperabilitätsrichtlinien drängen Anbieter zu offenen Architekturen und gemeinsamen Wellenformen, was softwaredefinierten Audio-Gateways zugute kommt. Da sich Operationen in mehreren Domänen ausweiten, erwarten Besatzungen, dass dieselbe Schnittstelle ohne Hardware-Austausch zwischen Sprache, Daten und KI-gestützter Analyse wechseln kann, was die Nachfrage nach skalierbaren digitalen Plattformen beschleunigt. Dieser Wandel hält den Markt für Fahrzeugsprechanlagen in einem stetigen Upgrade-Zyklus, da verbündete Streitkräfte eine neue Doktrin für die Schlachtfeldkommunikation standardisieren.

Steigende Verteidigungsmodernisierungsbudgets in Asien-Pazifik und im Nahen Osten und Nordafrika

Der japanische Haushalt für das Geschäftsjahr 2025 sieht erhebliche Mittel für unbemannte Plattformen und weitreichende Präzisionswaffen vor, die jeweils eine belastbare bordeigene Kommunikation erfordern. Parallele Programme in den Vereinigten Arabischen Emiraten, hervorgehoben durch die EDGE–Thales-Funkpartnerschaft, zeigen, wie Regierungen der Region einheimische Fertigung mit importierter Technologie kombinieren, um souveräne Führungs- und Kontrollkapazitäten aufzubauen.[2]Quelle: Thales Group, „EDGE und Thales kündigen eine strategische Partnerschaft für die Entwicklung und Herstellung von Funkkommunikation in den Vereinigten Arabischen Emiraten an”, thalesgroup.com Beschaffungszeitpläne sind an umfassendere Streitkräftestrukturpläne gebunden, was Lieferanten planbare Auftragsbücher verschafft. Handelsübliche Subsysteme werden zunehmend akzeptiert, wenn sie nach militärischen EMV- und Cyberstandards zertifiziert sind, was das Integrationsrisiko verringert. Infolgedessen profitiert der Markt für Fahrzeugsprechanlagen von wiederkehrenden Nachrüstarbeiten und Neufahrzeugverträgen für gepanzerte, Logistik- und Grenzschutzflotten.

Wechsel von analogen zu IP-basierten digitalen Sprechanlagen

Das RF-7800I von L3Harris, bei dem 80 % der Funktionalität durch Software bereitgestellt wird, veranschaulicht, wie die IP-Migration Hardware-Austausche reduziert und gleichzeitig Feldaktualisierungen über die Luft ermöglicht.[3]Quelle: L3Harris Technologies, „RF-7800I Tactical Networking Intercom Brochure”, l3harris.com Digitale Backbones integrieren sich in IPv6-Netzwerke, unterstützen Ferndiagnosen und betreiben erweiterte Sprachcodecs, die Bandbreite einsparen, ohne die Klangqualität zu beeinträchtigen. Cybersicherheitslücken bleiben ein Problem und veranlassen Hersteller, zertifizierte Verschlüsselungsmodule und Zero-Trust-Architekturen von Grund auf einzubetten. Trotz dieser zusätzlichen Sicherheitsvorkehrungen sinken die Lebenszykluskosten, da Firmware-Patches Leiterplattenredesigns ersetzen. Da analoge Bestände ausgemustert werden, wechseln Streitkräfte und Ersthelfer-Behörden fast vollständig zu softwaredefinierten Systemen, was den Markt für Fahrzeugsprechanlagen in Richtung zweistelliges Wachstum bis zur digitalen Sättigung treibt.

Wachsende Nachfrage nach kabellosen Lösungen für die Mobilität der Besatzung

Abgesessene Operationen in dichten städtischen Gebieten erfordern ununterbrochene Sprachverbindungen, wenn Soldaten Fahrzeuge verlassen, um Gebäude zu räumen. Die kabellose Sprechanlage PNG von Axnes erfüllt diese Anforderung durch den Aufbau eines selbstheilenden Mesh-Netzwerks, das erweiterte Reichweiten ohne eine feste Basisstation abdeckt. Verbesserungen der Akkukapazität und Frequenzsprung-Verschlüsselung mildern historische Zuverlässigkeits- und Sicherheitsbedenken. Kabellose Kits vereinfachen die Nachrüstung von Flotten, indem sie komplexe Rumpfdurchführungen bei älteren Plattformen umgehen. Da 5G- und Jenseits-5G-Technologien im Rahmen von Navy-SBIR-Experimenten reifen, wird die Bandbreite auf videogerechte Niveaus steigen und die Akzeptanz im Markt für Fahrzeugsprechanlagen fördern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit der Lieferkette gegenüber seltenen elektronischen Erdkomponenten | -1.4% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Belastung durch elektromagnetische Verträglichkeitskonformität | -0.8% | Global, strenger in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kosten für die Cyberhärtung von IP-Sprechanlagen in taktischen Netzwerken | -0.7% | Technologisch fortgeschrittene Streitkräfte weltweit | Mittelfristig (2–4 Jahre) |

| Proprietäre Schnittstellenbindung verlangsamt die Multi-Anbieter-Integration | -0.5% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit der Lieferkette gegenüber seltenen elektronischen Erdkomponenten

Seltenerd-Magnete und Spezialhalbleiter bilden die Grundlage sicherer Sprachmodule, sind jedoch in einer Handvoll chinesischer Raffinerien konzentriert. Das US-Verteidigungsministerium räumte ein, dass bestehende Lagerbestände den Kriegsbedarf nicht decken können, was Cost-Plus-Verträge anfällig für plötzliche Preissprünge macht. Anbieter erkunden den Ersatz durch Ferritmaterialien oder inländische Recyclingströme, doch militärische Reinheitsanforderungen erschweren schnelle Lösungen. Nach langwierigen Umwelttests qualifizieren Sprechanlagenhersteller häufig Einzelquellen-Elektronikplatinen; die Verlagerung der Produktion wiederholt diesen Prozess und verzögert Lieferungen. Dieser Engpass dämpft die ansonsten robuste Expansion des Marktes für Fahrzeugsprechanlagen.

Belastung durch elektromagnetische Verträglichkeitskonformität

Normen wie MIL-STD-461G und CISPR-25 erzwingen umfangreiche Prüfregimes, um zu verifizieren, dass Sprechanlagen weder schädliche Emissionen abstrahlen noch externem Stören unterliegen. Ingenieure müssen Abschirmungen und Filter hinzufügen, die Gewicht und Kosten erhöhen, da Fahrzeuge leistungsstarke Elektroantriebe und mehrere HF-Subsysteme integrieren. Kleine Hersteller spüren den Druck, da ausgelagerte Prüflabore Premiumpreise verlangen und Termine Monate im Voraus ausgebucht sind. Die Konformität bleibt nicht verhandelbar, insbesondere wenn elektronische Kriegsführungsbedrohungen in umkämpften Gebieten eskalieren, was das EMV-Management zu einem unvermeidlichen Kostenfaktor für die Teilnahme am Markt für Fahrzeugsprechanlagen macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Militärische Dominanz treibt die Modernisierung im Einsatzbereich voran

Militärfahrzeuge generierten den Großteil der Umsätze im Jahr 2025 und machten 54,12 % des Marktes für Fahrzeugsprechanlagen aus. Einsatz- und Sicherheitsfahrzeuge verfolgen jedoch eine CAGR von 11,23 %, die sie als nächsten großen Wertpool positioniert. Viele Polizei-, Feuerwehr- und Rettungswagenflotten betreiben jahrzehntealte analoge Funkgeräte, die weder multimediale Lageerfassung unterstützen noch Cyberanforderungen nationaler Breitbandprogramme wie FirstNet erfüllen können. Behörden ersetzen nun stationäre Konsolen durch robuste, IP-native Sprechanlagen-Hubs, die LTE, 5G und Satelliten-Backhauls integrieren.

Die zunehmende Verbreitung von am Körper getragenen Kameras und sensorbestückten Wearables stimuliert auch die Nachfrage nach Sprachpfaden mit geringer Latenz und Edge-Analysen. Im Gegensatz dazu sucht das Verteidigungssegment nach tieferer Netzwerkintegration für unbemannte Bodenfahrzeuge, was Sprechanlagen erfordert, die menschliche und robotische Teammitglieder koordinieren. Nutzfahrzeug- und Flughafenbodenunterstützungsnischen verzeichnen ein mittleres einstelliges Wachstum, da Sicherheitsvorschriften verschärft werden, bleiben jedoch vergleichsweise kleine Anteile am Markt für Fahrzeugsprechanlagen. Militärische Upgrade-Zyklen werden weiterhin das Basisvolumen finanzieren, während Einsatzdienste bis 2031 das höchste inkrementelle Wachstum liefern.

Nach Komponententyp: Headsets führen die kabellose Revolution an

Besatzungs- und Kontrollstationen machten 41,65 % der Umsätze im Jahr 2025 aus, was ihre zentrale Rolle in gepanzerten, Logistik- und Rettungsfahrzeugen widerspiegelt. Dennoch steigen fortschrittliche Headsets und Handgeräte mit einer CAGR von 9,73 %, da Besatzungen kabellose Bewegungsfreiheit und adaptive Geräuschunterdrückung in lauten Kabinen fordern. Die Marktgröße für Fahrzeugsprechanlagen bei tragbaren Audiogeräten wird voraussichtlich stetig wachsen, da kabellose Headsets traditionelle kabelgebundene Gegensprechanlagen ersetzen.

Honeywells QUIETPRO QP400 mit aktivem Gehörschutz und mehreren Kanälen ist ein typisches Beispiel für Wearables der nächsten Generation, die Gehörschutz mit Zugang zum Kommandofunknetz verbinden. Unterstützende Hardware wie Funk-Gateways und Zentralprozessoren entwickeln sich zu modularen Plug-ins, die mit der SAVE-Initiative der US-Armee übereinstimmen, die Montagegehäuse standardisiert. Der Softwareanteil steigt weiter an und gibt Anbietern einen wiederkehrenden Umsatzstrom durch Funktionserweiterungen, auch nachdem die physische Installation abgeschlossen ist. Diese Dynamiken stärken den Aftermarket im Markt für Fahrzeugsprechanlagen.

Nach Typ: Kabellose Lösungen gewinnen trotz kabelgebundener Dominanz

Kabelgebundene Architekturen behielten im Jahr 2025 75,05 % des Umsatzes, da Panzerplatten einen natürlichen Kanal für abgeschirmte Kabel bieten, der Sicherheit und Betriebszeit garantiert. Dennoch wächst der kabellose Anteil am Markt für Fahrzeugsprechanlagen jährlich um 10,59 %, da Verschlüsselung, Frequenzagilität und Akkudichte sich verbessern. Kabellose Lösungen eliminieren Rumpfdurchführungen, verkürzen Installationsfenster und ermöglichen schnelle Neuaufstellungen bei humanitären Missionen und improvisierten Gefechtsständen.

Hybridtopologien entstehen, bei denen ein kabelgebundenes Backbone Strom und Massendaten liefert, während lokale kabellose Knoten Turmkörbe oder abgesessene Trupps abdecken. General Dynamics' GVR5 Dual-Band Wave Relay MANET bietet einen Entwurf, der nahtloses Roaming zwischen Fahrzeug- und Fußgängerrollen ermöglicht. Da taktische 5G-Pilotprojekte höheren Durchsatz demonstrieren, wächst das Vertrauen, dass kabellose Systeme missionskritische Sprache tragen können. Dennoch begrenzen Spektrumverwaltungsrichtlinien und Betriebssicherheitsregeln weiterhin vollständige Umstellungen und halten kabelgebundene Systeme im Markt für Fahrzeugsprechanlagen fest verankert.

Nach Technologie: Digitale Transformation beschleunigt sich

Digitale Plattformen erfassten im Jahr 2025 einen Anteil von 64,22 % und werden analog mit einer CAGR von 11,28 % bis 2031 übertreffen, was den neuen Standard für den Markt für Fahrzeugsprechanlagen festigt. IP-Pakete ermöglichen Dienstgüte-Kennzeichnung, AES-256-Verschlüsselung und API-basierte Integration mit Gefechtsmanagementsanwendungen, was analoge Schaltkreise nicht leisten können. Softwaredefinierte Audio-Engines ermöglichen es Betreibern, Akustik, Strahlformung und Sprachübersetzung innerhalb von Minuten im Feld zu aktualisieren, was die Lebenszykluskosten erheblich senkt.

Analoge Produkte dienen weiterhin in extremen Strahlungs- oder EMP-Umgebungen, da sie keine Halbleiter enthalten, die durch Pulsimpulse beschädigt werden könnten. Dennoch betreiben die meisten Flotten nun gemischte Architekturen, während sie analoge Geräte während Depotinstandhaltungszyklen ausmustern. Interoperabilitäts-Gateways erleichtern den Übergang, fügen jedoch Latenz und Kosten hinzu. Letztendlich erschließt der unaufhaltsame Wechsel zu Digital KI-Dienste wie Sprache-zu-Text-Transkription und Kommandofunknetz-Zusammenfassung und schafft neue Umsatzschichten im Markt für Fahrzeugsprechanlagen.

Geografische Analyse

Nordamerika generierte im Jahr 2025 39,05 % der Umsätze, gestützt durch das Command Post Integrated Infrastructure-Programm der US-Armee und Kanadas NATO-Verpflichtungen. Die Region verfügt über eine ausgereifte Verteidigungsindustriebasis, die modernste KI-Geräuschreduktionsmodule und cybersichere Wellenformen einsetzt. Die Anfälligkeit der Lieferkette gegenüber der Verarbeitung seltener Erden im Ausland bleibt eine strategische Schwachstelle und veranlasst Initiativen zur Rückverlagerung, die Komponentenbeschaffungsmuster verändern, aber die Ausgaben auf hohem Niveau halten könnten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,71 %, da regionale Streitkräfte geopolitische Spannungen absichern. Japans Vorstoß in Richtung Abstandsfähigkeiten und Australiens trilaterales Sicherheitsabkommen treiben Investitionen in Führungs- und Kontrollsysteme der nächsten Generation an. Mandate zur einheimischen Produktion fördern Technologietransfervereinbarungen und schaffen Joint-Venture-Kanäle für westliche Lieferanten. Chinas Modernisierung veranlasst Nachbarländer, Fahrzeugprogramme zu beschleunigen, was den Markt für Fahrzeugsprechanlagen in Südkorea, Indien und Südostasien indirekt stärkt.

Europa liefert stetiges mittleres einstelliges Wachstum unter NATO-Standardisierung, wobei das Emergency Services Network des Vereinigten Königreichs und die Upgrades der deutschen Bundeswehr Beschaffungspräzedenzfälle setzen. Östliche Mitglieder priorisieren die schnelle Einführung interoperabler Funkgeräte als Reaktion auf regionale Sicherheitsverschiebungen, was eine anhaltende Nachfrage unterstreicht. Staaten des Golfkooperationsrats im Nahen Osten tätigen weiterhin selektive Hochpreiskäufe, wie die Anlage für softwaredefinierte Funkgeräte der Vereinigten Arabischen Emirate und Thales zeigt, die die Produktion lokalisiert. Afrika bleibt ein Nascent-Markt, doch Friedenssicherungs- und Grenzschutzfonds generieren sporadische Aufträge und stellen sicher, dass der geografische Fußabdruck des Marktes für Fahrzeugsprechanlagen vielfältig bleibt.

Wettbewerbslandschaft

Der Markt für Fahrzeugsprechanlagen ist mäßig fragmentiert. Thales, L3Harris Technologies und Elbit Systems verankern das obere Segment durch vollständige Portfolios, die Fahrzeug-, Luftfahrt- und Soldatenkommunikation abdecken, gestützt durch globale Supportzentren. Thales stärkte seine Dominanz im Cockpit- und Bodenbereich durch die Übernahme von Cobham Aerospace Communications im Jahr 2024 und fügte sicherheitskritische Audiolinien hinzu. L3Harris treibt softwaredefinierte Differenzierung voran, wie der Start der Breitbandwellenformen Vapor und Vanguard für seine Falcon-III-Familie im Jahr 2025 zeigt, die robuste Leistung in dichten Bedrohungsumgebungen versprechen. Elbit nutzt ISR-Drohnenverträge, um Sprechanlagenmodule für unbemannte Teamszenarien zu verkaufen.

Herausforderer im mittleren Segment konzentrieren sich auf kabellose, KI- oder Niedrig-Gewicht-Volumen-Leistungsverbrauch-Nischen. Axnes aus Norwegen nutzt sein PNG-Mesh für Spezialoperationen und SAR-Flugzeuge und zeigt, wie kleine Unternehmen Verträge gewinnen, indem sie robuste Missionssätze adressieren. US-amerikanische Start-ups kooperieren mit Cloud-KI-Anbietern, um Sprachanalysen einzubetten, die Funkgespräche priorisieren und die kognitive Belastung der Besatzungen verringern. Unterdessen übernehmen Tier-1-Anbieter offene Architektur-Roadmaps wie den US-SAVE-Standard, um Hardware zu sichern und dann reine Software-Erweiterungen im Laufe der Zeit zu verkaufen.

Markteintrittsbarrieren bleiben hoch aufgrund strenger EMV- und Sicherheitszertifizierungen und der langen Qualifizierungszyklen im Verteidigungsbereich. Die Nachfrage nach schnell montierbaren kabellosen Kits in Einsatzfahrzeugen öffnet Türen für kommerzielle Elektronikhersteller. Strategische Allianzen wie das EDGE–Thales-Gemeinschaftsunternehmen in den Vereinigten Arabischen Emiraten zeigen, wie etablierte Anbieter lokale Partnerschaften nutzen, um Offset-Gutschriften zu sichern und zukünftige Upgrade-Umsätze zu erschließen. Insgesamt werden KI-basierte Geräuschreduktion, Mesh-Vernetzung und softwarezentrierte Geschäftsmodelle die nächste Runde der Wettbewerbsdynamik prägen.

Marktführer im Bereich Fahrzeugsprechanlagen

L3Harris Technologies, Inc.

Thales Group

Chelton Limited

David Clark Company

Elbit Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: INVISIO, ein Experte für taktische Kommunikation, verbesserte sein marktführendes Sprechanlagensystem, das für angepasste Benutzer- und Funkkommunikation konzipiert ist. Das INVISIO Link™, das in den kommenden Monaten versandt werden soll, führt kabellosen Zugang zum System ein, indem ein am Körper getragener Dongle und eine Basisstation integriert werden, was Mobilität, Flexibilität, Interoperabilität und Funktionalität für missionskritische Nutzer verbessert.

- Oktober 2024: L3Harris stellte das autonome Aufklärungsfahrzeug Diamondback vor, das eine modulare offene Architektur für integrierte Missionskommunikation aufweist.

Berichtsumfang des globalen Marktes für Fahrzeugsprechanlagen

Fahrzeugsprechanlagen sind Sprechanlagen der neuen Generation, die von Einsatzfahrzeugen wie Militärfahrzeugen und Krankenwagen verwendet werden. Dieses Kommunikationssystem kann in lauten Umgebungen, unter verschiedenen Umweltbedingungen und in Notsituationen eingesetzt werden und bietet klare Kommunikation, ohne das Gehör der Endnutzer zu beeinträchtigen.

Der Markt für Fahrzeugsprechanlagen ist nach Anwendung, Komponente, Technologie und Geografie segmentiert. Nach Anwendung ist der Markt in Militärfahrzeuge, Nutzfahrzeuge, Flughafenbodenunterstützungsfahrzeuge und Einsatzfahrzeuge segmentiert. Nach Komponente ist der Markt in kabelgebunden und kabellos segmentiert. Nach Technologie ist der Markt in analog und digital segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie den Nahen Osten und Afrika segmentiert.

| Militärfahrzeuge |

| Einsatz- und Sicherheitsfahrzeuge |

| Nutz- und Industrielastkraftwagen |

| Flughafenbodenunterstützungsgeräte |

| Bau- und Bergbaugeräte |

| Headsets und Handgeräte |

| Besatzungs- und Kontrollstationen |

| Funk-Schnittstellen- und Gateway-Einheiten |

| Zentralprozessoren und Netzwerk-Hubs |

| Kabel, Zubehör und Software |

| Kabelgebunden |

| Kabellos |

| Analog |

| Digital |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Militärfahrzeuge | ||

| Einsatz- und Sicherheitsfahrzeuge | |||

| Nutz- und Industrielastkraftwagen | |||

| Flughafenbodenunterstützungsgeräte | |||

| Bau- und Bergbaugeräte | |||

| Nach Komponententyp | Headsets und Handgeräte | ||

| Besatzungs- und Kontrollstationen | |||

| Funk-Schnittstellen- und Gateway-Einheiten | |||

| Zentralprozessoren und Netzwerk-Hubs | |||

| Kabel, Zubehör und Software | |||

| Nach Typ | Kabelgebunden | ||

| Kabellos | |||

| Nach Technologie | Analog | ||

| Digital | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fahrzeugsprechanlagen?

Der Markt wird im Jahr 2026 auf USD 1,66 Milliarden geschätzt und ist auf dem Weg, bis 2031 USD 2,48 Milliarden zu erreichen, mit einer CAGR von 8,37 %.

Welches Anwendungssegment wächst am schnellsten?

Einsatz- und Sicherheitsfahrzeuge verzeichneten die schnellste CAGR von 11,23 %, da Behörden veraltete analoge Systeme durch IP-fähige Sprechanlagen ersetzen.

Wie schnell wächst die kabellose Technologie im Markt für Fahrzeugsprechanlagen?

Kabellose Plattformen wachsen mit einer CAGR von 10,59 % und übertreffen kabelgebundene Systeme aufgrund von Anforderungen an die Mobilität der Besatzung und einfacherer Nachrüstung.

Warum verdrängen digitale Sprechanlagen analoge Lösungen?

Digitale Systeme unterstützen Software-Updates, erweiterte Verschlüsselung und KI-gesteuerte Audiofunktionen und liefern eine CAGR von 11,28 % im Vergleich zur rückläufigen analogen Nachfrage.

Welche Region bietet bis 2031 das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 9,71 %, angetrieben durch Rekordverteidigungsbudgets und dem Streben nach einheimischen Fertigungskapazitäten.

Seite zuletzt aktualisiert am: