Globale Tacrolimus-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 7.75 Milliarden US-Dollar |

| Marktgröße (2031) | 9.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

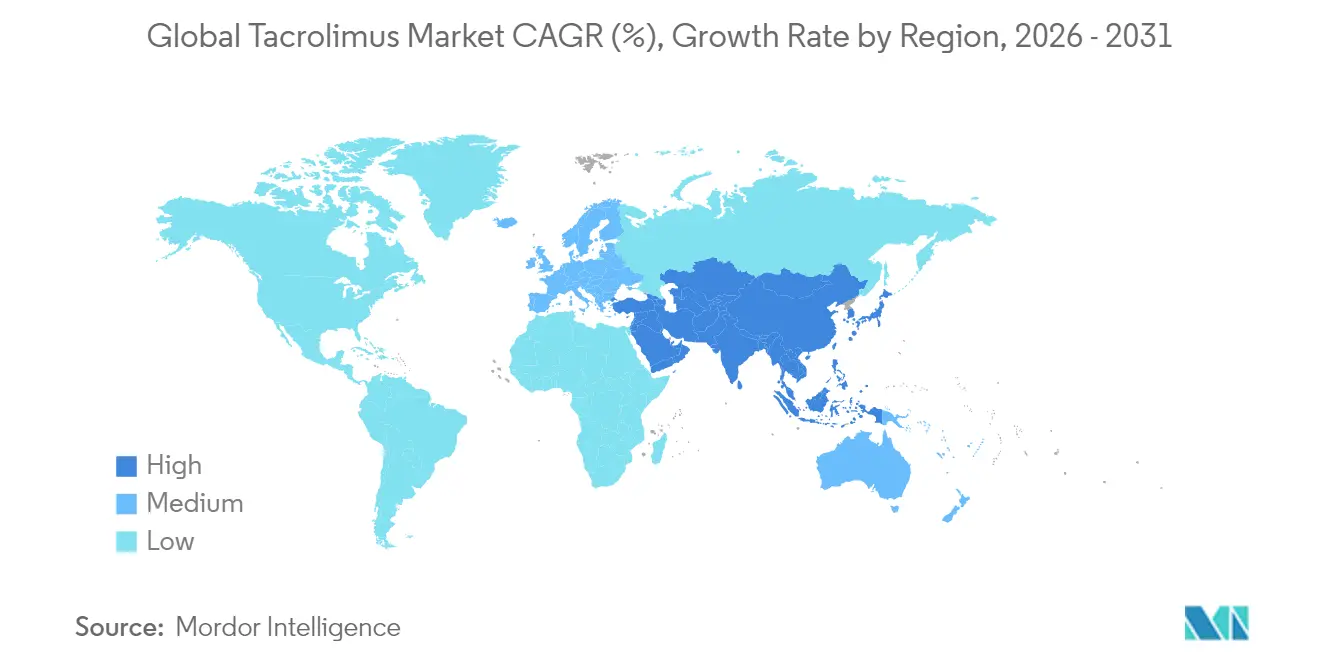

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Tacrolimus-Marktanalyse von Mordor Intelligence

Die Tacrolimus-Marktgröße wurde im Jahr 2025 auf 7,39 Milliarden USD geschätzt und soll von 7,75 Milliarden USD im Jahr 2026 auf 9,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,92 % während des Prognosezeitraums (2026–2031). Der Tacrolimus-Markt wird durch die breitere Akzeptanz von Einmal-täglich-Retardpräparaten, steigende Transplantationsvolumina und zunehmende Verschreibungen bei steroidrefraktären Autoimmunerkrankungen angetrieben. Die Generikadurchdringung beschleunigt sich nach dem Ablauf der Exklusivität von Prograf, doch Innovatoren behaupten einen Preisaufschlag durch komplexe Verabreichungsplattformen und robuste Pharmakovigilanzprogramme. Die Einführung von Technologien zur therapeutischen Arzneimittelüberwachung (TDM) verbessert die Dosisoptimierung und die langfristige Therapietreue und mindert Toxizitätsrisiken, die früher die Akzeptanz einschränkten. Die Versorgungskettensicherheit ist zu einer strategischen Priorität geworden, da Hersteller Streptomyces-Fermentationsquellen diversifizieren, um Nachfragespitzen im asiatisch-pazifischen Raum zu bewältigen.

Wichtigste Erkenntnisse des Berichts

- Nach Formulierung hielten Retardpräparate im Jahr 2025 einen Tacrolimus-Marktanteil von 28,56 %, während intravenöse Zubereitungen bis 2031 voraussichtlich mit einer CAGR von 8,79 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 38,41 % der Tacrolimus-Marktgröße auf die Organtransplantation; für Autoimmunerkrankungen wird bis 2031 eine CAGR von 9,91 % prognostiziert.

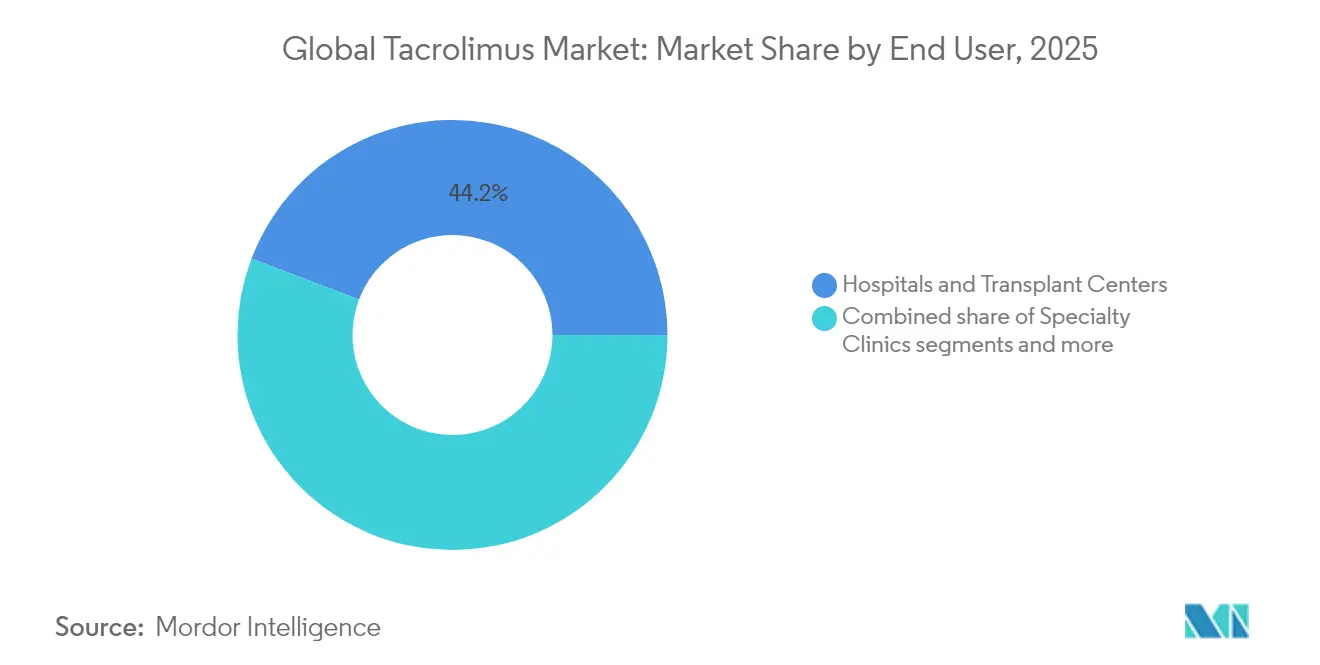

- Nach Endnutzer entfielen im Jahr 2025 44,22 % des Tacrolimus-Marktanteils auf Krankenhäuser und Transplantationszentren, während Fachkliniken bis 2031 voraussichtlich mit einer CAGR von 10,48 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,74 %, und der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 9,21 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Tacrolimus-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Überlebensraten nach Transplantation fördern die langfristige Nutzung von Immunsuppressiva | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wechsel von Ciclosporin zu Tacrolimus bei Organtransplantationen | +0.8% | Global, beschleunigte Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen für Retardformulierungen | +0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch Autoimmunerkrankungen im asiatisch-pazifischen Raum und in Europa | +0.6% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Innovative Arzneimittelverabreichungsplattformen (Nano-Augentropfen, biologisch abbaubare Implantate) | +0.4% | Nordamerika und Europa, Frühadoptionsmärkte | Langfristig (≥ 4 Jahre) |

| In therapeutische Arzneimittelüberwachungssysteme (TDM) integrierte Präzisionsdosierungssoftware | +0.3% | Global, mit schnellerer Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Überlebensraten nach Transplantation fördern die langfristige Arzneimittelnutzung

Die Zehn-Jahres-Überlebensrate von Nierentransplantaten übersteigt mittlerweile 85 %, was Patienten einer deutlich längeren Erhaltungsimmunsuppression aussetzt. Höhere Überlebensraten führen zu 40–60 % mehr lebenslangen Tacrolimus-Dosen pro Empfänger und vergrößern die wiederkehrenden Umsatzströme sowohl für Innovatoren als auch für Generikahersteller. Kliniker wählen zunehmend Einmal-täglich-Retardvarianten, die die Therapietreue durch Vereinfachung komplexer Einnahmepläne verbessern. Das parallele Wachstum digitaler TDM-Plattformen ermöglicht eine Ferneinstellung der Dosis und reduziert toxizitätsbedingte Krankenhausaufenthalte. Zusammen sichern diese Entwicklungen nachhaltige Volumenzuwächse für Tacrolimus über mindestens das nächste Jahrzehnt.

Therapeutische Migration von Ciclosporin zu Tacrolimus

Große Metaanalysen bestätigen eine geringere akute Abstoßungsrate, reduzierte Nephrotoxizität und weniger kardiovaskuläre Ereignisse, wenn Tacrolimus Ciclosporin ersetzt. Als Reaktion darauf haben globale Transplantationsleitlinien die Erstlinienprotokolle überarbeitet, und mehr als 80 % der Lebertransplantationszentren beginnen nun mit Tacrolimus. Der rasche Generikaeintritt im asiatisch-pazifischen Raum beseitigt historische Kostenbarrieren und ermöglicht es einkommensschwächeren Gesundheitssystemen, Therapieschemata schnell zu modernisieren. Krankenhäuser berichten zudem von kürzeren postoperativen Aufenthalten, da Tacrolimus frühe Komplikationen minimiert und knappe Intensivbetten freisetzt. Diese klinischen und wirtschaftlichen Vorteile sichern die stetige Verdrängung von Ciclosporin durch die Formulierung.

Rasche regulatorische Akzeptanz von Retardvarianten

Envarsus XR und ähnliche Produkte weisen glattere pharmakokinetische Profile auf, die Spitzen-Trog-Schwankungen reduzieren, die mit Abstoßungskrisen verbunden sind. Regulierungsbehörden in den Vereinigten Staaten und Europa gewähren nun vorrangige Prüfungen und verweisen auf klare Vorteile bei der Therapietreue und geringere Überwachungsintensität. Der Patentschutz bis 2035 schützt diese Varianten vor unmittelbarem Preiswettbewerb und sichert einen Preisaufschlag von 20–30 % gegenüber Zweimal-täglich-Kapseln. Gesundheitstechnologiebewertungen in Kanada und Deutschland zeigen Nettoeinsparungen im Budget durch vermiedene Krankenhauswiederaufnahmen trotz höherer Anschaffungskosten. Infolgedessen beschleunigt sich die Akzeptanz von Retardpräparaten sowohl in reifen als auch in aufstrebenden Märkten.

Zunehmende Prävalenz von Autoimmunerkrankungen

Die Inzidenz von Lupusnephritis, rheumatoider Arthritis und Colitis ulcerosa steigt im asiatisch-pazifischen Raum und in Osteuropa am schnellsten. Tacrolimus ist nun in mehreren regionalen Leitlinien als steroidschonendes Mittel aufgeführt, wenn die Standardtherapie versagt. Chinesische gesundheitsökonomische Modelle berichten von überlegenen qualitätsbereinigten Lebensjahren gegenüber Cyclophosphamid und stärken nationale Erstattungsentscheidungen. Pharmaunternehmen finanzieren große Real-World-Register, um die Langzeitsicherheit außerhalb von Transplantationspopulationen zu dokumentieren. Diese entstehende Evidenzbasis soll die Nachfrage im Bereich Autoimmunerkrankungen bis 2030 zweistellig steigern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enger therapeutischer Index erfordert kostspielige TDM | -0.9% | Global, besonders stark in preissensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Patentgeschützte LP-10/Veloxis-Retardformen verzögern Preiserosion | -0.5% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohes Nephro- und Neurotoxizitätsprofil im Vergleich zu Wirkstoffen der nächsten Generation | -0.7% | Global, mit höherer Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Versorgungskettenanfälligkeit aufgrund von Fermentationseingaben aus einem einzigen Stamm | -0.3% | Global, mit akuter Auswirkung in Produktionszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

TDM-Kostenbelastung

Tacrolimus erfordert eine Überprüfung des engen therapeutischen Index, und monatliche Tests kosten 100–200 USD pro Test, was die Kostenträgerbudgets in preissensiblen Systemen belastet. Diese kumulativen Ausgaben können für viele Transplantationspatienten innerhalb von fünf Jahren die Arzneimittelanschaffungskosten übersteigen. Ländliche Krankenhäuser in Lateinamerika und Afrika verfügen häufig nicht über kalibrierte Chromatographieplattformen, sodass Patienten lange Wege für Blutentnahmen zurücklegen müssen. Trockenblutflecken-Kits reduzieren logistische Hürden, sind aber weiterhin auf zentralisierte Laboratorien angewiesen und bieten nur teilweise Entlastung. Bis erschwingliche Point-of-Care-Analysegeräte weltweit skalieren, werden hohe Überwachungskosten die Tacrolimus-Akzeptanz in Entwicklungsregionen weiterhin einschränken.

Patentschutzwälle bei Retardpräparaten verlangsamen Preiserosion

Veloxis schützt seine LP-10-Einmal-täglich-Beschichtungstechnologie mit Patenten, die bis 2035 laufen, und schafft damit ein dauerhaftes Exklusivitätsfenster. Die Herstellung erfordert mehrschichtige Sprühbeschichtung und Echtzeit-Auflösungsanalytik – Fähigkeiten, über die die meisten Generikabetriebe nicht verfügen. Diese technischen Hürden halten Wettbewerber auf Abstand und sichern einen Preisaufschlag von 25 % gegenüber sofort freisetzenden Generika. Kostenträger in Nordamerika und Europa akzeptieren den höheren Listenpreis, da eine verbesserte Therapietreue kostspielige abstoßungsbedingte Wiederaufnahmen senkt. Infolgedessen bleibt die Preisgestaltung bei Retardpräparaten stabil und dämpft den allgemeinen Marktpreisdruck, selbst wenn Standardkapseln einem aggressiven Preisnachlass ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierung: Retardpräparate erzielen Premiumpreise

Retardvarianten hielten im Jahr 2025 einen Tacrolimus-Marktanteil von 28,56 % und generierten in diesem Jahr eine Tacrolimus-Marktgröße von 2,11 Milliarden USD. Überlegene Pharmakokinetik glättet Spitzen-Trog-Schwankungen, senkt Abstoßungsepisoden und unterstützt die Einmal-täglich-Therapietreue. Intravenöse Zubereitungen sind zwar wertmäßig kleiner, wachsen jedoch mit einer CAGR von 8,79 % aufgrund der breiteren Akzeptanz für die perioperative Induktion bei Nieren- und Lebertransplantaten. Sofort freisetzende orale Generika behaupten das Volumen in der Erhaltungstherapie, stehen jedoch unter Preisdruck, da Kostenträger Einkaufsverträge bündeln.

Hersteller investieren in Nanokapselsuspensionen, transdermale Pflaster und biologisch abbaubare Augenimplantate, die eine wochen- oder monatslange Freisetzung versprechen. Beschichtungslinien mit Echtzeit-Auflösungsanalytik ermöglichen es Innovatoren, Qualitätsdifferenzierung zu sichern und eine schnelle Generikareproduktion abzuschrecken. Pilotversuche mit 3D-gedruckten Mini-Tabletten zeigen eine genaue Mikrodosierung für den pädiatrischen Einsatz – ein Bereich, der von den aktuellen Kapselstärken noch unzureichend bedient wird. Regulierungsbehörden haben Bereitschaft signalisiert, adaptive Prüfpfade für solche Technologien zu nutzen, sofern die Plasmaspiegel-Variabilität innerhalb etablierter Bioäquivalenzgrenzen bleibt. Diese Innovationen erhöhen insgesamt die technische Einstiegshürde für den Markteintritt und vergrößern gleichzeitig die künftig adressierbare Basis von Patienten mit komplexem Bedarf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Autoimmunakzeptanz verändert den Nachfragemix

Die Organtransplantation trug im Jahr 2025 38,41 % zur Tacrolimus-Marktgröße bei, getragen von Nieren- und Lebertransplantaten, die die globalen Transplantationsvolumina dominieren. Autoimmunerkrankungen werden jedoch voraussichtlich die schnellste Expansion mit einer CAGR von 9,91 % verzeichnen, da klinische Evidenz Tacrolimus bei Lupusnephritis, rheumatoider Arthritis und steroidrefraktärer Colitis ulcerosa validiert. Dermatologische Anwendungen wie atopische Dermatitis behaupten eine Nische durch topische Salben, obwohl das Wachstum hinter systemischen Indikationen zurückbleibt. Herz- und Lungentransplantationen bleiben stabil, sind jedoch durch Spendermangel begrenzt.

Leitlinienänderungen in Taiwan, China und Teilen Europas listen Tacrolimus nun vor Cyclophosphamid für die Zweitlinientherapie der Lupusnephritis, was Formulierungserfolge und regionale Erstattungsentscheidungen vorantreibt. Gepoolte Real-World-Daten deuten auf einen Rückgang der Krankenhauswiederaufnahmen bei Autoimmunschüben um 25 % hin, wenn Tacrolimus zu steroidschonenden Therapieschemata hinzugefügt wird. Laufende Studien testen mikrodosiertes Tacrolimus bei chronischer Graft-versus-Host-Erkrankung – eine Anwendung, die ein neues Orphan-Drug-Subsegment schaffen könnte. Gesundheitstechnologiebewertungsgremien beginnen, lebenslange Produktivitätsgewinne für junge Autoimmunpatienten einzubeziehen – eine Entwicklung, die eine breitere Kostenübernahme begünstigt. Diese Dynamiken verlagern den gesamten Wachstumsimpuls insgesamt weg von der transplantationszentrierten Nachfrage hin zu Märkten für chronische Immunmodulation.

Nach Endnutzer: Fachkliniken beschleunigen die Dezentralisierung

Krankenhäuser und Transplantationszentren erfassten im Jahr 2025 44,22 % des Tacrolimus-Marktanteils, was ihre Rolle in der akuten postoperativen Versorgung und der frühen TDM-Phase widerspiegelt. Fachkliniken sind jedoch auf dem Weg zu einer CAGR von 10,48 %, da Kostenträger die Nachsorge in kostengünstigere ambulante Einrichtungen verlagern. Dermatologiepraxen behalten eine dauerhafte Nachfrage nach topischem Tacrolimus, während ambulante Operationszentren für tagesklinische Transplantatbiopsien und sofortige Wiederdosierungsprotokolle an Bedeutung gewinnen. Telepharmazieplattformen ermöglichen es ländlichen Klinikern, tertiäre Zentrumspharmakologinnen und -pharmakologen für Dosistitrationsentscheidungen zu konsultieren.

Tragbare Immunoassay-Kits und Bluetooth-fähige Pillenfläschchen ermöglichen es Klinikern, Talspiegel und Therapietreue ohne wiederholte Krankenhausbesuche zu überwachen. Verträge zur wertbasierten Versorgung in den Vereinigten Staaten vergüten Fachkliniken nun für Ergebnismetriken wie Transplantatüberlebenstage statt Besuchszahlen und schaffen Anreize für ein proaktives Dosismanagement. In Europa umfassen gebündelte Zahlungspilotprojekte in Spanien und Deutschland die Tacrolimus-Abgabe innerhalb kapitierter Transplantationspakete und formalisieren die Übergabe von Universitätskliniken an kommunale Nephrologie-Zentren. Große Arzneimittelleistungsmanager richten sich auf integrierte Fachkliniken aus, um volumenbasierte Rabatte auf Einmal-täglich-Kapseln auszuhandeln. Zusammen verankern diese Entwicklungen die langfristige Nachfrage fest in ambulanten Kanälen und verteilen die Verhandlungsmacht in der Lieferkette neu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,74 % der Tacrolimus-Marktgröße. Etablierte Transplantationsinfrastruktur, umfassende Versicherungsabdeckung und strenge Bioäquivalenzstandards begünstigen Anbieter mit starken Qualitätssystemen. Die Herabstufung des Generikums von Accord durch die FDA im Februar 2025 von AB auf BX unterstrich die Reputationsrisiken, die mit der Fertigungsstrenge verbunden sind.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,21 %. Chinas NMPA verkürzte die Prüfzyklen für komplexe Generika, was die Genehmigung von Biocon für drei Stärken in einer einzigen Einreichung im Januar 2025 ermöglichte. Japan legt Wert auf lokale Produktion und Nachmarktsüberwachung und unterstützt damit inländische Anbieter, während Indien kostengünstige Fermenter nutzt, um die globale Nachfrage zu bedienen.

Europa wächst stetig unter dem universellen Gesundheitswesen und harmonisierten EMA-Pfaden. Deutschland, das Vereinigte Königreich und Frankreich dominieren die Volumina, während osteuropäische Märkte expandieren, da Transplantationsprogramme reifen. Südamerika sowie der Nahe Osten und Afrika schreiten langsamer voran, da Erstattungslücken und begrenzte Spendernetzwerke die Eingriffszahlen einschränken, doch Brasiliens öffentlich-private Partnerschaften deuten auf eine schnellere Akzeptanz hin.

Wettbewerbslandschaft

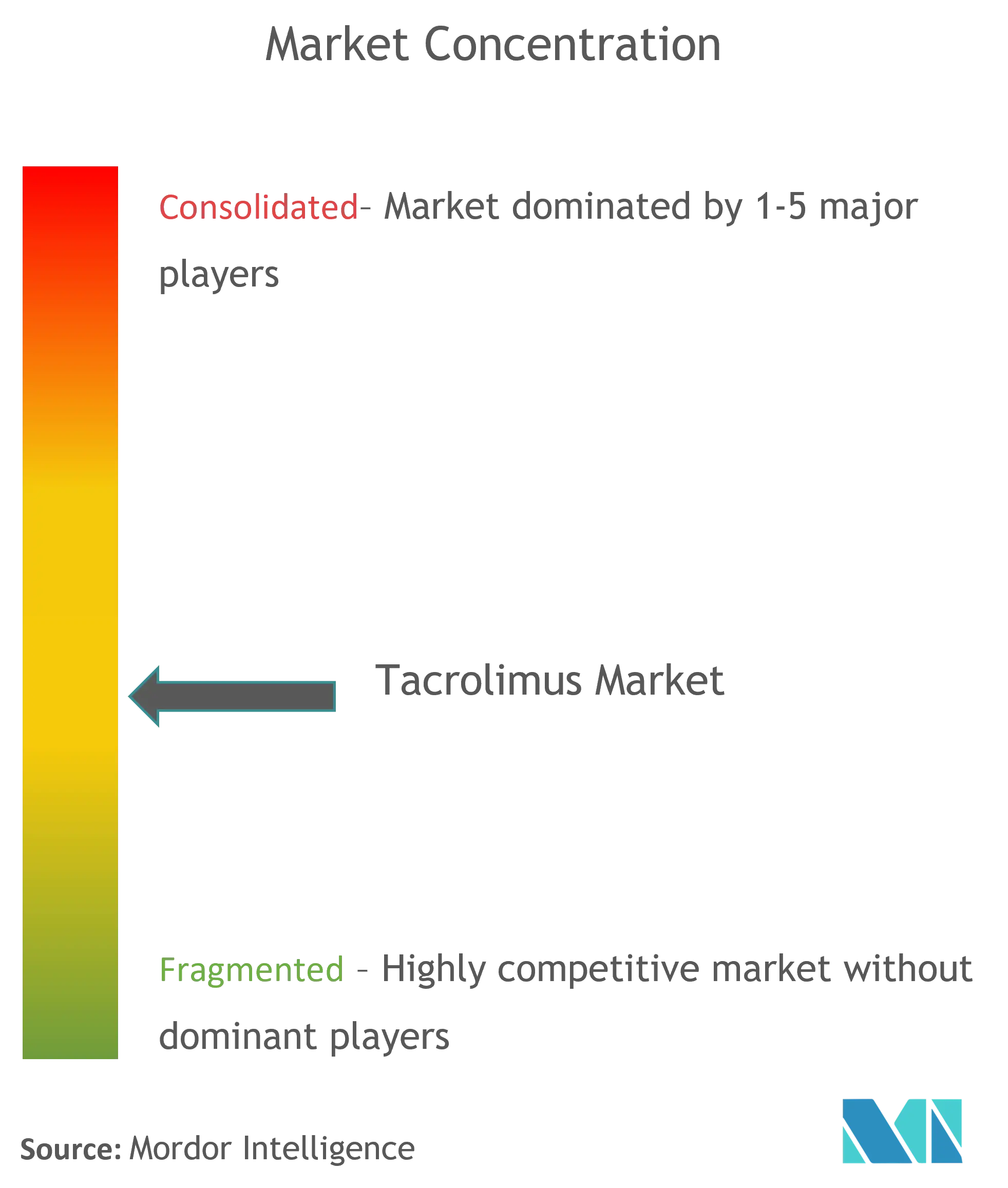

Der Tacrolimus-Markt bleibt mäßig konsolidiert. Astellas behauptet die Führung mit Prograf, doch Generikahersteller aus Indien und der EU gewinnen durch aggressive Preisgestaltung Marktanteile.

Veloxis hält einen Patentschutzwall um Envarsus XR aufrecht, der Premiumpreise ermöglicht und vor Kommoditisierung schützt. Indische Unternehmen wie Dr. Reddy's und Sun Pharmaceutical festigen ihre Positionen durch Dual-Sourcing von Fermentationseingaben und die Sicherung von FDA- und EMA-Zertifizierungen.

Der strategische Fokus verlagert sich auf Servicedifferenzierung: Partnerschaften mit KI-basierten Dosierungsplattformen und integrierten TDM-Diensten stärken die Wertversprechen. Hersteller, die Streptomyces-Stämme diversifizieren oder die Produktion kontinentübergreifend ansiedeln, mindern das Versorgungsrisiko und gewinnen das Vertrauen risikoaverser Krankenhauseinkäufer.

Globale Tacrolimus-Branchenführer

Pfizer Inc.

Astellas Pharma Inc.

Lupin Pharmaceuticals Inc.

Glenmark Pharmaceuticals Inc.

Biocon Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Biocon Pharma Limited erhielt die NMPA-Zulassung für Tacrolimus-Kapseln (0,5 mg, 1 mg, 5 mg) in China

- Januar 2025: Chugai, SoftBank und SB Intuitions starteten eine generative KI-Zusammenarbeit zur Verkürzung der Arzneimittelentwicklungszeiten

Umfang des globalen Tacrolimus-Marktberichts

Gemäß dem Umfang des Berichts ist Tacrolimus ein Mitglied der Arzneimittelklasse, die als Immunsuppressiva bezeichnet wird. Um allergische Reaktionen zu reduzieren und die Abstoßung von Organtransplantaten zu verhindern, wird das Arzneimittel eingesetzt, um das Immunsystem wirksam zu unterdrücken. Der Tacrolimus-Markt ist segmentiert nach Produkttyp (Tabletten und Kapseln, Injektionen und Sonstige), Anwendung (Immunsuppression, Dermatitis und Sonstige), Endnutzer (Krankenhäuser, Kliniken und sonstige Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab.

| Retardpräparate |

| Topische Salbe |

| Intravenös |

| Oral |

| Sonstige |

| Organtransplantation | Nierentransplantation |

| Lebertransplantation | |

| Herztransplantation | |

| Lungentransplantation | |

| Autoimmunerkrankungen | Rheumatoide Arthritis |

| Lupusnephritis | |

| Colitis ulcerosa | |

| Psoriasis | |

| Dermatologische Erkrankungen | Atopische Dermatitis |

| Trockenes Auge |

| Krankenhäuser und Transplantationszentren |

| Fachkliniken |

| Dermatologiekliniken |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Formulierung (Wert) | Retardpräparate | |

| Topische Salbe | ||

| Intravenös | ||

| Oral | ||

| Sonstige | ||

| Nach Anwendung (Wert) | Organtransplantation | Nierentransplantation |

| Lebertransplantation | ||

| Herztransplantation | ||

| Lungentransplantation | ||

| Autoimmunerkrankungen | Rheumatoide Arthritis | |

| Lupusnephritis | ||

| Colitis ulcerosa | ||

| Psoriasis | ||

| Dermatologische Erkrankungen | Atopische Dermatitis | |

| Trockenes Auge | ||

| Nach Endnutzer (Wert) | Krankenhäuser und Transplantationszentren | |

| Fachkliniken | ||

| Dermatologiekliniken | ||

| Ambulante Operationszentren | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Tacrolimus-Marktes im Jahr 2026?

Die Tacrolimus-Marktgröße beträgt im Jahr 2026 7,75 Milliarden USD.

Wie schnell werden die Tacrolimus-Umsätze bis 2031 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 4,92 % steigen und bis 2031 9,86 Milliarden USD erreichen.

Welche Region führt die globale Tacrolimus-Nachfrage an?

Nordamerika hält den größten Anteil mit 39,74 % des Umsatzes im Jahr 2025.

Welches Formulierungssegment wächst am schnellsten?

Intravenöse Zubereitungen wachsen mit einer CAGR von 8,79 % dank breiterer Akzeptanz in der Akutversorgung.

Warum werden Retardpräparate zu einem Preisaufschlag angeboten?

Patentschutz bis 2035 und komplexe Fertigung erhalten den begrenzten Wettbewerb und höhere Preise aufrecht.

Was ist der wichtigste Wachstumstreiber außerhalb der Transplantation?

Die steigende Prävalenz von Autoimmunerkrankungen treibt die Tacrolimus-Akzeptanz in der Therapie von Lupusnephritis und rheumatoider Arthritis voran.

Seite zuletzt aktualisiert am: