Semaglutid-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

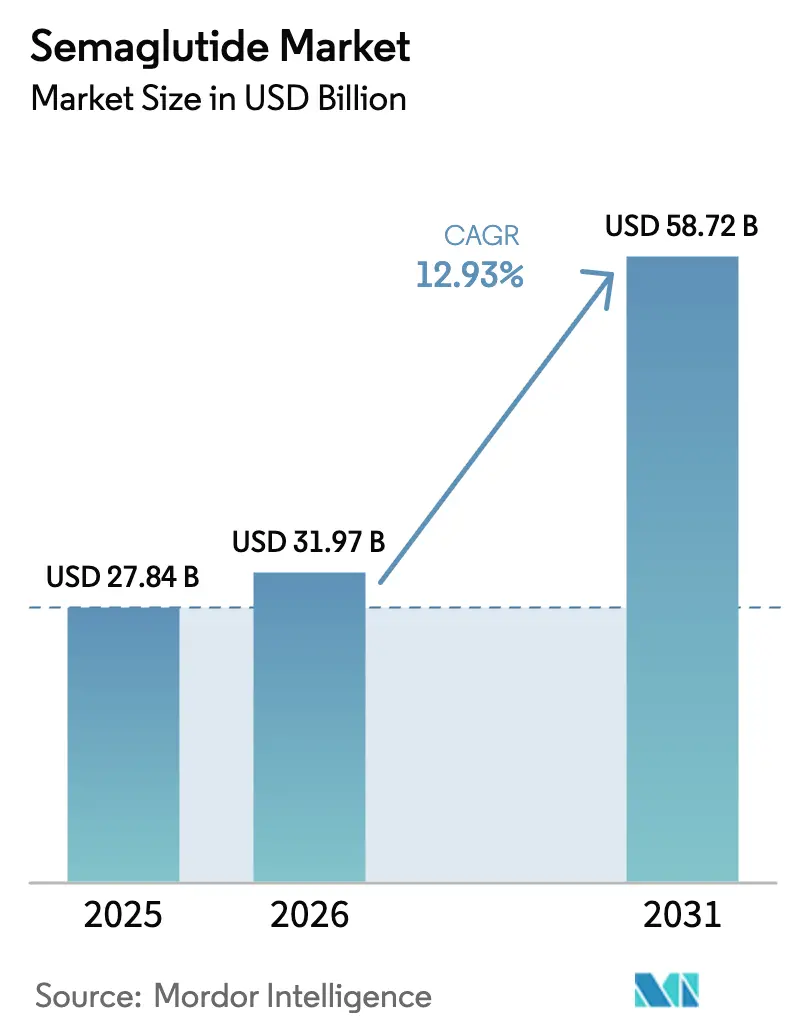

| Marktgröße (2026) | 31.97 Milliarden US-Dollar |

| Marktgröße (2031) | 58.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Semaglutid-Marktanalyse von Mordor Intelligence

Die Semaglutid-Marktgröße wurde im Jahr 2025 auf USD 27,84 Milliarden geschätzt und soll von USD 31,97 Milliarden im Jahr 2026 auf USD 58,72 Milliarden bis 2031 wachsen, bei einer CAGR von 12,93 % während des Prognosezeitraums (2026–2031).

Dieses Wachstum spiegelt einen strategischen Wandel von der Blutzuckerkontrolle bei einzelnen Erkrankungen hin zu einem integrierten kardiometabolischen Management wider, das durch eine breitere Kostenträgerdeckung zur Reduzierung des kardiovaskulären Risikos, arbeitgeberfinanzierte Programme zum Gewichtsmanagement und Real-World-Adhärenzdaten gestützt wird, die eine einmal wöchentliche Dosierung begünstigen. Nordamerika bleibt der Umsatzanker, doch beschleunigte Zulassungen in Europa und im Asien-Pazifik-Raum weiten die geografische Nachfrage aus. Die Akzeptanz bei Klinikern steigt, da kardiologische und endokrinologische Fachgesellschaften GLP-1-Rezeptoragonisten in Algorithmen zur Sekundärprävention integrieren, während Auftragsfertigungsunternehmen darum wetteifern, Engpässe bei der Stiftbefüllung zu beseitigen. Der Wettbewerbsdruck nimmt zu, da Tirzepatid von Eli Lilly Novo Nordisk dazu veranlasst, seine oralen Formulierungen und Dosisstärken zu erweitern, wodurch der Fokus auf Fertigungskapazität, Versorgungssicherheit und patientenzentrierte Verabreichungsformate verstärkt wird.

Wichtigste Erkenntnisse des Berichts

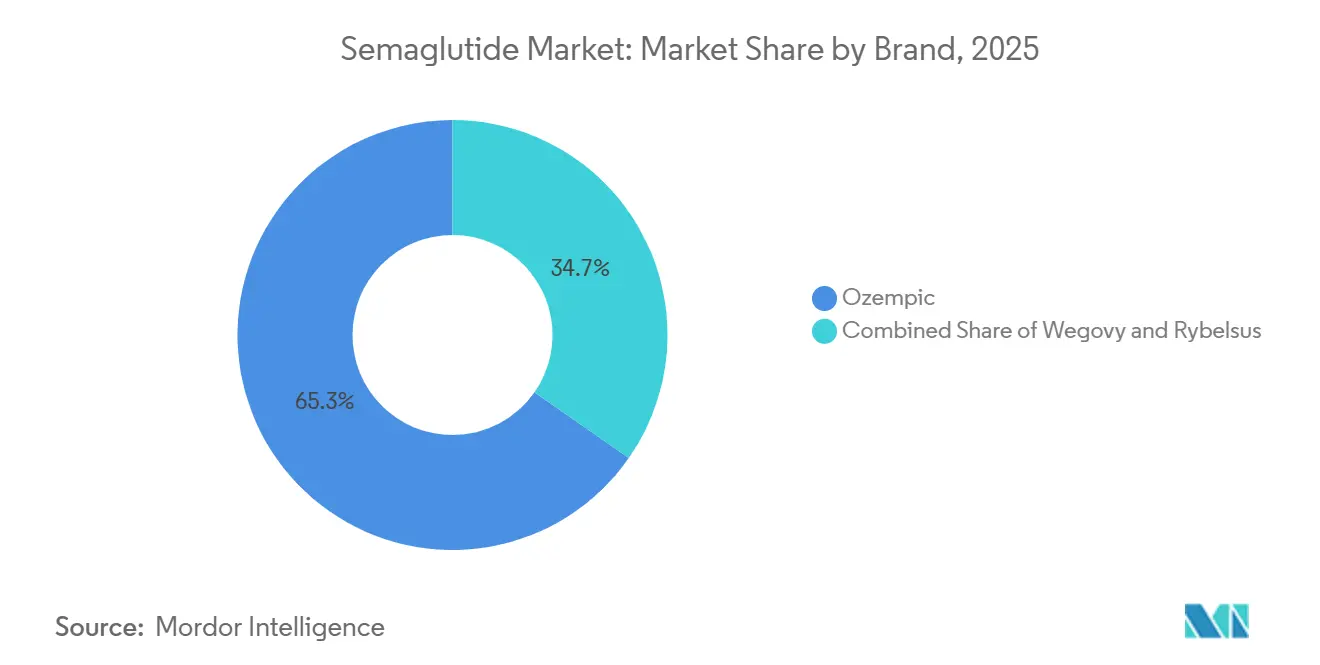

- Nach Marke führte das Ozempic-Segment im Jahr 2025 mit einem Anteil von 65,31 % am Semaglutid-Markt; für Wegovy wird bis 2031 eine CAGR von 15,13 % prognostiziert.

- Nach Formulierung führte das injizierbare Segment im Jahr 2025 mit einem Anteil von 59,73 % am Semaglutid-Markt; für die orale Formulierung wird bis 2031 eine CAGR von 16,87 % prognostiziert.

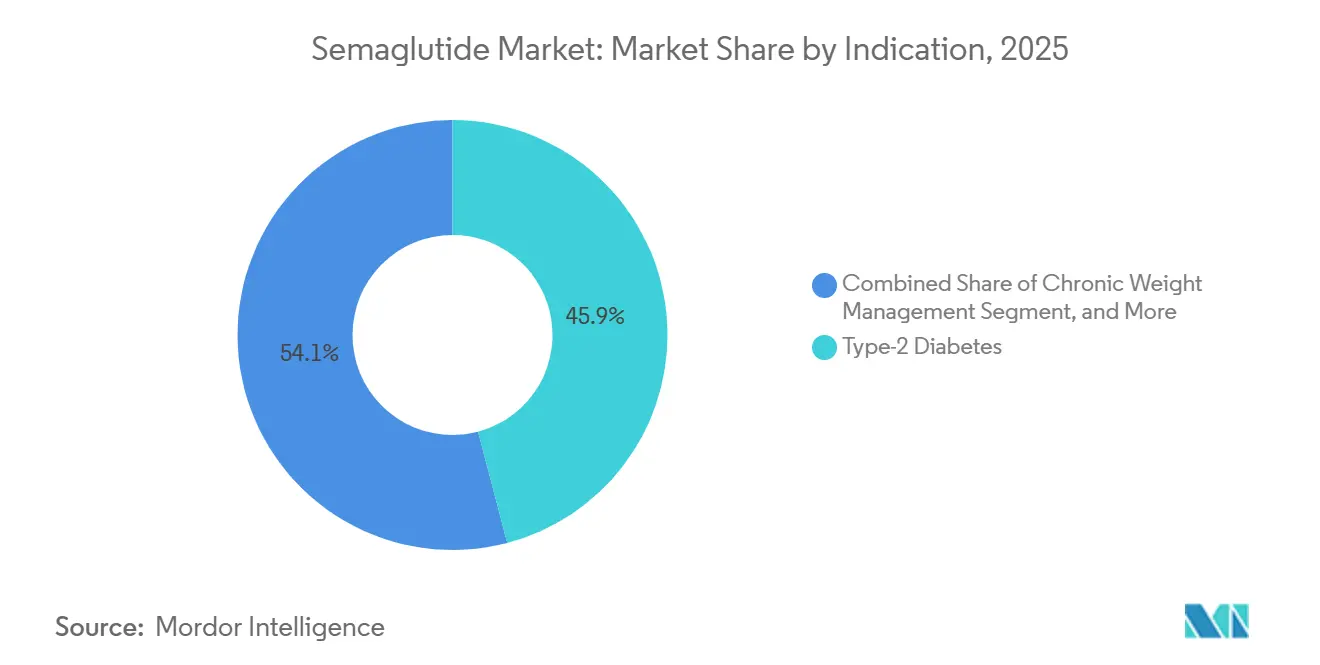

- Nach Indikation entfielen im Jahr 2025 45,88 % der Semaglutid-Marktgröße auf Typ-2-Diabetes, während für die Reduzierung des kardiovaskulären Risikos bis 2031 eine CAGR von 13,23 % prognostiziert wird.

- Nach Vertriebskanal entfielen im Jahr 2025 65,36 % des Umsatzes auf Krankenhausapotheken; für Online-Apotheken wird von 2026 bis 2031 die höchste CAGR von 14,35 % prognostiziert.

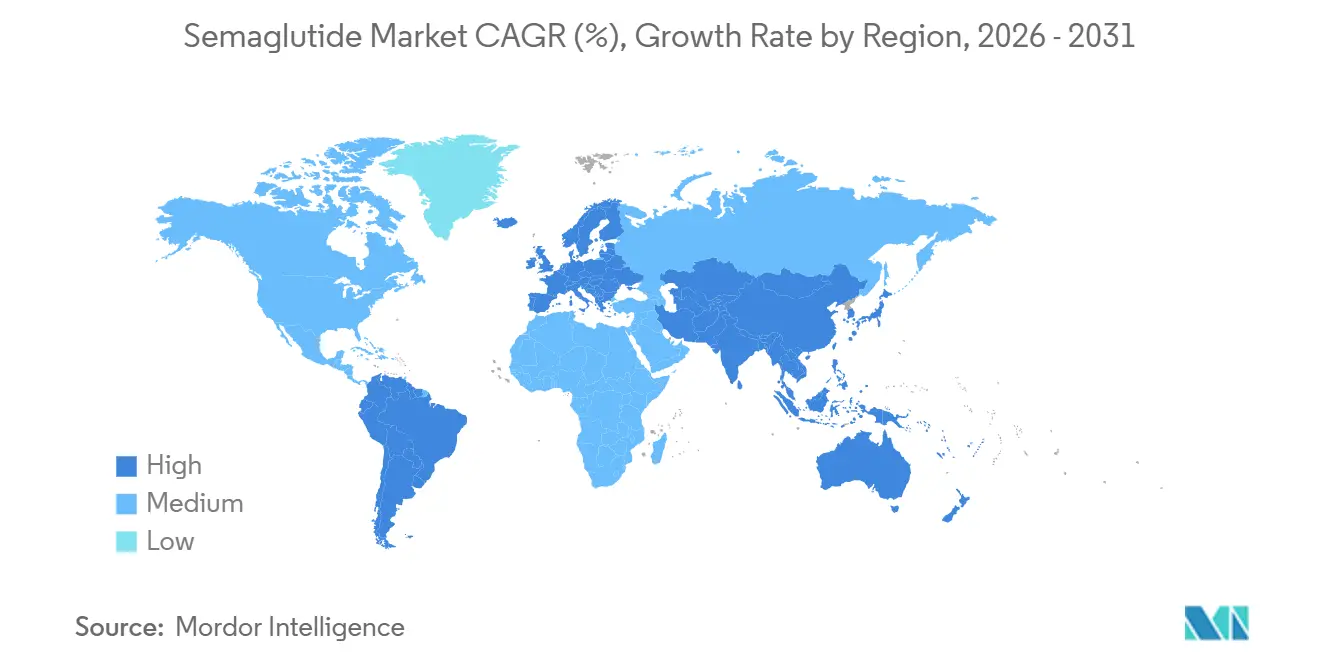

- Nach Geografie entfielen im Jahr 2025 46,38 % des Umsatzes auf Nordamerika, während die Asien-Pazifik-Region mit einer CAGR von 17,12 % von 2026 bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Semaglutid-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Adipositas & Typ-2-Diabetes | +2.8% | Global, am höchsten in Nordamerika, dem Nahen Osten und den pazifischen Inseln | Langfristig (≥ 4 Jahre) |

| Überlegene Wirksamkeit zur Gewichtsreduktion gegenüber anderen GLP-1-Rezeptoragonisten | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterte behördliche Zulassungen zur Reduzierung des CVD-Risikos | +3.2% | Nordamerika und Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz von selbstinjizierbaren Stiften & oralen Tabletten | +1.5% | Global, schnellere Akzeptanz in einkommensstarken Märkten | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberfinanzierte Programme zum Adipositasmanagement | +1.9% | Nordamerika, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Lokalisierung der API-Lieferkette in Asien | +1.4% | China, Indien, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Adipositas & Typ-2-Diabetes

Die globale Adipositas überstieg 2024 die Marke von 1 Milliarde Erwachsenen, während 537 Millionen Menschen mit Diabetes lebten, was eine grundlegende Nachfrage nach Therapien schafft, die beide Erkrankungen ansprechen.[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 10. Ausgabe," diabetesatlas.org Nahöstliche Ministerien nahmen GLP-1-Agonisten 2025 in die Listen der unentbehrlichen Arzneimittel auf, was eine politisch bedingte Beschleunigung der Nachfrage signalisiert. Gesundheitsbehörden im Asien-Pazifik-Raum berichten von einem früheren Auftreten von Diabetes, wobei China vermerkt, dass 35 % der Neudiagnosen nun bei Erwachsenen unter 45 Jahren auftreten. Erwerbstätige Bevölkerungsgruppen bevorzugen einmal wöchentliche Injektionen gegenüber täglichen Tabletten, was die Akzeptanz stärkt. Das Zusammenspiel zwischen steigender Krankheitslast und Patientenkomfort ist daher zentral für die Expansion des Semaglutid-Marktes.

Überlegene Wirksamkeit zur Gewichtsreduktion gegenüber anderen GLP-1-Rezeptoragonisten

Wegovy erzielte in der STEP-1-Studie einen mittleren Gewichtsverlust von 15,8 %, während Tirzepatid einen mittleren Gewichtsverlust von 22,5 % verzeichnete, was US-amerikanische Kostenträger dazu veranlasste, Formulare nach Patientenprofil zu staffeln. Europäische Kosteneffektivitätsgremien aktualisierten 2025 ihre Modellierungsrahmen, um den kardiovaskulären Nutzen anzuerkennen, was Entscheidungen zugunsten von Semaglutid für die Sekundärprävention lenkte.[2]Nationales Institut für Gesundheit und klinische Exzellenz, "Semaglutid zur Behandlung von Übergewicht und Adipositas," nice.org.uk Novo Nordisk testet derzeit orale Dosen von 25 mg und 50 mg, um die Wirksamkeitslücke ohne Injektionen zu schließen, wobei Phase-III-Ergebnisse für Ende 2026 erwartet werden.

Erweiterte behördliche Zulassungen zur Reduzierung des CVD-Risikos

Die FDA erteilte im März 2024 die kardiovaskuläre Zulassung für Wegovy, nachdem die Ergebnisse der SELECT-Studie veröffentlicht worden waren, die eine relative Risikoreduktion von 20 % bei schwerwiegenden unerwünschten kardiovaskulären Ereignissen zeigten.[3]Behörde für Lebens- und Arzneimittel, "FDA genehmigt erste Behandlung zur Reduzierung des Risikos schwerwiegender Herzprobleme," fda.gov Die Europäische Arzneimittel-Agentur folgte im Juni 2024, Kanada im September 2024 und Südkorea im Dezember 2025, wodurch ein synchronisierter Zugang in einkommensstarken Märkten geschaffen wurde. Japans Prioritätsprüfung soll bis Mitte 2026 abgeschlossen sein und den Semaglutid-Markt in die nationale Krankenversicherungsdeckung einbeziehen.

Zunehmende Akzeptanz von selbstinjizierbaren Stiften & oralen Tabletten

Vorgefüllte FlexTouch-Stifte erzielen 12-Monats-Adhärenzraten von über 70 %, verglichen mit 50–60 % bei täglichen oralen Medikamenten. Orales Semaglutid hält einen Verschreibungsanteil von 8 %, deckt jedoch nadelscheue Patientengruppen ab. Umfragen zeigen, dass 42 % der Patienten zur oralen Therapie wechseln würden, wenn deren Wirksamkeit der von injizierbaren Mitteln entspräche, was den Bedarf an Studien mit höher dosierten Tabletten unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten & begrenzte Erstattung | –1.8% | Märkte mit mittlerem Einkommen, Druck auch in einkommensstarken Formularen | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Stiftbefüllungs- und Patronenkapazität | –1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Gastrointestinale Nebenwirkungen, die zu realen Therapieabbrüchen führen | –0.9% | Global, höher dort, wo diätetische Unterstützung gering ist | Kurzfristig (≤ 2 Jahre) |

| Behördliche Kontrolle des Off-Label-Einsatzes zu kosmetischen Zwecken | –0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten & begrenzte Erstattung

Semaglutid zählte 2025 mit USD 1.300 pro Monat zu den kostspieligsten chronischen Therapien in der Adipositasversorgung. Brasilien, Mexiko, Südafrika und die Türkei lehnten eine Erstattung ab und beriefen sich auf Budgetauswirkungsmodelle, die zeigten, dass 5–8 % der Arzneimittelausgaben auf ein einziges Produkt entfallen würden. Selbst in einkommensstarken Märkten dauern Vorabgenehmigungsverzögerungen durchschnittlich sechs Wochen, was die Therapieeinleitung dämpfen kann. Gestaffelte Preisgestaltung und Patientenunterstützungsprogramme haben die Akzeptanz in preissensiblen Regionen bislang noch nicht wesentlich beeinflusst.

Versorgungsengpässe bei Stiftbefüllungs- und Patronenkapazität

Novo Nordisk bezeichnete die Stiftbefüllungslinien 2024 trotz einer Kapazitätserweiterung von USD 2 Milliarden als Engpass; die Validierung aseptischer Abfülllinien erstreckt sich über 18–24 Monate. Sporadische Engpässe förderten Graumarktimporte, was die FDA 2025 zu Importwarnungen veranlasste. Eine Normalisierung der Versorgung wird bis Ende 2026 erwartet, wenn neue Linien und vertikal integrierte Anlagen in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Marke: Ozempics Diabetes-Franchise sichert den Umsatz, während Wegovy das Wachstum im Bereich Adipositas erfasst

Ozempic hielt 2025 einen Markenanteil von 65,31 %, gestützt durch seine Markteinführung im Jahr 2017 und die anschließende Aufnahme in kardiometabolische Leitlinien nach der SUSTAIN-6-Studie, die eine 26%ige Reduktion kardiovaskulärer Ereignisse zeigte. Wegovy wächst bis 2031 mit einer CAGR von 15,13 %, da erweiterte Zulassungen eine breitere Kostenträgerdeckung ermöglichen. Die Semaglutid-Marktgröße für die Reduzierung des kardiovaskulären Risikos skaliert daher rasch und ermöglicht es Novo Nordisk, Indikationen zu segmentieren und den Lebenszyklusumsatz zu optimieren. Rybelsus, die orale Variante, bedient injektionsscheue Patienten und ist positioniert, um Marktanteile zu gewinnen, sobald höhere Dosisstärken zugelassen werden.

Der Wettbewerbsdruck durch Tirzepatid veranlasst Novo Nordisk, die orale Dosissteigerung zu beschleunigen und Kombinationsregime mit Amylin-Analoga zu erkunden. Verhandlungen auf Markenebene variieren je nach Budgetbereich, wobei Ozempic unter den Diabetesausgaben und Wegovy unter Adipositas oder Präventivversorgung erstattet wird, was dem Innovator Flexibilität bei der Verlagerung des Werbefokus gibt. Diese Mehrmarkenstrategie stabilisiert den Umsatz, auch wenn einzelne Formulare das Volumen zwischen den Indikationen verschieben.

Nach Formulierung: Injizierbare Stifte dominieren, während orale Tabletten injektionsscheue Patientengruppen ansprechen

Injizierbare Stifte machten 2025 59,73 % des Umsatzes aus und sollen mit einer CAGR von 16,87 % wachsen, da die einmal wöchentliche Dosierung eine 12-Monats-Adhärenz von 72 % aufrechterhält. Orale Tabletten halten derzeit den verbleibenden Anteil; sie nutzen die durch Patente bis 2032 geschützte SNAC-Technologie und sind damit vorübergehend vor generischer Erosion geschützt. Sollten laufende Phase-III-Studien die 25-mg- und 50-mg-Dosen validieren, dürfte der Semaglutid-Marktanteil des oralen Segments steigen, insbesondere in der Primärversorgung.

Die Fertigungswirtschaft unterscheidet sich: Eine orale Bioverfügbarkeit von unter 1 % treibt den API-Verbrauch und die Kosten in die Höhe, während Injektabilia die Nachfrage auf die Stiftbefüllungskapazität konzentrieren. Innovationen bei Verabreichungsgeräten, einschließlich Autoinjektoren mit integrierter Entsorgung scharfer Gegenstände, sollen die Präferenz für Injektabilia trotz der Fortschritte bei der oralen Verabreichung aufrechterhalten. Die Semaglutid-Branche investiert daher auf beiden Gebieten, um den heterogenen Patientenpräferenzen gerecht zu werden.

Nach Indikation: Reduzierung des kardiovaskulären Risikos entwickelt sich zum am schnellsten wachsenden Segment

Typ-2-Diabetes behielt 2025 einen Umsatzanteil von 45,88 %; die Reduzierung des kardiovaskulären Risikos expandiert jedoch mit einer CAGR von 13,23 % am schnellsten unter allen Indikationen. Die Aufnahme der GLP-1-Therapie in kardiologische Leitlinien fördert die Einleitung der GLP-1-Therapie in Sekundärpräventionsregimen und stärkt damit den Semaglutid-Markt. Das chronische Gewichtsmanagement bleibt bedeutend, unterstützt durch Arbeitgeberprogramme und eine zunehmende gesellschaftliche Akzeptanz, dass Adipositas eine chronische Erkrankung ist, die einer Pharmakotherapie bedarf.

Sonstige investigative Anwendungen, wie die nichtalkoholische Steatohepatitis, bieten Pipeline-Potenzial, tragen derzeit jedoch nur marginale Umsätze bei. Kostenträger verschärfen die Vorabgenehmigungskriterien, um Off-Label-Verschreibungen einzudämmen und die Budgetplanbarkeit zu wahren. Im Prognosezeitraum wird erwartet, dass kardiovaskuläre Indikationen die Semaglutid-Marktgröße erheblich ausweiten, indem sie Hochrisikopatienten mit erhöhten Basiskosten erfassen.

Nach Vertriebskanal: Krankenhausapotheken behalten den Mehrheitsanteil, während Online-Plattformen skalieren

Krankenhausapotheken gaben 2025 65,36 % der Mengen ab, da die Therapieeinleitung bei stationären kardiometabolischen Ereignissen erfolgt. Einzelhandelsketten übernehmen routinemäßige Nachfüllungen, sehen sich jedoch mit Vorabgenehmigungshürden konfrontiert, die die Abgabezeiten verlängern. Online-Apotheken wachsen mit einer CAGR von 14,35 %, angetrieben durch die Integration von Telemedizin, diskrete Lieferung nach Hause und gebündelte Coaching-Programme. Neue FDA-Leitlinien verlangen nun eine synchrone Videokonsultation vor der Verschreibung, was die Compliance-Kosten erhöht, den digitalen Aufschwung jedoch nicht stoppt.

Für Hersteller bieten Online-Kanäle aufgrund der Direktverträge höhere Brutto-Netto-Spannen und schaffen damit inkrementelle Margenoptionen. Die Semaglutid-Branche geht daher Partnerschaften mit Telemedizin-Plattformen ein, um künftige Marktanteile und Patientenengagementdaten zu sichern.

Geografische Analyse

Nordamerika erwirtschaftete 2025 46,38 % des globalen Umsatzes, angetrieben durch eine umfangreiche Arbeitgeberdeckung und die Einbeziehung von Medicare Teil D für Diabetes sowie das Wachstum kardiovaskulärer Indikationen. Die Adipositasprävalenz bei US-amerikanischen Erwachsenen erreichte 2024 41,9 % und hält die hohe Nachfrage aufrecht. Kanada ergänzte 2024 die kardiovaskuläre Zulassung, und die Provinzformulare folgten bis Mitte 2025, was die Patientenberechtigung ausweitete. Mexiko bleibt aufgrund begrenzter öffentlicher Erstattung weitgehend auf Selbstzahler angewiesen, was die Akzeptanz dämpft.

Europa weist eine breite, wenn auch lückenhafte Erstattung auf. Das deutsche Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen erkannte 2025 einen beträchtlichen Zusatznutzen für die kardiovaskuläre Prävention an und ermöglichte damit eine Premiumpreisgestaltung. Das britische Nationale Institut für Gesundheit und klinische Exzellenz empfahl Semaglutid im März 2025 für Erwachsene mit etablierter Herz-Kreislauf-Erkrankung und einem BMI ≥ 27 kg/m², wodurch der Zugang des Nationalen Gesundheitsdienstes für mehr als 1 Million Patienten geöffnet wurde. Frankreich und Italien warten auf Real-World-Evidenz, bevor sie Budgets finalisieren, während Spanien die Aufnahme in das Formular Ende 2025 abschloss. Die alternde Bevölkerung und die hohe kardiovaskuläre Belastung stützen das anhaltende Wachstum.

Die Asien-Pazifik-Region verzeichnet mit einer CAGR von 17,12 % das stärkste Wachstum. China genehmigte die Adipositas-Indikation Ende 2024 und strebt 2026 eine Erstattung als unentbehrliches Arzneimittel an, verstärkt durch die Skalierung der inländischen API-Produktion. Japans erwartete kardiovaskuläre Zulassung Mitte 2026 wird die nationale Krankenversicherungsdeckung erschließen, während Südkoreas Zulassungserweiterung im Dezember 2025 es zum regionalen Vorreiter macht. Indiens Markt ist derzeit auf Barzahlung ausgerichtet, doch Biosimilar-Initiativen von Dr. Reddy's und Gland Pharma zielen darauf ab, die Erschwinglichkeit nach den Patentabläufen nach 2031 zu verbessern. Australien erstattet Wegovy im Rahmen des Pharmaceutical Benefits Scheme, setzt jedoch strenge Vorabgenehmigungskriterien durch.

Der Nahe Osten & Afrika und Südamerika zusammen halten kleinere Anteile, weisen jedoch zweistelliges Wachstum auf. Die Staaten des Golfkooperationsrats nahmen Semaglutid 2024–2025 in ihre Formulare auf, obwohl hohe Listenpreise den Zugang auf versicherte Bevölkerungsgruppen beschränken. Brasilien lehnte 2024 die öffentliche Erstattung ab, doch die private Nachfrage hält in großen städtischen Zentren an. Langfristig wird erwartet, dass die Expansion der Mittelschicht und sich entwickelnde Erstattungsrichtlinien inkrementelle Mengen erschließen werden.

Wettbewerbslandschaft

Novo Nordisk behauptet seine führende Position durch Ozempic, Wegovy und Rybelsus; Eli Lillys Tirzepatid-Produkte verlagern den Semaglutid-Markt jedoch in Richtung eines Duopols. Beide Unternehmen investieren Milliarden in Fertigungskapazitäten; Novo Nordisks Kauf von Catalent-Anlagen für USD 11 Milliarden im Jahr 2024 signalisiert eine vertikale Integration mit dem Ziel, die Stiftbefüllungsproduktion zu sichern. Auftragsfertigungsunternehmen wie Bachem, PolyPeptide Group und WuXi AppTec skalieren die Peptidproduktion, fragmentieren Lieferketten und führen mehr geografische Resilienz ein.

Aufstrebende Akteure sind Hybio und Zhejiang Jiuzhou in China sowie SG Biopharm in Südkorea, die jeweils Lokalisierungsanreize nutzen, um Abnahmeverträge mit westlichen Markeninhabern abzuschließen. Indische Unternehmen, darunter Dr. Reddy's, Sun Pharma, Gland Pharma und Torrent, entwickeln Biosimilar-Pipelines, die auf die Patentabläufe nach 2031 ausgerichtet sind. Regulatorische Unsicherheit besteht weiterhin, da die FDA ihre Leitlinien zu GLP-1-Biosimilars noch nicht finalisiert hat, was für Nachfolgeeinsteiger ein Timing-Risiko darstellt. Innovationsmöglichkeiten umfassen Verstärker der oralen Bioverfügbarkeit, ultralangwirkende Injektabilia, die die Injektionshäufigkeit halbieren könnten, und Fixdosiskombinationen, die Semaglutid mit SGLT-2-Inhibitoren oder Amylin-Analoga kombinieren.

Führende Unternehmen der Semaglutid-Branche

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Kanada genehmigte eine Generika-Version von Ozempic und markierte damit die erste behördliche Zulassung für ein Semaglutid-Nachfolgeprodukt in einem bedeutenden Markt. Apotheken warten auf die Versorgung, doch die Zulassung signalisiert künftigen Preiswettbewerb und breiteren Zugang.

- Dezember 2025: Ajanta Pharma schloss einen Liefer- und Vermarktungsvertrag mit Biocon ab, der exklusive Rechte in 23 Schwellenmärkten und semi-exklusive Rechte in drei weiteren gewährt und Ajantas Präsenz in der Stoffwechselversorgung stärkt.

- Dezember 2025: Emcure Pharmaceuticals brachte Poviztra, eine auf Semaglutid basierende Therapie zur Gewichtsreduktion, für USD 106 (INR 8.790) pro Monat auf den Markt und wurde damit das erste indische Unternehmen, das Novo Nordisks Molekül zur Behandlung von Adipositas kommerzialisiert.

- November 2025: Novo Nordisk ging eine Partnerschaft mit Emcure ein, um den GLP-1-Vertrieb in ganz Indien auszuweiten und Emcures nationales Netzwerk für eine stärkere Durchdringung der Adipositasversorgung zu nutzen.

Umfang des globalen Semaglutid-Marktberichts

Semaglutid ist ein Antidiabetikum zur Behandlung von Typ-2-Diabetes und ein Antiadipositas-Medikament zur langfristigen Gewichtskontrolle. Der Semaglutid-Markt ist nach Marken und Geografie segmentiert. Nach Marken ist der Markt in Ozempic, Wegovy und Rybelsus unterteilt. Der Bericht umfasst auch die Marktgrößen und -prognosen für den Semaglutid-Markt in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) und Volumen (Einheiten) angegeben.

| Wegovy |

| Ozempic |

| Rybelsus |

| Injizierbar |

| Oral |

| Typ-2-Diabetes |

| Chronisches Gewichtsmanagement |

| Reduzierung des kardiovaskulären Risikos |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Marke | Wegovy | |

| Ozempic | ||

| Rybelsus | ||

| Nach Formulierung | Injizierbar | |

| Oral | ||

| Nach Indikation | Typ-2-Diabetes | |

| Chronisches Gewichtsmanagement | ||

| Reduzierung des kardiovaskulären Risikos | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Semaglutid-Marktes bis 2031?

Die Semaglutid-Marktgröße soll bis 2031 USD 58,72 Milliarden erreichen, was einer CAGR von 12,93 % ab 2026 entspricht.

Welche Indikation wächst bei Semaglutid-Produkten am schnellsten?

Die Reduzierung des kardiovaskulären Risikos treibt das Wachstum mit einer CAGR von 13,23 % voran, da Kostenträger ihre Rolle in der Sekundärprävention anerkennen.

Warum sind injizierbare Formulierungen trotz oraler Optionen noch dominant?

Einmal wöchentlich injizierbare Stifte liefern eine höhere Adhärenz und stabile Pharmakokinetik und halten 2025 einen Umsatzanteil von 59,73 %.

Welche Regionen bieten das höchste Wachstumspotenzial?

Die Asien-Pazifik-Region zeigt die schnellste Entwicklung mit einer CAGR von 17,12 %, angetrieben durch regulatorische Beschleunigung und lokale API-Produktion.

Wie beeinflussen Arbeitgeber die Nachfrage in den Vereinigten Staaten?

Arbeitgeberfinanzierte Pläne deckten bis Mitte 2025 Medikamente zum Gewichtsmanagement für 44 % der versicherten Personen ab und weiteten damit Zugang und Volumen aus.

Seite zuletzt aktualisiert am: