Israel IKT-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 53.43 Milliarden US-Dollar |

| Marktgröße (2026) | 55.01 Milliarden US-Dollar |

| Marktgröße (2031) | 63.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.95% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Israel IKT-Marktanalyse von Mordor Intelligence

Die Größe des Israel IKT-Marktes wird voraussichtlich von 55,01 Milliarden USD im Jahr 2026 auf 63,64 Milliarden USD bis 2031 ansteigen, mit einem CAGR von 2,95 % über den Zeitraum 2026–2031. Das stetige Wachstum spiegelt die zunehmende Cloud-Akzeptanz, Ausgaben für die digitale Verwaltung und Übertragungseffekte aus der Verteidigungstechnologie wider. Die Nachfrage verlagert sich weiterhin in Richtung margenstarker IT-Dienstleistungen, da Organisationen kapitalintensive Hardware-Erneuerungen gegen betriebskostenbasierte Cloud-Abonnements eintauschen. Landesweite 5G-Glasfaser-Rollouts und ein widerstandsfähiges Risikokapital-Ökosystem erhöhen die Kapazitätsgrenze für datenintensive Anwendungen, während souveräne KI-Infrastruktur Latenz und Datenresidenzrisiken reduziert. Gleichzeitig dämpfen Fachkräftemangel, geopolitische Spannungen und Exportkontrollbeschränkungen für fortschrittliche GPUs die Gesamtwachstumsdynamik des Israel IKT-Marktes.

Wichtigste Erkenntnisse des Berichts

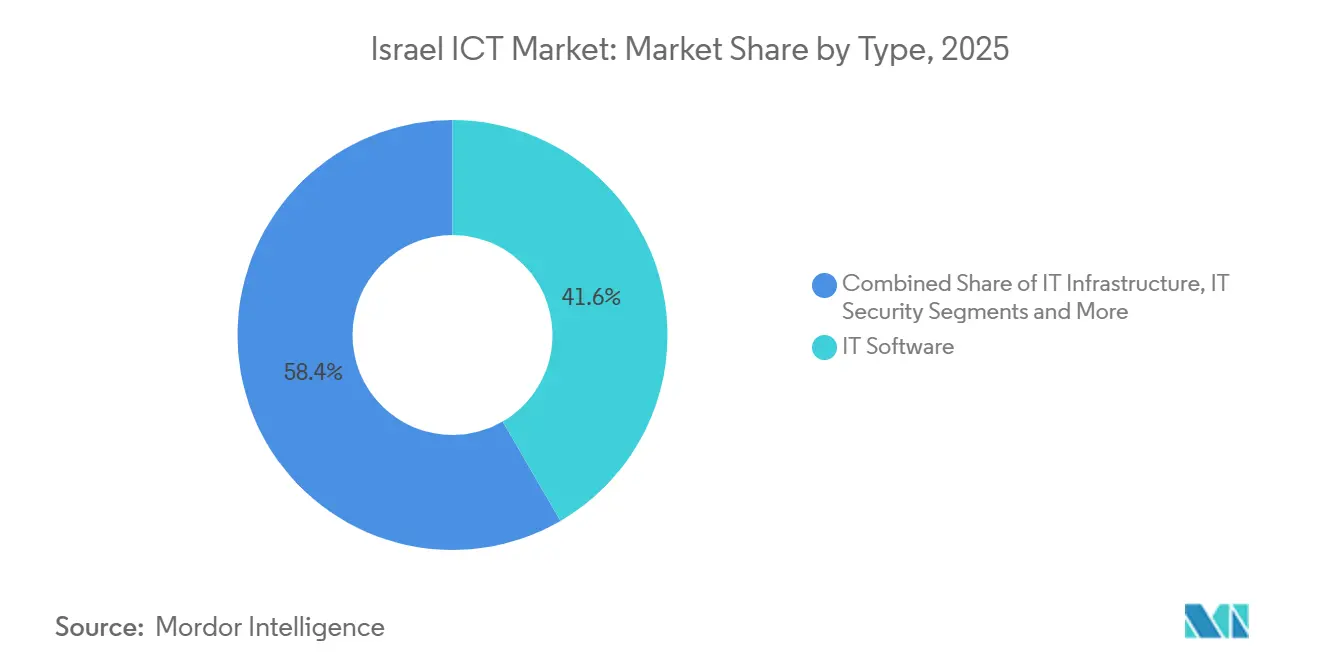

- Nach Typ führte IT-Software mit einem Anteil von 41,63 % am Israel IKT-Markt im Jahr 2025, und das IT-Dienstleistungssegment expandiert bis 2031 mit einem CAGR von 4,32 %, gestützt durch verwaltete Sicherheitsdienste und Multi-Cloud-Beratung.

- Nach Unternehmensgröße entfielen auf Großunternehmen 63,74 % der Ausgaben des Israel IKT-Marktes im Jahr 2025, doch kleine und mittlere Unternehmen wachsen mit einem CAGR von 4,52 %, katalysiert durch das SHAAM-E-Rechnungsstellungsmandat.

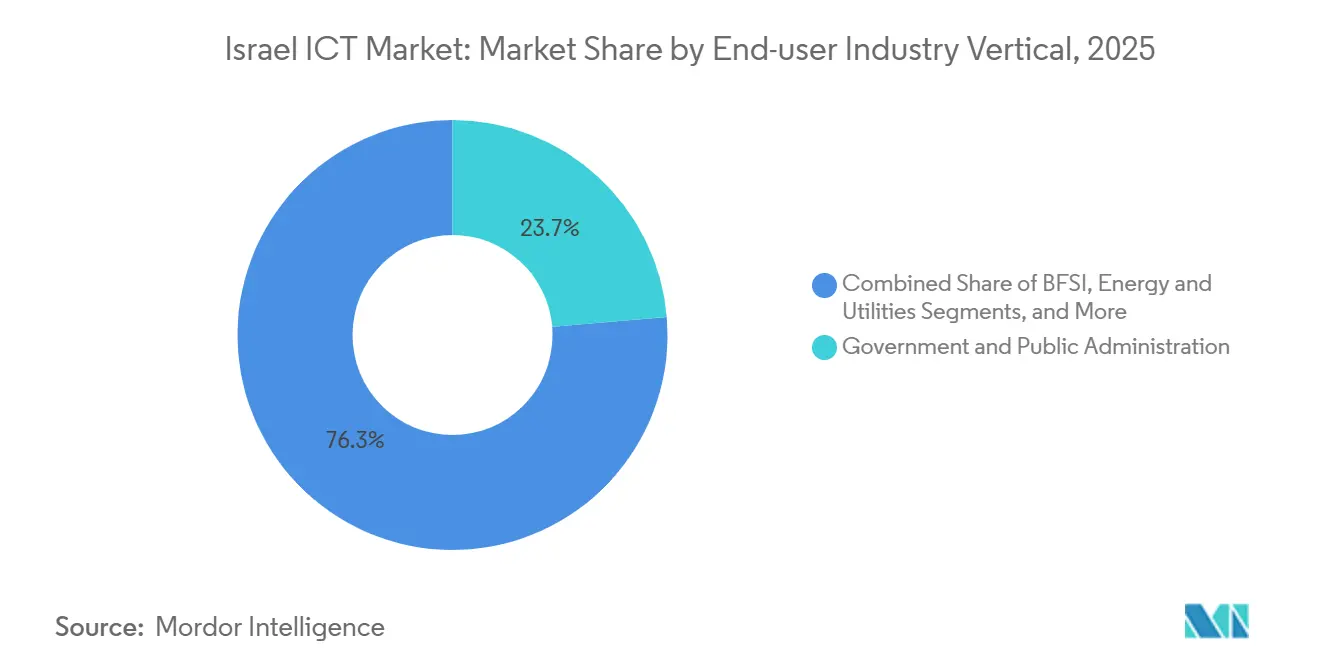

- Nach Endnutzerbranche hielt Regierung und öffentliche Verwaltung einen Anteil von 23,74 % am Umsatz des Israel IKT-Marktes im Jahr 2025, während die Fertigung mit einem CAGR von 3,89 % die am schnellsten wachsende Vertikale ist, unterstützt durch rund 230 Industrie-4.0-Startups.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Israel IKT-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Initiativen „Digitales Israel” und Projekt Nimbus | +0.8% | National, konzentriert in den Metropolkorridoren Tel Aviv, Jerusalem und Haifa | Mittelfristig (2–4 Jahre) |

| Landesweiter 5G-Glasfaser-Rollout steigert Bandbreitenkapazität | +0.6% | National, mit beschleunigtem Ausbau in Tel Aviv, Haifa und Beerscheba | Kurzfristig (≤ 2 Jahre) |

| Risikokapitaltiefe und weltweit führende Forschungs- und Entwicklungsausgaben | +0.7% | National, mit Ausstrahlungseffekten auf regionale Innovationszentren in Beerscheba und Haifa | Langfristig (≥ 4 Jahre) |

| Hyperscale-Cloud-Region und souveräne KI-Supercomputing-Kapazität | +0.5% | National, mit Rechenzentrumskonzentration in Zentral- und Nordisrael | Mittelfristig (2–4 Jahre) |

| Verteidigungstechnologischer Übertragungseffekt beschleunigt Dual-Use-IKT-Innovation | +0.4% | National, am stärksten in den Cyber-Korridoren Tel Aviv und Herzliya | Langfristig (≥ 4 Jahre) |

| Hebräisch-Arabisches NLP-Ökosystem ermöglicht hyperlokal ausgerichtete KI-Lösungen | +0.3% | National, mit Forschungszentren in Jerusalem, Tel Aviv und Haifa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Initiativen „Digitales Israel” und Projekt Nimbus

Erweiterte Budgets und strenge Vorschriften zur Barrierefreiheit von Dienstleistungen gestalten die Beschaffungszyklen in den Ministerien neu. Die im Januar 2026 bereitgestellten Mittel in Höhe von 40 Millionen NIS (11,4 Millionen USD) unterstützen 13 KI-Projekte und bauen auf früheren Pilotprojekten auf, die behördenübergreifende Datenaustauschplattformen validiert haben.[1]Regierung Israels, „Ankündigung der Initiative Digitales Israel und KI-Projekte,” gov.il Zwei souveräne Cloud-Regionen, betrieben von AWS und Google, erfüllen das lokale Datensouveränitätsgesetz und beschleunigen die Migration sensibler Arbeitslasten.[2]AWS, „Projekt Nimbus: Souveräne Cloud-Regionen in Israel,” amazon.com Die Zuweisung der Nationalen Digitaldirektion für 2026 in Höhe von 534,4 Millionen NIS (152 Millionen USD) finanziert gemeinsame APIs und synthetische Datendienste. Die verpflichtende WCAG-2.1-Barrierefreiheit auf Stufe AA bis Dezember 2026 treibt die Frontend-Modernisierung voran, und ISO 27001 ist nun in öffentliche Ausschreibungen integriert, was neue Aufträge an auf Compliance spezialisierte Systemintegratoren lenkt.

Landesweiter 5G-Glasfaser-Rollout steigert Bandbreitenkapazität

Bezeq The Israel Telecommunication Corp. Ltd. versorgte bis Q1 2025 2,72 Millionen Haushalte mit Glasfaser und verzeichnete 885.000 Abonnenten, was einer Durchdringungsrate von 32,5 % entspricht. Betreiber setzen eigenständige 5G-Kerne auf neu versteigerten 3,5-GHz- und 26-GHz-Spektren ein und erschließen damit Anwendungsfälle mit extrem niedriger Latenz für Fertigung und Logistik. Eine Umfrage aus dem Jahr 2025 ergab, dass kleine und mittlere Unternehmen mit Gigabit-Konnektivität 2,3-mal häufiger Cloud-ERP einführten als DSL-abhängige Vergleichsunternehmen. Konvergente Festnetz-Mobilfunk-Pakete bündeln SD-WAN und Sicherheit als Dienstleistung, wodurch Konnektivitätsanbieter zu Managed-Service-Partnern werden und den Israel IKT-Markt erweitern.

Risikokapitaltiefe und weltweit führende Forschungs- und Entwicklungsausgaben

Israels Forschungs- und Entwicklungsintensität betrug 2023 6,3 % des BIP, der höchste Wert unter den OECD-Ländern.[3]OECD, „Israel Wirtschaftsumfrage 2024–2025: Analyse des Innovations- und Technologiesektors,” oecd.org Startups sammelten 2025 11,0 Milliarden USD ein, wobei Cybersicherheit 43 % des Gesamtbetrags ausmachte. Die Hälfte der Gründer mit Exits über 100 Millionen USD diente in der IDF-Einheit 8200, was tiefgreifende Expertise in Kryptografie und Echtzeit-Datenpipelines begründete. Das Budget der Israelischen Innovationsbehörde für 2026 stieg um 15 % auf 2,2 Milliarden NIS (626 Millionen USD) und erweiterte die Förderung in der Frühphase. Mega-Deals wie Googles Kauf von Wiz für 32 Milliarden USD verdeutlichen das Anlegervertrauen und ziehen frisches internationales Kapital in den Israel IKT-Markt.

Hyperscale-Cloud-Region und souveräne KI-Supercomputing-Kapazität

Die im Rahmen von Projekt Nimbus gestarteten AWS- und Google-Cloud-Regionen ermöglichen es regulierten Einrichtungen, klassifizierte Daten lokal zu verarbeiten. Parallele öffentliche Förderung in Höhe von 160 Millionen NIS (45,5 Millionen USD) ermöglichte die Schaffung eines von Nebius betriebenen Supercomputers mit 1.000 NVIDIA B200 GPUs. NVIDIA fügt in Nordisrael einen Forschungs- und Entwicklungscluster im Wert von 500 Millionen USD mit „mehreren tausend” GPUs hinzu. Diese Ressourcen bilden ein hybrides Rückgrat, das KI-Startups, Verteidigungsanalytik und souveräne SaaS-Arbeitslasten verankert und den Israel IKT-Markt gegenüber US-amerikanischen Exportkontrollquoten abpuffert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitischer Konflikt und makroökonomische Unsicherheit | -0.9% | National, mit akuten Auswirkungen in den südlichen und nördlichen Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Fachkräftemangel in der Technologiebranche und Lohninflation | -0.6% | National, am stärksten ausgeprägt in den Technologiekorridoren Tel Aviv, Herzliya und Haifa | Mittelfristig (2–4 Jahre) |

| GPU- und Hochleistungsrechen-Engpässe für KI-Arbeitslasten | -0.4% | National, betrifft KI-Startups und Forschungseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Strengere Prüfung ausländischer Investitionen in sensible IKT-Vermögenswerte | -0.3% | National, konzentriert in Cybersicherheit, Telekommunikation und kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitischer Konflikt und makroökonomische Unsicherheit

Zwischen Oktober 2023 und Juli 2024 wanderten rund 8.300 Technologiefachkräfte aus, während bis zu 20 % der Belegschaft zum Militärreservedienst einberufen wurden. Eine Umfrage unter 637 Startups ergab, dass 71 % Finanzierungsverzögerungen erlebten und 48 % längere Abwesenheiten wichtiger Mitarbeiter verzeichneten. Das Produktionswachstum stagnierte 2024–2025, obwohl die Risikokapitalfinanzierung 2025 wieder anzog, was darauf hindeutet, dass Investoren langfristig an die Fundamentaldaten des Israel IKT-Marktes glauben. Multinationale Unternehmen sichern sich durch redundante Forschungs- und Entwicklungsknoten in Osteuropa und Indien ab.

Anhaltender Fachkräftemangel in der Technologiebranche und Lohninflation

Das nationale Defizit von 17.000 qualifizierten IKT-Fachkräften vergrößert Gehaltsunterschiede und verlangsamt die Projektabwicklung. Die Beschäftigung im Hochtechnologiebereich ging zum ersten Mal seit einem Jahrzehnt zurück, und die Büromieten in Tel Aviv stiegen von 2023 bis 2025 um 21 %. Die Ausbildungspipelines hinken hinterher: Nur 13.850 Studierende absolvierten 2023 grundlegende Technologiekurse, gegenüber einem prognostizierten Bedarf von 23.600 bis 2028. Um Lücken zu schließen, investieren Anbieter in Low-Code-Plattformen, und der Staatshaushalt 2026 stellt 4,2 Milliarden NIS (1,2 Milliarden USD) für MINT-Programme bereit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Software überholt Hardware inmitten der Cloud-Migration

IT-Software hielt 2025 einen Anteil von 41,63 % am Israel IKT-Markt, und das IT-Dienstleistungssegment wächst mit einem CAGR von 4,32 %, da Unternehmen veraltete Infrastruktur auslagern und Regierungen die Modernisierung outsourcen. Unternehmenssoftware und ein starker Cybersicherheitssektor treiben die Software-Dominanz auf dem israelischen IKT-Markt voran. Gleichzeitig führen Hochtechnologiedienstleistungen, einschließlich Forschung und Entwicklung sowie Softwareentwicklung, die Technologieexporte des Landes an. Verwaltete Sicherheitsdienste florieren auf der Grundlage von 312 neuen verteidigungsorientierten Startups, die von 2023 bis 2025 in den Markt eingetreten sind. Cloud- und Plattformdienste beschleunigen sich, da Projekt Nimbus regulatorische Hürden überwindet, wobei Systemintegratoren durch mehrjährige Verträge wiederkehrende Einnahmen erzielen. Die Größe des Israel IKT-Marktes für SaaS-Software erreichte 2026 schätzungsweise 1,8 Milliarden USD, wobei SaaS 65 % der Softwareausgaben ausmacht.

Die Hardware-Ausgaben gehen zurück, da Hyperscaler die Massenbeschaffung zentralisieren und die Lebensdauer von Anlagen verlängern. Dennoch halten souveräne Cloud-Mandate eine diskrete Nachfrage nach lokalen Sicherheitsgeräten und Edge-Geräten aufrecht. Das Wachstum bei Kommunikationsdiensten ist an die 5G-Glasfaser-Konvergenz gebunden, während Zero-Trust-Frameworks die Nachfrage nach Firewalls der nächsten Generation sektorübergreifend stärken. Vom Nationalen Cyber-Direktorat finanzierte Regierungsaudits fördern die ISO-27001-Zertifizierung und lenken mittelständische Kunden zu verwalteten Sicherheitspaketen, wodurch vorhersehbare Gebühren im Israel IKT-Markt gesichert werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Unternehmensgröße: KMU-Digitalisierung beschleunigt sich durch E-Rechnungsstellungsmandat

Großunternehmen trieben 63,74 % der Ausgaben im Jahr 2025 an, was erhebliche Investitionen in hybride Cloud-Orchestrierung und Datenplattform-Modernisierung widerspiegelt. Kleine und mittlere Unternehmen stellen jedoch das am schnellsten wachsende Segment dar, das mit 4,52 % wächst, da die SHAAM-E-Rechnungsstellungsregel bis 2028 eine universelle elektronische Rechnungsstellung vorschreibt. Die Regulierung verknüpft die Steuerkonformität mit der Echtzeit-Rechnungsauthentifizierung und veranlasst kleine und mittlere Unternehmen zur Einführung von CRM, Bestandsautomatisierung und Messaging-APIs, wodurch die Größe des Israel IKT-Marktes im unteren Bereich der Pyramide ausgeweitet wird.

Hybride Cloud, erweiterte Analytik und Industrie-4.0-Plattformen bleiben das Vorrecht von Großunternehmen, doch kommunale Behörden schließen die Lücke durch ISO-27001-Workshops der Initiative 265. Lokale Beratungsunternehmen berichten von FinOps-Engagements, die Cloud-Rechnungen für mittelständische Kunden um rund 40 % reduzieren, was die Akzeptanz in beiden Unternehmenssegmenten stärkt. Die kontinuierliche Digitalisierung bei kleinen und mittleren Unternehmen stellt sicher, dass der Israel IKT-Markt eine stabile Pipeline von Greenfield-Arbeitslasten aufrechterhält.

Nach Endnutzer-Branchenvertikale: Fertigung führt Wachstum an, während Regierung die Nachfrage verankert

Regierung und öffentliche Verwaltung machten 2025 23,74 % der Ausgaben aus, angetrieben durch steigende Mittelzuweisungen für Portale des Digitalen Israels, Nimbus-Migrationen und KI-Pilotprojekte. Die Projekte vom Januar 2026 umfassen Gesundheit, Bildung, Steuern, Einwanderung und Parkverwaltung und integrieren maschinelle Lernwerkzeuge in routinemäßige öffentliche Dienstleistungen. Fertigung und Industrie 4.0 ist die am schnellsten wachsende Vertikale mit einem CAGR von 3,89 %, angetrieben durch 230 Startups und multinationale IIoT-Vorhaben, die dem Israel IKT-Markt neue industrielle Anwendungen erschließen.

BFSI investiert weiterhin in die Modernisierung des Kernbankwesens und Betrugsanalytik, während Telekommunikationsanbieter die Virtualisierung von Netzwerkfunktionen über 5G-Kerne implementieren. Energieversorger setzen Smart-Grid-Plattformen ein, und Logistikunternehmen setzen verstärkt auf KI-basierte Routenoptimierung, nachdem sie 2025 463 Millionen USD eingesammelt haben. Das Gesundheitswesen weitet Telemedizin und Genomikanalytik aus, während Öl- und Gasunternehmen digitale Zwillinge für Offshore-Plattformen erproben. Insgesamt diversifizieren diese Verschiebungen die Nachfrage und schützen den israelischen IKT-Markt vor Schocks in einzelnen Sektoren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Tel Aviv-Jaffa, Haifa und Jerusalem vereinen den Großteil der Hochtechnologiebeschäftigung und der Risikokapitalgeschäfte. Tel Aviv beherbergt rund 400.000 IKT-Fachkräfte, dichte Beschleunigernetzwerke und den Löwenanteil des Startup-Kapitals. Haifas Nähe zum Technion und zu multinationalen Chip-Labors verankert die Forschung zu Halbleitern und autonomen Systemen. Jerusalem konzentriert staatliche Beschaffung und Hebräisch-Arabische NLP-Labore und stärkt die lokale Expertise in linguistischer KI.

Beerscheba reift als Verteidigungstechnologieknoten rund um IDF-Cyber-Einheiten und die Ben-Gurion-Universität heran, mit 160 verteidigungsorientierten Startups, die seit 2023 gegründet wurden. Projekt Nimbus verankerte AWS- und Google-Regionen im Inland und erfüllt damit Datenresidenzvorschriften. NVIDIAs geplanter GPU-Cluster im Wert von 500 Millionen USD in Nordisrael und der souveräne Supercomputer im Wert von 160 Millionen NIS erweitern die lokale KI-Rechenkapazität. Ungleichmäßige Glasfaserdurchdringung besteht außerhalb der Hauptkorridore fort, doch die Spektrumzuweisungen des Kommunikationsministeriums unterstützen eigenständige 5G-Kerne in Sekundärstädten und verbessern damit die digitalen Gleichstellungsmetriken im gesamten israelischen IKT-Markt.

Regionale Anreize sind darauf ausgerichtet, die Dominanz von Tel Aviv und Haifa zu kontern. Die Israelische Innovationsbehörde hat einen Teil ihres Budgets von 2,2 Milliarden NIS für 2026 für periphere Fördermittel reserviert. Die ISO-27001-Workshops der Initiative 265 erweitern Cybersicherheitsstandards auf kleinere Gemeinden und verringern die digitale Kluft zwischen Stadt und Land. Dennoch traf die Abwanderung von 8.300 Fachkräften in den Jahren 2023–2024 Tel Aviv am härtesten, was die politischen Entscheidungsträger dazu veranlasste, Aufenthaltsvisa für zurückkehrende Technologiefachkräfte zu beschleunigen. Die geografische Konzentration bleibt daher ein prägendes Merkmal des Israel IKT-Marktes.

Wettbewerbslandschaft

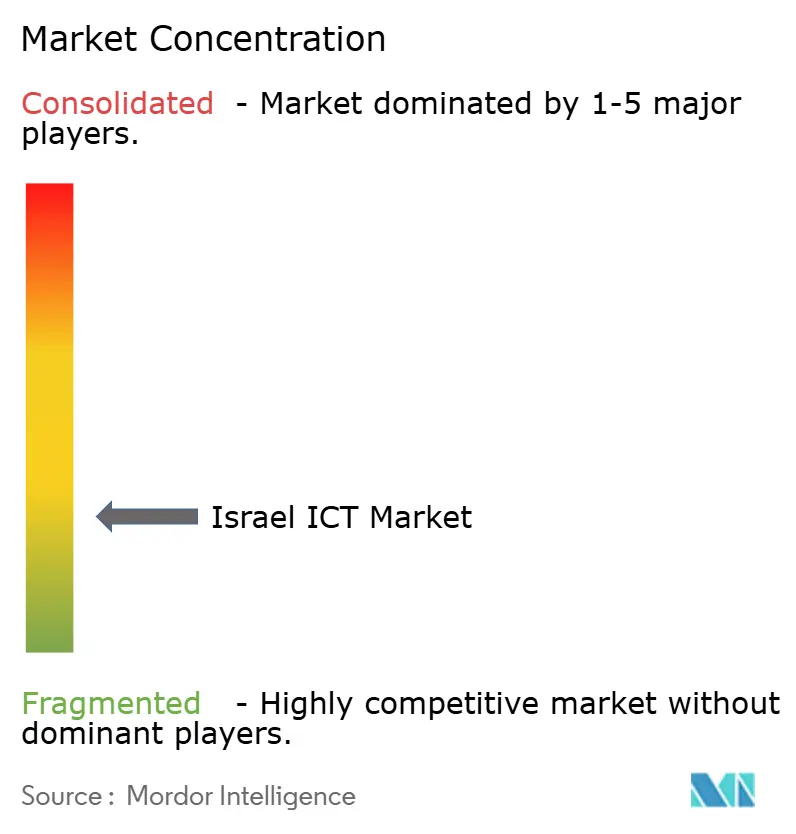

Der Israel IKT-Markt ist fragmentiert. AWS, Microsoft Azure und Google Cloud dominieren IaaS und PaaS, während Check Point Software Technologies Ltd., Palo Alto Networks, Inc. und Radware Ltd. Premium-Verträge für verwaltete Sicherheitsdienste gewinnen. Das Nimbus-Rahmenwerk schafft faktisch ein Duopol für staatliche Arbeitslasten und drängt kleinere Anbieter in Nischen-Edge- und vertikale SaaS-Angebote. Lokale Systemintegratoren wie Matrix IT Ltd., Bynet Data Communications Ltd., Malam-Team Ltd., Ness Technologies Israel Ltd. und Taldor Computer Systems (1986) Ltd. sichern sich mehrjährige Verträge, indem sie Migration, ISO-27001-Compliance und 24/7-SOC-Support auf Hebräisch bündeln.

Die Telekommunikationsunternehmen Bezeq The Israel Telecommunication Corp. Ltd., Cellcom Israel Ltd., Partner Communications Company Ltd., Pelephone Communications Ltd. und Golan Telecom Ltd. wandeln sich von reinen Konnektivitätsanbietern zu Managed-Service-Anbietern und bündeln SD-WAN, IoT und Sicherheit als Dienstleistung. Chancen in unerschlossenen Bereichen liegen in Hebräisch-Arabischem NLP, Industrie-4.0-Plattformen für kleine und mittlere Unternehmen sowie Cloud-Kostenoptimierung. Die Herkunft aus der Verteidigungstechnologie bleibt ein entscheidender Differenzierungsfaktor, da rund 50 % der Gründer mit Exits über 100 Millionen USD aus der Einheit 8200 stammen. Die Konsolidierung setzt sich fort, wie der Kauf von CyberArk durch Palo Alto Networks, Inc. für 25 Milliarden USD im März 2026 und die Übernahme von Wiz durch Google für 32 Milliarden USD im August 2025 zeigen. ISO-27001-Mandate und der SHAAM-Rollout lenken gemeinsam inkrementelle Nachfrage zu compliance-orientierten Anbietern und erhalten einen dynamischen, aber mäßig konzentrierten Israel IKT-Markt aufrecht.

Die Wettbewerbsdynamik dreht sich um drei Themen: KI-Integration, vertikale Spezialisierung und Partnerschaftsökosysteme. Anbieter integrieren maschinelle Lernbeschleuniger, um ERP-, Observability- und Netzwerksicherheitsangebote zu differenzieren. Neue Marktteilnehmer nutzen Verteidigungstechnologie-IP, um etablierte Anbieter herauszufordern, insbesondere bei automatisierter Bedrohungsjagd und Edge-Computing-Orchestrierung. Die Zertifizierung durch das Israelische Nationale Cyber-Direktorat verleiht Glaubwürdigkeit und verschafft lokalen Spezialisten einen Vorteil bei sensiblen Ausschreibungen. Multinationale Unternehmen reagieren mit der Einrichtung gemeinsamer Innovationszentren und Risikokapitalfonds, um die Bindungen zu israelischen Startups zu vertiefen.

Führende Unternehmen im Israel IKT-Markt

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Oracle Corporation

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Check Point Software Technologies Ltd. startete Infinity-Plattform-Upgrades mit Zero-Trust-Netzwerkzugang und KI-gesteuerter Bedrohungsjagd für Nimbus-Arbeitslasten.

- März 2026: Palo Alto Networks, Inc. schloss die Übernahme von CyberArk für 25 Milliarden USD ab und integrierte Identitätsmanagement mit Netzwerksicherheit.

- Januar 2026: Die Regierung Israels finanzierte 13 neue KI-Projekte in mehreren Ministerien mit 40 Millionen NIS.

- Januar 2026: Nebius eröffnete den nationalen KI-Supercomputer mit 1.000 NVIDIA B200 GPUs, finanziert durch 160 Millionen NIS an öffentlichen Mitteln.

Geltungsbereich des Israel IKT-Marktberichts

Der Israel IKT-Markt umfasst eine eingehende Analyse wichtiger Technologieinvestitionen wie Cloud-Technologien und künstliche Intelligenz. Der Israel IKT-Marktbericht ist segmentiert nach Typ (IT-Hardware, IT-Software, IT-Dienstleistungen, IT-Infrastruktur, IT-Sicherheit, Kommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen) sowie Endnutzer-Branchenvertikale (Regierung und öffentliche Verwaltung, BFSI, IT und Telekommunikation, Energie und Versorgung, Einzelhandel E-Commerce und Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas, sonstige Vertikalen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Geschäftsprozess-Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und Mittlere Unternehmen |

| Große Unternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzel-, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Weitere Vertikalen |

| Nach Typ | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | IT-Beratung und -Implementierung | |

| IT-Outsourcing (ITO) | ||

| Geschäftsprozess-Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und Mittlere Unternehmen | |

| Große Unternehmen | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzel-, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Weitere Vertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Israel IKT-Markt und welches Wachstum wird prognostiziert?

Die Größe des Israel IKT-Marktes beträgt 2026 55,01 Milliarden USD und wird voraussichtlich bis 2031 63,64 Milliarden USD erreichen, was einem CAGR von 2,95 % über den Zeitraum entspricht [MORDOR INTELLIGENCE].

Welches Segment wächst innerhalb des Israel IKT-Marktes am schnellsten?

IT-Dienstleistungen, angeführt von verwalteten Sicherheitsdiensten und Multi-Cloud-Beratung, wachsen mit einem CAGR von 4,32 % [MORDOR INTELLIGENCE].

Wie beeinflusst das SHAAM-Mandat die Technologieausgaben von kleinen und mittleren Unternehmen?

SHAAM schreibt ab Juni 2026 elektronische Rechnungen für Transaktionen über 5.000 NIS vor, was kleine und mittlere Unternehmen zur Einführung von CRM-, Bestands- und API-Integrationen veranlasst und einen CAGR von 4,52 % bei den IKT-Ausgaben von kleinen und mittleren Unternehmen antreibt [MORDOR INTELLIGENCE].

Welche geografischen Gebiete entwickeln sich in Israel zu sekundären Technologiezentren?

Beerscheba und Nordisrael gewinnen mit verteidigungsorientierten Startups und dedizierten GPU-Clustern an Bedeutung und ergänzen den Kernbereich Tel Aviv-Haifa-Jerusalem [MORDOR INTELLIGENCE].

Welche Treiber prägen Israels IKT-Wachstumsaussichten am stärksten?

Staatliche Digitalprogramme, landesweiter 5G-Glasfaser-Rollout, tiefe Risikokapitalpools und souveräne KI-Infrastruktur tragen gemeinsam mehr als zwei Prozentpunkte zum erwarteten CAGR bei [MORDOR INTELLIGENCE].

Welches Unternehmen tätigte kürzlich die größte israelische Technologieakquisition?

Die 32-Milliarden-USD-Übernahme von Wiz durch Google LLC im März 2025 ist die größte und festigt die Marktführerschaft im Bereich Cloud-native Sicherheit.

Seite zuletzt aktualisiert am: