Österreich IKT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

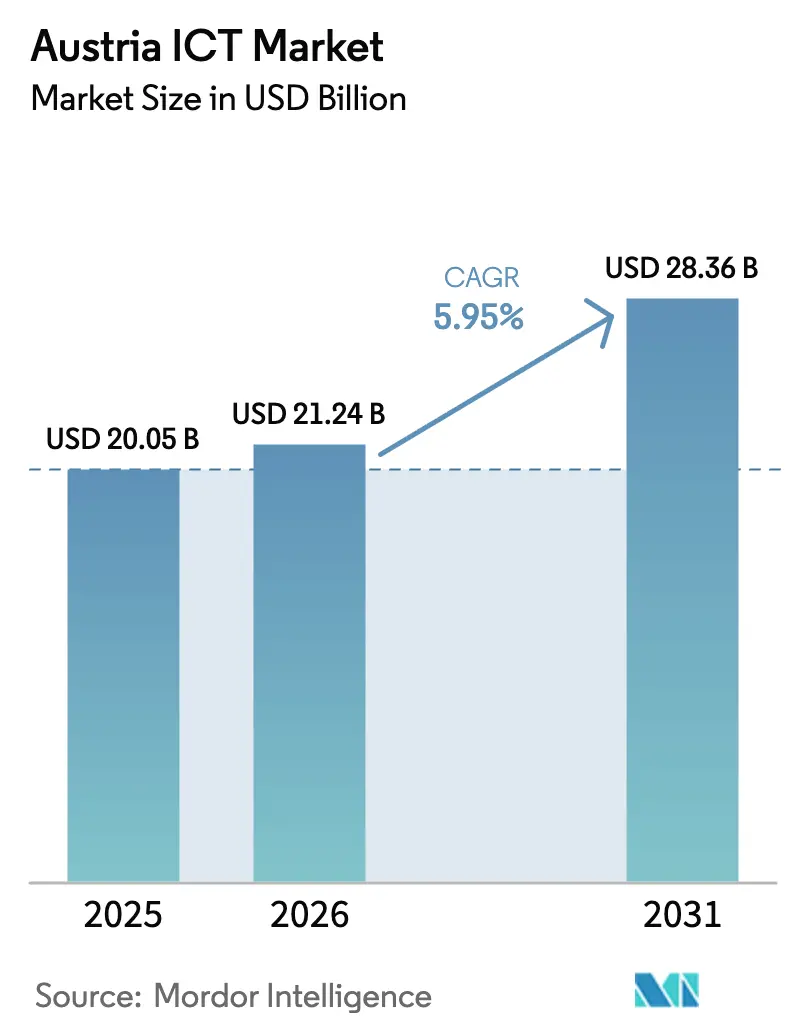

| Marktgröße im Basisjahr (2025) | 20.05 Milliarden US-Dollar |

| Marktgröße (2026) | 21.24 Milliarden US-Dollar |

| Marktgröße (2031) | 28.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Österreich IKT Marktanalyse von Mordor Intelligence

Die Größe des Österreich IKT Marktes wird im Jahr 2026 auf 21,24 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 20,05 Milliarden USD, mit Projektionen für 2031 von 28,36 Milliarden USD, wachsend mit einem CAGR von 5,95 % über den Zeitraum 2026–2031. Die Positionierung Österreichs als digitale Brücke zwischen Westeuropa und der Mittel- und Osteuroparegion, der Aufstieg Wiens als Hyperscale-Rechenzentrum-Knotenpunkt sowie eine aggressive Digitalisierung des öffentlichen Sektors stützen die aktuelle Wachstumskurve. Bundesweite Cloud-First-Vorschriften, EU-finanzierte Förderprogramme zur digitalen Qualifizierung von KMU sowie landesweite 5G- und FTTH-Rollouts erzeugen eine stetige Nachfrage bei Unternehmen und Haushalten. Die Wettbewerbsintensität nimmt zu, da globale Hyperscaler und etablierte Telekommunikationsbetreiber um Verträge konkurrieren, die zunehmend die Einhaltung von Datensouveränitätsanforderungen erfordern. Gleichwohl sieht sich der Österreich IKT Markt mit strukturellen Hemmnissen konfrontiert, darunter ein chronischer Fachkräftemangel, hohe Stromtarife für Rechenzentrumsbetreiber sowie wirtschaftliche Zurückhaltung exportorientierter Fertigungsunternehmen.

Wesentliche Erkenntnisse des Berichts

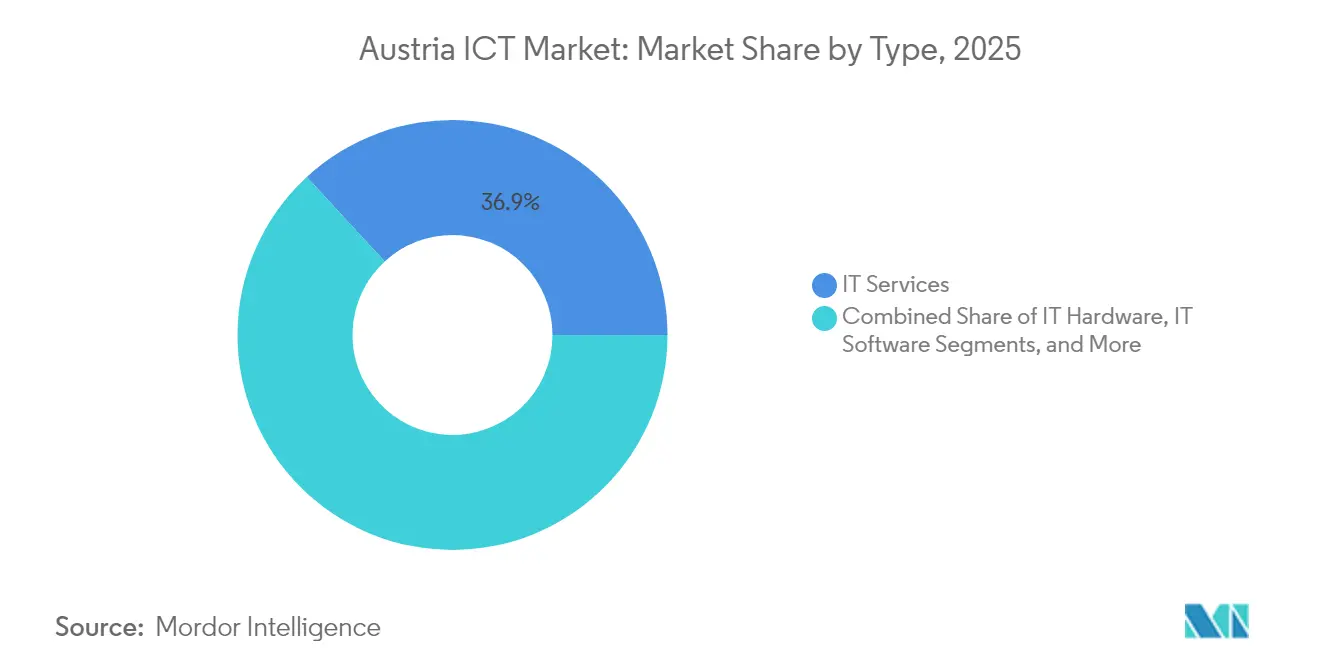

- Nach Typ führten IT-Dienstleistungen mit einem Anteil von 36,85 % am Österreich IKT Markt im Jahr 2025; Cloud-Dienste werden voraussichtlich bis 2031 mit einem CAGR von 6,18 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,80 % an der Österreich IKT Marktgröße, während KMU den höchsten prognostizierten CAGR von 6,5 % bis 2031 verzeichnen.

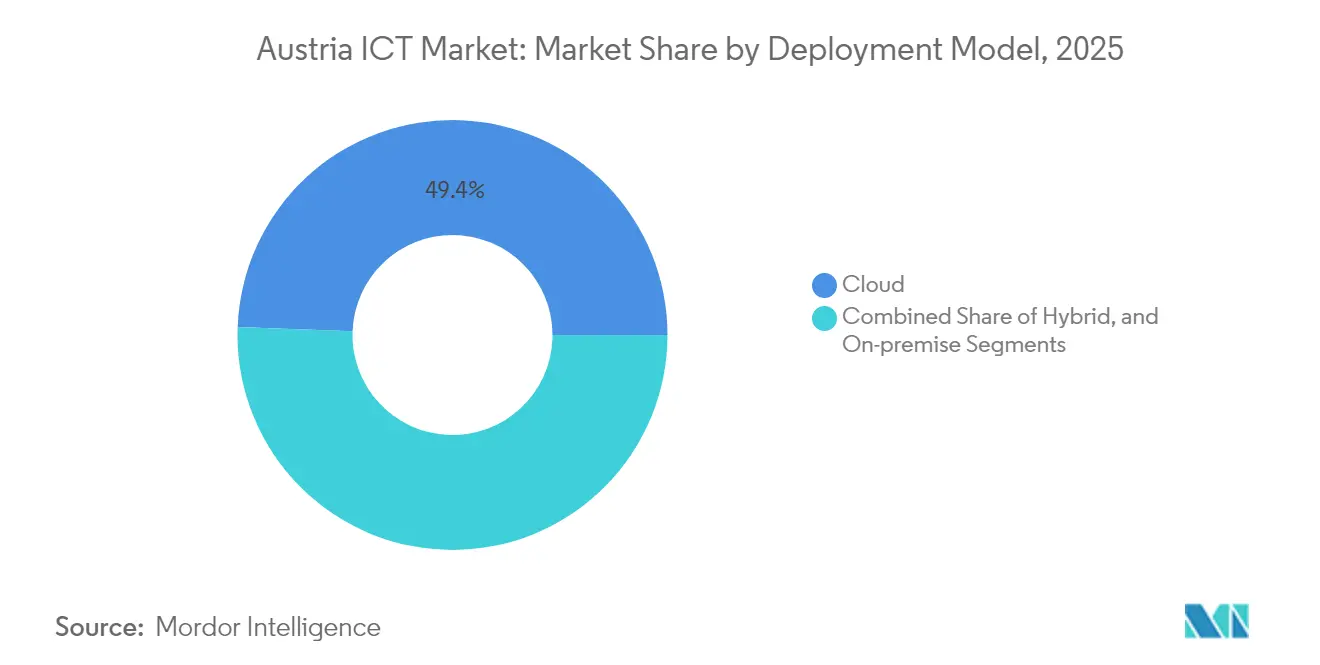

- Nach Bereitstellungsmodell erzielte die Cloud im Jahr 2025 einen Umsatzanteil von 49,40 % und entwickelt sich mit einem CAGR von 6,55 % bis 2031.

- Nach Endnutzer-Branchenvertikale entfielen auf den öffentlichen Sektor und die öffentliche Verwaltung im Jahr 2025 ein Anteil von 17,10 % an der Österreich IKT Marktgröße, während Gaming und E-Sport bis 2031 mit einem CAGR von 6,85 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Österreich IKT Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Digitale Transformation öffentlicher Dienstleistungen | +1.2% | Wien und Landeshauptstädte | Mittelfristig (2–4 Jahre) |

| Landesweiter 5G- und FTTH-Ausbau | +0.9% | Zunächst städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| EU-finanzierte Qualifizierungssubventionen für KMU | +0.7% | Schwerpunkt ländliche Regionen | Mittelfristig (2–4 Jahre) |

| Bundesweite Cloud-First-Beschaffung | +0.8% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Near-Shoring von Rechenzentrums-Workloads aus Mittel- und Osteuropa | +0.6% | Wien-Metro und Niederösterreich | Langfristig (≥ 4 Jahre) |

| Klimaneutrale Smart-City-Ziele Wiens | +0.4% | Region Wien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der 5G- und Glasfaserinfrastruktur treibt Unternehmensausgaben an

Die landesweite 5G-Verfügbarkeit in Kombination mit Glasfaser-bis-zum-Haus-Anschlüssen für 1,2 Millionen Haushalte schafft das Niedriglatenz-Backbone, das für Cloud-Migration und Industrie-4.0-Rollouts erforderlich ist. Fertigungscluster in Oberösterreich und der Steiermark pilotieren nun Echtzeit-Analysen und IoT-Sensornetzwerke, die auf Rundlaufzeiten unter 10 ms angewiesen sind. Betreiber meldeten ein Umsatzwachstum von 15 % bei Unternehmensdatendiensten, nachdem Unternehmen ihre Österreich IKT Marktbudgets im Jahr 2024 um 8,2 % erhöhten.

EU-Förderprogramme zur digitalen Qualifizierung erschließen KMU-Potenzial

Das Programm KMU.DIGITAL vergibt Zuschüsse, die bis zu 80 % der Kosten für Cloud, Cybersicherheit und E-Commerce förderfähiger Unternehmen abdecken. Bei einem bis 2027 bereitgestellten Fördervolumen von 327 Millionen USD verzeichnen beitretende KMU Produktivitätssteigerungen von 23 %, was die Peer-Adoption in der 330.000 Unternehmen umfassenden KMU-Basis katalysiert. Die Beteiligung erreicht in Tirol und Vorarlberg bereits 35 % und unterstreicht das unausgeschöpfte Potenzial in den östlichen Regionen.

Bundesweite Cloud-First-Richtlinien erzeugen Konsolidierungsdruck bei Anbietern

Seit 2024 muss jedes neue föderale IT-Projekt zunächst auf Cloud-Tauglichkeit geprüft werden, wodurch ein jährliches Segment von 3,47 Milliarden USD neu ausgerichtet wird. Die Zentralisierung der Beschaffung über das Bundesrechenzentrum standardisiert Architekturen und begünstigt Anbieter mit Hybrid-Cloud-Fähigkeiten. Europäische Anbieter und lokale Rechenzentren gewinnen einen Souveränitätsvorteil, da Ministerien auf die Datenspeicherung im Inland bestehen.[1]Republik Österreich, "Digitales Österreich-Gesetz – 117 Digitalisierungsmaßnahmen," digitalaustria.gv.at

Wiener Smart-City-Initiativen erzeugen spezialisierte IKT-Nachfrage

Eine Pipeline von 890 Millionen USD in Smart Grids, digitalen Zwillingen und urbaner Analytik entsteht, während Wien bis 2040 Klimaneutralität anstrebt. Der 2024 gestartete digitale Zwilling erfordert eine dichte IoT-Sensorik und Edge-Verarbeitung in 220.000 öffentlichen Gebäuden und lenkt Chancen auf Anbieter mit nachgewiesenen kommunalen Integrationsnachweisen. Vergleichbare Programme mit einem Budget von 445 Millionen USD weiten sich bis 2027 auf Graz, Linz und Salzburg aus.

Analyse der Hemmnisse und ihrer Wirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Angespannte IT-Fachkräftepipeline | -0.8% | Hubs Wien und Graz | Kurzfristig (≤ 2 Jahre) |

| Makroökonomische Verlangsamung | -0.6% | Fertigungsgürtel | Mittelfristig (2–4 Jahre) |

| Cyber-Souveränitätsbeschränkungen für Hyperscaler | -0.4% | Bundesebene und Unternehmen | Langfristig (≥ 4 Jahre) |

| Hohe Stromkosten für Rechenzentren | -0.3% | Wien und Niederösterreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IT-Fachkräftemangel schränkt Dienstleistungserbringung ein

Österreich verzeichnet 24.000 unbesetzte IKT-Stellen bei 3.200 jährlichen Hochschulabsolventen, was die Löhne jährlich um 12 % erhöht. Im Bereich Cybersicherheit zeigt sich die größte Engpasssituation: 75 % der Unternehmen können keine Spezialisten finden, was sie zur Beauftragung von Premium-Beratungsunternehmen oder zur Verschiebung von Projekten zwingt. Gehaltsrahmen von 98.000 bis 130.000 USD für Führungspositionen belasten die Margen von Dienstleistungsanbietern und begrenzen die Skalierungskapazität des Österreich IKT Marktes.

Wirtschaftliche Unsicherheit verzögert Unternehmenstransformation

Energiekostenschwankungen und Lieferkettenstörungen belasten die Cashflows der Fertigungsbranche und führten 2024 zu Kürzungen der IKT-Budgets im mittleren Marktsegment um 7 %. Finanzvorstände verschieben mehrjährige Modernisierungsprojekte und konzentrieren sich auf wesentliche Compliance-Projekte, was die Entscheidungszyklen verlängert und das Wachstum des Österreich IKT Marktes in exportorientierten Branchen dämpft.[2]Österreichische Nationalbank, "Wirtschaftsausblick 2024," oenb.at

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungsführerschaft inmitten der Cloud-Transformation

Das Segment entfällt auf 36,85 % des Österreich IKT Marktanteils im Jahr 2025, während Cloud-Dienste einen CAGR von 6,18 % verzeichnen, was einen Wandel von On-Premise-Assets hin zu verbrauchsbasierten Modellen unterstreicht. Die Größe des Österreich IKT Marktes im Bereich IT-Dienstleistungen profitiert vom Outsourcing-Bedarf von 330.000 KMU ohne eigenes Fachpersonal. Die Nachfrage nach Hybrid-Cloud-Architekturen wächst, da Unternehmen Leistungsparität bei gleichzeitiger Einhaltung von Souveränitätsanforderungen anstreben.

Hardware-Erneuerungszyklen bleiben in der Fertigung und im Bankwesen stabil, verlagern sich jedoch hin zu Edge-optimierten Geräten, die IoT-Analysen unterstützen. SaaS-Abonnements treiben das Softwarewachstum an, während die Sicherheitsausgaben steigen, da die täglichen Vorfallquoten auf 22 % ansteigen. Telekommunikationsbetreiber nutzen Glasfaser- und 5G-Präsenzen, um Transformationsberatung zu bündeln, was zu einer Konvergenz zwischen Konnektivität und IT-Outsourcing führt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Beschleunigung stellt Dominanz von Großunternehmen in Frage

Großunternehmen erwirtschaften 62,80 % des Umsatzes im Jahr 2025, jedoch moderiert sich ihr inkrementelles Wachstum mit der Reife der Projekte. EU-Förderprogramme treiben KMU auf einen CAGR von 6,5 % und erschließen neues Volumen für die Österreich IKT Marktgröße. Standardisierte Migrationspakete von Unternehmen wie CANCOM Austria reduzieren Kosten und Komplexität und beschleunigen die Adoption bei ressourcenbeschränkten Eigentümern.

KMU betrachten Cloud-Marktplätze und Cybersicherheitszertifizierungen inzwischen als Voraussetzung für Exportverträge, während Großunternehmen Budgets für KI-Optimierung und kontinuierliche Compliance umschichten. Anbieter, die modulare Lösungen, regionalen Sprachsupport und gebündelte Finanzierung anbieten können, erfassen die überproportionale Dynamik in diesem Kundensegment.

Nach Bereitstellungsmodell: Cloud-Dominanz spiegelt Souveränitätsbedenken wider

Cloud-Deployments halten 49,40 % des Umsatzes im Jahr 2025 und wachsen mit einem CAGR von 6,55 %. Hybrid-Architekturen dominieren die Designvorgaben, da sensible Workloads On-Premise verbleiben und gleichzeitig von der Elastizität der öffentlichen Cloud profitieren. Der Österreich IKT Marktanteil für On-Premise-Infrastruktur stabilisiert sich in regulierten Gesundheits- und Bankensegmenten, in denen eine Datenspeicherung im Inland vorgeschrieben ist.

Bundesweite Cloud-First-Vorschriften beschleunigen die SaaS-Adoption, jedoch begünstigen Beschaffungsklauseln europäische Anbieter, um extraterritorialen Jurisdiktionsrisiken entgegenzuwirken. Diese Dynamik veranlasst Hyperscaler, Wien-Regionen zu eröffnen und vertragliche Souveränitätszusätze anzubieten, während lokale Integratoren Multi-Cloud-Governance für risikoscheue Unternehmen orchestrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branchenvertikale: Gaming verändert traditionelle Hierarchien

Öffentliche Einrichtungen und staatliche Stellen absorbieren 17,10 % der Ausgaben im Jahr 2025, angetrieben durch 117 föderale Digitalisierungsmaßnahmen. Gaming und E-Sport führen das Wachstum mit einem CAGR von 6,85 % an, da Österreichs 5,3 Millionen Spieler umfassende Nutzerbasis und die offizielle Sportanerkennung Infrastruktur-Upgrades auslösen. Die BFSI-Digitalisierung schreitet mit KI-Beratungspiloten voran, während die Fertigung hinter dem EU-Durchschnitt bei der Cloud-Adoption zurückbleibt, was latentes Aufwärtspotenzial aufzeigt.

Die Gesundheitsausgaben normalisieren sich nach der Pandemie, jedoch halten Telemedizin und elektronische Patientenakten die Dynamik aufrecht. Einzelhandel und Logistik leiten zweistelliges E-Commerce-Wachstum in Omnichannel-Fulfillment und Last-Mile-Analytik um, was die Erlöse für Plattformanbieter in der Österreich IKT-Branche diversifiziert.

Geografische Analyse

Wien verantwortet rund 44 % der Ausgaben im Österreich IKT Markt aufgrund von Bundesprojekten, Hauptsitzen von Finanzdienstleistern und konzentrierter Rechenzentrumskapazität. Microsofts Region mit 1,09 Milliarden USD sowie AtlasEdge-Edge-Knoten vertiefen die Anziehungskraft der Bundeshauptstadt für Hyperscale- und Edge-Workloads und ermöglichen eine Konnektivität von unter 5 ms zu den wichtigsten EU-Metropolen.

Das industrialisierte Oberösterreich und die Steiermark belegen in der Wertschöpfung die nächsten Plätze, da Automobil- und Maschinenbaucluster IoT-, MES- und Predictive-Maintenance-Stacks einsetzen. Die westlichen Bundesländer Tirol und Vorarlberg weisen mit 35 % die höchste KMU-Förderungsquote auf, was eine robuste Digitalisierung an der Basis trotz kleinerer Bevölkerungszahlen signalisiert.

Die EU-Mitgliedschaft Österreichs und das stabile regulatorische Umfeld ermöglichen IKT-Anbietern, DSGVO-konforme Dienste lokal zu pilotieren und anschließend in den Binnenmarkt zu exportieren. Netskopes Wien-Launch ist beispielhaft für Anbieter, die den zentralen Standort, qualifizierte Arbeitskräfte und paneuropäische Schienen- und Glasfaserkorridore nutzen, um Kunden aus Mittel- und Osteuropa zu bedienen, die souveränen Cloud-Zugang suchen.

Wettbewerbslandschaft

Der Österreich IKT Markt weist eine moderate Fragmentierung auf, bei der führende Telekommunikationsunternehmen, globale Cloud-Plattformen und mittelgroße Systemintegratoren Einfluss teilen. A1 Telekom Austria AG weitet sich über die Konnektivität hinaus auf Managed Services aus, während Magenta Telekom und Hutchison Drei private 5G-Netzwerkprojekte monetarisieren. Die Hyperscaler Microsoft, AWS und Google intensivieren nach der Einrichtung lokaler Zonen die regionale Einstellung von Fachkräften, was den Preis- und Dienstleistungswettbewerb verschärft.

Datensouveränitätsklauseln stärken europäische Clouds und Wiener Colocation-Spezialisten, die Datenspeicherung im Inland garantieren. CANCOM Austria, T-Systems und Bechtle nutzen diese Öffnung, indem sie Multi-Cloud-Orchestrierung mit Cybersicherheits-Operationszentren verbinden, die den Fachkräftemangel für mittelständische Kunden adressieren.

Globale Beratungsunternehmen wie Capgemini, Accenture und Atos streben nach Erneuerungen großer Unternehmens-Outsourcing-Verträge, müssen sich jedoch an die deutschsprachigen Arbeitsabläufe und strengen Beschaffungsvorschriften des österreichischen öffentlichen Sektors anpassen. KMU-maßgeschneiderte Bundles, Managed-Detection-and-Response-Angebote und vertikale Smart-City-Lösungen bleiben fruchtbares Wachstumspotenzial für agile heimische Anbieter.

Führende Unternehmen der Österreich IKT-Branche

A1 Telekom Austria AG

Amazon Web Services, Inc.

Atos SE

Capgemini SE

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Microsoft eröffnete seinen Wiener Rechenzentrums-Campus im Wert von 1,09 Milliarden USD und stellt Kapazitäten für mehr als 500.000 regionale Kunden bereit.

- November 2024: A1 Telekom Austria AG schloss eine Partnerschaft mit Ericsson für ein privates 5G-Programm im Wert von 218 Millionen USD für mehr als 150 Fertigungsstätten.

- Oktober 2024: Das Bundesrechenzentrum vergab an IBM Österreich GmbH einen Hybrid-Cloud-Modernisierungsvertrag im Wert von 164 Millionen USD.

- September 2024: UNIQA Insurance Group startete ein Tri-Länder-Cloud- und KI-Upgrade im Wert von 87 Millionen USD.

Berichtsumfang des Österreich IKT Marktes

Der österreichische IKT-Markt beleuchtet tiefgreifend wichtige Technologieinvestitionen und hebt Bereiche wie Cloud-Technologien sowie künstliche Intelligenz hervor.

Der österreichische IKT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienstleistungen, Telekommunikationsdienste), nach Unternehmensgröße (Kleine und Mittlere Unternehmen, Großunternehmen), nach Endnutzer-Branchenvertikale (BFSI, IT und Telekommunikation, öffentlicher Sektor, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgungsunternehmen sowie weitere Branchenvertikalen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente ausgedrückt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | Managed Services |

| Geschäftsprozessdienstleistungen | |

| Unternehmensberatungsdienstleistungen | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und Mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Öffentlicher Sektor und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| (Vor-/Mittel-/Nachgelagerte Bereiche) |

| Gaming und E-Sport |

| Nach Typ | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | Managed Services | |

| Geschäftsprozessdienstleistungen | ||

| Unternehmensberatungsdienstleistungen | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und Mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzer-Branchenvertikale | Öffentlicher Sektor und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| (Vor-/Mittel-/Nachgelagerte Bereiche) | ||

| Gaming und E-Sport | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Österreich IKT Marktes?

Der Österreich IKT Markt beläuft sich im Jahr 2026 auf 21,24 Milliarden USD.

Wie schnell wird der Österreich IKT Markt voraussichtlich wachsen?

Der Markt soll bis 2031 auf 28,36 Milliarden USD steigen, was einem CAGR von 5,95 % entspricht.

Welches Segment weist den höchsten Umsatzanteil auf?

IT-Dienstleistungen führen mit 36,85 % des Umsatzes im Jahr 2025.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Deployments verzeichnen den höchsten CAGR von 6,55 % bis 2031.

Warum ist der Fachkräftemangel für Anbieter ein Problem?

Österreich hat 24.000 unbesetzte IKT-Stellen, was die Löhne in die Höhe treibt und die Projektkapazität einschränkt.

Welche Branchenvertikale expandiert am schnellsten?

Gaming und E-Sport verzeichnen das stärkste Wachstum mit einem CAGR von 6,85 % bis 2031.

Seite zuletzt aktualisiert am: