Marktgröße und Marktanteil für Dienstleistungen zur Sammlung organischer Abfälle in Schweden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

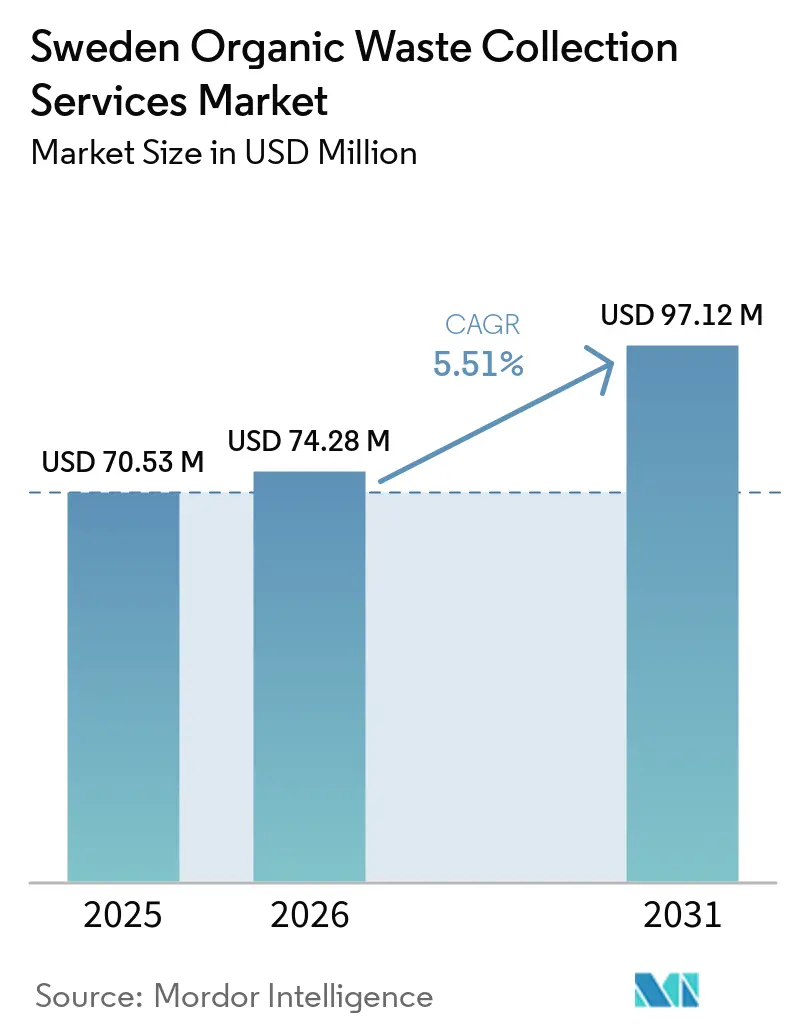

| Marktgröße im Basisjahr (2025) | 70.53 Millionen US-Dollar |

| Marktgröße (2026) | 74.28 Millionen US-Dollar |

| Marktgröße (2031) | 97.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Dienstleistungen zur Sammlung organischer Abfälle in Schweden von Mordor Intelligence

Die Marktgröße für Dienstleistungen zur Sammlung organischer Abfälle in Schweden wird voraussichtlich von 70,53 Millionen USD im Jahr 2025 auf 74,28 Millionen USD im Jahr 2026 wachsen und bis 2031 97,12 Millionen USD bei einer CAGR von 5,51 % über den Zeitraum 2026–2031 erreichen.

Ab Anfang 2024 beschleunigte die verpflichtende getrennte Sammlung von Bioabfällen aus Haushalten und Betrieben die Einführung, wobei 284 von 290 Gemeinden Haustürprogramme für Lebensmittelabfälle umsetzten, die die Einhaltung der Vorschriften stärkten und die in die biologische Behandlung eingehenden Mengen erhöhten. Schwedens Nationaler Abfallplan 2024–2030 und der gemeldete Anstieg der Biogasproduktion um 6 % im Jahr 2024 bestätigen, dass die Kapazität der anaeroben Vergärung nicht die bindende Einschränkung darstellt, was den kurzfristigen Fokus auf die Verbesserung der Erfassungsquoten und der Routeneffizienz bei der Sammlung organischer Abfälle verlagert. Die im Januar 2026 vorgelegten Reformen der Herstellerverantwortung klären die Rollen entlang der Wertschöpfungskette und sollen die gewerblichen Sammlungsnetze erweitern, da Einzelhandelsproduzenten ab Juli 2026 die primäre Verantwortung für bestimmte kommunale Abfallströme übernehmen. Kostensignale verstärken den Trend, mit einer Deponiesteuer von 744 SEK (74,4 USD) pro Tonne im Jahr 2025 und Beschaffungskriterien, die Ausschreibungen an Umweltmanagementsstandards und fossilfreie Fahrzeugflotten knüpfen und damit Vorreiter bei der Elektrifizierung und digitalen Routenoptimierung belohnen. Langfristige Finanzierungsrahmen für Biogas, einschließlich reservierter nationaler Fördermittel für 2027, stabilisieren die nachgelagerte Nachfrage nach sauberem organischem Einsatzmaterial, das Sammlungsunternehmen in großem Maßstab liefern können.

Wichtigste Erkenntnisse des Berichts

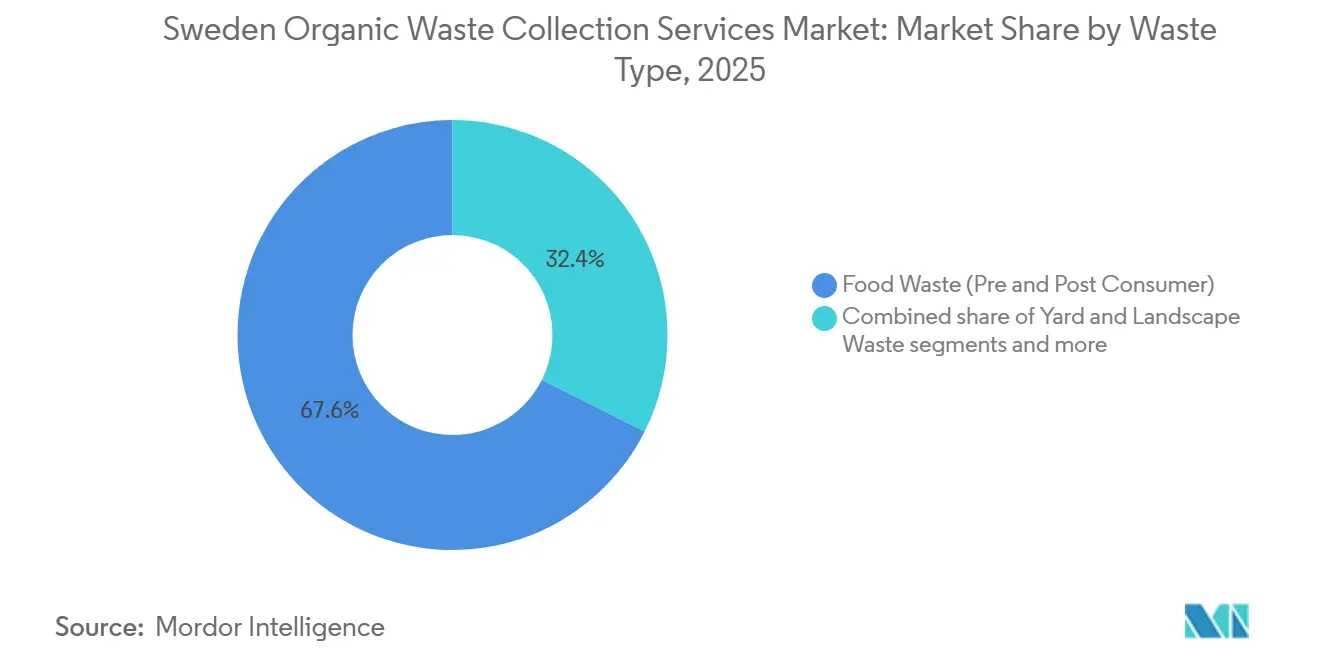

- Nach Abfallart entfielen Lebensmittelabfälle im Jahr 2025 auf 67,6 % der Marktgröße für Dienstleistungen zur Sammlung organischer Abfälle in Schweden und werden voraussichtlich bis 2031 mit einer CAGR von 6,27 % wachsen.

- Nach Endnutzer entfiel auf das Segment der Privathaushalte im Jahr 2025 ein Marktanteil von 72,5 % bei den Dienstleistungen zur Sammlung organischer Abfälle in Schweden, während der gewerbliche Gastronomiebereich voraussichtlich mit einer CAGR von 6,87 % bis 2031 wachsen wird.

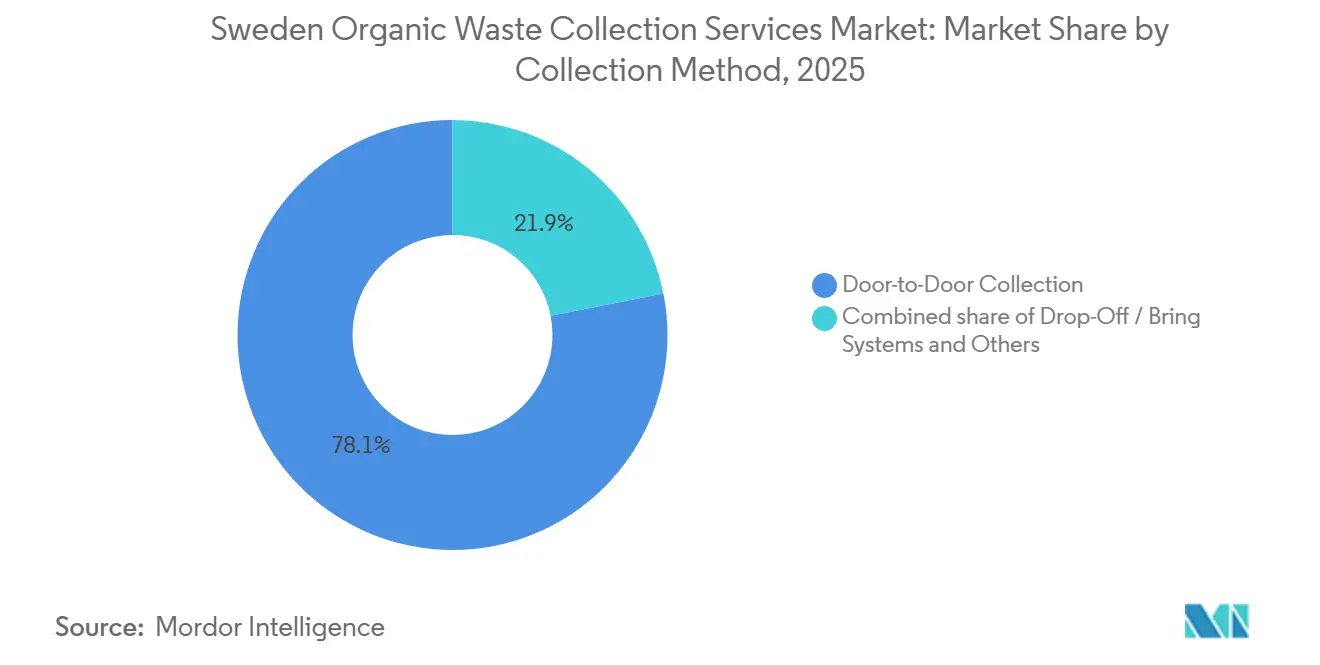

- Nach Sammelmethode hielt die Haustürsammlung im Jahr 2025 einen Anteil von 78,1 % und wächst mit einer CAGR von 7,46 % bis 2031, da grundstücksnahe Dienstleistungen gemäß nationalen Vorschriften zum Standard werden.

- Nach Technologie und Ausrüstung entfielen halbautomatische Systeme im Jahr 2025 auf 48,7 % des Marktes, während vollautomatische Systeme mit einer prognostizierten CAGR von 7,81 % bis 2031 das höchste Wachstum verzeichneten, unterstützt durch kommunale Umstellungen auf Elektrofahrzeugflotten und ergonomische Fahrerkabinen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Dienstleistungen zur Sammlung organischer Abfälle in Schweden

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwedens ambitionierte Ziele zur Kreislaufwirtschaft und zur Umwandlung von Abfall in Ressourcen | +1.8% | National, am stärksten in Stockholm, Göteborg, Malmö | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Biogasproduktion treibt den Bedarf an organischen Abfällen als Einsatzmaterial | +1.5% | National, insbesondere Västra Götaland und Stockholm | Langfristig (≥ 4 Jahre) |

| Steigende Deponiesteuer und Entsorgungskosten machen die Umlenkung organischer Abfälle wirtschaftlich attraktiv | +1.1% | National, einheitliche Steueranwendung | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Verbraucherbewusstsein und Umweltbewusstsein hinsichtlich der Abfalltrennung | +0.9% | National, stärker in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Kommunale Verpflichtungen zur Erreichung der Klimaneutralität und zur Reduzierung von Methanemissionen | +0.7% | National, angeführt von Großstädten | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Sammlungslogistik und Routenoptimierung | +0.6% | National, frühere Einführung in größeren Gemeinden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwedens ambitionierte Ziele zur Kreislaufwirtschaft und zur Umwandlung von Abfall in Ressourcen

Schwedens Nationaler Abfallplan 2024–2030 stärkt die Rolle der getrennten Sammlung und biologischen Behandlung von Bioabfällen, um die EU-Recyclingziele zu erfüllen, und schafft klarere Erwartungen an die Gemeinden, die Erfassungsquoten zu erhöhen, sowie an Dienstleister, Qualität und Durchsatz zu verbessern. Die Politikreform gewann Anfang 2026 weiteren Auftrieb, als Proposition 2025/26:108 vorschlug, bestimmte Sammlungsverantwortlichkeiten auf den Einzelhandel und verwandte Produzenten zu verlagern, operative Aufgaben und Investitionsentscheidungen entlang der Kette neu zu verteilen und neue gewerbliche Wege für organische Abfälle aus Geschäften und Büros zu erschließen. Schwedens aktualisierter Nationaler Energie- und Klimaplan verknüpft die Vermeidung von Lebensmittelabfällen mit Energie- und Klimazielen, einschließlich eines Ziels zur Materialreduzierung bis Mitte des Jahrzehnts, das die lokalen Behörden nun dazu drängt, die getrennte Sammlung auszuweiten und Verunreinigungen in organischen Abfällen zu reduzieren.[1] Ministerium für Klima und Wirtschaft, "Schwedens aktualisierter Nationaler Energie- und Klimaplan 2021–2030," Europäische Kommission, commission.europa.eu Das europäische Monitoring im Jahr 2025 hob hervor, dass Fortschritte bei der Abfallvermeidung und beim Recycling einen schnelleren Infrastrukturausbau und verbesserte Daten erfordern, was Betreibern zugutekommen kann, die bei Vertragsausschreibungen nachweisbare Qualität und Berichterstattung anbieten. Im Einklang mit diesen politischen Signalen verfolgt Avfall Sveriges Ziel „30 bis 30” eine Reduzierung des Restabfalls um 30 % bis 2030 gegenüber dem Basiswert von 2023 – ein Ziel, das die Nachfrage nach Sammlung organischer Abfälle, Vorbehandlung und Logistikoptimierung effektiv steigert, um mehr Einsatzmaterial in anaerobe Vergärungs- oder Kompostierungsanlagen zu leiten. Neue kommunenübergreifende Ausschreibungen, wie die Vier-Kammer-Rollouts von Ohlssons AB ab 2026 in Sörmland, zeigen, wie Betreiber integrierte Routen für Lebensmittelabfälle neben Verpackungsströmen aufbauen, um politische Meilensteine zu erreichen und gleichzeitig nachhaltige Beschaffungsklauseln zu erfüllen.

Wachsende Nachfrage nach Biogasproduktion treibt den Bedarf an organischen Abfällen als Einsatzmaterial

Die schwedische Biogasproduktion stieg 2024 um 6 % auf 2.395 GWh, hauptsächlich angetrieben durch Co-Vergärung und landwirtschaftliche Projekte, während die Aufbereitungskapazität im Verhältnis zu ihrem Potenzial unterausgelastet blieb, was den Bedarf an stetigem, sauberem organischem Abfall-Einsatzmaterial aus kommunalen und gewerblichen Sammelströmen unterstreicht. Die Fördernachfrage im Jahr 2026 überstieg erstmals das Biogasförderbudget, was auf eine starke Investitionsbereitschaft hindeutet, einschließlich Anträgen für Verflüssigungskapazitäten, die auf Kraftstoffmärkte für den Schwerlastverkehr abzielen. Kommunale Investitionen verstärken diesen Sogeffekt, wie Renovas Entscheidung vom Februar 2026 zeigt, die Vorbehandlung in Marieholm zu verbessern, um die Schlammerträge um etwa 15–20 % zu steigern – eine Investition, die mit Göteborgs regionalem Ziel übereinstimmt, den Anteil von Lebensmittelabfällen, der zu Biogas und Biodünger wird, im Laufe des Jahrzehnts zu erhöhen. Das nationale Förderprogramm verpflichtet sich zu reservierten Mitteln für 2027 und differenzierten Anreizen für güllbasiertes Gas, was Investoren langfristige Planungssicherheit bietet und vorgelagerte Verträge für hochwertige organische Abfallsammlung risikoärmer macht. Angrenzende Wertströme, wie die biogene CO2-Abscheidung, die in Linköping im großen Maßstab demonstriert wurde, stellen zusätzliche Qualitätsanforderungen an eingehende Abfälle, da Verunreinigungen, die die Gas- oder CO2-Reinheit beeinträchtigen, nachgelagerte Verkäufe oder Umweltgutschriften gefährden können. Infolgedessen erlangen Sammlungsunternehmen, die eine geringe Verunreinigung der organischen Abfälle und transparente Rückverfolgbarkeit gewährleisten können, einen Wettbewerbsvorteil, da Vergärungsanlagen und Gemeinden eine stabile Biogasproduktion anstreben.

Steigende Deponiesteuer und Entsorgungskosten machen die Umlenkung organischer Abfälle wirtschaftlich attraktiv

Schwedens Deponiesteuer erreichte 2025 81 USD pro Tonne, was die Entsorgungskosten erhöhte und den Fall stärkte, organische Abfälle zur Kompostierung und anaeroben Vergärung statt zur Deponie zu schicken. Die Steuerstruktur befreit Abfälle, die einer vollständigen biologischen Behandlung zugeführt werden, während Rückstände nach der Behandlung steuerpflichtig bleiben, was einen klaren Kostenvorteil für vollständige Umlenkungswege schafft. Kommunale Abrechnungen für 2024 zeigten höhere Haushaltsabfallgebühren und eine große Torgebührendifferenz zwischen anaerober Vergärung und Deponie, was nahezu alle gesammelten organischen Abfälle von der Entsorgung fernhält. Saisonale Tarifanpassungen haben die Sammelzeiträume für Gartenabfälle und Ferienhäuser verlängert und die Gebühren für Latrinendienste angepasst, was Routing- und Handhabungsrealitäten widerspiegelt und mit den Zielen der getrennten Sammlung übereinstimmt. Gewichtsbasierte Gebührenmodelle in über 40 Gemeinden verlagern die Haftung auf die Erzeuger und belohnen Haushalte und Unternehmen, die Lebensmittelabfälle sortieren und Restgewichte reduzieren. Differenzierte Preise pro Kilogramm für sortierte gegenüber gemischten Restabfällen in größeren Städten fügen einen sichtbaren Aufschlag auf die Nichteinhaltung hinzu, was die Erfassungsquoten erhöht und dazu beiträgt, die Betriebszeiten der Vergärungsanlagen zu schützen.

Zunehmendes Verbraucherbewusstsein und Umweltbewusstsein hinsichtlich der Abfalltrennung

Öffentliche Kampagnen, Schulprogramme und klare Behälterbeschriftungen bringen Haushalten und Unternehmen bei, wie man Lebensmittelreste und Gartenorganik sortiert. Der grundstücksnahe Zugang zu farbcodierten Vier-Kammer-Behältern reduziert Verwirrung und macht das tägliche Sortieren zur einfachen Routine. Digitale Hinweise aus kommunalen Apps, QR-Codes auf Behältern und Fahrer-Feedback schaffen schnelle Lernschleifen, die Verunreinigungen reduzieren und die Behälterqualität verbessern. Gewichtsbasierte Gebühren und sichtbare Preisunterschiede zwischen sortierten und gemischten Restabfällen geben Bewohnern und Restaurants einen direkten Anreiz, organische Abfälle sauber zu halten. Einzelhändler, Wohnungsanbieter und HoReCa-Ketten führen nun eigene Engagement-Kampagnen durch, die mit Unternehmenszielen und lokalen Vorschriften übereinstimmen und die Beteiligung steigern. Mit zunehmendem Bewusstsein verbessert sich die Erfassung organischer Abfälle, Routen werden vorhersehbarer und die Qualität des in Vergärungsanlagen eingehenden Einsatzmaterials steigt, was ein stetiges Wachstum für Sammlungsdienstleistungen unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verunreinigungsprobleme in organischen Abfallströmen, die die Verarbeitungseffizienz beeinträchtigen | -0.8% | National, stärker in Mehrfamilienhäusern und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Sammlung in ländlichen Gebieten aufgrund geringerer Bevölkerungsdichte und längerer Routen | -0.6% | Nördliche und Schärengemeinden mit <10 Einwohnern pro km² | Mittelfristig (2–4 Jahre) |

| Begrenzte Kapazität für Kompostierung und anaerobe Vergärung in bestimmten Regionen | -0.5% | Regional, insbesondere Norrbotten, Västerbotten, Västernorrland und die Schären | Mittelfristig (2–4 Jahre) |

| Saisonale Schwankungen, die die Sammlungshäufigkeit und Betriebskosten beeinflussen | -0.4% | National, stärker dort, wo Ferienhäuser mehr als 15 % des Wohnungsbestands ausmachen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verunreinigungsprobleme in organischen Abfallströmen, die die Verarbeitungseffizienz beeinträchtigen

Haushaltsstatistiken zeigen weiterhin Lücken in der Sortierqualität, wobei Zonen mit grundstücksnaher Sammlung einen deutlich geringeren Verpackungsaustrag in den Restabfall melden als Gebiete ohne dasselbe Serviceniveau, was darauf hindeutet, dass der Behälterzugang und das Systemdesign auch die Verunreinigung in Lebensmittelabfallbehältern beeinflussen. Anaerobe Vergärungsanlagen benötigen in der Regel eine Verunreinigung von unter etwa 5 Gewichtsprozent, um die Gärrestzertifizierung aufrechtzuerhalten, was Biodüngermärkte offen hält und eine nahezu vollständige Verwertung der Outputs sicherstellt. Im Gegensatz dazu können höhere Verunreinigungen zu Herabstufungen, Wartungsproblemen und sogar zur Ablehnung von Ladungen führen, mit direkten finanziellen Auswirkungen. Konsultationen im Jahr 2025 wiesen auf Herausforderungen mit bestimmten Vor-Ort-Trocknungseinheiten in gewerblichen Küchen hin, die einen sekundären Abfallstrom erzeugen, der eine regulierte Behandlung erfordert, was bei Nichteinhaltung der Protokolle 400–600 SEK (40,0–60,0 USD) pro Tonne für die Wiederaufbereitung und Schädlingsbekämpfung hinzufügen kann. Tierische Nebenproduktvorschriften bleiben eine Compliance-Hürde, da bestimmte Kategorien eine Sterilisierung oder Verbrennung erfordern, was die Verpackungstrennung in der Gastronomie und im Einzelhandel erschwert und zu einer standardmäßigen gemischten Entsorgung führen kann, was Unsicherheit hinterlässt. Wohnungsbaugesellschaften berichten auch von Strafen im Zusammenhang mit Fehlsortierungsvorfällen, während ein kleiner Anteil standardisierte Qualitätssicherungsmethoden verwendet, was auf den Bedarf an digitalem Tracking, gemeinsamen Daten und einheitlichen Bewertungsinstrumenten bei Auftragnehmern und Vermietern hindeutet. Die Schließung dieser Lücken ist für den Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden unerlässlich, um die Versorgung mit sauberem Einsatzmaterial ohne Engpässe am Anlagentor zu skalieren.

Herausforderungen bei der Sammlung in ländlichen Gebieten aufgrund geringerer Bevölkerungsdichte und längerer Routen

Geringe Bevölkerungsdichte und lange Fahrstrecken in nördlichen und Schärengebieten verlängern die Routenzeiten und reduzieren die Haltedichte, was die Sammlungskosten pro Tonne erhöht. Saisonale Belegung in Ferienhauszonen konzentriert den Großteil des Tonnageaufkommens auf Sommerwochen, während Fahrzeuge und Besatzungen in den Nebensaisonmonaten unterausgelastet bleiben, was die Anlagenproduktivität schwächt. Winterbedingungen mit Schnee, Eis und begrenztem Tageslicht verlangsamen den Betrieb und erzwingen weniger häufige Abholungen und Behälterkonsolidierungen, was das Risiko verpasster Sammlungen und die Kundendienstbelastung erhöht. Fährenabhängige Inseln und enge Straßen schränken Fahrzeuggrößen und Wendekreise ein, was manuelle Handhabung und mehrfache Umladungen erfordert, die Zeit und Sicherheitsrisiken erhöhen. Spärlicher Zugang zu nahegelegenen Vergärungsanlagen in diesen Regionen verlängert die Transportwege zu Verarbeitungszentren, was jede Ladungsablehnung aufgrund von Verunreinigungen kostspieliger und störender macht. Diese Einschränkungen verringern die Machbarkeit stadtähnlicher Haustürsammlungsfrequenzen und erfordern hybride Ansätze wie saisonale Routen, gemeinsame Bringstellen und dynamische Planung, um die Servicequalität zu nachhaltigen Kosten aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Vorverbraucherlebensmittelströme verankern Volumina, während die Politik die Sortierung verschärft

Lebensmittelabfälle, einschließlich Vor- und Nachverbraucherströmen, machten 2025 67,6 % des gesammelten organischen Tonnageaufkommens aus, unterstützt durch die Ausweitung der getrennten Sammlung und lokale Durchsetzung, die voraussichtlich die Volumina über den Prognosezeitraum steigern werden. Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden für Lebensmittelabfälle wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,27 % wachsen, da Gemeinden grundstücksnahe Behältersysteme ausbauen und die Verunreinigungskontrolle in Haushalten und gewerblichen Küchen verbessern. Vorverbrauchermaterial aus der Lebensmittel- und Getränkeherstellung ergänzt Haushaltsströme, indem es die Zusammensetzung für die Vergärung stabilisiert. Zum Beispiel verarbeitet Renovas Marieholm-Linie kombiniert 50.000 Tonnen pro Jahr und balanciert vorbehandelte Haushaltsorganik mit industriellen Rückständen, um Methanerträge und Schlammqualität zu optimieren. Die Sammlungserfassung variiert je nach Region, wobei Haushaltsdaten aus 2024 einen Durchschnitt von 44 Kilogramm pro Kopf zeigen und eine höhere Leistung in Landkreisen wie Blekinge mit 55 Kilogramm pro Kopf im Vergleich zu Västernorrland mit 28 Kilogramm pro Kopf, eine Spanne, die oft den Behälterzugang und Kommunikationskampagnen widerspiegelt. Die ab 2024 verpflichtende Trennung von Speisefetten in der Gastronomie zieht neue Tonnagen in strukturierte Abholungen und unterstützt energiereichere Substrate in Vergärungslinien. Diese Anpassung kann auch die Kostenstrukturen für konforme Restaurants verändern, indem gesammelte Fette besser verwertet werden.

Garten- und Landschaftsabfälle bleiben die zweitgrößte organische Fraktion. Sie folgen einem bimodalen saisonalen Muster, was einige Gemeinden dazu veranlasst, Abholkalender zu verlängern und Gebühren an die Grenzkosten des Betriebs von Routen in Schultermonaten anzupassen, wenn das Volumen variabel ist. Verwertungsoptionen jenseits von Kompost werden getestet, einschließlich Biokohle-Pilotprojekten, die technische Hürden bei der Vorbehandlung und Prozessstabilität aufzeigen und zeigen, dass mehrstufiges Zerkleinern und robuste Ausrüstung Voraussetzungen für eine Skalierung sind. Landwirtschaftliche Rückstände, obwohl in städtischen Gebieten weniger prominent, wurden für ländliche Vergärungsprojekte wichtiger, da die landwirtschaftliche Biogasproduktion 2024 wuchs, unterstützt durch Anreize und Mischstrategien, die Gülle mit Lebensmittelabfällen und Erntereststoffen kombinieren. Dieses Zusammenspiel schafft lokalen Wettbewerb um Schulkantinen- und institutionelle Küchenabfälle zwischen kommunalen Sammelrouten und landwirtschaftlichen Vergärungsanlagen, die konsistentes Einsatzmaterial suchen, um Produktionsziele zu erfüllen. Wenn diese Kanäle reifen, wird der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden wahrscheinlich auf klarere Quelltrennnungsprotokolle und Vertragsgestaltung angewiesen sein, um Qualität zu erhalten und Endmärkte für Biodünger und Biogas zu unterstützen.

Nach Endnutzer: Gewerbliche Küchen überholen Haushalte, da Compliance-Kosten konvergieren

Privathaushalte als Erzeuger machten 2025 72,5 % der gesammelten Volumina aus, einschließlich 498.110 Tonnen Lebensmittelabfälle und zusätzlicher Gartenorganik, ein Umfang, der durch nahezu universelle Haustürprogramme und grundstücksnahe Infrastruktur in den meisten Gemeinden erreicht wurde. Auf einer breiteren biologischen Behandlungsbasis erreichte das kombinierte Tonnageaufkommen, einschließlich Heimkompostierung und Abwasservergärung, 2024 766.030 Tonnen, was die Bedeutung einer konsistenten Haushaltsbeteiligung bei der Erfüllung von Kreislaufwirtschaftszielen unterstreicht. Die Branche für Dienstleistungen zur Sammlung organischer Abfälle in Schweden sieht die gewerbliche Gastronomie nun als das am schnellsten wachsende Segment, wobei Hotels, Restaurants und Catering die Quellkontrolle verbessern und von der höheren Energiedichte von Küchenfetten profitieren, die die Biogaserträge pro Kilogramm gesammeltem Material steigern. Stadtprogramme, wie Göteborgs Plan zur Erhöhung des Anteils gewerblicher Küchen, die Organik zur Vergärung schicken, ziehen mehr private Betreiber in Verträge, die Lebensmittelabfallsammlung mit Fettabscheiderservice und Speiseölabholungen auf konsolidierten Routen verbinden. Diese Verschiebungen verändern die Routenwirtschaft, Arbeitsplanung und Verunreinigungskontrollen im gesamten Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden, da Servicetiers spezialisierter werden. Das gewerbliche Gastronomiesegment wird voraussichtlich über den Prognosezeitraum mit einer CAGR von 6,87 % wachsen.

Industrielle Lebensmittelverarbeitung und -herstellung liefern stabile Vorverbrauchertonnagen im Rahmen langfristiger Einsatzmaterialvereinbarungen, die das Kompositionsrisiko von Vergärungsanlagen absichern. Diese Ströme müssen jedoch Vorschriften zur Handhabung tierischer Nebenprodukte einhalten, die Verpackungsentfernung und Sterilisierungsschritte für bestimmte Kategorien erhöhen. In ländlichen Gebieten helfen höhere Gülle-Biogas-Anreize seit 2024 und anhaltende Unterstützung bis in die späten 2020er Jahre landwirtschaftlichen Anlagen, um nahegelegene organische Abfälle zu konkurrieren. Dieser Trend könnte die Ströme zwischen zentralisierter und dezentralisierter Vergärung im Laufe der Zeit neu ausbalancieren. Die Branche für Dienstleistungen zur Sammlung organischer Abfälle in Schweden reagiert mit Vertragsmodellen, die Datenberichterstattung, Qualitätsverifizierung und Nachhaltigkeitszertifizierungen bündeln, um strengere Beschaffungsstandards und Kundenerwartungen zu erfüllen. Wo möglich werden industrielle und gewerbliche Abholungen mit Wohnrouten integriert, um die Haltedichte zu erhöhen und die Stückkosten zu kontrollieren, während die von Vergärungsanlagen benötigte Einsatzmaterialqualität erhalten bleibt. Diese Dynamiken begünstigen Betreiber, die Haushalts- und Geschäftsströme harmonisieren und zuverlässig organische Ladungen mit geringer Verunreinigung liefern können.

Nach Sammelmethode: Dominanz der Haustürsammlung festigt sich, da politische Vorgaben Alternativen einschränken

Die Haustürsammlung machte 2025 78,1 % der Volumina aus und wird voraussichtlich bis 2031 mit einer CAGR von 7,46 % wachsen, da nationale Anforderungen den grundstücksnahen Service standardisieren und die Abhängigkeit von Bringsystemen für Lebensmittelabfälle reduzieren. In der Praxis werden Sammelverträge nun um Vier-Kammer-Behälter herum gestaltet, die Lebensmittelabfälle, Verpackungen, Restabfälle und Papier konsolidieren, wodurch die Haltedichte erhöht und eine vorhersehbare Planung und Auslastung im großen Maßstab unterstützt wird. Neue kommunale Aufträge in mittelgroßen Städten veranschaulichen die operative Vorlage, da Betreiber in Elektrofahrzeugflotten und Ladeinfrastruktur investieren, um die Routenwirtschaft zu verbessern und sich mit fossilfreien Verpflichtungen in Ausschreibungen zu alignieren. Diese Integration reduziert Lärm bei Routen in den frühen Morgenstunden und unterstützt die Ergonomie der Fahrer, reduziert Verletzungen und verbessert die Servicezuverlässigkeit im gesamten Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden.

Bringsysteme bleiben relevant für sperrige organische Abfälle und in Schären, wo fährenabhängige Logistik und geringe Dichte die Bordsteinwirtschaft herausfordern, weshalb kommunale Leitlinien oft zentralisierte Punkte für Glas und Metall beibehalten, während Verpackungen und Lebensmittelabfälle auf grundstücksnahen Service umgestellt werden. Nischen-Pneumatiksysteme haben einen kleinen nationalen Anteil, zeigen aber Quantensprünge in der Energie- und Emissionsleistung, wenn sie in dicht besiedelten Bezirken installiert werden, einschließlich messbarer Reduzierungen von Restabfällen und geringerem LKW-Verkehr durch zentralisierte Extraktion. Angesichts dieser Kompromisse wird die Haustürsammlung die Kernsammelmethode für Lebensmittelabfälle bleiben, während maßgeschneiderte Bringsysteme und Pneumatiklösungen standortspezifische Einschränkungen adressieren. Zusammen erhöhen diese Entscheidungen die Konsistenz der Einsatzmaterialversorgung und unterstützen den Bedarf der Biogasbetreiber nach stabilen Volumina und Qualität im Laufe der Zeit. Dieser Ansatz verankert Routenoptimierung, Flotteninvestitionen und Leistungskennzahlen, die Gemeinden nun zur Bewertung von Angeboten im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden verwenden.

Nach Technologie und Ausrüstung: Elektrifizierung treibt vollautomatische Systeme voran, während halbautomatische Flotten ein Plateau erreichen

Halbautomatische Hecklader mit Hydraulikhebern hielten 2025 einen Anteil von 48,7 %, was die Kompatibilität mit den landesweit verwendeten dominanten Behälterstandards und der eingebetteten Basis ausgebildeter Besatzungen und Serviceroutinen widerspiegelt. Vollautomatische Systeme sind die am schnellsten wachsende Konfiguration bis 2031 mit einer CAGR von 7,81 %, angetrieben durch Elektro-LKW-Rollouts, bessere Kabinenergonomie und Routendesigns, die repetitive manuelle Bewegungen für Besatzungen über lange Schichten reduzieren. Die Flottenelektrifizierung eliminiert Auspuffemissionen bei der Bordsteinarbeit und reduziert Lärm, erleichtert Frühmorgen-Zugangsregeln und ermöglicht es Betreibern, Runden über den Tag zu verteilen, ohne Lärmgrenzen zu überschreiten. Da kommunale Depots Ladeinfrastruktur hinzufügen, können die Gesamtbetriebskosten mit Diesel auf mehreren Routen konvergieren oder diesen übertreffen, wo vorhersehbare Haltedichte und regeneratives Bremsen die Effizienz steigern. Dies unterstützt stetige Upgrades, da Ausschreibungen zunehmend fossilfreie Flotten und Arbeitsbedingungskriterien bei der Angebotsbewertung berücksichtigen.

Manuelle Systeme bestehen in bestimmten Enggassen- oder Inselzonen fort, wo Zugangsbeschränkungen Standardfahrzeuge ausschließen, was die Kosten pro Tonne erhöht und Serviceoptionen wie die Gartenabfallabholung einschränkt, um Verträge finanziell tragfähig zu halten.[2]Göteborgs Stad, "Abfalltarife für Einfamilienhäuser," Göteborgs Stad, goteborg.se Pneumatische und Vakuumsysteme in dichten Neubaugebieten und medizinischen Einrichtungen reduzieren Fahrzeugbewegungen, Energieverbrauch und Verunreinigungsrisiken, mit messbaren Hygienevorteilen, die mit strengen Einrichtungsstandards und Nachhaltigkeitszielen übereinstimmen.[3]Envac Group, "Nachhaltigkeitsbericht 2024 Highlights," Envac, envacgroup.com Über das Fahrzeug hinaus senken die Digitalisierung der Behälterüberwachung und automatisierte Qualitätsprüfungen mit Kameras und KI die Betriebskosten und verbessern die Einsatzmaterialreinheit, was nun ein Differenzierungsmerkmal bei kommunalen Ausschreibungen und Biogasabnahmevereinbarungen ist. Zusammen stärken diese Technologieschichten den Leistungsvorsprung für Betreiber, die in saubere Flotten und datengesteuerte Arbeitsabläufe im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden investieren.

Geografische Analyse

Großraum Stockholm, Västra Götaland und Skåne machten 2024 62 % des nationalen Gesamtaufkommens an gesammelten Lebensmittelabfällen aus, etwa 305.000 der in diesem Jahr erfassten 498.110 Tonnen, angetrieben durch hohe Haustürdurchdringung und ausgereifte Verarbeitungsinfrastruktur in der Nähe der Abfallquellen. Diese Konzentration unterstützt niedrigere Transportkosten, vorhersehbare Torgebühren und eine bessere Abstimmung mit kommunalen Klimaplänen, die saubere Sammelflotten und hohe Umlenkungsraten für organische Abfälle bevorzugen. Im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden dienen diese Regionen als Kernbedarfszentren für Routenoptimierungstools, Elektrifizierungspiloten und Übergänge zur Herstellerverantwortung, die die gewerbliche Kontobetreuung bis 2031 neu gestalten werden.

Die Biogasnetzanbindung prägt die lokale Wirtschaft, indem sie Transport und Handhabung für aufbereitetes Biomethan reduziert, wobei Südwestschweden und Stockholm 2024 erhebliche Mengen eingespeisten Gases absorbierten, auch als verflüssigtes Biogas für Schwerlastfahrzeuge schnell wuchs. Wo Anlagen und Netze mit dichten Bevölkerungen zusammenliegen, können Betreiber Rundfahrten planen, die hohe Nutzlasten und stabile Zeitpläne aufrechterhalten, was die Sammlungskosten pro Tonne senkt und den Fall für zusätzliche grundstücksnahe Dienstleistungen stärkt. Regionen mit weniger Vergärungsanlagen und längeren Transportwegen müssen höhere Logistikkosten bewältigen, was den Wert der Verunreinigungskontrolle erhöht, um abgelehnte Ladungen zu vermeiden und Margen zu schützen. Diese Unterschiede sind für die lokale Planung wesentlich, da die Erfassungsraten um Dutzende von Kilogramm pro Kopf variieren und den fraktionsspezifischen Bildungs- und Behälterzugang beeinflussen, der zur Erfüllung der politischen Ziele erforderlich ist.

Nördliche und Schärengemeinden stehen vor zusätzlichen Einschränkungen durch geringe Dichte, saisonale Bevölkerungsverschiebungen und Winterbetrieb, was Routendesigns mit monatlichen Abholungen in kälteren Monaten und strengen Behälterzugangskontrollen außerhalb der Hochsaison für Ferienhäuser erfordert. Diese Muster führen zu höheren Kosten pro Tonne, beispielsweise 550–700 SEK pro Tonne (55,0–70,0 USD), verglichen mit 280–350 SEK pro Tonne (28,0–35,0 USD) in ganzjährigen Servicegebieten mit höherer Dichte und stabileren Strömen. Um Skalierung und Wirtschaftlichkeit zu verbessern, bündeln mittelgroße Städte die Beschaffung über kommunale Cluster mit fossilfreien Mandaten, was den Geschäftsfall für Elektro-LKW und ISO-14001-zertifizierte Betriebe stärkt und mehr nationale Akteure in wettbewerbsfähige Ausschreibungen zieht. Neue mehrjährige Aufträge in Norrköping und anderen Zentren zeigen, wie regionale Betreiber Elektrifizierung und Routenanalysen skalieren, um Dienstleistungen im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden über die nächsten Vertragszyklen zu verankern.

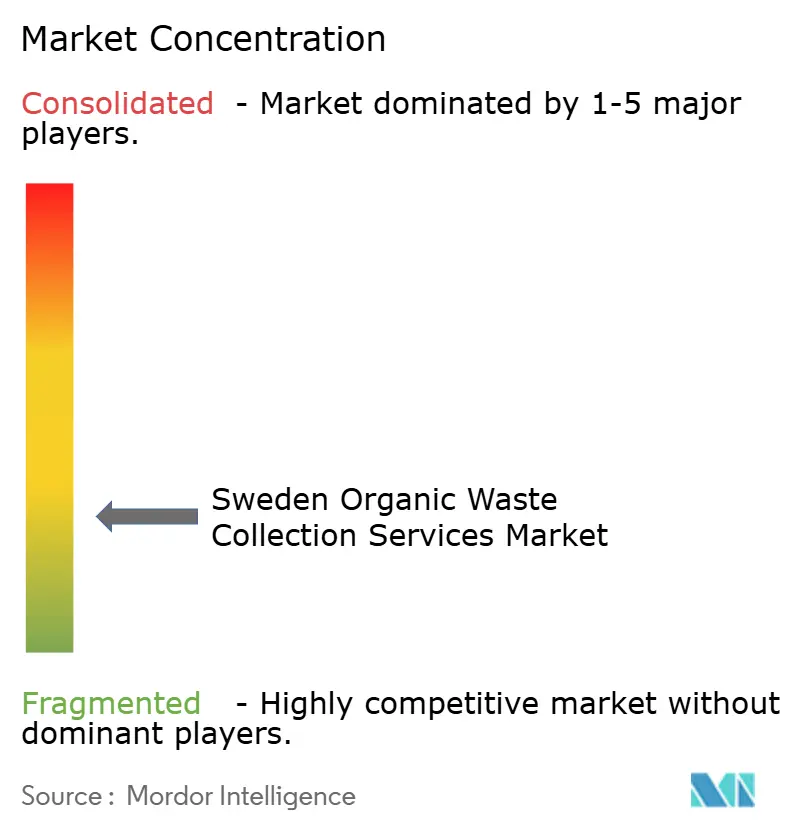

Wettbewerbslandschaft

Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden bleibt fragmentiert, wobei kommunale Unternehmen den Großteil der Wohnvolumina verwalten, während private Betreiber im gewerblichen Gastronomie- und Industrienischenbereich expandieren, der von spezialisierten Servicetiers und kommunenübergreifendem Routing profitiert. Der Übergang 2024–2026 zur verpflichtenden getrennten Sammlung von Lebensmittelabfällen erhöhte die Ausschreibungsaktivität, wobei 284 von 290 Gemeinden Haustürprogramme betreiben und nachhaltigkeitsgewichtete Kriterien in Auswahlprozesse einbetten. Betreiber, die elektrifizierte Flotten skalieren, datengesteuerte Routenoptimierung einsetzen und transparente Qualitätsberichterstattung anbieten, verbessern ihre Angebotswettbewerbsfähigkeit, da Gemeinden sowohl Kostenkontrolle als auch Emissionsreduzierung anstreben. In Norrköping umfasst ein 5–8-jähriger Vertrag ab 2026 die Verpflichtung zu einer siebenfahrzeugigen Elektroflotte und Depotladung, was signalisiert, dass fossilfreier Betrieb zum Standard für große kommunale Routen wird.

Vertikale Integration ist ein aufkommendes Differenzierungsmerkmal. Renovas Upgrade seiner Marieholm-Vorbehandlungslinie, genehmigt im Februar 2026, verbessert die Schlammausgangsqualität und stärkt die Verbindung zwischen Sammlung, Vorbehandlung und Vergärungsabnahme, was regionale Ziele unterstützt, einen größeren Anteil von Lebensmittelabfällen in Biogas und Biodünger umzuwandeln. Partnerschaften, die Materialkreisläufe über organische Abfälle hinaus schließen, wie Ragn-Sells' Flachglas-Kreislaufpilot mit Industriepartnern, zeigen, wie Abfallunternehmen über Ressourcenströme diversifizieren und gleichzeitig Fähigkeiten in Rückverfolgbarkeit und Compliance aufbauen, die auch der organischen Routenführung und Qualitätsüberwachung zugutekommen. Angrenzende Projekte zur biogenen CO2-Abscheidung und -Speicherung fügen Wertströme hinzu, die an die Gasreinheit gebunden sind, was die Prämie auf Sammlungspraktiken mit geringer Verunreinigung und verifizierten Daten entlang der Kette weiter erhöht.

Digitalisierung und Verhaltenstools ergänzen Flotteninvestitionen. IoT-Sensoreinsätze reduzieren Leerfahrten und Rastplatzfahrten, während KI-basierte Behälterbildgebung verunreinigte Ladungen an der Quelle blockiert und Verarbeitungsanlagen vor Ausfallzeiten und kostspieligen Eingriffen bewahrt. Pneumatiksysteme in dicht besiedelten Neubaugebieten erreichen geringeren Energieverbrauch und weniger LKW-Bewegungen, was mit kommunalen Klimaplänen resoniert und unterstreicht, wie Infrastrukturentscheidungen den Sammlungs-Fußabdruck beeinflussen. Da Ausschreibungen zunehmend ISO 14001 und Fair-Transport-Zertifizierung gewichten, werden Auftragnehmer, die zertifizierte Managementsysteme mit verifizierbarer Datenberichterstattung kombinieren, wahrscheinlich ihren Anteil im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden ausbauen.

Marktführer in der Branche für Dienstleistungen zur Sammlung organischer Abfälle in Schweden

-

Renova AB

-

Stena Recycling AB

-

Ragn-Sells AB

-

Remondis Sweden AB

-

Veolia Sweden

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Regierung legte dem Riksdag Proposition 2025/26:108 vor, um die Abfallgesetzgebung zu reformieren und bestimmte Herstellerverantwortlichkeiten für kommunale Abfälle ab Juli 2026 zu verlagern, mit separater sektoraler Berichterstattung und geklärter Verantwortlichkeit entlang der Wertschöpfungskette.

- Januar 2026: Die Schwedische Energiebehörde meldete Förderanträge in Höhe von 1.058 Millionen SEK (105,8 Millionen USD) gegenüber einem Budget von 1.035 Millionen SEK (103,5 Millionen USD) für die Biogasförderung 2026 – die erste Überzeichnung seit Beginn des Programms.

- Dezember 2025: Göteborg veröffentlichte eine Biokohle-Machbarkeitsstudie, die Vorbehandlungs- und Prozesszuverlässigkeitsbarrieren für die Pyrolyse von Gartenabfällen dokumentierte und robuste Ausrüstung sowie mehrstufiges Zerkleinern vor größeren Einsätzen forderte.

- Oktober 2025: Die Schwedische Energiebehörde bestätigte die Biogasproduktion 2024 mit 2.395 GWh, einem jährlichen Anstieg von 6 %, wobei aufbereitetes Gas 1.535 GWh erreichte und der Einsatz von verflüssigtem Biogas um 21 % stieg.

Berichtsumfang des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in Schweden

Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden ist segmentiert nach Abfallart (Lebensmittelabfälle, Garten- und Landschaftsabfälle, landwirtschaftliche Rückstände und Sonstiges), nach Endnutzer (Privathaushalte, Gewerbe, Industrie und Sonstiges), nach Sammelmethode (Haustürsammlung, Bringsysteme und Sonstiges), nach Technologie und Ausrüstung (Manuell, Halbautomatisch und Weitere) sowie nach Geografie. Marktprognosen sind in Wert (USD) und Volumen (Tonnen) angegeben.

| Lebensmittelabfälle (Vor- und Nachverbraucher) |

| Garten- und Landschaftsabfälle |

| Landwirtschaftliche Rückstände |

| Sonstiges |

| Privathaushalte |

| Gewerbe (HoReCa, Einzelhandel) |

| Industrie (Lebensmittelverarbeitung und -herstellung) |

| Sonstiges (Landwirtschaftliche Abfälle) |

| Haustürsammlung |

| Bringsysteme |

| Sonstiges |

| Manuelle Sammelsysteme |

| Halbautomatische Systeme |

| Vollautomatische Systeme |

| Sonstiges |

| Nach Abfallart | Lebensmittelabfälle (Vor- und Nachverbraucher) |

| Garten- und Landschaftsabfälle | |

| Landwirtschaftliche Rückstände | |

| Sonstiges | |

| Nach Endnutzer | Privathaushalte |

| Gewerbe (HoReCa, Einzelhandel) | |

| Industrie (Lebensmittelverarbeitung und -herstellung) | |

| Sonstiges (Landwirtschaftliche Abfälle) | |

| Nach Sammelmethode | Haustürsammlung |

| Bringsysteme | |

| Sonstiges | |

| Nach Technologie und Ausrüstung | Manuelle Sammelsysteme |

| Halbautomatische Systeme | |

| Vollautomatische Systeme | |

| Sonstiges |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Schweden und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Dienstleistungen zur Sammlung organischer Abfälle in Schweden beträgt 74,28 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 97,12 Millionen USD bei einer CAGR von 5,51 % über den Zeitraum 2026–2031 erreichen.

Welcher Endnutzer treibt die meisten Volumina bei der Sammlung organischer Abfälle in Schweden an?

Privathaushalte führen mit einem Anteil von 72,5 % im Jahr 2025, unterstützt durch weit verbreitete Haustürdienstleistungen und grundstücksnahe Behältersysteme.

Welche Sammelmethode ist im schwedischen Ökosystem für organische Abfälle am weitesten verbreitet?

Die Haustürsammlung macht 78,1 % der gesammelten Volumina aus und wird voraussichtlich mit einer CAGR von 7,46 % wachsen, da nationale Vorschriften die grundstücksnahe Sammlung standardisieren.

Wo liegen die Wachstumsschwerpunkte für die Sammlung organischer Abfälle in Schweden?

Großraum Stockholm, Västra Götaland und Skåne treiben rund 62 % der gesammelten Lebensmittelabfälle an, unterstützt durch dichte Bevölkerungen und starke Vergärungsinfrastruktur.

Welche Technologietrends verbessern die Leistung bei der Sammlung organischer Abfälle?

Elektroflotten, IoT-Füllstandssensoren und KI-basierte Behälterbildgebung reduzieren Leerfahrten, verbessern die Routenplanung und blockieren Verunreinigungen, bevor sie Vergärungsanlagen erreichen.

Wie beeinflussen politische Maßnahmen den Ausblick der Branche für Dienstleistungen zur Sammlung organischer Abfälle in Schweden?

Verlagerungen der Herstellerverantwortung ab Juli 2026, Deponiebesteuerung und langfristige Biogasförderung stärken allesamt die getrennte Sammlung, Routenoptimierung und saubereres Einsatzmaterial für die Energierückgewinnung.

Seite zuletzt aktualisiert am: