Südafrika Markt für erneuerbare Gase aus Abfällen – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

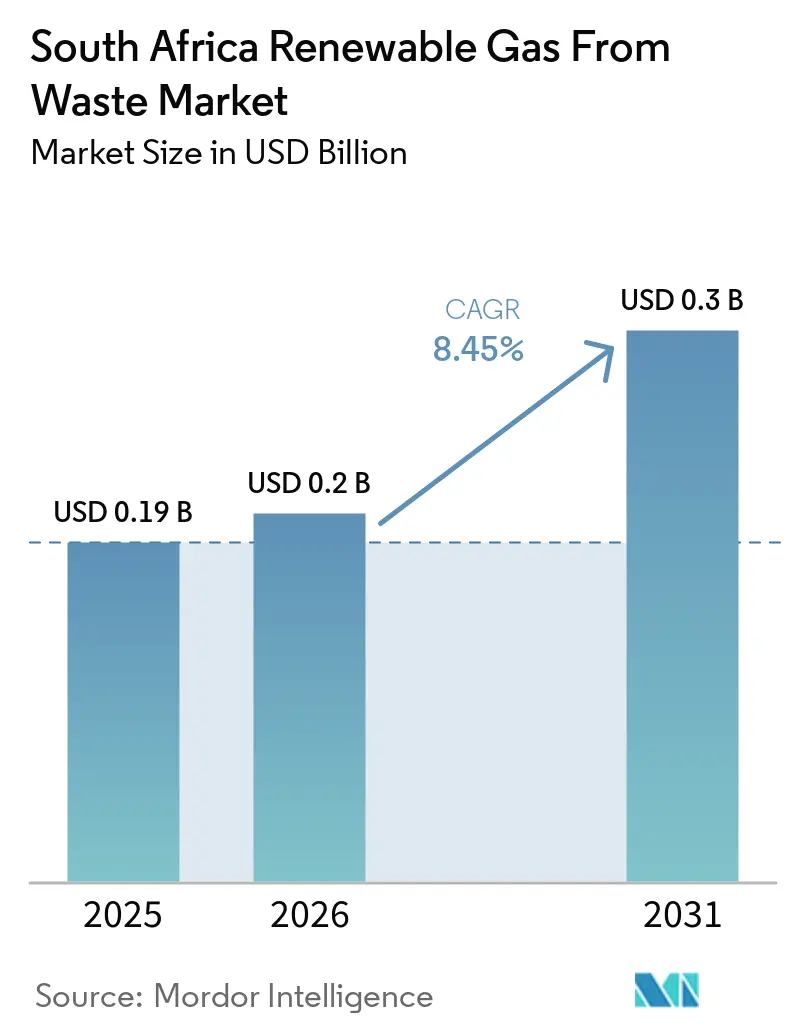

| Marktgröße im Basisjahr (2025) | 0.19 Milliarden US-Dollar |

| Marktgröße (2026) | 0.2 Milliarden US-Dollar |

| Marktgröße (2031) | 0.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Markt für erneuerbare Gase aus Abfällen – Analyse von Mordor Intelligence

Die Größe des südafrikanischen Marktes für erneuerbare Gase aus Abfällen wird für 2025 auf 0,19 Milliarden USD und für 2026 auf 0,2 Milliarden USD prognostiziert und soll bis 2031 0,3 Milliarden USD erreichen, mit einer CAGR von 8,45 % von 2026 bis 2031.

Die südafrikanische Wirtschaft verlor im Jahr 2023 aufgrund von Lastabwürfen 168,3 Milliarden USD, und obwohl der Verlust im Jahr 2024 auf 28,9 Milliarden USD sank, veranlasste diese Erfahrung viele Industrienutzer dazu, auf standortgebundene und regelbare Projekte für erneuerbare Gase umzusteigen. Das Klimaschutzgesetz Nr. 22 von 2024, Südafrikas zweiter NDC, der im Oktober 2025 eingereicht wurde, sowie der Anstieg der Kohlenstoffsteuer von 14,2 USD im Jahr 2025 auf 18,5 USD pro Tonne CO₂e ab Januar 2026 haben die Deponievermeidung und Gasrückgewinnung für große Emittenten kommerziell relevanter gemacht. Der JET-IP und die IRP-Genehmigung vom Oktober 2025 haben das Umfeld für den südafrikanischen Markt für erneuerbare Gase aus Abfällen ebenfalls gestärkt, indem sie den Zugang zu konzessionären Finanzierungen erweitert und ein stärkeres Nachfragesignal für Gas-zu-Strom für inländisches erneuerbares Gas geschaffen haben. Trotz dieser unterstützenden Marktbedingungen sieht sich der südafrikanische Markt für erneuerbare Gase aus Abfällen bei Projekten, die von der Netzeinspeisung, dem REIPPPP-Zugang (Programm zur Beschaffung erneuerbarer Energie von unabhängigen Stromerzeugern) oder der Durchleitung abhängen, nach wie vor mit einer langsameren Monetarisierung konfrontiert, was den Wettbewerb auf Versorgungssicherheit bei Ausgangsstoffen, gebundene Abnahme und bilaterale Vertragsabschlüsse statt auf reines Wachstum konzentriert.

Wichtigste Erkenntnisse des Berichts

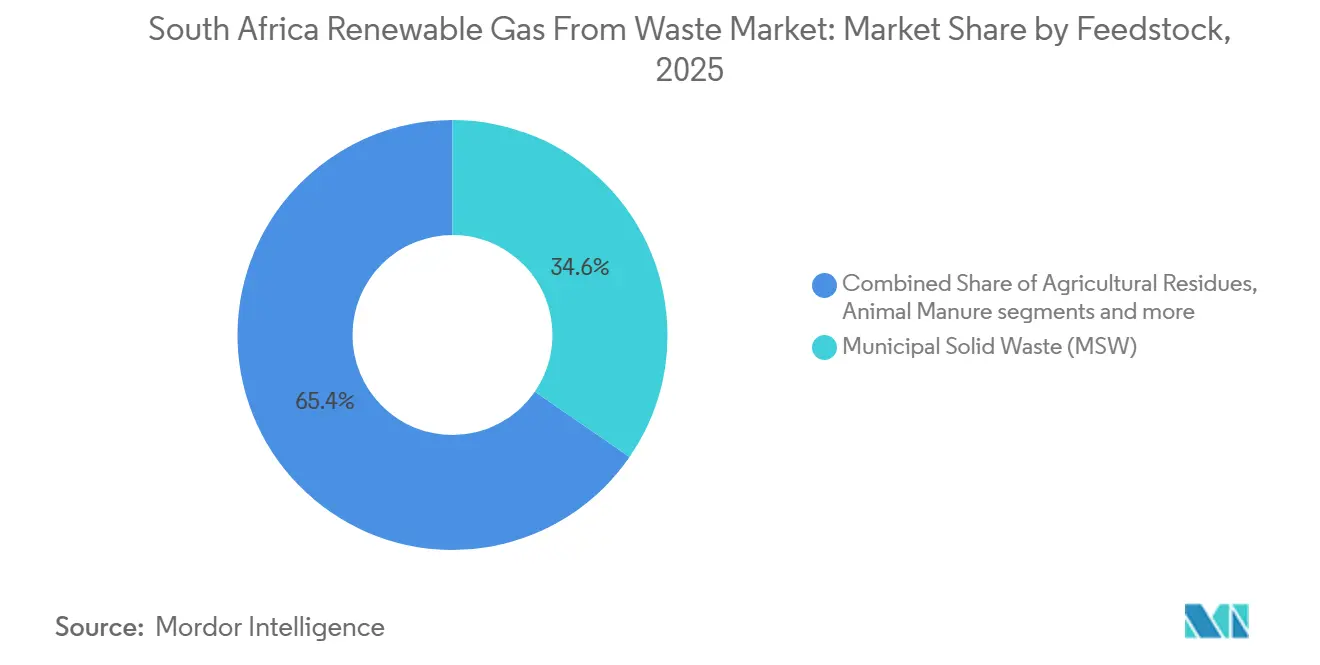

- Nach Ausgangsstoff entfielen im Jahr 2025 34,6 % des Marktanteils des südafrikanischen Marktes für erneuerbare Gase aus Abfällen auf Siedlungsabfälle, während Lebensmittelabfälle bis 2031 voraussichtlich mit einer CAGR von 9,5 % wachsen werden.

- Nach Technologie entfielen im Jahr 2025 38,4 % der Marktgröße des südafrikanischen Marktes für erneuerbare Gase aus Abfällen auf die Deponiegasrückgewinnung, während Biogasaufbereitungssysteme bis 2031 voraussichtlich mit einer CAGR von 10,8 % wachsen werden.

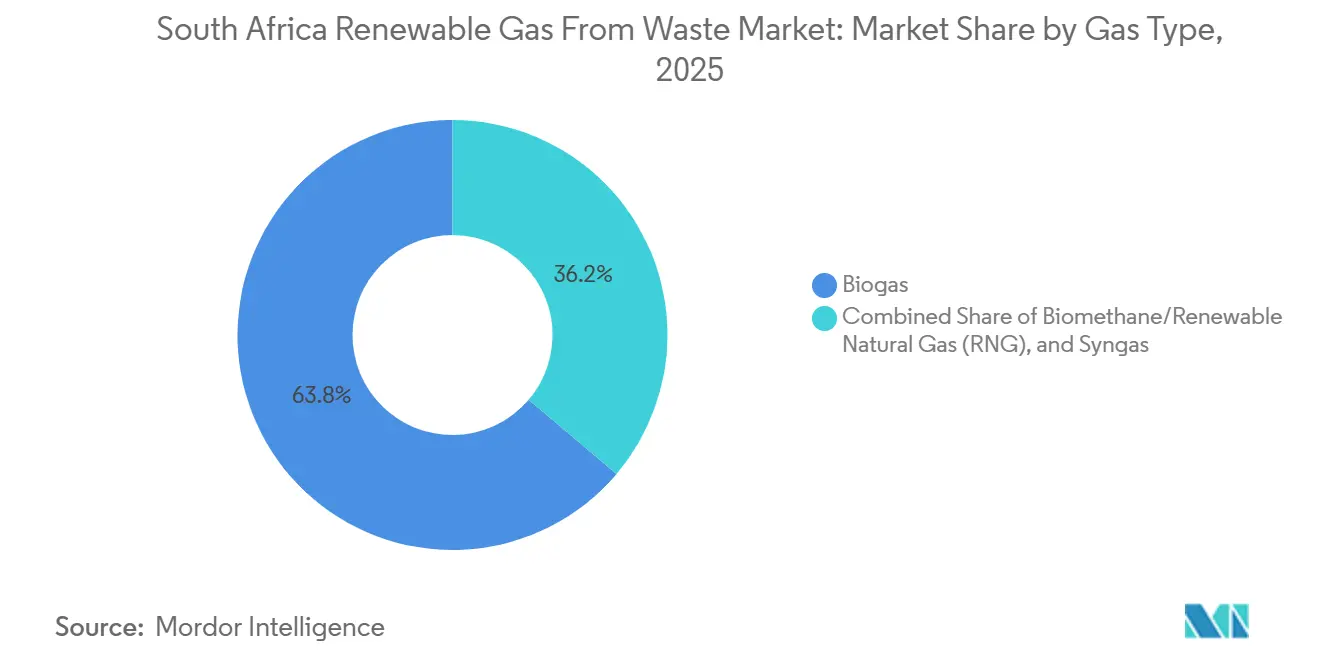

- Nach Gastyp hielt Biogas im Jahr 2025 einen Anteil von 63,8 %, während Biomethan/erneuerbares Erdgas das schnellste Wachstum mit einer CAGR von 11,9 % bis 2031 verzeichnen dürfte.

- Nach Anwendung entfielen im Jahr 2025 44,2 % des Marktes auf die Stromerzeugung, während Kraftstoff für den Transportsektor bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen wird.

- Nach Komponente führten Gaserfassungssysteme im Jahr 2025 mit einem Anteil von 34,7 %, während Überwachungs- und Steuerungssysteme bis 2031 voraussichtlich mit einer CAGR von 11,1 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Marktes für erneuerbare Gase aus Abfällen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Lastabwürfe schaffen dringenden Bedarf an standortgebundener erneuerbarer Gasenergie | +2.0% | National, mit konzentrierter Auswirkung in den Industriegürteln von Gauteng, Westkap und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| REIPPPP-Kategorie Deponiegas ermöglicht langfristige Stromabnahmeverträge mit Eskom | +1.7% | National, mit frühen Gewinnen in Gauteng und Westkap, wo Deponiegasanlagen konzentriert sind | Mittelfristig (2–4 Jahre) |

| Plan für einen gerechten Energieübergang mobilisiert konzessionäre Finanzierung für Abfall-zu-Gas-Projekte | +1.4% | National, mit Ausstrahlungseffekten auf die industriellen Übergangszonen in Mpumalanga und KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Steigende Kohlenstoffsteuer schafft finanziellen Anreiz zur Substitution fossiler Brennstoffe | +1.1% | National, mit kurzfristiger Auswirkung auf energieintensive Sektoren in Gauteng und Mpumalanga | Mittelfristig (2–4 Jahre) |

| Klimaschutzgesetz 2024 legt rechtlich verbindliche sektorale Emissionsziele fest | +0.8% | National, mit der höchsten Auswirkung auf die Teilsektoren Flüssigkraftstoffe und Stromerzeugung | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Reichlich vorhandene agroindustrielle organische Abfälle bieten ertragreiche gebundene Ausgangsstoffe | +0.6% | Agroindustrielle Korridore in Westkap, KwaZulu-Natal, Freistaat und Limpopo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Lastabwürfe schaffen dringenden Bedarf an standortgebundener erneuerbarer Gasenergie

Südafrikas langer Lastabwurfzyklus hat verändert, wie Industrienutzer standortgebundene und regelbare Energie bewerten. Eskoms Jahresabschlüsse 2025 verzeichneten 329 Tage mit Lastabwürfen im Geschäftsjahr bis März 2024, und dieselbe Einreichung zitierte die Schätzung des CSIR, dass die Wirtschaft im Jahr 2023 aufgrund von Ausfällen 168,3 Milliarden USD verloren hat. Eskoms Erholungsplan lieferte dann 310 aufeinanderfolgende lastabwurffreie Tage zwischen März 2024 und Januar 2025, und im Winter 2025 wurden nur 26 Stunden Lastabwürfe verzeichnet. Diese Verbesserung hat frühere Investitionsentscheidungen nicht rückgängig gemacht, da jahrelange Netzunzuverlässigkeit viele Industrieunternehmen bereits dazu veranlasst hatte, Kapitalpläne rund um Eigenstromerzeugung und bilaterale Versorgung aufzubauen. Im südafrikanischen Markt für erneuerbare Gase aus Abfällen ist dies von Bedeutung, weil Biogas regelbare Leistung und stabilere Grundlastcharakteristika als Solarenergie allein bietet, was das Interesse der Abnehmer auch bei verbesserter Netzleistung aufrechthält.[1]Eskom SOC Limited, „Jahresabschlüsse für das am 31. März 2025 endende Geschäftsjahr”, Eskom, eskom.co.za

REIPPPP-Kategorie Deponiegas ermöglicht langfristige Stromabnahmeverträge mit Eskom

Das REIPPPP (Programm zur Beschaffung erneuerbarer Energie von unabhängigen Stromerzeugern) behandelt Deponiegas und Biogas seit Programmbeginn als förderfähige Technologien, was dem südafrikanischen Markt für erneuerbare Gase aus Abfällen einen frühen institutionellen Weg zu langfristiger Abnahme eröffnete. Das Ausschreibungsfenster 7 war darauf ausgelegt, bis zu 5.000 MW über förderfähige erneuerbare Technologien zu beschaffen, einschließlich Biomasse und Biogas innerhalb der Gruppe organischer Abfälle und Deponiegase. Die im Dezember 2024 und Juli 2025 bekannt gegebenen bevorzugten Bieter spiegelten hauptsächlich Solarzuteilungen wider, doch der Kernwert des Programms für Abfall-zu-Gas-Entwickler bleibt das 20-jährige PPA-Rahmenwerk mit Eskom. Diese Struktur reduziert das Finanzierungsrisiko für Gaserfassungs- und Vergärungsanlagen, deren Renditen längere Amortisationszeiten benötigen, als Handelsprojekte üblicherweise erlauben. Sie veranlasst auch Kommunen und Deponiebetreiber, zuverlässigere Gaserfassungsbedingungen aufrechtzuerhalten, da die Einnahmesicherheit von stabilen Gaserträgen und einem ordnungsgemäßen Deponiemanagement abhängt.[2]Entwicklungsbank des südlichen Afrikas, „ITP PQBs und REIPPPP BW7 Zusammenfassung”, DBSA, dbsa.org

Plan für einen gerechten Energieübergang mobilisiert konzessionäre Finanzierung für Abfall-zu-Gas-Projekte

Der JET-IP für 2023–2027 setzte den Finanzierungsbedarf auf 90,1 Milliarden USD fest, und internationale Zusagen hatten laut dem jüngsten JET-PMU-Bericht 12,9 Milliarden USD erreicht. Dieser Finanzierungspool ist für den südafrikanischen Markt für erneuerbare Gase aus Abfällen von Bedeutung, da viele frühe Projekte konzessionäre Strukturen benötigen, bevor kommerzielle Kreditgeber sie in größerem Maßstab unterstützen. Die Kabinettsgenehmigung des IRP 2025 im Oktober 2025 fügte eine weitere Unterstützungsebene hinzu, indem bis 2030 6.000 MW Gas-zu-Strom-Kapazität zugeteilt wurden. Diese Zuteilung schafft ein stärkeres Nachfragesignal für inländisches erneuerbares Gas zu einem Zeitpunkt, an dem die Abhängigkeit von importiertem Pipelinegas nach wie vor Versorgungs- und geopolitische Risiken birgt. Abfall-zu-Gas-Entwickler, die Methanvermeidung und Substitution fossiler Brennstoffe nachweisen können, sind daher besser positioniert, um auf gemischte Finanzierungsinstrumente zuzugreifen, die mit der Agenda des gerechten Übergangs übereinstimmen.[3]Regierung des Vereinigten Königreichs, „12-monatiges Update der Führungskräfte der Partnerschaft für einen gerechten Energieübergang 2025”, GOV.UK, gov.uk

Steigende Kohlenstoffsteuer schafft finanziellen Anreiz zur Substitution fossiler Brennstoffe

Südafrikas Kohlenstoffsteuer stieg von ZAR 236 (14,2 USD) pro Tonne CO₂e im Jahr 2025 auf ZAR 308 (18,5 USD) pro Tonne CO₂e, wirksam ab dem 1. Januar 2026, was die direkten Kosten emissionsintensiver Energienutzung für Industriebetreiber erhöht. Dies ist für erneuerbare Gase aus Abfällen von Bedeutung, da Methanerfassung und Substitution fossiler Brennstoffe nun neben der Energieerzeugung einen klareren Compliance-Wert bieten. Die Änderungen der Steuergesetze von 2026 und der aktualisierte Rahmen für Umweltabgaben schärfen auch die Emissionsbilanzierungsgrundlage, innerhalb derer Abfallgasproduzenten und große Emittenten arbeiten müssen. Für Deponiebetreiber, Lebensmittelverarbeiter und andere Erzeuger organischer Abfälle ist die wirtschaftliche Begründung für die Umleitung von Abfällen zur Gasrückgewinnung stärker geworden, da unkontrollierte Emissionen nun eine höhere Steuerlast tragen. Dies trägt dazu bei, erneuerbare Gase aus Abfällen von einer freiwilligen Nachhaltigkeitsoption hin zu einer praktischeren Betriebs- und Compliance-Entscheidung in Südafrika zu verlagern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen von Biomethan-Netzeinspeisenormen und einem Pipelinezugangsrahmen | -1.8% | National, mit der höchsten Beeinträchtigung in Gauteng und Westkap, wo Aufbereitungsprojekte am tragfähigsten sind | Langfristig (≥ 4 Jahre) |

| Komplexe regulatorische und projektentwicklungsbezogene Herausforderungen für kleinmaßstäbliche erneuerbare Gasprojekte | -1.3% | National, am akutesten für landwirtschaftliche und kommunale Biogasentwickler unter 5 MW | Mittelfristig (2–4 Jahre) |

| Niedrige historische Stromtarife und hohe Durchleitungsgebühren begrenzen die Projekttragfähigkeit | -1.0% | National, am ausgeprägtesten für ländliche Projekte, die auf netzübergreifende Durchleitung angewiesen sind | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Schlechte Abfalltrennung und unterentwickelte Erfassungsinfrastruktur schränken die Qualität der Ausgangsstoffe ein | -0.7% | Städtische Ballungsräume und kleinere Kommunen, mit relativ geringerer Auswirkung in Kapstadt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen von Biomethan-Netzeinspeisenormen und einem Pipelinezugangsrahmen

Südafrika verfügt noch über keinen veröffentlichten Biomethan-Netzeinspeisenorm für Produzenten, die aufbereitetes Gas in das Übertragungsnetz einspeisen möchten. Die Nationale Energieregulierungsbehörde Südafrikas (NERSA) reguliert die Leitungsgasindustrie. Dennoch wurde keine klare Gasspezifikation oder Drittpartei-Zugangsregel für die Einspeisung von Biomethan in die ROMPCO- und Sasol-Systeme erlassen. Das Kabinett genehmigte den Entwurf des Gasgesetzes 2025 im Dezember 2025 zur Vorlage beim Parlament, und das Gesetz modernisiert den Rechtsrahmen für Gastransport und -verteilung. Dennoch löst der genehmigte Entwurf noch nicht die biomethanspezifische Einspeisungslücke, was bedeutet, dass Aufbereitungsprojekte weiterhin an die Eigennutzung oder die Verteilung über virtuelle Pipelines gebunden sind. Dies hält die Margen für große pipelinegebundene Projekte niedriger als sie sein könnten und verlangsamt die Entwicklung einer höherwertigen Schicht des südafrikanischen Marktes für erneuerbare Gase aus Abfällen.

Komplexe regulatorische und projektentwicklungsbezogene Herausforderungen für kleinmaßstäbliche erneuerbare Gasprojekte

Der südafrikanische Markt für erneuerbare Gase aus Abfällen steht vor erheblichen Herausforderungen aufgrund komplexer Regulierungsverfahren, hoher anfänglicher Entwicklungskosten und begrenzter finanzieller Unterstützungsmechanismen für kleinmaßstäbliche Projekte. Langwierige Umweltgenehmigungen, mehrfache Lizenzierungsanforderungen, detaillierte Machbarkeitsstudien und Netzanschlussverfahren verlängern die Projektentwicklungszeiträume und erhöhen die Investitionsrisiken in der Frühphase. Kleinere Kommunen, landwirtschaftliche Betreiber und aufstrebende unabhängige Entwickler haben oft Schwierigkeiten, Mittel für die Projektvorbereitung zu sichern, bevor Einnahmesicherheit erreicht wird. Darüber hinaus verringert das Fehlen dedizierter großmaßstäblicher Beschaffungswege und begrenzte langfristige Abnahmesicherheit das Anlegervertrauen. Infolgedessen ist ein erheblicher Anteil der Projekte für erneuerbare Gase aus Abfällen in Südafrika weiterhin auf private Handelsvereinbarungen und Eigenverbrauchsmodelle angewiesen, was eine schnellere Marktexpansion einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausgangsstoff: Siedlungsabfälle verankern die Größenordnung, während Lebensmittelabfälle die Renditen neu definieren

Siedlungsabfälle entfielen im Jahr 2025 auf 34,6 % des Marktanteils des südafrikanischen Marktes für erneuerbare Gase aus Abfällen, was bestätigt, dass Abfallmengen im Ballungsraummaßstab nach wie vor die kommerzielle Basis aktueller Projekte verankern. Gauteng, Westkap und KwaZulu-Natal bleiben die wichtigsten Ausgangsstoffzentren, da sie größere Abfallströme mit stärkeren Transport- und Entsorgungssystemen verbinden. Diese Bedingungen machen Siedlungsabfälle zur Standardwahl für die Deponiegasrückgewinnung und andere größere Projekte, die langfristige Abnahme und stabilen Durchsatz benötigen. Landwirtschaftliche Rückstände, Tiermist, industrielle organische Abfälle, Klärschlamm, Deponieabfälle und andere Ströme erfüllen jeweils engere, aber wichtige Rollen im gesamten Markt.

Lebensmittelabfälle werden voraussichtlich von 2025 bis 2031 mit einer CAGR von 9,5 % wachsen, was sie zum am schnellsten wachsenden Ausgangsstoff im südafrikanischen Markt für erneuerbare Gase aus Abfällen macht. Diese Verschiebung spiegelt den zunehmenden regulatorischen und kommerziellen Druck auf Produzenten, Einzelhändler und Verarbeiter wider, organische Abfälle gemäß dem Klimaschutzgesetz und den bereits in Kraft befindlichen Abfallvorschriften von der Deponie umzuleiten. Lebensmittelverarbeiter in Westkap und KwaZulu-Natal bewegen sich daher auf Strukturen aus Annahmegebühr plus Energie zu, die die Projekterträge verbessern und die direkte Emissionsexposition reduzieren. Klärschlamm bleibt untergenutzt, obwohl die Springer-Überprüfung von 2025 feststellte, dass Südafrika über eine bedeutende Basis an Abwasserbehandlungsanlagen mit begrenzter Biogasgewinnung im Verhältnis zu diesem Anlagenpool verfügt. Die geringere Rolle der Co-Vergärung und anderer gemischter Ströme lässt auch Raum für eine bessere Optimierung der Ausgangsstoffe im südafrikanischen Markt für erneuerbare Gase aus Abfällen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Deponiegasrückgewinnung dominiert, aber Aufbereitungssysteme signalisieren die nächste Wertschöpfungsebene

Die Deponiegasrückgewinnung entfiel im Jahr 2025 auf 38,4 % der Marktgröße des südafrikanischen Marktes für erneuerbare Gase aus Abfällen, was die installierte Deponiebasis Südafrikas in den großen Ballungsräumen und die geringere Kapitalbelastung der passiven Gasextraktion im Vergleich zu vergärungsbasierten Systemen widerspiegelt. Diese Technologie hat auch von der langjährigen Förderfähigkeit innerhalb des REIPPPP profitiert, was dazu beigetragen hat, einen Weg zu vertraglich gesicherter Abnahme und bankfähigen Einnahmen zu etablieren. Die anaerobe Vergärung hält die nächste wichtige Position, insbesondere in agroindustriellen und lebensmittelwirtschaftlichen Projekten, die unter bilateralen Versorgungsvereinbarungen betrieben werden. Vergasung und Pyrolyse befinden sich noch in einem früheren Stadium, da sie eine höhere Kapitalintensität und eine konsistentere Ausgangsstoffqualität erfordern, als der aktuelle Abfallstrom in weiten Teilen bieten kann.

Biogasaufbereitungssysteme werden voraussichtlich von 2025 bis 2031 mit einer CAGR von 10,8 % wachsen, was eine klare Bewegung hin zu höherwertigen Gasprodukten markiert. Diese Veränderung deutet darauf hin, dass Entwickler sich nicht mehr ausschließlich auf Stromverkäufe konzentrieren, sondern stattdessen Industriegasnutzer mit stärkeren Margen anvisieren. Projekte, die Membrantrennung, Druckwechseladsorption oder Wasserwäsche einsetzen, können Kunden über virtuelle Pipeline-Modelle bedienen, auch solange die formale Netzeinspeisung noch ungeklärt bleibt. Das gibt der Aufbereitung eine praktische Rolle im südafrikanischen Markt für erneuerbare Gase aus Abfällen, bevor die Pipelinezugangsregeln vollständig entwickelt sind. Der Technologiemix verschiebt sich daher von der einfachen Extraktion und Abfackelung hin zu differenzierteren Gasverarbeitungskapazitäten.

Nach Gastyp: Biogas hält die Mengenführerschaft, aber Biomethan/erneuerbares Erdgas schreibt die Erlösobergrenze neu

Biogas entfiel im Jahr 2025 auf 63,8 % des Marktes, was zeigt, dass die meisten Betriebsprojekte erfasstes Deponiegas oder Vergäreroutput weiterhin direkt für Strom oder Wärmeenergie nutzen. Diese Konfiguration hält die Kapitalkosten niedriger und die Betriebskomplexität überschaubarer, was ihre breite Nutzung in Projekten in Gauteng und Westkap erklärt. Biomethan/erneuerbares Erdgas und Synthesegas zusammen machen einen kleineren Teil des Portfolios aus, und Synthesegas bleibt insbesondere an Vergasung und Pyrolyse im Pilotmaßstab gebunden, anstatt eine vollständige kommerzielle Einführung zu erfahren. Die gegenwärtige Struktur begünstigt daher einfachere Betriebsmodelle gegenüber einer tieferen Erschließung der Gaswertschöpfungskette.

Biomethan/erneuerbares Erdgas wird voraussichtlich von 2025 bis 2031 mit einer CAGR von 11,9 % wachsen, was es zum am schnellsten wachsenden Gastyp im südafrikanischen Markt für erneuerbare Gase aus Abfällen macht. Der Treiber ist eng mit Südafrikas breiter Gasdiversifizierungsagenda und der 6.000-MW-Gas-zu-Strom-Zuteilung im IRP 2025 verknüpft. Inländisches erneuerbares Erdgas aus Abfällen bietet Industrienutzern einen Weg zu geringerer Importabhängigkeit und weniger Exposition gegenüber grenzüberschreitenden Pipelinerisiken. Diese Verschiebung bewegt die Projektökonomie über die Stromparität hinaus hin zur Gassubstitution, die eine höhere Obergrenze für Qualitäts- und Logistikmanagement bietet. Es ist eine der kommerziell bedeutendsten Entwicklungen im Prognosezeitraum, auch wenn die aktuelle Mengenbasis noch kleiner ist als die des konventionellen Biogases.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Stromerzeugung verankert die Einnahmen, aber Kraftstoff für den Transportsektor ist der Joker

Die Stromerzeugung entfiel im Jahr 2025 auf 44,2 % des südafrikanischen Marktes für erneuerbare Gase aus Abfällen, was die anhaltende Dominanz von Deponiegas-zu-Strom-Projekten und betrieblichen Biogasstromvereinbarungen widerspiegelt. Kraft-Wärme-Kopplung spielt ebenfalls eine wichtige Rolle, insbesondere in Lebensmittelverarbeitungs-, Getränkeproduktions- und Landwirtschaftsbetrieben, die sowohl Strom als auch Wärme benötigen. Die Netzeinspeisung bleibt kommerziell begrenzt, da formale Biomethan-Einspeisenormen noch fehlen, sodass ein Großteil der mit der Netzbeteiligung verbundenen Aktivitäten auf durchgeleiteten Strom statt auf physische Gasbewegung ausgerichtet ist. Industrieheizung und kleinere Heizanwendungen dienen praktischen Prozessanforderungen, bei denen die direkte Brennstoffsubstitution Kosten- und Zuverlässigkeitsvorteile bietet.

Kraftstoff für den Transportsektor wird voraussichtlich von 2025 bis 2031 mit einer CAGR von 12,5 % wachsen, was ihn zur am schnellsten wachsenden Anwendung im südafrikanischen Markt für erneuerbare Gase aus Abfällen macht. Das Interesse an komprimiertem Biomethan steigt für Müllfahrzeuge, landwirtschaftliche Logistikflotten und industriellen Transport, wo die Dieselsubstitution sowohl Kosten- als auch Emissionsziele unterstützen kann. Der JET-Umsetzungsplan umfasst ein Portfolio für neue Energiefahrzeuge, was die politische Eignung für alternative Kraftstoffe aus inländischen Abfallströmen verbessert. Der Kreislaufwirtschaftswert wird gestärkt, weil gesammelter Abfall in Transportkraftstoff umgewandelt werden kann. Dies schafft eine stärkere Ankernachfrage für Aufbereitungsprojekte als intermittierende Strompreise allein bieten können.

Nach Komponente: Erfassungssysteme bilden das Rückgrat, während digitale Steuerungen die Grenze definieren

Gaserfassungssysteme entfielen im Jahr 2025 auf 34,7 % des Marktes, was die grundlegende Realität widerspiegelt, dass Gas zunächst erfasst werden muss, bevor nachgelagerte Werte geschaffen werden können. Bei Deponiegasprojekten bedeutet dies, dass Bohrlochköpfe, Rohrleitungen, Sammelrohre, Gebläse und Kondensatsysteme einen großen Teil des frühen Kapitaleinsatzes absorbieren. Vergärer und Fermentationssysteme hielten die nächste wichtige Komponentenposition, unterstützt durch die steigende Anzahl landwirtschaftlicher und lebensmittelwirtschaftlicher Vergärungsanlagen. Gasverarbeitungseinheiten, Kompressoren, Speichersysteme und Stromerzeugungsanlagen erfüllen jeweils unterschiedliche Rollen, je nachdem, ob ein Projekt auf Strom-, Wärme- oder aufbereitete Gasverkäufe abzielt.

Überwachungs- und Steuerungssysteme werden voraussichtlich von 2025 bis 2031 mit einer CAGR von 11,1 % wachsen, was darauf hindeutet, dass sich der südafrikanische Markt für erneuerbare Gase aus Abfällen hin zu einem komplexeren Anlagenmanagement bewegt. Projekte mit mehreren Ausgangsstoffen und Outputs benötigen eine bessere Prozessübersicht, um Gasertrag und Vertragskonformität aufrechtzuerhalten. Der Finanzierungsfall verändert sich ebenfalls, da Kohlenstoffberichterstattung, Leistungsverifizierung und strukturierte Entwicklungsfinanzierung zunehmend von höherer Datenqualität abhängen. Die Frontiers-in-Climate-Studie von 2026 identifizierte Überwachungs- und Berichterstattungskapazität als Bedingung, die den Zugang zu stärkeren Finanzierungsstrukturen in südafrikanischen Biogasumgebungen verbessert. Das bedeutet, dass digitale Steuerungen zu kommerzieller Infrastruktur werden und nicht mehr ein optionales Zusatzmodul sind.

Geografische Analyse

Gauteng blieb im Jahr 2025 das dominierende Provinzcluster im südafrikanischen Markt für erneuerbare Gase aus Abfällen, da es große kommunale Abfallströme, industrielle organische Abfälle und finanziell leistungsfähige Abnehmer vereint. Die Provinz profitiert auch von ihrer Konzentration an Lebensmittelverarbeitungs- und Fertigungsaktivitäten, was den Fall für bilaterale Verträge und Co-Vergärungsmodelle verbessert. Bio2Watts Bronkhorstspruit-Biogasanlage ist seit 2015 in Gauteng in Betrieb und hat nahezu 100 GWh zum nationalen Netz beigetragen, was die Provinz zu einer der sichtbarsten Betriebsreferenzen im Land macht. Gauteng sticht auch hervor, weil es viele der größeren Emittenten beherbergt, die am ehesten einem stärkeren Kohlenstoffbudgetdruck gemäß dem Klimaschutzgesetz ausgesetzt sein werden, was die Projektnachfrage sowohl aus Compliance- als auch aus Energiesicherheitsgründen verstärkt.

Westkap war das zweitgrößte und am schnellsten wachsende Provinzcluster für den südafrikanischen Markt für erneuerbare Gase aus Abfällen. Seine Position beruht auf einer stärkeren kommunalen Umsetzung, einer konzentrierten Lebensmittel- und Getränkeverarbeitungsbasis und einer Erfolgsbilanz sowohl bei Deponiegas als auch bei anaerober Vergärung. Fountain Green Energys Projekte in Coastal Park und Vissershok haben Kapstadt eine bedeutende installierte Basis verschafft, und das Stellenbosch-Deponiegasextraktionssystem wurde im April 2025 mit containerisierter Ausrüstung von Renew Technologies in Betrieb genommen. Die Molkerei-, Obstverarbeitungs- und Schlachthofaktivitäten der Provinz schaffen auch kontrolliertere organische Ströme als gemischte Siedlungsabfälle, was eine bessere Projektbankfähigkeit unterstützt. Die 2025 von der EEAS unterstützte Investition in Abwasser-zu-grünem-Methanol, die mit der Klärschlammverarbeitung und kolokalierter Solarkapazität verbunden ist, zeigt auch, dass Westkap und benachbarte Wertschöpfungsketten im Laufe der Zeit fortschrittlichere erneuerbare Gasanwendungen beherbergen könnten.

KwaZulu-Natal, Ostkap und der Rest des Landes bilden die nächste Wachstumsgrenze für den südafrikanischen Markt für erneuerbare Gase aus Abfällen. KwaZulu-Natal hat ein starkes Ausgangsstoffpotenzial aus Zuckeroperationen, Schlachthöfen und Durbans breiter kommunaler und industrieller Basis. Dennoch begrenzen schwächere Trennungs- und Erfassungssysteme nach wie vor, wie viel dieses theoretischen Angebots zu bankfähiger Ausgangsstoffversorgung wird. Ähnliche Bedingungen sind in anderen Provinzen erkennbar, wo unterfinanzierte kommunale Infrastruktur und geringere Entwicklerdichte den Einsatz trotz starkem landwirtschaftlichem Abfallpotenzial verlangsamen. Mittelfristig werden JET-verknüpfte Übergangsplanung und breitere provinzielle Programme für erneuerbare Energien voraussichtlich mehr auf Mist und Rückständen basierende Projekte in Mpumalanga, Limpopo und KwaZulu-Natal unterstützen.

Wettbewerbslandschaft

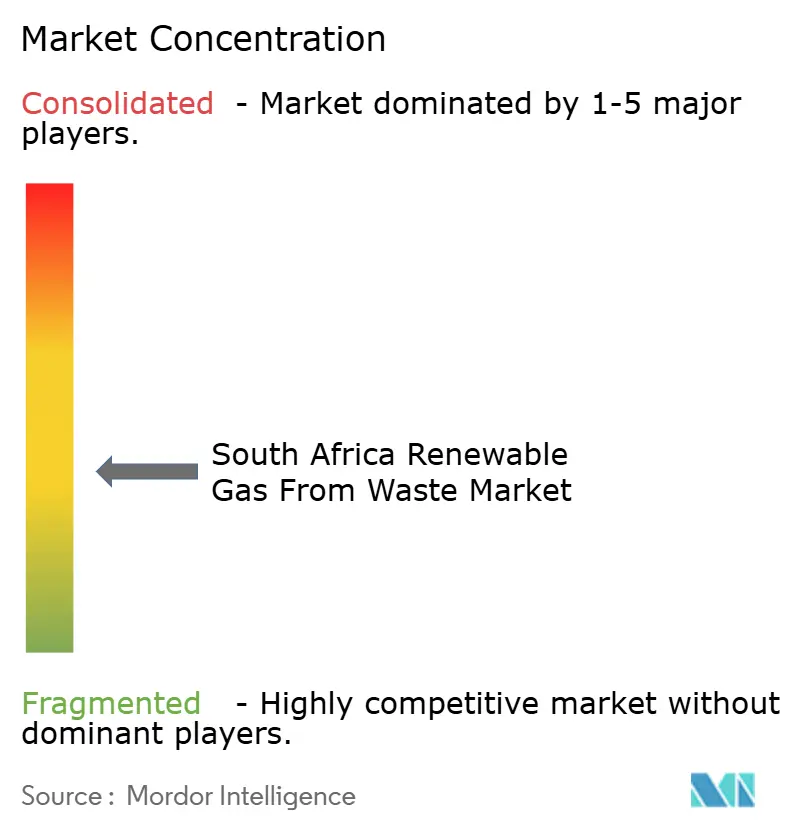

Der südafrikanische Markt für erneuerbare Gase aus Abfällen ist mäßig fragmentiert, wobei kein einzelner Betreiber eine dominante installierte Position über alle Ausgangsstoffe und Technologien hinweg hält. Der Markt umfasst eine vielfältige Palette von Teilnehmern, darunter Projektentwickler, Ingenieurspezialisten, Deponiebetreiber und Industrienutzer mit gebundenen Anlagen. Im Gegensatz zu vollständig integrierten Versorgungsunternehmen konzentrieren sich diese Akteure auf bestimmte Segmente der Wertschöpfungskette. Infolgedessen dreht sich der Wettbewerb im Markt um kritische Faktoren wie die Sicherung der Ausgangsstoffkontrolle, die Etablierung bankfähiger Abnahmevereinbarungen, die Gewährleistung der Betriebszuverlässigkeit und die effektive Strukturierung bilateraler Verträge. Diese Fragmentierung unterstreicht den sich entwickelnden Charakter des Marktes und die Möglichkeiten für spezialisierte Akteure, Nischen zu besetzen.

AgriGas Africa verfolgt einen anderen Weg, indem es auf Biomethaneinspeisung rund um Sasolburg abzielt und eine Kundenpipeline für 2 PJ an Abnahmeverpflichtungen aufbaut. Diese Strategie spiegelt einen der klarsten offenen Räume im südafrikanischen Markt für erneuerbare Gase aus Abfällen wider: industrielle Gassubstitution statt reiner Stromverkäufe. Bio2Watts Rahmenvereinbarung von 2024 mit Nijhuis Saur Industries ist ein weiterer wichtiger Schritt, da er externe Technologieunterstützung in BEHs afrikanische Biogaspipeline einbringt. Internationale Partnerschaften dieser Art sind wichtig, weil Aufbereitung, Gasqualitätszertifizierung und nachgelagerte Logistik im lokalen Markt noch frühe Entwicklungsstufen darstellen.

Die nächste Wettbewerbsebene wird durch Finanzierungsdisziplin und digitale Betriebskapazität geprägt. Betreiber mit stärkeren Überwachungssystemen, besserer Gasqualitätsberichterstattung und klarerer Kohlenstoffbilanzierung sind besser positioniert, um konzessionäre Finanzierung zu sichern und leistungsgebundene Verträge zu erfüllen. NERSAs Durchleitungsregeln von 2025 und Eskoms Tarifänderungen haben Entwickler auch dazu veranlasst, gebundene und kolokalisierte Nachfrage gegenüber netzabhängiger Lieferung zu bevorzugen. Das bedeutet, dass die stärksten Akteure nicht einfach diejenigen mit den meisten Projekten sind, sondern diejenigen, die Ausgangsstoffsicherheit, zuverlässigen Betrieb und kommerziell tragfähige Abnahme am richtigen Standort kombinieren können.

Marktführer der südafrikanischen Branche für erneuerbare Gase aus Abfällen

Bio2Watt Energy Holdings (Pty) Ltd

AGAMA Biogas (Pty) Ltd

AgriGas Africa (Pty) Ltd

Anaergia Africa (Pty) Ltd

Veolia Services Southern Africa (Pty) Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Mit Wirkung zum 1. Januar 2026 beträgt Südafrikas Kohlenstoffsteuersatz 18,5 USD pro Tonne CO₂e, wie im Haushaltsüberblick 2026 dargelegt. Änderungen des Kohlenstoffsteuergesetzes von 2019 aktualisieren Emissionsfaktoren und untere Heizwerte, erhöhen Strafen für Methanemissionen und unterstützen Abfall-zu-Gas-Projekte.

- April 2026: Eskoms Standardpreisverzeichnis für das Geschäftsjahr 2027, wirksam ab dem 1. April 2026, überarbeitet die Durchleitungstarife, indem die feste Erzeugungskapazitätsgebühr von 20 % auf 30 % erhöht und von Energiegutschriften im Rahmen von Durchleitung und Nettoverrechnung ausgeschlossen wird. Dies erhöht die Kosten für durchgeleiteten erneuerbaren Gasstrom und drängt Abfall-zu-Gas-Entwickler hin zu gebundenen und kolokalisierten Abnahmemodellen.

Berichtsumfang des südafrikanischen Marktes für erneuerbare Gase aus Abfällen

| Siedlungsabfälle (MSW) |

| Landwirtschaftliche Rückstände |

| Tiermist |

| Industrielle organische Abfälle |

| Klärschlamm |

| Lebensmittelabfälle |

| Sonstige |

| Anaerobe Vergärung |

| Deponiegasrückgewinnung |

| Vergasung |

| Pyrolyse |

| Biogasaufbereitungssysteme |

| Sonstige |

| Biogas |

| Biomethan/Erneuerbares Erdgas |

| Synthesegas |

| Stromerzeugung |

| Kraft-Wärme-Kopplung |

| Netzeinspeisung |

| Kraftstoff für den Transportsektor |

| Industrieheizung |

| Wohn- und Gewerbeheizung |

| Sonstige |

| Gaserfassungssysteme |

| Vergärer und Fermentationssysteme |

| Gasverarbeitungs- und Aufbereitungseinheiten |

| Kompressoren und Speichersysteme |

| Stromerzeugungsanlagen |

| Überwachungs- und Steuerungssysteme |

| Sonstige |

| Nach Ausgangsstoff | Siedlungsabfälle (MSW) |

| Landwirtschaftliche Rückstände | |

| Tiermist | |

| Industrielle organische Abfälle | |

| Klärschlamm | |

| Lebensmittelabfälle | |

| Sonstige | |

| Nach Technologie | Anaerobe Vergärung |

| Deponiegasrückgewinnung | |

| Vergasung | |

| Pyrolyse | |

| Biogasaufbereitungssysteme | |

| Sonstige | |

| Nach Gastyp | Biogas |

| Biomethan/Erneuerbares Erdgas | |

| Synthesegas | |

| Nach Anwendung | Stromerzeugung |

| Kraft-Wärme-Kopplung | |

| Netzeinspeisung | |

| Kraftstoff für den Transportsektor | |

| Industrieheizung | |

| Wohn- und Gewerbeheizung | |

| Sonstige | |

| Nach Komponente | Gaserfassungssysteme |

| Vergärer und Fermentationssysteme | |

| Gasverarbeitungs- und Aufbereitungseinheiten | |

| Kompressoren und Speichersysteme | |

| Stromerzeugungsanlagen | |

| Überwachungs- und Steuerungssysteme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei erneuerbaren Gasen aus Abfällen in Südafrika an?

Die stärksten Treiber sind strengere Klimaregulierung, höhere Kohlenstoffsteuer, reichlich vorhandene organische Abfälle und die nachhaltige Verlagerung hin zur standortgebundenen Energie nach Jahren von Lastabwürfen. Der Markt wird voraussichtlich von 0,2 Milliarden USD im Jahr 2026 auf 0,3 Milliarden USD bis 2031 mit einer CAGR von 8,5 % steigen.

Welcher Ausgangsstoff führt den aktuellen Projekteinsatz an?

Siedlungsabfälle führen den aktuellen Einsatz mit einem Anteil von 34,6 % im Jahr 2025 an, da große Ballungsräume stärkere Abfallmengen, Transportsysteme und deponiebasierte Projektmöglichkeiten bieten.

Welche Technologie wächst am schnellsten?

Biogasaufbereitungssysteme sind die am schnellsten wachsende Technologie mit einer CAGR von 10,8 % bis 2031, da Entwickler auf höherwertige Biomethan- und erneuerbare Erdgasverkäufe abzielen.

Warum wird Kraftstoff für den Transportsektor immer wichtiger?

Kraftstoff für den Transportsektor wird voraussichtlich mit einer CAGR von 12,5 % wachsen, da komprimiertes Biomethan für Müllfahrzeuge, landwirtschaftliche Logistik und Industrieflotten, die nach Dieselalternativen suchen, immer relevanter wird.

Welche Provinzen sind für die Projektentwicklung am wichtigsten?

Gauteng bleibt die wichtigste Provinzbasis aufgrund der Industrienachfrage und Abfallmengen, während Westkap das zweitgrößte und am schnellsten wachsende Cluster aufgrund stärkerer kommunaler Umsetzung und agroverarbeitender Abfallströme ist.

Was ist das größte Hindernis für größere Biomethanprojekte?

Das größte strukturelle Hindernis ist das Fehlen von Biomethan-Netzeinspeisenormen und einem klaren Drittpartei-Pipelinezugangsrahmen, was aufbereitete Gasprojekte auf die Eigennutzung oder virtuelle Pipeline-Modelle beschränkt.

Seite zuletzt aktualisiert am: