Brasilien Markt für erneuerbares Gas aus Abfall – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

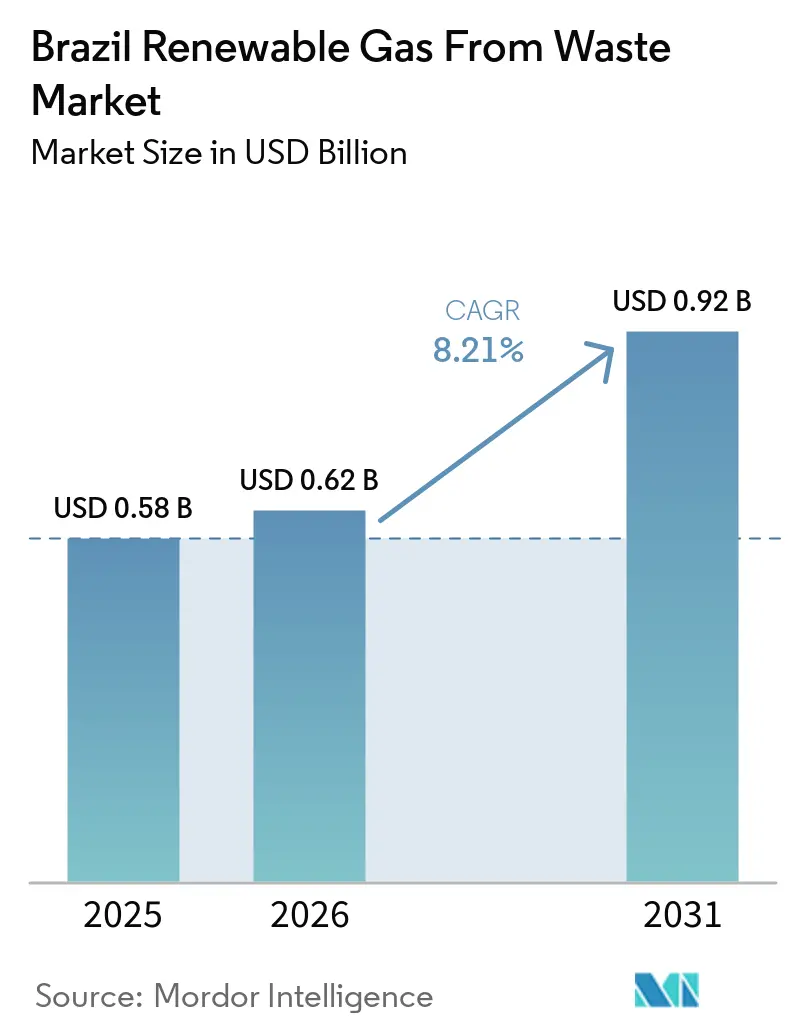

| Marktgröße im Basisjahr (2025) | 0.58 Milliarden US-Dollar |

| Marktgröße (2026) | 0.62 Milliarden US-Dollar |

| Marktgröße (2031) | 0.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

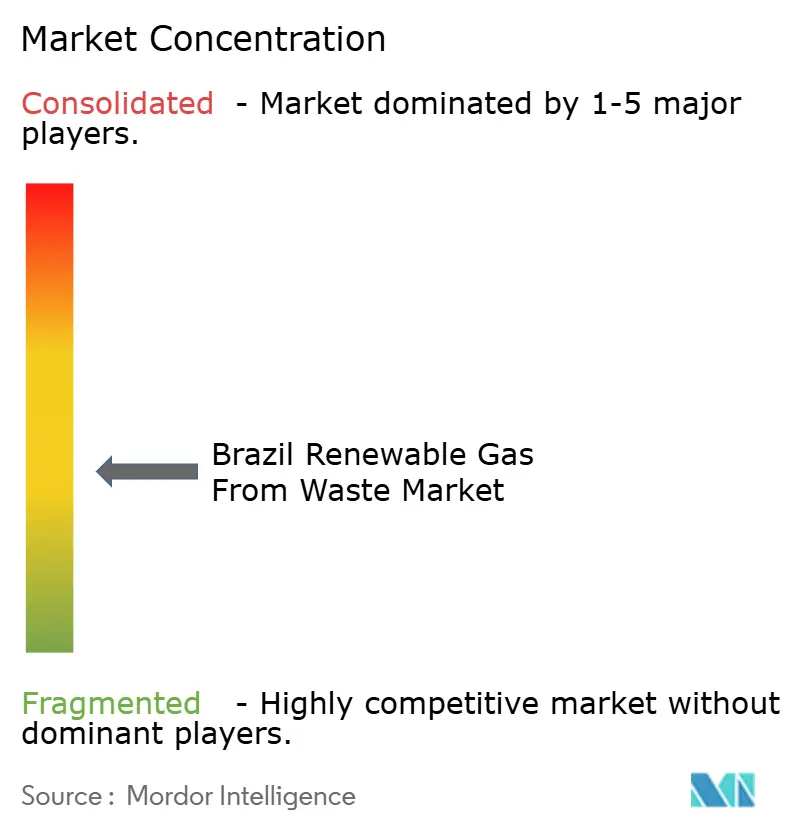

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Markt für erneuerbares Gas aus Abfall – Analyse von Mordor Intelligence

Die Größe des brasilianischen Marktes für erneuerbares Gas aus Abfall wurde im Jahr 2025 auf USD 0,58 Milliarden geschätzt und soll von USD 0,62 Milliarden im Jahr 2026 auf USD 0,92 Milliarden bis 2031 wachsen, mit einem CAGR von 8,21 % während des Prognosezeitraums (2026–2031).

Brasiliens Markt für erneuerbares Gas, der hauptsächlich durch Abfall angetrieben wird, beschleunigt seine Wachstumsdynamik, was weitgehend auf einen bedeutenden politischen Wandel zurückzuführen ist, der durch die Verabschiedung des Gesetzes Nr. 14.993/2024 und das Dekret vom September 2025, das das Nationale Biomethanprogramm aktivierte, geprägt wurde. Diese gesetzgeberischen Maßnahmen haben den Sektor von einer bescheidenen Biogasnische zu einem robusten, compliance-getriebenen Gasmarkt mit formellen Käufern und durchsetzbaren Beimischungsverpflichtungen entwickelt. Landwirtschaftliche Rückstände dominieren weiterhin als primärer Ausgangsstoff. Gleichzeitig gewinnt die Biogasaufbereitung an Dynamik, und Biomethan rückt zunehmend in den Fokus aufgrund seines Potenzials, Zertifikatserlöse zu generieren und formelle Abnahmeanforderungen zu erfüllen. Da das Beimischungsziel für 2026 jedoch aufgrund begrenzter Versorgung bei 0,5 % unterhalb der gesetzlichen Untergrenze von 1 % liegt, ergibt sich ein Chancenfenster für mittelgroße Produzenten und Genossenschaftsmühlen, langfristige Verträge zu sichern, bevor die Verpflichtungen strenger werden. Petrobras hat die Finanzierungsaussichten gestärkt, wie die Ausschreibung vom Januar 2025 für 11-jährige Biomethan-Lieferverträge belegt. Dennoch bestehen weiterhin Herausforderungen in der Binnenlogistik, und die unklaren Angaben zur Kohlenstoffintensität der Certificados de Garantia de Origem do Biometano (Biomethan-Herkunftsnachweise, oder CGOB) behindern die Projektökonomie in bestimmten Segmenten des brasilianischen Marktes für erneuerbares Gas aus Abfall.

Wichtigste Erkenntnisse des Berichts

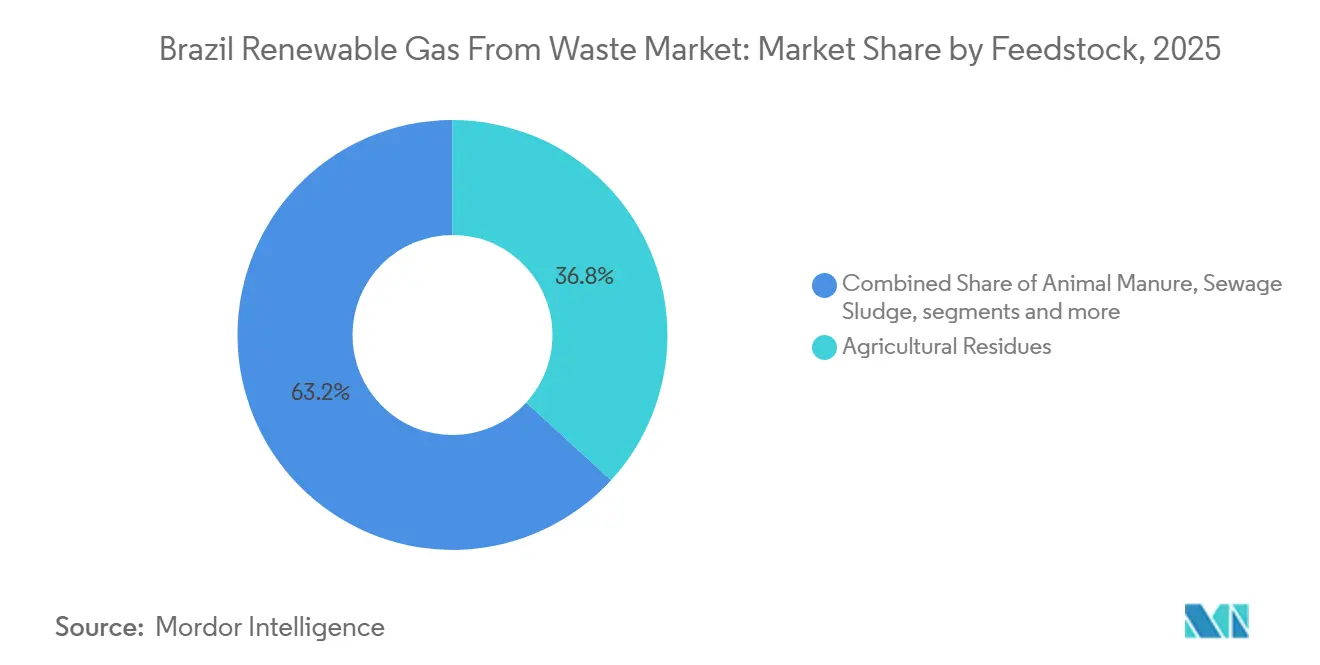

- Nach Ausgangsstoff hielten landwirtschaftliche Rückstände im Jahr 2025 einen Anteil von 36,80 % am brasilianischen Markt für erneuerbares Gas aus Abfall, während Lebensmittelabfälle bis 2031 voraussichtlich mit einem CAGR von 10,20 % wachsen werden.

- Nach Technologie hielt die anaerobe Vergärung im Jahr 2025 einen Marktanteil von 45,10 % am brasilianischen Markt für erneuerbares Gas aus Abfall, während Biogasaufbereitungssysteme bis 2031 voraussichtlich mit einem CAGR von 11,60 % wachsen werden.

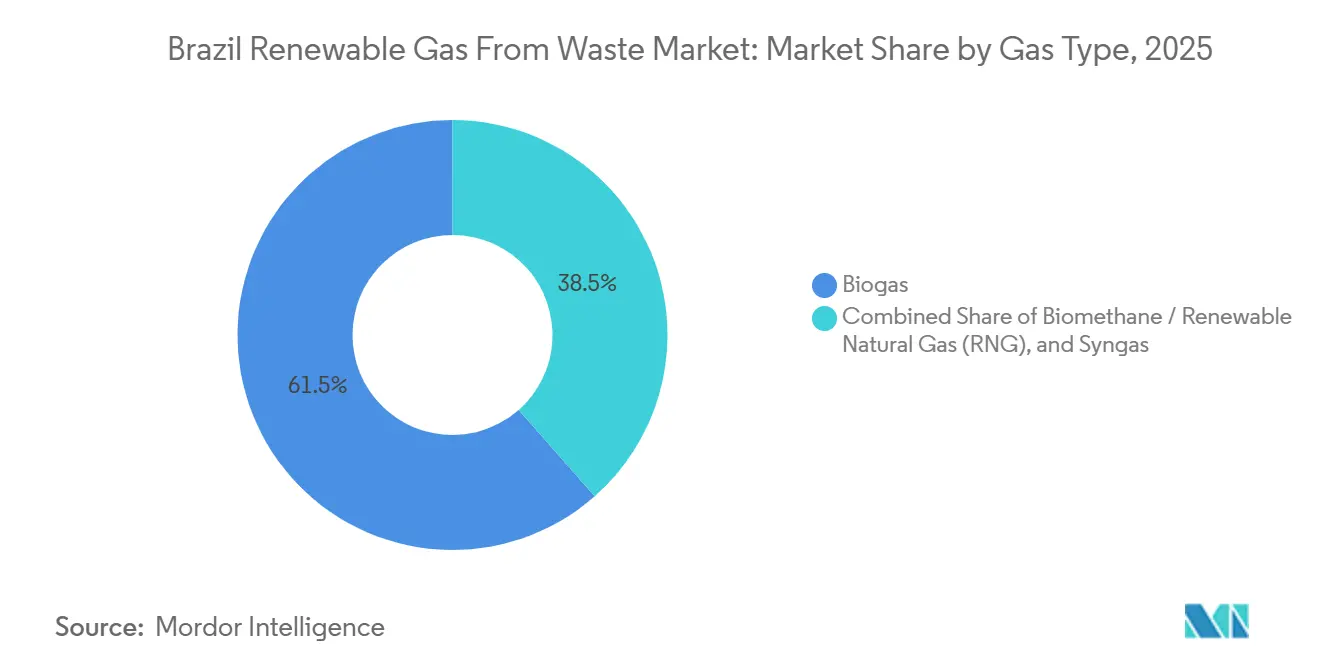

- Nach Gastyp entfiel im Jahr 2025 ein Anteil von 61,50 % des brasilianischen Marktes für erneuerbares Gas aus Abfall auf Biogas, während Biomethan/erneuerbares Erdgas bis 2031 voraussichtlich mit einem CAGR von 12,40 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 39,70 % des brasilianischen Marktes für erneuerbares Gas aus Abfall auf die Stromerzeugung, während Kraftstoff für den Transportsektor bis 2031 voraussichtlich mit einem CAGR von 13,10 % wachsen wird.

- Nach Komponente hielten Vergärer und Fermentationssysteme im Jahr 2025 einen Anteil von 32,60 %, während Gasaufbereitungs- und Veredelungsanlagen bis 2031 voraussichtlich mit einem CAGR von 12,80 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Marktes für erneuerbares Gas aus Abfall

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetz über den Kraftstoff der Zukunft schafft einen obligatorischen Biomethan-Beimischungsmarkt | +2.8% | National, mit konzentrierten Compliance-Verpflichtungen für große Erdgasverteiler in São Paulo, Rio de Janeiro und Minas Gerais | Kurzfristig (≤ 2 Jahre) |

| Agro-industrielle Rückstände aus dem Zuckerrohranbau bieten strukturell wettbewerbsfähige Ausgangsstoffe | +2.1% | São Paulo, Mato Grosso do Sul und Goiás, mit Ausstrahlungseffekten auf Minas Gerais und Paraná | Mittelfristig (2–4 Jahre) |

| RenovaBio CBIO-Kohlenstoffgutschriften fügen bankfähige Einnahmen zur Projektökonomie hinzu | +1.4% | National, mit primärer CBIO-Nachfrage konzentriert bei Kraftstoffverteilern in São Paulo und Rio de Janeiro | Kurzfristig (≤ 2 Jahre) |

| Langfristige Beschaffungsinitiative von Petrobras signalisiert institutionelle Abnahme | +1.0% | National, mit Lieferpunkten an Raffinerien, Wärmekraftwerken und Pipelinenetzen, mit Binnenausstrahlungseffekten über CGOB-Zertifikate | Kurzfristig (≤ 2 Jahre) |

| Grundlegendes Sanitärgesetz leitet Siedlungsabfall in technisch gesicherte Deponien zur Gasgewinnung um | +0.7% | National, mit den höchsten kurzfristigen Auswirkungen im Nordosten und im Zentrum-Westen | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG-Verpflichtungen treiben die industrielle Abnahmenachfrage vor dem Inkrafttreten des Mandats an | +0.5% | Südosten und Süden Brasiliens, angetrieben durch Industriecluster in São Paulo, Rio Grande do Sul und Paraná | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetz über den Kraftstoff der Zukunft schafft einen obligatorischen Biomethan-Beimischungsmarkt

Das Gesetz Nr. 14.993/2024, das im Oktober 2024 verabschiedet wurde, war der deutlichste strukturelle Einschnitt für den brasilianischen Markt für erneuerbares Gas aus Abfall, da es Biomethan von einem freiwilligen Produkt in ein Compliance-Instrument verwandelte.[1]Brasilianische Bundesregierung, „Dekret Nr. 12.614/2025”, Präsidialamt, planalto.gov.br Das Gesetz verpflichtet Erdgasproduzenten und -importeure, jährliche Treibhausgasreduktionsziele durch Biomethannutzung oder den Kauf von Biomethan-Herkunftsnachweisen (CGOBs) zu erfüllen.[2]Weltbiogasverband, „Brasilien schreitet mit einem neuen Regulierungsrahmen für Biokraftstoffe voran”, Weltbiogasverband, worldbiogasassociation.org Die Strafstruktur ist bedeutsam, da die Bußgelder über dem finanziellen Vorteil liegen, der durch die Vermeidung der Compliance entsteht, was dem Mechanismus eine stärkere Durchsetzungsgrundlage verleiht als früheren Anreizprogrammen. Der Nationale Rat für Energiepolitik (CNPE) legte die Verpflichtung für 2026 auf 0,5 % fest, und die Regierung schuf auch einen Überwachungsmechanismus, um den Fortschritt bei der Wiederherstellung des 1 %-Niveaus mit verbesserter Biomethanversorgung zu verfolgen. Diese Lücke zwischen dem reduzierten Ziel für 2026 und der gesetzlichen Untergrenze markiert effektiv einen messbaren Versorgungsengpass und gibt den schnellsten Akteuren im brasilianischen Markt für erneuerbares Gas aus Abfall die Möglichkeit, mandatgebundene Prämien zu sichern, bevor die Verpflichtung weiter steigt.

Agro-industrielle Rückstände aus dem Zuckerrohranbau bieten strukturell wettbewerbsfähige Ausgangsstoffe

Brasiliens Zuckerrohrkomplex verschafft dem brasilianischen Markt für erneuerbares Gas aus Abfall einen Ausgangsstoffvorteil, der für andere Abfallströme schwer zu erreichen ist, da die Mengen groß, wiederkehrend und in der Nähe bestehender industrieller Energiesysteme sind.[3]Ministerium für Bergbau und Energie und Energieforschungsbüro, „Caderno de Oferta de Biocombustíveis, Plano Decenal de Expansão de Energia 2035”, Bundesregierung, gov.br Eine gemeinsame Studie des brasilianischen Ministeriums für Bergbau und Energie (MME) und des Energieforschungsbüros (EPE), die im September 2024 veröffentlicht wurde, schätzte, dass Vinasse, Filterkuchen, Stroh und Zuckerrohrspitzen jährlich 6,4 Milliarden Normkubikmeter (Nm³) Biomethan erzeugen könnten, was fast 10 % des brasilianischen Erdgasverbrauchs im Jahr 2024 entspricht. Die kommerzielle Basis wuchs bereits bis Ende 2025, als 23 Biomethaneinheiten aus landwirtschaftlichen Abfällen fertiggestellt oder im Bau waren, was auf eine nahezu Verdoppelung der installierten Biomethankapazität hindeutet. Vinasse verbessert auch die Projektökonomie, da die anaerobe Vergärung die Abwasserbehandlungsbelastung für Mühlen reduziert, was diesem Ausgangsstoff eine Kostenposition verschafft, die Projekte mit Siedlungsabfall und Lebensmittelabfällen oft nicht erreichen können. Die Cocal-Anlage in Narandiba demonstrierte, dass dieser Vorteil über die Nutzung vor Ort hinausgehen kann, da sie das erste brasilianische landwirtschaftliche Biomethanprojekt wurde, das in ein städtisches Verteilernetz einspeist, das Wohn- und Gewerbenutzer in Presidente Prudente versorgt.

RenovaBio CBIO-Kohlenstoffgutschriften fügen bankfähige Einnahmen zur Projektökonomie hinzu

RenovaBio bietet dem brasilianischen Markt für erneuerbares Gas aus Abfall eine zweite Einnahmequelle, da CBIOs (Dekarbonisierungsgutschriften) separat vom Gas selbst verkauft werden können. Das CBIO-Ziel für 2025 betrug 40,39 Millionen Gutschriften, und die ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis / Nationale Agentur für Erdöl, Erdgas und Biokraftstoffe) berichtete, dass bis Jahresende 40,06 Millionen eingelöst wurden, was einer Compliance-Rate von 99 % entspricht. Die ANP-Resolution Nr. 984/2025 verfeinerte die Zertifizierungsmethode im Rahmen des RenovaBio (Nationale Biokraftstoffpolitik) 2025–2035-Rahmens, verschärfte Prüfungsregeln und verlängerte den Programm-Horizont, was das Anlegervertrauen in künftige Cashflows stärkt. Da CBIO-Werte an die Dekarbonisierungsleistung und nicht direkt an Gaskommoditätspreise gebunden sind, können sie die Ertragsvolatilität abfedern, die andernfalls durch Gaspreiszyklen entstehen würde. Dekret Nr. 12.614/2025 eröffnete auch einen Weg für die CBIO-Plattform zur Erfassung von CGOBs (Certificados de Garantia de Origem do Biometano / Biomethan-Herkunftsnachweise), was letztendlich den Erlösstapel für Produzenten im gesamten brasilianischen Markt für erneuerbares Gas aus Abfall vereinfachen könnte.

Langfristige Beschaffungsinitiative von Petrobras signalisiert institutionelle Abnahme

Petrobras veränderte den kommerziellen Hintergrund des brasilianischen Marktes für erneuerbares Gas aus Abfall, als das Unternehmen im Januar 2025 die erste öffentliche Biomethan-Beschaffungsausschreibung startete. Die Ausschreibung forderte ein Minimum von 20.000 m³/Tag pro Lieferant und bot Vertragslaufzeiten von bis zu 11 Jahren mit Lieferbeginn im Januar 2026. Mehr als 90 Angebote wurden eingereicht, und 20 gelangten in die Verhandlungsphase, während Petrobras Angebote sowohl für physisches Biomethan als auch für die Lieferung von CGOB-Zertifikaten akzeptierte. Petrobras schätzte seinen Compliance-Bedarf für 2026 auf nahezu 700.000 m³/Tag, was die zum damaligen Zeitpunkt genehmigte Produktionskapazität des Landes überstieg. Dieses Missverhältnis stärkt die Preissetzungsmacht früher Lieferanten. Die längere Vertragsdauer gibt Kreditgebern auch die Laufzeit, die sie zur Finanzierung von Vergärern und Aufbereitungsanlagen benötigen. Der strategische Plan von Petrobras für 2025–2029 zeigt, dass das Unternehmen Biomethan nun als investierbares Geschäftsfeld und nicht nur als Compliance-Verpflichtung betrachtet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konzentration der Küstenpipelines begrenzt die Biomethan-Netzintegration im Binnenland | -1.8% | Inneres von São Paulo, Mato Grosso do Sul, Minas Gerais und Goiás, wo das Ausgangsstoffpotenzial hoch, der Pipeline-Zugang jedoch begrenzt ist | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten verringern die Wettbewerbsfähigkeit gegenüber fossilen Gasalternativen | -1.2% | National, mit den stärksten Auswirkungen auf kleinere Anlagen und Projekte, die weit von Gasverteilungsnetzen entfernt sind | Kurzfristig (≤ 2 Jahre) |

| Fehlende Angaben zur Kohlenstoffintensität in CGOB-Zertifikaten verringern die Glaubwürdigkeit | -0.7% | National, mit Auswirkungen auf die Teilnahme am freiwilligen Kohlenstoffmarkt und externe Validierung | Mittelfristig (2–4 Jahre) |

| Unterentwickelte Abfallsammelinfrastruktur schränkt die Zuverlässigkeit des Siedlungsabfall-Ausgangsstoffs ein | -0.5% | Nordosten, Norden und Zentrum-Westen Brasiliens, insbesondere dort, wo offene Deponien noch aktiv sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentration der Küstenpipelines begrenzt die Biomethan-Netzintegration im Binnenland

Der brasilianische Markt für erneuerbares Gas aus Abfall steht vor seiner sichtbarsten physischen Einschränkung: einem Missverhältnis zwischen dem Potenzial der Binnenland-Ausgangsstoffe und einem Transportnetz, das weiterhin in Küstennähe konzentriert ist. Die ANP berichtete, dass Brasiliens Gastransportsystem aus 51 Pipelines mit einer Gesamtlänge von 9.389 km bestand, und für 2026 werden keine neuen Pipeline-Genehmigungen oder Kapazitätserweiterungen geprüft. Zuckerrohrmühlen, Feedlots und organische Abfallerzeuger sind in Binnenstaaten wie Mato Grosso do Sul, Goiás und dem Inneren von São Paulo konzentriert, was bedeutet, dass die besten Produktionszonen oft weit von Netzeinspeisung-Punkten entfernt sind. Das lässt viele Projekte abhängig von komprimiertem Biomethan-Transport per Lkw, und die zusätzlichen Logistikkosten von BRL 0,50 (USD 0,09) bis BRL 0,80 (USD 0,14) pro m³ über der Netzeinspeisung schmälern die Renditen, insbesondere bei kleineren Anlagen. TBGs Biomethan-Hub-Arbeit und EPEs Gasinfrastrukturplanung bieten einen möglichen Weg zu besserer Integration. Die Hauptvorteile werden jedoch erst nach 2028 eintreten, was die kurzfristige Binnenlanderschließung des brasilianischen Marktes für erneuerbares Gas aus Abfall begrenzt.

Hohe Produktionskosten verringern die Wettbewerbsfähigkeit gegenüber fossilen Gasalternativen

Die Produktionskosten bleiben eine direkte Bremse für den brasilianischen Markt für erneuerbares Gas aus Abfall, da die Gestehungskosten für eingespeistes Biomethan in vielen Anwendungsfällen noch über denen von fossilem Gas liegen. Technische Analysen, die in Brasiliens regulatorischer Diskussion verwendet wurden, bezifferten die Gestehungskosten von Biomethan am Werkstor auf BRL 2,20 (USD 0,40) bis BRL 3,30 (USD 0,60) pro m³. Gleichzeitig liegen die Erdgaspreise für große Industrieabnehmer oft unter diesem Bereich. Brasilien bietet auch noch keine Preisdifferenzierung zwischen Biomethan und fossilem Erdgas, sobald beide in dasselbe Netz eingespeist werden, sodass viele Projekte weiterhin auf CBIO- und CGOB-Erlöse angewiesen sind, um die wirtschaftliche Lücke zu schließen. Die Kapitalintensität stellt eine weitere Hürde dar, da eine mittelgroße Anlage, die 1,6 Millionen Liter Vinasse pro Tag verarbeitet, eine Investition von nahezu USD 24 Millionen erfordert, was für viele kleinere Genossenschaften und Kommunen ohne konzessionäre Finanzierung zu groß ist. Importierte Aufbereitungssysteme setzen Projektbudgets auch Währungsschwankungen aus, da Brasilien noch keine starke lokale Fertigungsbasis für Membrantrennungs- oder Druckwechseladsorptionsanlagen aufgebaut hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausgangsstoff: Landwirtschaftliche Rückstände verankern eine diversifizierte Ausgangsstoffbasis

Landwirtschaftliche Rückstände machten im Jahr 2025 36,80 % des Marktanteils des brasilianischen Marktes für erneuerbares Gas aus Abfall aus, während Lebensmittelabfälle über 2026–2031 voraussichtlich mit einem CAGR von 10,20 % wachsen werden. Der landwirtschaftliche Strom wandelt Vinasse, Filterkuchen, Bagasse und Zuckerrohrspitzen in kommerzielles Gas um und reduziert gleichzeitig die Abwasserbehandlungskosten für Mühlen, weshalb das Segment zum wichtigsten Ausgangsstoffanker für den brasilianischen Markt für erneuerbares Gas aus Abfall geworden ist. Diese Struktur macht es wettbewerbsfähiger als Ausgangsstoffe, die eine verteilte Sammlung, Sortierung und längere Transportwege vor der Vergärung erfordern. Tiermist bleibt ebenfalls eine große ungenutzte Ressource in Mato Grosso, Paraná und Rio Grande do Sul. Aufgrund seiner verteilten Herkunft müssen Aggregations- und Transportsysteme jedoch noch reifen, bevor das volle Potenzial ausgeschöpft werden kann.

Siedlungsabfall dominierte früher die kommerzielle Basis, da Deponiegas vor der neuen Mandatsperiode der direkteste Weg zur Monetarisierung war, und dieses Erbe verleiht ihm weiterhin Relevanz in aktuellen Projektpipelines. Das Gleichgewicht ändert sich nun, da landwirtschaftliche Projekte schneller skalieren und Lebensmittelabfälle durch eine breitere städtische Abfalltrennung politische Unterstützung gewinnen. Klärschlamm und industrielle organische Abfälle machen derzeit einen kleineren Anteil aus. Beide werden jedoch voraussichtlich an Volumen zunehmen, da das Universalisierungsziel für die Sanitärversorgung bis 2033 den Bestand an behandeltem Abwasser für die Vergärung und Co-Verarbeitung erweitert. Deponieabfälle und Lebensmittelabfälle profitieren auch vom aktualisierten Nationalen Festabfallplan, der für 2040 Ziele von 252 MW für Deponiegas und 69 MW für anaerobe Vergärung festlegt und eine Investitionswarteschlange in den Kommunen schafft. Die Zertifizierungsbasis für Deponie- und Klärschlammausgangsstoffe ist direkt an ANP-Regeln gebunden, was bedeutet, dass die regulatorische Klarheit in diesen Kanälen weiterhin den Projektzeitplan im gesamten brasilianischen Markt für erneuerbares Gas aus Abfall bestimmen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Anaerobe Vergärung dominiert, während Aufbereitungssysteme skalieren

Die anaerobe Vergärung hielt im Jahr 2025 45,10 % des Marktanteils des brasilianischen Marktes für erneuerbares Gas aus Abfall, während Biogasaufbereitungssysteme bis 2031 voraussichtlich mit einem CAGR von 11,60 % wachsen werden. Diese installierte Basis spiegelt jahrelange lokale Ingenieuerfahrung in Sanitär- und agro-industriellen Anwendungen wider, was die Vergärung zur etabliertesten Technologieplattform im brasilianischen Markt für erneuerbares Gas aus Abfall macht. Biogasaufbereitungssysteme werden bis 2031 voraussichtlich den schnellsten CAGR verzeichnen, da Produzenten nun stärkere wirtschaftliche Gründe haben, von der Stromerzeugung auf Biomethan in Pipelinequalität umzusteigen. Sowohl die ANP-Reinheitsspezifikationen als auch die Wirtschaftlichkeit der CGOB-Ausstellung belohnen die Gasaufbereitung gegenüber der einfachen Stromerzeugung.

Eine Branchenstudie aus dem Jahr 2025 ergab, dass die anaerobe Vergärung bis zu 84 % des erzeugten Gases zurückgewinnen kann, während die konventionelle Deponiegasgewinnung möglicherweise nur 3 % erfasst, was den Wandel hin zu produktiveren Prozessrouten unterstützt. Die Deponiegasgewinnung bleibt relevant, da sie mit einer geringeren Marginalinvestition als ein Greenfield-Vergärersystem zur bestehenden Abfallinfrastruktur hinzugefügt werden kann. Vergasung und Pyrolyse sind in Brasilien noch frühere Optionen. Sie eignen sich besser für trockene Biomasseströme, sodass ihre kommerzielle Rolle wahrscheinlich eher in der zweiten Hälfte des Prognosezeitraums zunehmen wird. Der Internationale Rat für sauberen Transport (ICCT) stellte im Februar 2026 auch fest, dass Brasiliens Kraftstoffpolitikpaket methanfähige Fahrzeuge und landwirtschaftliche Maschinen unterstützt, was dazu beitragen sollte, die Nachfrage nach Verdichtungs- und Abgabesystemen über den Netzeinspeisung-Weg hinaus aufrechtzuerhalten. Dieses politische Signal unterstützt weiterhin Investitionen in die Aufbereitungsinfrastruktur im gesamten brasilianischen Markt für erneuerbares Gas aus Abfall.

Nach Gastyp: Biogas führt, während Biomethan den Abstand verringert

Biogas machte im Jahr 2025 einen Anteil von 61,50 % am brasilianischen Markt für erneuerbares Gas aus Abfall aus. Die größere Biogasbasis spiegelt den angesammelten Bestand des Landes an Deponie- und Landwirtschaftsprojekten wider, die Gas für die Stromerzeugung vor Ort oder für kombinierte Wärme- und Stromerzeugung nutzten, anstatt es aufzubereiten. Diese installierte Basis verschafft Biogas derzeit einen klaren Mengenvorsprung, auch wenn sich das kommerzielle Modell des Sektors zu ändern beginnt.

Biomethan/erneuerbares Erdgas wird über 2026–2031 voraussichtlich mit einem CAGR von 12,40 % wachsen. Das Segment gewinnt schneller an Popularität, da es auf eine Weise an Compliance-Märkten und langfristigen Verträgen teilnehmen kann, die für rohes Biogas in der Regel nicht möglich ist. Um das 1 %-Niveau mit verbesserter Versorgungslage wiederherzustellen, hat der Nationale Rat für Energiepolitik (CNPE) die Verpflichtung für 2026 auf 0,5 % festgelegt. Darüber hinaus hat die Regierung einen Überwachungsmechanismus eingerichtet, um diesen Fortschritt zu verfolgen. Dieser Mechanismus reduziert die politische Unsicherheit, da künftige Zielerhöhungen an nachgewiesenes Kapazitätswachstum und nicht an willkürliche jährliche Änderungen geknüpft sind. Infolgedessen entwickelt sich Biomethan im brasilianischen Markt für erneuerbares Gas aus Abfall von einem Nischen-Premiumkraftstoff zu einem strategischeren Dekarbonisierungskraftstoff. Synthesegas bleibt der kleinste Gastyp, da es noch hauptsächlich an Pilot- oder frühe industrielle Vergasungspfade gebunden ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Stromerzeugung führt, aber Transportkraftstoff verändert den Mix

Die Stromerzeugung erfasste im Jahr 2025 einen Anteil von 39,70 % am brasilianischen Markt für erneuerbares Gas aus Abfall, während Transportkraftstoff bis 2031 voraussichtlich mit einem CAGR von 13,10 % wachsen wird. Die Stromerzeugung führte, weil frühe Deponie- und agro-industrielle Projekte um Eigenstromerzeugungssysteme und Regeln für dezentrale Erzeugung herum konzipiert wurden und nicht um Netzeinspeisung. Dieses Erbe hielt die Stromerzeugung als Hauptendverwendung aufrecht, auch nachdem der Sektor begann, sich auf andere Anwendungen auszuweiten. Es spiegelt auch die praktische Leichtigkeit wider, rohes Biogas durch vorhandene Stromerzeugungsanlagen zu monetarisieren, bevor die Biomethan-Nachfrage formeller wurde.

Die Netzeinspeisung gewinnt an Bedeutung, da dieselbe Projektinfrastruktur industrielle, gewerbliche, Wohn- und Transportnachfrage bedienen kann, wo Verteilersysteme verfügbar sind. Cocals Anlage in Narandiba demonstrierte dies im Januar 2026, als landwirtschaftliches Biomethan in das Netz von Presidente Prudente für mehrere Endverwendungen gleichzeitig eingespeist wurde. Kombinierte Wärme- und Stromerzeugung spielt weiterhin eine Rolle in agro-industriellen und industriellen Standorten, die thermische Effizienz und Eigenenergienutzung benötigen. Industrieheizung und Wohnraumheizung bleiben kleinere Segmente, da Brasiliens Klima den Heizbedarf begrenzt, obwohl einige Industrienutzer bereit sind, mehr für dekarbonisierte Wärme zu zahlen. Die Vereinbarung von Mondelēz Brasil aus dem Jahr 2026 mit Gás Verde spiegelt diese Bereitschaft wider und zeigt, wie der brasilianische Markt für erneuerbares Gas aus Abfall private Industrienachfrage hinzufügt, bevor das Mandat vollständig vertieft wird.

Nach Komponente: Vergärer treiben Einnahmen, während Aufbereitungsanlagen skalieren

Vergärer und Fermentationssysteme hielten im Jahr 2025 einen Anteil von 32,60 % am brasilianischen Markt für erneuerbares Gas aus Abfall, während Gasaufbereitungs- und Veredelungsanlagen bis 2031 voraussichtlich mit einem CAGR von 12,80 % wachsen werden. Ihre führende Position spiegelt die Kapitalintensität der primären Gaserzeugungsinfrastruktur sowohl in landwirtschaftlichen als auch in kommunalen Abfallprojekten wider. Als Zuckerrohrmühlen durch Vinasse-basierte Projekte in den Sektor eintraten und Deponiebetreiber Sammelanlagen aufrüsteten, blieben Vergärer das größte einzelne Ziel für Projektkapital. Dies hielt die Vergärungsschicht während der früheren Aufbauphase des brasilianischen Marktes für erneuerbares Gas aus Abfall im Mittelpunkt der Komponentennachfrage.

Gassammelsysteme, Kompressoren und Speicher bleiben wichtige Schlüsselkomponenten, da sie bestimmen, wie viel der Ausgangsstoffressource tatsächlich erfasst und geliefert werden kann. Ihre Rolle ist besonders wichtig bei Deponien, wo Nachrüstungen zusätzliches Gas aus älteren Abfallzellen erschließen können. Stromerzeugungsanlagen werden wahrscheinlich als Anteil der Gesamtausgaben zurückgehen, auch wenn die absolute KWK-Kapazität an gemeinsam genutzten Industriestandorten weiter wächst. Überwachungs- und Steuerungssysteme werden ebenfalls wichtiger, da Zertifizierungs- und Einspeisungsregeln eine messgenauigkeitsgerechte Qualitätsprüfung an Lieferpunkten erfordern. Diese Compliance-Schicht bedeutet, dass die digitale Überwachung im brasilianischen Markt für erneuerbares Gas aus Abfall eine größere Rolle übernimmt, da Projekte von der einfachen Biogaserzeugung zur zertifizierten Biomethanversorgung übergehen.

Geografische Analyse

Der Südosten hielt im Jahr 2025 den größten Anteil an genehmigter Biomethankapazität und ist damit die Kernbetriebszone des brasilianischen Marktes für erneuerbares Gas aus Abfall. ANP-verknüpfte Daten aus dem Jahr 2025 zeigten mehr als 547.770 m³/Tag an operativer und kurzfristiger Kapazität im Südosten, angeführt von São Paulo und Rio de Janeiro. São Paulos Position ergibt sich aus der Überschneidung von Zuckerrohrmühldichte, einem fortgeschritteneren Gasverteilungssystem und der Nähe zu Petrobras-Raffinerien und Wärmekraftwerks-Nachfragepunkten. Das Hub-Mapping des Energieforschungsbüros (EPE) identifizierte Sertãozinho und Seropédica als wahrscheinliche Aggregationsknoten, da sie Ausgangsstoffkonzentration mit besserem Zugang zur Gasinfrastruktur verbinden. Gás Verdes Expansionsplan für Seropédica deutet auch darauf hin, dass der Südosten seine Führungsposition in der ersten Hälfte des Prognosezeitraums behalten wird.

Der Nordosten ist das am schnellsten wachsende regionale Cluster im brasilianischen Markt für erneuerbares Gas aus Abfall, da große Deponievermögenswerte, Sanitärbedarf und Entwicklungsfinanzierung im selben Korridor zusammentreffen. Orizon's Anlage in Jaboatão in Pernambuco, die im März 2026 eingeweiht wurde, kostete BRL 258 Millionen (USD 46,6 Millionen) und fügte 108.000 m³/Tag Biomethankapazität mit direkter Einspeisung in das Netz von Copergás hinzu. Banco do Nordeste half bei der Finanzierung des Projekts und demonstrierte, wie regionale Entwicklungsfinanzierung den Projektaufbau in Gebieten beschleunigen kann, in denen die private Infrastruktur noch aufholt. Die Region wird auch davon profitieren, da die Einhaltung des Grundlegenden Sanitärgesetzes schrittweise mehr organische Abfälle in technisch gesicherte Deponien umleitet.

Der Zentrum-Westen und der Süden haben aufgrund von Rind-, Schweine-, Geflügel-, Zuckerrohr- und Maisrückständen ein starkes mittelfristiges Potenzial, doch beide Regionen stehen vor dem größten Zugangsgefälle zum Küstengasnetz. Mato Grosso, Goiás, Mato Grosso do Sul und Rio Grande do Sul haben daher Ausgangsstoffstärke ohne gleichwertigen Transportzugang. TBGs Hub-Modell und EPEs integrierte Gasinfrastrukturplanung könnten diese Verbindung später im Prognosefenster verbessern, aber diese Projekte werden die Einschränkung im Zeitraum 2026–2028 nicht wesentlich abmildern. Der Norden bleibt ein kleiner Beitragszahler, da die Abfallerzeugung verteilt ist, die Gasinfrastruktur begrenzt ist und die Logistikkosten im gesamten brasilianischen Markt für erneuerbares Gas aus Abfall hoch bleiben.

Wettbewerbslandschaft

Der brasilianische Markt für erneuerbares Gas aus Abfall ist mäßig fragmentiert, wobei eine führende Gruppe von Abfallwirtschaftsunternehmen und agro-industriellen Betreibern die wichtigsten ANP-genehmigten Produktionspositionen hält, während eine breitere Gruppe von Entwicklern und versorgungsnahen Neueinsteigern noch dabei ist, Größe aufzubauen. Unternehmen, die sowohl Ausgangsstoff- als auch Umwandlungsanlagen kontrollieren, haben einen Vorteil, da Konzessionen für Abfall- oder Mühlenrückstandszugang das Rohstoffrisiko reduzieren und die Projektfinanzierbarkeit verbessern. Dieser Vorteil ist bei Deponigas- und Zuckerrohr-basierten Projekten stärker ausgeprägt, wo langfristiger Ausgangsstoffzugang oft wichtiger ist als jeder Technologieunterschied. Der aktuelle Wettbewerbsvorteil ist daher eher vertraglicher und logistischer als technologischer Natur. Petrobras' Bereitschaft, Minderheitsbeteiligungen an Biomethan-Zweckgesellschaften zu erwägen, fügt einen neuen Kapitalaufnahmeweg hinzu, der Produzenten begünstigen könnte, die bereit sind, etwas Eigentum gegen niedrigere Finanzierungskosten einzutauschen.

Die Strategie im brasilianischen Markt für erneuerbares Gas aus Abfall konzentriert sich auf Ausgangsstoffaggregation, frühzeitige Abnahmeausrichtung und die Kombination von Gaserlösen mit Dekarbonisierungszertifikaten. Petrobras' Ausschreibung vom Januar 2025 ist das deutlichste Beispiel für den zweiten Vektor, da sie einen institutionellen Käufer, Vertragstransparenz und lange Laufzeit zu einem Zeitpunkt bot, als das nationale Angebot noch unter der erwarteten Compliance-Nachfrage lag. Gás Verdes Investitionsplan vom Januar 2026 ist ein Beispiel für den ersten Vektor, da er darauf abzielt, die nationale Produktion durch Anlagenumrüstungen und einen viel größeren Seropédica-Komplex zu skalieren. Orizon's Jaboatão-Projekt zeigt dasselbe Muster bei Siedlungsabfall, wo Deponiekontrolle und direkter Pipeline-Zugang zusammen eine stärkere kommerzielle Position schaffen.

Kurzfristige Marktlücken sind am stärksten bei Deponievermögenswerten im Nordosten und bei Lebensmittelabfällen, wo die Erfassungsraten noch niedrig sind und der Projektwettbewerb noch nicht so dicht ist wie in Zuckerrohr-basierten Korridoren. Kleinere Genossenschaftsmühlen beginnen einzusteigen, da Vinasse-basiertes Biomethan nun unter den neuen Regeln einen klareren Weg zur CGOB-verknüpften Monetarisierung hat. Die ausstehende Finalisierung der ANP-Zertifizierungsdetails schafft auch ein Rennen um die Qualifizierung des Angebots, bevor die Berichtszyklen anspruchsvoller werden. Käufer und Produzenten verlagern daher die Vertragsbildung früher als in der früheren Biogas-only-Phase des brasilianischen Marktes für erneuerbares Gas aus Abfall. Diese Veränderung erhöht die Wettbewerbsintensität, hat jedoch noch nicht den Vorteil beseitigt, den Unternehmen halten, die Ausgangsstoffpositionen vor Beginn des Mandatszyklus gesichert haben.

Marktführer der brasilianischen Branche für erneuerbares Gas aus Abfall

Gás Verde

Orizon Valorização de Resíduos S.A.

Petróleo Brasileiro S.A.

Raízen Geo Biogás S.A.

Marquise Serviços Ambientais S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Orizon eröffnete seine Biomethananlage in Jaboatão (Pernambuco) mit einer Investition von USD 46,6 Millionen und einer Produktionskapazität von 108.000 m³/Tag. Die Anlage speist Biomethan direkt in die regionale Gaspipeline von Copergás ein, die erste im Nordosten, die Netzeinspeisung in diesem Maßstab erreicht, und wurde teilweise von Banco do Nordeste (BNB) finanziert.

- Januar 2026: Gás Verde kündigte ein dreijähriges Investitionsprogramm in Höhe von USD 159 Millionen (BRL 900 Millionen) an, um seine nationale Biomethanproduktion von 160.000 m³/Tag auf 650.000 m³/Tag bis 2029 zu steigern. Der Plan umfasst die Umrüstung von 10 Biogasanlagen auf Biomethan-Produktionsqualität in 7 Bundesstaaten und die Entwicklung eines neuen Komplexes in Seropédica (Rio de Janeiro) mit einem Ziel von bis zu 280.000 m³/Tag, potenziell der größte einzelne Biomethanproduktionsstandort weltweit.

- Januar 2026: Cocals Biomethananlage in Narandiba (São Paulo), die auf einer Zuckerrohrmühle basiert, wurde zur ersten in Brasilien, die ein städtisches Verteilernetz für Wohn-, Gewerbe-, Industrie- und Erdgastankstellennutzung in Presidente Prudente versorgt, wie von ANP und Valor Internacional berichtet. Der Meilenstein zeigt, dass Biomethan aus landwirtschaftlichen Quellen in einem kommerziellen Maßstab eine multisektorale städtische Nachfrage bedienen kann.

- September 2025: Die brasilianische Bundesregierung veröffentlichte Dekret Nr. 12.614/2025, das das Nationale Biomethanprogramm im Rahmen des Gesetzes Nr. 14.993/2024 formell regelt. Das Dekret verpflichtete die ANP, innerhalb von 180 Tagen Verfahren für die Biomethan-Zertifizierung herauszugeben, und etablierte die CGOB-Zertifikatsarchitektur, wobei die CBIO-Plattform zur Erfassung von CGOBs angepasst werden soll.

Berichtsumfang des brasilianischen Marktes für erneuerbares Gas aus Abfall

Der Bericht über den brasilianischen Markt für erneuerbares Gas aus Abfall ist segmentiert nach Ausgangsstoff (Siedlungsabfall, landwirtschaftliche Rückstände und weitere), nach Technologie (Anaerobe Vergärung, Deponiegasgewinnung und weitere), nach Gastyp (Biogas und weitere), nach Anwendung (Stromerzeugung, Netzeinspeisung und weitere) sowie nach Komponente (Gassammlung, Vergärer & Fermentation und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Siedlungsabfall |

| Landwirtschaftliche Rückstände |

| Tiermist |

| Industrielle organische Abfälle |

| Klärschlamm |

| Lebensmittelabfälle |

| Sonstige |

| Anaerobe Vergärung |

| Deponiegasgewinnung |

| Vergasung |

| Pyrolyse |

| Biogasaufbereitungssysteme |

| Sonstige |

| Biogas |

| Biomethan/erneuerbares Erdgas |

| Synthesegas |

| Stromerzeugung |

| Kombinierte Wärme- und Stromerzeugung |

| Netzeinspeisung |

| Transportkraftstoff |

| Industrieheizung |

| Wohn- und Gewerbeheizung |

| Sonstige |

| Gassammelsysteme |

| Vergärer und Fermentationssysteme |

| Gasaufbereitungs- und Veredelungsanlagen |

| Kompressoren und Speichersysteme |

| Stromerzeugungsanlagen |

| Überwachungs- und Steuerungssysteme |

| Sonstige |

| Nach Ausgangsstoff | Siedlungsabfall |

| Landwirtschaftliche Rückstände | |

| Tiermist | |

| Industrielle organische Abfälle | |

| Klärschlamm | |

| Lebensmittelabfälle | |

| Sonstige | |

| Nach Technologie | Anaerobe Vergärung |

| Deponiegasgewinnung | |

| Vergasung | |

| Pyrolyse | |

| Biogasaufbereitungssysteme | |

| Sonstige | |

| Nach Gastyp | Biogas |

| Biomethan/erneuerbares Erdgas | |

| Synthesegas | |

| Nach Anwendung | Stromerzeugung |

| Kombinierte Wärme- und Stromerzeugung | |

| Netzeinspeisung | |

| Transportkraftstoff | |

| Industrieheizung | |

| Wohn- und Gewerbeheizung | |

| Sonstige | |

| Nach Komponente | Gassammelsysteme |

| Vergärer und Fermentationssysteme | |

| Gasaufbereitungs- und Veredelungsanlagen | |

| Kompressoren und Speichersysteme | |

| Stromerzeugungsanlagen | |

| Überwachungs- und Steuerungssysteme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Markt für erneuerbares Gas aus Abfall derzeit, und wohin entwickelt er sich bis 2031?

Der brasilianische Markt für erneuerbares Gas aus Abfall wird im Jahr 2026 auf USD 0,62 Milliarden geschätzt und soll bis 2031 USD 0,92 Milliarden erreichen, mit einem CAGR von 8,21 %.

Was treibt die schnellere Expansion nach 2025 an?

Die entscheidende Veränderung ist der politische Wandel durch das Gesetz Nr. 14.993/2024 und das Dekret Nr. 12.614/2025, die Biomethan in ein compliance-gebundenes Gasprodukt mit Zertifikatserlösen und formeller Abnahmenachfrage verwandelt haben.

Welcher Ausgangsstoff hat die stärkste kommerzielle Basis in Brasilien?

Landwirtschaftliche Rückstände führen, da Zuckerrohrmühlen große, wiederkehrende Rückstandsströme erzeugen und die Vinasse-Vergärung auch die Abwasserbehandlungskosten reduziert.

Warum wächst Biomethan schneller als Biogas?

Biomethan kann auf CGOB-Erlöse, langfristige Lieferverträge im Stil von Petrobras und künftige Beimischungs-Compliance-Nachfrage zugreifen, während rohes Biogas oft an die Eigenstromerzeugung gebunden bleibt.

Welche Region führt bei der Projektrealisierung?

Der Südosten bleibt die reifste Region, da er Zuckerrohrdichte, bessere Gasverteilungsverbindungen und die Nähe zu Raffinerie- und Industrienachfrage kombiniert.

Was ist die größte Einschränkung bei der Projektskalierung?

Die Haupteinschränkung ist das Missverhältnis zwischen der Verfügbarkeit von Binnenland-Ausgangsstoffen und einem Pipelinenetz, das weiterhin in Küstennähe konzentriert ist, was die Logistikkosten für viele Produzenten erhöht.

Seite zuletzt aktualisiert am: