Marktgröße und Marktanteil für indonesische Kunststoff-Lebensmittelschalen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

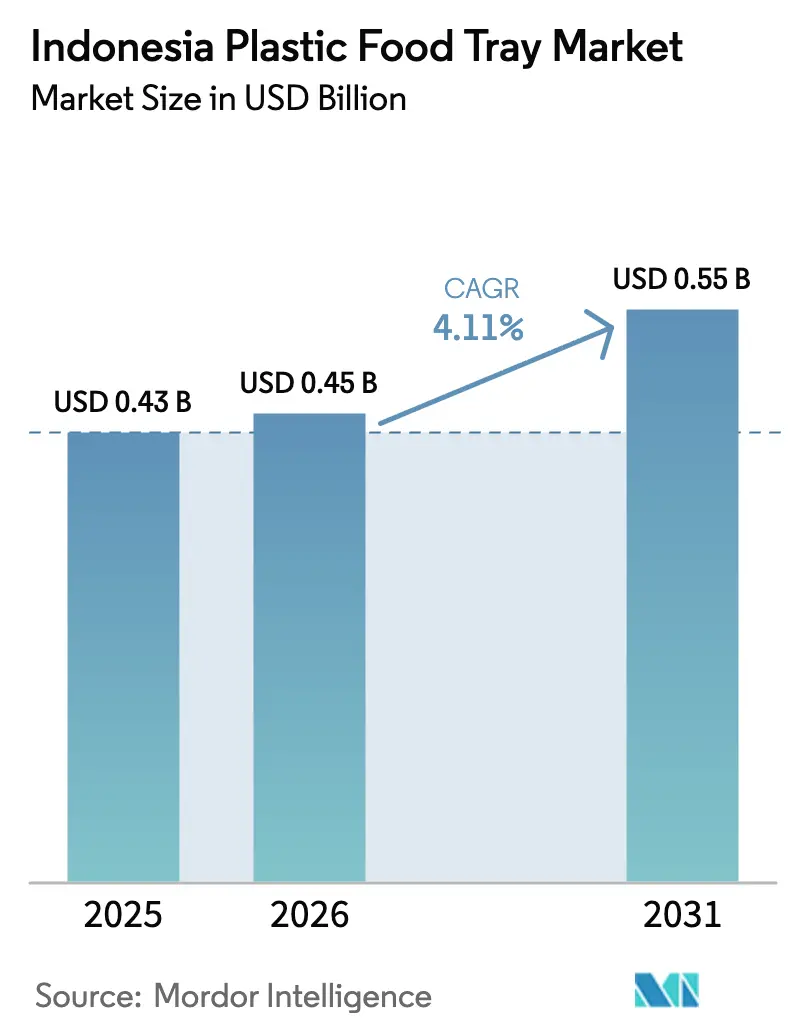

| Marktgröße im Basisjahr (2025) | 0.43 Milliarden US-Dollar |

| Marktgröße (2026) | 0.45 Milliarden US-Dollar |

| Marktgröße (2031) | 0.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für Kunststoff-Lebensmittelschalen von Mordor Intelligence

Die Marktgröße für indonesische Kunststoff-Lebensmittelschalen wird voraussichtlich von USD 0,43 Milliarden im Jahr 2025 auf USD 0,45 Milliarden im Jahr 2026 steigen und bis 2031 USD 0,55 Milliarden erreichen, mit einer CAGR von 4,11 % über den Zeitraum 2026–2031. Der boomende Online-Essenslieferdienst, ein landesweiter Boom bei Convenience-Stores und das staatliche Programm für kostenlose nahrhafte Mahlzeiten erweitern die Einsatzmöglichkeiten für Einzelkammer-Außer-Haus-Formate und gekühlte Schalen mit Deckel. Die inländische Kapazität für recyceltes PET (rPET) von 286.000 Tonnen pro Jahr schützt Verarbeiter vor Rupiah-Schwankungen, während SNI 8424:2023 Rechtssicherheit für recycelte Inhalte mit Lebensmittelkontakt bietet. Automatisierungssubventionen im Rahmen von Making Indonesia 4.0 helfen kleinen und mittelgroßen Thermoformern, Zykluszeiten und Materialabfall zu reduzieren und so die Kostenlücke zu börsennotierten Marktführern zu verringern. Gleichzeitig drängen kommunale Verbote von Polystyrol und Pilotprojekte für wiederverwendbare Verpackungen in Jakarta und Bali Markenhersteller zu klareren, hochbarriereartigen und zunehmend kompostierbaren Lösungen.

Wichtigste Erkenntnisse des Berichts

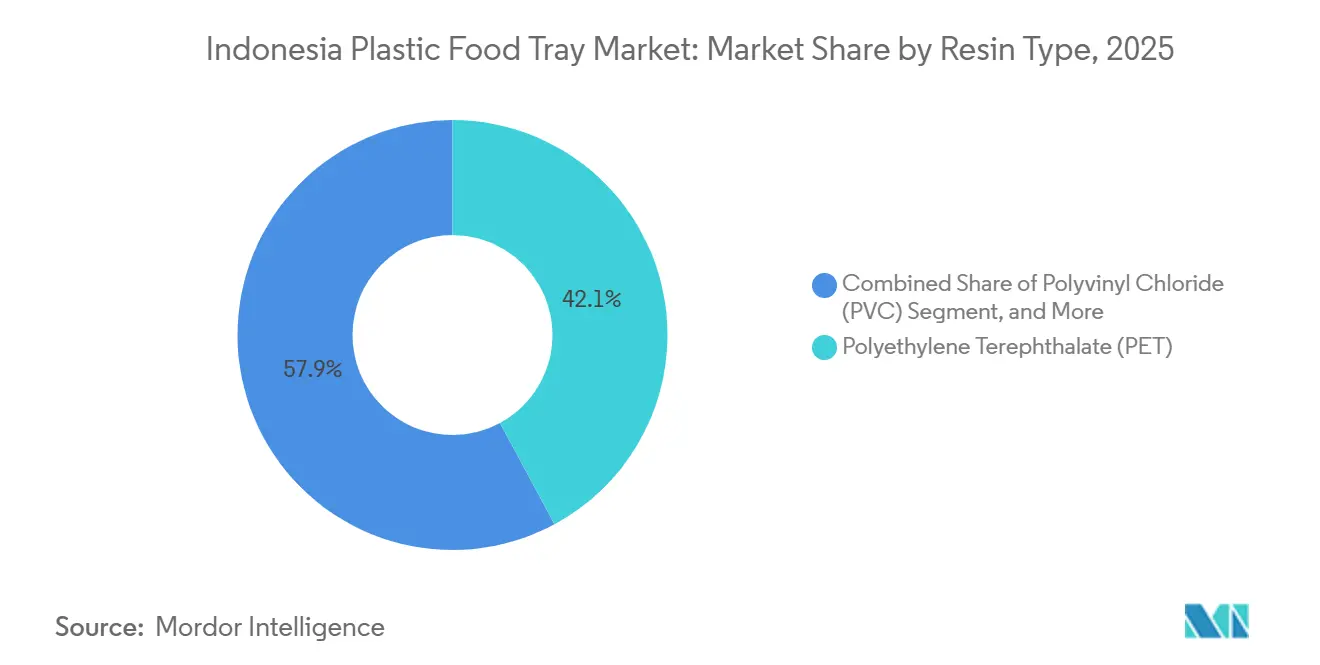

- Nach Harztyp führte Polyethylenterephthalat mit einem Anteil von 42,13 % am indonesischen Markt für Kunststoff-Lebensmittelschalen im Jahr 2025.

- Nach Schalenform entfielen Einzelkammerformate auf einen Anteil von 46,33 % an der Marktgröße für indonesische Kunststoff-Lebensmittelschalen im Jahr 2025, während Schalen mit Deckel/MAP-kompatible Schalen bis 2031 mit einer CAGR von 4,89 % wachsen.

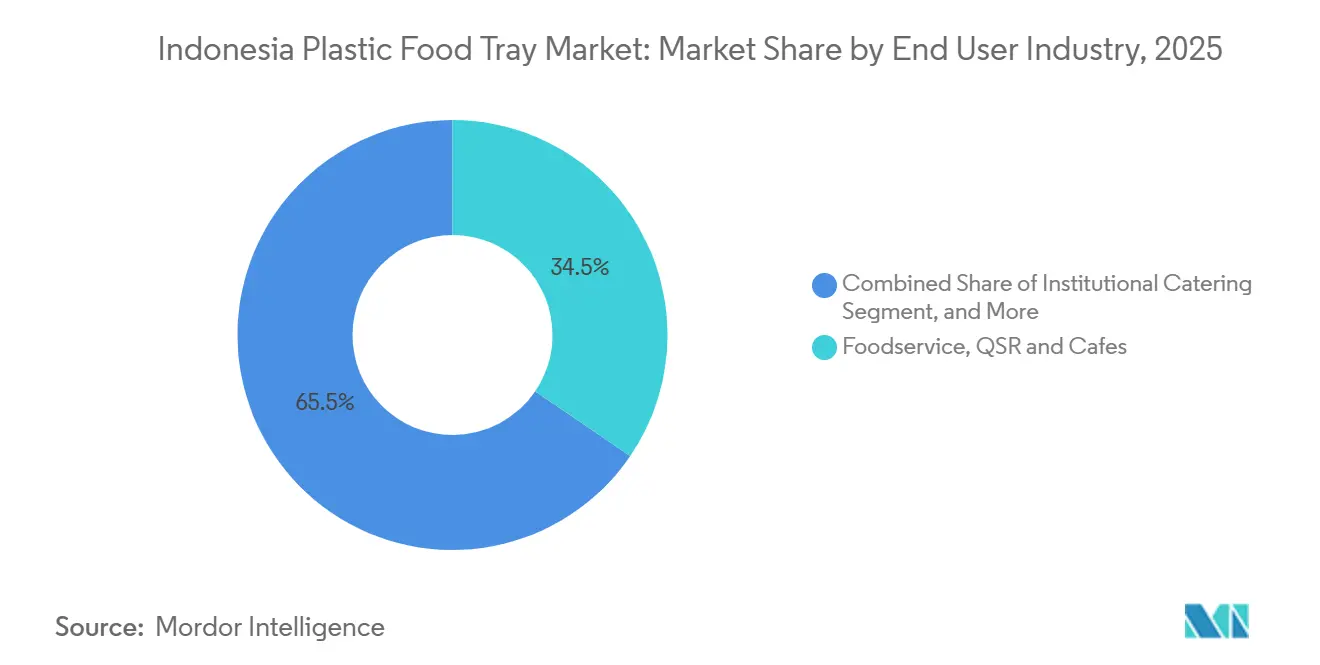

- Nach Endverbraucher hielten Gastronomie, Schnellrestaurants und Cafés im Jahr 2025 einen Anteil von 34,52 %; Fertiggerichte im modernen Einzelhandel werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,91 % wachsen.

- Nach Anwendung entfielen Fertiggerichte und Außer-Haus-Mahlzeiten auf 41,87 % des Volumens im Jahr 2025; Fleisch- und Meeresfrüchteformate werden voraussichtlich bis 2031 mit einer CAGR von 4,83 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Markt für Kunststoff-Lebensmittelschalen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Ökosystem für Fertiggerichte und Online-Essenslieferung | +1.2% | National, konzentriert in Groß-Jakarta, Surabaya, Bandung, Medan, Bali | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum moderner Convenience-Einzelhandelsformate | +0.9% | National, beschleunigt in Semarang, Makassar, Palembang, Balikpapan | Mittelfristig (2–4 Jahre) |

| Anstieg der inländischen rPET-Kapazität zur Ermöglichung von Lebensmittelkontakt-Recyclingschalen | +0.7% | Java-zentriert, aufkommend in Sumatra und Kalimantan | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung der Einführung von Industrie 4.0 in Lebensmittel- und Getränkeverpackungslinien | +0.5% | National, Verarbeiter in Sonderwirtschaftszonen und Exporteure | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Thermoformoptimierung zur Senkung der Stückkosten für KMU | +0.4% | Cluster in Bekasi, Tangerang, Sidoarjo | Mittelfristig (2–4 Jahre) |

| Nachfragespitzen bei Catering für Wahljahre und Großveranstaltungen | +0.3% | Jakarta, Bali, Gastgeberstädte für ASEAN-Gipfel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Ökosystem für Fertiggerichte und Online-Essenslieferung

Der Bruttowarenwert für Online-Essenslieferungen erreichte im Jahr 2025 USD 6,4 Milliarden, ein Anstieg von 18 %, der den Bedarf an robusten, auslaufsicheren Schalen erhöhte, die 45-minütige Lieferfahrten überstehen können. Ghost-Kitchens vervielfachten sich in Groß-Jakarta und Surabaya und standardisierten Schalenabmessungen, um die SKU-Komplexität und den Palettenraum zu minimieren. Das Modell sichert hohe Wiederholungsvolumina, sodass Verarbeiter längere Zyklen fahren und Rüstabfälle reduzieren können. Pilotprogramme für wiederverwendbare Verpackungen in erstklassigen Städten haben noch keine Skalierung erreicht, da die Kosten für die Rücklogistik die Nachhaltigkeitsvorteile überwiegen.[1]Reuters Staff, "Indonesische Schnellrestaurantketten testen wiederverwendbare Verpackungen," Reuters, reuters.com Die parallele Nachfrage aus dem nationalen Programm für kostenlose Mahlzeiten sichert Basisvolumina, selbst wenn das Pro-Kopf-Lieferwachstum abflacht. Zusammen unterstützen diese Kanäle ein stetiges Tonnagenwachstum für den indonesischen Markt für Kunststoff-Lebensmittelschalen.

Schnelles Wachstum moderner Convenience-Einzelhandelsformate

Die Anzahl der Convenience-Stores erreichte Ende 2024 48.158 Filialen und verschaffte PET- und PP-Schalen eine breitere Präsenz in gekühlten Regalen.[2] Ketten widmen nun bis zu 20 % ihrer Kühlregale Fertiggerichten zum Mitnehmen, was die Nachfrage nach Deckelformaten mit MAP-Kompatibilität mit Sauerstoff- und Feuchtigkeitsbarrieren unter 5 cm³/m²·Tag bzw. 2 g/m²·Tag steigert. Hypermärkte fügen Rückverfolgungsbarcodes und Zeit-Temperatur-Etiketten hinzu, die bei gesundheitsbewussten Käufern 10 % Aufschläge erzielen. Kleine Thermoformer, die schnell Mehrkammerwerkzeuge herstellen können, gewinnen Verträge mit kurzen Markteinführungszeiten. Die Verlagerung des Einzelhandels von Umgebungstemperatur- zu Kühlzonen lenkt daher inkrementelle Einnahmen in hochwertige Schalen, die die Gesamtmarktgröße für indonesische Kunststoff-Lebensmittelschalen steigern.

Anstieg der inländischen rPET-Kapazität zur Ermöglichung von Lebensmittelkontakt-Recyclingschalen

Lokale Recycler steigerten die rPET-Nennkapazität im Jahr 2025 auf 286.000 Tonnen pro Jahr, und SNI 8424:2023 erlaubt bis zu 100 % Post-Consumer-Inhalt, sobald Migrationstests bestanden sind.[3]Nachhaltigkeitsteam, "Nachhaltigkeit und Kreislaufwirtschaft in Kunststoffverpackungen: Ein Überblick," Sustainability, mdpi.com rPET-Preise liegen in Rupiah gerechnet 5–8 % unter Jungfern-PET und bieten einen Puffer bei Phasen der Währungsschwäche. Markenhersteller, die Abnahmevereinbarungen unterzeichnen, sichern sich rückverfolgbare Volumina, während Verarbeiter mit eigenen Dekontaminationslinien von Margenvorteilen profitieren, wenn die an Brent gekoppelten Jungfernpreise steigen. Gesetzgebungssignale deuten auf ein verbindliches Herstellerverantwortungsdekret im Jahr 2026 hin, das noch reichhaltigere Rohstoffströme verspricht. Diese zusammenwirkenden Faktoren reduzieren das Rohstoffrisiko und fördern Investitionen, was die Aufwärtsentwicklung des indonesischen Marktes für Kunststoff-Lebensmittelschalen stärkt.

Staatliche Förderung der Einführung von Industrie 4.0 in Lebensmittel- und Getränkeverpackungslinien

Das Industrieministerium stellte im Jahr 2025 IDR 500 Milliarden (USD 31,4 Millionen) für Automatisierungszuschüsse bereit, die Hohlraumdrucksensoren und Software für vorausschauende Wartung abdecken. Frühe Anwender berichten von 8–12 % kürzeren Zykluszeiten und Materialeinsparungen bei Ausschuss von nahezu 15 %. Exportorientierte Verarbeiter installieren Sichtprüfung bei 300 Schalen pro Minute, um japanische Null-Fehler-Anforderungen zu erfüllen. Steuerbefreiungen und beschleunigte Abschreibungen verbessern die Amortisationszeiten und ermutigen mittelgroße Unternehmen außerhalb Jakartas zur Modernisierung. Da mehr Linien digitalisiert werden, sinken die Stückkosten und eine gleichbleibende Qualität erweitert die Schalenpräsenz in gekühlten Fertiggerichtregalen, was das langfristige Wachstum der indonesischen Kunststoff-Lebensmittelschalenindustrie stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der importierten Harzpreise aufgrund von Rupiah-Schwankungen | -0.8% | National, akut für Unternehmen ohne Absicherung oder eigene Compoundierung | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Kontrolle von Lebensmittelkontaktchemikalien | -0.6% | Jakarta, Bali, exportorientierte Einrichtungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kühlkette begrenzt die Akzeptanz hochwertiger gekühlter Schalen | -0.5% | Ostindonesien, Städte der dritten Kategorie außerhalb von Java und Sumatra | Langfristig (≥ 4 Jahre) |

| Verbraucherkampagnen gegen Einwegkunststoffe in Städten der ersten Kategorie | -0.4% | Jakarta, Bali, Surabaya, Bandung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der importierten Harzpreise aufgrund von Rupiah-Schwankungen

Indonesien deckt etwa die Hälfte seines PET-Bedarfs durch in USD bepreiste Importe, sodass eine vierteljährliche Rupiah-Schwankung von 2–4 % die Margen von Verarbeitern ohne Terminabsicherung komprimiert. rPET bietet eine Absicherung in Landeswährung, doch Farbabweichungen und Restgeruch begrenzen die Substitution bei klaren Premium-Schalen. PP und PS zeigen mildere Preisschwankungen, da sie auf Pertamina-Naphtha angewiesen sind, aber ihre Barrierewerte reichen für MAP-Anwendungen nicht aus. Mittelgroße Verarbeiter kämpfen mit Betriebskapitalbelastungen beim Vorauseinkauf von Harz zur Kostensicherung. Größere Unternehmen wie PT Indopoly halten 45–60 Tage Lagerbestand und können so Turbulenzen überstehen.

Zunehmende regulatorische Kontrolle von Lebensmittelkontaktchemikalien

Die Behörde für Lebensmittel- und Arzneimittelaufsicht (BPOM) hat die Phthalat- und BPA-Grenzwerte im Jahr 2024 an EU 10/2011 bei 0,05 mg/kg angeglichen und verlangt Compliance-Unterlagen auf Chargenebene, die KMU-Budgets stark belasten. Die Präsidialverordnung 73/2023 fügt zudem eine Verbrauchsteuer hinzu, die die Landekosten für Jungfern-PET um etwa 4 % erhöht. Exportorientierte Verarbeiter müssen sowohl inländische Vorschriften als auch japanische oder koreanische Migrationstests bestehen, was Produkteinführungen verzögert. Ein verbindliches Herstellerverantwortungsgesetz, das für 2026 erwartet wird, wird Markenhersteller mit zusätzlichen Abgaben belasten, die wahrscheinlich über engere Preisverhandlungen weitergegeben werden. Die kombinierte Belastung dämpft die kurzfristige Rentabilität des indonesischen Marktes für Kunststoff-Lebensmittelschalen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Biokunststoffe gewinnen im Zuge des Kreislaufwirtschaftsdrucks an Boden

Polyethylenterephthalat hatte im Jahr 2025 einen Anteil von 42,13 % und bildet für den indonesischen Markt für Kunststoff-Lebensmittelschalen einen Anker für klare Verpackungen bei Sushi, frischem Obst und gekühlten Hauptgerichten. Die Sauerstoffdurchlässigkeit von PET unter 5 cm³/m²·Tag schützt Farbe und Textur in siebentägigen MAP-Auslagen. Polypropylen gewinnt bei Mikrowellengerichten dank einer Wärmeformbeständigkeit von 110 °C, während Polystyrol bei preisgünstigen Schnellrestaurant-Außer-Haus-Mahlzeiten verbleibt, wo Klarheit weniger wichtig ist. Polyvinylchlorid zieht sich weiter zurück, da die Migration von Weichmachern einer engeren Überprüfung durch die BPOM unterliegt.

Biokunststoffe, hauptsächlich PLA und PBS, werden bis 2031 voraussichtlich mit einer CAGR von 5,09 % wachsen, dem schnellsten unter den Harzen. Verbote in Jakarta und Bali drängen Einzelhändler zu ISO 14855-konformen Kompostierungsmaterialien. Auf Seetang basierende PLA-rPET-Hybride in der Pilottestphase versprechen verbesserte Fallbeständigkeit ohne Verlust der Kompostierbarkeit. Der Preis bleibt ein Hindernis, da PLA einen Aufschlag von 50 % gegenüber Jungfern-PET hat, doch Flaggschiff-SKUs von Unilever Indonesia und Nestlé zeigen frühe Verbraucherakzeptanz. Da Herstellerverantwortungsgebühren und Kohlenstoffverpflichtungen fester werden, wächst die Sichtbarkeit von Biopolymeren und fügt dem indonesischen Markt für Kunststoff-Lebensmittelschalen Vielfalt hinzu.

Nach Schalenform: MAP-kompatible Formate erfassen gekühltes Wachstum

Einzelkammerschalen dominierten 46,33 % des Volumens im Jahr 2025 und profitierten von der Einheitlichkeit in Schnellrestaurants und Ghost-Kitchens, die das Bestandsmanagement vereinfacht. Klappschalen florieren in Burgerketten, wo Klappdeckel Montagearbeit sparen, obwohl ihr Volumen die Liefergebühren erhöht. Mehrkammer-Bento-Designs sprechen kalorienreduzierte Büromittagessen an, erfordern jedoch längere Zykluszeiten, was die KMU-Akzeptanz einschränkt.

Schalen mit Deckel oder MAP-Bereitschaft werden bis 2031 voraussichtlich eine CAGR von 4,89 % verzeichnen, da die Kühlkettenkapazität nun die meisten Städte der zweiten Kategorie auf Java erreicht. Diese Formate halten Sauerstoff unter 1 % und CO₂ über 20 % und verlängern die Haltbarkeit von rotem Fleisch auf zehn Tage. Einzelhandelspiloten fügen QR-Codes und Zeit-Temperatur-Tags hinzu, die gesundheitsbewusste Käufer mit einem Aufschlag von 10 % ansprechen. Verarbeiter, die in Inline-Heißsiegelmaschinen investieren, sichern sich frühzeitig Einzelhandelsverträge und festigen eine profitable Nische im weiteren indonesischen Markt für Kunststoff-Lebensmittelschalen.

Nach Endverbraucherbranche: Moderner Einzelhandel überholt die Gastronomie

Die Gastronomie, einschließlich Schnellrestaurants und Cafés, lieferte 34,52 % der Nachfrage im Jahr 2025, gestützt durch 18 % digitales Bestellwachstum. Ghost-Kitchens spezifizieren einzelne Schalenabmessungen und ermöglichen lange Thermoformläufe und wiederholbare Qualität. Institutionelles Catering gewinnt an Dynamik, da das Programm für kostenlose Mahlzeiten skaliert und große, mehrjährige Aufträge an ISO 22000-zertifizierte Werke vergibt.

Der moderne Einzelhandel, der Fertiggerichte und frische Produkte umfasst, ist auf dem Weg zu einer CAGR von 4,91 % bis 2031, einem Tempo, das seinen Anteil am indonesischen Markt für Kunststoff-Lebensmittelschalen steigern wird. Die Expansion von Indomaret und Alfamart in Städte der dritten Kategorie setzt gekühlte Schalen neuen Käufergruppen aus. Der Provisionsdruck von Lieferplattformen hält Gastronomiebetreiber jedoch davon ab, große Aufschläge für umweltfreundliche Materialien zu zahlen, während institutionelle Käufer Compliance und Pünktlichkeit über Materialinnovation stellen.

Nach Anwendung: Fleisch- und Meeresfrüchteverpackung beschleunigt sich

Fertiggerichte und Außer-Haus-Mahlzeiten hielten im Jahr 2025 41,87 % des Volumens und stützten sich auf Einzelkammer-PET- und PS-Klappschalen mit manipulationssicheren Verschlüssen für die Fahrsicherheit bei Fahrgemeinschaften. Backwaren und Süßwaren verlassen sich auf leichte PP-Einsätze, die Produktkratzer verhindern, stehen aber in Städten mit strengeren Verboten vor der Substitution durch Papierkarton mit Sichtfenster.

Fleisch- und Meeresfrüchteanwendungen werden voraussichtlich mit einer CAGR von 4,83 % steigen, da der Pro-Kopf-Proteinkonsum steigt und Supermärkte von Nassmarkt-Großgebinden auf wiederverschließbare MAP-Schalen umsteigen. Diese Verpackungen reduzieren Schwund, ermöglichen zentrales Schlachten und passen zu aufkommenden Kühlkettenkorridoren nach Sumatra und Kalimantan. Schalen für frisch geschnittenes Obst und Gemüse wachsen moderat, begrenzt durch Lücken bei Kühlfahrzeugen östlich von Java. Das Segment hält jedoch die Nachfrage nach präzisionsgefertigtem PET aufrecht und ermutigt Verarbeiter zur gemeinsamen Entwicklung von Mikroperforation für Atemraten, was die Tiefe der indonesischen Kunststoff-Lebensmittelschalenindustrie stärkt.

Geografische Analyse

Java machte im Jahr 2025 etwa 68 % des Umsatzes aus, gestützt durch dichte städtische Cluster und USD 6,4 Milliarden an Online-Essensliefereinnahmen. Groß-Jakarta, Surabaya und Bandung verankern gekühlte Einzelhandelspräsenzen und beherbergen die meisten automatisierten Thermoformlinien. Sumatra produzierte 16 % des Volumens, wobei Medan und Palembang als Logistikbrücken nach Aceh und Riau fungieren; begrenzte Kühlfahrzeugpenetration begrenzt jedoch die MAP-Schalenakzeptanz. Kalimantan, Sulawesi und die östlichen Provinzen lieferten gemeinsam 14 % der Nachfrage und leiden unter höheren Landekosten durch doppelten Umschlag in den Häfen von Surabaya.

Bali und Nusa Tenggara verzeichnen das schnellste prozentuale Wachstum, angetrieben durch zurückkehrende Touristen und strenge Einwegverbote, die kompostierbare PLA-Schalenpiloten stimulieren. Lokale Gastgewerbegruppen tolerieren 50 % Kostenaufschläge, um sich an provinziellen Abfallvorschriften auszurichten, was den Anteil der Region am indonesischen Markt für Kunststoff-Lebensmittelschalen steigert. Papua und Maluku hinken hinterher, da nur 40 % der Kühlkettenanlagen ISO-Leistungsschwellen erfüllen, was Lebensmittelhändler zu umgebungsstabilen Sachets drängt.

Um Vorlaufzeiten zu verkürzen, mieten Verarbeiter Depots in Makassar, Balikpapan und Manado und opfern etwas Betriebskapital, um unterversorgte Einzelhandelsmärkte zu erschließen. Politische Entscheidungsträger diskutieren eine Verlängerung der Steuerbefreiungen für Sonderwirtschaftszonen auf Ostindonesien im Jahr 2026, ein Schritt, der neue Linieinvestitionen von Java weglenken könnte. Wenn dies realisiert wird, würde das regionale Gleichgewicht die Fertigungsresilienz für Schalen verbreitern und das Konzentrationsrisiko über die Marktgröße für indonesische Kunststoff-Lebensmittelschalen hinweg verringern.

Wettbewerbslandschaft

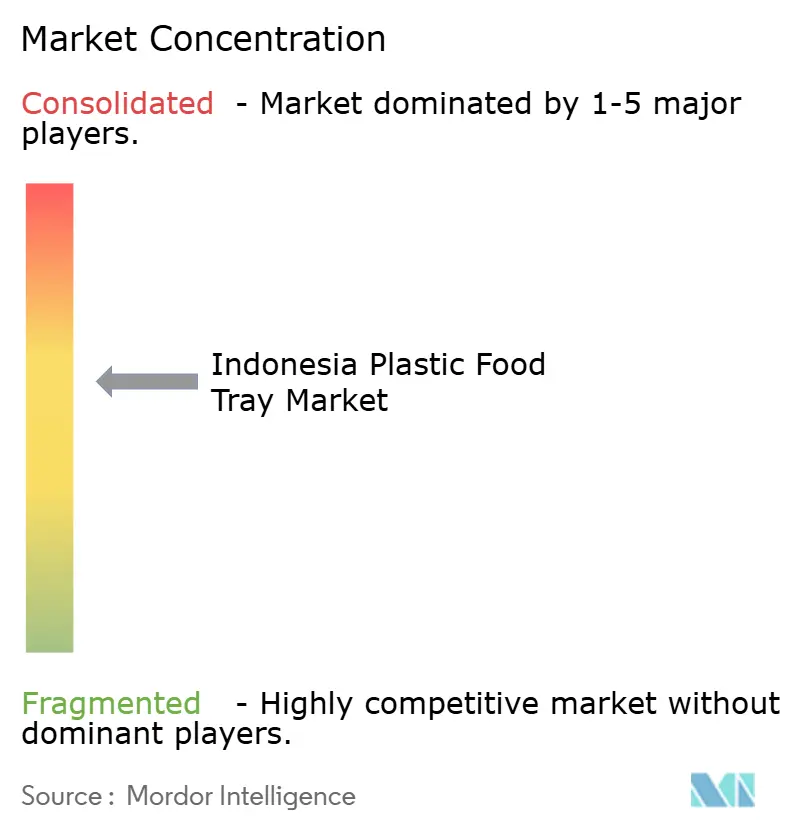

Die fünf größten Anbieter kontrollierten im Jahr 2025 etwa 38 % des indonesischen Marktes für Kunststoff-Lebensmittelschalen, ein Niveau, das auf eine moderate Fragmentierung hindeutet. PT Indopoly, PT Berlina und PT Argha Karya Prima nutzen integrierte Folienextrusion und landesweite Vertriebsniederlassungen, um Großaufträge zu gewinnen. PT Berlina steigerte den Betriebsgewinn im ersten Quartal 2025 auf IDR 31 Milliarden (USD 1,95 Millionen), nachdem das Unternehmen auf Premium-Deckelformate für Unilever Indonesia umgeschwenkt war. Amcors Fusion mit Berry Global fügte Skalierung hinzu, aber nur USD 58 Millionen asiatisch-pazifischen Starrumsatz, sodass das direkte indonesische Engagement gering bleibt.

KMU-Thermoformer reagieren, indem sie Hohlraumdrucksteuerungen und Ausschussanalysen einsetzen, die Stückkosten um bis zu 12 % senken und börsennotierten Marktführern bei lokalen Ausschreibungen herausfordern. Sichtprüfungs-Nachrüstungen von über 300 Schalen pro Minute helfen PT Thermopak und PT Vacpack, japanische Exportverträge mit Null-Fehler-Klauseln zu verfolgen. Start-ups, die mit der IPB-Universität verbunden sind, entwickeln Prototypen von Seetang-PLA-Mischungen mit 30 % rPET-Verstärkung, obwohl die Kommerzialisierung noch zwei bis drei Jahre entfernt ist. Da sich die Automatisierung ausbreitet, verringern sich Leistungslücken und schaffen ein ausgeglicheneres Spielfeld in der indonesischen Kunststoff-Lebensmittelschalenindustrie.

Aufkommende Weißräume liegen in intelligenten Verpackungen, die Zeit-Temperatur-Indikatoren oder pH-empfindliche Tinten einbetten und in Premium-Fleischregalen Aufschläge erzielen. Der bevorstehende verbindliche Herstellerverantwortungsrahmen könnte multinationale Lebensmittelprozessoren dazu veranlassen, Lieferanten bei Verarbeitern zu konsolidieren, die die Rückverfolgbarkeit recycelter Inputs zertifizieren können. Mittelgroße Unternehmen, die rPET-Zugang, Automatisierung und Compliance-Labore kombinieren, sind am besten positioniert, um ihren Anteil am wachsenden indonesischen Markt für Kunststoff-Lebensmittelschalen zu steigern.

Marktführer der indonesischen Kunststoff-Lebensmittelschalenindustrie

Amcor PLC

Sonoco Products Company

PT Thermopak Karya Indonesia

PT Vacpack Indonesia

PT Gosyen Pacific Sukses Makmur

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor schloss seine Fusion mit Berry Global ab und fügte USD 1,6 Milliarden globalen Starrumsatz hinzu, was zukünftiges Investitionspotenzial in Südostasien signalisiert.

- März 2025: PT Berlina meldete Nettoumsätze im ersten Quartal von IDR 276,1 Milliarden (USD 17,4 Millionen) und einen Jahresvergleich-Betriebsgewinnsprung auf IDR 31 Milliarden (USD 1,95 Millionen).

- Februar 2025: Das Industrieministerium stellte IDR 500 Milliarden (USD 31,4 Millionen) bereit, um die Automatisierung von Verpackungslinien in Sonderwirtschaftszonen zu subventionieren.

- Januar 2025: PT Indopoly Swakarsa verzeichnete einen Neunmonatsumsatz 2025 von USD 178,84 Millionen, ein Plus von 14,6 % gegenüber dem Vorjahr.

Berichtsumfang des indonesischen Marktes für Kunststoff-Lebensmittelschalen

Eine Kunststoff-Lebensmittelschale ist ein starrer oder halbstarrer Behälter aus lebensmittelechtem Kunststoff, der zum Halten, Lagern, Transportieren, Präsentieren oder Servieren von Lebensmitteln konzipiert ist. Diese Schalen werden häufig in der Lebensmittelverpackung, im Catering, in Supermärkten, bei Fertiggerichten und im Außer-Haus-Service verwendet.

Der Bericht über den indonesischen Markt für Kunststoff-Lebensmittelschalen ist segmentiert nach Harztyp (Polyethylenterephthalat, Polypropylen, Polystyrol, Polyvinylchlorid, Biokunststoffe), Schalenform (Einzelkammer, Mehrkammer, Klappschale, Deckel/MAP-kompatibel), Endverbraucherbranche (Gastronomie, Schnellrestaurants und Cafés, Institutionelles Catering, Lebensmittelverarbeitende Hersteller, Moderner Einzelhandel mit Fertiggerichten und frischen Produkten), Anwendung (Fertiggerichte/Außer-Haus-Mahlzeiten, Fleisch und Meeresfrüchte, Backwaren und Süßwaren, Frisch geschnittenes Obst und Gemüse). Die Marktprognosen werden in Wert (USD) angegeben.

| Polyethylenterephthalat (PET) |

| Polypropylen (PP) |

| Polystyrol (PS) |

| Polyvinylchlorid (PVC) |

| Biokunststoffe (Polymilchsäure, Polybutylensuccinat) |

| Einzelkammer |

| Mehrkammer |

| Klappschale |

| Deckel/MAP-kompatibel |

| Gastronomie, Schnellrestaurants und Cafés |

| Institutionelles Catering |

| Lebensmittelverarbeitende Hersteller |

| Moderner Einzelhandel, Fertiggerichte und frische Produkte |

| Fertiggerichte/Außer-Haus-Mahlzeiten |

| Fleisch und Meeresfrüchte |

| Backwaren und Süßwaren |

| Frisch geschnittenes Obst und Gemüse |

| Nach Harztyp | Polyethylenterephthalat (PET) |

| Polypropylen (PP) | |

| Polystyrol (PS) | |

| Polyvinylchlorid (PVC) | |

| Biokunststoffe (Polymilchsäure, Polybutylensuccinat) | |

| Nach Schalenform | Einzelkammer |

| Mehrkammer | |

| Klappschale | |

| Deckel/MAP-kompatibel | |

| Nach Endverbraucherbranche | Gastronomie, Schnellrestaurants und Cafés |

| Institutionelles Catering | |

| Lebensmittelverarbeitende Hersteller | |

| Moderner Einzelhandel, Fertiggerichte und frische Produkte | |

| Nach Anwendung | Fertiggerichte/Außer-Haus-Mahlzeiten |

| Fleisch und Meeresfrüchte | |

| Backwaren und Süßwaren | |

| Frisch geschnittenes Obst und Gemüse |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert der Nachfrage nach indonesischen Kunststoff-Lebensmittelschalen bis 2031?

Der Markt wird voraussichtlich bis 2031 USD 0,55 Milliarden erreichen und ab 2026 mit einer CAGR von 4,11 % wachsen.

Welches Harz führt derzeit den indonesischen Schalenverbrauch an?

Polyethylenterephthalat hält einen Anteil von 42,13 % dank seiner Klarheit und Barriereeigenschaften.

Warum gewinnen Schalen mit Deckel/MAP-Kompatibilität an Beliebtheit?

Der Ausbau der Kühlkette und die Präferenz des Einzelhandels für verlängerte Haltbarkeit treiben eine CAGR von 4,89 % für dieses Format an.

Wie profitieren Verarbeiter von der inländischen rPET-Kapazität?

Lokales Angebot mit einem Rabatt von 5–8 % gegenüber Jungfern-PET schützt Margen bei Rupiah-Volatilität und erfüllt die SNI 8424:2023-Vorschriften.

Wer sind die wichtigsten börsennotierten Akteure in der Branche?

PT Indopoly, PT Berlina und PT Argha Karya Prima halten zusammen einen Umsatzanteil von etwa 35–40 %.

Was ist das wichtigste regulatorische Hemmnis für die Branche?

Strengere BPOM-Migrationsgrenzen für Phthalate und BPA erhöhen die Testkosten für jede Charge.

Seite zuletzt aktualisiert am: