Leihmutterschaftsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.91 Milliarden US-Dollar |

| Marktgröße (2031) | 78.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Leihmutterschaftsmarkt Analyse von Mordor Intelligence

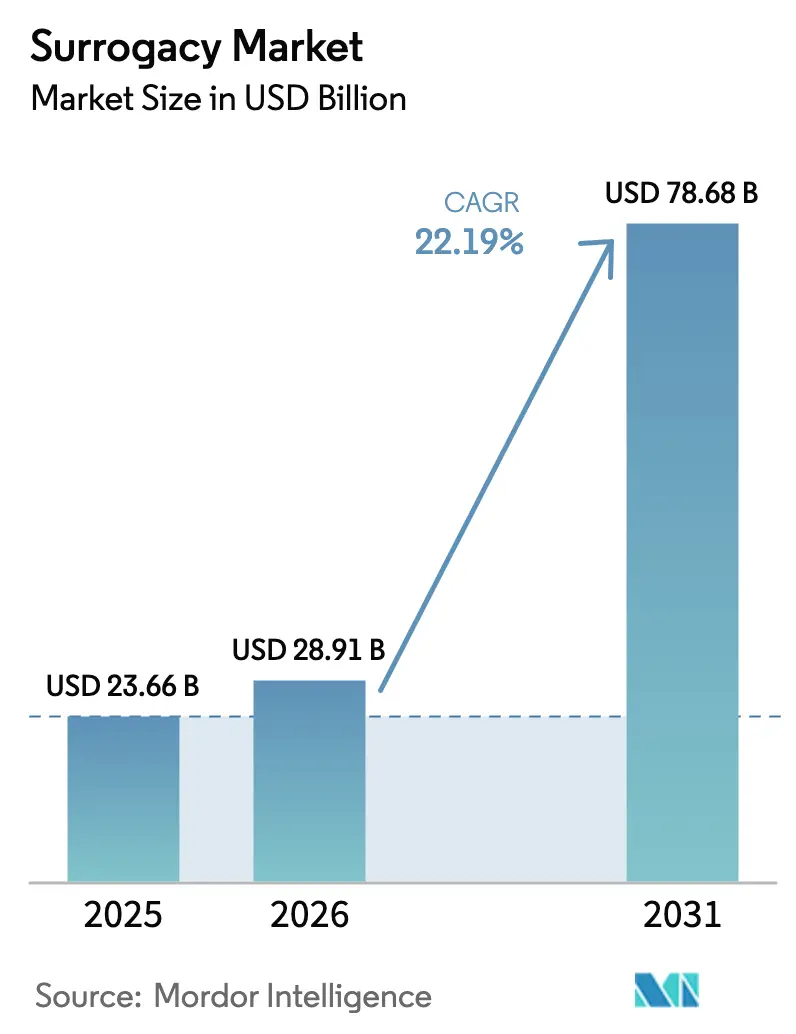

Die Größe des Leihmutterschaftsmarktes wird im Jahr 2026 auf USD 28,91 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 23,66 Milliarden, mit Projektionen für 2031 von USD 78,68 Milliarden, wachsend mit einem CAGR von 22,19 % über 2026-2031. Das Wachstum resultiert aus verzögerter Elternschaft bei Millennials, höherer Prävalenz von Unfruchtbarkeit und breiterer Akzeptanz vielfältiger Familienstrukturen. Rechtsreformen in den Vereinigten Staaten, Thailand und mehreren europäischen Ländern gestalten die internationalen Patientenströme neu, während rasche Fortschritte bei den Erfolgsraten der In-vitro-Fertilisation (IVF) die Behandlungszeiträume verkürzen. Fertilitätszentren integrieren weiterhin Embryonenauswahl mittels künstlicher Intelligenz, was Kosten senkt und die Zuverlässigkeit erhöht. Die grenzüberschreitende Nachfrage weitet sich auf kostengünstigere, regulierungsarme Ziele in Osteuropa, Lateinamerika und Südostasien aus, da Wunscheltern nach klaren Abstammungsregeln und günstigen Preisen suchen.

Wichtigste Erkenntnisse des Berichts

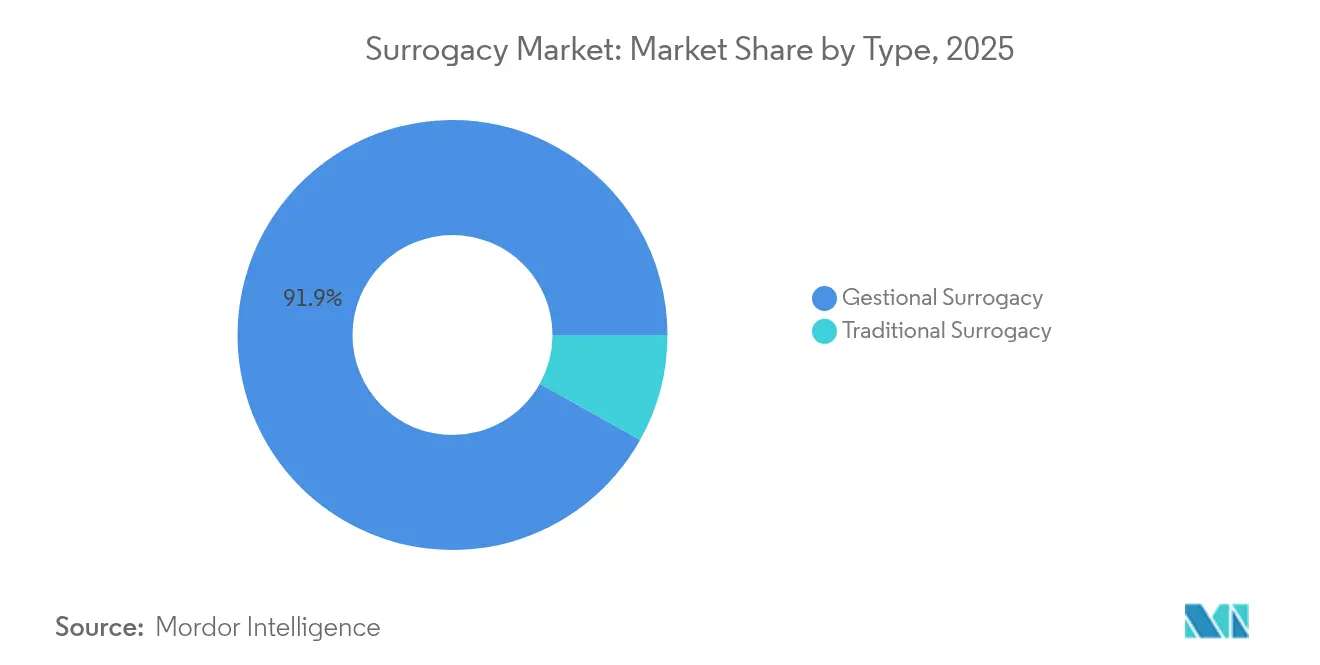

- Nach Typ führte die gestationelle Leihmutterschaft mit einem Umsatzanteil von 91,88 % im Jahr 2025; die traditionelle Leihmutterschaft wird voraussichtlich bis 2031 mit einem CAGR von 23,55 % wachsen.

- Nach Vergütungsmodell hielten kommerzielle Arrangements im Jahr 2025 einen Marktanteil von 83,95 % am Leihmutterschaftsmarkt und werden voraussichtlich bis 2031 mit einem CAGR von 22,95 % wachsen.

- Nach Technologie entfiel IVF im Jahr 2025 auf 66,12 % der Marktgröße des Leihmutterschaftsmarktes und wird voraussichtlich bis 2031 mit einem CAGR von 24,42 % wachsen.

- Nach Typ der Wunscheltern repräsentierten heterosexuelle Paare im Jahr 2025 76,05 % der Nachfrage; gleichgeschlechtliche Paare verzeichnen das schnellste Wachstum mit einem CAGR von 22,68 % bis 2031.

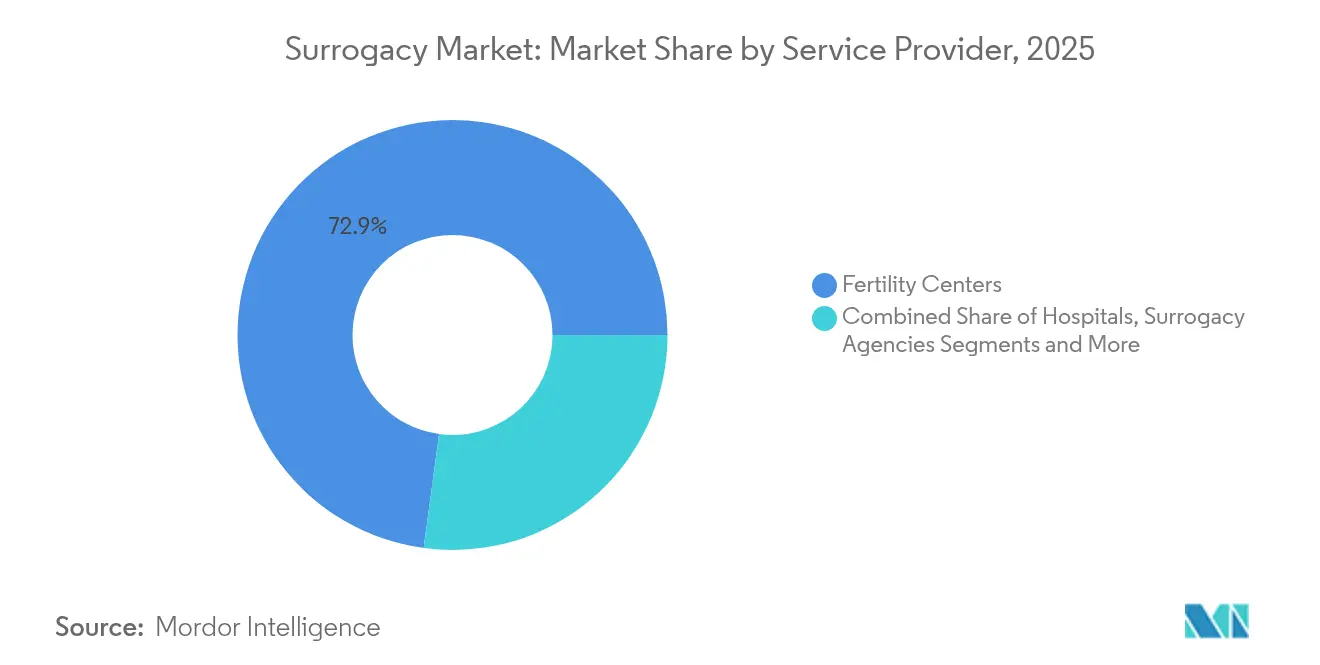

- Nach Dienstleister kontrollierten Fertilitätszentren 72,86 % des Umsatzes im Jahr 2025, während Leihmutterschaftsagenturen als spezialisierte Vermittler mit einem CAGR von 22,61 % expandieren.

- Nach Arrangementgeografie hielt die inländische Leihmutterschaft im Jahr 2025 einen Anteil von 60,74 %, während grenzüberschreitende Arrangements voraussichtlich bis 2031 mit einem CAGR von 23,71 % steigen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 40,78 % des Marktes, während der asiatisch-pazifische Raum bis 2031 einen CAGR von 22,92 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Leihmutterschaftsmarkt Trends und Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Unfruchtbarkeit & verzögerte Elternschaft | + 4.2% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage durch LGBTQ+- und Alleinerziehenden-Familienbildung | + 3.8% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Fertilitätstourismus zu kostengünstigeren / regulierungsarmen Zielen | + 3.5% | Global, hauptsächlich von entwickelten zu Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verbesserte IVF-Erfolgsraten durch Künstliche Intelligenz & PGT-A | + 3.1% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Ausweitung arbeitgeberfinanzierter Fertilitätsleistungen | + 2.9% | Nordamerika & EU, frühe Einführung im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Akzeptanz von Krypto- / Ratenkauf- Finanzierung für Verfahren der assistierten Reproduktionstechnologie | + 2.3% | Global, konzentriert in technologieaffinen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Unfruchtbarkeit & verzögerte Elternschaft

Rückläufige Fertilität im Zusammenhang mit fortgeschrittenem mütterlichem Alter verankert die langfristige Nachfrage nach Leistungen der assistierten Reproduktion. Betriebliche Leistungspläne spiegeln diese Realität wider; 35 % der großen Arbeitgeber signalisierten im Jahr 2024 eine umfangreichere Leihmutterschaftsabdeckung. Der Leihmutterschaftsmarkt genießt daher eine stabile Wachstumsgrundlage, da karriereorientierte Frauen und Doppelverdiener-Paare die Elternschaft auf spätere Jahre verschieben.

Steigende Nachfrage durch LGBTQ+- und Alleinerziehenden-Familienbildung

Gleichgeschlechtliche Paare zeigen eine starke Absicht, wobei 63 % planen, assistierte Reproduktion zu nutzen.[1]Courtney Reagan, "Schwule Männerpaare stehen vor größeren Herausforderungen und höheren Kosten bei der Familiengründung," CNBC, cnbc.comMichigans Gesetz von 2025, das LGBTQ+-Wunscheltern ausdrücklich schützt, beseitigt eine wesentliche Zugangshürde und signalisiert einen breiteren gesetzgeberischen Schwung. Anbieter reagieren, indem sie inklusive Beratungs- und Rechtsdienstleistungen anpassen und den Leihmutterschaftsmarkt erweitern, ohne die bestehende Nachfrage heterosexueller Paare zu untergraben.

Fertilitätstourismus zu kostengünstigeren, regulierungsarmen Zielen

Die Ukraine und Georgien bieten Programmgebühren ab USD 30.000-60.000 im Vergleich zu USD 150.000-250.000 in den Vereinigten Staaten, was viele Wunscheltern zur Reise veranlasst. Die geplante Legalisierung in Thailand könnte erhebliche Volumina nach Südostasien umlenken. Obwohl geopolitische Risiken bestehen, halten transparente Rechtsordnungen und gebündelte Medizintourismuspakete einen regen Kundenstrom in aufstrebende Zentren aufrecht.

Verbesserte IVF-Erfolgsraten durch Künstliche Intelligenz & PGT-A

KI-gestützte Embryonenauswahlsysteme erreichen eine prädiktive Genauigkeit von bis zu 93 %, was die manuelle Bewertung bei weitem übertrifft.[2]Felix Beacher, "Künstliche Intelligenz hebt die Erfolgsrate der In-vitro-Fertilisation auf nahezu 100 %," AI Business, aibusiness.comAutomatisierte Labore wie das AURA von Conceivable Life Sciences in Mexiko-Stadt verarbeiten jährlich 2.000 Zyklen mit schlanker Personalbesetzung. Höhere Erfolgsraten verkürzen die Behandlungsverläufe und reduzieren die emotionale Belastung sowie die Gesamtkosten für Wunscheltern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Verbote kommerzieller Leihmutterschaft in wichtigen Ländern | -2.8% | Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Eigenkosten & begrenzte Versicherungsdeckung | -2.4% | Global, am stärksten in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Ethische Prüfung & Reputationsrisiko für Anbieter | -1.9% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Rechtliche Unsicherheit bei grenzüberschreitender Abstammung | -1.6% | Global, betrifft internationale Arrangements | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Verbote kommerzieller Leihmutterschaft in wichtigen Ländern

Spanien beendete im Mai 2025 die konsularischen Geburtsregistrierungen für durch Leihmutterschaft geborene Kinder, während Italien im Jahr 2023 Auslandsarrangements unter Strafe stellte.[3]Angelique Williams, "Ab dem 1. Mai 2025 – Spanien verbietet Botschaften und Konsulaten die Registrierung von durch Leihmutterschaft geborenen Kindern," Greenspoon Marder LLP, gmlaw.com Obwohl diese Maßnahmen Familien zur Umleitung zwingen, erschweren sie die rechtliche Abstammung und erhöhen die Compliance-Kosten für Anbieter.

Hohe Eigenkosten & begrenzte Versicherungsdeckung

Typische Pakete in den Vereinigten Staaten liegen im Bereich von USD 150.000-250.000, was den Zugang auf einkommensstarke Haushalte beschränkt. Arbeitgeberleistungen für Fertilität und neue Finanzierungspläne mildern die Belastung, doch die meisten globalen Gesundheitssysteme klassifizieren Leihmutterschaft weiterhin als elektiv, was Patienten mit hohen persönlichen Rechnungen zurücklässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gestationelle Präferenz sichert Dominanz

Die gestationelle Leihmutterschaft hatte im Jahr 2025 einen Marktanteil von 91,88 % und spiegelt klare Abstammungsregeln und geringere emotionale Komplexität wider. Die Marktgröße des Leihmutterschaftsmarktes für gestationelle Arrangements wird voraussichtlich bis 2031 auf der Grundlage der IVF-Synergie und regulatorischer Akzeptanz solide wachsen. Die traditionelle Leihmutterschaft bleibt eine Nische, wächst jedoch schnell, da neue Gesetze in Michigan und ähnlichen Rechtssystemen den rechtlichen Status klären und kostenbewussten Paaren ermöglichen, genetisch verwandte Leihmütter in Betracht zu ziehen. Im Laufe der Zeit erweitert die schrittweise Akzeptanz die Verfügbarkeit von Leihmüttern, aber klinische Anbieter betonen weiterhin gestationelle Protokolle, um rechtliche Risiken zu minimieren und genetische Verbindungen für Wunscheltern zu erleichtern.

Traditionelle Wege ziehen Schwellenmärkte an, in denen die IVF-Infrastruktur weniger ausgereift ist und kulturelle Normen biologische Bindungen zwischen Leihmutter und Kind erlauben. Das Wachstum in diesen Regionen hängt von standardisierten Verträgen und transparenten Vergütungsbedingungen ab. Kliniken balancieren emotionale Beratung mit optimierten rechtlichen Rahmenbedingungen, um alle beteiligten Parteien zu schützen. Trotz Gegenwind veranschaulicht der CAGR von 23,55 % der traditionellen Option die zugrunde liegende Nachfrage unter Wunscheltern, die einfachere Laboranforderungen und niedrigere klinische Gebühren suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vergütungsmodell: Kommerzielle Arrangements behalten die Führung

Die kommerzielle Leihmutterschaft hielt im Jahr 2025 83,95 % der Umsätze, gestützt durch explizite Verträge und finanzielle Anreize für Leihmütter. Der Leihmutterschaftsmarkt profitiert, weil kommerzielle Rahmenbedingungen eine zuverlässige Rekrutierung von Leihmüttern und klare Streitbeilegungsmechanismen gewährleisten. Rechtssysteme wie bestimmte US-Bundesstaaten und Teile Mexikos erlauben durchsetzbare Vereinbarungen, die die Skalierbarkeit der Branche unterstützen. Altruistische Modelle, obwohl in Australien und dem Vereinigten Königreich gefördert, leiden unter Leihmuttermangel und strengeren Werberegeln, was den Durchsatz für Kliniken begrenzt.

Kommerzielle Modelle stimmen auch mit arbeitgeberfinanzierten Leistungsausweitungen überein, die große Vorauszahlungen ausgleichen und die Erschwinglichkeit für Familien mit mittlerem Einkommen erhöhen. Dennoch bleiben ethische Debatten über Kommodifizierung aktiv. Einige Länder experimentieren mit hybriden Erstattungs-plus-Stipendium-Strukturen, die die Motivation der Leihmutter erhalten und gleichzeitig Gewinnanteile begrenzen, was zeigt, wie regulatorische Kompromisse den Marktimpuls aufrechterhalten können, ohne Verbote zu provozieren.

Nach Technologie: IVF verankert den klinischen Erfolg

IVF erfasste im Jahr 2025 einen Marktanteil von 66,12 % und bildet die Grundlage der meisten gestationellen Arrangements. Steigende Erfolgsraten durch KI-gestützte Embryonenbewertung und präimplantatorische Gentestung fördern das Wachstum des Leihmutterschaftsmarktes, indem sie die Wahrscheinlichkeit einer Lebendgeburt pro Zyklus erhöhen. Die intrazytoplasmatische Spermieninjektion erweitert die Eignung für Fälle männlicher Unfruchtbarkeit, während Automatisierungstechnologien den Laboraufwand reduzieren. Die Marktgröße des Leihmutterschaftsmarktes für IVF-gestützte Zyklen wird voraussichtlich rasch wachsen, da führende Plattformen KI-Algorithmen klinikweit lizenzieren.

Die intrauterine Insemination bleibt für traditionelle Leihmutterschaft oder Fälle mit leichter Unfruchtbarkeit bestehen und bietet niedrigere Kosten, aber geringere Erfolgswahrscheinlichkeiten. Aufkommende Forschung zur In-vitro-Gametogenese deutet auf künftige Disruption hin und könnte potenziell die Erzeugung von Eizellen oder Spermien aus somatischen Zellen ermöglichen. Obwohl kommerziell noch weit entfernt, könnten solche Durchbrüche die Technologiewahl neu gestalten und klinische Angebote bis zum Ende des Prognosezeitraums diversifizieren.

Nach Typ der Wunscheltern: Heterosexuelle Paare bleiben die Kernbasis

Heterosexuelle Paare repräsentierten im Jahr 2025 76,05 % der Wunscheltern und bleiben das finanzielle Rückgrat des Leihmutterschaftsmarktes. Regulatorische Vertrautheit und kulturelle Normen begünstigen verheiratete Paare und sichern stetige Fallvolumina. Der Leihmutterschaftsmarkt wird sich jedoch zunehmend diversifizieren, da gleichgeschlechtliche Paare den schnellsten CAGR verzeichnen, unterstützt durch erweiterte rechtliche Anerkennung und zielgerichtete Finanzierungsprodukte. Alleinerziehende gewinnen ebenfalls an Bedeutung, insbesondere in Rechtssystemen, die die Anforderungen an den Elternstatus lockern.

Rechtliche Fortschritte, insbesondere Michigans Gesetz von 2025, stärken den inklusiven Zugang, während Interessengruppen für breitere Versicherungsmandate lobbyieren. Kliniken reagieren mit maßgeschneiderter Beratung und Spender-Matching-Plattformen, um vielfältige Familienstrukturen anzusprechen. Da Barrieren abgebaut werden, schwenkt das Marktmarketing auf Inklusivität um und betont psychologische Unterstützung und transparente Kostenoffenlegungen.

Nach Dienstleister: Fertilitätszentren beherrschen die Marktmacht

Fertilitätszentren hielten im Jahr 2025 72,86 % der Umsätze und profitierten von integrierten medizinischen Teams und robustem Markenvertrauen. Ihre Dominanz ermöglicht Cross-Selling von pränataler Diagnostik und genetischer Beratung, was den Umsatz pro Patient stärkt. Der Marktanteil des Leihmutterschaftsmarktes spezialisierter Agenturen wächst rasch, da sie Leihmutter-Matching-Algorithmen verfeinern und schlüsselfertige Rechtsdienstleistungen anbieten, die zeitknappe Wunscheltern ansprechen.

Krankenhäuser bleiben für Hochrisiko- oder Mehrlingsschwangerschaften relevant, kooperieren jedoch häufig mit unabhängigen Fertilitätsspezialisten, um Zugang zu modernsten Laboren zu erhalten. Unabhängige Berater bedienen maßgeschneiderte Anforderungen, haben jedoch Schwierigkeiten zu skalieren. Die Branchenkonsolidierung beschleunigt sich, wie die Übernahme von Boston IVF-Vermögenswerten durch IVI RMA zeigt, die es größeren Netzwerken ermöglicht, Embryonendaten für KI-Training zu bündeln und überlegene Ergebnisse zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Arrangementgeografie: Inländische Präferenz versus grenzüberschreitende Wirtschaftlichkeit

Inländische Arrangements erfassten im Jahr 2025 60,74 % der Fälle, da Wunscheltern rechtliche Sicherheit, einfachere pränatale Besuche und vertraute Gesundheitssysteme priorisieren. Der Leihmutterschaftsmarkt verzeichnet dennoch ein höheres Wachstum bei grenzüberschreitenden Arrangements, bei denen Kosteneinsparungen die Reisekomplexität überwiegen. Die Ukraine, Georgien und Mexiko vermarkten aktiv gebündelte Dienstleistungen mit transparenten Abstammungsbescheiden, während Thailand sich positioniert, um in das Segment einzutreten, sobald seine Gesetzgebung verabschiedet wird.

Anbieter bauen internationale Empfehlungsnetzwerke und mehrsprachige Fallmanager auf, um die Dokumentation über Grenzen hinweg zu verwalten. Steigende Beurkundungs- und Treuhanddienstleistungen senken das Betrugsrisiko, doch regulatorische Volatilität bleibt ein Problem. Jüngste europäische Beschränkungen veranschaulichen, wie plötzliche rechtliche Änderungen geplante Geburten stören können, was einige Eltern dazu veranlasst, doppelte Eventualitäten in ihren Fertilitätsreisen aufrechtzuerhalten.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 40,78 % und verfügt über eine robuste Infrastruktur und günstige Versicherungsinnovationen. Betriebliche Leistungsprogramme von NVIDIA und Estee Lauder bieten bis zur vollständigen Erstattung, während Michigans Legalisierung das letzte bundesstaatliche Verbot aufhob. Kanadische altruistische Statuten bieten Klarheit und ziehen ausgehende Nachfrage aus Europa an. Mexiko ergänzt die regionale Kapazität, weist jedoch eine bundesstaatliche regulatorische Variation auf, die eine sorgfältige rechtliche Navigation erfordert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wächst bis 2031 mit einem CAGR von 22,92 %. Staatliche IVF-Subventionen in Singapur und die bevorstehende thailändische Legalisierung ziehen Zuflüsse aus China und Australien an, wo inländische Regeln restriktiv sind. Indiens strengere Vorschriften haben internationale Volumina abgekühlt, aber einen inländischen Wandel hin zu akkreditierten Kliniken katalysiert. Australiens altruistisches Modell schickt viele Bürger ins Ausland und unterstreicht den Zusammenhang zwischen Regulierung und Patientenmigration.

Europa erlebt ungleichmäßige Fortschritte. Spaniens Konsularverbot und Italiens Kriminalisierung verringern das Vertrauen ausgehender Eltern. Das Vereinigte Königreich erlaubt nur altruistische Arrangements, während die Ukraine und Georgien trotz geopolitischer Spannungen kommerzielle Dienstleistungen fortsetzen. Das Abstammungsprojekt der Haager Konferenz zielt darauf ab, die Regeln zu harmonisieren, ist jedoch noch mehrere Jahre von der Ratifizierung entfernt, sodass Anbieter ein Flickenteppich von Anforderungen verwalten müssen.

Wettbewerbslandschaft

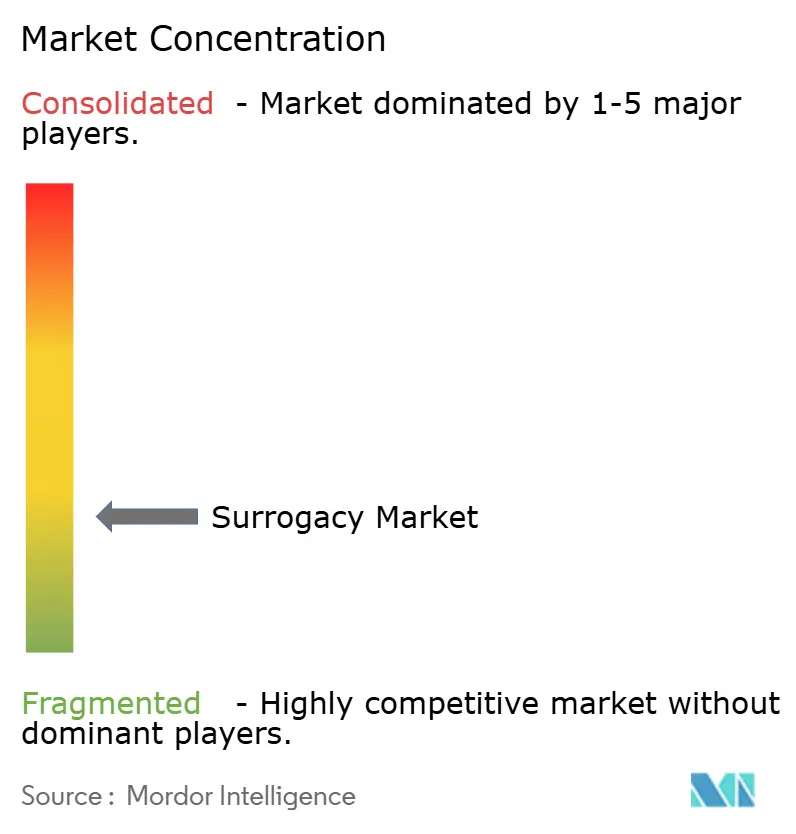

Der Leihmutterschaftsmarkt ist mäßig fragmentiert, wobei kein einzelner Anbieter eine dominante Schwelle überschreitet. Fertilitätszentren profitieren von vertikaler Integration und IVF-Laboren mit hohem Volumen, während Agenturen durch technologiegestütztes Leihmutter-Matching expandieren. Private-Equity-Investitionen beschleunigen die Konsolidierung; IVI RMAs Übernahme von Boston IVF signalisiert steigendes Interesse an Skaleneffizienzen. KI-Plattformen wie Fairtilitys CHLOE unterstützen über 100 Kliniken und gleichen das technologische Spielfeld an.

Automatisierungsinnovatoren wie Overture Life und Conceivable Life Sciences streben danach, die Kosten pro Zyklus zu senken, was potenziell die Einstiegspreise senkt und die Nachfrage verstärkt. Reputationsmanagement bleibt entscheidend, wie Klagen über falsch behandelte Embryonen zeigen, die das Patientenvertrauen schnell untergraben. Unternehmen differenzieren sich durch transparente Preisgestaltung, rigorose Leihmutter-Überprüfung und eingebettete Rechtsberatung. Die Expansion in Schwellenmärkte bietet Wachstum, erfordert jedoch eine kluge Bewertung regulatorischer Risiken und kulturell sensibles Marketing.

Marktführer der Leihmutterschaftsbranche

IVI RMA Global

Virtus Health

Bourn Hall Clinic

Circle Surrogacy

New Hope Fertility Center

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Spanien verbot Botschaften die Registrierung von durch Leihmutterschaft geborenen Kindern, was Routenänderungen für europäische Wunscheltern auslöste.

- April 2025: Overture Life sammelte USD 20,6 Millionen ein, um IVF-Automatisierungsplattformen zu skalieren.

- April 2025: Michigan verabschiedete das Familienprotektionsgesetz und legalisierte die vergütete Leihmutterschaft landesweit.

- Februar 2025: Future Family führte eine nationale IVF-Versicherung ein, die Rückerstattungen für erfolglose Zyklen anbietet.

Umfang des globalen Leihmutterschaftsmarkt-Berichts

Gemäß dem Umfang des Berichts ist Leihmutterschaft eine Vereinbarung, die häufig durch eine rechtliche Vereinbarung unterstützt wird, bei der eine Frau (die Leihmutter) zustimmt, ein Kind für eine andere Person oder Personen zu tragen, die nach der Geburt die Eltern des Kindes werden.

Der Leihmutterschaftsmarkt ist nach Typ, Technologie, Dienstleistern und Geografie segmentiert. Nach Typ ist der Markt in gestationelle Leihmutterschaft und traditionelle Leihmutterschaft segmentiert. Nach Technologie ist der Markt in intrauterine Insemination (IUI), In-vitro-Fertilisation und andere Technologien segmentiert. Nach Dienstleistern ist der Markt in Krankenhäuser, Fertilitätskliniken und andere Dienstleister segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert in USD für die oben genannten Segmente.

| Gestationelle Leihmutterschaft |

| Traditionelle Leihmutterschaft |

| Kommerzielle Leihmutterschaft |

| Altruistische Leihmutterschaft |

| Intrauterine Insemination (IUI) | |

| In-vitro-Fertilisation | Klassische / Standard-IVF |

| Intrazytoplasmatische Spermieninjektion (ICSI) | |

| Andere Technologien |

| Heterosexuelle Paare |

| Gleichgeschlechtliche Paare |

| Alleinstehende Wunscheltern |

| Sonstige |

| Fertilitätszentren |

| Krankenhäuser |

| Leihmutterschaftsagenturen |

| Unabhängige Berater |

| Inländische Leihmutterschaft |

| Grenzüberschreitende Leihmutterschaft |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Gestationelle Leihmutterschaft | |

| Traditionelle Leihmutterschaft | ||

| Nach Vergütungsmodell | Kommerzielle Leihmutterschaft | |

| Altruistische Leihmutterschaft | ||

| Nach Technologie | Intrauterine Insemination (IUI) | |

| In-vitro-Fertilisation | Klassische / Standard-IVF | |

| Intrazytoplasmatische Spermieninjektion (ICSI) | ||

| Andere Technologien | ||

| Nach Typ der Wunscheltern | Heterosexuelle Paare | |

| Gleichgeschlechtliche Paare | ||

| Alleinstehende Wunscheltern | ||

| Sonstige | ||

| Nach Dienstleister | Fertilitätszentren | |

| Krankenhäuser | ||

| Leihmutterschaftsagenturen | ||

| Unabhängige Berater | ||

| Nach Arrangementgeografie | Inländische Leihmutterschaft | |

| Grenzüberschreitende Leihmutterschaft | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Leihmutterschaftsmarktes?

Der Leihmutterschaftsmarkt wird im Jahr 2026 auf USD 28,91 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 22,19 % USD 78,68 Milliarden erreichen.

Welche Region führt den Leihmutterschaftsmarkt an?

Nordamerika führt mit einem Anteil von 40,78 % im Jahr 2025, unterstützt durch günstige Gesetzgebung und fortschrittliche medizinische Infrastruktur.

Warum ist gestationelle Leihmutterschaft beliebter als traditionelle Leihmutterschaft?

Gestationelle Arrangements vermeiden genetische Verbindungen zwischen Leihmutter und Kind und bieten klarere rechtliche Abstammung und weniger emotionale Komplexität, was einen Marktanteil von 91,88 % antreibt.

Wie beeinflussen KI-Technologien die Erfolgsraten bei der Leihmutterschaft?

KI-gestützte Embryonenauswahl erreicht jetzt eine prädiktive Genauigkeit von bis zu 93 %, verkürzt die Zeit bis zur Schwangerschaft und senkt die Gesamtbehandlungskosten.

Welche wichtigen regulatorischen Änderungen erfolgten im Jahr 2025?

Michigan legalisierte die vergütete Leihmutterschaft landesweit, während Spanien die Geburtsregistrierungen in Botschaften einschränkte und damit internationale Patientenströme neu gestaltete.

Wie teuer ist eine Leihmutterschaftsreise in den Vereinigten Staaten?

Umfassende Programme liegen typischerweise im Bereich von USD 150.000-250.000, obwohl Arbeitgeberleistungen und neue Finanzierungsprodukte dazu beitragen, die Vorabbelastung zu reduzieren.

Seite zuletzt aktualisiert am: