Marktgröße und Marktanteil für Chiropraktische Versorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

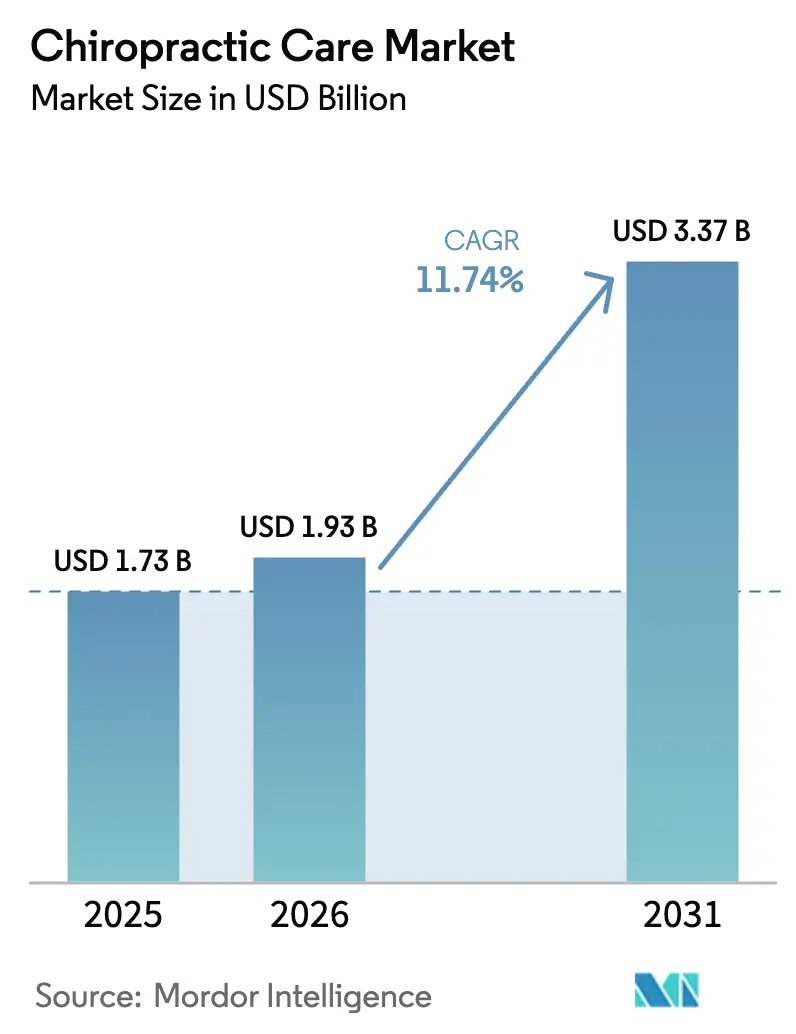

| Marktgröße (2026) | 1.93 Milliarden US-Dollar |

| Marktgröße (2031) | 3.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Chiropraktische Versorgung von Mordor Intelligence

Die Marktgröße für Chiropraktische Versorgung wird im Jahr 2026 auf 1,93 Milliarden USD geschätzt, ausgehend von einem Wert von 1,73 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 3,37 Milliarden USD, was einem Wachstum von 11,74 % CAGR im Zeitraum 2026–2031 entspricht. Der Schwung resultiert aus einer weltweiten Präferenz für nicht-invasives, medikamentenfreies Schmerzmanagement, zunehmender digitaler Nutzung in Kliniken sowie stärkeren Belegen, die spinale Manipulation mit niedrigeren nachgelagerten Operationskosten verknüpfen. Rund 1 Milliarde Menschen leiden heute an Erkrankungen des Bewegungsapparates, doch nur etwa 103.000 Chiropraktiker versorgen sie, was eine erhebliche Angebots-Nachfrage-Lücke unterstreicht. Die Konsolidierung durch Franchising schafft skalierbare Marken, während KI-gestützte Haltungsbeurteilungsplattformen die Diagnosezeiten verkürzen und Behandlungspfade personalisieren. Die Erstattungspolitik der Kostenträger in Hocheinkommensländern, insbesondere in den Vereinigten Staaten, erstattet weiterhin spinale Manipulationen, wenn klinische Fortschritte dokumentiert sind, was die Inanspruchnahme stärkt. Arbeitgeber, die betriebliche Wellnesskliniken ausbauen, erweitern die Patientenzuführung zusätzlich, da sie auf Fehlzeiten infolge von Rücken- und Nackenschmerzen abzielen.

Wichtigste Erkenntnisse des Berichts

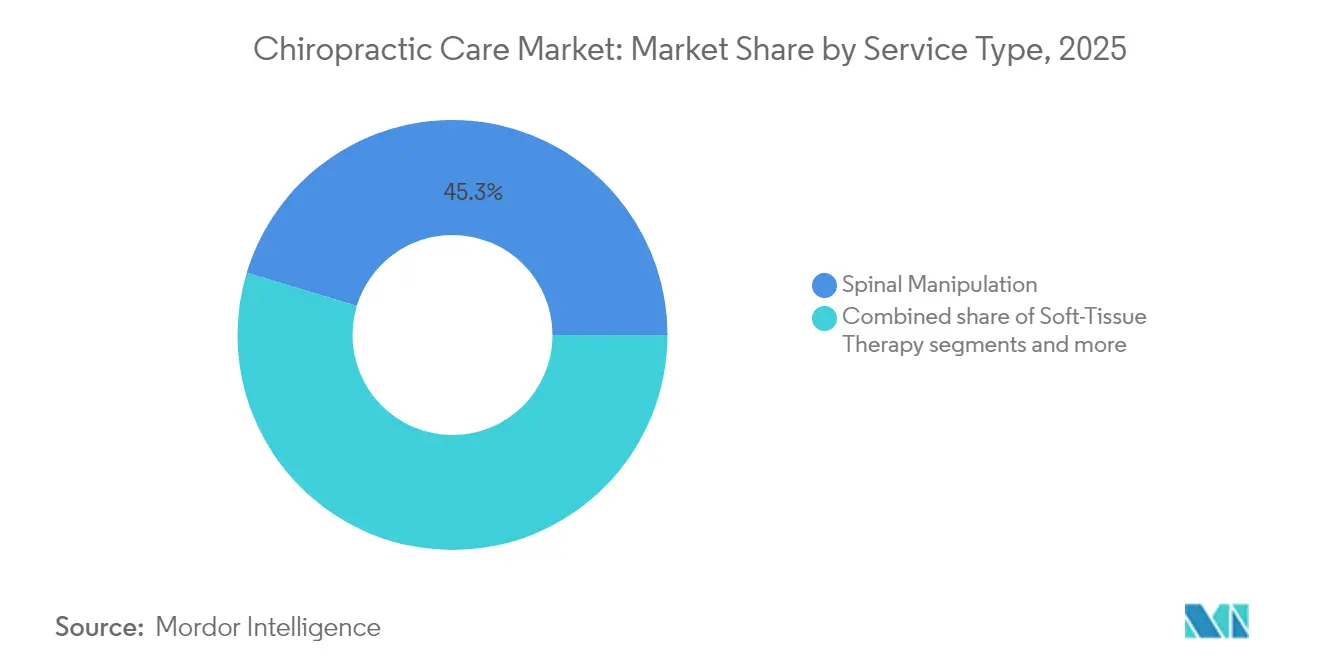

- Nach Leistungsart entfiel auf die spinale Manipulation im Jahr 2025 ein Marktanteil von 45,32 % am Markt für Chiropraktische Versorgung; digitale Haltungsbeurteilung und Tele-Chiropraktik verzeichneten mit 12,58 % die höchste prognostizierte CAGR bis 2031.

- Nach Altersgruppe entfielen auf Erwachsene im Jahr 2025 61,87 % des Marktvolumens für Chiropraktische Versorgung; das pädiatrische Segment wird voraussichtlich bis 2031 mit einer CAGR von 12,95 % wachsen.

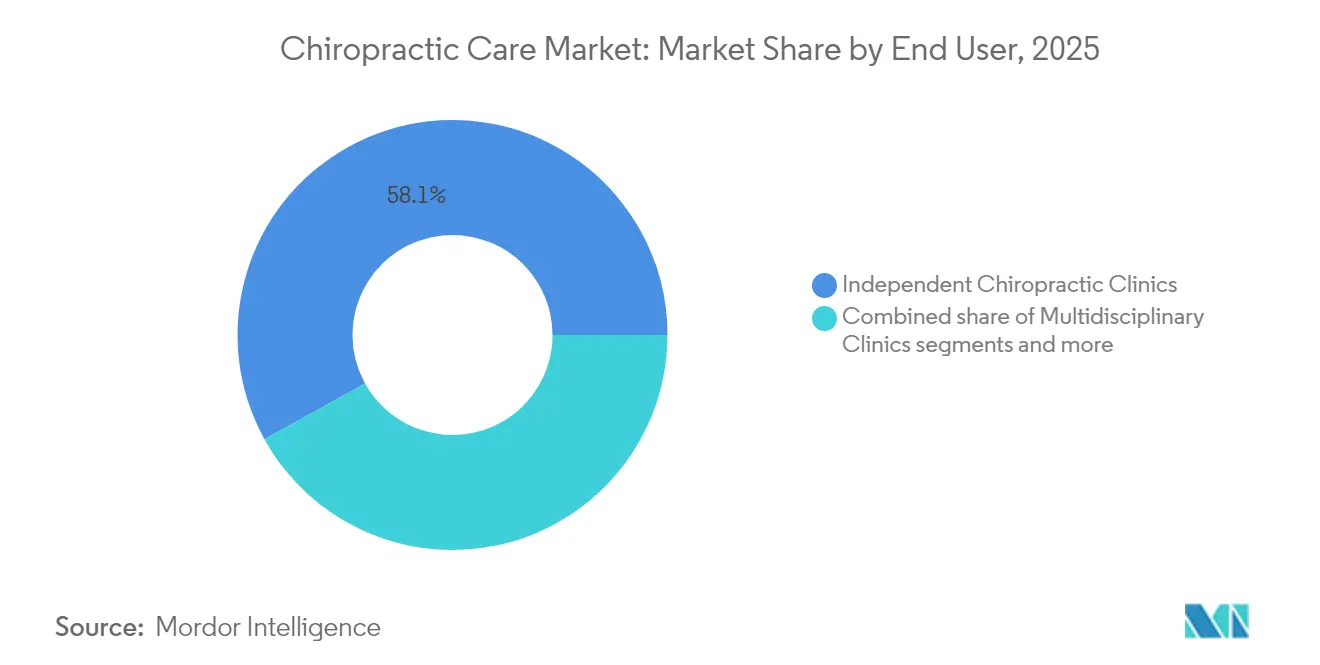

- Nach Endnutzer entfielen auf unabhängige chiropraktische Kliniken im Jahr 2025 58,05 % des Marktvolumens für Chiropraktische Versorgung; betriebliche und standortbezogene Wellnessprogramme wachsen bis 2031 mit einer CAGR von 13,21 %.

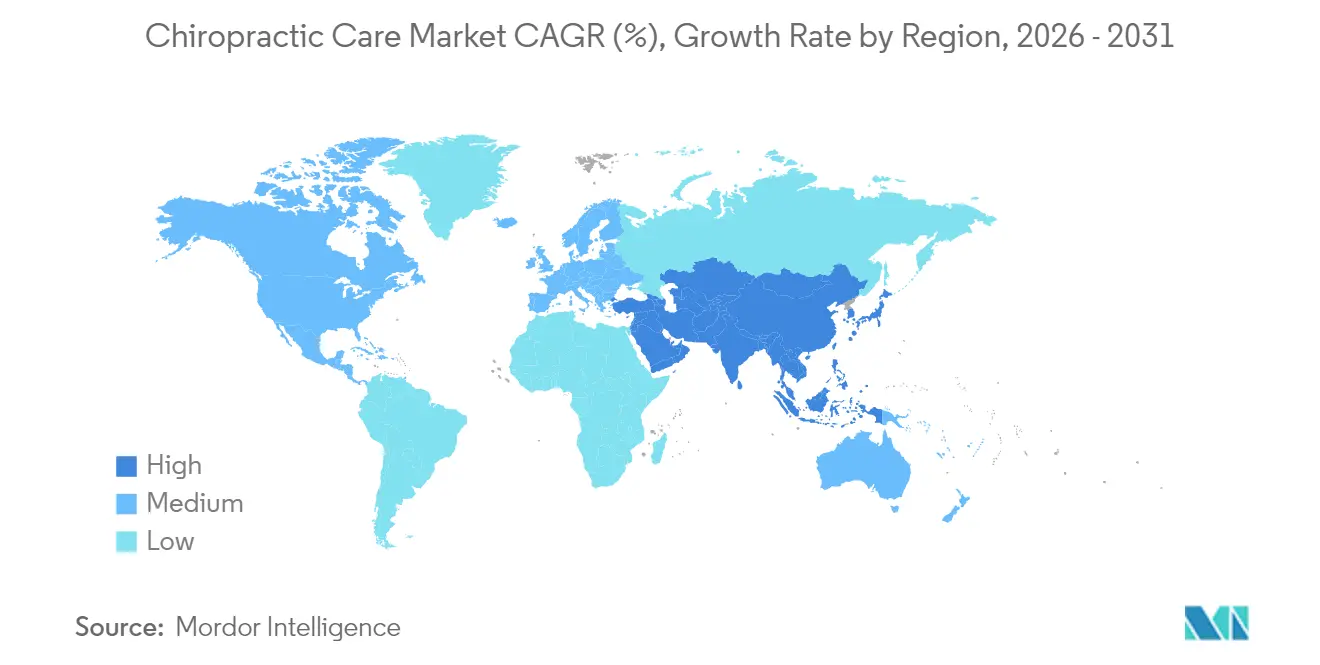

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,76 % am Markt für Chiropraktische Versorgung; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 13,55 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Chiropraktische Versorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prävalenz von Erkrankungen des Bewegungsapparates | +2.1% | Global, mit höchster Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.8% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungsbedingungen in entwickelten Märkten | +1.2% | Kernmärkte Nordamerika & Europa, begrenzter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Integration in betriebliche Wellnessprogramme | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Digitale Haltungsbeurteilung & Tele-Chiropraktik-Plattformen | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Franchise-Expansion in Schwellenländern | +0.6% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prävalenz von Erkrankungen des Bewegungsapparates

Allein Kreuzschmerzen betrafen 223 Millionen Menschen und sollen bis 2029 auf 253 Millionen Fälle ansteigen, was eine konstante Nachfrage nach konservativer Versorgung antreibt. Chronizität fördert die wiederholte Inanspruchnahme und verschafft etablierten Kliniken wiederkehrende Einnahmequellen. Führungskräfte im Gesundheitswesen betrachten spinale Manipulation als kosteneffektiven Türhüter, der wiederholte Operationen abwenden kann, was durch Inanspruchnahmeprognosen der Veteranengesundheitsverwaltung bestätigt wird. Aufkommende Real-World-Evidenz zeigt, dass Patienten unter chiropraktischer Betreuung weniger wiederholte Lendenwirbelsäulenoperationen erfahren, was den Wertbeitrag dieser Behandlungsmodalität stärkt. Globale Krankheitslastmodelle heben eine höhere Inzidenz in sitzenden Büropopulationen hervor und stärken damit arbeitgeberfinanzierte betriebliche Kliniken. Insgesamt erhöht die Prävalenz von Erkrankungen des Bewegungsapparates das Basisbesuchsvolumen in allen Regionen.

Wachsende geriatrische Bevölkerung

Bis 2030 werden Menschen ab 65 Jahren mehr als 20 % der Bevölkerung Nordamerikas ausmachen, was altersbedingte Wirbelsäulen- und Gelenkdegeneration verstärkt. Chiropraktiker arbeiten zunehmend mit Hausärzten zusammen, um Multimorbidität zu behandeln, geleitet von 70 neuen Qualitätsindikatoren, die Dokumentationsstandards anheben. Erfolgreiche Praxen passen Behandlungspläne an Osteoporoserisiken und kardiovaskuläre Kontraindikationen an und positionieren sich damit als integrale Knotenpunkte in integrierten geriatrischen Versorgungspfaden. Europas öffentliche Versicherer finanzieren Pilotprojekte, bei denen Chiropraktiker in ambulante geriatrische Kliniken eingebettet werden, was die systemweite Akzeptanz demonstriert. Der asiatisch-pazifische Raum wird diese demografische Welle als nächstes spüren, was die Klinkeröffnungen in Japan, Südkorea und dem städtischen China beschleunigt.

Günstige Erstattungsbedingungen in entwickelten Märkten

Blue Cross Blue Shield, Aetna und Cigna veröffentlichen Gebührenordnungen, die spinale Manipulation erstatten, wenn innerhalb von zwei Wochen eine objektive Verbesserung festgestellt wird. Neue Aktualisierungen aus dem Jahr 2025 haben die Deckung beibehalten, aber die Erhaltungstherapie begrenzt, was Anbieter dazu veranlasst, messbare funktionelle Fortschritte zu dokumentieren. Kliniken mit elektronischen Patientenakten, die Ergebnismetriken automatisch befüllen, schneiden in Prüfungsumgebungen besser ab. Europa repliziert ähnliche Regeln im Rahmen der gesetzlichen Krankenversicherung, während Australiens private Versicherer Chiropraktik in Zusatzversicherungen aufnehmen. Eine robuste Erstattung schützt die Eigenkosten der Patienten und erhält eine hohe Besuchsfrequenz aufrecht.

Integration in betriebliche Wellnessprogramme

Arbeitgeber sehen sich steigenden Entschädigungsansprüchen im Zusammenhang mit dem Bewegungsapparat gegenüber, die in den Vereinigten Staaten durchschnittlich 13.000 USD pro Vorfall betragen. Große Unternehmen betten nun Chiropraktiker vor Ort ein oder beauftragen mobile Kliniken, um während der Arbeitszeit präventive Untersuchungen durchzuführen. Die KI-Plattform von Sword Health, die von mehr als 10.000 Arbeitgebern eingesetzt wird, veranschaulicht, wie digitale Triage und virtuelle Therapie die manuelle Manipulation ergänzen und hybride Versorgungspfade gestalten. Arbeitsmedizinische Abteilungen berichten von einem Rückgang der Arbeitsausfallverletzungen, wenn chiropraktische Untersuchungen vierteljährlich geplant werden. Diese messbaren Renditeeffekte untermauern das zweistellige Wachstum im Arbeitgeberkanal.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte hochwertige klinische Evidenz | -1.4% | Global, mit höherer Auswirkung in evidenzbasierten Märkten | Langfristig (≥ 4 Jahre) |

| Lückenhafte Versicherungsdeckung in Entwicklungsländern | -0.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| App-basierte Physiotherapiealternativen, die Nachfrage kannibalisieren | -0.7% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Beschränkungen des Tätigkeitsbereichs und regulatorische Unterschiede | -0.5% | Global, mit Variationen auf Bundesstaatsebene in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte hochwertige klinische Evidenz

Nur ein aktives Ergebnisregister, Spine IQ, verfolgt derzeit chiropraktische Ergebnisse in großem Maßstab, was die Big-Data-Analysen einschränkt, die Kostenträger zunehmend fordern. Die wissenschaftliche Produktion bleibt hinter Physiotherapie und Orthopädie zurück, was die Aufnahme in Leitlinien einiger Gesundheitssysteme erschwert. Bildungseinrichtungen weiten Forschungslehrpläne aus, aber longitudinale randomisierte kontrollierte Studien bleiben unterfinanziert. Evidenzlücken hemmen die Expansion in wertbasierte Verträge, bei denen die Erstattung an veröffentlichte Ergebnisse geknüpft ist. Ohne stärkere Datensätze könnte die Akzeptanz in akademisch geprägten Märkten stagnieren.

App-basierte Physiotherapiealternativen, die Nachfrage kannibalisieren

Digitale Plattformen für den Bewegungsapparat liefern KI-gesteuerte Übungsprogramme über Smartphones und erzielen Schmerzreduktionsergebnisse, die mit persönlichen Sitzungen zu geringeren Kosten vergleichbar sind. Sword Healths Phoenix KI ermöglicht es jedem Therapeuten, etwa 700 Patienten zu betreuen – ein Maßstab, den traditionelle Kliniken nicht erreichen können. Der britische Nationale Gesundheitsdienst hat bereits eine KI-gesteuerte Physiotherapieklinik eingeführt, um Wartelisten zu verkürzen, was die institutionelle Akzeptanz signalisiert. Jüngere Verbraucher, die mit Telemedizin vertraut sind, könnten stationäre chiropraktische Praxen ganz umgehen, insbesondere bei leichten Beschwerden. Um relevant zu bleiben, integrieren Chiropraktiker Fernüberwachung und virtuelle Beratungsebenen in ihr Leistungsangebot.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsart: Digitale Plattformen stören die traditionelle Versorgung

Spinale Manipulation erzielte im Jahr 2025 45,32 % des Umsatzes und bestätigt damit ihren Status als therapeutisches Rückgrat des Marktes für Chiropraktische Versorgung. Weichteiltherapie und ergänzende Physiotherapie haben das klinische Instrumentarium gemeinsam erweitert, aber ihr kombiniertes Tempo bleibt hinter virtuellen Dienstleistungsformaten zurück. Digitale Haltungsbeurteilungs- und Tele-Chiropraktik-Plattformen wachsen mit einer CAGR von 12,58 %, angetrieben durch die Genauigkeit von Smartphone-Sensoren und die Akzeptanz der Kostenträger für Fernfolgecodes. KI-Überlagerungen erkennen nun Wirbelsäulenabweichungsgrade innerhalb von Sekunden, sodass Kliniker die Sitzungszeit auf Manipulation statt auf Screening verwenden können. Infolgedessen berichten Kliniken, die integrierte digitale Aufnahme-Workflows nutzen, von Steigerungen des Besuchsdurchsatzes von bis zu 20 %, was die Rentabilität erhöht. Point-of-Care-Ultraschall und Niedrigdosis-Röntgen ermöglichen es Chiropraktikern, mehr der diagnostischen Wertschöpfungskette zu übernehmen, obwohl Kapitalkosten die Einführung regional ungleichmäßig gestalten. Kontinuierliche Innovation deutet darauf hin, dass digitale Dienste den Anteil der Manipulation verringern werden und die Chiropraktik-Branche in Richtung hybrider Versorgungspakete bewegt.

Chiropraktiker, die intelligente Plattform-Kioske in Empfangsbereichen einsetzen, verzeichnen stärkere Patientenengagement-Werte, die Versicherer im Rahmen qualitätsgebundener Gebührenordnungen überwachen. Unterdessen bleibt ergänzende Ernährungsberatung ein bescheidener Umsatzpuffer, begrenzt durch Vorschriften zum Nahrungsergänzungsmittelverkauf. Franchise-Netzwerke wie The Joint Corp haben app-basierte Treueprogramme erprobt, die Erhaltungssitzungen automatisch planen und Wiederholungsbesuche auf über 22 pro Jahr steigern. Insgesamt schwenkt der Markt für Chiropraktische Versorgung weiterhin auf multimodale Angebote um, bei denen manuelle Therapie, digitale Überwachung und Lifestyle-Coaching konvergieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Pädiatrisches Segment beschleunigt das Wachstum

Erwachsene im Alter von 18–64 Jahren trugen im Jahr 2025 61,87 % zum Umsatz bei und behalten damit die Vorrangstellung im Marktanteil für Chiropraktische Versorgung, da Arbeitsunfälle und Sportverletzungen den Fallmix dominieren. Das pädiatrische Segment wächst jedoch mit einer CAGR von 12,95 %, gestützt durch leitlinienbasiertes Vertrauen bei Eltern und Kinderärzten. Im Jahr 2024 veröffentlichte Sicherheitsüberprüfungen stellten fest, dass unerwünschte Ereignisse mild und selten waren, was Versicherer in Australien und Kanada dazu ermutigte, Piloterstattungen für die Behandlung von Adoleszenten-Skoliose zu erproben. Kliniken, die kinderfreundliche Behandlungsräume hinzufügen und mit pädiatrischen Orthopäden zusammenarbeiten, berichten von einem Anstieg der Familienüberweisungen.

Im geriatrischen Bereich erfordert altersbedingte Komorbidität häufig eine Co-Behandlung mit Kardiologie und Endokrinologie, was die Besuchsfrequenz verlangsamt, aber die Abrechnungskomplexität erhöht. Die geriatrische Nachfrage wird dennoch durch die demografische Alterung gestützt; Praxen mit Zertifizierung im Sturzrisiko-Screening genießen Präferenz in Medicare-Advantage-Netzwerken. Die Chiropraktik-Branche steht damit vor einem Balanceakt: pädiatrische Kapazitäten ausbauen und gleichzeitig Protokolle für osteoporotische Wirbelsäulen anpassen, ohne die auf manueller Expertise zentrierte Markenidentität zu verwässern.

Nach Endnutzer: Betriebliches Wellness treibt die Expansion

Unabhängige Kliniken erwirtschafteten im Jahr 2025 58,05 % des Umsatzes und unterstreichen damit das historisch dezentralisierte Gefüge des Marktes für Chiropraktische Versorgung. Dennoch wachsen arbeitgeberfinanzierte und betriebliche Wellnessprogramme mit einer CAGR von 13,21 % voraus, da Leistungsmanager die Kosten von Fehlzeiten im Zusammenhang mit dem Bewegungsapparat quantifizieren. Direktverträge mit Arbeitgebern bieten Chiropraktikern vorhersehbare monatliche Gebühren im Austausch für präventive Untersuchungen, Haltungsworkshops und die Triage akuter Verletzungen. Multidisziplinäre Kliniken, die Physiotherapie, Akupunktur und Sportmedizin unter einem Dach vereinen, skalieren ebenfalls und befriedigen die Patientennachfrage nach ganzheitlichen Lösungen für den Bewegungsapparat.

Chiropraktische Abteilungen in Krankenhäusern bleiben eine Nische, gewinnen aber an Sichtbarkeit, wenn sie in Wirbelsäulenchirurgieprogramme integriert werden, um prä- und postoperative Rehabilitation zu übernehmen und den Krankenhausaufenthalt zu verkürzen. Betriebliche Programme bündeln häufig virtuelle Ergonomieberatung und verbinden manuelle Manipulation mit app-geführten Übungen – ein Modell, das Plattformen im Stil von Sword Health eher ergänzen als ersetzen. Die Wettbewerbsgrenze liegt daher in der Gestaltung flexibler Leistungsmenüs, die sich nahtlos in diverse Arbeitgeber-Gesundheitsstrategien einbetten lassen und dabei die manuelle Versorgungsidentität des Berufs bewahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptete im Jahr 2025 eine Umsatzdominanz von 41,76 %, gestützt auf eine ausgereifte Versicherungsdeckung, eine breite Praktikerdichte und Franchise-Skalierbarkeit. The Joint Corp allein betreibt mehr als 950 Standorte und generiert über 13 Millionen jährliche Patientenbesuche, was die Markenstärke in einem fragmentierten Anbieteruniversum veranschaulicht. Regulatorische Unterschiede auf Bundesstaatsebene erschweren nach wie vor die Expansion; Missouri genehmigt 92 chiropraktische Verfahren, während Texas die Liste auf 33 beschränkt, was Multi-Staaten-Betreiber zwingt, Leistungsmenüs anzupassen. Die vorgeschlagene Medicare-Modernisierung 2025 könnte den Tätigkeitsbereich weiter ausweiten, obwohl Teile der organisierten Ärzteschaft dagegen sind. Telemedizin-Paritätsgesetze in 20 Bundesstaaten erstatten nun virtuelle Folgekonsultationen zu den gleichen Sätzen wie Praxisbesuche, was Kliniken dazu ermutigt, digitale Check-ins zwischen Manipulationssitzungen zu integrieren.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 13,55 % bis 2031 die schnellste Entwicklung, was die wachsende Bereitschaft der Mittelschicht widerspiegelt, für wellnessorientierte Dienstleistungen zu zahlen. Australien und Japan dominieren die Praktikerdichte, doch China und Indien verkörpern das wichtigste unerschlossene Volumen. Regierungen, die integrative Medizinmodelle fördern, haben Pilotpfade eröffnet, die traditionelles Knochensetzen mit moderner neuromuskulärer Stimulation verbinden – eine Konvergenz, die Chiropraktikern kulturelle Resonanz verleiht. Franchise-Systeme replizieren westliches Branding, um Vertrauen aufzubauen, obwohl lokale Lizenzprüfungen und Beschränkungen für ausländisches Eigentum den Rollout verlangsamen. Multinationale Versicherer, die in die Region eintreten, bieten Zusatzpolicen an, die chiropraktische Leistungen einschließen, und steigern damit die Inanspruchnahme unter städtischen Berufstätigen.

Europa trägt stabiles einstelliges Wachstum bei, verankert durch starke geriatrische Demografie und regionale Bewegungen hin zu konservativer Versorgung in Leitlinien für Kreuzschmerzen. Nordische Länder erstatten Manipulation im Rahmen der öffentlichen Primärversorgung, während Deutschlands privat-gesetzliches Hybridmodell Eigenausgaben fördert. Lateinamerika weist eine doppelte Dynamik auf: Die wachsende Nachfrage nach minimal-invasiven Wirbelsäuleneingriffen – projiziert auf 10,5 Milliarden USD bis Mitte der 2030er Jahre – schafft eine wirtschaftliche Grundlage für chiropraktische Triage zur Verzögerung von Operationen. Naher Osten und Afrika bleiben nascent, aber Dubais Gesundheitsbehörde lizenziert Chiropraktiker nun unter dem Bereich der alliierten Gesundheitsberufe, was regulatorische Offenheit signalisiert. In allen Regionen bleibt das Verhältnis von Chiropraktikern zur Bevölkerung weit unter den Schwellenwerten, die Epidemiologen als angemessen erachten, was auf eine anhaltende Klinik-Pipeline-Chance für Jahrzehnte hindeutet.

Wettbewerbslandschaft

Fragmentierung prägt den aktuellen Markt für Chiropraktische Versorgung, obwohl die Konsolidierung durch Franchise-Ökonomie und softwaregesteuerte Roll-ups zunimmt. Der Verkauf von 31 unternehmenseigenen Kliniken durch The Joint Corp im Juni 2025 und die Übernahme von Entwicklerrechten in der nordwestlichen Region veranschaulichen einen Schwenk hin zu einem kapitalleichten Lizenzgebührenmodell. Diese Plattformen erhöhen die operative Raffinesse bei Kliniken, die traditionell auf Papiernotizen angewiesen waren, und verbessern damit die Kostenträger-Compliance und die Margen.

Technologie ist das wichtigste Wettbewerbsfeld. KI-eingebettete Plattformen quantifizieren nun den spinalen Bewegungsumfang mithilfe von Smartphone-Kameras und erstellen objektive Ergebnisberichte, die die Prüfungskriterien der Versicherer erfüllen. Kliniken, die nicht investieren, riskieren Überweisungsverluste an digital-first-Anbieter für den Bewegungsapparat. Unterdessen skalieren venture-finanzierte Disruptoren wie Sword Health Arbeitgeberverträge weltweit und häufen Datensätze an, die die algorithmische Wirksamkeit stärken – ein Vorteil, den einzelne Chiropraktiker kaum replizieren können. Dennoch behält die manuelle spinale Manipulation ihre Differenzierung, wo Patienten taktile Expertise schätzen, und zahlreiche Umfragen belegen höhere Zufriedenheitswerte im Vergleich zu rein virtueller Versorgung.

Regulatorische Politik bleibt ein Unsicherheitsfaktor. Gesetze zur Erweiterung des Tätigkeitsbereichs könnten Chiropraktikern erlauben, Bildgebung anzuordnen oder direkt an Spezialisten unter Medicare zu überweisen, was den klinischen Einfluss ausweitet, aber Widerstand von Ärzteverbänden hervorruft. Parallel dazu fordern Sicherheitskritiker obligatorische Meldesysteme für unerwünschte Manipulationsereignisse, was zusätzliche Compliance-Kosten verursachen könnte. Insgesamt wird strategische Agilität – die Kombination aus Franchising, digitaler Befähigung und kostenträgerfreundlicher Dokumentation – zukünftige Marktführer von rückständigen Unabhängigen unterscheiden.

Marktführer in der Chiropraktischen Versorgungsbranche

Atlanta Chiropractic and Wellness

Chiro One Wellness Centers LLC

Emergency Chiropractic PC

Excelsia Injury Care (Multi-Specialty Healthcare)

FV Hospital (ACC Chiropractic Clinic)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Horizon Blue Cross Blue Shield of New Jersey aktualisierte die Erstattungsrichtlinien für Evaluierungs- und Managementleistungen, die zusammen mit chiropraktischer Manipulation erbracht werden, und klärte Codierungskombinationen

- Juni 2024: Sword Health sammelte 130 Millionen USD ein, was die Bewertung auf 3 Milliarden USD brachte, und berichtete von mehr als 3 Millionen weltweit durchgeführten KI-gesteuerten Therapiesitzungen

Berichtsumfang des globalen Marktes für Chiropraktische Versorgung

Gemäß dem Berichtsumfang ist Chiropraktik ein lizenzierter Gesundheitsberuf, der die Fähigkeit des Körpers zur Selbstheilung betont. Die Behandlung umfasst typischerweise manuelle Therapie, häufig einschließlich spinaler Manipulation. Der Markt für Chiropraktische Versorgung ist nach Typ, Behandlungsmethode, Altersgruppe, Endnutzern und Geografie segmentiert. Das Typsegment ist weiter unterteilt in Schmerzmanagementversorgung, funktionelle Korrekturversorgung sowie Erhaltungs- und Präventivversorgung. Die Behandlungsmethode ist weiter unterteilt in chiropraktische Anpassungen, Weichteiltherapie, chiropraktische Übungen und Dehnungen sowie andere Behandlungsmethoden. Die Altersgruppe ist weiter unterteilt in unter 21 Jahre, 21 bis 44 Jahre, 45 bis 64 Jahre und über 64 Jahre. Das Endnutzersegment ist weiter unterteilt in Krankenhäuser, Rehabilitationszentren, häusliche Pflegeeinrichtungen und andere Endnutzer. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Spinale Manipulation / Anpassung |

| Weichteiltherapie |

| Ergänzende Physiotherapie |

| Diagnostik & Bildgebung |

| Sonstiges (Lifestyle, Nahrungsergänzungsmittel usw.) |

| Pädiatrie (0–17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrie (65+ Jahre) |

| Unabhängige Chiropraktische Kliniken |

| Multidisziplinäre Kliniken |

| Krankenhäuser & Fachzentren |

| Betriebliche / Standortbezogene Wellness-Programme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Leistungsart | Spinale Manipulation / Anpassung | |

| Weichteiltherapie | ||

| Ergänzende Physiotherapie | ||

| Diagnostik & Bildgebung | ||

| Sonstiges (Lifestyle, Nahrungsergänzungsmittel usw.) | ||

| Nach Altersgruppe | Pädiatrie (0–17 Jahre) | |

| Erwachsene (18–64 Jahre) | ||

| Geriatrie (65+ Jahre) | ||

| Nach Endnutzer | Unabhängige Chiropraktische Kliniken | |

| Multidisziplinäre Kliniken | ||

| Krankenhäuser & Fachzentren | ||

| Betriebliche / Standortbezogene Wellness-Programme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Chiropraktische Versorgung im Jahr 2026?

Die Marktgröße für Chiropraktische Versorgung erreichte im Jahr 2026 1,93 Milliarden USD und soll bis 2031 auf 3,37 Milliarden USD ansteigen.

Welche Region wächst am schnellsten im Bereich chiropraktischer Dienstleistungen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 13,55 % bis 2031, angetrieben durch steigende Ausgaben der Mittelschicht und regulatorische Öffnungen.

Welche Leistungskategorie dominiert den Anbieterumsatz?

Spinale Manipulation macht 45,32 % des Umsatzes im Jahr 2025 aus, obwohl die digitale Haltungsbeurteilung mit einer CAGR von 12,58 % schnell wächst.

Warum fügen Arbeitgeber chiropraktische Leistungen hinzu?

Betriebliche und vertraglich vereinbarte Programme helfen dabei, Fehlzeiten im Zusammenhang mit dem Bewegungsapparat und Kosten der Arbeitnehmerentschädigung zu senken, was eine CAGR von 13,21 % in diesem Kanal rechtfertigt.

Welches wesentliche Hemmnis könnte die Marktexpansion verlangsamen?

Begrenzte hochwertige klinische Evidenz im Vergleich zu anderen Disziplinen des Bewegungsapparates hemmt nach wie vor eine breitere Aufnahme in Leitlinien und wertbasierte Verträge.

Seite zuletzt aktualisiert am: