Marktgröße und Marktanteil für subdermal Kontrazeptiva-Implantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

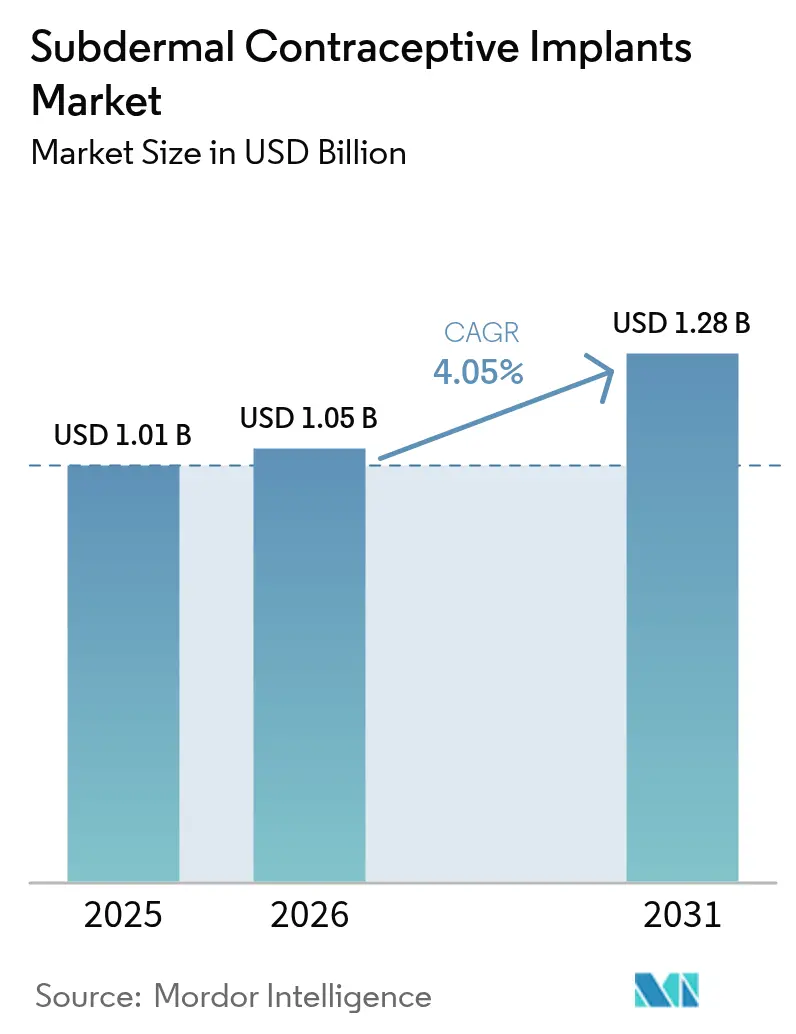

| Marktgröße (2026) | 1.05 Milliarden US-Dollar |

| Marktgröße (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für subdermal Kontrazeptiva-Implantate von Mordor Intelligence

Die Marktgröße für subdermal Kontrazeptiva-Implantate wurde im Jahr 2025 auf 1,01 Milliarden USD geschätzt und soll von 1,05 Milliarden USD im Jahr 2026 auf 1,28 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,05 % während des Prognosezeitraums (2026–2031).

Steigende Raten ungewollter Schwangerschaften, eine zunehmende Kostenerstattung für langwirksame reversible Verhütungsmethoden (LARC) sowie eine kontinuierliche Beschaffung durch multilaterale Gesundheitsbehörden halten die Grundnachfrage stabil, auch wenn die durch Geberfinanzierung gestützten Volumina stagnieren. Die hohe Konzentration rund um Organons Nexplanon-Franchise stützt die Premiumpreisgestaltung in Nordamerika, während Doppel-Stab-Levonorgestrel-Generika große öffentliche Ausschreibungen in Subsahara-Afrika und Südasien unterstützen. Technologische Upgrades, wie ultradünne Applikatoren und digitale Einführungsprotokolle, reduzieren das Risiko einer Fehlpositionierung und erweitern die Anbieterbasis über Geburtshelfer hinaus. Der Patentablauf ab 2027 leitet biosimilaren Wettbewerb ein, der die durchschnittlichen Verkaufspreise in Hocheinkommensregionen senken, aber den Gesamtzugang für Nutzer in Schwellenmärkten erweitern wird.

Wichtigste Erkenntnisse des Berichts

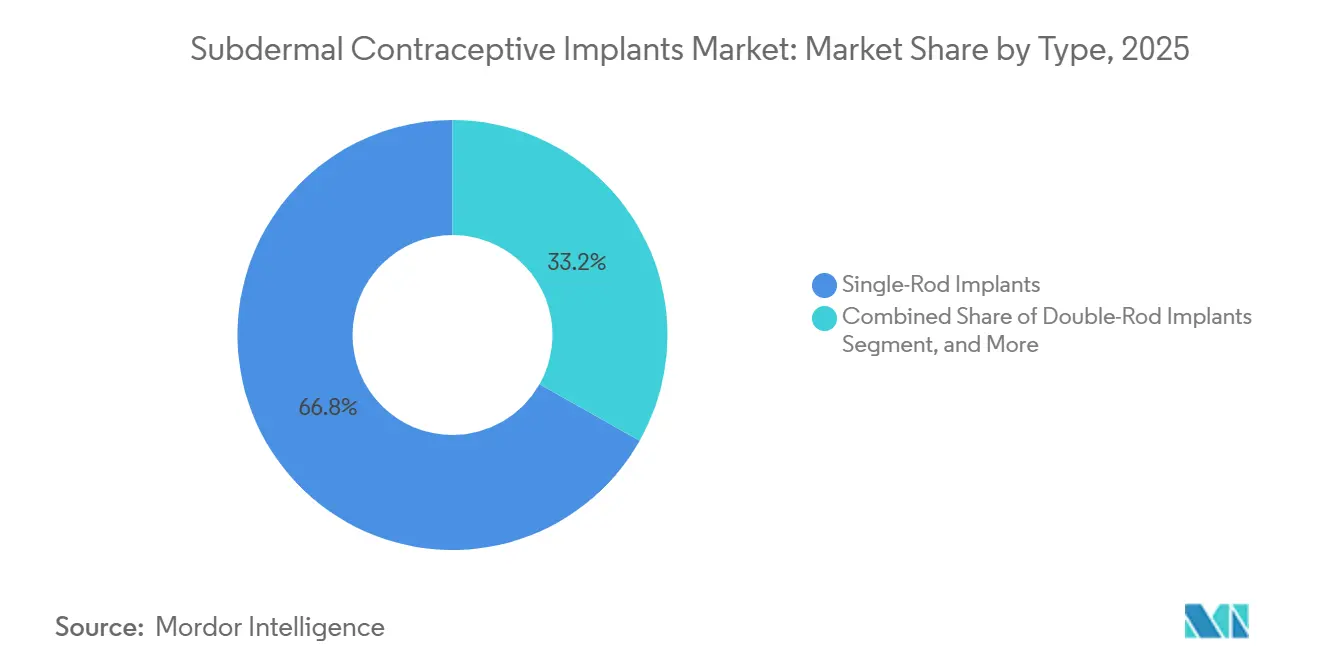

- Nach Typ hielten Einzel-Stab-Etonogestrel-Geräte im Jahr 2025 einen Marktanteil von 66,82 % am Markt für subdermal Kontrazeptiva-Implantate, während Doppel-Stab-Systeme bis 2031 voraussichtlich mit einer CAGR von 5,09 % wachsen werden.

- Nach Hormon entfiel auf Etonogestrel im Jahr 2025 ein Umsatzanteil von 70,27 %, während Levonorgestrel-Formulierungen im Zeitraum 2026–2031 voraussichtlich eine CAGR von 6,94 % erzielen werden.

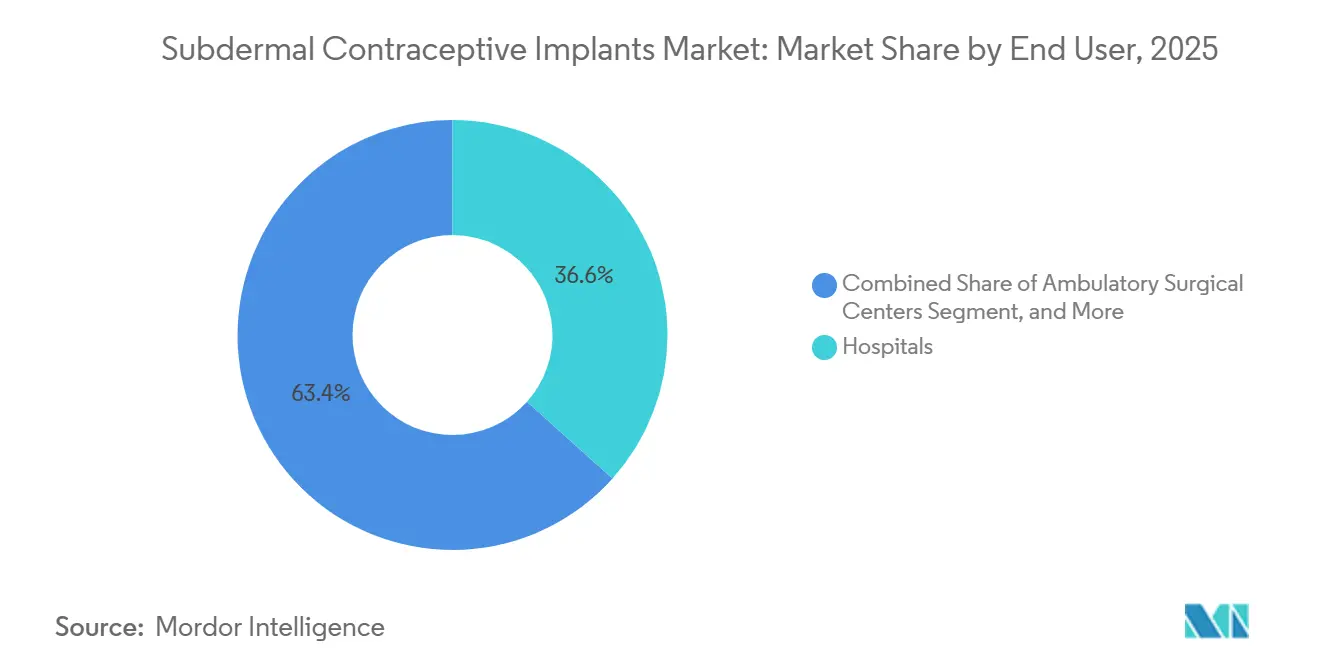

- Nach Endnutzer entfielen auf Krankenhäuser 36,63 % des Umsatzes im Jahr 2025, wobei Familienplanungszentren mit einer CAGR von 5,82 % bis 2031 am schnellsten wachsen.

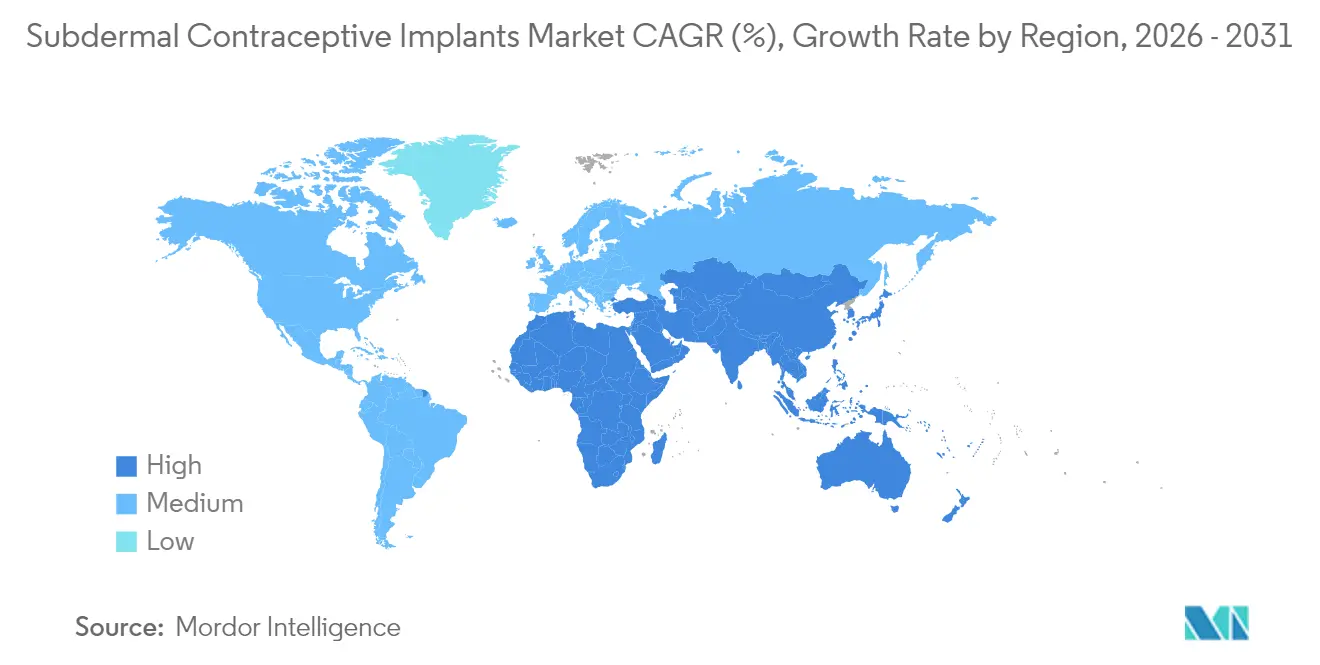

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 45,08 % im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,13 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für subdermal Kontrazeptiva-Implantate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Raten ungewollter Schwangerschaften und Nachfrage nach LARC | +1.0% | Global, mit akutem ungedecktem Bedarf in Subsahara-Afrika, Südasien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Günstige staatliche Familienplanungsinitiativen und Subventionen | +0.8% | Asien-Pazifik (Indien, Indonesien, Philippinen), Subsahara-Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Überlegene Wirksamkeit und Kosteneffizienz von Implantaten | +0.6% | Global, mit höchster Auswirkung in OECD-Märkten, wo gesundheitsökonomische Bewertungen die Aufnahme in Formulare steuern | Langfristig (≥ 4 Jahre) |

| Wachsende NGO-Beschaffung in Schwellenmärkten | +0.5% | Subsahara-Afrika, Südasien, Südostasien, mit UNFPA- und USAID-finanzierten Programmen | Mittelfristig (2–4 Jahre) |

| Miniaturisierte ultradünne Einzel-Einführungsgeräte | +0.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf städtische Zentren in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Apps zur digitalen Einführungsverfolgung stärken das Vertrauen der Anbieter | +0.3% | Nordamerika, Westeuropa, städtische Asien-Pazifik-Märkte mit etablierter digitaler Gesundheitsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Raten ungewollter Schwangerschaften und Nachfrage nach LARC

Weltweit gab es im Jahr 2024 121 Millionen ungewollte Schwangerschaften, was 48 % aller Schwangerschaften entspricht, und 257 Millionen Frauen in Ländern mit niedrigem und mittlerem Einkommen haben noch immer keinen Zugang zu modernen Methoden.[1]Bevölkerungsfonds der Vereinten Nationen, "Weltbevölkerungsbericht 2024," unfpa.org Langwirksame reversible Optionen machen bereits 21 % der Nutzung moderner Methoden aus, gegenüber 16 % im Jahr 2019, da Nutzerinnen den „einmal einsetzen und vergessen”-Schutz ohne tägliche Einnahmebelastung bevorzugen. Gesundheitsministerien leiten nun bis zu 50 % der Verhütungsbudgets an Implantate und Intrauterinpessare, da ein einzelnes Implantat zum Geberpreis von 15 USD über drei Jahre mehr Schwangerschaften verhindert als 36 Zyklen oraler Pillen zu je 1,50 USD. Die Akzeptanz bei Jugendlichen und Frauen ohne vorherige Geburten steigt, was frühere klinische Normen in Frage stellt und den insgesamt adressierbaren Pool erweitert. Diese Dynamiken stützen die anhaltende Nachfrage nach dem Markt für subdermal Kontrazeptiva-Implantate während und über den Prognosehorizont hinaus.

Günstige staatliche Familienplanungsinitiativen und Subventionen

Indiens Mission Parivar Vikas schulte 50.000 Hilfskrankenpflegerinnen und erzielte im Haushaltsjahr 2024 nach Abschaffung der Nutzungsgebühren 2,1 Millionen Einführungen.[2]Ministerium für Gesundheit und Familienfürsorge der Regierung Indiens, "Mission Parivar Vikas Jahresbericht 2024," mohfw.gov.in Die universelle Krankenversicherung Indonesiens erstattet 25 USD pro Einführung, das Dreifache des Satzes für Injektionen, um Anbieter in Richtung LARC zu lenken, was 2024 zur Beschaffung von 1,8 Millionen Implantaten führte. Die Philippinen sicherten sich eine Finanzierung von 120 Millionen USD durch die Asiatische Entwicklungsbank, um 1,5 Millionen Implantate über ländliche Gesundheitsstationen zu verteilen, mit dem Ziel, die moderne Prävalenz bis 2028 um 10 Prozentpunkte zu steigern. Diese Initiativen verkürzen die Amortisationszeiten der Hersteller und fördern die lokalisierte Produktion, was das mittelfristige Wachstum im Markt für subdermal Kontrazeptiva-Implantate antreibt.

Überlegene Wirksamkeit und Kosteneffizienz von Implantaten

Subdermal Implantate weisen einen Pearl-Index unter 0,05 auf und übertreffen damit bei weitem orale Pillen (9,0) oder Injektionen (6,0). Eine Kosten-Nutzen-Studie aus dem Jahr 2024 berechnete 2,8 qualitätsbereinigte Lebensjahre pro 1.000 Nutzerinnen für Implantate gegenüber 1,2 für Pillen, was eine vollständige Kostenerstattung in Medicaid-Programmen und europäischen Gesundheitssystemen unterstützt. Die sofortige postpartale Einführung spart innerhalb von 18 Monaten 12.000 USD an vermeidbaren Schwangerschaftskosten, was 23 US-Bundesstaaten dazu veranlasste, eine Deckungspflicht einzuführen. Diese wirtschaftlichen Faktoren ziehen weiterhin Kostenträger an und halten die Wirksamkeit als zentralen Pfeiler des Wertversprechens der Branche für subdermal Kontrazeptiva-Implantate aufrecht.

Miniaturisierte ultradünne Einzel-Einführungsgeräte

Bayers Nexplanon NXT verkleinerte den Applikatordurchmesser auf 2,1 Millimeter und verkürzte die Einführungszeit um ein Drittel, wodurch die Fehlpositionierungsrate bei 15.000 Verfahren nach der Markteinführung von 1,2 % auf 0,3 % sank. Haftpflichtversicherer in den Vereinigten Staaten bieten Kliniken, die das Upgrade übernehmen, nun 15 % Prämienrabatt an, was den Anbieterkreis auf Krankenpfleger und Arzthelfer ausweitet. Shanghais Dahua 1,8-Millimeter-Levonorgestrel-Prototyp unter telemedizinischer Aufsicht zielt darauf ab, das ländliche China bis 2027 zu versorgen, und deutet auf eine erweiterte Marktreichweite hin. Solche Designverbesserungen senken den Schulungsaufwand und das Haftungsrisiko und stärken die positive Stimmung für die kurzfristige Akzeptanz im Markt für subdermal Kontrazeptiva-Implantate.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich unerwünschter Ereignisse und Rechtsstreitigkeiten | -0.7% | Nordamerika und Europa, Ausstrahlungseffekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten in Märkten mit Selbstzahlung | -0.5% | Lateinamerika, Naher Osten, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einschränkungen der Kühlkette in tropischen Regionen | -0.4% | Subsahara-Afrika, Südostasien, tropisches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Widerstand religiöser Aktivisten gegen hormonelle Verhütung | -0.3% | Philippinen, Teile Lateinamerikas und Afrikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich unerwünschter Ereignisse und Rechtsstreitigkeiten

Konsolidierte Klagen mit 3.200 Schadensersatzansprüchen veranlassten Organon und Bayer, im Jahr 2024 150 Millionen USD für Vergleiche zurückzustellen.[3]Gerichte der Vereinigten Staaten, "Nexplanon-Klageschriften 2024," uscourts.gov Die britische Aufsichtsbehörde schreibt nun eine Ultraschallbestätigung innerhalb von 48 Stunden vor, was Compliance-Kosten von 50 USD pro Fall hinzufügt. Steigende Haftpflichtprämien zwangen ambulante Zentren in 12 US-Bundesstaaten, Implantatdienste einzustellen, was die Wartezeiten im ländlichen Raum auf acht Wochen verlängerte. Obwohl neu gestaltete Applikatoren Fehlpositionierungen drastisch reduziert haben, dämpfen laufende Rechtsstreitigkeiten die Begeisterung der Anbieter und belasten die CAGR des Marktes für subdermal Kontrazeptiva-Implantate.

Hohe Vorabkosten in Märkten mit Selbstzahlung

Einzelhandelspreise von 800–1.000 USD in privaten lateinamerikanischen und nahöstlichen Kliniken entsprechen bis zu 4 Monaten des Haushaltseinkommens. Brasiliens Haushaltsumfrage 2024 ergab, dass 62 % der Frauen die Kosten als wichtigstes Hindernis für den Wechsel von Pillen zu Implantaten nannten. Generische Alternativen zu 50–80 USD sind nach wie vor ungleichmäßig verteilt; nur 15 % der Apotheken in Mexiko-Stadt führten sie Mitte 2024. Mikrofinanzierungspilotprojekte steigerten die Akzeptanz bei einkommensschwachen kenianischen und bangladeschischen Frauen auf 40 %, doch die Skalierung wartet auf stärkere Mobile-Money-Ökosysteme. Die Erschwinglichkeit im Voraus begrenzt daher die Durchdringung, insbesondere außerhalb subventionierter öffentlicher Ausschreibungen, und dämpft die langfristigen Wachstumsaussichten für die Branche der subdermal Kontrazeptiva-Implantate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Doppel-Stab-Systeme gewinnen an Boden

Doppel-Stab-Levonorgestrel-Implantate sollen bis 2031 mit einer CAGR von 5,09 % wachsen und damit die Gesamtmarktgröße für subdermal Kontrazeptiva-Implantate für diese Kennzahl übertreffen. Diese Systeme profitieren von Stückpreisen von 8–10 USD bei Geberausschreibungen gegenüber 12–15 USD für Einzel-Stab-Generika. Shanghai Dahua's Sino-Implantat (II) sicherte sich 2024 einen Vertrag über 4,5 Millionen Einheiten mit Nigeria und demonstrierte damit Dynamik in budgetbeschränkten Umgebungen. Einzel-Stab-Etonogestrel-Geräte dominieren weiterhin Premiumsegmente und halten 2025 einen Marktanteil von 66,82 % dank Organons verankertem Schulungsnetzwerk und Haftungsausgleichen. Mit dem Start von Biosimilars nach 2027 werden sich die Preisunterschiede zwischen den Stabformaten verringern, und Komfortmerkmale könnten die Wettbewerbshierarchie innerhalb des Marktes für subdermal Kontrazeptiva-Implantate neu gestalten.

Der Kosten-Leistungs-Kompromiss beeinflusst auch die Verfahrenslogistik: Die Einführung eines Doppel-Stabs erfordert einen 4-Millimeter-Einschnitt und längere Behandlungszeit, was das Infektionsrisiko leicht erhöht. Dennoch priorisieren öffentliche Programme die Budgetwirkung gegenüber marginaler Bequemlichkeit, was eine anhaltende Dominanz bei Ausschreibungen sicherstellt. Venture-finanzierte biologisch abbaubare Polymerimplantate, die derzeit unter 2 % Marktanteil haben, zogen 2024 45 Millionen USD an Finanzierung an, was auf eine künftige Verlagerung hin zu entfernungsfreien Plattformen hindeutet. Insgesamt werden diese Faktoren Beschaffungsentscheidungen leiten und diversifizierte Wachstumswege innerhalb der Branche der subdermal Kontrazeptiva-Implantate aufrechterhalten.

Nach Hormon: Levonorgestrel-Formulierungen beschleunigen sich

Etonogestrel-Systeme machten 2025 70,27 % des Umsatzes aus, aber Levonorgestrel-Implantate sollen bis 2031 mit einer CAGR von 6,94 % wachsen und damit das Gesamtwachstum des Marktes für subdermal Kontrazeptiva-Implantate übertreffen. Niedrigere API-Kosten von 180 USD/kg für Levonorgestrel gegenüber 420 USD für Etonogestrel und eine Wirkungsdauer von fünf Jahren fördern ihre Akzeptanz in Umgebungen, in denen der Zugang zu Nachsorge begrenzt ist. Indiens Antara-Programm allein verteilte im Haushaltsjahr 2024 2,1 Millionen Einheiten zu einem ausgehandelten Preis von 6,80 USD. Die klinische Wirksamkeit bleibt nahezu gleichwertig; beide Hormone tragen die WHO-Kategorie-1-Eignung, obwohl Levonorgestrel laut einer Cochrane-Übersicht von 2024 eine etwas höhere unregelmäßige Blutung aufweist (35 % vs. 28 %).

Bevorstehende Etonogestrel-Biosimilars werden die Preisaufschläge in Nordamerika komprimieren, und die Differenzierung wird mehr von der Ergonomie des Applikators und der digitalen Verfolgung als von der Hormonauswahl abhängen. Indonesiens Ausschreibung 2024 verlagerte bereits 60 % der Volumina auf Levonorgestrel, was eine beschleunigte Dynamik signalisiert. Insgesamt wird die Hormonwahl weiterhin Formulierungsentscheidungen beeinflussen und Marktanteilsentwicklungen innerhalb der Diskussion über die Marktgröße für subdermal Kontrazeptiva-Implantate prägen.

Nach Endnutzer: Familienplanungszentren verzeichnen starkes Wachstum

Krankenhäuser machten 2025 36,63 % des Umsatzes aus und nutzten dabei Erstattungscodes für die sofortige postpartale Einführung. Dennoch wachsen spezialisierte Familienplanungszentren mit einer CAGR von 5,82 %, der höchsten unter allen Kanälen, unterstützt durch Pauschalzahlungen von 650 USD, die Beratung und 12-monatige Nachsorge abdecken. Diese Kliniken berichten von einer 12-Monats-Fortsetzungsrate von 85 % gegenüber 68 % in allgemeinen gynäkologischen Praxen, was die Vorteile der Leistungserbringung unterstreicht. Planned Parenthood verzeichnete 2024 in 600 US-Zentren einen Anstieg der Implantatverfahren um 22 %, nachdem Same-Day-Einführungsrichtlinien eingeführt wurden.

Ambulante chirurgische Zentren und Einzelhandels-Gesundheitseinrichtungen sind zwar preislich wettbewerbsfähig, sehen sich jedoch mit Haftungshürden konfrontiert und haben 2025 nur 15 % des Volumens erfasst. Indiens ländliches Subzentrum-Modell, das Gemeindegesundheitsaktivisten 12 USD pro Eingriff zahlt, verlagerte 2024 18 % der Implantate aus Bezirkskrankenhäusern. Eine solche Dezentralisierung ist darauf ausgerichtet, den geografischen Zugang zu erweitern und das Wachstumspotenzial der Branche der subdermal Kontrazeptiva-Implantate in verschiedenen Versorgungsumgebungen zu steigern.

Geografische Analyse

Nordamerika erwirtschaftete 2025 45,08 % des Umsatzes, gestützt durch die Medicaid-Erweiterung und die Abschaffung von Kostenbeteiligungen für LARC durch private Versicherer. Sofortige postpartale Protokolle, jetzt ein Tier-1-Qualitätsmerkmal, steigerten die US-Einführungen 2024 auf 1,8 Millionen, was 11 Implantaten pro 1.000 Frauen im reproduktiven Alter entspricht. Patentabläufe ab 2027 werden Biosimilars einladen, was die durchschnittlichen Verkaufspreise wahrscheinlich senken, aber die Gesamtmarktgröße für subdermal Kontrazeptiva-Implantate steigern wird, da niedrigere Eigenkosten eine schrittweise Akzeptanz auslösen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,13 % bis 2031, angetrieben von Indien, Indonesien und den Philippinen, wo die kollektive Nachfrage bis 2028 6,5 Millionen Einheiten übersteigen wird. China genehmigte 2024 die inländische Levonorgestrel-Produktion und strebt bis 2027 500.000 jährliche Einführungen an, um einen 12-prozentigen Rückgang der modernen Methodennutzung bei Landfrauen seit 2020 umzukehren. Schnelle Urbanisierung, Smartphone-Verbreitung und staatliche Subventionen beschleunigen gemeinsam die Marktdurchdringung und unterstreichen die zentrale Rolle Asien-Pazifiks bei der Neugestaltung der globalen Marktanteilslandschaft für subdermal Kontrazeptiva-Implantate.

Das stabile Volumen des Vereinigten Königreichs von 420.000 Implantaten im Haushaltsjahr 2024 verdeutlicht die Marktreife. Dennoch könnten durch Rechtsstreitigkeiten bedingte Sicherheitsauflagen Chancen für digitale Einführungsverfolgungstools schaffen. Naher Osten und Afrika zusammen machten 12 % des Volumens 2025 aus und werden mit einer CAGR von 6,2 % wachsen, gestützt durch UNFPA- und USAID-Beschaffungen in Äthiopien, Kenia, Nigeria und Tansania – Märkten, in denen der ungedeckte Bedarf 25 % übersteigt. Südamerika mit einem Umsatzanteil von 8 % kämpft mit fiskalischer Austerität; Brasiliens öffentliche Verteilung sank 2024 um 9 %, da Budgets auf Impfkampagnen umgeleitet wurden, was die makroökonomischen Empfindlichkeiten innerhalb der Branche der subdermal Kontrazeptiva-Implantate unterstreicht.

Wettbewerbslandschaft

Organon verankert das Wettbewerbsfeld mit erheblichen Markeneinnahmen aus Nexplanon, das im Haushaltsjahr 2024 963 Millionen USD erwirtschaftete und 2025 die Milliarden-USD-Marke überschreiten dürfte. Shanghai Dahua's vertikal integriertes Sino-Implantat (II) kontrolliert geberfinanzierte Ausschreibungen in Afrika und Südostasien dank eines Gesamtkosten von 6,50 USD, während indische Generikahersteller Cipla, Lupin und HLL Lifecare preissensible Programme wie Indiens Antara beliefern. Bayers Einführung von Nexplanon NXT im Jahr 2024 zeigt eine Verlagerung hin zu Applikatorsicherheit und positioniert das Unternehmen, seinen Marktanteil zu verteidigen, auch wenn Biosimilars die Preisaufschläge erodieren.

Strategische Schritte gehen über die Preisgestaltung hinaus. Organon investiert 120 Millionen USD, um die niederländische Produktionskapazität um 40 % im Vorfeld eines durch Medicaid getriebenen Nachfrageanstiegs zu steigern. Cipla sicherte sich eine vorläufige US-FDA-Zulassung für ein Biosimilar, das nach 2027 auf den Markt kommen soll, während Lupin mit einer Levonorgestrel-Akte um den Markteintritt bis 2028 wetteifert. Hologics Bluetooth-fähiger Applikator-Pilot reduzierte Fehlpositionierungen auf 0,1 % bei 8.000 Fällen und veranschaulicht datengesteuerte Differenzierung. Eine Venture-Finanzierungsrunde von 45 Millionen USD für biologisch abbaubare Implantate offenbart eine Innovationsgrenze, die Entfernungsverfahren gänzlich umgehen könnte. Kleinere regionale Wettbewerber, darunter Meril Life Sciences und Pregna International, nutzen 48-Stunden-Liefergarantien und Vor-Ort-Schulungen, um an den Vertriebsvorteilen der etablierten Anbieter zu nagen, insbesondere in Regionen, in denen die Zuverlässigkeit der Kühlkette uneinheitlich bleibt. Insgesamt dreht sich der Wettbewerb um Kosten, Geräteergonomie, digitale Rückverfolgbarkeit und Fertigungskapazität – Variablen, die über die künftigen Gewinner im Markt für subdermal Kontrazeptiva-Implantate entscheiden werden.

Marktführer für subdermal Kontrazeptiva-Implantate

Shanghai Dahua Pharmaceutical Co., Ltd.

Bayer AG

Organon & Co.

DKT WomanCare Global

Celanese

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Mass General Brigham und das MIT entwickelten ein neuartiges langwirksames Kontrazeptiva-Implantat, das durch winzige Nadeln mithilfe der Technologie selbstassemblierender langwirksamer injizierbarer Mikrokristalle (SLIM) verabreicht werden kann und möglicherweise Einführungsverfahren revolutioniert, indem chirurgische Anforderungen entfallen und der Patientenkomfort verbessert wird.

- Februar 2025: Die FDA genehmigte MIUDELLA, das erste hormonfreie Kupfer-Intrauterinsystem in den USA seit über 40 Jahren, was die LARC-Optionen erweitert und die regulatorische Offenheit gegenüber innovativen Verhütungstechnologien demonstriert, die Zulassungswege für Implantate beeinflussen könnten.

- Februar 2024: Organon startete die globale Initiative „Her Plan is Her Power” mit US-Förderprogrammen und Zuhörtouren, die auf Gemeinschaften mit hohem Bedarf abzielen, was einen strategischen Wandel hin zu umfassenden Marktzugangsprogrammen darstellt, die Produktverteilung mit Gemeinschaftsengagement verbinden.

Globaler Berichtsumfang für den Markt für subdermal Kontrazeptiva-Implantate

Subdermal Kontrazeptiva-Implantate beziehen sich auf jene Implantate, bei denen ein Steroid-Gestagen aus Polymerkapseln oder -stäben, die unter die Haut eingesetzt werden, abgegeben wird. Das Hormon diffundiert langsam mit einer stabilen Rate heraus und bietet eine verhütende Wirksamkeit für 1–5 Jahre.

Der Bericht über den Markt für subdermal Kontrazeptiva-Implantate ist segmentiert nach Typ (Einzel-Stab-Implantate, Doppel-Stab-Implantate, Sonstige), Hormon (Etonogestrel, Levonorgestrel), Endnutzer (Krankenhäuser, Gynäkologie- und Geburtshilfekliniken, Familienplanungs- und Reproduktionsgesundheitszentren, ambulante chirurgische Zentren, sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einzel-Stab-Implantate |

| Doppel-Stab-Implantate |

| Sonstige |

| Etonogestrel |

| Levonorgestrel |

| Krankenhäuser |

| Gynäkologie- und Geburtshilfekliniken |

| Familienplanungs- und Reproduktionsgesundheitszentren |

| Ambulante chirurgische Zentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Einzel-Stab-Implantate | |

| Doppel-Stab-Implantate | ||

| Sonstige | ||

| Nach Hormon | Etonogestrel | |

| Levonorgestrel | ||

| Nach Endnutzer | Krankenhäuser | |

| Gynäkologie- und Geburtshilfekliniken | ||

| Familienplanungs- und Reproduktionsgesundheitszentren | ||

| Ambulante chirurgische Zentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für subdermal Kontrazeptiva-Implantate bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 1,28 Milliarden USD erreichen.

Wie schnell wächst Asien-Pazifik im Bereich subdermal Implantate?

Asien-Pazifik soll zwischen 2026 und 2031 eine CAGR von 7,13 % verzeichnen.

Welcher Gerätetyp führt derzeit den globalen Umsatz an?

Einzel-Stab-Etonogestrel-Systeme hielten 2025 einen Umsatzanteil von 66,82 %.

Wann werden Etonogestrel-Biosimilars voraussichtlich in den US-Markt eintreten?

Eine vorläufige FDA-Zulassung positioniert Markteinführungen kurz nach dem Patentablauf von Organon im zweiten Quartal 2027.

Warum wachsen Familienplanungszentren schneller als Krankenhäuser?

Pauschalerstattungscodes und spezialisierte Beratung treiben ihre CAGR bis 2031 auf 5,82 %.

Seite zuletzt aktualisiert am: