Marktgröße und Marktanteil für hormonelle Verhütungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.06 Milliarden US-Dollar |

| Marktgröße (2031) | 22.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

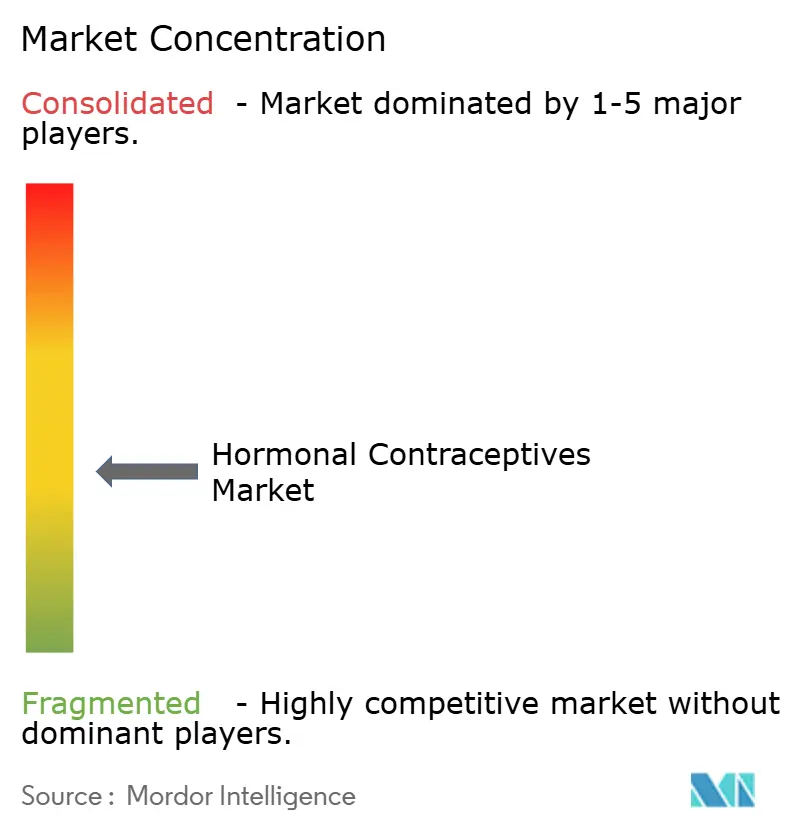

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hormonelle Verhütungsmittel von Mordor Intelligence

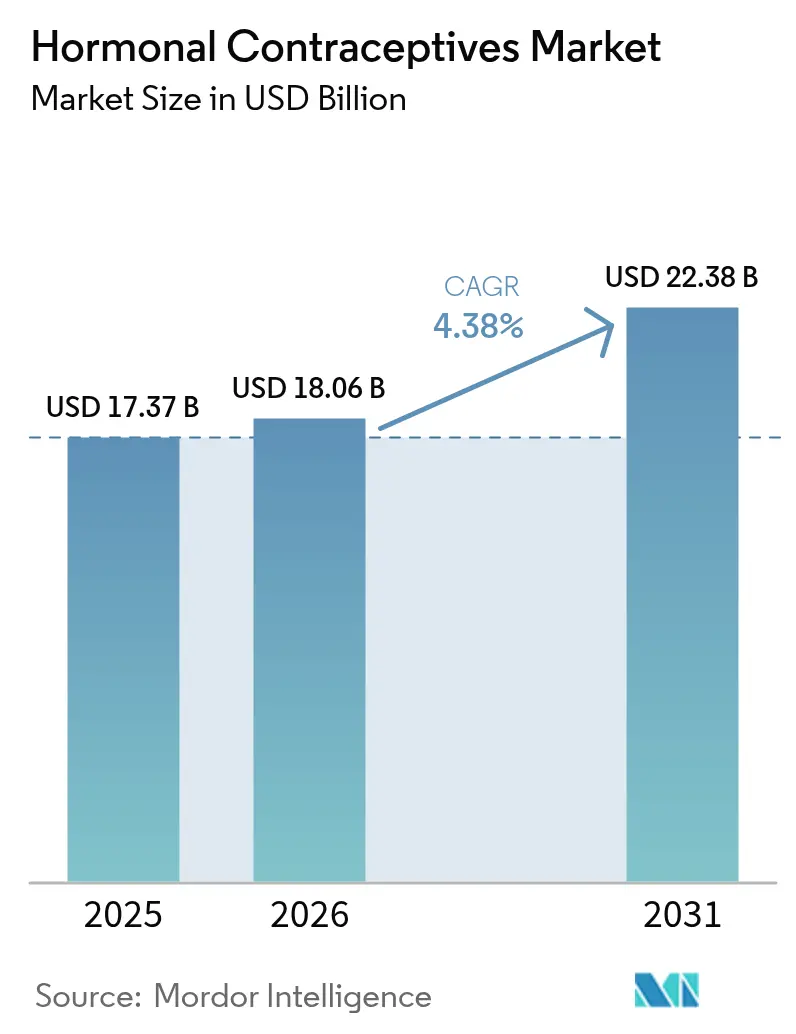

Die Marktgröße für hormonelle Verhütungsmittel wurde im Jahr 2025 auf 17,37 Milliarden USD geschätzt und wird voraussichtlich von 18,06 Milliarden USD im Jahr 2026 auf 22,38 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,38 % während des Prognosezeitraums (2026–2031).

Das anhaltende Wachstum des Marktes für hormonelle Verhütungsmittel ist weniger auf steigende Stückzahlen als vielmehr auf strukturelle Veränderungen in der Art und Weise zurückzuführen, wie Nutzer Produkte erwerben. Zulassungen ohne Rezeptpflicht verkürzen den Weg von der Überlegung bis zum Kauf, während telemedizinische Verschreibungen das Volumen von Klinikbesuchen abziehen, die historisch gesehen die Nachfrage über stationäre Apotheken lenkten. Klagen über Gestagen-Injektionspräparate erhöhen die Compliance-Kosten und schmälern die Margen bei Injektionspräparaten, was den Marktanteil zugunsten langwirksamer reversibler Verhütungsmethoden (LARCs) verschiebt. Die rasche Einführung arbeitgeberfinanzierter Leistungen und schulbasierter Verteilungspilotprojekte im asiatisch-pazifischen Raum verlagert Investitionen weg von reifen nordamerikanischen Kanälen, und Schwierigkeiten bei der Inhaltsmoderation in sozialen Medien prägen das Verbrauchersentiment weiterhin mit beispielloser Geschwindigkeit.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten orale Verhütungsmittel mit einem Marktanteil von 41,02 % am Markt für hormonelle Verhütungsmittel im Jahr 2025, während Implantate bis 2031 voraussichtlich mit einer CAGR von 5,96 % wachsen werden.

- Nach Hormontyp entfielen auf Gestagen-only-Formulierungen im Jahr 2025 ein Anteil von 47,17 % am Marktvolumen für hormonelle Verhütungsmittel, und es wird prognostiziert, dass sie von 2026 bis 2031 mit 6,13 % wachsen werden.

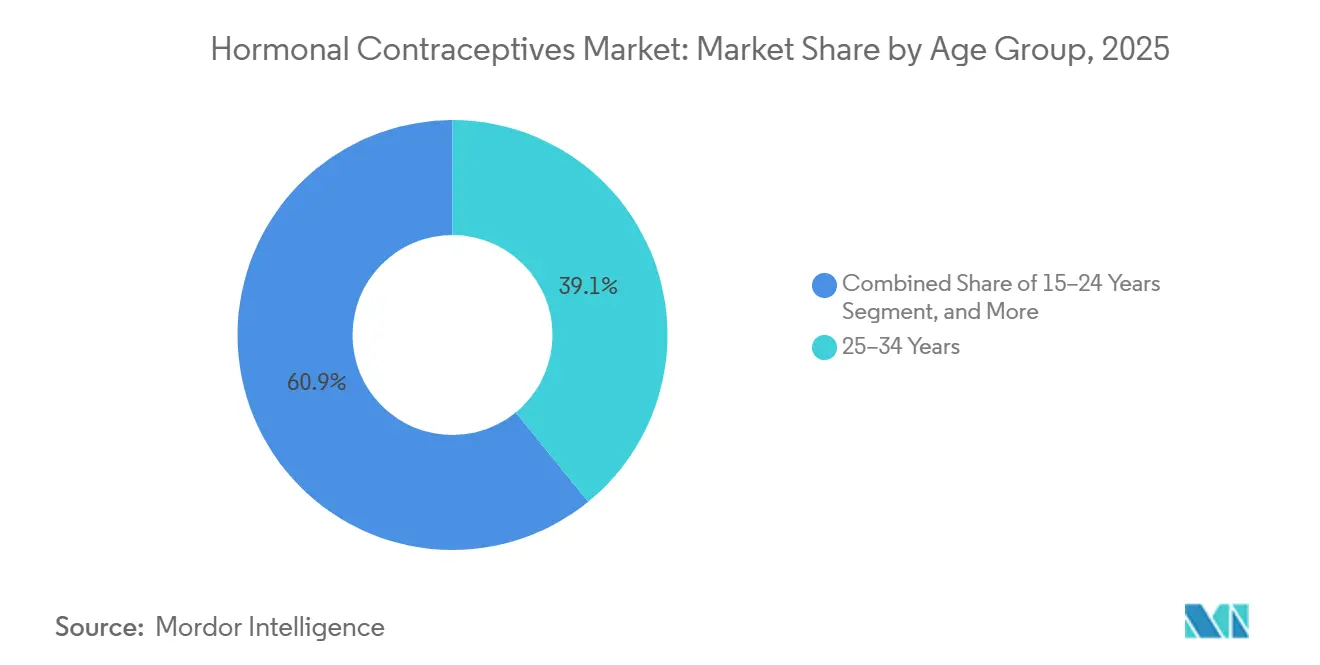

- Nach Altersgruppe führte die Gruppe der 25–34-Jährigen mit einem Marktanteil von 39,12 % am Markt für hormonelle Verhütungsmittel im Jahr 2025; die Kohorte der 15–24-Jährigen ist positioniert, um bis 2031 jährlich mit 6,91 % zu wachsen und damit alle anderen Altersgruppen zu übertreffen.

- Nach Vertriebskanal führten Einzelhandelsapotheken mit einem Marktanteil von 52,08 % am Markt für hormonelle Verhütungsmittel im Jahr 2025; Online-Apotheken wachsen mit einer CAGR von 7,11 % und verzeichnen damit die schnellste Rate unter allen Vertriebskanälen.

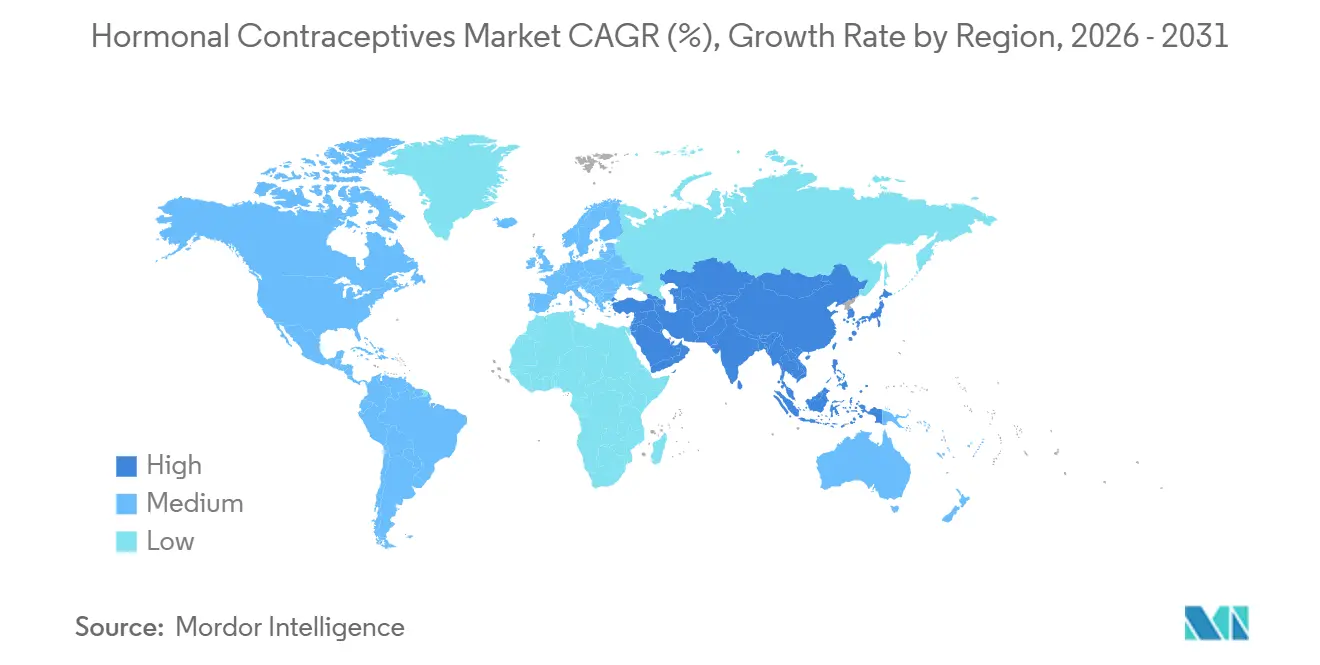

- Nach Geografie führte Nordamerika mit einem Marktanteil von 34,78 % am Markt für hormonelle Verhütungsmittel im Jahr 2025; und der asiatisch-pazifische Raum wird bis 2031 eine CAGR von 8,52 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für hormonelle Verhütungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende OTC-Zulassung oraler Verhütungspillen | +0.8% | Nordamerika, nachgelagertes Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz ungewollter Schwangerschaften | +0.6% | Subsahara-Afrika, Südasien, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Günstige staatliche Initiativen zur Familienplanung | +0.7% | Nordamerika, Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei langwirksamen reversiblen Verhütungsmethoden | +0.9% | Global, frühe Einführung in Australien und Skandinavien | Langfristig (≥ 4 Jahre) |

| Ausweitung telemedizinischer Verschreibungen | +0.7% | Nordamerika, Westeuropa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberfinanzierte Leistungen in Schwellenmärkten | +0.5% | Asien-Pazifik, Lateinamerika, Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende OTC-Zulassung oraler Verhütungspillen

Die Entscheidung der FDA im Jahr 2023, das auf Norgestrel basierende Opill in den rezeptfreien Status zu überführen, gefolgt von seiner Markteinführung im Einzelhandel im März 2024, verdichtete den Verschreibungsweg zu einer Einzelhandelsinteraktion am selben Tag.[1]U.S. Food and Drug Administration, "Telemedizin-Leitfaden für die Verschreibung von Verhütungsmitteln," fda.gov Hersteller beeilen sich nun, dieses Modell für kombinierte Formulierungen zu replizieren, wobei Cadence OTC eine Zulassung für Ende 2026 anstrebt. US-amerikanische Verbraucher erhalten nahezu sofortigen Zugang, während Europa weiterhin an die ärztliche Kontrollfunktion gebunden bleibt, da die EMA kardiovaskuläre Screening-Bedenken abwägt und damit eine transatlantische Umsatzlücke aufrechterhält. Marken, die im Markt für hormonelle Verhütungsmittel aktiv sind, nutzen Direktwerbung an Verbraucher, um Kundenbindung aufzubauen, bevor europäische Wettbewerber vergleichbare OTC-Wege sichern.

Zunehmende Prävalenz ungewollter Schwangerschaften

Die Hälfte aller weltweiten Schwangerschaften war im Jahr 2024 ungewollt, und der ungedeckte Bedarf an Verhütungsmitteln lag bei 8 % der Frauen im reproduktiven Alter.[2]Weltgesundheitsorganisation, "Merkblatt zu Familienplanung/Verhütung," who.int Mangel an Kliniken im ländlichen Raum in Subsahara-Afrika und Südasien verstärkt die Nachfrage nach selbst verabreichten Methoden wie Pillen und Injektionspräparaten. Die Belastung trifft überproportional die 15–24-Jährigen, bei denen die Raten ungewollter Schwangerschaften in mehreren einkommensschwachen Ländern 60 % übersteigen, was Partnerschaften zwischen Lieferanten und NGOs zur Einführung schulbasierter Programme anregt. Während die Produktverfügbarkeit steigt, hängt die Preiselastizität von Aufklärungskampagnen ab, die Verhütung als Lebensplanung und nicht als Familienbeschränkung neu rahmen.

Günstige staatliche Initiativen zur Familienplanung

Die US-amerikanischen Title-X-Mittelzuweisungen stiegen um 36 % auf 390 Millionen USD für das Haushaltsjahr 2025 und setzen damit ein langfristiges Beschaffungssignal für LARCs und subventionierte Pillen. Australiens Medicare-Code-Ergänzungen von 2024 senkten die Eigenkosten für 5-Jahres-Implantate um 70 % und erzeugten innerhalb von sechs Monaten einen Nutzungsanstieg von 15 %. Während diese Programme das Volumen steigern, stellen vorgeschriebene Preisobergrenzen Hersteller vor die Herausforderung, Margen aus Adhärenz-Apps, Telemedizin-Bündelung und Langzyklus-Innovationen im Markt für hormonelle Verhütungsmittel zu erzielen.

Fortschritte bei langwirksamen reversiblen Verhütungsmethoden (LARC)

Die Bestätigung der Fünf-Jahres-Wirksamkeit für Nexplanon und eine Acht-Jahres-Zulassung für Mirena senken die annualisierten Kosten pro Nutzer und den logistischen Aufwand für wiederholte Einlagen. Phase-1-Studien mit biologisch abbaubaren Implantaten versprechen entfernungsfreie Lösungen und adressieren den Mangel an medizinischem Fachpersonal in ressourcenarmen Umgebungen. Diese Innovationen verschieben die Präferenz weg von kurzwirksamen Pillen hin zu Langzeitlösungen, eine Neuausrichtung, die den Markt für hormonelle Verhütungsmittel bis 2030 umgestalten wird.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gegenreaktion in sozialen Medien auf hormonelle Nebenwirkungen | −0.6% | Nordamerika, Westeuropa, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Nebenwirkungen und Rechtsstreitigkeiten | −0.9% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Kultureller und religiöser Widerstand | −0.4% | Naher Osten, Subsahara-Afrika, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Fruchtbarkeits-Tracking-Apps kannibalisieren die Nachfrage | −0.5% | Nordamerika, Westeuropa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Gegenreaktion in sozialen Medien auf hormonbedingte Nebenwirkungen

Eine TikTok-Analyse aus dem Jahr 2024 zeigte, dass 54,4 % der Beiträge zur Verhütung negativ ausgerichtet sind und 78,8 % Nebenwirkungen hervorheben, was Wirksamkeitsdaten in den Schatten stellt. Die Exposition gegenüber solchen Inhalten erhöht die gemeldeten Stimmungsstörungen durch einen dokumentierten Nocebo-Effekt um 40 %. Regulatorische Einschränkungen bei der Arzneimittelwerbung lassen Marken mit gedämpften Reaktionsmöglichkeiten zurück und drängen sie dazu, Partnerschaften mit medizinischen Influencern zu pflegen, um das Nutzen-Risiko-Gleichgewicht wiederherzustellen.

Bedenken hinsichtlich Nebenwirkungen und Rechtsstreitigkeiten

Mehr als 2.100 Klagen in MDL 3140 behaupten ein Meningiom-Risiko durch langfristige Depo-Provera-Anwendung, und eine BMJ-Studie aus dem Jahr 2024 berichtete von einer 5,55-fachen Risikoerhöhung.[3]Christina Munk et al., "Medroxyprogesteronacetat und Risiko eines intrakraniellen Meningioms," bmj.com Pfizers Kennzeichnungsrevision vom Dezember 2025 und die eingestellte Werbung verschieben die Zahlerpräferenz hin zu Implantaten und Intrauterinpessaren. Der Welleneffekt bedroht das Vertrauen in die breitere Gestagen-Kategorie und könnte die Einführung neu zugelassener Gestagen-only-Pillen im Markt für hormonelle Verhütungsmittel verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Implantate gewinnen, während Rechtsstreitigkeiten Injektionspräparate belasten

Orale Verhütungspillen machten 41,02 % des Umsatzes im Jahr 2025 aus und werden den Marktdurchschnitt für hormonelle Verhütungsmittel mit einer CAGR von 5,96 % übertreffen, da die verlängerte Fünf-Jahres-Wirksamkeit die Gesamtbehandlungskosten senkt. Die Margen bei Injektionspräparaten werden durch laufende Rechtsstreitigkeiten unter Druck gesetzt, was nationale Arzneimittellisten dazu veranlasst, Implantate und hormonelle Intrauterinpessare aufzuwerten. Orale Pillen dominieren weiterhin den Markt für hormonelle Verhütungsmittel in absoluten Dollar-Beträgen, doch das Wachstum verlangsamt sich, da Nutzer zu Langzeitlösungen wechseln, die von Kostenträgern bevorzugt werden. Die schrittweise Verschiebung deutet auf eine allmähliche Neuausrichtung hin und nicht auf eine abrupte Verdrängung, was die Mehrkanal-Relevanz für alle Produkttypen erhält.

Die zunehmende Sicherheitsprüfung von Depot-Injektionspräparaten beschleunigt die Durchdringung von Implantaten bei öffentlichen Ausschreibungen im asiatisch-pazifischen Raum, wo die Kosten pro geschütztem Jahr nach Generika-Einführungen nun unter 7 USD liegen. Transdermale Pflaster und Vaginalringe bleiben Nischenprodukte, könnten aber bei umweltbewussten Verbrauchern Fuß fassen, die von Annoveras wiederverwendbarem Design angezogen werden. Notfallverhütungsmittel behalten episodische Nachfragespitzen in Ländern mit eingeschränktem Abtreibungszugang, tragen aber weniger als 3 % zum Gesamtumsatz bei, was ihr strategisches Gewicht im Markt für hormonelle Verhütungsmittel begrenzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hormontyp: Gestagen-only-Formulierungen gewinnen östrogenabgeneigte Nutzer

Kombiniertes Östrogen-Gestagen behielt 47,17 % des Umsatzes im Jahr 2025. Gestagen-only-Produkte werden bis 2031 voraussichtlich eine CAGR von 6,13 % verzeichnen, da Botschaften über kardiovaskuläre Risiken den Kandidatenpool für kombinierte Pillen einengen. Die Neuverteilung des Marktanteils im Markt für hormonelle Verhütungsmittel begünstigt Marken, die Blutungsprofile und Zyklusregelmäßigkeit differenzieren können. Niedrigdosis-Östrogen-Optionen bleiben für Erstanwender relevant, aber das wachsende Bewusstsein für das Thromboserisiko bei Raucherinnen und perimenopausalen Frauen tritt zugunsten von Gestagen-only-Produkten zurück.

Europäische Regulierungsbehörden empfehlen kombinierte Pillen nun hauptsächlich für Frauen unter 35 Jahren ohne Risikofaktoren, was das potenzielle Ausbreitungspotenzial einschränkt. Die US-amerikanische Einführung von OTC-Norgestrel-Pillen zeigt, dass Bequemlichkeit die Markentreue überwiegen kann, und Mini-Pillen-Wettbewerber folgen schnell mit Anpassungen zur Minderung von Amenorrhoe. Langzyklus-Therapien haben noch keine Durchbruchsgröße erreicht, behindert durch mangelnde Vertrautheit der Anbieter und begrenzte Marketingbudgets, stellen jedoch einen latenten Hebel für Lebenszyklusinnovationen im Markt für hormonelle Verhütungsmittel dar.

Nach Altersgruppe: Jüngere Kohorten treiben das Wachstum voran, da arbeitgeberfinanzierte Leistungen ausgeweitet werden

Die 25–34-Jährigen behielten 39,12 % des Umsatzes im Jahr 2025; die Kohorte der 15–24-Jährigen wird bis 2031 die größte inkrementelle CAGR von 6,91 % beitragen, unterstützt durch zuzahlungsfreie Deckung in betrieblichen Leistungen und schulbasierte Verteilungsprogramme. Die Telemedizin-Engagement-Raten in dieser Gruppe übersteigen 60 %, was die Präferenz digitaler Eingeborener für asynchrone Versorgung unterstreicht. Die Altersgruppe der 25–34-Jährigen bleibt heute der größte einzelne Umsatzpool, doch das Wachstum stagniert, da die Familienplanung in einkommensstarken Märkten beschleunigt wird. Nutzer im Alter von 35–44 Jahren wechseln zu hormonellen Intrauterinpessaren zur Behandlung von Menorrhagie, was das Volumen aufrechterhält, aber die Nachfüllhäufigkeit senkt.

Unsichere Gesetzgebungsbemühungen in mehreren US-Bundesstaaten zur Einführung einer elterlichen Benachrichtigungspflicht für Minderjährige könnten das Wachstum bremsen, wenn sie umgesetzt werden. Umgekehrt erhöhten etablierte staatliche Programme in Kalifornien und New York die Verhütungsprävalenz um 18 % ohne elterliche Zustimmung, was die Zugangspolitik als Determinante der Nachfrageelastizität im Markt für hormonelle Verhütungsmittel bestätigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken stören die Dominanz des Einzelhandels

Einzelhandelsketten behielten 52,08 % des Umsatzes im Jahr 2025, doch Online-Plattformen skalieren schneller mit einer CAGR von 7,11 %, indem sie Apotheker-Verweigerungsklauseln umgehen und eine Haustürlieferung innerhalb von 48 Stunden anbieten. Krankenhaus- und Klinikkanäle spiegeln öffentliche Finanzierungszyklen wider, unterstützen das Volumen, begrenzen aber die Rentabilität durch Ausschreibungspreise. Der direkte Vertrieb an Arbeitgeber ist noch in den Anfängen, aber wächst, wobei betriebliche Wellness-Plattformen LARCs erstatten, insbesondere im städtischen Indien und am Golf.

Regulatorische Prüfung grenzüberschreitender Telemedizin und Erfüllungslizenzierung bleibt der primäre Reibungspunkt. Traditionelle Einzelhändler haben mit Click-and-Collect-Funktionen reagiert, anstatt vollständige Telemedizin-Ökosysteme aufzubauen, und verschaffen damit unbeabsichtigt digital-nativen Apotheken, die im Markt für hormonelle Verhütungsmittel verankert sind, einen Erstbewegungs-Vorteil.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 34,78 %, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 8,52 % verzeichnete, was eine Heterogenität verbirgt: Indiens Verhütungsprävalenz stieg auf 67 %, hinkt aber in ländlichen Bezirken noch der Nachfrage hinterher, während Chinas Wechsel von der Beschränkung zur Geburtenabstandsregelung die Einführung längerwirksamer Methoden fördert. Japans Subventionsplan spiegelt demografische Dringlichkeit wider, doch kulturelle Vorbehalte belasten die hormonelle Akzeptanz. Nordamerika wird hohe Pro-Kopf-Ausgaben aufrechterhalten, aber das Wachstum verlangsamt sich, da OTC-Umstellungen Klinikbesuche abflachen und Fruchtbarkeits-Tracking-Apps einen Anteil neuer Anwender kannibalisieren.

Europas Wachstum stagniert inmitten regulatorischer Verzögerungen für OTC-kombinierte Pillen, und die Region Naher Osten und Afrika bleibt durch kulturelle Normen eingeschränkt, außer in GCC-Expatriate-Zentren, wo die Arbeitgeberdeckung ausgeweitet wird. Lateinamerika verzeichnet ein stetiges ausschreibungsgetriebenes Volumen, und generische Intrauterinpessar-Einführungen komprimieren die Preispunkte. Insgesamt bestätigen diese Trends den asiatisch-pazifischen Raum als primären Treiber des inkrementellen Umsatzes im Markt für hormonelle Verhütungsmittel.

Wettbewerbslandschaft

Bayer, Organon, Viatris, Pfizer und AbbVie erzielen zusammen einen erheblichen globalen Umsatz und positionieren den Markt für hormonelle Verhütungsmittel bei moderater Konzentration. Patentabläufe für Levonorgestrel und Etonogestrel zwischen 2024 und 2026 lösten eine Welle von Generika und biosimilaren Intrauterinpessaren aus, insbesondere in Europa und Lateinamerika, was den Druck auf markierte orale Pillen erhöht, während LARCs durch Schulungsbarrieren für Anbieter geschützt werden. Kleine Marktteilnehmer nutzen Direktvertriebskanäle an Verbraucher, wie Cadence OTCs Streben nach einer kombinierten OTC-Pille und Agile Therapeutics' Pflasterreformulierung zeigen, wobei beide digitales Engagement gegenüber dem Außendienst priorisieren.

Strategische Schritte konzentrieren sich nun auf LARC-Innovationen, insbesondere biologisch abbaubare Implantate, die Entfernungsverfahren überflüssig machen und die Wirksamkeit auf fünf Jahre verlängern. Die FDA-Telemedizin-Leitlinien stärken digital-native Marken weiter, indem sie den klinischen Screening-Aufwand reduzieren. Etablierte Unternehmen kontern mit gebündelten Adhärenz-Apps, Telemedizin-Partnerschaften und Co-Marketing mit Fruchtbarkeits-Tracking-Plattformen, um die Kundenbindung zu erhalten. Da der Preiswettbewerb bei Standardpillen zunimmt, verlagert sich die Differenzierung hin zu Bequemlichkeit, digitalen Ökosystemen und ergänzenden Gesundheitsdienstleistungen, was ein zweigeteiltes Feld kristallisiert, in dem der Wert im Markt für hormonelle Verhütungsmittel zunehmend zu integrierten Versorgungspaketen verschoben wird.

Marktführer der Branche für hormonelle Verhütungsmittel

Merck & Co., Inc.

Pfizer Inc.

Bayer AG

Teva Pharmaceutical Industries Ltd

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Daré Bioscience bestätigte 15 aktive Phase-3-Standorte für Ovaprene und erwartet die vollständige Einschreibung bis Mitte 2025

- März 2025: Evofem Biosciences unterzeichnete einen Lizenz- und Liefervertrag mit Windtree Therapeutics, der die Herstellungskosten für Phexxi um bis zu 60 % senkt und die Erschwinglichkeit verbessert.

- Dezember 2024: Organon beantragte bei der FDA die Verlängerung der Nexplanon-Nutzung auf fünf Jahre und stärkte damit sein Implantat-Franchise.

- Oktober 2024: GoodRx eröffnete ein dediziertes Opill-E-Commerce-Portal und erreichte damit Frauen ohne lokale Gesundheitsversorgung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für hormonelle Verhütungsmittel als verschreibungspflichtige oder rezeptfreie pharmazeutische Präparate sowie implantierbare oder intrauterine Vorrichtungen, die synthetisches Östrogen, Gestagen oder deren Kombination freisetzen, um den Eisprung zu unterdrücken, den Zervixschleim zu verdicken oder das Endometrium zu verdünnen und dadurch eine Schwangerschaft bei Frauen im reproduktionsfähigen Alter zu verhindern. Die Abdeckung umfasst Pillen, Injektionspräparate, Pflaster, Ringe, hormonelle IUDs, Implantate und Notfallpillen, die über physische oder digitale Apothekenkanäle in mehr als 25 Ländern vertrieben werden.

Ausschluss aus dem Geltungsbereich: Barrieremethoden, Fruchtbarkeits-Tracking-Apps und dauerhafte Sterilisierungsverfahren werden bewusst nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Orale Verhütungspillen

- Injizierbare Verhütungsmittel

- Transdermale Pflaster

- Vaginalringe

- Implantierbare Verhütungsmittel

- Hormonelle Intrauterinpessare

- Notfallverhütungsmittel

- Nach Hormontyp

- Kombiniertes Östrogen-Gestagen

- Gestagen-only

- Niedrigdosis-Formulierungen

- Langzyklus-Therapien

- Nach Altersgruppe

- 15–24 Jahre

- 25–34 Jahre

- 35–44 Jahre

- 45+ Jahre

- Nach Vertriebskanal

- Krankenhaus- und Klinik-Apotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Im Rahmen von Interviews validieren wir Annahmen zur Akzeptanz mit Gynäkologen, NGOs im Bereich reproduktive Gesundheit, Großhändlern und Kostenträgern in Nordamerika, Europa, Asien-Pazifik und Afrika. Nutzerbefragungen in vier wichtigen Volkswirtschaften klären Markenwechsel, Therapietreue und Trends bei Eigenkosten, die aus Einreichungen selten hervorgehen.

Desk Research

Mordor-Analysten kartieren zunächst das Universum hormoneller Produkte anhand öffentlich verfügbarer Informationen aus Regulierungsbehörden wie der US FDA, der European Medicines Agency und Indiens CDSCO. Wir stützen uns auf demografische und Gesundheitserhebungen der UN DESA, der WHO und nationaler Statistikbehörden sowie auf Handelsdaten von UN Comtrade und klinische Belege, die auf PubMed indexiert sind. 10-K-Berichte von Unternehmen, Investorenpräsentationen und Quartalsgespräche, die über D&B Hoovers und Dow Jones Factiva abgerufen werden, liefern Hinweise zu Preisen und Pipeline, während Beschaffungsportale und Ausschreibungsdatenbanken reale Transaktionswerte verankern. Diese Liste ist illustrativ; viele weitere offene Quellen fließen in den Datensatz ein.

In einem zweiten Durchgang werden Versand- und Zulassungsdaten von Stellen wie IFPMA und regionalen gynäkologischen Gesellschaften zusammengestellt, und wir beziehen Patentanalysen über Questel, um sicherzustellen, dass regulatorische Einreichungen und Marktverfügbarkeit übereinstimmen, bevor wir die Zahlen festschreiben.

Marktgröße & Prognose

Wir erstellen einen Top-Down-Nachfragepool aus der weiblichen Bevölkerung im gebärfähigen Alter, der Prävalenz moderner Methoden und dem durchschnittlichen Jahresverbrauch pro Nutzer. Anschließend bestätigen wir die Gesamtwerte mit stichprobenartigen ASP × Volumen-Hochrechnungen für Marken mit hoher Durchdringung. Variablen wie die Fertilitätsrate bei Jugendlichen, OTC-Pilleneinführungen, Erstattungsdeckung und die Akzeptanz langwirksamer reversibler Verhütungsmittel fließen in eine multivariate Regression ein, die mit einer Szenarioanalyse überlagert wird. Wenn Bottom-up-Prüfungen um mehr als acht Prozent abweichen, passen wir transparent an.

Datenvalidierung & Aktualisierungszyklus

Analysten führen Varianzprüfungen anhand historischer Umsätze und makroökonomischer Indikatoren durch und gleichen Anomalien vor der Freigabe ab. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn regulatorische oder makroökonomische Schocks dies erfordern.

Warum Mordors Basislinie für hormonelle Verhütungsmittel Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preispunkte, Basisjahre und Aktualisierungsrhythmen wählen.

Unser disziplinierter Geltungsbereich, die Dual-Track-Modellierung und der jährliche Aktualisierungsrhythmus helfen Entscheidungsträgern, Äpfel mit Äpfeln zu vergleichen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 17,31 Mrd. (2025) | Mordor Intelligence | |

| USD 19,90 Mrd. (2024) | Global Consultancy A | Bündelt nicht-hormonelle Geräte und wendet einen einheitlichen globalen ASP an, was den Wert aufbläht |

| USD 16,75 Mrd. (2024) | Industry Association B | Erfasst nur verschreibungspflichtige Verkäufe und lässt Online-Apothekenerlöse außer Acht |

| USD 14,28 Mrd. (2024) | Trade Journal C | Verwendet eine ältere, nur auf Krankenhäuser ausgerichtete Stichprobe und eine minimale Abdeckung von Schwellenmärkten |

Der Vergleich zeigt, dass Mordors ausgewogene, transparente Basislinie nach Bereinigung von Geltungsbereichsabweichungen und Preisabkürzungen der zuverlässigste Ausgangspunkt für die strategische Planung bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für hormonelle Verhütung bis 2031 sein?

Die Marktgröße für hormonelle Verhütungsmittel wird bis 2031 voraussichtlich 22,38 Milliarden USD erreichen, was einer CAGR von 4,38 % über den Zeitraum 2026–2031 entspricht.

Welcher Produkttyp wird am schnellsten wachsen?

Subkutane Implantate werden bis 2031 voraussichtlich jährlich mit 5,96 % wachsen, da verlängerte Wirksamkeit und geringerer Wartungsaufwand die Präferenz der Kostenträger steigern.

Warum gewinnen Gestagen-only-Pillen Marktanteile?

Breitere Eignung für Raucherinnen, stillende Frauen und Nutzerinnen mit kardiovaskulären Risiken, kombiniert mit der jüngsten OTC-Zulassung von Opill, treibt die Einführung von Gestagen-only-Produkten mit einer CAGR von 6,13 % voran.

Welche Rolle spielt die Telemedizin beim Zugang zu Verhütungsmitteln?

FDA-Leitlinien aus dem Jahr 2024 ermöglichten die Fernverschreibung ohne persönliche Vitalzeichenmessung für Frauen mit geringem Risiko, sodass Plattformen wie Nurx Produkte innerhalb von 48 Stunden versenden und das Wachstum der Online-Kanäle beschleunigen können.

Welche Region wird den größten neuen Umsatz generieren?

Der asiatisch-pazifische Raum, angeführt von Indien und China, wird voraussichtlich jährlich mit 8,52 % wachsen und bis 2031 den größten Anteil am inkrementellen globalen Umsatz beitragen.

Seite zuletzt aktualisiert am: